Tamaño y Participación del Mercado de Alternadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

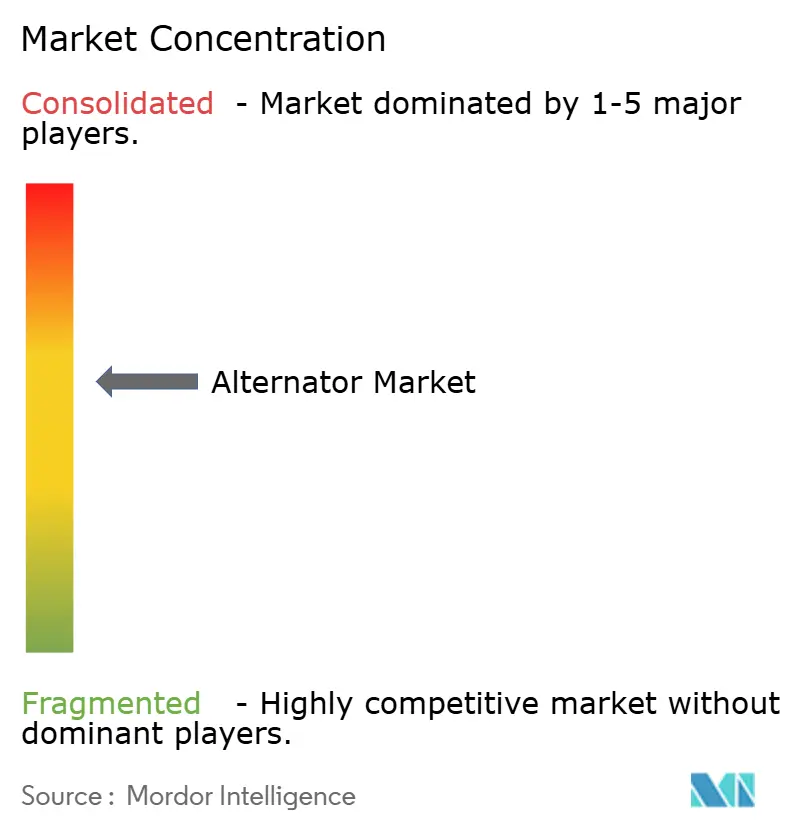

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alternadores por Mordor Intelligence

Se espera que el tamaño del mercado de alternadores crezca de USD 18,49 mil millones en 2025 a USD 19,46 mil millones en 2026 y se prevé que alcance USD 25,09 mil millones en 2031 a una CAGR del 5,22% durante 2026-2031. Los programas de modernización de redes en economías en desarrollo, la rápida construcción de centros de datos de hiperescala y de borde que requieren generación de respaldo ininterrumpida, y las líneas de fabricación con alta automatización que no pueden tolerar caídas de voltaje, sustentan conjuntamente el impulso de la demanda a corto plazo. El cambio en las políticas medioambientales está inclinando la adquisición hacia unidades de turbina de gas que combinan alta eficiencia térmica con menores emisiones. Mientras tanto, los corredores de transmisión de ultra alto voltaje en China y las interconexiones transfronterizas financiadas por el Banco Asiático de Desarrollo están facilitando la instalación de condensadores síncronos de varios megavatios.[1]Banco Asiático de Desarrollo, "El BAsD compromete 35 mil millones de USD para interconexiones eléctricas transfronterizas hasta 2027," adb.org Los fabricantes están incorporando sensores IoT en los marcos del estátor y los cojinetes para habilitar el mantenimiento predictivo, lo que reduce el tiempo de inactividad no planificado hasta en un 25% y mejora la economía del costo total de propiedad. Mientras tanto, el almacenamiento de baterías de iones de litio superó los 42 GWh de despliegues anuales en 2024 y está ganando participación en aplicaciones de respaldo de cuatro horas; sin embargo, los alternadores siguen prevaleciendo donde el tiempo de funcionamiento de varios días, las temperaturas extremas o la flexibilidad de combustible dominan los criterios de selección.

Conclusiones Clave del Informe

- Por tipo de producto, las unidades de motor diésel lideraron con una participación de ingresos del 44,72% en 2025, mientras que se proyecta que los alternadores de turbina de gas se expandan a una CAGR del 6,78% hasta 2031.

- Por rango de potencia, la clase de 60-300 kW representó el 30,05% de la demanda de 2025, mientras que el segmento de 5-20 MW avanza a una CAGR del 7,05% hasta 2031.

- Por aplicación, las instalaciones industriales y comerciales captaron el 32,18% del gasto de 2025; sin embargo, los centros de datos son el sector de uso final de más rápido crecimiento con una CAGR del 8,62% hasta 2031.

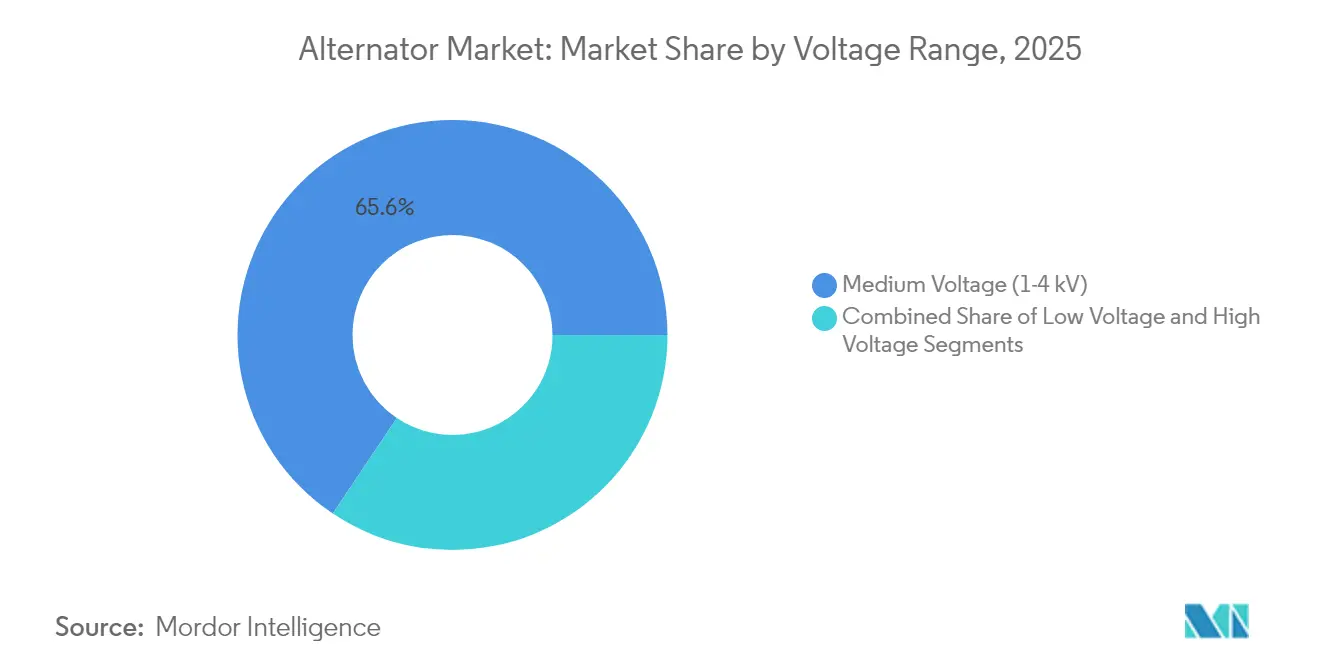

- Por voltaje, las máquinas de voltaje medio en la banda de 1-4 kV retuvieron una participación del 65,60% en 2025; se prevé que las unidades de alto voltaje por encima de 4,16 kV escalen a una CAGR del 6,42%.

- Por fase, los diseños trifásicos representaron el 51,88% del volumen en 2025, mientras que se espera que las unidades monofásicas crezcan a una CAGR del 5,86% hasta 2031.

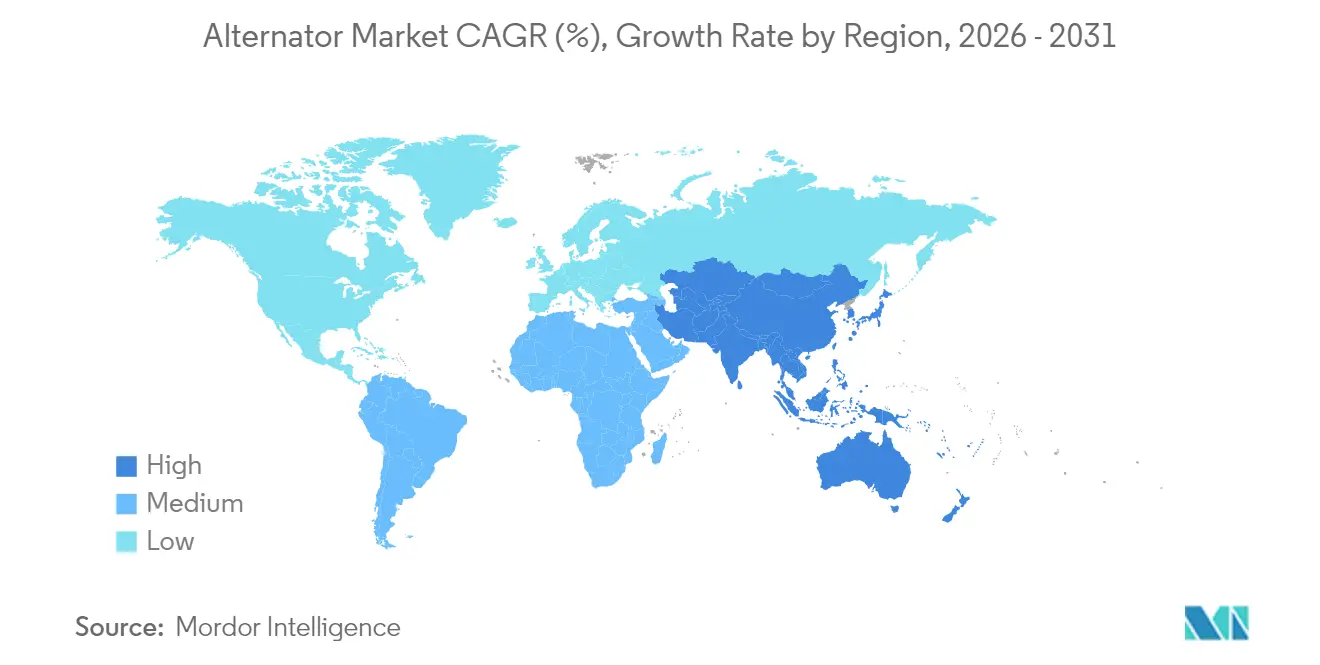

- Por geografía, la región de Asia-Pacífico dominó con el 41,05% de los ingresos globales en 2025 y está preparada para una CAGR del 6,48% hasta 2031 a medida que China e India incrementan el gasto en refuerzo de redes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alternadores

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión en Infraestructura de Redes en Mercados Emergentes | +1.2% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Creciente Demanda de Motores y Turbinas | +0.9% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Expansión del Sector de Automatización Industrial y Manufactura | +1.0% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Creciente Demanda de los Centros de Datos para Energía de Respaldo Confiable | +1.5% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤2 años) |

| Rápida Adopción de Arquitecturas de Alto Voltaje de 48V en Equipos Híbridos Fuera de Carretera | +0.4% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Integración de Alternadores Inteligentes con Plataformas de Mantenimiento Predictivo Basadas en IoT | +0.5% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Inversión en Infraestructura de Redes en Mercados Emergentes

Los gobiernos de Asia, África y América Latina destinaron colectivamente más de USD 180 mil millones para mejoras de transmisión y distribución en 2024, con el Banco Asiático de Desarrollo comprometiendo por sí solo USD 35 mil millones para interconexiones transfronterizas que apoyan la integración de fuentes de energía renovable. Estos proyectos utilizan máquinas síncronas para proporcionar inercia a medida que la penetración solar y eólica supera el 30% en varias redes regionales. La Red Eléctrica del Estado de China desplegó corredores de ultra alto voltaje que cada uno depende de condensadores síncronos de 500-1.000 MVA equipados con sistemas de excitación sin escobillas. India exigió inercia sintética lista para alternadores para la capacidad de carbón de reemplazo, reforzando las perspectivas para las unidades de voltaje medio en las empresas de distribución provinciales. Los parques industriales del África Subsahariana añadieron 12 GW de generadores diésel y de gas en 2024, ya que las débiles redes nacionales hacen necesarias las microrredes en isla ancladas por alternadores de varios megavatios. La adopción generalizada de sensores de vibración y térmicos está extendiendo los ciclos de revisión de 15 a 20 años, mejorando así la economía del ciclo de vida para las nuevas instalaciones.

Creciente Demanda de los Centros de Datos para Energía de Respaldo Confiable

La capacidad global de los centros de datos superó los 12 GW en 2024, y los operadores de hiperescala instalaron 1,2 GW de generación de respaldo durante el año. Los alternadores diésel y de gas natural con potencia de 2-4 MW por conjunto dominan los sitios de Nivel IV donde la disponibilidad del 99,995% es estándar. Microsoft cambió a grupos electrógenos de gas con reducción catalítica selectiva que reducen las emisiones de óxidos de nitrógeno en un 85% sin sacrificar el tiempo de actividad.[2]Microsoft Corporation, "Informe de Sostenibilidad Ambiental 2024," microsoft.com Las instalaciones de borde en ciudades secundarias están impulsando la demanda de máquinas con capacidades que van de 500 kW a 1,5 MW, a medida que proliferan las cargas de trabajo sensibles a la latencia. El Uptime Institute informó que el 68% de los operadores planea hacer la transición a alternadores de hidrógeno o de doble combustible para 2030; sin embargo, la infraestructura de combustible limitada confina la adopción a corto plazo a proyectos piloto. Las configuraciones N+1 de múltiples unidades aumentan las ventas de unidades por sitio hasta en un 60%, acelerando los pedidos pendientes de los proveedores.

Expansión del Sector de Automatización Industrial y Manufactura

La producción manufacturera de Asia-Pacífico creció un 5,2% en 2024 a medida que las empresas instalaron líneas de producción con alta automatización que requieren voltaje estable para la robótica y los controladores lógicos programables.[3]Agencia Internacional de Energía, "Inversión Mundial en Energía 2024," iea.org Las fábricas de semiconductores en Vietnam e Indonesia encargaron alternadores de reserva con potencia de 250-750 kW para protegerse contra caídas de red que duran más de 10 milisegundos. Europa relocalización producción por valor de EUR 28 mil millones (USD 31,6 mil millones) en 2024, y los nuevos clústeres industriales están integrando microrredes renovables con alternadores de respaldo para cumplir con la Directiva de Eficiencia Energética de la Unión Europea. Las plantas de América del Norte enfrentaron colas de interconexión de servicios públicos de aproximadamente 48 meses, lo que impulsó el despliegue generalizado de motores de gas natural detrás del medidor emparejados con alternadores de 1-3 MW. La incorporación de telemetría de alternadores en los sistemas de ejecución de fabricación optimiza el consumo de combustible y extiende los intervalos de mantenimiento más allá de las 24.000 horas de operación.

Creciente Demanda de Motores y Turbinas

Los envíos de motores y turbinas estacionarios alcanzaron 420 GW en 2024, un 6,8% más interanual, con plantas de gas de pico y de ciclo combinado representando la mayoría de las adiciones. General Electric vendió 22 turbinas de gas de clase HA en Oriente Medio en 2024, cada una emparejada con alternadores listos para hidrógeno capaces de hasta 400 MW. Cummins documentó un aumento del 9% en los pedidos de grupos electrógenos diésel en la banda de 500 kW a 2 MW para centros de datos y hospitales. Siemens Energy registró un crecimiento de ingresos de dos dígitos en turbinas de vapor para plantas europeas de calor y energía combinados, que reducen la exposición a los volátiles precios de la red. Las turbinas capaces de funcionar con hidrógeno están obligando a los fabricantes de alternadores a rediseñar los sistemas de aislamiento del estátor para soportar la distorsión armónica creada por los combustibles de composición variable.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Economía Volátil | -0.3% | Global, aguda en mercados emergentes con inestabilidad cambiaria | Corto plazo (≤2 años) |

| Precios Fluctuantes del Cobre y los Materiales de Tierras Raras | -0.8% | El suministro global está concentrado en Chile, Perú y China | Mediano plazo (2-4 años) |

| Competencia de Soluciones de Energía Alternativas, como el Almacenamiento en Baterías | -0.6% | América del Norte, Europa y mercados desarrollados de Asia-Pacífico | Largo plazo (≥4 años) |

| Proliferación de Generadores de Imanes Permanentes sin Escobillas que Reducen los Ingresos por Reemplazo | -0.4% | Global, adopción más rápida en Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios Fluctuantes del Cobre y los Materiales de Tierras Raras

El cobre promedió USD 9.200 por tonelada métrica en 2024 y osciló dentro de una banda de USD 1.700 a medida que las interrupciones del suministro en Chile y Perú ajustaron el inventario en la Bolsa de Metales de Londres. Los devanados de los alternadores consumen 180-220 kg de cobre por MW, lo que hace que los márgenes de los productos terminados sean muy sensibles a los precios al contado. Los costos de los imanes de neodimio-hierro-boro aumentaron un 22% después de que China impusiera cuotas de exportación de tierras raras, complicando la economía de los generadores de imanes permanentes. ABB reveló que la inflación de materias primas recortó los márgenes operativos en 120 puntos básicos en su segmento de electrificación.[4]ABB Ltd., "Transcripción de la Conferencia de Resultados del Tercer Trimestre de 2024," abb.com Los proveedores más pequeños sin programas de cobertura absorben una compresión de márgenes de 3-5 puntos porcentuales cada vez que el cobre cotiza por encima de USD 10.000 por tonelada. La sustitución de los devanados de aluminio aumenta las pérdidas resistivas y las cargas de refrigeración, por lo que la sustitución generalizada de materiales sigue siendo limitada.

Competencia de Soluciones de Energía Alternativas como el Almacenamiento en Baterías

Los sistemas de almacenamiento de energía en baterías de iones de litio añadieron 42 GWh de capacidad en todo el mundo en 2024, con muchos proyectos desplazando plantas de gas de pico en California y Texas. El Megapack de Tesla cayó por debajo de un costo nivelado de USD 150 por MWh para servicio de cuatro horas, socavando a los grupos electrógenos diésel donde las tarifas eléctricas superan USD 0,18 por kWh. Sin embargo, las celdas de iones de litio se degradan un 40% más rápido a temperaturas ambiente superiores a 40 °C, limitando la adopción en Oriente Medio y el África Subsahariana, donde los alternadores siguen siendo la única solución rentable para el respaldo de varios días. Los centros de datos en los países nórdicos ahora operan esquemas híbridos que dependen de baterías para transferencias de carga de menos de un segundo y de generadores para el tiempo de funcionamiento sostenido, reduciendo el consumo de diésel en un 60% mientras mantienen una disponibilidad del 99,99%. Las actualizaciones de los protocolos de seguridad IEC 62933 en 2024 aumentaron los costos de capital de los sistemas de almacenamiento de energía en baterías hasta en un 12%, reduciendo marginalmente la brecha de costos con la generación síncrona. En conjunto, estos factores limitan el impacto negativo neto de esta restricción sobre la CAGR del mercado de alternadores al 0,6%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Turbinas de Gas Ganan Terreno a Pesar del Dominio del Diésel

Los motores diésel representaron la mayor participación de los ingresos del mercado de alternadores en 2025, con un 44,72%, beneficiándose de la ubicuidad de la logística de combustible y su rápida capacidad de arranque en frío. Se prevé que los modelos de turbina de gas registren una CAGR del 6,78% hasta 2031, superando a todas las demás clases de productos a medida que las empresas de servicios públicos adoptan plantas de ciclo combinado que alcanzan umbrales de eficiencia del 60%. La participación del mercado de alternadores para los conjuntos de turbinas de vapor sigue siendo un nicho, vinculada a proyectos de biomasa y geotérmicos que cumplen los objetivos locales de energía renovable. Los motores de gas, en particular las unidades alimentadas con biogás de menos de 5 MW, están ganando espacio en los esquemas de generación distribuida donde los bloques modulares reducen tanto la huella como la complejidad de los permisos. La co-combustión de hidrógeno está acelerando la investigación en alternadores, obligando a los fabricantes de equipos originales a mejorar el aislamiento y la refrigeración para manejar un mayor estrés de voltaje.

El impulso en el segmento de turbinas de gas también refleja las subastas de capacidad en Arabia Saudita, los Emiratos Árabes Unidos y Egipto que adjudicaron 3,6 GW de nuevas turbinas en 2024, cada una incluida con acuerdos de servicio a largo plazo que cubren la flota de alternadores. Los proveedores de equipos están estandarizando paquetes de excitación sin escobillas para minimizar los intervalos de mantenimiento, respondiendo directamente a los clientes de centros de datos que priorizan el tiempo de actividad sobre los descuentos en el costo inicial. En el lado del diésel, las regulaciones de emisiones, como el Nivel 4 de la Agencia de Protección Ambiental de los Estados Unidos, están empujando a los compradores hacia mezclas de combustible más limpias y kits de reducción catalítica selectiva, añadiendo complejidad pero sin reducir aún la base instalada de diésel. En todas las categorías de productos, la industria de alternadores continúa evolucionando hacia gemelos digitales que simulan los puntos calientes del devanado durante eventos transitorios de la red, permitiendo a los operadores mantenerse dentro de los límites térmicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Potencia: Los Bloques de Varios Megavatios Sirven a la Redundancia de los Centros de Datos

El segmento de 60-300 kW comandó el 30,05% de los envíos de 2025, suministrando edificios comerciales, pequeñas fábricas y sitios de telecomunicaciones remotos. En el otro extremo del espectro, las máquinas de 5-20 MW están creciendo a la tasa más rápida del 7,05% anual, a medida que los centros de datos de hiperescala estandarizan en grupos electrógenos modulares de 2-3 MW dispuestos en configuraciones N+1 o 2N. El crecimiento del tamaño del mercado de alternadores en este nivel se ve impulsado además por proyectos de energía solar más almacenamiento de servicios públicos que requieren condensadores síncronos para la capacidad de arranque en negro. En el rango de 1-5 MW, los hospitales y las plantas municipales de tratamiento de agua prefieren múltiples unidades funcionando en paralelo para la tolerancia a fallos, una estrategia que también facilita una programación de mantenimiento fluida.

Las unidades por encima de 20 MW sirven a las plantas de pico, donde las rápidas tasas de rampa cubren la variabilidad renovable; sin embargo, los alternadores de turbina de gas dominan ese nicho gracias a la favorable economía de la tasa de calor. Los equipos de menos de 60 kW siguen siendo viables en el respaldo residencial y en sitios de pequeñas empresas, pero están comenzando a ceder terreno a las soluciones de iones de litio con baterías de cuatro horas. Los proveedores están integrando algoritmos avanzados de regulador automático de voltaje en todos los rangos de potencia para cumplir con los límites armónicos IEEE 519 y para calificar para los incentivos de eficiencia energética en Europa y América del Norte.

Por Aplicación: Los Centros de Datos Impulsan la Próxima Ola de Instalaciones

Las instalaciones industriales y comerciales representaron el 32,18% de los ingresos del mercado de alternadores de 2025, dependiendo de las máquinas síncronas para el recorte de picos y el servicio de reserva de emergencia. Mientras tanto, se proyecta que los centros de datos se expandan a una CAGR del 8,62% hasta 2031 a medida que la inferencia de inteligencia artificial y la computación de borde inflan las densidades de potencia por encima de 20 kW por bastidor. El tamaño del mercado de alternadores para el respaldo de centros de datos está aumentando a medida que los operadores adoptan grupos electrógenos de gas natural de bajas emisiones de óxidos de nitrógeno para cumplir con las métricas de criterios ambientales, sociales y de gobernanza cada vez más estrictas. Las aplicaciones de potencia principal en minería fuera de la red y extracción de petróleo continúan impulsando una demanda constante de unidades diésel de 1-3 MW que operan más de 8.000 horas al año.

El respaldo residencial forma una porción menor del mercado de alternadores, pero es resiliente en los estados de la Costa del Golfo de los Estados Unidos propensos a huracanes, donde los cortes de red duran días en lugar de horas. La infraestructura de petróleo y gas, incluidas las plataformas marinas y las estaciones de compresores de gasoductos, opera máquinas a niveles de carga que van del 50% al 100% bajo gradientes de temperatura severos, lo que incentiva la adopción de diseños de imanes permanentes sin escobillas que reducen el tiempo de inactividad por mantenimiento a la mitad. En todos los casos de uso, los proveedores están incorporando pasarelas Modbus y Ethernet, lo que permite que los datos de salud de los activos se alimenten directamente en los paneles de planificación de recursos empresariales para un monitoreo unificado.

Por Rango de Voltaje: La Adopción de Alto Voltaje se Acelera en Proyectos a Escala de Servicios Públicos

Los alternadores de voltaje medio con potencia de 1-4 kV mantuvieron el 65,60% de la participación de 2025 debido a la compatibilidad con el equipo de conmutación heredado en las redes municipales. Las máquinas de alto voltaje por encima de 4,16 kV están previstas para una CAGR del 6,42%, impulsadas por los parques eólicos marinos y las arquitecturas de centros de datos de 11-15 kV que reducen el número de transformadores y disminuyen las pérdidas I²R. Las ganancias de participación del mercado de alternadores en este nivel también provienen de las restricciones de huella relajadas en los sitios de nueva construcción que pueden acomodar marcos de estátor más grandes. Las unidades de bajo voltaje (menos de 1 kV) siguen siendo dominantes en las fábricas de bienes de consumo de rápido movimiento y en los equipos de construcción, donde el reemplazo rápido en campo tiene prioridad sobre la eficiencia.

La última revisión de la norma IEC 60034 endureció la coordinación del aislamiento, aumentando el costo de fabricación hasta en un 6%, pero reduciendo los fallos por descarga parcial. La serie de 15 kV de ABB para turbinas eólicas de 10 MW acorta el camino eléctrico hacia el equipo de conmutación de voltaje medio, mejorando la eficiencia general del sistema en casi 2 puntos porcentuales. Las licitaciones de servicios públicos exigen cada vez más alternadores que cumplan tanto los límites armónicos IEEE 519 como los umbrales de eficiencia NEMA MG 1, impulsando la convergencia de productos en los estándares globales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fase: Las Unidades Trifásicas Siguen Siendo el Caballo de Batalla Industrial

Las máquinas trifásicas representaron el 51,88% de los envíos de 2025, ya que las cargas equilibradas entre fases reducen las corrientes neutras en las grandes instalaciones de motores. Las unidades monofásicas están creciendo a una tasa del 5,86% anual, impulsadas por las ventas de reserva residencial y los pequeños locales comerciales con distribución bifásica. La gama residencial de Generac experimentó un crecimiento de dos dígitos en 2024, impulsado por cortes prolongados resultantes de eventos climáticos extremos en los Estados Unidos.

En los equipos fuera de carretera, los sistemas híbridos suaves de 48V utilizan alternadores monofásicos compactos para recuperar la energía de frenado en excavadoras y cargadoras de ruedas. Valeo envió 420.000 de estos generadores-arrancadores de correa de 48 V en 2024, subrayando un nuevo nicho de crecimiento adyacente para la industria de alternadores. Las unidades trifásicas continúan dominando los sitios de misión crítica como centros de datos, refinerías y plantas farmacéuticas, donde las cargas desequilibradas podrían activar los disparos de los relés de protección.

Análisis Geográfico

Asia-Pacífico contribuyó con el 41,05% de los ingresos globales de alternadores en 2025 y se proyecta que se expanda a una CAGR del 6,48% hasta 2031, impulsada por la inversión de USD 52 mil millones de China en corredores de ultra alto voltaje y las licitaciones de energía solar más almacenamiento de 50 GW de India que exigen capacidad de respaldo síncrono. Las naciones del Sudeste Asiático como Vietnam e Indonesia añadieron 8 GW de generación térmica en 2024 para anclar las zonas manufactureras, mientras que Japón y Corea del Sur optaron por estaciones de ciclo combinado de gas natural licuado que incorporan alternadores de rampa rápida para la regulación de frecuencia.

América del Norte representó aproximadamente el 27,95% del valor del mercado de 2025, respaldada por 12 GW de nueva capacidad a gas que entró en línea en Texas, California y el Sureste. La inversión de CAD 2,8 mil millones (USD 2,1 mil millones) de Canadá en cogeneración mantuvo intacta la demanda de alternadores de turbina de vapor, mientras que México añadió 1,2 GW de unidades de reserva en parques industriales fronterizos para apoyar las tendencias de relocalización cercana.

Europa mantuvo un crecimiento modesto a medida que el retiro del carbón llevó a la Red Europea de Operadores de Sistemas de Transmisión de Electricidad a exigir inercia síncrona de cualquier nueva generación por encima de 10 MW. América del Sur, Oriente Medio y África representan conjuntamente un creciente conjunto de oportunidades: Brasil aprobó 4,5 GW de generación distribuida en 2024, Arabia Saudita asignó USD 18 mil millones para proyectos de turbinas de gas bajo Visión 2030, y Nigeria y Sudáfrica instalaron 2,8 GW de grupos electrógenos diésel y de gas para estabilizar las torres de telecomunicaciones y los sitios mineros.

Panorama Competitivo

El mercado de alternadores sigue siendo moderadamente fragmentado, con los cinco principales proveedores, ABB, Siemens, Cummins, Caterpillar y General Electric, manteniendo una participación significativa en 2024. Los fabricantes de equipos originales están incorporando análisis de borde, así como sensores de vibración, temperatura y descarga parcial, directamente en las carcasas de los alternadores, que alimentan paneles de control en la nube que predicen fallos en los cojinetes de cuatro a seis semanas antes del fallo y reducen el tiempo de inactividad en más del 20% en los programas piloto.

Los participantes chinos, como Broad-Ocean Motor y WEG Indústria, capturaron el 18% del volumen de Asia-Pacífico al fijar precios un 25-35% por debajo de los proveedores occidentales, cumpliendo al mismo tiempo los criterios de eficiencia IEC 60034. La tecnología de imanes permanentes sin escobillas está erosionando las ventas de reemplazo de rotor bobinado, ya que Caterpillar informó que los alternadores de imanes permanentes comprendieron el 22% de sus envíos de grupos electrógenos en 2024, frente al 14% dos años antes.

El crecimiento en espacios no explotados continúa en los equipos fuera de carretera, donde los alternadores de 48 V con potencia de 3-10 kW ofrecen frenado regenerativo para excavadoras y tractores sin sobrecargar las unidades de control del motor existentes. Los proveedores también están cortejando a los clientes de tracción marina y ferroviaria que buscan diseños sin escobillas de alta fiabilidad capaces de intervalos de servicio de 8.000 horas. Se espera una consolidación continua en los segmentos de nivel medio a medida que la volatilidad de las materias primas presiona a los productores de escala reducida que carecen de mesas de cobertura de materias primas.

Líderes de la Industria de Alternadores

ABB Ltd.

Siemens AG

Cummins Inc.

Leroy Somer (Nidec Motor Corporation)

Mecc Alte Spa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Cummins reveló un nuevo acuerdo con Amazon Web Services para entregar 500 MW de grupos electrógenos que pueden funcionar con mezclas de gas natural que contienen hasta un 30% de hidrógeno. Los envíos se distribuirán en los campus de centros de datos en América del Norte y Europa hasta 2027, ofreciendo al proveedor de nube una opción de reserva con menor huella de carbono mientras trabaja hacia sus objetivos de cero emisiones netas.

- Octubre de 2025: Siemens Energy ganó un pedido de EUR 890 millones (USD 970 millones) de la Corporación Nacional de Energía Térmica de India. El acuerdo cubre 2,4 GW de alternadores de turbina de gas para tres estaciones de ciclo combinado en Gujarat y Maharashtra e incluye 15 años de diagnóstico remoto y soporte de mantenimiento predictivo. Es el mayor pedido individual de alternadores de Siemens en el sur de Asia hasta la fecha y se alinea con el impulso de India para reemplazar la capacidad de carbón.

- Septiembre de 2025: Caterpillar terminó de construir una planta de alternadores de USD 220 millones en Rayong, Tailandia. Equipada con líneas de bobinado automatizadas e impregnación por vacío a presión, la instalación añade 1,2 GW de producción anual para clientes en el Sudeste Asiático y Australia, reduciendo los ciclos de producción en un 22% en comparación con los sitios más antiguos de la empresa en los Estados Unidos.

- Agosto de 2025: ABB presentó la familia AMG 1600 de alternadores de alto voltaje, con potencia de 15-25 MW, para su uso en turbinas eólicas marinas y almacenamiento de energía a escala de red. Gracias a la mejora en la refrigeración del estátor y los rotores de imanes permanentes, las unidades alcanzan una eficiencia del 97,2% a plena carga, alineándose con las demandas europeas y norteamericanas de mayor soporte síncrono en redes con alta penetración de energías renovables.

Alcance del Informe del Mercado Global de Alternadores

El Informe del Mercado de Alternadores está Segmentado por Tipo de Producto (Motor de Gas, Motor Diésel, Turbina de Gas, Turbina de Vapor), Rango de Potencia (1-60 kW, 60-300 kW, 300 kW-1 MW, 1-5 MW, 5-20 MW, 20-40 MW), Aplicación (Petróleo y Gas, Potencia Principal, Centros de Datos, Residencial, Industrial y Comercial, Otras Aplicaciones), Rango de Voltaje (Bajo, Medio, Alto), Fase (Monofásico, Trifásico) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Motor de Gas |

| Motor Diésel |

| Turbina de Gas |

| Turbina de Vapor |

| 1 kW-60 kW |

| 60 kW-300 kW |

| 300 kW-1 MW |

| 1 MW-5 MW |

| 5 MW-20 MW |

| 20 MW-40 MW |

| Petróleo y Gas |

| Potencia Principal |

| Centros de Datos |

| Residencial |

| Industrial y Comercial |

| Otras Aplicaciones |

| Bajo Voltaje (≤1 kV) |

| Voltaje Medio (1,001-4,160 kV) |

| Alto Voltaje (>4,160 kV) |

| Alternadores Monofásicos |

| Alternadores Trifásicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Motor de Gas | ||

| Motor Diésel | |||

| Turbina de Gas | |||

| Turbina de Vapor | |||

| Por Rango de Potencia | 1 kW-60 kW | ||

| 60 kW-300 kW | |||

| 300 kW-1 MW | |||

| 1 MW-5 MW | |||

| 5 MW-20 MW | |||

| 20 MW-40 MW | |||

| Por Aplicación | Petróleo y Gas | ||

| Potencia Principal | |||

| Centros de Datos | |||

| Residencial | |||

| Industrial y Comercial | |||

| Otras Aplicaciones | |||

| Por Rango de Voltaje | Bajo Voltaje (≤1 kV) | ||

| Voltaje Medio (1,001-4,160 kV) | |||

| Alto Voltaje (>4,160 kV) | |||

| Por Fase | Alternadores Monofásicos | ||

| Alternadores Trifásicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alternadores en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de alternadores alcanzó USD 19,46 mil millones en 2026 y está previsto que escale a USD 25,09 mil millones en 2031 a una CAGR del 5,22%.

¿Qué categoría de producto de alternadores está creciendo más rápido hasta 2031?

Los alternadores de turbina de gas lideran el crecimiento con una CAGR proyectada del 6,78% a medida que las empresas de servicios públicos se orientan hacia plantas de ciclo combinado y listas para hidrógeno.

¿Por qué los centros de datos están impulsando la demanda de alternadores?

Los centros de datos de hiperescala y de borde requieren energía de respaldo de Nivel IV, impulsando una CAGR del 8,62% en los envíos de alternadores para mantener un tiempo de actividad del 99,995%.

¿Qué región geográfica ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico ostenta la mayor participación de ingresos y está prevista para la CAGR regional más rápida del 6,48% hasta 2031 debido a las mejoras de la red y la expansión manufacturera.

¿Cómo están afectando los precios crecientes del cobre a los proveedores de alternadores?

La volatilidad del precio del cobre recortó los márgenes de los fabricantes de equipos originales hasta en 120 puntos básicos en 2024, empujando a algunos proveedores hacia devanados de aluminio y estrategias de cobertura más agresivas.

¿Son las baterías un sustituto creíble a largo plazo de los alternadores?

Las baterías son competitivas en costos para el respaldo de cuatro horas; sin embargo, los alternadores mantienen una ventaja para el tiempo de funcionamiento de varios días, las altas temperaturas ambiente y la flexibilidad de combustible de hidrógeno.

Última actualización de la página el: