Tamaño y Participación del Mercado de Energía Solar Fotovoltaica (FV) de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

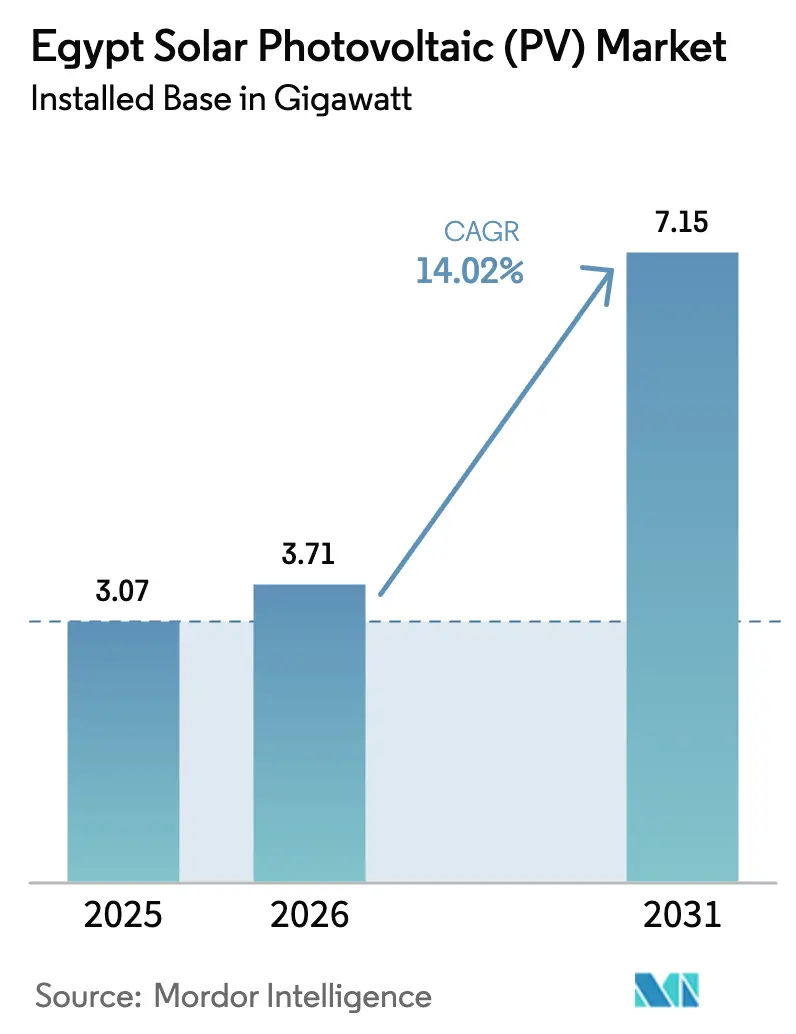

| Tamaño del mercado en el año base (2025) | 3.07 gigavatio |

| Volumen del Mercado (2026) | 3.71 gigavatio |

| Volumen del Mercado (2031) | 7.15 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.02% CAGR |

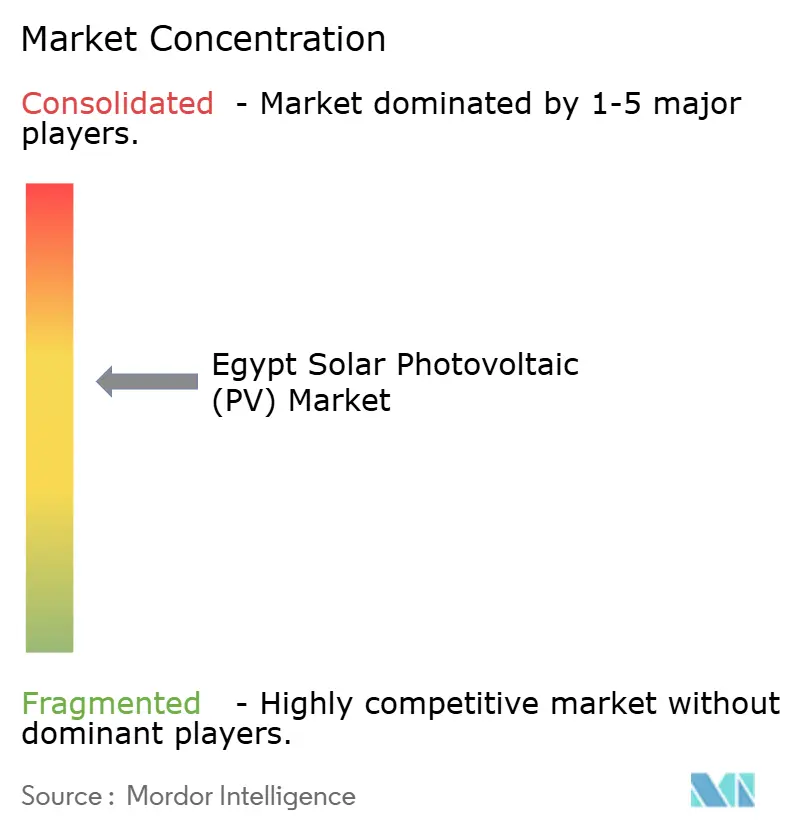

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Fotovoltaica (FV) de Egipto por Mordor Intelligence

El tamaño del Mercado de Energía Solar Fotovoltaica de Egipto en términos de base instalada fue valorado en 3,07 gigavatios en 2025 y se estima que crecerá desde 3,71 gigavatios en 2026 hasta alcanzar 7,15 gigavatios en 2031, a una CAGR del 14,02% durante el período de pronóstico (2026-2031).

El giro de Egipto hacia la generación renovable se ve acelerado por la caída de la producción doméstica de gas, una congelación tarifaria de cinco años para usuarios industriales y un mandato vinculante del 42% de energías renovables que está adelantando las licitaciones de energía solar a escala de servicios públicos e híbridas. Los contratos de compra de energía (PPA) respaldados por el Estado en dólares estadounidenses continúan atrayendo financiamiento concesional, aunque están surgiendo contratos en moneda local donde los desarrolladores aceptan el riesgo cambiario a cambio de aprobaciones más rápidas. El almacenamiento en baterías está alcanzando la paridad con los activos de generación, ya que los híbridos despachables ahora obtienen primas tarifarias y acceso a la transmisión por delante de los proyectos intermitentes. La creciente competencia de la energía eólica terrestre en el Golfo de Suez está presionando a los desarrolladores solares a diferenciarse mediante la integración de almacenamiento, la fabricación local y la agrivoltaica que evita los cuellos de botella de la red.

Conclusiones Clave del Informe

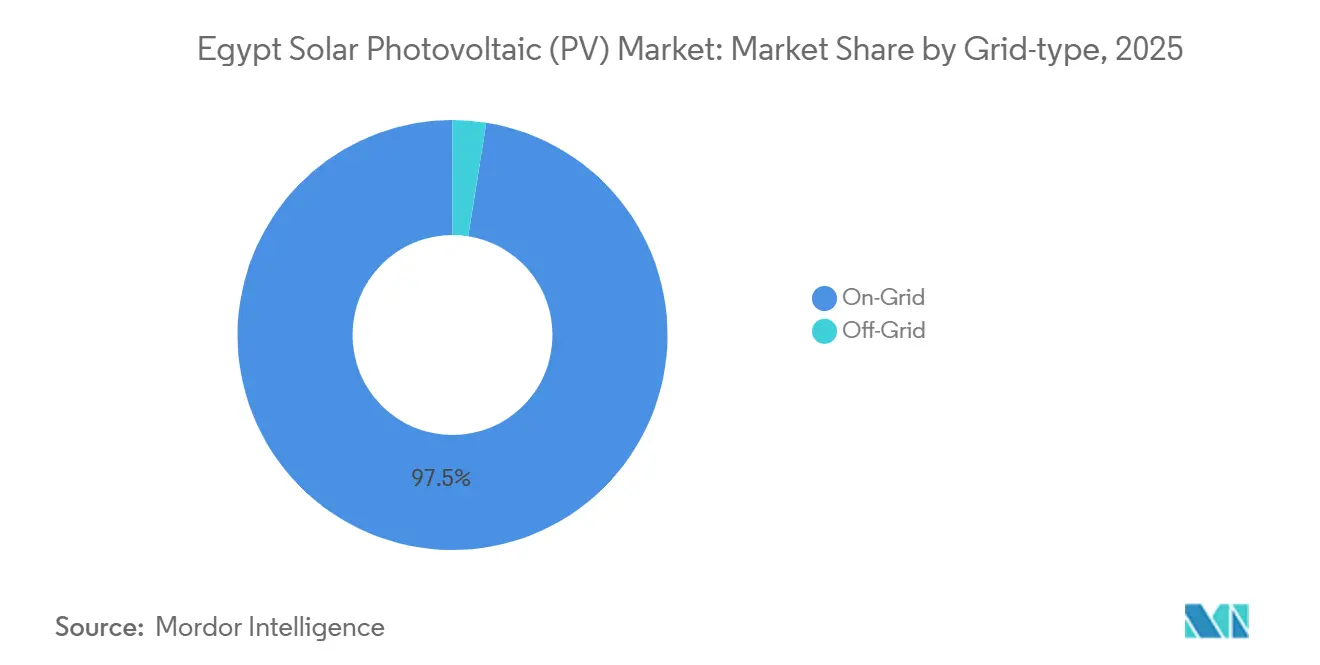

- Por tipo de red, las instalaciones conectadas a la red representaron el 97,5% de la capacidad en 2025, mientras que se proyecta que los sistemas fuera de la red se expandirán a una CAGR del 22,4% hasta 2031.

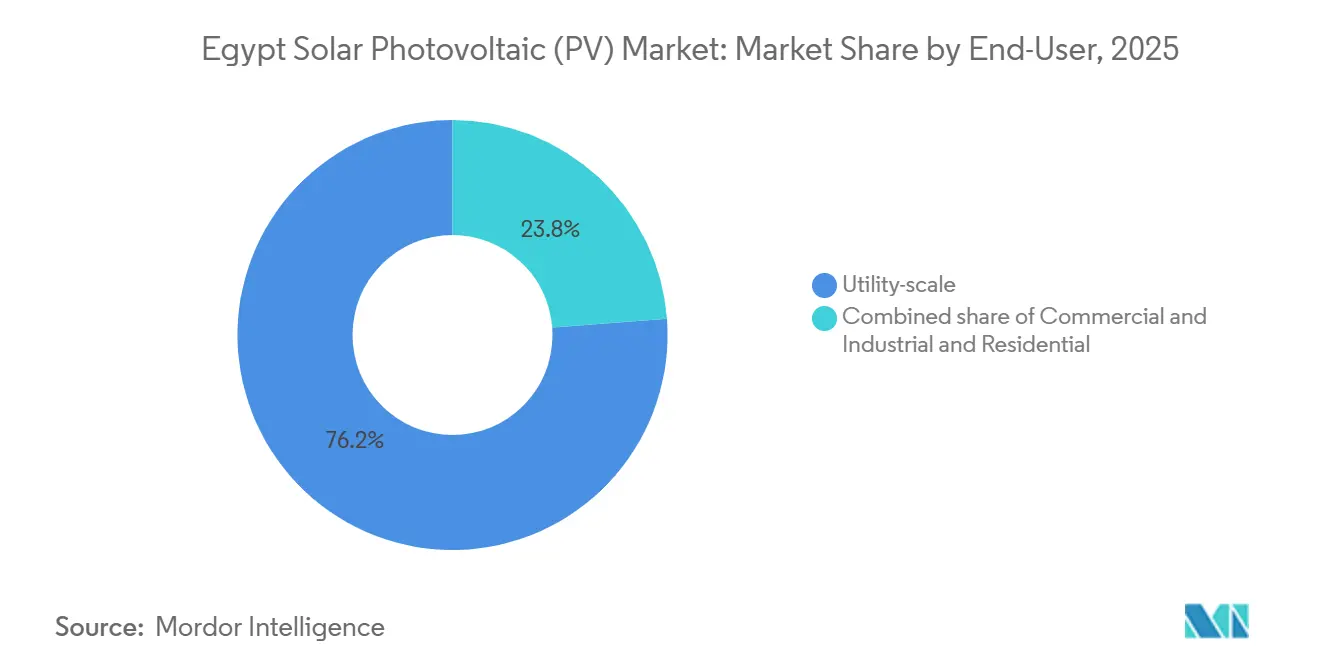

- Por usuario final, las plantas a escala de servicios públicos representaron el 76,2% de la participación del mercado de energía solar fotovoltaica (FV) de Egipto en 2025, mientras que se prevé que el segmento comercial e industrial crezca a una CAGR del 23,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar Fotovoltaica (FV) de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída en los precios de los módulos fotovoltaicos | +2.1% | Nacional, con efecto de desbordamiento hacia la región MENA a través de exportaciones | Mediano plazo (2-4 años) |

| Objetivo de energías renovables del 42% para 2035 respaldado por el gobierno | +3.5% | Clústeres de Asuán, Qena, Minya y Benban | Largo plazo (≥4 años) |

| Auge de proyectos a escala de servicios públicos | +2.8% | Alto Egipto con efectos en la red en El Cairo y Alejandría | Mediano plazo (2-4 años) |

| Creciente inversión extranjera directa y financiamiento verde | +2.3% | Zona Económica del Canal de Suez, Delta del Nilo | Mediano plazo (2-4 años) |

| Surgimiento de capacidad local de fabricación de módulos fotovoltaicos | +1.9% | Ain Sokhna, Zona Económica del Canal de Suez | Largo plazo (≥4 años) |

| Proyectos piloto de agrivoltaica en el Delta del Nilo | +1.2% | Delta del Nilo, oasis del Desierto Occidental | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Caída en los Precios de los Módulos Fotovoltaicos

Los módulos solares cayeron a mínimos históricos a medida que el exceso de oferta de polisilicio chino y las eficiencias bifaciales convergieron, convirtiendo a la energía solar a escala de servicios públicos en la fuente diurna más económica de Egipto. El complejo de 5 GW de Elite Solar en Ain Sokhna inició su puesta en marcha en el primer trimestre de 2026 con un 90% de contenido local, posicionando al país para exportar de manera competitiva hacia África.[1]Egypt Oil & Gas, "Elite Solar pone en marcha un complejo integrado de fabricación solar de 5 GW en Egipto," egyptoil-gas.com La instalación paralela de Atom Solar por USD 220 millones sustenta un suministro doméstico de módulos de 8 GW para 2027, protegiendo a los desarrolladores de las fluctuaciones cambiarias.[2]PV Magazine, "Egipto inaugura un complejo de fabricación solar de 5 GW," pv-magazine.com Las exenciones arancelarias bajo el Decreto N.° 203/2014 amplían las brechas de costo de importación que los proveedores chinos capturan a través de empresas conjuntas en lugar de envíos directos.[3]AIE, "Ley de Energías Renovables de Egipto (Decreto N.° 203/2014) – Políticas," iea.org Los desarrolladores agrupan cada vez más módulos de fabricación nacional dentro de paquetes EPC llave en mano para cumplir con la regla del 60% de contenido local de la Autoridad de Energías Nuevas y Renovables, protegiéndose contra la volatilidad de las importaciones. Esta tendencia fija los precios de los módulos antes de cualquier repunte global y respalda tarifas de oferta agresivas.

Objetivo de Energías Renovables del 42% para 2035 Respaldado por el Gobierno

La Estrategia Integrada de Energía Sostenible codifica una participación renovable del 42% para 2030, reservando efectivamente 10 GW para nueva capacidad solar y eólica. Las declaraciones ministeriales de 2026 confirman que 3 GW solares y 600 MW de almacenamiento entrarán en servicio antes del pico de verano, reduciendo el espacio para nuevas adiciones de combustibles fósiles.[4]TaiyangNews, "Egipto pondrá en línea 3 GW de energía solar en 2026," taiyangnews.info El cumplimiento se monitorea mediante divulgación trimestral bajo la Circular N.° 3-2023, brindando a los inversores visibilidad detallada sobre la saturación a nivel de gobernación. La retirada planificada de 5 GW de generación a gas para 2030 refuerza la demanda de híbridos despachables que atienden los picos nocturnos. Los prestamistas multilaterales alinean los tramos concesionales con la plataforma NWFE, combinando subvenciones con capital privado para mantener la sostenibilidad de la deuda.

Auge de Proyectos a Escala de Servicios Públicos

La base de 1,8 GW de Benban y los 500 MW de Kom Ombo sientan precedentes para modelos de construcción-propiedad-operación por fases financiados con un apalancamiento del 80%. AMEA Power's Abydos 2 (1 GW solar más 600 MWh de almacenamiento) entró en operación en junio de 2026, marcando el primer activo de gran escala de energía solar más almacenamiento de Egipto. El híbrido Obelisk de Scatec obtuvo una deuda sin recurso de USD 479,1 millones al cierre en junio de 2025, demostrando la bancabilidad del almacenamiento de múltiples horas. El corredor de 500 kV Asuán-Qena-Sohag del Alto Egipto ahora se ve tensionado por la cartera de proyectos, lo que impulsa USD 3.200 millones en mejoras de transmisión para 2030. Los desarrolladores financian las ampliaciones de subestaciones por adelantado, incorporando los costos de red en las ofertas de PPA.

Creciente Inversión Extranjera Directa y Flujos de Financiamiento Verde

Egipto atrajo USD 15.600 millones en financiamiento renovable entre 2020 y mayo de 2025, de los cuales USD 4.000 millones respaldan la energía solar bajo la plataforma NWFE. El PPA de 1,95 GW solar más 3,9 GWh de almacenamiento firmado por Scatec en enero de 2026 no lleva subsidio inicial, transfiriendo el riesgo de desempeño íntegramente al desarrollador. British International Investment combinó USD 300 millones en deuda con una subvención de USD 15 millones para reducir los costos de baterías, señalando un giro desde el subsidio a la generación hacia la reducción del riesgo en el almacenamiento. Los canales de la Iniciativa de la Franja y la Ruta ven a LONGi, TBEA y Sungrow incorporar líneas de fabricación que mitigan el riesgo cambiario y profundizan las cadenas de suministro locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente competitividad de la energía eólica terrestre en el Golfo de Suez | -1.4% | Golfo de Suez (Ras Ghareb, Gabal el-Zeit, Ras Shukeir), con efectos de equilibrio de red en El Cairo y Alejandría | Mediano plazo (2-4 años) |

| Volatilidad del costo de importación de módulos e inversores impulsada por el tipo de cambio | -1.8% | Nacional, con impacto agudo en proyectos que carecen de PPA denominados en dólares estadounidenses o mandatos de contenido local | Corto plazo (≤ 2 años) |

| Disponibilidad limitada del corredor de transmisión en el Alto Egipto | -1.3% | Alto Egipto (Asuán, Qena, Sohag), afectando los clústeres solares de Benban y Kom Ombo con efecto de desbordamiento en las colas de conexión a la red a nivel nacional | Mediano plazo (2-4 años) |

| Alta demanda de agua para la limpieza de paneles en un contexto de escasez crónica | -0.8% | Instalaciones en el desierto en Asuán, Qena, oasis del Desierto Occidental y zonas del Parque Solar de Benban donde el acceso al agua es limitado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Competitividad de la Energía Eólica Terrestre en el Golfo de Suez

Las tarifas eólicas de entre USD 0,0237 y USD 0,0268 por kWh ahora superan a muchas ofertas solares a lo largo del Golfo, impulsadas por el proyecto de 1,1 GW de ACWA Power que cerró su financiamiento en 2025. Los desarrolladores pivotan hacia la co-ubicación de energía eólica y solar para maximizar el uso de la transmisión, como se observa en el híbrido de 3 GW de Zafarana de Voltalia y Taqa Arabia previsto para 2028. La EETC prioriza las evacuaciones eólicas debido a su mayor producción nocturna, retrasando las interconexiones solares en Benban y Kom Ombo. El acceso al interconector Egipto-Arabia Saudita de 3 GW impulsa aún más los ingresos por exportación eólica, inclinando la asignación de capital hacia el corredor del Golfo.

Volatilidad del Costo de Importación de Módulos e Inversores Impulsada por el Tipo de Cambio

La libra egipcia perdió el 38% de su valor en 2024, elevando los costos de los módulos de EGP 15,4 por W a EGP 21,3 por W. Los proyectos con PPA en dólares estadounidenses, como el acuerdo de 1,95 GW de Scatec, permanecen protegidos, mientras que los contratos en moneda local enfrentan erosión de márgenes. Los desarrolladores se cubren abasteciendo módulos fabricados en Egipto con precios en libras, reduciendo la exposición hasta en un 70% para los proyectos que superan el umbral del 60% de contenido nacional. Las plantas de generación distribuida comerciales e industriales con medición neta soportan un riesgo cambiario parcial porque el 85% de los pagos fluctúa a tasas de mercado, una estructura que disuade al capital extranjero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Red: Los Sistemas Fuera de la Red Ganan Terreno en el Riego

Se proyecta que los sistemas fuera de la red avancen a una CAGR del 22,4% hasta 2031, casi el doble de la expansión de los despliegues conectados a la red. La red conectada aún representó el 97,5% de la capacidad en 2025, reflejando los PPA respaldados por el Estado y las economías de escala. Sin embargo, los sistemas fuera de la red evitan las tarifas de integración de la EETC y el límite de 1.000 MW para la generación distribuida, creando un arbitraje regulatorio. El tamaño del mercado de energía solar fotovoltaica (FV) de Egipto para aplicaciones fuera de la red podría alcanzar 200 MW para 2028 una vez que se solaricen 4.000 pozos de riego, lo que representa el 2,8% de la base instalada total. Los proveedores chinos están comercializando kits llave en mano de bomba más módulo que garantizan reducciones del 65% en costos operativos y períodos de recuperación de tres años, desbloqueando canales de microfinanciamiento. Los desarrolladores conectados a la red soportan colas de interconexión de 6 a 12 meses y deben cofinanciar subestaciones, desafíos que empujan a algunos inversores hacia sistemas aislados orientados a cargas agrarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Comercial e Industrial se Acelera por el Arbitraje de la Congelación Tarifaria

Las plantas a escala de servicios públicos capturaron el 76,2% de la participación del mercado de energía solar fotovoltaica (FV) de Egipto en 2025, ancladas por los clústeres de Benban, Abydos y Obelisk. Sin embargo, se prevé que el segmento comercial e industrial crezca a una CAGR del 23,8%, aprovechando la actual congelación tarifaria que permite a las fábricas fijar ahorros antes de los ajustes de 2026. El PPA de energía solar cautiva de 1 GW de Egypt Aluminum con Scatec ejemplifica el giro hacia la compra industrial directa. Los proyectos comerciales e industriales enfrentan costos de endeudamiento del 10%-12%, pero evitan los cuellos de botella de la red y los cargos de integración. La adopción residencial sigue por debajo del 2% de la capacidad debido a las bajas tasas de recompra y el límite nacional de 300 MW. Se espera que las escaladas tarifarias posteriores a la congelación restauren incrementos anuales del 15%-20%, reforzando el atractivo de los sistemas detrás del medidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asuán y Qena, en el Alto Egipto, albergaron más del 60% de la capacidad a escala de servicios públicos en 2025, atraídos por una irradiación de 2.400 kWh/m² y la disponibilidad de terreno. Sin embargo, la congestión en Benban y Kom Ombo retrasa los nuevos proyectos hasta un año hasta que la línea de 500 kV Asuán-Qena-Sohag se complete en 2028. Este cuello de botella orienta el capital hacia el Golfo de Suez, donde las líneas existentes pueden evacuar híbridos con alta proporción eólica y exportar excedentes a través del enlace Egipto-Arabia Saudita. El Delta del Nilo emerge como un foco de generación distribuida donde la agrivoltaica sortea los obstáculos de la red y abastece pozos de riego que consumen 2 TWh anuales. Los oasis del Desierto Occidental albergan híbridos solares-diésel de alto rendimiento para empresas mineras y granjas, aprovechando las exenciones de licencias por debajo de 500 kW.

La Zona Económica del Canal de Suez se está posicionando como un centro de fabricación más que como un sitio de generación. Elite Solar, Sungrow y próximamente GCL aprovecharán los corredores libres de aranceles de la AfCFTA para exportar módulos y baterías hacia el África Subsahariana. El Cairo y Alejandría, los dos principales centros de demanda de Egipto, contribuyen con menos del 5% de la capacidad instalada debido a la escasez de terreno y un límite de medición neta del 1,5% por distribuidor, casi saturado. No obstante, los sistemas de techo en centros comerciales, fábricas y centros logísticos añadieron 150 MW desde 2024, aprovechando las tarifas industriales estables.

Se prevé que el tamaño del mercado de energía solar fotovoltaica (FV) de Egipto en el Alto Egipto se duplique para 2031 una vez que la nueva transmisión alivie las restricciones actuales. Mientras tanto, se proyecta que los despliegues fuera de la red en el Delta y el Desierto Occidental representen entre el 4% y el 5% de la capacidad nacional, una tendencia respaldada por los incentivos del Ministerio de Agricultura y el microfinanciamiento accesible.

Panorama Competitivo

Los cinco principales desarrolladores controlan aproximadamente el 55% de la cartera de proyectos de servicios públicos, lo que indica una concentración moderada. Scatec por sí solo opera, construye o financia 1,95 GW solar y 3,9 GWh de almacenamiento, ofreciendo servicios EPC llave en mano y de operación y mantenimiento que capturan el 70% del valor del proyecto. AMEA Power, Infinity Power, ACWA Power y Masdar completan el grupo líder, aunque los integradores locales Elite Solar y Atom Solar están presionando los precios de los módulos entre un 12% y un 15% por debajo de las importaciones. Los proveedores chinos LONGi, Jinko y Trina aseguran acuerdos de múltiples gigavatios denominados en renminbi para cubrirse de las fluctuaciones cambiarias, comprimiendo los márgenes de EPC.

Las configuraciones híbridas de energía solar más almacenamiento son el nuevo diferenciador; el sistema de 300 MWh de AMEA en Kom Ombo demuestra una economía viable en el calor de Egipto. El cumplimiento de las normas IEC 62619 para baterías, obligatorio para sistemas superiores a 100 kWh, filtra a los integradores más pequeños que carecen de certificación, consolidando aún más el poder de mercado en torno a marcas establecidas como Trina Storage, Sungrow y Huawei. La adopción de seguidores solares amplía la cuota accesible para los fabricantes de equipos originales de Estados Unidos y Europa; el acuerdo de 1,25 GW de GameChange es el más grande de África hasta la fecha. Persisten espacios en blanco en los nichos comercial e industrial y agrivoltaico, que en conjunto siguen siendo poco penetrados a pesar de los incentivos regulatorios.

Líderes de la Industria de Energía Solar Fotovoltaica (FV) de Egipto

Egyptian Electricity Holding Company

KarmSolar

Scatec ASA

Infinity Power (JV Infinity + Masdar)

ACWA Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Egipto firmó acuerdos de energía renovable valorados en aproximadamente USD 18.000 millones, centrados en el desarrollo de energía solar fotovoltaica a gran escala para acelerar su transición hacia energía limpia. El programa incluye proyectos solares de múltiples gigavatios en regiones desérticas de alta irradiación, contribuyendo significativamente a la expansión fotovoltaica de Egipto y apoyando su objetivo de energías renovables del 42% para 2030.

- Septiembre de 2025: KarmSolar amplió sus operaciones en Chipre con un proyecto solar de 7,6 MW financiado con EUR 5 millones (aproximadamente USD 5,4 millones) de Eurobank, marcando el primer despliegue internacional de la empresa y demostrando su capacidad para replicar modelos de negocio probados en Egipto en mercados mediterráneos.

- Marzo de 2025: Scatec firmó un contrato de compra de energía a 25 años con Egypt Aluminium para una instalación solar de 1,1 GW combinada con 100 MW/200 MWh de almacenamiento de energía en baterías, representando una inversión de USD 650 millones que abastecerá la demanda de carga base de la fundición de aluminio y reducirá la dependencia de la electricidad de la red.

- Marzo de 2025: EDF Renouvelables adquirió una participación accionaria estratégica en KarmSolar por USD 25 millones, proporcionando al desarrollador egipcio respaldo en su balance para escalar su cartera agrivoltaica y fuera de la red, al tiempo que transfiere experiencia técnica francesa en configuraciones híbridas de energía solar más almacenamiento.

Alcance del Informe del Mercado de Energía Solar Fotovoltaica (FV) de Egipto

La tecnología de energía solar fotovoltaica (FV) transforma directamente la luz solar en electricidad mediante el efecto fotovoltaico. En este proceso, las células solares absorben fotones, generando una corriente eléctrica. Estas células solares se ensamblan en paneles, produciendo energía en corriente continua. Esta energía puede alimentar directamente hogares y equipos o convertirse en corriente alterna para su integración en sistemas conectados a la red.

El Mercado de Energía Solar Fotovoltaica de Egipto está segmentado por tipo de red y usuario final. Por tipo de red, el mercado se segmenta en conectado a la red y fuera de la red. Por usuario final, el mercado se segmenta en escala de servicios públicos, comercial e industrial (C&I) y residencial. El informe también cubre el tamaño del mercado y los pronósticos para Egipto.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Conectada a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance de Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tipo de Red | Conectada a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuánta capacidad de energía solar fotovoltaica espera tener Egipto en línea para 2031?

Se proyecta que la capacidad instalada alcance 7,15 GW, frente a los 3,71 GW en 2026, lo que refleja una CAGR del 14,02% durante el período 2026-2031.

¿Qué política está impulsando la rápida construcción de proyectos solares a gran escala en Egipto?

La Estrategia Integrada de Energía Sostenible exige una participación renovable del 42% en la matriz energética nacional para 2030, anclando al menos 10 GW de nuevas adiciones de energía solar y eólica.

¿Por qué los usuarios comerciales e industriales están acelerando su transición hacia la energía solar en sitio?

Una congelación de cinco años en las tarifas eléctricas para clientes de alta tensión permite a las fábricas fijar sus costos de energía, y las reformas de medición neta les permiten monetizar la generación excedente, apoyando conjuntamente una CAGR del 23,8% para el segmento comercial e industrial hasta 2031.

¿Cómo está ayudando la fabricación local a los desarrolladores a hacer frente a la volatilidad cambiaria?

Las nuevas plantas integradas con una capacidad anual de módulos de 5-8 GW fijan los precios de los equipos en libras egipcias, reduciendo la exposición a las fluctuaciones del tipo de cambio que anteriormente encarecieron los módulos importados en casi un 38% en 2024.

¿Qué papel desempeñará el almacenamiento en baterías en la expansión solar de Egipto durante esta década?

Los sistemas de fosfato de hierro y litio de múltiples horas han pasado de ser complementos opcionales a requisitos de licitación, obteniendo primas tarifarias del 15%-20% y superando ya los 300 MWh de capacidad puesta en servicio.

¿Qué regiones ofrecen crecimiento a corto plazo para las soluciones solares fuera de la red?

Los proyectos piloto de agrivoltaica en el Delta del Nilo y los oasis del Desierto Occidental apuntan a 40.000 pozos de riego, con el objetivo de añadir aproximadamente 200 MW de capacidad fuera de la red para 2028, al tiempo que reducen el uso de diésel y ahorran agua.

Última actualización de la página el: