Tamaño y Participación del Mercado de Energía Solar Fotovoltaica (FV)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

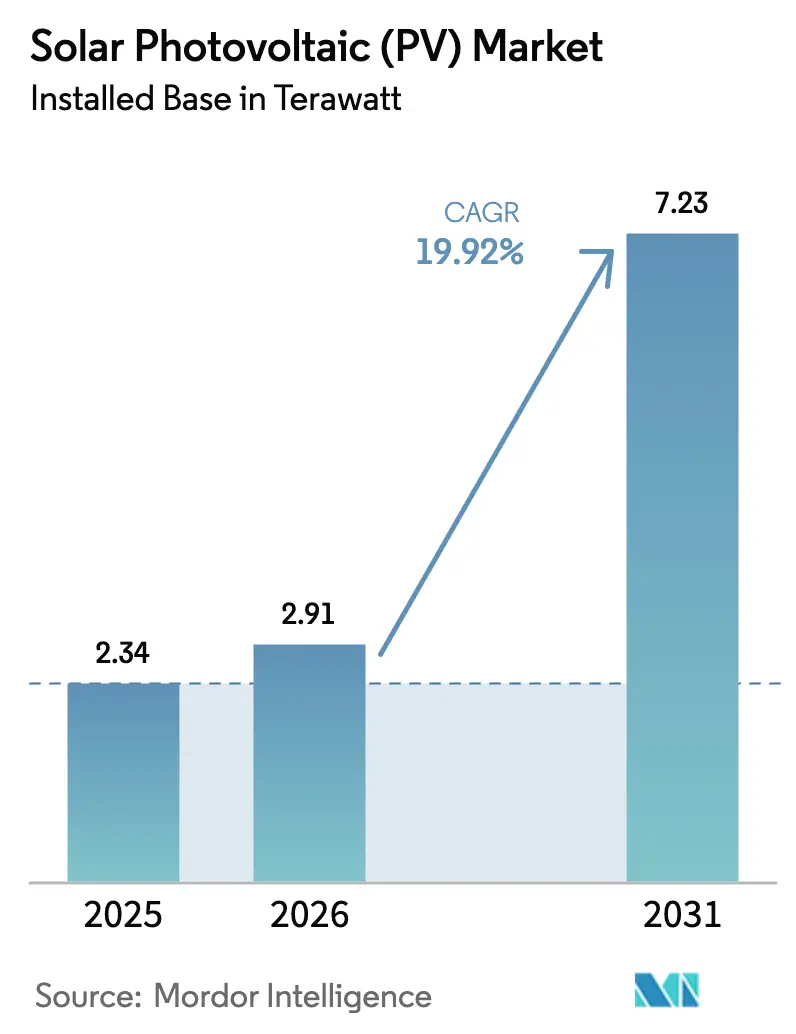

| Volumen del Mercado (2026) | 2.91 Teravatio |

| Volumen del Mercado (2031) | 7.23 Teravatio |

| Tasa de crecimiento (2026 - 2031) | 19.92% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energía Solar Fotovoltaica (FV) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Energía Solar Fotovoltaica en términos de base instalada será de 2,34 Teravatios en 2025, 2,91 Teravatios en 2026, y alcanzará 7,23 Teravatios en 2031, creciendo a una CAGR del 19,92% de 2026 a 2031.

Los precios medios de venta de módulos cayeron por debajo de USD 0,09 por vatio-pico a principios de 2025, lo que permitió alcanzar la paridad con la red en más de 140 países y estimuló compromisos de adquisición récord por parte de empresas de servicios públicos y corporaciones. El marco de créditos fiscales a la producción de los Estados Unidos, los récords de eficiencia de células tándem por encima del 34% y la creciente demanda de hidrógeno verde mantienen el impulso inversor en niveles elevados. La competencia de precios entre los fabricantes chinos continúa comprimiendo los márgenes, aunque reduce los costes nivelados en los mercados emergentes y desbloquea una demanda incremental que anteriormente no era económicamente viable. El sólido apoyo político en los Estados Unidos, India y Arabia Saudita mejora la seguridad del suministro interno, mientras que las previsiones basadas en inteligencia artificial, el almacenamiento en baterías y la agrivoltaica elevan colectivamente los rendimientos de los proyectos y diversifican las fuentes de ingresos.

Conclusiones Clave del Informe

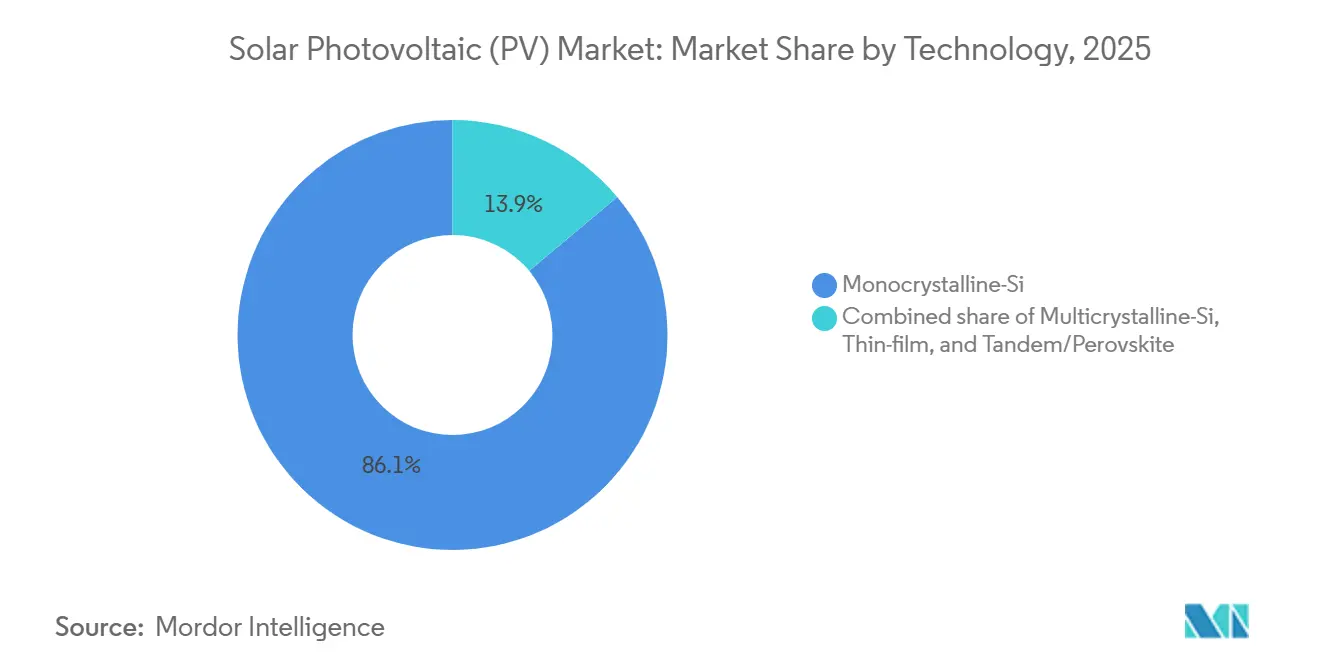

- Por tecnología, el mercado de Energía Solar Fotovoltaica fue liderado por el silicio monocristalino, que capturó el 86,1% de la cuota del mercado de paneles solares en 2025, mientras que las arquitecturas tándem y de perovskita están preparadas para crecer a una CAGR del 31,1% hasta 2031.

- Por tipo de instalación, los sistemas de montaje en suelo representaron el 75,5% de la capacidad instalada en 2025, mientras que se prevé que los sistemas fotovoltaicos flotantes avancen a una CAGR del 30,5% hasta 2031.

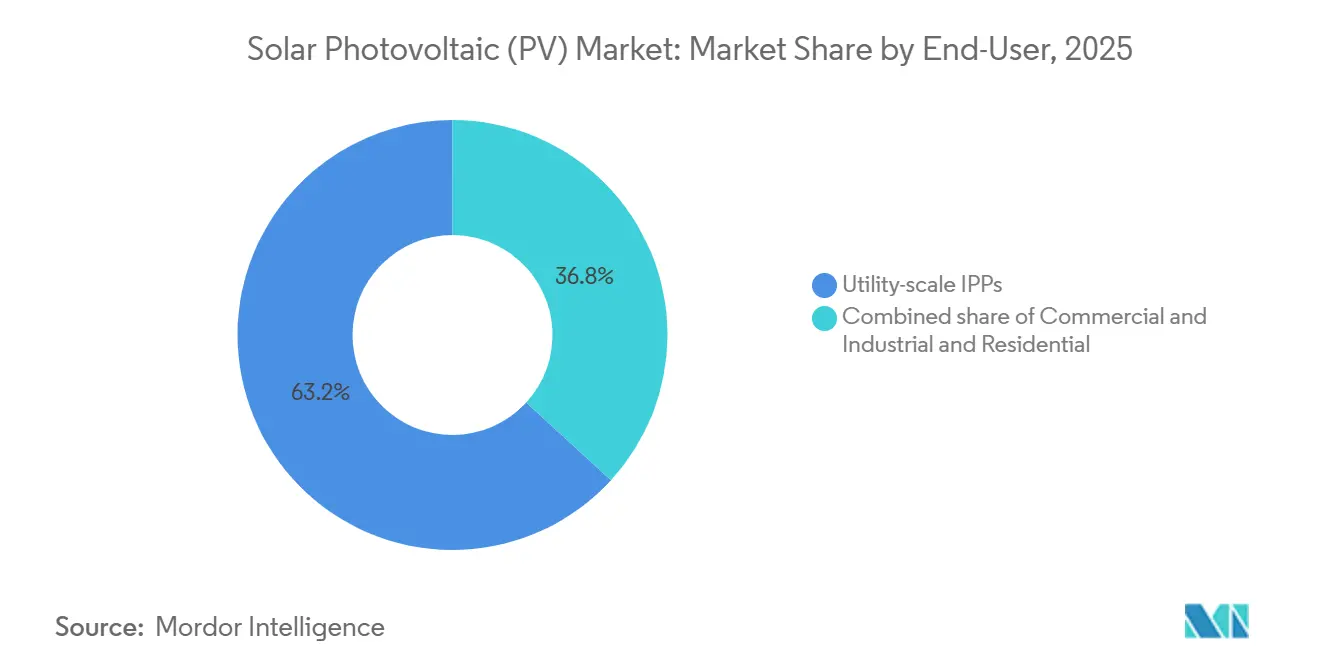

- Por usuario final, los productores independientes de energía a escala de servicios públicos representaron el 63,2% de la demanda en 2025, pero se espera que las instalaciones residenciales crezcan a una CAGR del 22,7% entre 2026 y 2031.

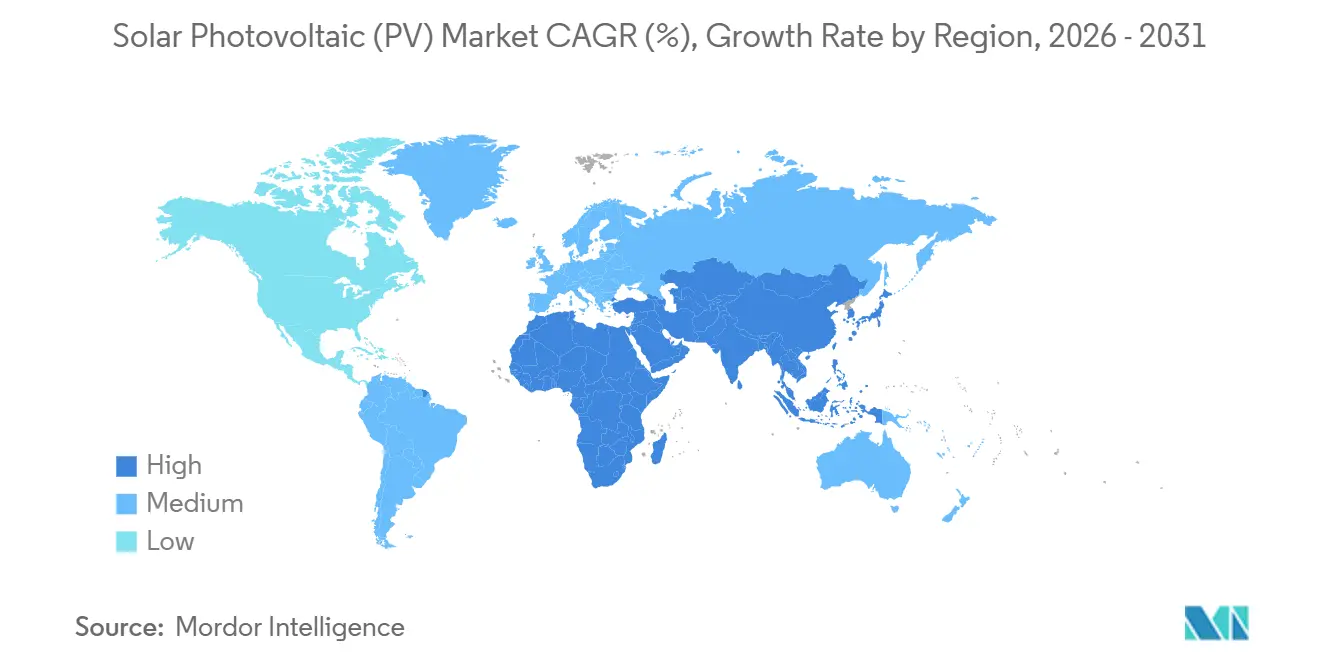

- Por geografía, Asia-Pacífico lideró el 64,3% de la cuota del mercado de Energía Solar FV en 2025, mientras que la región de Oriente Medio y África está preparada para una CAGR del 21,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Energía Solar Fotovoltaica (FV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La caída de los precios medios de venta de módulos amplía las zonas de paridad con la red | 4.2% | Global, con mayor impacto en India, Sudeste Asiático, América Latina y África Subsahariana | Mediano plazo (2-4 años) |

| Relocalización de la fabricación de FV en los EE. UU. impulsada por la Ley de Reducción de la Inflación | 3.8% | América del Norte, con efectos secundarios en México y Canadá | Mediano plazo (2-4 años) |

| Las previsiones solares habilitadas por IA reducen los costes de equilibrio | 1.5% | América del Norte, Europa, Australia; mercados con infraestructura de red avanzada y alta penetración de energías renovables | Corto plazo (≤ 2 años) |

| Demanda de proyectos de electrolizadores de hidrógeno verde | 2.9% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Omán), Australia, Europa (Iberia, región del Mar del Norte), Chile | Largo plazo (≥ 4 años) |

| Compromisos corporativos de contratos de compra de energía limpia 24/7 | 2.6% | América del Norte, Europa, mercados selectos de Asia-Pacífico (Japón, Corea del Sur, Singapur) | Corto plazo (≤ 2 años) |

| La agrivoltaica desbloquea ingresos por uso dual del suelo | 1.2% | Europa (Francia, Alemania, Italia), Estados Unidos (California, Medio Oeste), India, Japón, con adopción emergente en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Caída de los Precios Medios de Venta de Módulos Amplía las Zonas de Paridad con la Red

Los precios al contado en el mercado de Energía Solar FV cayeron a USD 0,082 por vatio-pico FOB China en julio de 2025, una caída del 32% respecto a principios de 2024. La disminución amplió la paridad de red a 142 naciones donde la energía solar a escala de servicios públicos ahora supera al carbón y al gas en un 15–25%. La consolidación del mercado se aceleró a medida que los cinco mayores proveedores controlaron el 68% de los envíos de 2025. Los umbrales regulatorios de eficiencia del 21% para proyectos de servicios públicos y del 19% para sistemas de tejado salvaguardan los estándares de rendimiento. Los desarrolladores respondieron integrando la producción de módulos y los servicios de EPC para recuperar el margen. Las curvas de precios a plazo sugieren una caída adicional del 10–15% para 2027 a medida que la tecnología TOPCon de tipo N alcance la paridad de fabricación con PERC.

Relocalización de la Fabricación de FV en los EE. UU. Impulsada por la Ley de Reducción de la Inflación

Los créditos de la Sección 45X de USD 0,07 por vatio en corriente continua para módulos y USD 0,04 por vatio en corriente continua para células impulsaron USD 10.000 millones en anuncios de fábricas hasta 2025. La planta de First Solar en Luisiana añade 3,5 GW de producción de película delgada en 2026. La producción nacional de módulos alcanzó 12 GW en corriente continua en 2024, pero satisfizo solo el 8% de la demanda local. La orientación del Departamento del Tesoro ahora exige un contenido de costes del 55% en los EE. UU. para 2027 para calificar para el crédito fiscal a la inversión completo del 30%. Las cadenas de suministro verticalmente integradas redujeron los plazos de entrega a ocho semanas y recortaron los costes de flete en un 40% para los proyectos de la Costa Este.

Las Previsiones Solares Habilitadas por IA Reducen los Costes de Equilibrio

Los modelos de aprendizaje automático redujeron los errores de pronóstico del día anterior por debajo del 5% para California ISO en 2025, fortaleciendo el mercado de Energía Solar FV al ahorrar entre USD 8 y 12 por MWh en gastos de servicios auxiliares.[1]Laboratorio Nacional de Energías Renovables, "Expansión de la Paridad de Red Solar a Escala de Servicios Públicos," nrel.gov El trabajo de Google DeepMind con National Grid ESO alcanzó una precisión de predicción del 92% con 36 horas de anticipación y difirió USD 200 millones en inversiones de reserva rotante. ERCOT integró el pronóstico en tiempo real en los precios nodales y elevó la eficiencia de liquidación del mercado en un 22%. Los costos de licencias de software de USD 0,003–0,005 por vatio-cc equivalen a menos del 1% del gasto de capital del proyecto y ofrecen TIR superiores al 25%.

Demanda de Proyectos de Electrolizadores de Hidrógeno Verde

Los modelos de la Agencia Internacional de Energía muestran que una capacidad de hidrógeno verde de 38 millones de toneladas por año para 2030 necesitará entre 250 y 300 GW de energía solar dedicada.[2]Agencia Internacional de Energía, "Informe de Hidrógeno 2025," iea.org El centro NEOM de Arabia Saudita integra 4 GW de energías renovables y enviará 1,2 millones de toneladas por año de amoníaco a partir de 2026. El gasto de capital de los electrolizadores cayó de USD 1.200 por kW en 2023 a USD 850 por kW en 2025, lo que permite proyectos comerciales por debajo de USD 3 por kg de hidrógeno. Los objetivos de REPowerEU de la Unión Europea y los protocolos de certificación ISO 14687 impulsan aún más la adquisición en España, Portugal y Grecia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de congestión de la red y de curtailment en regiones de alta penetración | -2.3% | California, Texas, Alemania, Australia del Sur | Corto plazo (≤ 2 años) |

| Las rápidas fluctuaciones del precio del polisilicio comprimen los márgenes de los productores | -1.8% | Global, más agudo en China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Las acciones comerciales antidumping fragmentan las cadenas de suministro | -2.1% | Estados Unidos, Unión Europea, India | Mediano plazo (2-4 años) |

| El aumento de las regulaciones contra incendios en tejados incrementa el coste del balance del sistema | -1.2% | California, Europa (Alemania, Francia, Reino Unido), Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Congestión de la Red y de Curtailment en Regiones de Alta Penetración

California redujo 2,6 millones de MWh de electricidad renovable en 2023, equivalente al consumo anual de 385.000 hogares.[3]California ISO, "Informe Anual de Reducción 2023," caiso.com Las rampas vespertinas aumentan los costos de ciclo de las plantas de gas de punta en USD 15–20 por MWh. ERCOT prevé 4 millones de MWh de reducción cada año para 2028 a medida que la energía solar del oeste de Texas supere la capacidad de transmisión. Alemania pagó EUR 1.200 millones para compensar a los generadores reducidos en 2024. Australia del Sur impuso límites de exportación dinámicos a los sistemas de tejado, reduciendo los ingresos de inyección a la red de los hogares entre un 12 y un 18%. Las colas de interconexión de EE. UU. superiores a 2.000 GW extienden los plazos de actualización a una década, lo que representa un desafío clave para el mercado de Energía Solar Fotovoltaica FV al empujar a los desarrolladores hacia instalaciones detrás del medidor.

Las Rápidas Fluctuaciones del Precio del Polisilicio Comprimen los Márgenes de los Productores

Los precios subieron un 35% entre el primer trimestre y noviembre de 2025 hasta USD 8,40 por kg tras las interrupciones en plantas de Xinjiang y los controles a la exportación. Los márgenes brutos de los fabricantes de módulos no integrados cayeron al 9%, lo que obligó a Yingli y Suntech a paralizar líneas de producción. Los líderes verticalmente integrados mantuvieron márgenes del 14–16% al asegurar materia prima interna. Los nuevos derechos compensatorios de los EE. UU. del 2,85–39,37% sobre las importaciones del Sudeste Asiático aumentaron los precios de entrega hasta USD 0,04 por vatio-pico.[4]Departamento de Comercio de los EE. UU., "Derechos Compensatorios Preliminares sobre Energía Solar," commerce.gov Los contratos de futuros en la bolsa de Shanghái ahora cubren la exposición al polisilicio para el 28% de los envíos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Arquitecturas de Tipo N Desafían el Dominio de la Tecnología PERC

El silicio monocristalino mantuvo el 86,1% de la cuota del mercado de paneles solares en 2025, ya que las eficiencias de las células alcanzaron el 27,81%, reforzando su liderazgo en la industria de Energía Solar FV. Se prevé que el tamaño del mercado de paneles solares para módulos tándem y de perovskita avanzados crezca a una CAGR del 31,1% hasta 2031, reflejando los productos comerciales del 24,5% de Oxford PV y los hitos de estabilidad de 10.000 horas. El multicristalino descendió al 8,2% a medida que los productores migraron hacia líneas TOPCon de tipo N y de heterounión que elevan el rendimiento en 1,5–2 puntos porcentuales a costos comparables.

La inversión en I+D superó los USD 1.200 millones entre las principales empresas en 2025, centrándose en diseños bifaciales, de corte medio y de múltiples barras colectoras que impulsan las clasificaciones de paneles de más de 600 W. La película delgada de telururo de cadmio mantuvo una cuota del 4,9%, favorecida para sitios de servicios públicos en climas cálidos donde los coeficientes de temperatura más bajos elevan el rendimiento energético anual entre un 3 y un 5%. La bancabilidad depende del cumplimiento de IEC 61215 e IEC 61730, que sustenta las condiciones de financiación y reduce los márgenes de deuda hasta en 50 puntos básicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Fotovoltaica Flotante Gana Terreno en Mercados con Restricciones de Suelo

Los sistemas de montaje en suelo representaron el 75,5% de las instalaciones en 2025, con el gasto de capital de los proyectos cayendo a USD 0,75–0,95 por vatio-cc. El tamaño del mercado de paneles solares asignado a los sistemas fotovoltaicos flotantes está preparado para una CAGR del 30,5% a medida que China, India y Singapur priorizan la utilización de masas de agua. La planta de 100 MW de Ramagundam en India ofreció una producción entre un 5 y un 10% mayor gracias al enfriamiento por evaporación.

El sistema del embalse Tengeh de Singapur cubre 60 MW y reduce la pérdida anual de agua en 1,2 millones de m³. Las naciones de la ASEAN ahora integran la FV flotante con embalses hidroeléctricos para suavizar los flujos estacionales y maximizar el uso de la transmisión, con 12 proyectos que totalizan 1,8 GW en marcha. Los sistemas de tejado e integrados en edificios mantuvieron una cuota del 18,3% en 2025, pero se enfrentan a revisiones tarifarias como la NEM 3.0 de California, que redujo los créditos de exportación en un 75% y desplazó la economía hacia el autoconsumo vinculado al almacenamiento de baterías en el mercado de energía solar fotovoltaica.

Por Usuario Final: El Auge Residencial Compensa la Madurez a Escala de Servicios Públicos

Los productores independientes de energía a escala de servicios públicos dominaron la demanda con un 63,2% en 2025, respaldados por acuerdos de compra de energía de 15 a 25 años y costos de energía nivelados por debajo de USD 0,03 por kWh en zonas de alta irradiancia. Se proyecta que el tamaño del mercado de paneles solares para compradores residenciales se expanda a una CAGR del 22,7% hasta 2031, impulsado por la extensión del crédito fiscal de inversión del 30% de EE. UU. y el aumento de las tarifas eléctricas minoristas que comprimieron los períodos de recuperación de la inversión a seis u ocho años.

Los usuarios comerciales e industriales reclamaron una cuota del 14,6% en 2025, fortaleciendo el mercado de Energía Solar Fotovoltaica a medida que los sistemas detrás del medidor de 100 kW–5 MW ganaron terreno para cubrir las tarifas de tiempo de uso. Alemania anuló el IVA en sistemas por debajo de 30 kW, elevando las instalaciones domésticas un 38% interanual. India desembolsó INR 18.000 crore en subsidios para tejados, pero alcanzó solo 11 GW de capacidad acumulada debido a obstáculos de interconexión. Los compradores corporativos ahora especifican una correspondencia 24/7 que requiere adiciones de almacenamiento de USD 0,25–0,40 por vatio-cc, pero asegura reducciones de emisiones de Alcance 2 superiores al 90%.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico cerró 2025 con el 64,3% de la capacidad instalada mundial, impulsada por los 210 GW de nuevos proyectos de China y la base acumulada de 85 GW de India. La reducción gradual de la tarifa de inyección a la red de Japón desaceleró el crecimiento en tejados, pero los acuerdos de compra de energía corporativos avanzaron un 62% a medida que la volatilidad del GNL impulsó el interés en la estabilidad de precios. Los mercados de la ASEAN añadieron 18 GW gracias a la financiación concesional que redujo las primas de deuda entre 30 y 40 puntos básicos. La penetración en hogares de Australia alcanzó el 38%, aunque los límites de exportación dinámicos en los estados con alta proporción de energías renovables redirigieron el capital hacia la energía solar a escala de servicios públicos combinada con almacenamiento.

Oriente Medio y África están preparados para una CAGR del 21,5%, respaldados por la hoja de ruta Vision 2030 de 58,7 GW de Arabia Saudita y la expansión del parque de 5 GW de Dubái de los EAU. La planta de 1,5 GW de Sudair en Arabia Saudita logró un precio de oferta récord de USD 0,0104 por kWh. Noor Abu Dhabi de los EAU ahora cubre el 10% de la demanda local y exporta al interconector del Golfo. Sudáfrica adjudicó 3,2 GW en la Ventana de Licitación 6, pero pospuso 1,8 GW debido a restricciones de red. Nigeria desplegó 450 MW de mini-redes en 2025, extendiendo el servicio a 2,8 millones de personas.

América del Norte representó el 12,8% de la capacidad del mercado de energía solar fotovoltaica en 2025. Estados Unidos añadió 32 GW, con Texas superando a California en adiciones anuales. El crédito fiscal de electricidad limpia del 30% de Canadá estimuló 2,5 GW en Alberta y Ontario. El despliegue en tejados en México se desaceleró en medio de la incertidumbre sobre la medición neta. Europa capturó una cuota del 9,4%; Alemania instaló 8,5 GW y España 6,2 GW bajo presiones del precio del carbono cercanas a EUR 90 por t CO₂. La base de generación distribuida de Brasil alcanzó los 18 GW en 2025, manteniendo el crédito minorista completo para las exportaciones.

Panorama regulatorio

Las políticas y normas siguen determinando la localización de la demanda y la oferta en las principales regiones de energía solar fotovoltaica. En Estados Unidos, el marco de la Ley de Reducción de la Inflación (incluidos los créditos fiscales a la producción de la Sección 45X) respalda la economía de la fabricación nacional, mientras que las condiciones de elegibilidad en evolución (como el aumento de los requisitos de contenido nacional y las restricciones relacionadas con entidades extranjeras de preocupación) afectan las estrategias de adquisición y el enrutamiento de la cadena de suministro tanto para proyectos de servicios públicos como distribuidos.

En Europa, la Directiva de Energías Renovables III (RED III) establece un ancla de implementación al exigir que los estados miembros designen zonas propicias para las renovables y agilicen la concesión de permisos, con plazos de referencia de 12 meses para los proyectos en dichas zonas. En todos los mercados, la bancabilidad y el cumplimiento de seguridad siguen vinculados a las normas IEC para módulos (IEC 61215 e IEC 61730), y el nuevo énfasis de las políticas se está desplazando hacia la integración a la red, la gestión de la reducción de potencia (curtailment) y las normas de hibridación que respaldan la combinación de solar más almacenamiento y un control más estricto del sistema para la fotovoltaica distribuida.

Panorama Competitivo

El mercado de Energía Solar Fotovoltaica muestra una concentración moderada: los 10 principales proveedores de módulos enviaron alrededor del 70% de los volúmenes en 2025, aunque los precios de la energía siguen siendo limitados ya que la capacidad global supera la demanda. Los líderes están convirtiendo líneas PERC a TOPCon o heterounión para asegurar eficiencias del 24%–26% y primas de precio del 10%–15%, mientras que Longi y Trina escalan asociaciones de perovskita para comercializar módulos tándem antes de 2028. Los nichos de espacio en blanco incluyen paquetes de energía solar más almacenamiento para clientes comerciales, agrivoltaica e integradores de fotovoltaica flotante.

First Solar se diferencia con módulos de telururo de cadmio inmunes a las fluctuaciones del polisilicio, aunque su capacidad de 16,4 GW en 2025 sigue siendo pequeña frente a los titulares cristalinos, lo que limita su influencia en los precios globales. Los fabricantes indios Adani Solar y Waaree Energies aprovechan los subsidios para escalar 10 GW cada uno para 2027, desafiando el dominio chino en el sur de Asia y el Golfo. Los nuevos participantes estadounidenses Toledo Solar y Ebon Solar se apoyan en los créditos de la Ley de Reducción de la Inflación para establecer cadenas de suministro integradas, mientras que Meyer Burger avanza en líneas de heterounión en Alemania tras completar una reestructuración en 2024. Se espera que la dinámica competitiva se bifurque entre proveedores de servicios públicos optimizados en costes y líderes tecnológicos que apuntan a aplicaciones premium, impulsando una mayor consolidación entre los productores no integrados durante el próximo ciclo bajista del polisilicio.

Líderes de la Industria de Energía Solar Fotovoltaica (FV)

-

LONGi Green Energy Technology Co. Ltd.

-

Trina Solar Co. Ltd.

-

JinkoSolar Holding Co. Ltd.

-

JA Solar Technology Co. Ltd.

-

First Solar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las soluciones de hibridación y firmeza están ampliando los casos de uso abordables para la fotovoltaica más allá de la entrega de energía únicamente, especialmente donde la congestión de la red y los precios negativos restringen la venta convencional. La adquisición por parte de las empresas de servicios públicos se alinea cada vez más con configuraciones renovables despachables, incluido el cierre financiero de Masdar en julio de 2026 para un proyecto solar de 5.2 GW combinado con 19 GWh de almacenamiento en Abu Dabi, y el inicio de la operación de prueba comercial por parte de China Three Gorges en julio de 2026 de una instalación híbrida fotovoltaica más CSP de 1 GW en Hami. Estas estructuras de proyecto crean espacio para que los proveedores de módulos, los integradores de almacenamiento y las EPC respalden las garantías de rendimiento, el cumplimiento del código de red y controles más estrictos.

La fotovoltaica distribuida y de pequeña escala también ofrece un conjunto de oportunidades independiente, respaldado por la economía del autoconsumo y el papel creciente de los servicios de ciclo de vida. Con instalaciones en 2025 reportadas en 698 GW a nivel mundial y una inversión en fotovoltaica a pequeña escala que supera en un 28% a la inversión en fotovoltaica a gran escala en el mismo año, hay espacio para ofertas basadas en financiamiento, paquetes de techo más batería, y programas de reciclaje y recuperación al final de la vida útil, particularmente donde los requisitos de seguridad y permisos se están endureciendo. Al mismo tiempo, los programas de localización de la fabricación (especialmente en Estados Unidos) y los esfuerzos de diversificación de la cadena de suministro ofrecen oportunidades para que nuevos proveedores nacionales de capacidad, equipos y materiales se integren en cadenas de suministro regionales con plazos de entrega más cortos.

Desarrollos recientes del sector

- Mayo de 2026: JinkoSolar y Masdar firmaron un acuerdo de compra de módulos Tiger Neo de 2 GW para respaldar el proyecto de energía renovable de operación continua (Round-The-Clock) de Abu Dabi. El acuerdo vincula el suministro de módulos de alto volumen a un modelo de adquisición emblemático de solar más almacenamiento, reforzando la demanda de módulos tipo N de alta eficiencia en aplicaciones de energía firme.

- Noviembre de 2025: First Solar anunció una nueva planta de fabricación de 3.7 GW en Gaffney, condado de Cherokee, Carolina del Sur, con una inversión de aproximadamente 330 millones de USD y operaciones planificadas para la segunda mitad de 2026. La expansión fortalece el suministro de capa fina con base en EE. UU. y se alinea con los incentivos de fabricación nacional y las preferencias de los compradores por adquisiciones localizadas.

- Junio de 2024: California continuó implementando las reformas de crédito por exportación NEM 3.0, que redujeron la compensación por la generación solar residencial exportada y desplazaron la economía residencial hacia el autoconsumo. El diseño de la política aceleró el interés en combinar fotovoltaica con baterías y sistemas de gestión energética doméstica, influyendo en la combinación de equipos y las ofertas de los instaladores en uno de los mercados de solar distribuida más grandes.

Marco de la metodología de investigación y alcance del informe

Definición y Cobertura del Mercado

Para este estudio, el mercado de energía solar fotovoltaica se define como las instalaciones de FV solar medidas en términos de capacidad instalada añadida y base instalada acumulada, rastreadas en los principales entornos de uso final y geografías.

Exclusiones del alcance: No contabilizamos el valor de la electricidad vendida, los créditos renovables ni los ingresos del comercio de energía aguas abajo como parte del tamaño de este mercado.

Descripción General de la Segmentación

-

Por Tecnología

- Silicio Monocristalino

- Silicio Multicristalino

- Película Delgada (CdTe, CIGS, a-Si)

- Tándem/Perovskita

-

Por Tipo de Instalación

- Montaje en suelo

- Tejado/Integrado en Edificios (BIPV)

- Fotovoltaica Flotante

-

Por Usuario Final

- Residencial

- Comercial e Industrial

- Productores independientes de energía a escala de servicios públicos

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

-

América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Documental

La investigación documental se utilizó para construir el conjunto de datos inicial sobre la capacidad de FV y las señales de política y red que generalmente explican por qué las instalaciones aumentan o se desaceleran. Consultamos fuentes públicas y oficiales como las publicaciones de IEA PVPS, las estadísticas de energías renovables de IRENA, los indicadores macroeconómicos del Banco Mundial, las estadísticas de comercio de UN Comtrade para categorías relacionadas con FV, y las agencias y reguladores nacionales de energía que publican la capacidad instalada y los resultados de subastas.

Junto a esto, revisamos informes anuales de empresas, presentaciones para inversores y anuncios de proyectos para verificar los canales de despliegue y los cambios tecnológicos. Se utilizó selectivamente una suscripción de pago para información financiera e inteligencia empresarial con el fin de mapear el contexto del lado de la oferta y evitar el doble conteo entre actores integrados. Estos insumos documentales se trasladaron luego a entrevistas, y la lista anterior es meramente ilustrativa, ya que también se utilizaron fuentes adicionales para la recopilación, validación y aclaración de datos.

Entrevistas Primarias y Encuestas

El trabajo primario se realizó mediante entrevistas a expertos y encuestas estructuradas a desarrolladores, participantes de EPC, proveedores de componentes, empresas de servicios públicos, financiadores y especialistas en política y redes que realizan seguimiento de los plazos de conexión y los volúmenes de licitación. Dado que se trata de un mercado global, las respuestas se equilibraron entre APAC, EMEA y las Américas, de modo que los supuestos sobre adiciones anuales, riesgo de reducción y plazos de permisos pudieran verificarse en mercados muy diferentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directores ejecutivos (CXO): 22% | APAC: 43% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 33% | EMEA: 32% |

| Actores menores: 22% | Gerentes: 45% | Américas: 25% |

Dimensionamiento del Mercado y Pronóstico

El dimensionamiento comienza con una reconstrucción descendente de la demanda de FV utilizando series de capacidad instalada a nivel de país, adiciones anuales y plazos de puesta en servicio, que luego se mapean en una base instalada global consistente en GW y TW. A continuación, se utilizan verificaciones ascendentes selectivas para confirmar la dirección y la magnitud, como resúmenes de canales de proyectos muestreados, verificaciones de canal sobre tendencias de envíos y controles de coherencia utilizando relaciones típicas de capacidad a unidad de módulos e inversores.

Los insumos prácticos clave para este mercado incluyen las adiciones anuales de FV (GW), la base instalada acumulada (GW o TW), las adjudicaciones de subastas y licitaciones a escala de servicios públicos, el tiempo de permisos e interconexión en tejados, las señales de congestión de red y reducción, y los retrasos típicos de realización de proyectos desde la adjudicación hasta la puesta en servicio. Los pronósticos se construyen mediante análisis de escenarios respaldados por opiniones de expertos, donde factores como la continuidad de las políticas, las tasas de interés, la disponibilidad de suministro y la capacidad de conexión a la red se varían para mantener el panorama realista. Cuando faltan indicadores ascendentes para países más pequeños, las brechas se manejan utilizando cuotas de instalación regionales y ajustándolas con los objetivos nacionales declarados y las tasas de construcción de años recientes.

Ciclo de Validación de Datos y Actualización

Los resultados se validan comparando la base instalada modelada y las adiciones anuales con señales independientes, incluidas las estadísticas de capacidad publicadas, los anuncios de puesta en servicio y la direccionalidad de los flujos comerciales. Cualquier valor atípico, cambio brusco o total de país que rompa los patrones históricos se revisa nuevamente, y se realizan llamadas de seguimiento cuando un único supuesto impulsa una gran parte del cambio.

Antes de la aprobación final, otro analista verifica el modelo en cuanto a integridad aritmética, consistencia de unidades (GW frente a TW) y consolidaciones de país a región. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando cambios importantes de política, grandes ciclos de licitación o interrupciones del suministro modifican materialmente las instalaciones a corto plazo. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión actualizada más reciente.

Dimensionamiento del Mercado de Energía Solar Fotovoltaica de Mordor Intelligence Comparado con Otras Estimaciones Publicadas

Las diferentes estimaciones publicadas para la FV solar pueden parecer muy dispares porque a veces miden cosas diferentes, incluso cuando los títulos suenan similares. La mayor diferencia suele provenir de si el número rastrea la capacidad instalada (GW o TW) o el valor de mercado en USD, y luego de cómo se tratan los servicios y los ingresos aguas abajo.

La tabla muestra que la línea de base se expresa en TW de capacidad instalada, y en el modelo de Mordor Intelligence el mercado se dimensiona como base instalada de FV en lugar de contabilizar los ingresos de equipos o los ingresos por generación de electricidad, razón por la cual las estimaciones basadas en ingresos arrojan cifras en USD mucho mayores para la misma industria en términos generales.

Comparación de referencia

| Fuente | Tamaño del Mercado | Brechas en la Metodología de Investigación |

|---|---|---|

| Mordor Intelligence | USD 2,34 T (2025) | |

| Consultora Global A | USD 604,02 mil millones (2024) | Utiliza una definición de ingresos para la fotovoltaica, por lo que captura equipos y flujos de valor relacionados en lugar de una métrica de capacidad, y el año base también difiere. |

| Editorial Especializada B | USD 331,60 mil millones (2024) | Representa el valor del mercado de Energía Solar FV en USD y puede agrupar componentes del sistema y servicios, lo que no es directamente comparable con una cifra de base instalada de capacidad instalada. |

En conjunto, la dispersión es principalmente una cuestión de unidades y alcance, no un simple desacuerdo sobre la dirección del crecimiento. Al mantener el dimensionamiento vinculado a las señales de capacidad instalada y luego verificar las consolidaciones de países con indicadores de despliegue independientes, la estimación permanece rastreable a pasos que pueden repetirse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad solar instalada global en 2026?

La capacidad instalada alcanzó 2.916,85 GW en 2026 y se proyecta que ascienda a 7.233,35 GW para 2031, lo que implica una CAGR del 19,92% durante el período de previsión.

¿Qué arquitectura de célula avanza más rápido después de 2025?

Se prevé que la tecnología tándem de perovskita-silicio registre una CAGR del 31,1% hasta 2031, a medida que los módulos comerciales superen el 24% de eficiencia y obtengan certificaciones de durabilidad a largo plazo.

¿Qué medida política está impulsando la nueva fabricación fotovoltaica en los Estados Unidos?

Los créditos fiscales a la producción de la Sección 45X bajo la Ley de Reducción de la Inflación pagan hasta USD 0,07 por vatio en corriente continua para módulos y están vinculados a más de USD 10.000 millones en inversiones de fábricas anunciadas.

¿Por qué los proyectos solares flotantes están ganando popularidad en Asia?

Los sistemas sobre el agua aumentan la producción entre un 5 y un 10% mediante el enfriamiento por evaporación, evitan los obstáculos de adquisición de terrenos y califican para objetivos de energías renovables dedicados en China, India y Singapur.

¿Con qué rapidez crecen las instalaciones solares residenciales en los Estados Unidos?

Se espera que las instalaciones residenciales se expandan a una CAGR del 22,7% hasta 2031, respaldadas por el crédito fiscal federal a la inversión del 30% y el aumento de los precios de la electricidad de la red.

Última actualización de la página el: