Tamaño y Participación del Mercado de Vidrio Solar Fotovoltaico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

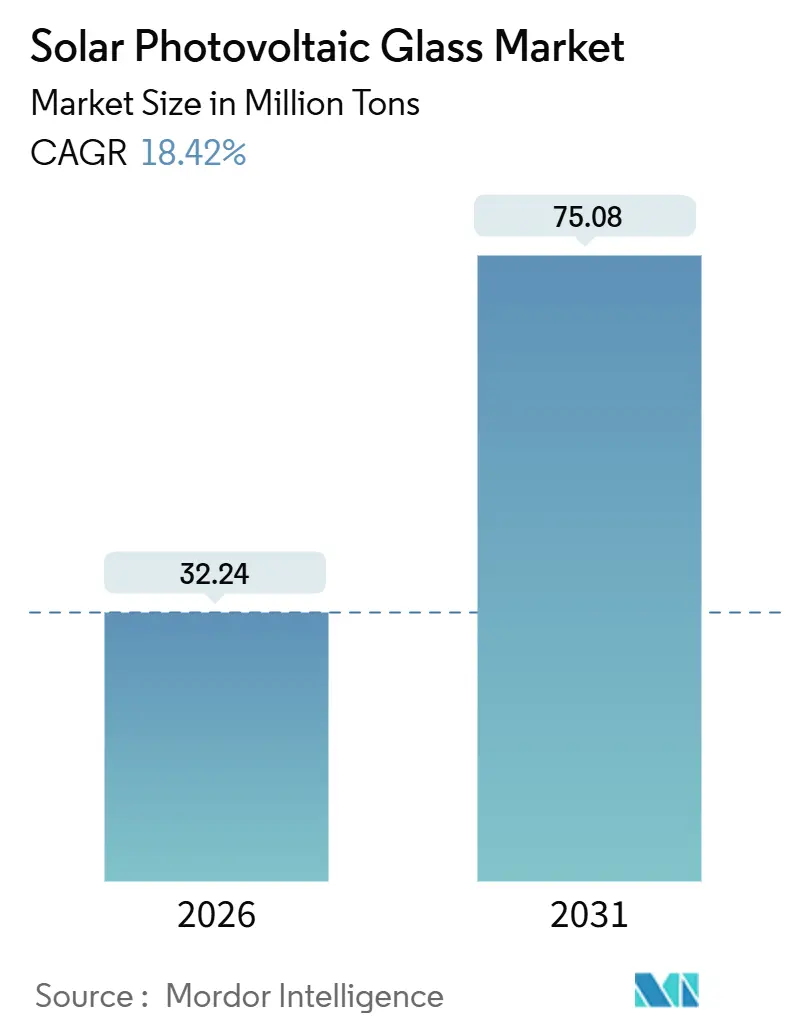

| Volumen del Mercado (2026) | 32.24 Millones de toneladas |

| Volumen del Mercado (2031) | 75.08 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 18.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Solar Fotovoltaico por Mordor Intelligence

El tamaño del Mercado de Vidrio Solar Fotovoltaico se estima en 32,24 millones de toneladas en 2026, y se espera que alcance 75,08 millones de toneladas en 2031, a una CAGR del 18,42% durante el período de pronóstico (2026-2031). Las normas de contenido local exigidas por los gobiernos, las medidas antidumping y los créditos fiscales específicos están catalizando las adiciones de capacidad regional, incluso cuando el exceso de oferta global de módulos deprime intermitentemente los precios. Las barreras comerciales en India y los paquetes de incentivos en los Estados Unidos han reformado la economía de adquisición, impulsando las inversiones en líneas de flotado hacia la producción nacional y fracturando una cadena de suministro que alguna vez fue global. Los cambios tecnológicos hacia módulos bifaciales, de vidrio-vidrio y de película delgada están duplicando la intensidad de vidrio por vatio en ciertos proyectos, mientras que los mandatos de cullet reciclado en Europa añaden una fuente paralela de crecimiento de volumen. La dinámica competitiva se intensifica a medida que los fabricantes de módulos se integran hacia atrás para asegurar el margen y la certeza de suministro, ampliando la brecha estratégica entre los líderes asiáticos impulsados por escala y los nuevos participantes norteamericanos protegidos por políticas.

Conclusiones Clave del Informe

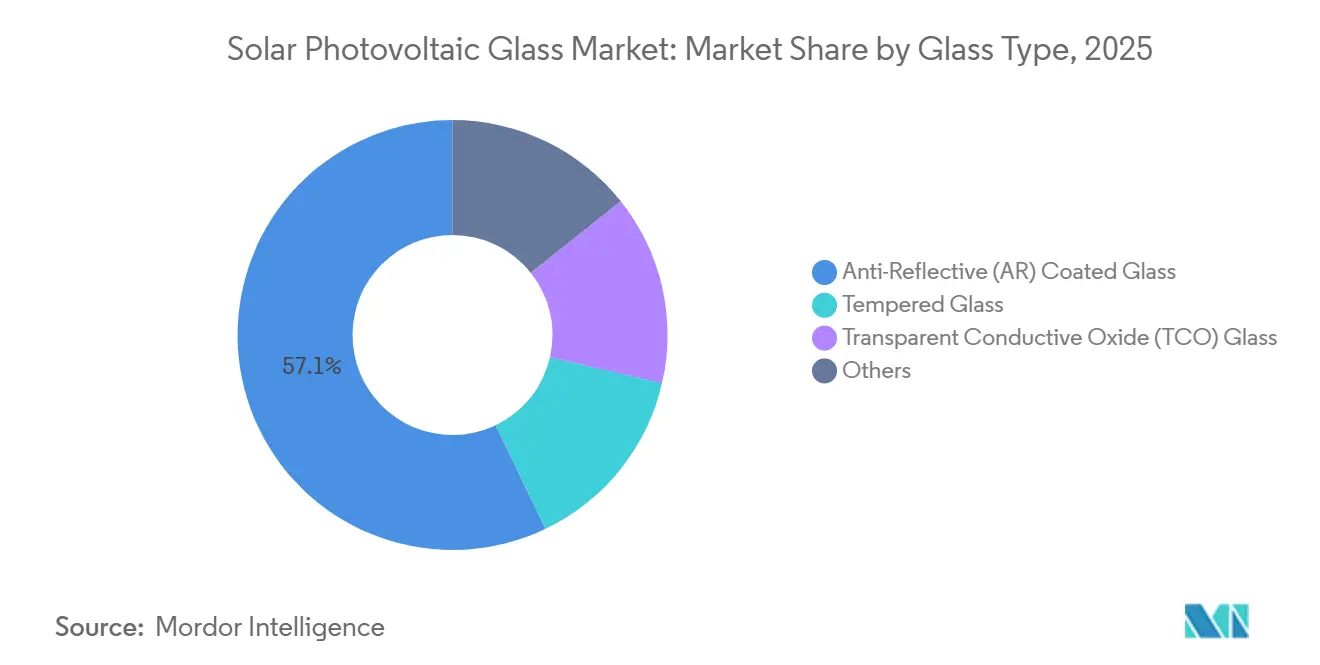

- Por tipo de vidrio, el vidrio con recubrimiento antirreflectante lideró con el 57,12% de la participación del mercado de vidrio solar fotovoltaico en 2025, mientras que se proyecta que el vidrio de óxido conductor transparente crezca a una CAGR del 22,43% hasta 2031.

- Por proceso de fabricación, la producción en línea de flotado representó el 67,78% del tamaño del mercado de vidrio solar fotovoltaico en 2025, y se prevé que el vidrio laminado avance a una CAGR del 19,56% hasta 2031.

- Por tecnología solar, el silicio cristalino captó el 90,90% de la demanda en 2025, mientras que se prevé que CIGS registre la CAGR más rápida del 23,42% para 2031.

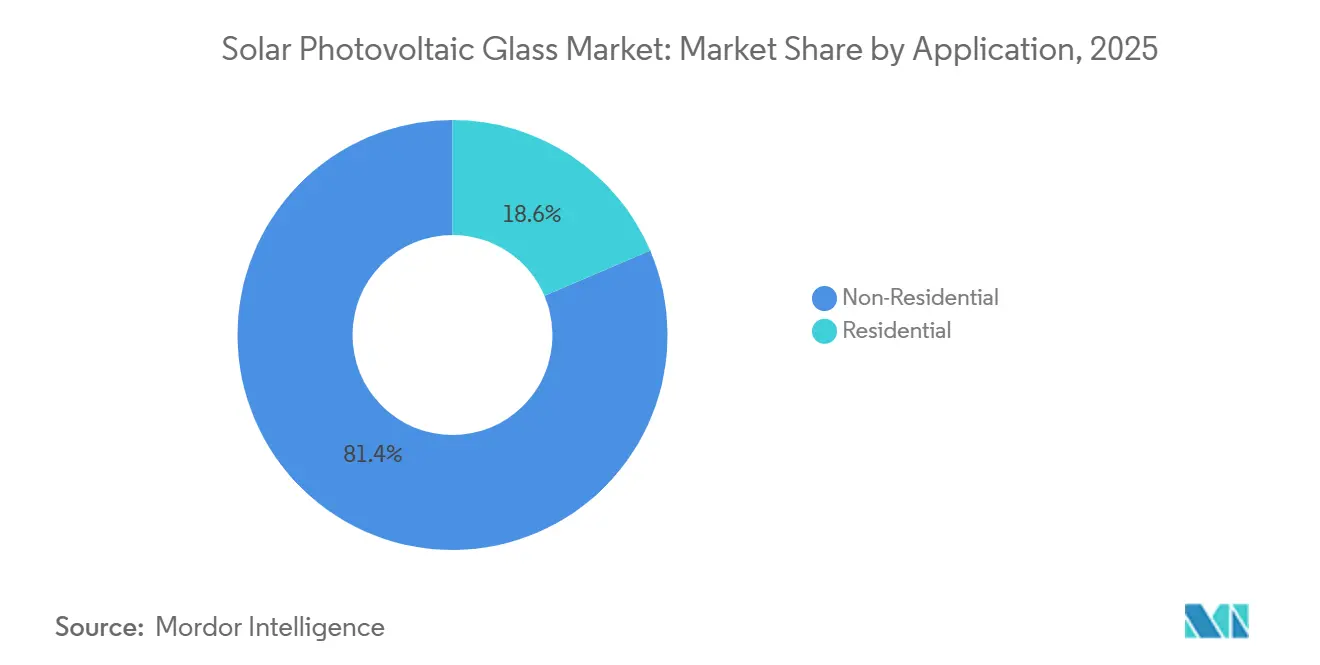

- Por aplicación, las instalaciones no residenciales representaron el 81,43% del volumen en 2025 y se espera que mantengan una CAGR del 18,78% durante el período de pronóstico.

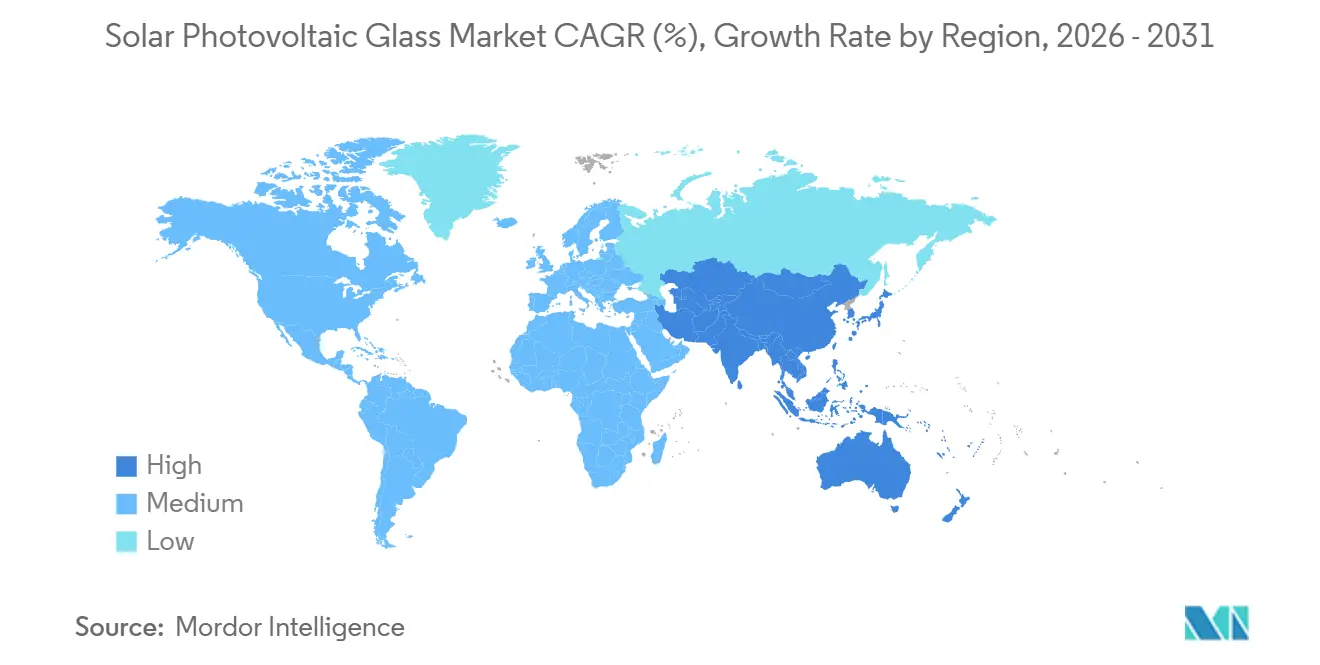

- Por geografía, Asia-Pacífico dominó con el 61,14% del volumen de 2025 y está preparada para expandirse a una CAGR del 19,34%, la tasa de crecimiento regional más alta.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vidrio Solar Fotovoltaico

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Cuotas de vidrio solar exigidas por los gobiernos en Asia | +4.2% | China, India, efecto secundario en ASEAN | Mediano plazo (2-4 años) |

| Rápida construcción de líneas de flotado de hierro ultralow en MENA | +3.1% | Arabia Saudita, Emiratos Árabes Unidos, Egipto | Largo plazo (≥4 años) |

| Creciente adopción de módulos bifaciales y de vidrio-vidrio | +3.8% | Global, liderado por APAC y América del Norte | Corto plazo (≤2 años) |

| Relocalización en los Estados Unidos impulsada por la Ley de Reducción de la Inflación | +2.7% | Estados Unidos | Mediano plazo (2-4 años) |

| Demanda de economía circular para vidrio reciclado | +1.9% | Núcleo de la UE, proyectos piloto en Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cuotas de Vidrio Solar Exigidas por los Gobiernos en Asia

Las cuotas de contenido local en China e India están atrayendo la capacidad de hornos de vuelta a territorio nacional, tras una década de deslocalización que favoreció los centros del sudeste asiático de menor costo. La Dirección General de Recursos Comerciales de India impuso derechos antidumping de USD 570–664 por tonelada sobre las importaciones chinas y vietnamitas en diciembre de 2024, revirtiendo de inmediato las ventajas de costo de entrega para los proveedores extranjeros. Simultáneamente, el Ministerio de Industria y Tecnología de la Información de China emitió normas preliminares a mediados de 2025 que exigen que al menos el 60% del vidrio de un módulo se obtenga dentro de los límites provinciales, apoyando el empleo en las provincias productoras de vidrio tradicionales[1]Ministerio de Industria y Tecnología de la Información, "Orientación Preliminar sobre Contenido Local," scmp.com. Estas medidas acortan las cadenas logísticas, protegen a los productores nacionales de la competencia de las importaciones y aceleran las decisiones de construcción de hornos incluso durante períodos de demanda blanda de módulos. El crecimiento de la capacidad se desacopló de los fundamentos del mercado final a finales de 2025, creando una sobreoferta regional periódica pero sosteniendo la curva de crecimiento general del mercado de vidrio solar fotovoltaico. Aunque los costos logísticos han aumentado, los actores locales se benefician de una absorción segura y márgenes impulsados por políticas.

Rápida Construcción de Líneas de Flotado de Hierro Ultralow en Oriente Medio y África del Norte

Arabia Saudita, los Emiratos Árabes Unidos y Egipto están aprovechando el gas de bajo costo y los sólidos recursos solares para establecer clústeres de líneas de flotado listos para la exportación. El proyecto Al Dhafra de 2 GW de ACWA Power en Abu Dhabi demostró la autosuficiencia regional al obtener vidrio templado de hornos cercanos en 2025. El Fondo de Inversión Pública de Riad destinó USD 500 millones para una planta de 1.000 toneladas por día en Jubail, con puesta en marcha prevista para 2026. La Autoridad de Energías Nuevas y Renovables de Egipto firmó un memorando de entendimiento con Şişecam en 2025 para estudiar una línea adyacente al Canal de Suez destinada a compradores europeos. Estas inversiones prometen un costo en efectivo estructuralmente más bajo debido a la economía energética de las materias primas, pero enfrentan riesgos de ejecución vinculados a los plazos de entrega de equipos y los acuerdos de absorción. Si los cronogramas se retrasan, el capital puede quedar inmovilizado en un mercado que ya enfrenta el exceso de oferta de módulos, lo que subraya la importancia de la demanda sincronizada río abajo.

Creciente Adopción de Módulos Bifaciales y de Vidrio-Vidrio

Los desarrolladores a escala de servicios públicos se están volcando hacia arquitecturas bifaciales y de vidrio-vidrio que aumentan el rendimiento y prolongan la vida útil de los módulos. La penetración bifacial alcanzó el 35% de las instalaciones de 2025, particularmente en desiertos de alto albedo y regiones cubiertas de nieve, duplicando efectivamente la demanda de vidrio por vatio[2]Agencia Internacional de Energía, "Energías Renovables 2025," iea.org. El módulo CdTe de doble vidrio Serie 7 de First Solar registró una tasa de degradación inferior al 0,4% por año, reforzando el apetito de los inversores por flujos de caja de largo plazo. El cambio es asimétrico; los instaladores residenciales aún prefieren las láminas traseras de polímero más livianas, lo que crea complejidad de planificación para los proveedores de vidrio. No obstante, la mayor adopción bifacial está destinada a añadir volumen incremental incluso si el crecimiento general de los módulos se modera, impulsando el impulso del mercado de vidrio solar fotovoltaico.

Relocalización del Vidrio Fotovoltaico en los Estados Unidos Impulsada por la Ley de Reducción de la Inflación

La Sección 45X de la Ley de Reducción de la Inflación otorga un crédito fiscal de producción de USD 0,40 por m² para el vidrio solar de fabricación nacional, invirtiendo el cálculo de inversión para las líneas de flotado en los Estados Unidos. La expansión de USD 1.100 millones de First Solar en Ohio y Alabama en 2024 añadió 3,3 GW de módulos e integró líneas de vidrio TCO. Guardian Industries siguió a principios de 2025, comprometiéndose a reconvertir su horno en Kingsburg, California, para producción de hierro ultralow. Si bien los incentivos reducen la brecha de costos, los Estados Unidos enfrentan escasez de habilidades en operaciones de hornos y un plazo de entrega de 18 meses para los refractarios críticos, lo que retrasa las puestas en marcha. La orientación del Tesoro emitida a mediados de 2025 aclara además que solo el vidrio fundido y templado a nivel nacional califica, garantizando nueva capacidad en lugar de acabado parcial.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad del precio de la ceniza de sosa y la energía | -1.8% | Global, aguda en Europa y Turquía | Corto plazo (≤2 años) |

| Conversión de hornos de alto consumo de capital a combustibles de bajo carbono | -1.4% | UE, América del Norte, Japón | Largo plazo (≥4 años) |

| Riesgo de daño por granizo en vidrio delgado templado en caliente | -0.9% | América del Norte, Australia, Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Ceniza de Sosa y la Energía

La ceniza de sosa representó entre el 12 y el 15% de los costos de materias primas en 2025 y se disparó un 38% interanual cuando los cortes de gas natural clausuraron plantas turcas y chinas. Los propios hornos de vidrio dependen en gran medida del gas; los operadores europeos vieron que los precios TTF promediaron EUR 45/MWh en el primer semestre de 2025, el triple de la norma a largo plazo. Las líneas españolas e italianas optaron por paradas de mantenimiento antes que operar con márgenes negativos, mientras que los molinos chinos, protegidos por precios controlados por el Estado, ampliaron su ventaja de costos. La volatilidad comprime los flujos de caja y retrasa las decisiones de inversión, moderando pero no descarrilando la expansión del mercado de vidrio solar fotovoltaico.

Conversión de Hornos de Alto Consumo de Capital a Combustibles de Bajo Carbono

Los hornos alimentados con hidrógeno o eléctricos cuestan entre USD 80 y 120 millones por línea de 600 TPD, un obstáculo que solo los actores más grandes pueden superar antes del Mecanismo de Ajuste en Frontera por Carbono de Europa en 2027. El horno piloto de hidrógeno de Schott redujo las emisiones de Alcance 1 en un 70%, pero redujo la vida útil de la campaña de 12 a 8 años debido al desgaste de los refractarios. El piloto eléctrico de NSG en Japón operó con una prima de costos del 15% cuando los precios de la red superaron JPY 20/kWh (USD 0,13/kWh). La vía tecnológica está probada, pero requiere un gran capital, lo que hace que el momento oportuno dependa de la claridad regulatoria y la disponibilidad de hidrógeno verde.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vidrio: Los Recubrimientos Mejoran el Rendimiento, el TCO se Acelera

El vidrio con recubrimiento antirreflectante mantuvo el 57,12% del volumen de 2025, consolidando su papel como referencia de rendimiento para los módulos de silicio cristalino. El vidrio de óxido conductor transparente, aunque representa una porción menor del tamaño del mercado de vidrio solar fotovoltaico, está destinado a una rápida CAGR del 22,43% a medida que la demanda de película delgada escala. Los sustratos templados continúan en los mercados de techos porque los códigos de construcción enfatizan la resistencia al impacto, pero el crecimiento es más lento ya que los proyectos de servicios públicos cambian a variantes de temple en caliente más livianas. El proceso de flotado TCO en línea de First Solar reduce el tiempo de producción en un 15%, haciendo que las líneas CdTe integradas verticalmente sean menos expuestas a los precios de vidrio al contado.

Los recubrimientos AR de doble capa premium de AGC reducen la reflectancia por debajo del 1%, lo que se traduce en ganancias de eficiencia a nivel de módulo de hasta 0,5 puntos porcentuales. El espacio de recubrimiento se está bifurcando: los fabricantes de primer nivel pagan USD 2-3/m² adicionales por capas antisuciedad, mientras que los desarrolladores sensibles al precio optan por vidrio sin recubrimiento. Los productos especiales para agrivoltaica y fotovoltaica integrada en edificios, incluidas las opciones semitransparentes, forman nichos que elevan el valor general por tonelada, reforzando la narrativa de crecimiento del mercado de vidrio solar fotovoltaico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Proceso de Fabricación: El Flotado Lidera, el Laminado Repunta

La tecnología de línea de flotado controló el 67,78% de la producción de 2025 gracias a su planitud superior (<0,1 mm/m) crítica para las celdas de alta eficiencia. Se prevé que el vidrio laminado, históricamente confinado a la película delgada, aumente a una CAGR del 19,56% a medida que se multiplican las líneas CdTe y CIGS. Una ventaja en el tamaño del mercado de vidrio solar fotovoltaico proviene de la economía de escala del flotado: Xinyi opera 14 líneas con costos en efectivo por debajo de USD 180/tonelada, pero su naturaleza continua las 24 horas del día bloquea una alta demanda de energía fija. La producción laminada ofrece flexibilidad de respuesta a la demanda y superficies texturizadas que favorecen el atrapamiento de luz, reduciendo la brecha de calidad mediante sistemas automáticos de control del espesor.

La línea de flotado reconvertida de Guardian en Kingsburg apunta a aprovechar las primas de contenido nacional en los Estados Unidos, lo que demuestra que la política puede compensar los rigores operativos del flotado. Mientras tanto, Taiwan Glass está ajustando la tolerancia del vidrio laminado a ±0,15 mm, haciéndolo adecuado para módulos bifaciales. Los cambios de proceso incrementales podrían redistribuir la participación, pero dejan al flotado estructuralmente dominante hasta 2031.

Por Tecnología Solar: El Silicio Cristalino Domina, el CIGS se Dispara

El silicio cristalino absorbió el 90,90% del tonelaje de vidrio en 2025, respaldado por la deflación del costo de los obleas y las cadenas de suministro arraigadas. Se proyecta que el CIGS, desde una base baja, alcance una CAGR del 23,42% a medida que los formatos flexibles abren vías portátiles e integradas en edificios. Los módulos de telururo de cadmio requieren vidrio TCO propietario, lo que proporciona a First Solar una demanda cautiva y aislamiento de precios. Los tándems emergentes de perovskita-silicio, como el piloto de eficiencia del 28% de Hanwha Q CELLS, pueden cambiar las especificaciones hacia sustratos alternativos, pero la comercialización sigue siendo posterior a 2027. Por ahora, la expansión del silicio cristalino ancla la participación del mercado de vidrio solar fotovoltaico, mientras que las ganancias de película delgada en nichos diversifican la mezcla de productos.

Por Aplicación: Los Proyectos No Residenciales a Escala de Servicios Públicos Impulsan el Volumen

Los proyectos no residenciales representaron el 81,43% de la demanda de 2025 y se prevé que mantengan una CAGR del 18,78% hasta 2031. Las granjas a escala de servicios públicos favorecen el vidrio bifacial de 2,0 mm para reducir el uso de material, reforzando el liderazgo en volumen. Los techos comerciales y las instalaciones industriales añaden corrientes de demanda constantes pero menores bajo mandatos corporativos de descarbonización. La adopción residencial crece desde una base más baja, aunque está moderada por mayores costos de financiamiento. Los segmentos especializados, como la agrivoltaica, requieren recubrimientos semitransparentes, y la solar flotante depende del vidrio resistente a la humedad, ambos añadiendo bolsillos de demanda diferenciada que mantienen el crecimiento general del mercado de vidrio solar fotovoltaico de base amplia.

Análisis Geográfico

Asia-Pacífico mantuvo el 61,14% del volumen global en 2025 y está en camino de una CAGR del 19,34%, el ascenso regional más rápido. Xinyi y CSG de China operaron más de 32.000 TPD de capacidad, pero pausaron las nuevas igniciones de hornos a principios de 2026 cuando los precios del vidrio cayeron por debajo del costo en efectivo. Los derechos antidumping de India de diciembre de 2024 desencadenaron expansiones nacionales por parte de Borosil Renewables y HNG Float Glass, aislando el mercado local de vidrio solar fotovoltaico de la presión de las importaciones. Japón y Corea del Sur siguen siendo menores en tonelaje, pero se centran en líneas TCO de alta eficiencia vinculadas a la investigación y el desarrollo de células en tándem. Los exportadores del sudeste asiático, que alguna vez fueron líderes en costos, ahora enfrentan presión de margen por el creciente proteccionismo en los mercados finales.

América del Norte registra una participación absoluta menor pero tiene el crecimiento porcentual de capacidad más pronunciado gracias a los créditos de la Sección 45X. Los complejos de First Solar en Ohio y Alabama, más la reconversión de Guardian en California, anclan una oleada de relocalización que recompensa a los actores integrados con bonificaciones de incentivos fiscales. La próxima planta de módulos de 5 GW de Canadian Solar en Canadá obtendrá vidrio a nivel nacional, mientras que México se posiciona para el suministro de proximidad a los Estados Unidos bajo las reglas del USMCA. Las ventajas en plazos de entrega y las bonificaciones de contenido sustentan colectivamente una estrategia diferenciada del mercado de vidrio solar fotovoltaico frente a los modelos con alta dependencia de importaciones.

La participación de Europa fue relativamente baja en 2025, ya que los altos precios del gas cerraron varias líneas heredadas; los futuros TTF promediaron EUR 45/MWh en el primer semestre, el triple de las normas históricas. Sin embargo, la innovación persiste: la instalación de reciclaje de Lyon de Saint-Gobain-Veolia y el horno piloto alimentado con hidrógeno de Schott proporcionan liderazgo tecnológico y se alinean con el Mecanismo de Ajuste en Frontera por Carbono de la UE de 2027. Los fabricantes de vidrio laminado de Europa Central luchan contra las importaciones asiáticas incluso después de los aranceles, apuntando a una consolidación por venir. América del Sur y Oriente Medio y África siguen siendo fronteras de crecimiento, con la línea de 1.000 TPD de Jubail en Arabia Saudita y el proyecto de São Paulo respaldado por el BNDES de Brasil, subrayando los impulsos de localización impulsados por políticas que extienden la huella global del mercado de vidrio solar fotovoltaico.

Panorama Competitivo

El mercado global de vidrio solar fotovoltaico está moderadamente fragmentado. La integración hacia atrás por parte de los fabricantes de módulos intensifica la rivalidad, como lo ilustra la línea de flotado coreana de 1.200 TPD de Hanwha Solutions puesta en servicio en 2024. Los actores asiáticos establecidos persiguen economías de escala, reduciendo los costos en efectivo por debajo de USD 180/tonelada, mientras que los nuevos participantes estadounidenses monetizan las primas de política y el menor flete. Los productores europeos se diferencian a través de credenciales de descarbonización y el cumplimiento de contenido reciclado, preservando el margen en un entorno energético de alto costo. La tecnología es una barrera emergente. El depósito de óxido de estaño dopado con flúor en línea de First Solar elimina un paso de pulverización catódica y reduce el tiempo de ciclo en un 15%, asegurando márgenes impulsados por propiedad intelectual. La docena de patentes de recubrimiento AR de doble capa de AGC presentadas desde 2024 destacan un giro hacia la innovación en recubrimientos. Los disruptores como Onyx Solar e Interfloat explotan nichos especializados (fachadas semitransparentes y sustratos de película delgada laminada de bajo costo) que están fuera de las batallas centradas en volumen pero que amplían la diversidad general del mercado de vidrio solar fotovoltaico. La intensidad de capital sigue siendo un obstáculo; las nuevas líneas de 600 TPD necesitan entre USD 80 y 120 millones, limitando los participantes a actores con solidez financiera o apoyo de políticas. Los rumores de consolidación se intensificaron en 2025 tras los picos de precios de la ceniza de sosa que comprimieron los márgenes de los independientes de segundo nivel, lo que indica margen para fusiones.

Líderes de la Industria del Vidrio Solar Fotovoltaico

Xinyi Solar Holdings Limited

Flat Glass Group Co. Ltd.

AGC Inc.

CSG Holding Co. Ltd.

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: First Solar completó su expansión de USD 1.100 millones en Ohio y Alabama, añadiendo 3,3 GW de módulos CdTe y líneas de vidrio TCO integradas.

- Septiembre de 2024: Guardian Industries anunció la reconversión de su línea de flotado en Kingsburg, California, a producción de hierro ultralow, aprovechando los créditos fiscales de los Estados Unidos.

- Agosto de 2024: Hanwha Solutions puso en servicio una línea de flotado de 1.200 TPD en Corea del Sur, logrando la integración vertical completa.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del vidrio solar fotovoltaico como láminas de vidrio con bajo contenido en hierro que encapsulan o sustituyen a las cubiertas convencionales de los módulos y funcionan simultáneamente como superficie de captación de luz en los módulos de silicio cristalino, CdTe, CIGS u otros módulos fotovoltaicos. Según Mordor Intelligence, el tamaño se expresa en toneladas métricas de vidrio fotovoltaico nuevo enviado a los fabricantes de módulos o integrado directamente en las fachadas de los edificios.

Exclusión del ámbito de aplicación: el vidrio de control solar con diseño sin funcionalidad fotovoltaica integrada, el vidrio inteligente para automóviles y cualquier volumen reciclado postconsumo quedan fuera de este estudio.

Segmentación

- Por Tipo de Vidrio

- Vidrio Templado

- Vidrio con Recubrimiento Antirreflectante (AR)

- Vidrio de Óxido Conductor Transparente (TCO)

- Otros

- Por Proceso de Fabricación

- Vidrio Flotado

- Vidrio Laminado

- Por Tecnología Solar

- Silicio Cristalino

- Película Delgada de Telurio de Cadmio (CdTe)

- Silicio Amorfo (a-Si)

- Diselenuro de Cobre-Indio-Galio (CIGS)

- Otras Tecnologías

- Por Aplicación

- Residencial

- No Residencial

- Comercial

- Industrial/Institucional

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de fabricación de operadores de líneas de flotación, a responsables de compras de ensambladores de módulos de Asia, Europa y Norteamérica, y a contratistas de EPC activos en proyectos a gran escala. Estas conversaciones confirmaron la utilización media de los tanques de fusión, las mermas en el mundo real y la adopción prevista del revestimiento AR, lo que nos permitió colmar las lagunas de datos detectadas durante la investigación documental y triangular las hipótesis de progresión de costes.

Investigación documental

Comenzamos con extracciones estructuradas de organismos públicos como la Agencia Internacional de Energías Renovables, la base de datos PVPS de la Agencia Internacional de la Energía, la Administración Nacional de la Energía de China y los códigos comerciales de Eurostat para HS-700719. Estas fuentes describieron el aumento de la capacidad fotovoltaica instalada y los flujos transfronterizos de vidrio laminado con bajo contenido en hierro, que sirvieron de base para los balances regionales de oferta y demanda. A continuación, nuestro equipo extrajo información de los informes 10-K de las empresas, de los informes de los inversores, de los rastreadores de instalaciones de SolarPower Europe y de los análisis de envíos personalizados obtenidos a través de Volza y D&B Hoovers para afinar los factores de conversión de los ratios de vidrio por vatio. Las fuentes indicativas enumeradas no son exhaustivas; para la validación se consultaron muchos otros conjuntos de datos abiertos y comunicados de prensa.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de la producción y el comercio estableció la demanda de 2025, tras lo cual los roll-ups de proveedores regionales y el precio medio de venta multiplicado por el peso de la muestra sirvieron como comprobaciones cruzadas. Entre las variables clave del modelo figuran los objetivos nacionales de instalación, los metros cuadrados de vidrio para módulos por vatio, los conductos de capacidad de la línea de flotación, el rendimiento de la conversión del vidrio y los cambios trimestrales del ASP. La regresión multivariante combinada con el análisis de escenarios proyecta el volumen hasta 2030, mientras que una superposición ARIMA suaviza las fluctuaciones cíclicas en las tasas de construcción de módulos. En los casos en que las estimaciones ascendentes divergían, recalibramos los coeficientes mediante pruebas retrospectivas iterativas con los envíos históricos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de dos niveles por parte de los analistas, que señalan las anomalías frente a indicadores independientes como las reducciones de polisilicio y las ventas de láminas de EVA. Los informes se renuevan anualmente, con actualizaciones a mitad de ciclo provocadas por anuncios de capacidad, cambios en la política comercial o variaciones superiores al 5% en las instalaciones trimestrales.

Por qué la línea de base de vidrio solar fotovoltaico de Mordor se gana la confianza

Las cifras publicadas difieren a menudo porque las empresas mezclan vidrio de control solar con grados fotovoltaicos, aplican progresiones de ASP dispares o convierten las divisas a tipos obsoletos.

Los principales factores que determinan las diferencias son la amplitud del alcance, la unidad de cuenta y la cadencia de actualización. Nosotros informamos sobre las toneladas físicas vinculadas a los calendarios de producción de módulos, mientras que muchos editores publican valores combinados en dólares o incluyen vidrio arquitectónico no fotovoltaico, lo que infla los totales. Otros proyectan trayectorias CAGR agresivas sin conciliarlas con los plazos de construcción de la línea de flotación o las limitaciones de suministro de etilvinilacetato.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 32,10 millones de toneladas (2025) | Inteligencia de Mordor | - |

| 53.500 millones USD (2024) | Consultoría global A | Mezcla de vidrio fotovoltaico y de control solar, base de valor, gama de productos más amplia |

| 17.300 millones USD (2024) | Revista de Industria B | Excluye la producción de vidrio cautivo de China y se basa en múltiplos de ingresos basados en la instalación. |

| 10.080 millones de dólares (2024) | Consultoría regional C | Utiliza ASP estático, comprobaciones primarias limitadas, última actualización hace más de 18 meses |

En conjunto, la comparación muestra que el disciplinado modelo de tonelaje de Mordor, actualizado anualmente y basado en datos verificados de producción y comercio, ofrece a los clientes la base de referencia más reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de vidrio solar fotovoltaico para 2031?

Se espera que el mercado alcance 75,08 millones de toneladas para 2031, expandiéndose desde 32,24 millones de toneladas en 2026.

¿Con qué rapidez está creciendo la demanda de vidrio de óxido conductor transparente?

Se prevé que el vidrio TCO registre una CAGR del 22,43% entre 2026 y 2031, la más rápida entre los tipos de vidrio.

¿Qué región añadirá capacidad más rápidamente durante el período de pronóstico?

Asia-Pacífico mantendrá el mayor volumen absoluto, mientras que América del Norte registra el crecimiento porcentual más pronunciado debido a los incentivos fiscales de los Estados Unidos.

¿Cómo están influyendo las medidas de política en las ubicaciones de fabricación de vidrio?

Los derechos antidumping en India, las cuotas de contenido local en China y los créditos fiscales de la Sección 45X de los Estados Unidos están impulsando un cambio hacia inversiones regionalizadas en líneas de flotado nacionales.

¿Qué tendencias tecnológicas están cambiando la intensidad de la demanda de vidrio?

La mayor adopción de módulos bifaciales y de vidrio-vidrio está aproximadamente duplicando el uso de vidrio por vatio en muchos proyectos a escala de servicios públicos, impulsando el crecimiento general del volumen.

¿Cuál es el mayor desafío de costos que enfrentan los productores hoy en día?

La volatilidad en los precios de la ceniza de sosa y el gas natural comprime los márgenes, especialmente en Europa, donde los costos energéticos siguen siendo elevados.

Última actualización de la página el: