Tamaño y participación del mercado de sensores fotoeléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores fotoeléctricos por Mordor Intelligence

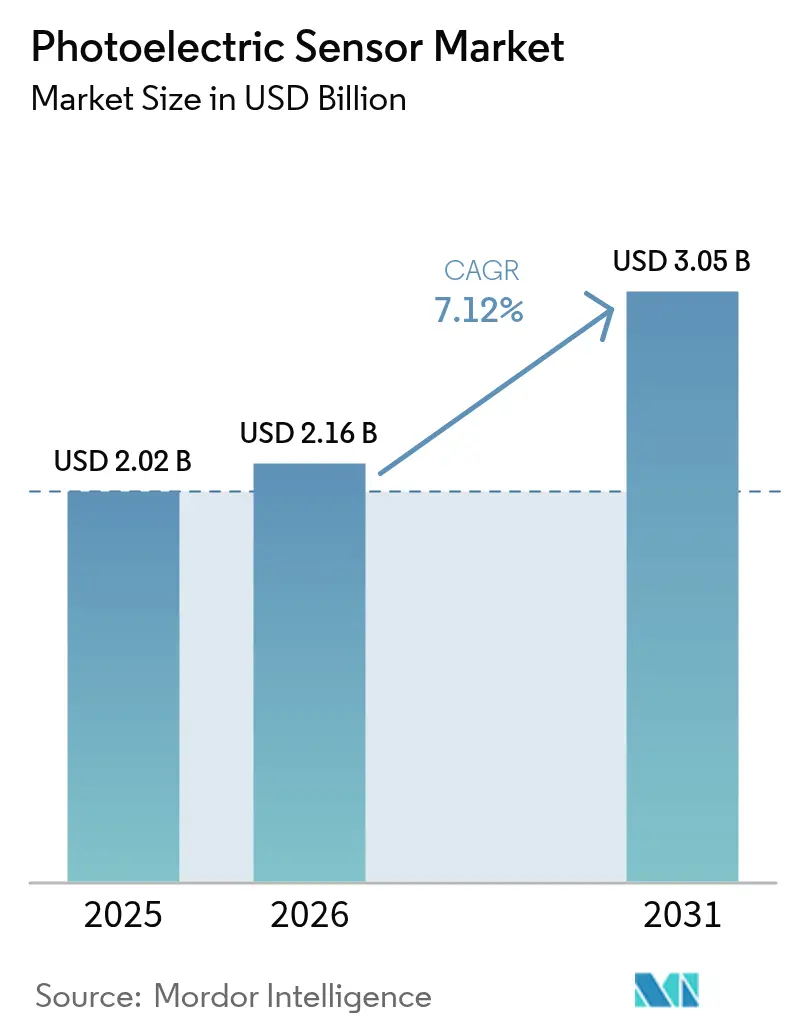

Se espera que el tamaño del mercado de sensores fotoeléctricos crezca de 2.020 millones de USD en 2025 a 2.160 millones de USD en 2026 y se prevé que alcance 3.050 millones de USD en 2031 a una CAGR del 7,12% durante 2026-2031. Este crecimiento refleja un giro global hacia líneas de producción hiper-automatizadas que dependen de la detección y el posicionamiento preciso de objetos. El mayor acceso a créditos fiscales gubernamentales para la modernización de fábricas inteligentes, los rápidos despliegues de la Industria 4.0 y la caída de precios de los emisores láser de alta potencia están reforzando la demanda. Los usuarios industriales también se benefician de la autocalibración habilitada por inteligencia artificial que reduce los requisitos de mano de obra de mantenimiento en casi un 30%, reduciendo el costo total de propiedad. Sectores orientados a la calidad, como los de alimentos, bebidas y productos farmacéuticos, ahora consideran los sensores fotoeléctricos con clasificación de seguridad como algo innegociable, en particular tras la introducción de la nueva norma IEC 61496-5.

Conclusiones clave del informe

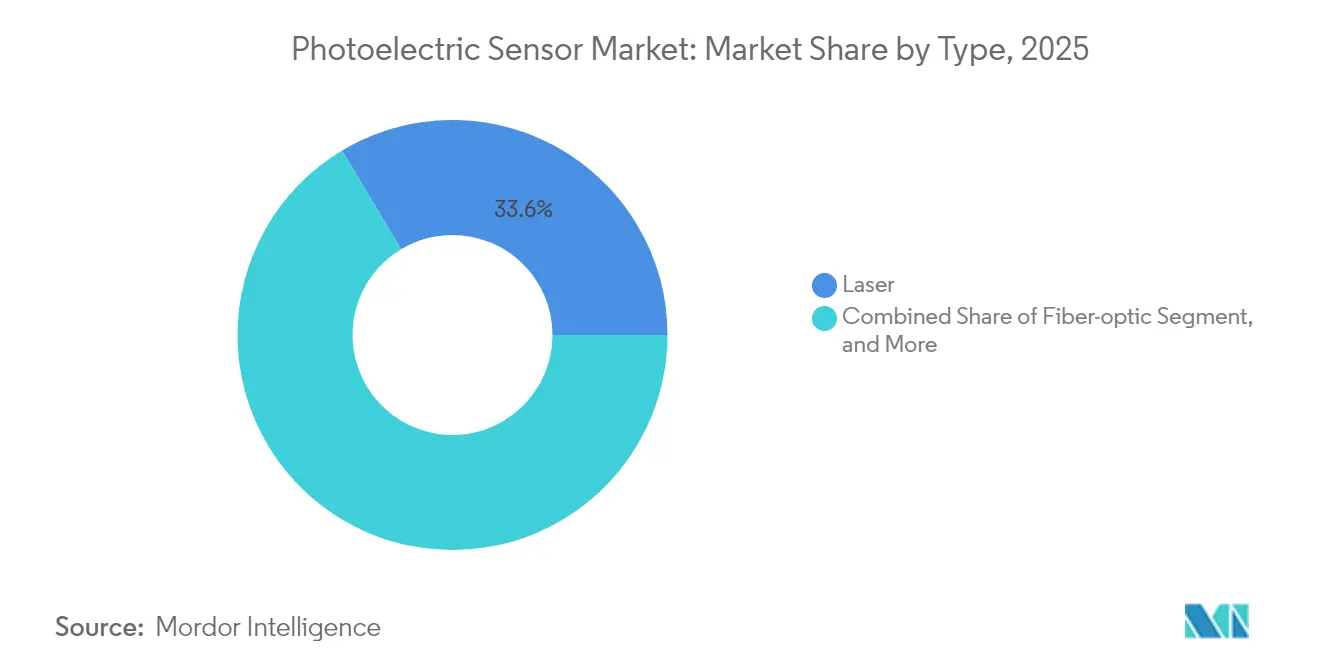

- Por categoría de producto, los sensores láser mantuvieron una participación del 33,58% en el mercado de sensores fotoeléctricos en 2025, mientras que los sensores de supresión de fondo están destinados a crecer a una CAGR del 10,05% durante 2026-2031.

- Por tecnología de detección, las soluciones de haz directo representaron el 40,62% del tamaño del mercado de sensores fotoeléctricos en 2025, mientras que la supresión de fondo liderará el crecimiento.

- Por estilo de alojamiento, las unidades cilíndricas capturaron el 44,32% de la participación del mercado de sensores fotoeléctricos en 2025, mientras que se prevé que los dispositivos de montaje en placa de circuito impreso se expandan a una CAGR del 10,62% hasta 2031.

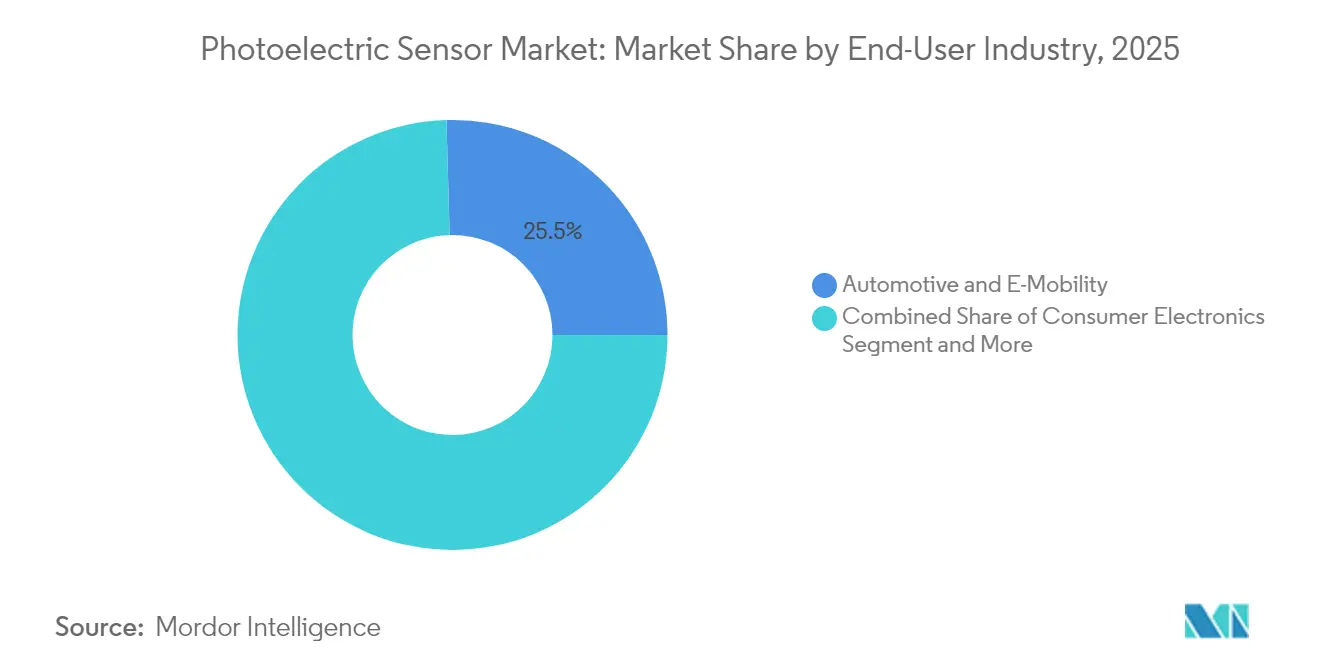

- Por industria de usuario final, el sector automotriz y de movilidad eléctrica representó el 25,45% del tamaño del mercado de sensores fotoeléctricos en 2025; los productos farmacéuticos y los dispositivos médicos crecerán más rápido a una CAGR del 11,88% hasta 2031.

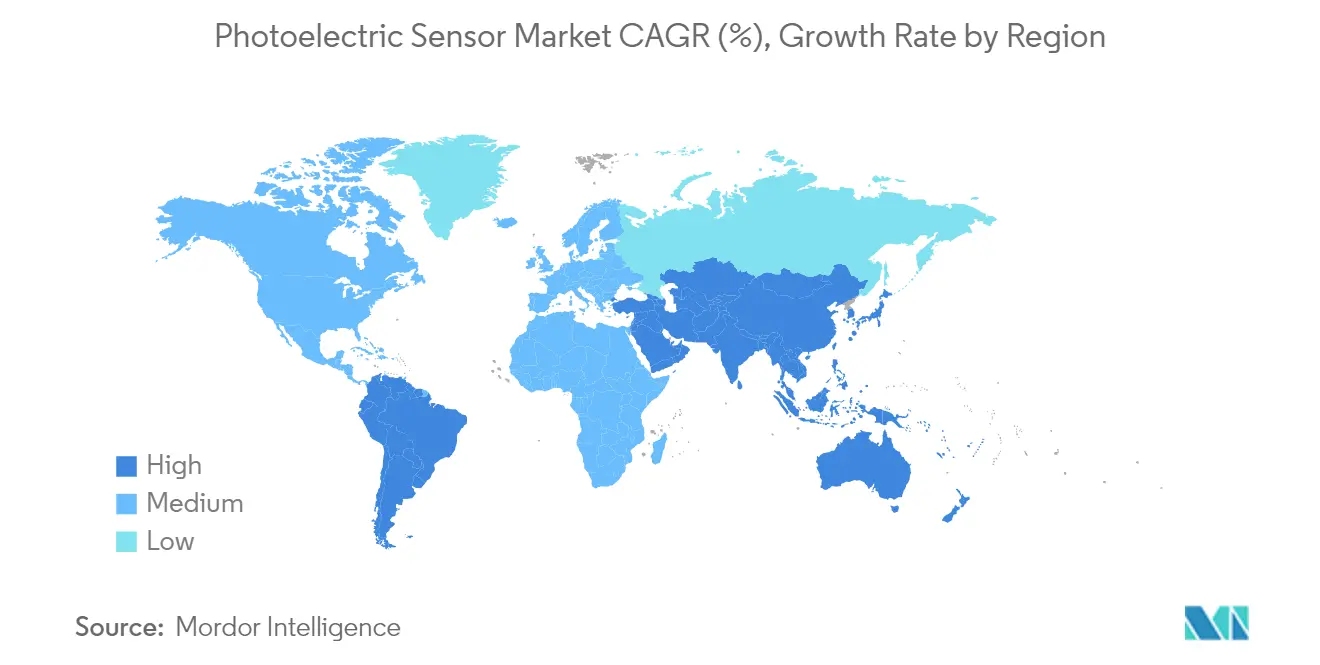

- Por geografía, la región Asia-Pacífico lideró con una participación de ingresos del 47,40% en 2025, mientras que Oriente Medio proyecta registrar una CAGR del 13,12% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sensores fotoeléctricos

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Despliegue acelerado de líneas de producción de la Industria 4.0 | 1.80% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Programas de créditos fiscales gubernamentales para la modernización de fábricas inteligentes | 1.20% | América del Norte y Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Caída del precio de venta promedio de los emisores láser rojos de alta potencia | 0.90% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Rápido cambio hacia líneas de envasado de cero defectos en alimentos y bebidas | 1.10% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Nuevas normas fotoeléctricos con clasificación de seguridad IEC 61496-5 | 0.70% | Global, primero en regiones de cumplimiento obligatorio | Corto plazo (≤ 2 años) |

| Autocalibración habilitada por inteligencia artificial que reduce la mano de obra de mantenimiento | 1.00% | Economías de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue acelerado de líneas de producción de la Industria 4.0

Las fábricas están tejiendo densas redes de sensores inteligentes que alimentan con datos en tiempo real a los controladores de borde y las plataformas en la nube, permitiendo rutinas de mantenimiento predictivo que reducen el tiempo de inactividad no planificado hasta en un 30%. Los sensores fotoeléctricos proporcionan retroalimentación posicional de alta frecuencia a los brazos robóticos y los sistemas de transporte, permitiendo un control adaptativo que limita el desperdicio y el consumo de energía. El protocolo IO-Link se ha convertido en una interfaz digital de facto, haciendo posible transmitir parámetros de diagnóstico directamente a los paneles de control de ERP. Los instaladores de líneas en Asia-Pacífico reportan períodos de recuperación de la inversión de menos de 18 meses en actualizaciones de sensores porque el mayor tiempo de actividad compensa los costos iniciales de hardware. La mayor disponibilidad de dispositivos fotoeléctricos de «conectar y producir» reduce aún más el esfuerzo de puesta en marcha, ayudando a los fabricantes pequeños y medianos a adoptar la automatización industrial.

Programas de créditos fiscales gubernamentales para la modernización de fábricas inteligentes

Los Estados Unidos continúan ampliando los créditos federales de investigación y desarrollo y permiten la depreciación acelerada del hardware de automatización bajo la Sección 179D. Medidas de estímulo similares en la Unión Europea canalizan hasta el 20% del gasto del proyecto en reembolsos en efectivo cuando las empresas añaden sensores eficientes en energía y con clasificación de seguridad. El programa «Fusion 2040» financiado por el BMBF de Alemania reservó 650 millones de euros para apoyar plataformas de sensores integrados para la fabricación avanzada. Las autoridades locales de Corea del Sur y Singapur siguen el ejemplo con planes de subvenciones que reembolsan la formación de empleados vinculada a la transformación digital. Estos incentivos están adelantando las decisiones de compra y apoyando retrofits de múltiples líneas que de otro modo podrían haberse retrasado.

Caída del precio de venta promedio de los emisores láser rojos de alta potencia

Los avances recientes en tecnología de nano-aristas de arseniuro de galio permiten que los diodos de 780 nm alcancen una eficiencia de pared a enchufe del 71%, reduciendo los precios unitarios en más del 15% en dos años. Los fabricantes ahora fabrican fuentes de luz III-V directamente en obleas de silicio de 300 mm, desbloqueando economías de escala al estilo de los semiconductores. La pasivación con plasma de hidrógeno también impulsa la eficiencia de pendiente en los diodos láser azules, ampliando los límites de aplicación a objetivos opacos y reflectantes. A medida que los costos de los dispositivos disminuyen, los sensores fotoeléctricos basados en láser ingresan a las plataformas convencionales de envasado, logística y robots móviles, abriendo segmentos de mercado direccionables que antes pertenecían exclusivamente a las unidades de infrarrojos.

Rápido cambio hacia líneas de envasado de cero defectos en alimentos y bebidas

Los procesadores de alimentos implementan regímenes de inspección al 100% para cumplir con los códigos de seguridad globales. Las matrices fotoeléctricos de alta velocidad inspeccionan tapas de botellas y sellos a tasas que superan las 3.000 unidades por minuto, registrando datos dimensionales para cada lote de SKU. Las extensiones hiperespectrales validan la composición química, eliminando eventos de contaminación que anteriormente desencadenaban costosas retiradas de productos. Los clasificadores de aprendizaje automático que residen en el borde reajustan los umbrales de luz sobre la marcha, preservando la fiabilidad de detección durante los cambios de formato y las fluctuaciones de iluminación ambiental. La reducción de residuos resultante mejora los márgenes y apoya los objetivos de sostenibilidad corporativa, fortaleciendo el caso de negocio para el despliegue extensivo de sensores.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción de cámaras 3D de tiempo de vuelo de bajo costo en la selección de corto alcance | -0.80% | Global, concentrado en logística y comercio electrónico | Mediano plazo (2-4 años) |

| Alta tasa de reemplazo en entornos de lavado a presión | -0.50% | Regiones de procesamiento de alimentos y farmacéuticas | Corto plazo (≤ 2 años) |

| Precios volátiles del arseniuro de galio en el mercado spot | -0.60% | Cadenas de suministro globales de semiconductores | Corto plazo (≤ 2 años) |

| Protocolos de interfaz OEM fragmentados | -0.40% | Global, que afecta la integración de sistemas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de cámaras 3D de tiempo de vuelo de bajo costo en la selección de corto alcance

Las matrices de tiempo de vuelo, como la Hydra3D de 832 × 600 píxeles de Teledyne, ahora ofrecen una precisión de profundidad submilimétrica y funcionan a 416 fps, lo que permite a las células robóticas identificar cargas irregulares en contenedores caóticos. Su precio en caída reduce la brecha con los sensores fotoeléctricos premium en operaciones de logística y almacén. La capacidad de percibir nubes de puntos completas otorga a los integradores la libertad de reducir el número de sensores. No obstante, los sensores fotoeléctricos siguen siendo superiores en la detección de aprobación/rechazo de alta velocidad en cintas transportadoras, manteniendo el riesgo de desplazamiento confinado a casos de uso específicos de visión 3D.

Precios volátiles del arseniuro de galio en el mercado spot

China refina aproximadamente el 98% del galio global, la materia prima fundamental para muchos diodos láser. Los controles de exportación introducidos en 2024 dispararon las tasas del mercado spot en un 150% en seis meses. El Servicio Geológico de los Estados Unidos proyecta que una interrupción del suministro del 30% reduciría el PIB de los Estados Unidos en 602.000 millones de USD. Los fabricantes de sensores ahora aseguran contratos plurianuales, aumentan el contenido reciclado o exploran materiales de emisores alternativos como los pozos cuánticos de GaAsP. Si bien los esfuerzos de mitigación avanzan, la volatilidad de los materiales continúa aumentando el riesgo en la lista de materiales y ralentiza las reducciones de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: dominio del láser impulsado por las exigencias de precisión

Los sensores fotoeléctricos láser controlaron una participación del 33,58% en el mercado de sensores fotoeléctricos en 2025, reflejando su precisión sin igual y sus largas distancias de detección. Se prevé que el segmento registre una CAGR del 8,95%, elevando el tamaño del mercado de sensores fotoeléctricos láser para este segmento a 1.130 millones de USD en 2031. La erosión de precios en los chips láser rojos de alta potencia hace que estos dispositivos sean viables incluso en celdas de producción sensibles a los costos. Las líneas de trenes de potencia automotrices despliegan unidades láser CMOS autocontenidas con una distancia de detección de 500 mm para confirmar el asentamiento de los engranajes. Las variantes de fibra óptica aseguran posiciones en las cabinas de soldadura donde el ruido electromagnético amenaza la electrónica convencional. La proliferación de modelos habilitados para IO-Link significa que los operadores de línea recopilan señales de fuerza en vivo y alarmas de contaminación para programas de limpieza predictiva. Las innovaciones paralelas de luz estructurada ofrecen cobertura multihaz que mejora la detección a través del polvo, reduciendo las falsas activaciones.

Los sensores de matriz retro-reflectivos emergentes combinan una configuración sencilla con un amplio alcance de haz, útil en máquinas formadoras de cartones y paletizadoras. La miniaturización avanza cada trimestre a medida que los emisores de nano-aristas de arseniuro de galio reducen los paquetes ópticos y recortan las cargas térmicas. Los proveedores introducen alojamientos de acero inoxidable IP69K que resisten los ciclos de lavado cáustico en salas de llenado de lácteos. En conjunto, estos avances sustentan un sólido impulso hacia adelante y mantienen la categoría de láser en el centro del mercado de sensores fotoeléctricos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tecnología de detección: la supresión de fondo gana impulso

Los dispositivos de haz directo mantuvieron el 40,62% de los ingresos en 2025, formando la columna vertebral de las líneas de prensas de alta velocidad y las operaciones de enlatado. Siguen siendo preferidos donde es posible el montaje abierto y la fiabilidad total es primordial. Los sensores de supresión de fondo superarán a sus rivales a una CAGR del 10,05%, ampliando su tamaño del mercado de sensores fotoeléctricos de 548 millones de USD en 2026 a 885 millones de USD en 2031. Su diseño óptico aísla el objetivo dentro de una ventana de distancia estrecha, evitando falsos positivos de transportadores o recintos. Los integradores de robótica especifican estos sensores en vehículos guiados automatizados para una precisión de acoplamiento de ±1 mm. Las versiones retro-reflectivas apoyan los transportadores con espacio restringido que permiten el montaje en un solo lado, manteniendo su simplicidad con su sencillez de instalación.

La investigación y el desarrollo en curso se centra en umbrales adaptativos impulsados por ASIC que permiten a las unidades de supresión de fondo aprender acabados superficiales y compensar la deriva de luz ambiental. Los canales IO-Link exponen los parámetros de histéresis al controlador lógico programable, permitiendo a los ingenieros de control afinar las curvas de detección sin ajustes manuales de potenciómetro. Los sensores difusos sobreviven donde la luz ambiental es estable, sirviendo a los OEM de envasado orientados al costo que agrupan sensores en máquinas de nivel básico. En todas las tecnologías de detección, los algoritmos de inteligencia artificial eliminan cada vez más las señales falsas y reportan la acumulación de contaminantes, aumentando la fiabilidad del sistema en entornos polvorientos y de alta velocidad.

Por industria de usuario final: los productos farmacéuticos lideran la trayectoria de crecimiento

La fabricación automotriz y de movilidad eléctrica controló el 25,45% del tamaño del mercado de sensores fotoeléctricos en 2025, impulsada por el riguroso seguimiento de tolerancias y el creciente volumen de vehículos eléctricos. Más de 450 sensores equipan una sola línea de ensamblaje de paquetes de baterías para verificar la orientación y la presencia de las celdas. Los productos farmacéuticos y los dispositivos médicos registrarán una CAGR del 11,88%, reflejando los rigurosos mandatos de inspección bajo las Buenas Prácticas de Manufactura y el Título 21 de la FDA. Los sistemas de inspección por visión que aprovechan los sensores de supresión de fondo cuentan hasta 3.000 comprimidos por minuto mientras registran los códigos de serialización. Las plantas de alimentos y bebidas continúan demandando dispositivos IP69K que manejan lavados cáusticos con hidróxido de sodio. Los proveedores de electrónica de consumo emplean sensores mini de placa de circuito impreso para confirmar la inserción de la lente de la cámara con una precisión submilimétrica.

El auge farmacéutico se intensifica por un cambio global hacia la fabricación continua, donde la producción de cero defectos es obligatoria. Los sensores fotoeléctricos multiespectrales autentican el grosor del recubrimiento de píldoras, una tarea que antes requería muestreo por lotes. Las superposiciones hiperespectrales verifican la distribución del ingrediente activo, alineándose con las estrategias de pruebas de liberación en tiempo real. Estos casos de uso añaden impulso e ingresos, haciendo del sector sanitario el principal motor del crecimiento incremental para el mercado de sensores fotoeléctricos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por estilo de alojamiento/montaje: la miniaturización impulsa el crecimiento del montaje en placa de circuito impreso

Los cuerpos cilíndricos M8–M30 mantuvieron el 44,32% del mercado de sensores fotoeléctricos en 2025 porque sus barriles roscados simplifican la instalación de modernización en los soportes existentes. Los sensores miniatura de montaje en placa de circuito impreso se expandirán a una CAGR del 10,62%, reflejando la acelerada demanda de las líneas de ensamblaje electrónico compacto y los fabricantes de robots móviles. Los equipos de integración valoran las pequeñas huellas que se ocultan dentro de las mordazas de agarre o los cabezales de selección y colocación, liberando espacio exterior para cámaras de visión y cables. Los alojamientos rectangulares siguen siendo populares donde los útiles de alineación mecánica se bloquean en caras cuadradas, como en las líneas de embotellado. Los formatos de ranura y horquilla detectan etiquetas y bordes textiles a alta velocidad.

Los avances en ciencia de materiales traen nuevos plásticos con clasificación IP69K que resisten los lavados con detergentes químicos en el procesamiento de carne. Las carcasas de acero inoxidable ahora reciben insertos de ventana de PEEK que resisten los arañazos mientras cumplen las normas de la FDA. Los conectores de desconexión rápida M12 reducen los tiempos de cambio y mejoran el tiempo de actividad. La disponibilidad de adaptadores de montaje uniformes permite la intercambiabilidad de dispositivos entre marcas, reduciendo las horas de ingeniería durante las actualizaciones de línea. Todos los factores combinados consolidan una perspectiva de crecimiento saludable para las categorías de alojamiento compacto y robusto dentro del mercado de sensores fotoeléctricos.

Análisis geográfico

Asia-Pacífico controló el 47,40% de los ingresos en 2025, ya que China, Japón y Corea del Sur invirtieron fuertemente en fábricas inteligentes. Los incentivos gubernamentales, especialmente el programa «Fabricado en China 2025» de China, reembolsan hasta el 50% de los gastos de capital en equipos inteligentes, acelerando la adopción de sensores. Los fabricantes de robots domésticos incorporan detección fotoeléctrica en módulos de selección y colocación para el ensamblaje de teléfonos inteligentes. Los constructores de maquinaria de precisión de Japón confían en modelos láser de alta gama que distinguen bordes a nivel de micrómetro en obleas de semiconductores.

Oriente Medio crecerá más rápido con una CAGR del 13,12%. La Visión 2030 de Arabia Saudita apoya nuevos complejos de procesamiento de metales y químicos que especifican la conectividad de la Industria 4.0 desde el primer día. El centro de Dammam de Emerson, de 13.000 m², ahora fabrica sistemas de control con instrumentación de medición integrada, incluidos sensores fotoeléctricos. Los proyectos piloto de ciudades inteligentes de los Emiratos Árabes Unidos despliegan sensores retro-reflectivos clasificados para exteriores para automatizar la guía de estacionamiento y los conductos de manejo de residuos, abriendo canales de ingresos no industriales.

América del Norte y Europa registran ganancias constantes a medida que la relocalización de cadenas de suministro críticas y los mandatos de sostenibilidad impulsan las actualizaciones. Los procesadores de alimentos de los Estados Unidos aumentan la inspección en línea para cumplir con las regulaciones de la Ley de Modernización de la Inocuidad Alimentaria. Los fabricantes de equipo original automotrices alemanes adoptan el mantenimiento predictivo en las líneas de ensamblaje, incorporando sensores IO-Link que transmiten diagnósticos a las plataformas de sistemas de ejecución de manufactura. América del Sur y África siguen siendo incipientes, pero el aumento de los salarios industriales impulsa a las empresas a instalar automatización básica, presentando un potencial a largo plazo para sensores difusos competitivos en costo.

Panorama competitivo

El panorama sigue estando moderadamente concentrado. Omron, Keyence, SICK y Banner Engineering en conjunto controlan cerca del 45% de los ingresos a través de amplias carteras y una sólida cobertura de canales. Estos líderes pivotan hacia el firmware integrado con inteligencia artificial y conexiones en la nube que enriquecen los servicios posventa. SICK y Endress+Hauser formaron una empresa conjunta en 2024 para fusionar la fortaleza en sensores con el análisis de procesos, creando una ventanilla única para soluciones de medición de flujo y gas. La nueva planta de Omron en Carolina del Sur amplía la presencia en los Estados Unidos y reduce los tiempos de entrega para variantes de sensores personalizados.

Los competidores de tamaño mediano explotan nichos en la detección en entornos adversos y la óptica miniaturizada. Los láseres de onda continua de alta eficiencia de Coherent abastecen a muchas empresas emergentes que empaquetan cabezales fotoeléctricos ultracompactos. La adquisición de Photoneo por parte de Zebra en 2024 inyectó conocimiento en visión 3D, permitiendo soluciones integradas que compiten contra las cámaras de tiempo de vuelo en logística. La consolidación del mercado continúa a medida que distribuidores como Graybar Canada absorben a actores regionales para ganar talento en ingeniería de aplicaciones. La certificación en torno a IEC 61496-5 estrecha las barreras de entrada, favoreciendo a las empresas con laboratorios de seguridad internos.

Los actores emergentes experimentan con emisores libres de galio para evitar las restricciones de suministro y diferenciarse en métricas de sostenibilidad. Las asociaciones con plataformas de IIoT como Siemens MindSphere y PTC ThingWorx permiten a los proveedores de sensores monetizar los servicios de datos. Se espera que la intensidad competitiva se mantenga moderada, con las presiones de precios compensadas por el software de valor añadido y las ofertas de mantenimiento predictivo.

Líderes de la industria de sensores fotoeléctricos

Omron

Keyence

Sick AG

Schneider Electric

Panasonic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Chart Industries y Flowserve anunciaron una fusión totalmente en acciones que crea una empresa con un valor empresarial de 19.000 millones de USD y sinergias de costos de 300 millones de USD.

- Junio de 2025: Applied Industrial Technologies adquirió IRIS Factory Automation para reforzar los flujos de trabajo de manejo de materiales que dependen de la visión por máquina.

- Junio de 2025: Crane Company acordó comprar Precision Sensors and Instrumentation a Baker Hughes por 1.060 millones de USD para ampliar las carteras de detección aeroespacial y nuclear.

- Abril de 2025: Hamamatsu Photonics presentó la cámara InGaAs C16741-40U para inspección en el infrarrojo cercano en Automate 2025.

Alcance del informe del mercado global de sensores fotoeléctricos

Un sensor fotoeléctrico es un equipo que se utiliza para detectar la distancia, la ausencia o la presencia de un objeto mediante un transmisor de luz. Consta de un emisor y un receptor para emitir luz y recibirla. Los sensores fotoeléctricos detectan objetos, cambios en las condiciones de superficie y otros elementos a través de una variedad de propiedades ópticas.

| Láser |

| Fibra óptica |

| LED/Infrarrojo |

| Matriz retro-reflectiva |

| Haz directo |

| Retro-reflectivo |

| Difuso |

| Supresión de fondo |

| Cilíndrico (M8-M30) |

| Rectangular/Cúbico |

| Ranura/Horquilla |

| Miniatura de montaje en placa de circuito impreso |

| Electrónica de consumo |

| Automotriz y movilidad eléctrica |

| Alimentos y bebidas |

| OEM de maquinaria de envasado |

| Productos farmacéuticos y dispositivos médicos |

| Edificación e infraestructura inteligente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo | Láser | |

| Fibra óptica | ||

| LED/Infrarrojo | ||

| Matriz retro-reflectiva | ||

| Por tecnología de detección | Haz directo | |

| Retro-reflectivo | ||

| Difuso | ||

| Supresión de fondo | ||

| Por estilo de alojamiento/montaje | Cilíndrico (M8-M30) | |

| Rectangular/Cúbico | ||

| Ranura/Horquilla | ||

| Miniatura de montaje en placa de circuito impreso | ||

| Por industria de usuario final | Electrónica de consumo | |

| Automotriz y movilidad eléctrica | ||

| Alimentos y bebidas | ||

| OEM de maquinaria de envasado | ||

| Productos farmacéuticos y dispositivos médicos | ||

| Edificación e infraestructura inteligente | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de sensores fotoeléctricos?

El mercado de sensores fotoeléctricos se situó en 2.160 millones de USD en 2026 y se proyecta que alcance 3.050 millones de USD en 2031.

¿Qué región domina los ingresos en el mercado de sensores fotoeléctricos?

Asia-Pacífico lideró con una participación de ingresos del 47,40% en 2025 debido a la extensa automatización de la fabricación en China, Japón y Corea del Sur.

¿Qué tecnología de detección crecerá más rápido hasta 2031?

Los sensores de supresión de fondo registrarán una CAGR del 10,05% entre 2026 y 2031, superando a otros métodos de detección.

¿Por qué los sensores fotoeléctricos láser están ganando participación?

La caída de precios de los emisores láser rojos de alta potencia y la precisión superior hacen que los sensores láser sean atractivos para aplicaciones automotrices, de envasado y electrónica.

¿Cómo están afectando los incentivos gubernamentales a la adopción?

Los créditos fiscales y las subvenciones en los Estados Unidos, la Unión Europea y partes de Asia-Pacífico reducen los costos iniciales para las modernizaciones de la Industria 4.0, acelerando el despliegue de sensores.

¿Cuál es la mayor oportunidad de crecimiento para el usuario final?

Los fabricantes de productos farmacéuticos y dispositivos médicos expandirán el uso de sensores a una CAGR del 11,88% a medida que los rigurosos requisitos de inspección impulsen el monitoreo del 100% de la producción.

Última actualización de la página el: