Tamaño y Participación del Mercado de Arrancadores de Aire

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

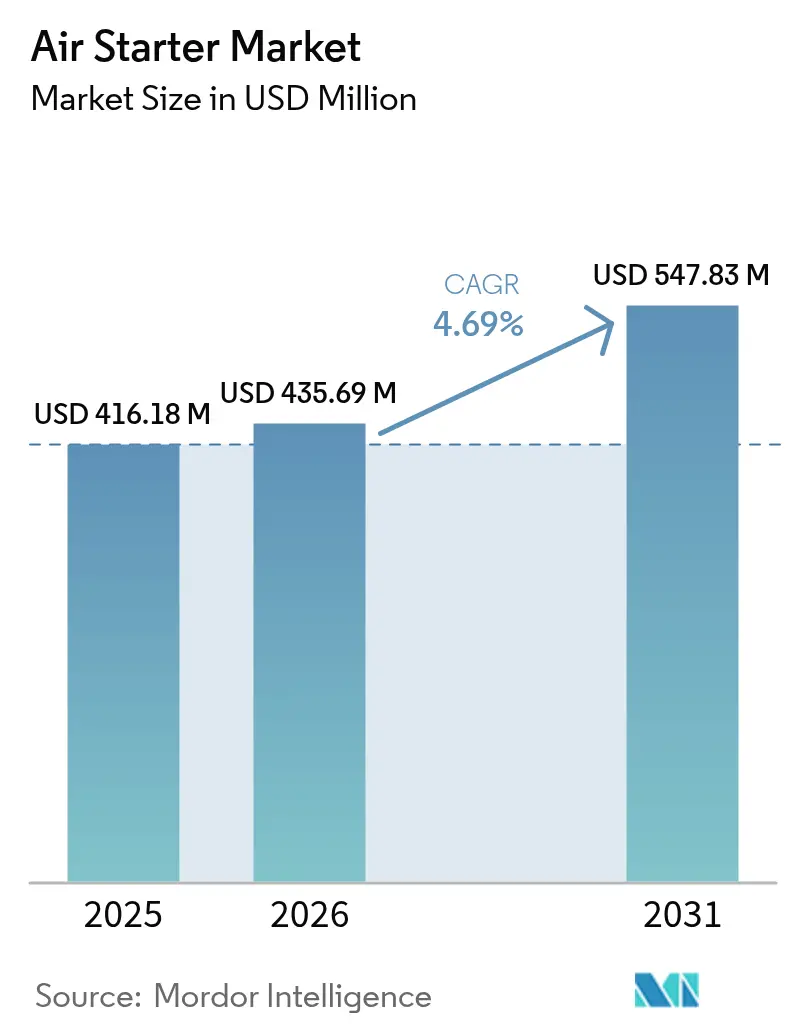

| Tamaño del Mercado (2026) | 435.69 Millones de dólares |

| Tamaño del Mercado (2031) | 547.83 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrancadores de Aire por Mordor Intelligence

El tamaño del Mercado de Arrancadores de Aire fue valorado en USD 416,18 millones en 2025 y se estima que crecerá desde USD 435,69 millones en 2026 para alcanzar USD 547,83 millones en 2031, a una CAGR del 4,69% durante el período de pronóstico (2026-2031).

La demanda sólida proviene de industrias en zonas peligrosas donde los arrancadores neumáticos siguen siendo la opción de encendido más segura, principalmente en petróleo y gas, transporte marítimo de GNL, minería y plantas de energía emergentes preparadas para hidrógeno. Los fabricantes de equipos originales enfatizan los modelos certificados ATEX e IECEx para eliminar los riesgos de ignición, mientras que los operadores de flotas en el transporte marítimo de GNL y de doble combustible asignan presupuestos de capital más grandes para la actualización de arrancadores. Los contratistas mineros están escalando flotas autónomas y eléctricas, que favorecen los sistemas de paletas o híbridos de bajo mantenimiento. Los programas de reacondicionamiento para activos petroleros de campo marrón amplían aún más las bases instaladas, y los proveedores de servicios mejoran las plataformas de posventa que integran hardware con análisis predictivo para minimizar el tiempo de inactividad.

Conclusiones Clave del Informe

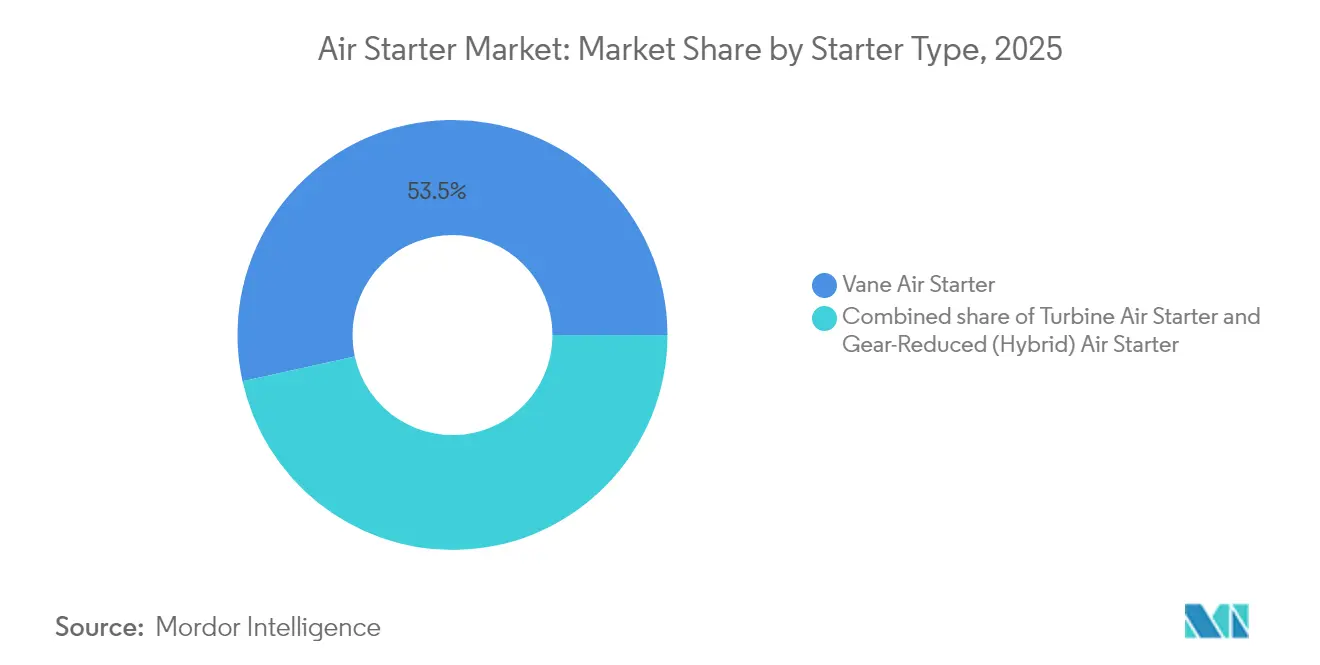

- Por tipo de arrancador, los sistemas de paletas lideraron con una participación de ingresos del 53,45% en 2025; se pronostica que las unidades híbridas de engranaje reducido se expandirán a una CAGR del 6,58% hasta 2031.

- Por capacidad del motor, las unidades con una capacidad de hasta 100 HP representaron el 85,05% del tamaño del mercado de arrancadores de aire en 2025, mientras que la clase de 100 a 300 HP se proyecta que crecerá a una CAGR del 4,98% hasta 2031.

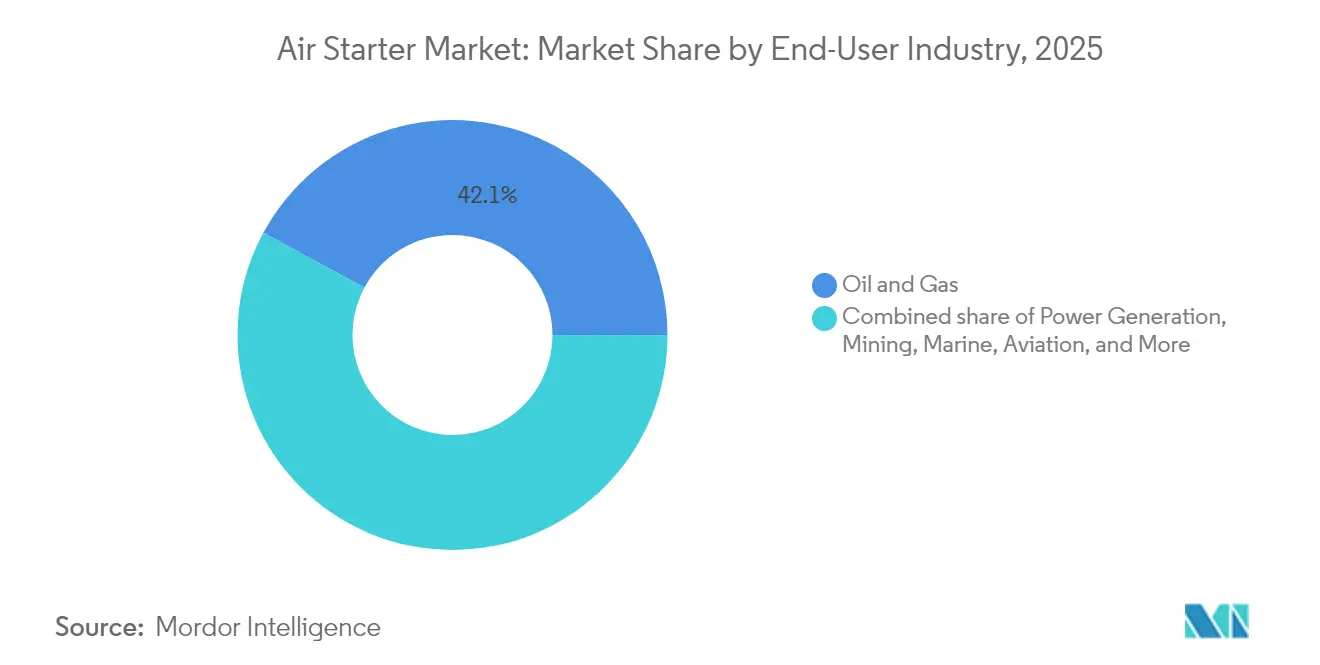

- Por industria de usuario final, el sector de petróleo y gas mantuvo el 42,12% de la participación del mercado de arrancadores de aire en 2025 y se proyecta que avanzará a una CAGR del 5,17% hasta 2031.

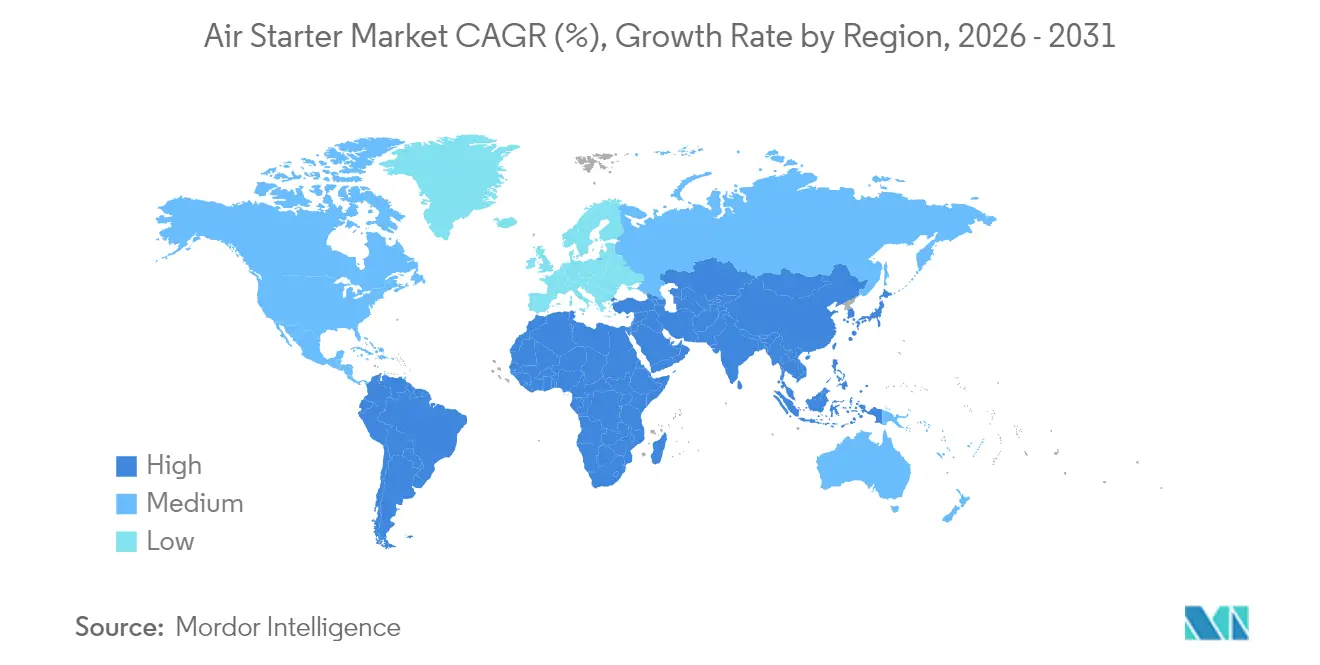

- Por geografía, América del Norte comandó el 39,45% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para la expansión más rápida a una CAGR del 6,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Arrancadores de Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución de arrancadores eléctricos en zonas peligrosas | 0.80% | Petróleo y gas global, productos químicos | Mediano plazo (2 a 4 años) |

| Crecimiento de la flota de buques de transporte de GNL que requiere arrancadores ATEX | 0.60% | Sector marítimo global, astilleros de Asia-Pacífico | Largo plazo (≥4 años) |

| Reacondicionamientos de extensión de vida útil de campo marrón | 0.70% | América del Norte, Oriente Medio, Mar del Norte | Mediano plazo (2 a 4 años) |

| Repunte del gasto de capital en minería | 0.50% | Asia-Pacífico, América del Sur, África | Corto plazo (≤2 años) |

| Adopción de turbinas de gas preparadas para hidrógeno | 0.40% | Europa, América del Norte, Australia | Largo plazo (≥4 años) |

| Camiones de acarreo autónomos | 0.30% | Regiones mineras globales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente sustitución de arrancadores eléctricos por arrancadores neumáticos en zonas peligrosas

Los operadores industriales están estandarizando las soluciones neumáticas certificadas ATEX e IECEx para mitigar los riesgos de ignición en áreas de Clase I, División 1.[1]ABB Group, "Certificación IECEx para Protección contra Explosiones," abb.com Las aseguradoras están señalando cada vez más las unidades eléctricas no certificadas, lo que acelera los ciclos de reacondicionamiento en refinerías, silos de granos y plantas químicas. La transición impulsada por la seguridad prioriza la continuidad operativa sobre el costo inicial, especialmente en la perforación en sentido ascendente y la compresión de gas, donde las interrupciones no programadas conllevan penalizaciones elevadas. La demanda resultante se ve impulsada por kits de reacondicionamiento llave en mano que minimizan el tiempo de inactividad y se alinean con las auditorías de seguridad regionales cada vez más estrictas.

Crecimiento de la flota de buques de transporte de GNL que requiere arrancadores de turbina con certificación ATEX

Los retrasos en el transporte marítimo de GNL a nivel mundial respaldan los pedidos persistentes de arrancadores de turbina a prueba de explosión, imprescindibles para la propulsión de doble combustible y el manejo de carga en atmósferas volátiles.[2]The Maritime Executive, "Maersk Aumenta la Inversión en Flota de Doble Combustible," maritime-executive.com Los astilleros daneses, coreanos y chinos incorporan estos sistemas en la fase de diseño, mientras que los propietarios aumentan los presupuestos —Maersk elevó su gasto de capital anual en embarcaciones a entre USD 10.000 y 11.000 millones— para preparar sus flotas a futuro para las operaciones con GNL sintético y biogénico. Las unidades flotantes de producción, almacenamiento y descarga replican esta tendencia, enfatizando diseños compactos y resistentes a la corrosión para minimizar el mantenimiento en alta mar.

Programas de extensión de vida útil de campo marrón de las Compañías Internacionales de Petróleo (CIP) que impulsan la demanda de reacondicionamiento

Aproximadamente el 70% del petróleo mundial proviene actualmente de campos maduros, lo que impulsa esquemas de extensión de vida útil que sustituyen los arrancadores eléctricos envejecidos por modelos de paletas de bajo mantenimiento.[3]Baker Hughes, "Soluciones para Activos Maduros," bakerhughes.com Los operadores obtienen retornos más rápidos que en proyectos de campo verde y reducen las interrupciones no planificadas, una prioridad clave para las plataformas mar adentro con infraestructura eléctrica envejecida. Los integradores de servicios agrupan los reacondicionamientos con monitoreo remoto para agilizar el soporte posterior a la instalación y reforzar las credenciales de cumplimiento.

Recuperación del gasto de capital en equipos mineros tras el superciclo de materias primas de 2024

Los precios más altos del cobre y el litio elevaron las carteras de pedidos de equipos autónomos y electrificados; Epiroc registró un incremento del 17% en los pedidos del primer trimestre de 2025.[4]Epiroc AB, "Informe Intermedio del Primer Trimestre de 2025," epiroc.com Los yacimientos subterráneos de roca dura valoran los arrancadores neumáticos por su tolerancia al polvo, resistencia a las vibraciones y largo tiempo de actividad, lo cual es crítico, ya que incluso las fallas de un minuto pueden erosionar ganancias que superan los USD 100.000 por hora. La integración de sensores de IoT alimenta algoritmos predictivos que alinean el mantenimiento con las paradas programadas, impulsando los mandatos de confiabilidad de equipos en Asia-Pacífico y América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Bombas de fracturación de accionamiento eléctrico que eliminan los ciclos de arranque | -0.60% | Cuencas de esquisto de América del Norte | Corto plazo (≤2 años) |

| Consolidación de fabricantes de equipos originales que reduce las especificaciones de múltiples proveedores | -0.40% | Centros industriales globales | Mediano plazo (2 a 4 años) |

| Fugas de aire heredadas que inflan los costos de propiedad | -0.30% | Fábricas globales | Largo plazo (≥4 años) |

| Escasez de material de paletas de lubricación en seco | -0.20% | Cadenas de suministro globales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia bombas de fracturación de accionamiento eléctrico que eliminan los ciclos de arranque y parada

Los operadores de esquisto de América del Norte están transitando hacia configuraciones de fracturación eléctricas alimentadas por la red o generadas por turbinas de gas, lo que reduce los reinicios frecuentes del motor que históricamente impulsaban el uso de arrancadores de aire. El acuerdo de tres años entre ProPetro y ExxonMobil ejemplifica este cambio, con unidades de doble combustible o eléctricas que ya representan el 65% de su flota. La operación continua de las bombas reconfigura los patrones de demanda de arrancadores, obligando a los proveedores a diversificarse más allá de las aplicaciones diésel heredadas.

Consolidación de fabricantes de equipos originales que reduce las especificaciones de arrancadores de múltiples proveedores

Los grandes fabricantes de equipos industriales están optimizando las cadenas de suministro, estableciendo acuerdos de fuente única que reducen los listados de adquisiciones y presionan a los especialistas neumáticos más pequeños. Las plataformas estandarizadas reducen los márgenes de personalización y desplazan el poder de negociación hacia los integradores que pueden agrupar arrancadores con sistemas auxiliares, reduciendo así los volúmenes direccionables para los proveedores de nicho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Arrancador: Los Sistemas de Paletas Lideran a Pesar de la Innovación Híbrida

Los arrancadores de paletas dominaron el mercado de arrancadores de aire con una participación del 53,45% en 2025, lo que refleja un largo historial de fiabilidad en campo y protocolos de servicio sencillos. Los operadores de petróleo y gas valoran estas características para los sitios remotos donde las herramientas y la energía pueden ser limitadas. Los modelos de turbina sirven a equipos marinos y aeroespaciales que necesitan un arranque rápido. Los diseños híbridos de engranaje reducido se están acelerando a una CAGR del 6,58%, combinando accionamiento neumático con reducción mecánica para aumentar la densidad de par para la maquinaria autónoma y las turbinas preparadas para hidrógeno. La fabricación aditiva está desbloqueando ahora rotores de superaleación ligeros que mejoran la tolerancia térmica en variantes de turbina de servicio extremo, posicionando a los híbridos como un motor de crecimiento futuro en el mercado más amplio de arrancadores de aire.

La investigación y el desarrollo en curso se centra en mejoras de sellado, revestimientos de lubricación en seco y tolerancias más estrechas alcanzables mediante procesos aditivos metálicos. Estas innovaciones tienen como objetivo ampliar los intervalos de mantenimiento, un punto de venta clave para minas sin personal o instalaciones mar adentro sin tripulación. Los organismos de normalización progresivos también están actualizando los esquemas de certificación para agilizar la aceptación cruzada entre ATEX y los códigos regionales, lo que potencialmente reduce los costos de homologación para los participantes híbridos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Capacidad del Motor: Los Motores Pequeños Dominan la Participación de Mercado

Las unidades con una capacidad de hasta 100 HP capturaron el 85,05% de las ventas de 2025 debido a su enorme volumen en compresores, grupos electrógenos y maquinaria móvil. Las instalaciones de menor cilindrada se benefician de arquitecturas de paletas compactas que mantienen bajos los recuentos de piezas y reducen los tiempos de revisión. El nivel de 100 a 300 HP se está expandiendo a la tasa más rápida, con una CAGR del 4,98%, a medida que las minas de tamaño mediano y los auxiliares marinos se actualizan a motores más grandes y eficientes que requieren arrancadores robustos capaces de entregar mayor par sin aumentos proporcionales en peso o consumo de aire. La integración de sensores se está extendiendo rápidamente en todas las bandas de capacidad, permitiendo el seguimiento en tiempo real de la temperatura, la velocidad de rotación y la presión para anticipar las condiciones de desgaste y programar el servicio justo a tiempo.

Los diseñadores en la clase de más de 300 HP experimentan con paquetes de doble arrancador modular para turbinas de gas de misión crítica, proporcionando redundancia que satisface contratos de disponibilidad estrictos en plantas de energía de punta. Si bien los volúmenes aquí son modestos, los precios de venta promedio son sustancialmente más altos, lo que ofrece a los proveedores un nicho rentable junto a las aplicaciones de motores pequeños del mercado masivo dentro del mercado más amplio de arrancadores de aire.

Por Industria de Usuario Final: El Sector de Petróleo y Gas Impulsa el Crecimiento

Con el 42,12% de los ingresos de 2025, el petróleo y el gas sigue siendo el cliente ancla gracias a los reacondicionamientos de campo marrón, la expansión del GNL y las actualizaciones de compresores intermedios. El segmento también muestra el ritmo más rápido hasta 2031, con una CAGR del 5,17%, porque los mandatos de seguridad y las operaciones remotas favorecen los arrancadores neumáticos sobre los eléctricos. La generación de energía sigue donde las turbinas preparadas para hidrógeno necesitan perfiles de par mejorados. La demanda minera está reviviendo con el despliegue de flotas autónomas, destacando la robustez de los arrancadores en entornos polvorientos y de alta vibración. Las aplicaciones marinas —incluidos los buques de transporte de GNL y los buques de apoyo en alta mar— requieren modelos de turbina con certificación ATEX, lo que sustenta una fuente de ingresos diferenciada y orientada al cumplimiento normativo dentro del mercado de arrancadores de aire.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

América del Norte lideró el camino en 2025, representando el 39,45% de los ingresos, impulsada por el gas de esquisto, los activos mar adentro del Golfo y un sólido flujo de actualizaciones petroquímicas. Los inviernos rigurosos y el calor del desierto someten al equipo a condiciones extremas, validando la resiliencia neumática en un amplio rango de temperaturas. El ecosistema de posventa de la región es maduro, ofreciendo una respuesta rápida en reconstrucciones y repuestos certificados, lo que refuerza la lealtad a las marcas establecidas.

La región de Asia-Pacífico es el marcapasos del crecimiento, con una CAGR del 6,72% proyectada hasta 2031. Los centros industriales de China y la expansión de la red eléctrica de India impulsan la demanda, mientras que los astilleros coreanos y chinos equipan los buques de transporte de GNL con arrancadores de turbina destinados a rutas de exportación. El aumento de los proyectos piloto de hidrógeno (H2) en Japón y Australia diversifica aún más los pedidos hacia diseños de alto par adecuados para combustibles mezclados. Los proveedores de componentes locales están avanzando para acortar los plazos de entrega, aunque el cumplimiento de ATEX sigue favoreciendo a las empresas europeas y estadounidenses para asegurar contratos premium.

Europa mantiene una perspectiva equilibrada a medida que las industrias heredadas se adaptan para cumplir con las estrictas directivas de seguridad de los trabajadores. Los clústeres de hidrógeno en Alemania y los países nórdicos crean bolsas de demanda especializada para sistemas certificados de alto par. Oriente Medio aprovecha el gasto en infraestructura de gas de campo marrón, y los corredores de cobre y oro de África impulsan las ventas centradas en la minería, contribuyendo ambos a un flujo constante de proyectos que mantienen activos los depósitos de servicio regionales dentro del mercado global de arrancadores de aire.

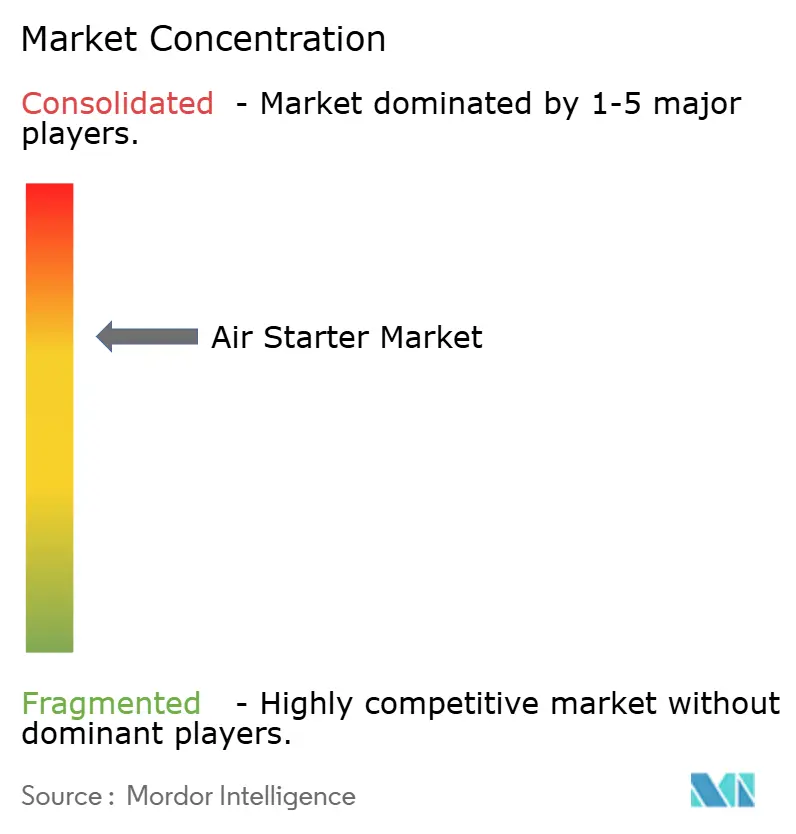

Panorama Competitivo

El campo está moderadamente fragmentado. Ingersoll Rand lidera con un alcance de servicio global y 14 adquisiciones en 2024 que profundizaron sus ofertas de tratamiento de aire y bombas, incluido un acuerdo de USD 146 millones por Friulair. Los competidores como TDI, Gali y Hilliard se centran en especialidades de turbinas o paletas de nicho, mientras que Epiroc y Caterpillar integran arrancadores propietarios en flotas mineras. Las batallas tecnológicas ahora giran en torno al análisis predictivo, la fabricación aditiva y los diseños híbridos de ultra bajo mantenimiento.

Las jugadas estratégicas incluyen la integración vertical —emparejando arrancadores con compresores, secadores y tableros de control remoto— para fidelizar a los clientes a lo largo de todo el ciclo de vida del equipo. El liderazgo en certificación también importa; los proveedores con sellos armonizados de ATEX, IECEx y regionales ganan pedidos críticos en zonas de alto riesgo. Sin embargo, existe competencia de precios para los modelos de paletas estandarizados, con el valor desplazándose hacia el costo total de propiedad y las garantías de tiempo de actividad, protegiendo así a los proveedores premium de los competidores de bajo costo.

Líderes de la Industria de Arrancadores de Aire

Ingersoll Rand plc

Tech Development Inc. (TDI)

Gali International

Austart

IPU Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Ingersoll Rand adquirió G & D Chillers y Advanced Gas Technologies por USD 27 millones para expandir sus carteras de tratamiento de aire y generación de gas en sitio.

- Febrero de 2025: Ingersoll Rand adquirió SSI Aeration, fortaleciendo los mercados de tratamiento de agua con difusores de membrana que se complementan con los sistemas de aire comprimido.

- Febrero de 2025: Ingersoll Rand reportó ingresos de 2024 de USD 7.235 millones, un aumento del 5%, impulsado por tecnologías industriales.

- Enero de 2025: Safran, Turbotech y Air Liquide validaron demostradores de turboeje de hidrógeno líquido, destacando los requisitos de arranque para los ecosistemas de combustible criogénico.

Alcance del Informe del Mercado Global de Arrancadores de Aire

El informe del mercado de arrancadores de aire incluye:

| Arrancador de Aire de Paletas |

| Arrancador de Aire de Turbina |

| Arrancador de Aire de Engranaje Reducido (Híbrido) |

| Hasta 100 HP |

| 100 a 300 HP |

| Por Encima de 300 HP |

| Petróleo y Gas |

| Generación de Energía |

| Minería |

| Marino (GNL, Unidad Flotante de Producción, Almacenamiento y Descarga, Naval) |

| Aviación |

| Transporte (Camiones de Servicio Pesado, Ferroviario) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Arrancador | Arrancador de Aire de Paletas | |

| Arrancador de Aire de Turbina | ||

| Arrancador de Aire de Engranaje Reducido (Híbrido) | ||

| Por Clasificación de Potencia en Caballos de Fuerza | Hasta 100 HP | |

| 100 a 300 HP | ||

| Por Encima de 300 HP | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Minería | ||

| Marino (GNL, Unidad Flotante de Producción, Almacenamiento y Descarga, Naval) | ||

| Aviación | ||

| Transporte (Camiones de Servicio Pesado, Ferroviario) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de arrancadores de aire?

El tamaño del Mercado de Arrancadores de Aire fue de USD 435,69 millones en 2026 y se pronostica que escalará a USD 547,83 millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de arrancadores de aire?

Los arrancadores de aire híbridos de engranaje reducido registran el mayor crecimiento, avanzando a una CAGR del 6,58% hasta 2031.

¿Por qué se prefieren los arrancadores neumáticos en los buques de transporte de GNL?

Los arrancadores de turbina neumáticos con certificación ATEX eliminan las fuentes de ignición en entornos de carga explosiva, cumpliendo los códigos de seguridad para la propulsión de doble combustible.

¿Cómo afectarán las bombas de fracturación de accionamiento eléctrico a la demanda de arrancadores de aire?

Las bombas eléctricas continuas reducen los ciclos de arranque y parada, limitando los requisitos de arrancadores neumáticos a corto plazo en las operaciones de esquisto de América del Norte.

¿Qué región liderará el crecimiento del mercado de arrancadores de aire hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 6,72%, impulsada por la expansión industrial, la infraestructura de GNL y los retrasos en la construcción naval.

¿Qué papel desempeña el mantenimiento predictivo en la industria de arrancadores de aire?

Las plataformas de sensores y análisis pronostican las necesidades de servicio, reduciendo el tiempo de inactividad y fortaleciendo la participación del posventa en los ingresos a largo plazo.

Última actualización de la página el: