Tamaño y Participación del Mercado de EPC de Energía en Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

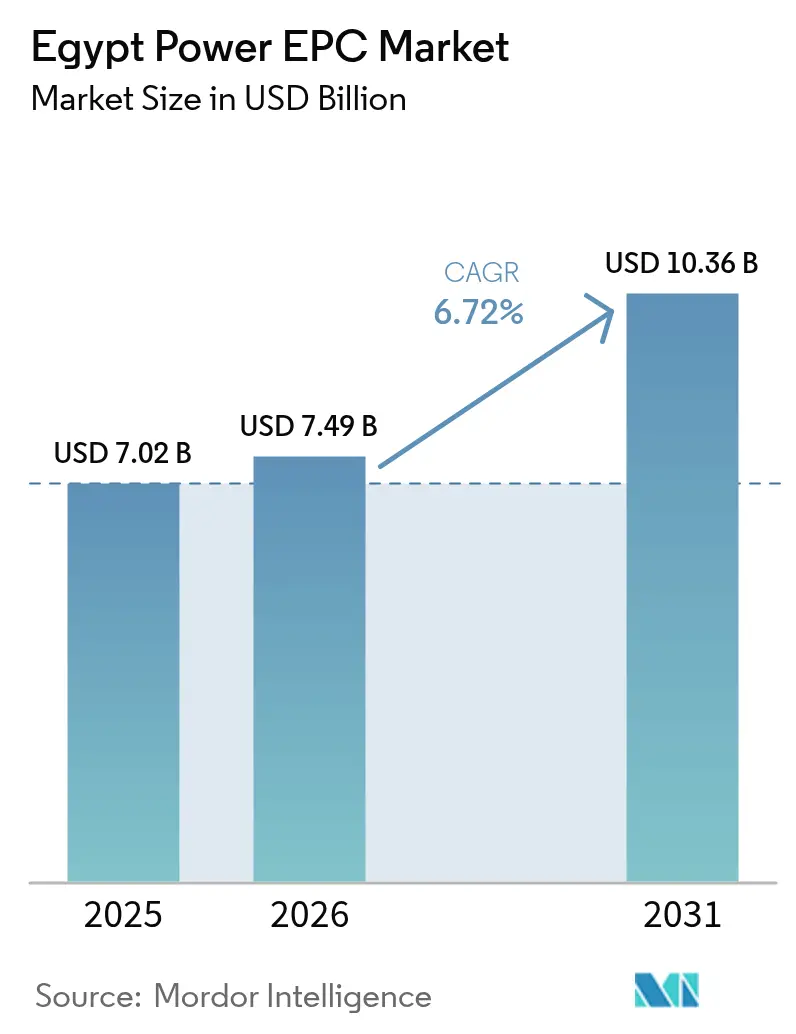

| Tamaño del mercado en el año base (2025) | 7.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en Egipto por Mordor Intelligence

El tamaño del Mercado de EPC de Energía en Egipto en 2026 se estima en USD 7,49 mil millones, creciendo desde el valor de 2025 de USD 7,02 mil millones, con proyecciones para 2031 que muestran USD 10,36 mil millones, creciendo a una CAGR del 6,72% entre 2026 y 2031.

La sólida política gubernamental, la demanda eléctrica impulsada por el crecimiento poblacional y el financiamiento multilateral se combinan para sostener el impulso del mercado de EPC de energía egipcio. Los contratistas se benefician de la Estrategia Integrada de Energía Sostenible 2035, que apunta a una capacidad renovable del 42% para 2030 y promueve una cartera constante de proyectos solares, eólicos y de red eléctrica. La volatilidad cambiaria elevó los costos de equipos importados en 2024; sin embargo, al mismo tiempo aceleró la fabricación local e impulsó las empresas conjuntas. La rápida industrialización en torno a la Zona Económica del Canal de Suez (SCZONE) y la Nueva Capital Administrativa impulsa la construcción de energía cautiva, mientras que los enlaces HVDC transfronterizos con Arabia Saudita y Europa posicionan a Egipto como un centro regional de energía. La intensidad competitiva aumenta a medida que los grandes actores locales Elsewedy Electric y Orascom Construction defienden su participación frente a Siemens, GE y China Energy Engineering.

Conclusiones Clave del Informe

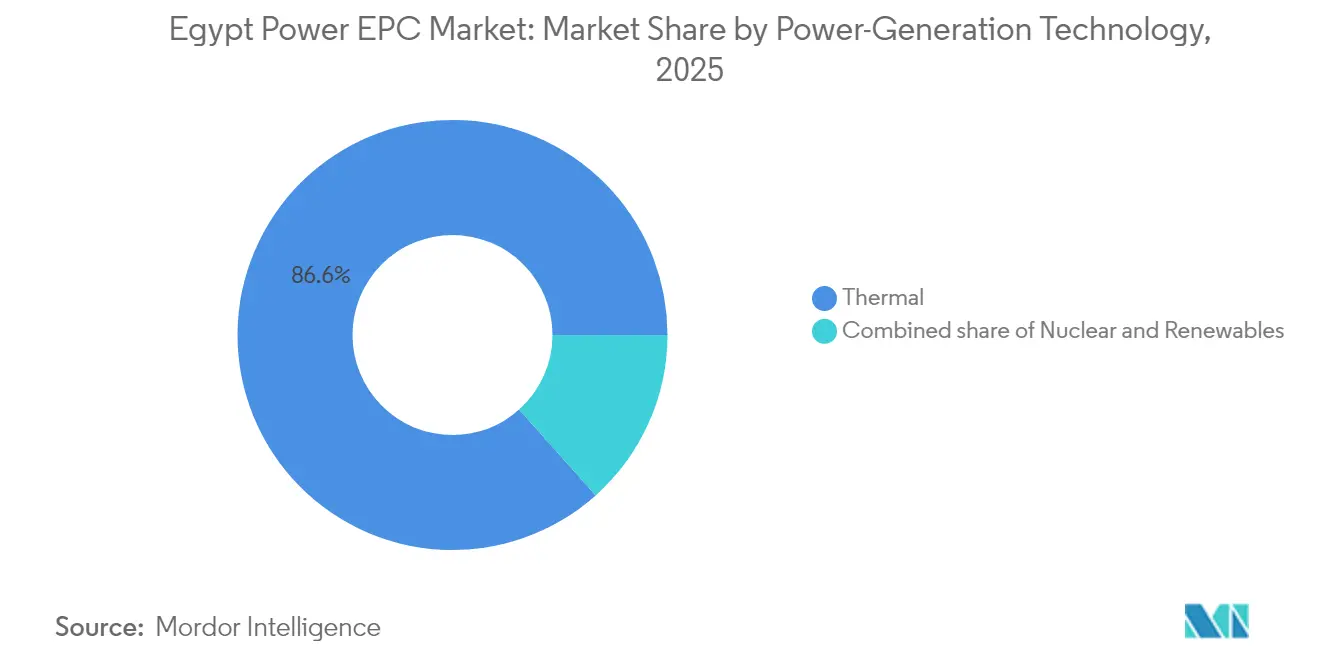

- Por tecnología de generación de energía, la generación térmica lideró con el 86,60% de la participación del mercado de EPC de energía en Egipto en 2025, mientras que se prevé que las energías renovables se expandirán a una CAGR del 13,9% hasta 2031.

- Por banda de capacidad, los proyectos que superan los 500 MW representaron el 59,30% del tamaño del mercado de EPC de energía egipcio en 2025; se proyecta que los sistemas por debajo de 100 MW crecerán a una CAGR del 13,05% entre 2026 y 2031.

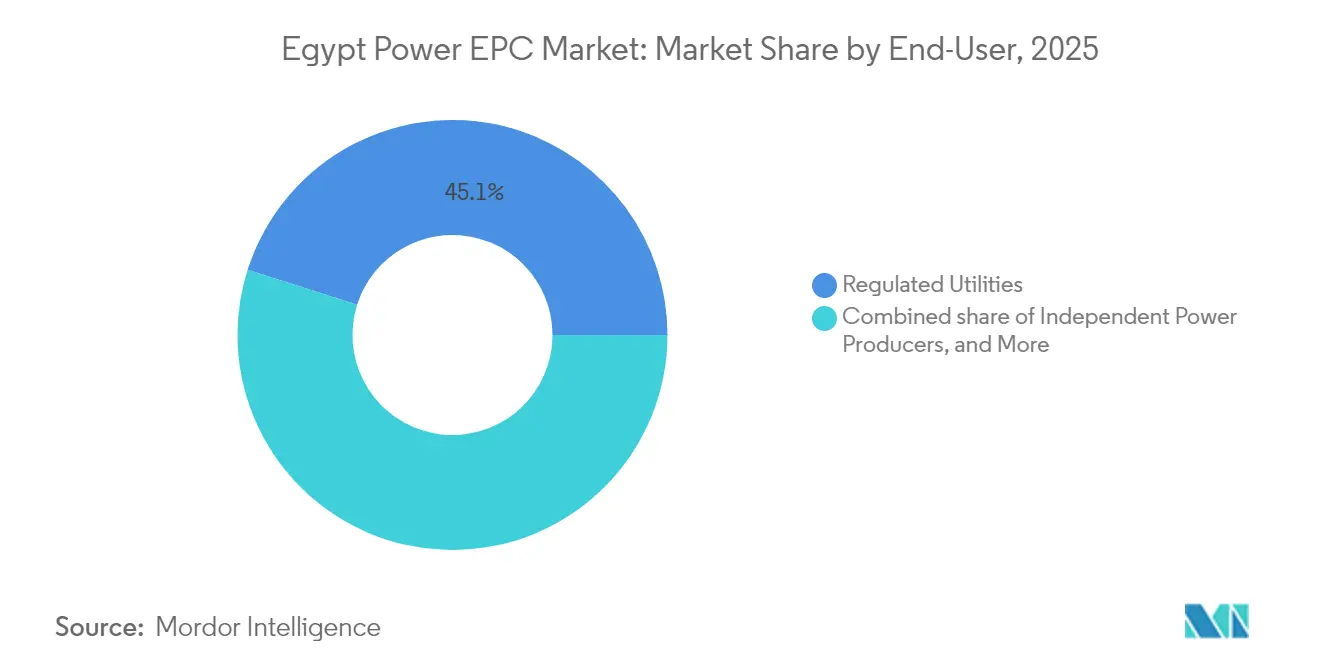

- Por usuario final, las empresas de servicios públicos reguladas mantuvieron el 45,10% de la participación del mercado de EPC de energía en Egipto en 2025, mientras que se espera que los productores independientes de energía avancen a una CAGR del 12,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de EPC de Energía en Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos gubernamentales de energía renovable (ISES 2035) | +2.10% | Nacional, concentrado en el Alto Egipto y la costa del Mar Rojo | Mediano plazo (2-4 años) |

| Rápido crecimiento de la demanda por población e industrialización | +1.80% | Nacional, con mayor crecimiento en el Gran Cairo y la Nueva Capital Administrativa | Corto plazo (≤ 2 años) |

| Memorandos de entendimiento de exportación de hidrógeno verde que impulsan nueva capacidad de energía renovable | +1.40% | SCZONE, Ain Sokhna, costa mediterránea | Largo plazo (≥ 4 años) |

| Financiamiento concesional multilateral (Banco Mundial, AfDB, EBRD) | +1.00% | Nacional, con prioridad al refuerzo de la red eléctrica en las regiones del sur | Mediano plazo (2-4 años) |

| Interconectores HVDC transfronterizos (Arabia Saudita, EuroÁfrica) | +0.70% | Desierto Oriental (enlace con Arabia Saudita), costa mediterránea (enlace con Europa) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Objetivos Gubernamentales de Energía Renovable Impulsan una Cartera de EPC sin Precedentes

El objetivo de capacidad renovable del 42% de Egipto para 2030 requiere aproximadamente 20 GW de nuevas instalaciones, lo que se traduce en USD 15 mil millones en adjudicaciones acumuladas de EPC durante el período. En 2024, la Autoridad de Energías Nuevas y Renovables (NREA) aprobó 3,2 GW de energía solar y eólica -un 180% por encima de los niveles de 2023-, lo que indica un sólido impulso regulatorio. El compromiso de la Nueva Capital Administrativa de abastecerse con un 100% de energía limpia para 2028 sustenta la demanda de paquetes de EPC de redes inteligentes y almacenamiento. Una norma obligatoria de contenido local del 30% se aplica ahora a los proyectos renovables, orientando las adquisiciones hacia contratistas con socios de fabricación egipcios y reformando las cadenas de suministro. Estas condiciones en conjunto anclan el crecimiento a mediano plazo del mercado de EPC de energía egipcio.

El Crecimiento Poblacional y la Expansión Industrial Presionan la Infraestructura de la Red Eléctrica

La población de Egipto alcanzó 106 millones en 2024, mientras que la demanda industrial de electricidad creció un 8,2% interanual, ejerciendo una presión inmediata sobre los activos de generación y transmisión.(1)Agencia Central de Movilización Pública y Estadística, "Population and Energy Bulletin 2024", capmas.gov.eg La Nueva Capital Administrativa por sí sola requiere 1,2 GW de nueva capacidad, y las fábricas de SCZONE necesitarán 800 MW de generación cautiva para 2027. Los cuellos de botella en la transmisión al sur de El Cairo limitan la evacuación de energía renovable; por lo tanto, contratos de EPC de modernización de la red eléctrica por USD 1,2 mil millones están programados hasta 2026. Los fabricantes piden cada vez más microrredes solares in situ y de gas para protegerse contra los cortes, lo que impulsa el subsegmento de energía distribuida a su actual crecimiento de dos dígitos. Estas dinámicas refuerzan las oportunidades a corto plazo en generación, transmisión y distribución, y sistemas distribuidos dentro del mercado de EPC de energía egipcio.

Los Acuerdos de Exportación de Hidrógeno Verde Crean Oportunidades Especializadas de EPC

Los acuerdos marco por más de USD 40 mil millones con compradores europeos posicionan a Egipto como futuro exportador de hidrógeno verde.(2)Zona Económica del Canal de Suez, "Hydrogen Corridor Masterplan", sczone.eg El proyecto de hidrógeno de 1,4 GW de AMEA Power en Ain Sokhna, que cerró su financiamiento en septiembre de 2024, desbloqueó un paquete de EPC valorado en aproximadamente USD 2,8 mil millones. SCZONE ha reservado 7.600 km² para plantas de hidrógeno y amoníaco, lo que indica una demanda potencial de EPC de USD 12 mil millones hasta 2030 a medida que los memorandos evolucionen hacia contratos de construcción. Los proyectos requieren ingeniería integrada para energías renovables, desalación, electrólisis y almacenamiento, favoreciendo a las empresas con credenciales multidisciplinarias. El hidrógeno introduce así un vector de crecimiento a largo plazo para el mercado de EPC de energía egipcio.

El Financiamiento Multilateral Acelera los Proyectos de Modernización de la Red Eléctrica

La plataforma Nexo de Agua, Alimentos y Energía (NWFE) movilizó USD 3,2 mil millones en 2024, incluyendo un préstamo del EBRD de EUR 200 millones destinado al refuerzo de la red eléctrica.(3)Banco Europeo de Reconstrucción y Desarrollo, "NWFE Electricity Grid Reinforcement", ebrd.com El Proyecto de Refuerzo de la Red Eléctrica de Egipto del Banco Mundial por USD 500 millones, aprobado en marzo de 2024, financia mejoras de subestaciones en 14 gobernaciones. Las tasas concesionales reducen los costos de endeudamiento hasta en 300 puntos básicos, haciendo viables proyectos que anteriormente eran infinanciables y ampliando el universo de EPC ejecutable. Los contratistas con experiencia en salvaguardas y procedimientos de adquisición multilaterales obtienen una ventaja competitiva, contribuyendo a estabilizar el entorno de financiamiento del mercado de EPC de energía egipcio.

Los Interconectores Transfronterizos Posicionan a Egipto como Centro Regional de Energía

El enlace HVDC Egipto-Arabia Saudita de USD 1,8 mil millones alcanzó la finalización del diseño detallado en 2024, generando demanda de EPC para cables submarinos y estaciones convertidoras.(4)Saudi Electricity Company, "Egypt-KSA HVDC Link Project Update," sec.com.sa Con 3 GW de capacidad bidireccional, la línea permite a Egipto exportar excedentes de energía renovable e importar energía durante los picos de demanda, optimizando los activos de generación regionales. El Interconector EuroÁfrica de 2 GW, con un costo estimado de USD 3,5 mil millones y que pasará por Chipre, avanza en su estudio de viabilidad, integrando aún más a Egipto en el comercio energético mediterráneo. Estas iniciativas requieren experiencia en HVDC, cables marinos y sincronización internacional de redes eléctricas, enriqueciendo la combinación tecnológica del mercado de EPC de energía egipcio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Depreciación de la moneda que eleva los insumos de EPC importados | -1.20% | Nacional, afectando todos los proyectos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Alto riesgo de deuda soberana que eleva el WACC del proyecto | -0.80% | Nacional, afectando especialmente a proyectos de gran escala | Mediano plazo (2-4 años) |

| Cuellos de botella en la red eléctrica al sur de El Cairo que retrasan la integración de energías renovables | -0.60% | Alto Egipto, Asuán, gobernaciones del Mar Rojo | Mediano plazo (2-4 años) |

| Normas de contenido local que restringen la elección de tecnología y proveedores | -0.40% | Nacional, afectando proyectos de energía renovable y modernización de redes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad Cambiaria Perturba las Estructuras de Costos y el Financiamiento de EPC

La libra egipcia se depreció de 31 EGP/USD a 49 EGP/USD en 2024, encareciendo los precios de los equipos importados en aproximadamente un 58%. Elsewedy Electric registró pérdidas cambiarias de EGP 2,1 mil millones, y Orascom Construction renegoció contratos para transferir el riesgo cambiario. El mandato de tipo de cambio flexible del FMI implica mayor volatilidad, lo que lleva a los contratistas de EPC a buscar cláusulas de reajuste de precios, pagos anticipados y coberturas en moneda local. Las turbinas de gas importadas, los transformadores y el equipo de alta tensión aún representan del 60% al 70% del gasto de capital de los proyectos, por lo que las fluctuaciones cambiarias pueden erosionar los márgenes y retrasar el cierre financiero dentro del mercado de EPC de energía egipcio.

Los Cuellos de Botella en la Infraestructura de la Red Eléctrica Limitan la Integración de Energías Renovables

Los corredores de transmisión al sur de El Cairo carecen de capacidad para evacuar 1,8 GW de energías renovables contratadas, lo que retrasa la entrada en operación comercial. La modernización de la columna vertebral de 500 kV requiere USD 1,2 mil millones y enfrenta retrasos en la adquisición de tierras que han extendido los cronogramas en 12 a 18 meses. Los desarrolladores ahora incorporan la incertidumbre de conexión en sus modelos de flujo de caja, lo que eleva los requisitos de capital de trabajo y lleva algunos acuerdos de compra de energía más allá de sus fechas de disponibilidad de red. Las empresas especializadas en EPC de transmisión y distribución obtienen oportunidades, pero la velocidad general del mercado se desacelera hasta que se eliminan los cuellos de botella.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Generación de Energía: El Dominio Térmico Enfrenta la Disrupción Renovable

Los activos térmicos mantuvieron el 86,60% de la participación del mercado de EPC de energía en Egipto en 2025, respaldados por la abundancia de gas natural y el complejo de ciclo combinado de 14,4 GW de Siemens. La energía nuclear agrega escala a través del proyecto El Dabaa de Rosatom, valorado en USD 25 mil millones, el mayor contrato único de EPC de Egipto. Sin embargo, se proyecta que la capacidad renovable crecerá a una tasa anual del 13,9%, impulsada por objetivos de política y excepcionales recursos solares y eólicos. El Parque Solar Benban de 1,65 GW demostró la viabilidad financiera de la energía solar a escala de servicios públicos, mientras que la adjudicación de PowerChina en enero de 2025 para un parque eólico de 1,1 GW en Suez subraya el sostenido interés extranjero. Durante el período 2026-2031, las energías renovables irán conquistando porciones cada vez mayores del mercado de EPC de energía en Egipto, obligando a los especialistas en energía térmica a diversificar sus ofertas.

Históricamente, el EPC térmico registró una CAGR del 3,2% entre 2019 y 2024, mientras que las energías renovables ahora se expanden a casi cinco veces esa tasa. El alcance de la ingeniería evoluciona en consecuencia: los contratistas térmicos invierten en controles de emisiones y mejoras de eficiencia, mientras que los especialistas en energías renovables se centran en integrar el almacenamiento y garantizar el cumplimiento del código de red. El EPC nuclear introduce cronogramas de flujo de caja a largo plazo y estrictas normas de seguridad, ampliando la matriz de competencias del mercado de EPC de energía egipcio.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al comprar el informe

Por Banda de Capacidad: Los Megaproyectos Impulsan el Valor Mientras los Sistemas Distribuidos Crecen Más Rápido

Los proyectos de más de 500 MW capturaron el 59,30% del tamaño del mercado de EPC de energía en Egipto en 2025, liderados por megaplantas como El Dabaa y el complejo de tres emplazamientos de Siemens. Estas iniciativas requieren profundas capacidades de gestión de proyectos, logística de cargas pesadas y grandes fuerzas de trabajo calificadas que solo un selecto grupo de contratistas puede proporcionar. La banda de 100 a 499 MW prospera gracias a los parques eólicos en el Golfo de Suez, donde la escala equilibra la adecuación a la red y la viabilidad financiera.

Los sistemas por debajo de 100 MW, aunque menores en valor, registran la mayor CAGR del 13,05% hasta 2031. Los clientes industriales están aprovechando las normas de medición neta emitidas en 2024 para instalar sistemas fotovoltaicos en tejados y sistemas de cogeneración de gas, reduciendo así sus facturas de energía y mejorando la fiabilidad. Los complejos turísticos remotos y las comunidades de la costa del Mar Rojo despliegan microrredes que integran paneles fotovoltaicos, baterías y respaldo diésel. Los integradores especializados acceden así a un dinámico nicho de energía distribuida dentro del mercado de EPC de energía egipcio.

Por Usuario Final: Las Empresas de Servicios Públicos Reguladas Lideran Mientras los Productores Independientes de Energía Aceleran

Las empresas de servicios públicos reguladas, principalmente subsidiarias de la Compañía Egipcia de Electricidad (EEHC), representan el 45,10% de la demanda actual de EPC a través de adquisiciones centralizadas y garantías soberanas. Sus proyectos de modernización de redes y generación ofrecen flujos de caja estables, pero implican procesos de licitación rígidos. Los productores independientes de energía exhiben la mayor CAGR del 12,35% a medida que Egipto amplía la participación del sector privado. Las subastas competitivas bajo el marco de energías renovables atraen a productores independientes de energía como ACWA Power, Masdar y AMEA Power, todos atraídos por acuerdos de compra de energía viables financieramente.

Los clientes industriales de energía cautiva ganan terreno a medida que las fábricas buscan la autosuficiencia. Elsewedy Electric y Arab Contractors han adaptado ofertas llave en mano para este grupo, integrando servicios de financiamiento y operación y mantenimiento. Las entidades del sector público, incluida la Autoridad de Nuevas Comunidades Urbanas, mantienen una demanda estable; sin embargo, las restricciones presupuestarias moderan el crecimiento. En conjunto, estos patrones diversifican las fuentes de ingresos en el mercado de EPC de energía egipcio.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al comprar el informe

Análisis Geográfico

El Gran Cairo y el Delta del Nilo representan aproximadamente el 39,20% del valor de EPC, respaldados por las plantas de ciclo combinado de Siemens y los programas continuos de digitalización de la red eléctrica. La Nueva Capital Administrativa por sí sola demanda USD 800 millones en infraestructura eléctrica y aspira a un suministro 100% renovable para 2028, abriendo contratos para medidores inteligentes, paneles fotovoltaicos en tejados y Sistemas de Almacenamiento de Energía en Baterías (BESS). El Alto Egipto forma el núcleo renovable, albergando el Parque Solar Benban y parques eólicos planificados en Asuán y la costa del Mar Rojo. La elevada irradiancia solar y los terrenos disponibles facilitan proyectos de gran escala, aunque las mejoras en la transmisión siguen siendo críticas.

SCZONE en el Canal de Suez es la potencia industrial de Egipto. Su corredor de hidrógeno reserva 7.600 km² para electrolizadores y plantas de amoníaco, valorado en USD 12 mil millones, hasta 2030. El alcance del EPC abarca mejoras portuarias, desalación y alimentadores de alta capacidad, favoreciendo a los contratistas multidisciplinarios. Las gobernaciones costeras se benefician de los enlaces transfronterizos: la ruta HVDC Egipto-Arabia Saudita impulsa las obras en el desierto oriental, mientras que la propuesta EuroÁfrica incrementa la demanda mediterránea de EPC para estaciones convertidoras.

La dispersión impulsada por los recursos desplaza la concentración histórica en el Valle del Nilo hacia zonas de frontera. Los contratistas se adaptan a la logística remota, los climas desérticos y las obras marinas, ampliando su experiencia y reforzando la diversificación geográfica dentro del mercado de EPC de energía egipcio.

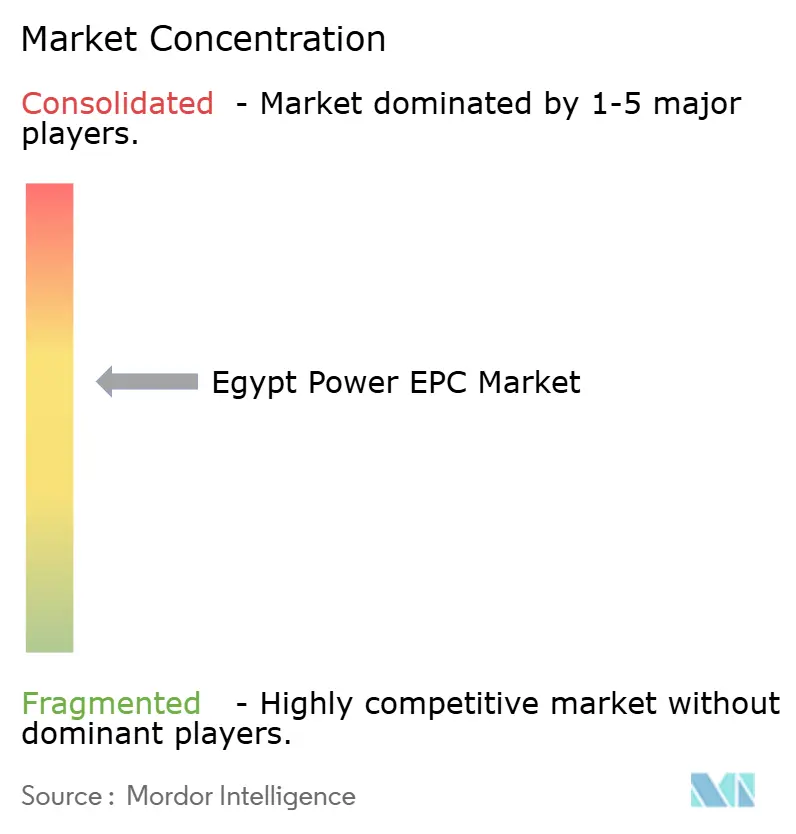

Panorama Competitivo

El mercado de EPC de energía en Egipto muestra una concentración moderada. Los grandes actores locales Elsewedy Electric y Orascom Construction aprovechan las cadenas de suministro nacionales y los vínculos con el gobierno. Siemens y GE aseguran contratos llave en mano agrupando turbinas avanzadas con financiamiento de proyectos, como lo demostró el megaproyecto de 14,4 GW, que redujo el tiempo de entrega a 27 meses y capacitó a 6.000 trabajadores egipcios. Los competidores chinos, liderados por el mandato de 1,1 GW de PowerChina en Suez, intensifican la competencia a través de menores gastos de capital y financiamiento de proveedores.

Las normas de contenido local del 30% para energías renovables favorecen a los fabricantes egipcios de cables, torres y obras civiles. El riesgo cambiario elimina a los actores con márgenes reducidos, dando ventaja a las empresas con programas de cobertura e ingresos en moneda fuerte. Las alianzas estratégicas se multiplican: Elsewedy se asocia con Schneider para redes inteligentes, y Orascom se une con Rosatom para las obras civiles nucleares. Las empresas nicho especializadas en almacenamiento, microrredes e hidrógeno de balance de planta conquistan posiciones defendibles a medida que la industria de EPC de energía egipcia evoluciona.

Líderes de la Industria de EPC de Energía en Egipto

Siemens AG

Mitsubishi Corp (Mitsubishi Hitachi Power Systems)

AMEA Power LLC

ElSewedy Electric Co -

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: PowerChina obtuvo el contrato de EPC para el parque eólico de Suez de 1,1 GW en Egipto, marcando la mayor adjudicación única de EPC de energía eólica en la historia de Egipto y demostrando la sostenida confianza de los inversores internacionales en el sector de energías renovables del país a pesar de los desafíos cambiarios.

- Diciembre de 2024: El EBRD aprobó EUR 200 millones en financiamiento para el Proyecto de Refuerzo de la Red Eléctrica NWFE, dirigido a mejoras de infraestructura de transmisión en 14 gobernaciones y generando oportunidades inmediatas de EPC para la construcción de subestaciones e instalación de líneas de alta tensión.

- Noviembre de 2024: Elsewedy Electric completó el contrato de EPC de USD 54 millones para la línea de transmisión Kom Ombo-Edfu de EETC y las subestaciones asociadas, demostrando las capacidades del contratista local en proyectos críticos de infraestructura de red que conectan zonas de energías renovables con los centros de demanda.

- Octubre de 2024: Rosatom logró el primer vertido de hormigón para la Unidad 2 de la Central Nuclear de El Dabaa, avanzando el proyecto de USD 25 mil millones a través de las fases de construcción y validando sus capacidades especializadas de entrega de EPC nuclear en el mercado egipcio.

- Septiembre de 2024: AMEA Power alcanzó el cierre financiero para su proyecto de hidrógeno verde de 1,4 GW en Ain Sokhna, marcando la primera oportunidad concreta de EPC en la naciente economía del hidrógeno en Egipto, valorada en aproximadamente USD 2,8 mil millones.

Alcance del Informe del Mercado de EPC de Energía en Egipto

Los servicios de EPC de energía son servicios integrales para un proyecto de central eléctrica, desde el diseño del sistema, la adquisición de componentes e instalación del proyecto.

El Mercado de EPC de Energía en Egipto está segmentado por fuente de generación (Térmica Convencional, Hidroeléctrica y Renovable No Hidroeléctrica) y Transmisión y Distribución. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD)

| Térmica |

| Nuclear |

| Renovables |

| Hasta 100 MW (Recursos de Energía Distribuida, microrred) |

| 100 a 499 MW |

| Más de 500 MW |

| Empresas de Servicios Públicos Reguladas |

| Productores Independientes de Energía |

| Energía Cautiva Industrial |

| Sector Público y Empresas Estatales |

| Por Tecnología de Generación de Energía | Térmica |

| Nuclear | |

| Renovables | |

| Por Banda de Capacidad | Hasta 100 MW (Recursos de Energía Distribuida, microrred) |

| 100 a 499 MW | |

| Más de 500 MW | |

| Por Usuario Final | Empresas de Servicios Públicos Reguladas |

| Productores Independientes de Energía | |

| Energía Cautiva Industrial | |

| Sector Público y Empresas Estatales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de EPC de energía en Egipto?

El tamaño del mercado de EPC de energía en Egipto asciende a USD 7,49 mil millones en 2026 y se prevé que aumente a USD 10,36 mil millones para 2031.

¿Qué segmento tecnológico se expande más rápidamente en Egipto?

El EPC de energías renovables, en particular la solar y la eólica, está creciendo a una CAGR del 13,9% hasta 2031 debido al objetivo de capacidad limpia del 42%.

¿Cómo afecta la volatilidad cambiaria a los proyectos de EPC?

La depreciación de la libra egipcia elevó los costos de equipos importados en aproximadamente un 58% en 2024, lo que llevó a los contratistas a cubrir riesgos y renegociar las condiciones contractuales.

¿Dónde están los principales focos geográficos para los nuevos proyectos de EPC?

El Gran Cairo para las mejoras de la red eléctrica, el Alto Egipto para las energías renovables a escala de servicios públicos y la Zona Económica del Canal de Suez para la infraestructura de hidrógeno lideran las oportunidades actuales.

¿Qué grupo de usuarios finales muestra el mayor crecimiento?

Los productores independientes de energía son el grupo de clientes de más rápido crecimiento, expandiéndose a una CAGR del 12,35% impulsada por subastas competitivas de energías renovables.

Última actualización de la página el: