Tamaño y Cuota del Mercado de Generadores de Arranque en Negro

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

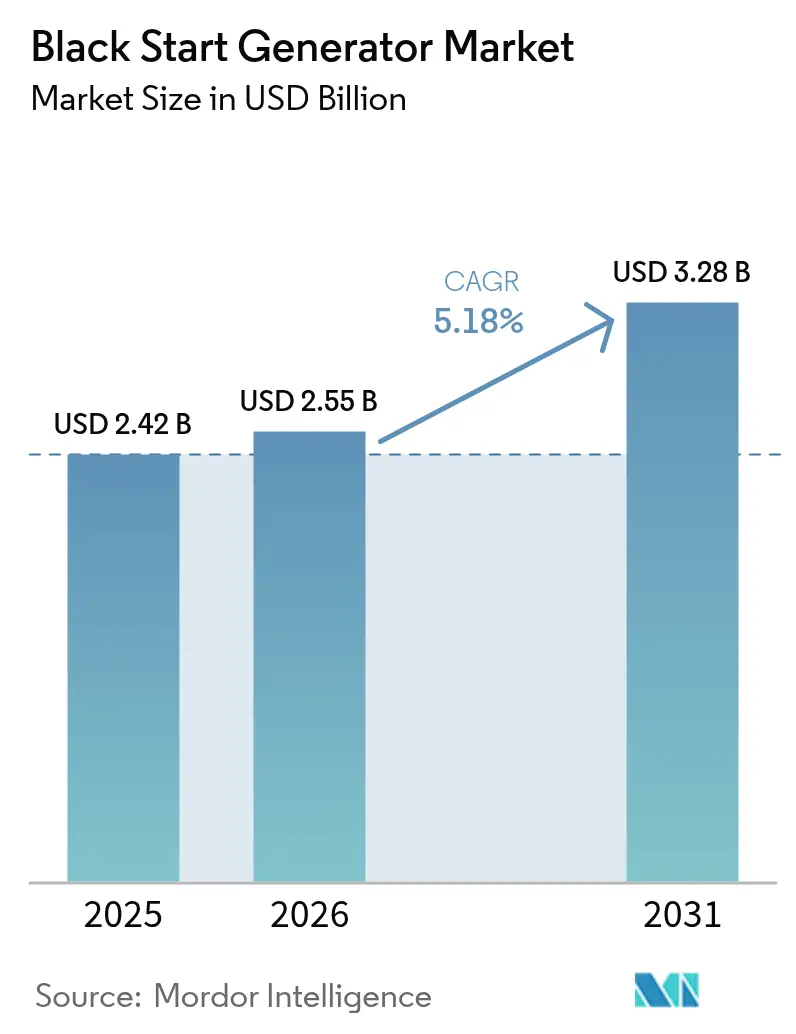

| Tamaño del Mercado (2031) | 3.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores de Arranque en Negro por Mordor Intelligence

El tamaño del Mercado de Generadores de Arranque en Negro en 2026 se estima en USD 2,55 mil millones, creciendo desde el valor de 2025 de USD 2,42 mil millones con proyecciones para 2031 que muestran USD 3,28 mil millones, creciendo a una CAGR del 5,18% durante 2026-2031.

Los mandatos de resiliencia de la red eléctrica, la creciente participación de las energías renovables basadas en inversores y el aumento de los fenómenos meteorológicos extremos están impulsando la demanda de activos de restauración robustos en empresas de servicios eléctricos, centros de datos e instalaciones industriales. América del Norte sigue siendo el mayor clúster regional porque NERC y FERC exigen a los operadores que demuestren una capacidad de reinicio fiable. En contraste, la región de Asia-Pacífico se expande con mayor rapidez a medida que China e India modernizan sus redes eléctricas e incorporan capacidad renovable. Los sistemas híbridos batería-diésel están ganando terreno a medida que las regulaciones de emisiones se endurecen en las grandes ciudades, aunque el diésel mantiene su liderazgo debido a la simplicidad de la gestión del combustible y al probado rendimiento en campo. Mientras tanto, la cadena de suministro enfrenta presión por los cuellos de botella en metales de tierras raras que afectan la producción de alternadores, aunque los nuevos diseños que emplean imanes de ferrita y electrónica de carburo de silicio están reduciendo esta exposición. La competencia es moderada, con Caterpillar, Cummins, GE Vernova y Generac invirtiendo en controles digitales y tecnologías de arranque con menor contenido de carbono para defender su cuota frente a las soluciones emergentes basadas en almacenamiento.

Conclusiones Clave del Informe

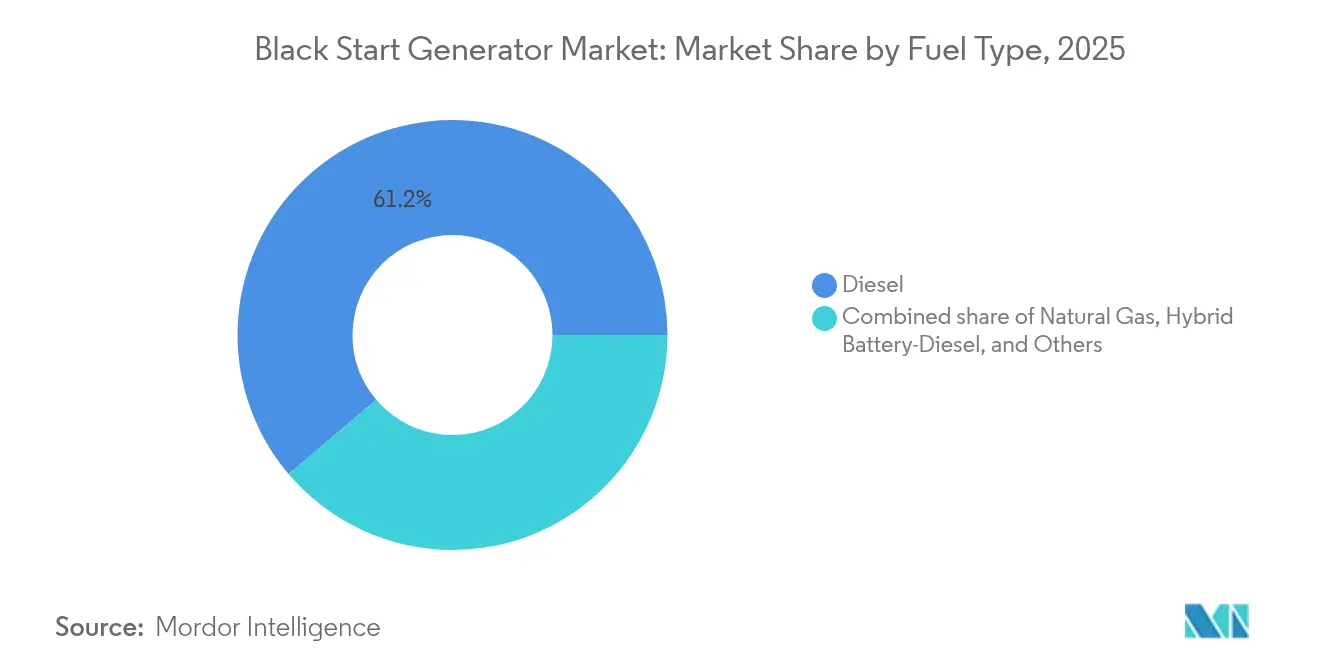

- Por tipo de combustible, el diésel representó el 61,20% de la cuota del mercado de generadores de arranque en negro en 2025. Se proyecta que los sistemas híbridos batería-diésel crezcan a una CAGR del 8,95% hasta 2031.

- Por potencia nominal, las unidades con una capacidad de hasta 1 MW representaron el 52,80% del tamaño del mercado de generadores de arranque en negro en 2025. Se espera que los equipos con potencia de 1 a 5 MW se expandan a una CAGR del 8,12% entre 2026 y 2031.

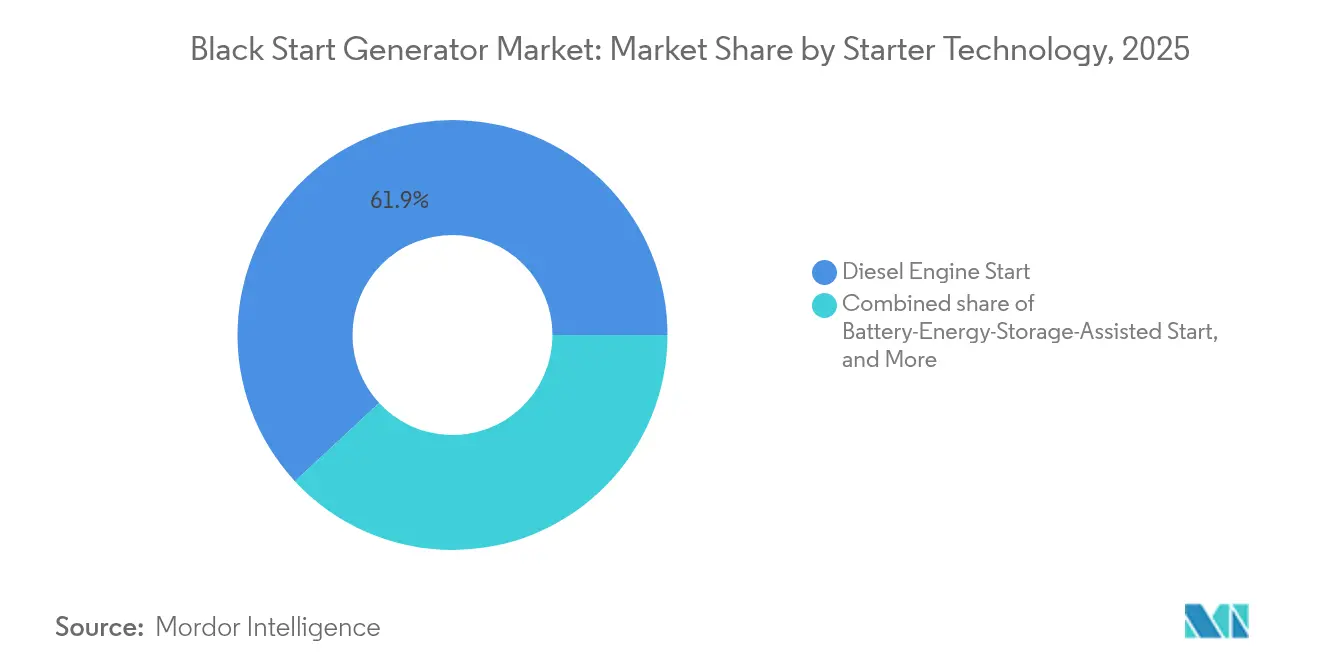

- Por tecnología de arranque, las unidades de arranque por motor diésel representaron el 61,90% de la cuota en 2025, mientras que los sistemas de arranque asistido por baterías lideraron el crecimiento con una CAGR del 12,05%.

- Por usuario final, las empresas de servicios eléctricos y los operadores de transmisión capturaron el 47,10% de la cuota en 2025; los centros de datos avanzan a una CAGR del 10,02%.

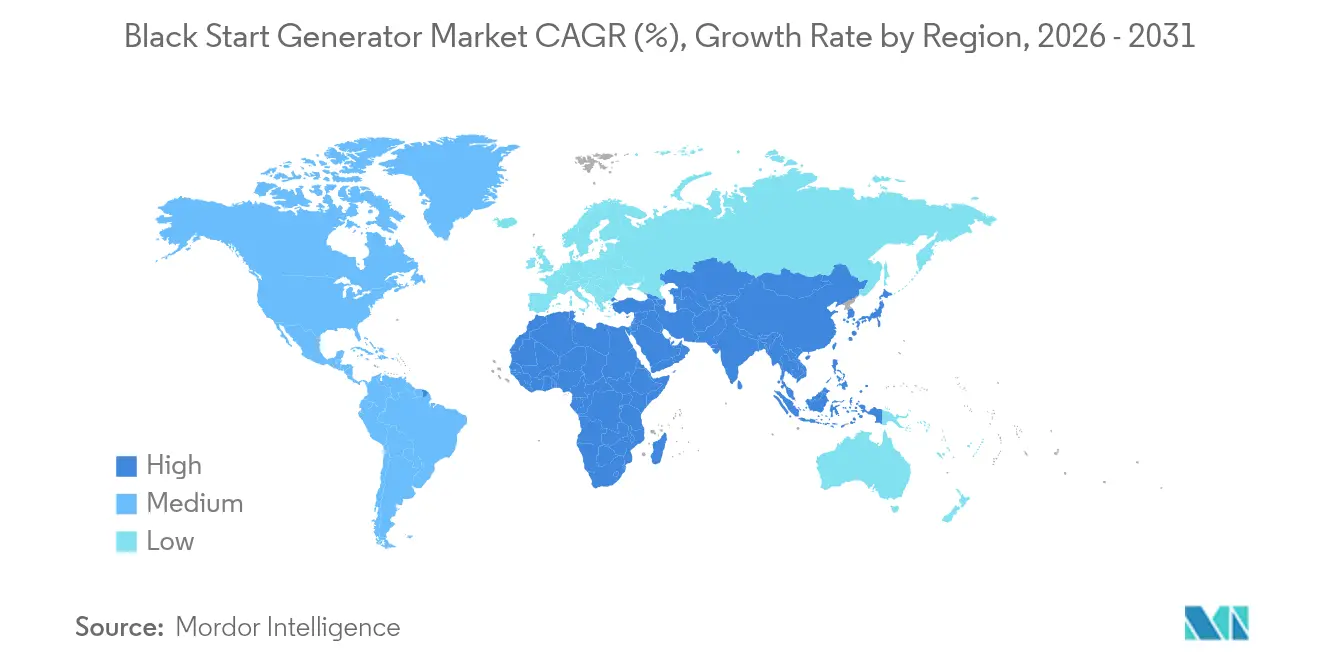

- Por geografía, América del Norte lideró con una cuota del 37,70% en 2025, mientras que se espera que la región de Asia-Pacífico muestre el crecimiento más rápido con una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Generadores de Arranque en Negro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Frecuencia de perturbaciones en la red y mandatos de apagón | +1.20% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Cumplimiento del código de red para energías renovables | +0.90% | Asia-Pacífico, Europa, global | Largo plazo (≥ 4 años) |

| Modernización de infraestructura envejecida | +0.80% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de centros de datos de misión crítica | +1.10% | América del Norte, Asia-Pacífico, global | Corto plazo (≤ 2 años) |

| Plataformas HVDC de energía eólica marina | +0.40% | Europa, regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de sistemas híbridos batería-diésel | +0.70% | América del Norte, centros urbanos de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Frecuencia de Perturbaciones en la Red y Mandatos de Resiliencia ante Apagones

Los cortes no planificados totalizaron 1.500 millones de horas-cliente en los Estados Unidos durante 2024, lo que impulsó la promulgación de normas federales que obligan a los operadores de transmisión a restablecer el servicio en un plazo de tres horas y a mantener la operación durante al menos 16 horas sin apoyo externo.(1)Comisión Federal Reguladora de Energía, "Recomendaciones de la Tormenta de Invierno Elliott," ferc.govLas empresas de servicios eléctricos están por tanto invirtiendo en sistemas de doble combustible e híbridos que garantizan la disponibilidad de combustible durante eventos prolongados, una tendencia que se replica en Europa, donde los operadores de sistemas de transmisión (TSO) construyeron nuevas zonas de restauración tras las recientes perturbaciones en los precios del gas. Los proveedores que demuestran verificación de arranque rápido y certificación de tiempo de operación prolongada están ganando contratos marco plurianuales. Las aseguradoras ahora exigen prueba de capacidad de arranque en negro en grandes instalaciones industriales antes de suscribir pólizas de interrupción de negocio, acelerando la adquisición en el sector privado. Como resultado, el mercado de generadores de arranque en negro está siendo testigo de un reemplazo constante de flotas obsoletas por unidades conformes con la Norma Tier 4 o unidades híbridas.

Cumplimiento del Código de Red para la Integración de Energías Renovables

La Orden 901 de FERC establece estándares de operación continua y monitoreo basados en el rendimiento para los recursos basados en inversores para 2030, desplazando los procedimientos de restauración hacia controles de formación de red.(2)Corporación Norteamericana de Confiabilidad Eléctrica, "Normas para Recursos Basados en Inversores," nerc.com Las demostraciones en el Mar del Norte demostraron que los parques eólicos marinos pueden proporcionar soporte independiente de tensión y frecuencia durante las secuencias de reinicio mediante el uso de convertidores avanzados.(3)DNV, "Controles de Formación de Red para Energía Eólica Marina," dnv.com Proyectos europeos como BLADE de Carbon Trust tienen como objetivo comercializar estos hallazgos para 2027, reduciendo potencialmente el tiempo de operación del diésel durante apagones costeros. Sin embargo, la intermitencia sigue exigiendo disposiciones híbridas que combinen almacenamiento con inercia sincrónica para estabilizar las fluctuaciones de frecuencia. Los fabricantes de equipos originales (OEM) de generadores ahora incluyen coordinadores digitales que gestionan el despacho entre equipos diésel, baterías y alimentadores renovables durante la restauración, mejorando la certeza del reinicio y el rendimiento en términos de emisiones.

Expansión de la Capacidad de Centros de Datos de Misión Crítica

Se prevé que la demanda de energía de los centros de datos a nivel mundial supere los 50 GW de capacidad adicional para 2030, con instalaciones Tier IV que adoptan cada vez más estrategias de "generación propia de energía" que incluyen capacidad total de arranque en negro. Las normas NFPA 110 Tipo 10 estipulan un arranque en 10 segundos y una autonomía de larga duración, impulsando pedidos de equipos diésel de arranque rápido combinados con baterías de litio-hierro-fosfato para la operación continua. Los principales hiperescaladores están adquiriendo turbinas de gas dedicadas adyacentes a sus centros de servidores, mientras que las grandes empresas del sector petróleo y gas, como ExxonMobil, están construyendo plantas in situ que operan fuera de la red. Los proveedores de generadores ahora integran diagnósticos remotos celulares, lo que permite a los operadores validar continuamente la disponibilidad para el reinicio. Este segmento supera al gasto tradicional de las empresas de servicios eléctricos porque el tiempo de inactividad equivale a importantes penalizaciones por pérdida de datos, reforzando la necesidad de contratos de servicio de precio premium.

Programas de Modernización de Infraestructura Envejecida

La Corporación de la Red Eléctrica Estatal de China presupuestó USD 83 mil millones para actualizaciones de transmisión en 2024, destinando una parte a convertidores de subestaciones preparados para arranque en negro que pueden obtener energía de zonas adyacentes en buen estado.(4)Corporación de la Red Eléctrica Estatal de China, "Plan de Inversión en Transmisión 2024," sgcc.com.cn En los Estados Unidos, la Ley de Inversión en Infraestructura y Empleo asigna fondos para condensadores síncronos y motores de arranque rápido que apoyan las microrredes y los alimentadores rurales. Proyectos como la instalación VSC de Hitachi en Higashi-Shimizu, prevista para 2027, ilustran el despliegue de convertidores de frecuencia capaces de reinicio autónomo por secciones. Los programas de modernización también reemplazan los depósitos diarios de diésel convencionales con sistemas de doble contención e introducen controladores lógicos programables (PLC) ciberseguros que resisten ataques de comandos remotos, incrementando el alcance del proyecto y el valor promedio de los pedidos. Estas actualizaciones extienden la vida útil de los equipos al tiempo que cumplen con métricas de confiabilidad más estrictas establecidas por los reguladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación más estricta sobre emisiones de diésel | -0.80% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Alternativas de arranque en negro basadas en inversores | -0.60% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella en materiales de tierras raras para alternadores | -0.40% | Global | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de ciberseguridad | -0.30% | Instalaciones críticas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Legislación Más Estricta sobre Emisiones de Diésel

La Junta de Recursos del Aire de California está preparando estándares Tier 5 para vehículos todoterreno que se implementarán gradualmente entre 2029 y 2034, requiriendo reducciones adicionales de NOx y material particulado procedente de motores de reserva. El marco Tier 4 Final de la EPA ya exige una reducción del 94% en partículas en comparación con el Tier 1, añadiendo complejidad y costo al postratamiento. Si bien las unidades exclusivamente de emergencia aún califican para exenciones limitadas, muchas empresas de servicios eléctricos operan más allá del límite de mantenimiento de 50 horas, lo que genera penalizaciones por incumplimiento. Las normas similares de Fase V en la Unión Europea exigen filtros de partículas diésel en las flotas de generadores móviles, lo que incrementa los gastos de capital y propicia un cambio hacia sistemas de gas o híbridos en despliegues urbanos. En consecuencia, los promotores de proyectos se inclinan cada vez más por arranques asistidos por baterías o microturbinas de gas para instalaciones en zonas céntricas urbanas.

Alternativas Emergentes de Arranque en Negro Basadas en Inversores

GE Vernova demostró que una batería de 7,4 MW reinició exitosamente una planta de ciclo combinado en la estación Perryville de Entergy, eliminando la necesidad de combustible diésel durante la secuencia. Los contenedores de baterías de formación de red ahora suministran potencia activa y reactiva completa durante hasta cuatro horas, igualando el tiempo necesario para que los bloques principales se sincronicen. Además, los reactores nucleares modulares pequeños avanzados publicitan una capacidad de arranque en negro inherente a través de sistemas de enfriamiento pasivo, que permiten reinicios en frío sin electricidad externa. Aunque estas tecnologías siguen siendo de nicho, su éxito lleva a los fabricantes de equipos originales (OEM) de generadores a incluir el almacenamiento como característica estándar. Con el tiempo, el riesgo de desplazamiento podría erosionar los volúmenes de diésel, particularmente en regiones con objetivos estrictos de reducción de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Dominio del Diésel Enfrenta el Desafío Híbrido

La categoría de diésel representó el 61,20% de la cuota del mercado de generadores de arranque en negro en 2025, dado que las empresas de servicios eléctricos valoran la densidad energética y las cadenas de suministro establecidas para el almacenamiento de emergencia. La tecnología híbrida batería-diésel, sin embargo, tiene previsto crecer a una CAGR del 8,95%, respaldada por las zonas de bajas emisiones urbanas que recompensan la reducción del ralentí. Esta transición mantiene la salud general del mercado de generadores de arranque en negro al introducir equipos híbridos de alta gama mientras se conservan los anclajes de diésel para una cobertura de larga duración.

El gas natural ocupa el segundo lugar, beneficiándose del acceso a gasoductos en grandes plantas, aunque expuesto a interrupciones de suministro durante olas de frío. Alternativas como el aceite vegetal hidrotratado y el biodiésel reciben financiación piloto en Europa, pero sus volúmenes siguen siendo reducidos. La distribución por tipo de combustible subraya la preferencia de los operadores por la redundancia; muchos nuevos paquetes están diseñados con inyectores de doble combustible que alternan entre gas y diésel en cuestión de segundos y se sincronizan perfectamente con módulos de baterías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia Nominal: Las Unidades Pequeñas Lideran, el Rango Medio Acelera

Las unidades de hasta 1 MW contribuyeron al 52,80% del tamaño del mercado de generadores de arranque en negro en 2025, dado que los edificios comerciales, hospitales y las energías renovables distribuidas requieren activos de reinicio localizados. La demanda en el rango de 1 a 5 MW crece más rápidamente, a una CAGR del 8,12%, a medida que los clústeres de centros de datos y los parques industriales consolidan múltiples alimentadores en microrredes a escala de campus.

Los clientes prefieren equipos de rango medio que equilibran huella, costo y rendimiento bajo carga escalonada. Las máquinas de más de 5 MW siguen siendo especializadas para complejos petroquímicos y grandes subestaciones de empresas de servicios eléctricos; aunque en menor número, generan márgenes elevados debido a la ingeniería a medida. El cambio hacia paquetes modulares permite a los integradores conectar en paralelo unidades más pequeñas para alcanzar la clase de 10 MW sin la complejidad de instalación de un motor de marco único.

Por Tecnología de Arranque: Los Sistemas Asistidos por Baterías Irrumpen en la Tradición

La tecnología de arranque por cigüeñal mediante motor diésel mantuvo una cuota del 61,90% del mercado de generadores de arranque en negro en 2025, reflejando décadas de fiabilidad. Se espera que los sistemas de arranque asistido por almacenamiento de energía en baterías registren una CAGR del 12,05%, impulsados por despliegues comerciales exitosos que reducen las emisiones durante el arranque y aceleran los tiempos de cierre del disyuntor.

Los fabricantes de equipos originales (OEM) están integrando supercondensadores y módulos de iones de litio dentro de los recintos de los generadores, lo que permite a los motores alcanzar la velocidad nominal más rápidamente y suavizar las caídas de tensión durante la sincronización. El arranque por turbina de gas sigue siendo relevante para los grandes bloques de ciclo combinado, mientras que los sistemas de aire comprimido ofrecen independencia mecánica cuando los auxiliares eléctricos fallan. La combinación tecnológica se está ampliando, aunque las arquitecturas de control están convergiendo en PLC digitales que seleccionan autónomamente la ruta de arranque óptima en función de las condiciones ambientales y la disponibilidad de combustible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Empresas de Servicios Eléctricos Lideran, los Centros de Datos se Disparan

Las empresas de servicios eléctricos y los operadores de transmisión representaron el 47,10% de la cuota del mercado de generadores de arranque en negro en 2025, dado que las normas de NERC obligan a los propietarios de la red eléctrica a mantener activos de reinicio en cada interconexión. Se prevé que los centros de datos registren una CAGR del 10,02% hasta 2031, a medida que los hiperescaladores escalan las cargas de trabajo de inteligencia artificial (IA) que no pueden tolerar cortes de energía.

Las instalaciones de petróleo y gas dependen de la capacidad de arranque en negro para prevenir el venteo y mantener la integridad de los oleoductos durante los cortes de la red eléctrica, mientras que las plantas de fabricación buscan protección para sus líneas de proceso de alto valor. Los centros comerciales e institucionales, desde aeropuertos hasta complejos gubernamentales, especifican cada vez más paquetes híbridos para cumplir con los compromisos de carbono de Alcance 3 sin sacrificar la seguridad del suministro.

Análisis Geográfico

América del Norte lideró el mercado de generadores de arranque en negro con una cuota del 37,70% en 2025, impulsada por las inversiones en resiliencia de los Estados Unidos tras la Tormenta de Invierno Uri y la financiación federal que recompensa los proyectos de refuerzo de la red eléctrica. Solo las empresas de servicios eléctricos de Texas aprovecharon USD 1.800 millones en subvenciones para financiar microrredes y motores de arranque rápido para cadenas minoristas y servicios críticos. Canadá hace cumplir planes de reinicio provinciales para redes dominadas por la energía hidroeléctrica, mientras que el corredor manufacturero de México añade capacidad para asegurar las cadenas de suministro de exportación.

Europa ocupó el segundo lugar, moldeada por las normas de emisión de Fase V que aceleran la adopción de sistemas híbridos y por proyectos piloto de energía eólica marina que prueban escenarios de arranque en negro basados en turbinas. Alemania mantiene 174 plantas de reinicio designadas, aunque solo contrata comercialmente 26 de ellas, lo que indica margen para la reestructuración del mercado mediante subastas. La región Nórdica está avanzando en condensadores síncronos vinculados a la energía hidroeléctrica, mientras que los estados miembros de Europa Central y Oriental aprovechan los fondos de la Unión Europea para modernizar las flotas de diésel con kits de reducción catalítica selectiva (SCR).

Asia-Pacífico es el centro de crecimiento más rápido, con una CAGR del 8,55%, encabezada por el plan de modernización de la red eléctrica de China de USD 83 mil millones y la aceleración del almacenamiento por bombeo en India, que mejora la cobertura de reinicio. Japón moderniza las plantas térmicas envejecidas con motores de doble combustible, y Corea del Sur invierte en terminales de gas natural licuado (GNL) para generación eléctrica equipadas con generadores auxiliares. Las economías emergentes de la ASEAN están desplegando equipos contenedorizados de 1 MW en parques industriales para apoyar la electrificación rápida y prevenir pérdidas de productividad durante los cortes de energía inducidos por las lluvias monzónicas.

Panorama regulatorio

En Norteamérica, la preparación para el arranque en negro se rige por requisitos de confiabilidad obligatorios bajo la North American Electric Reliability Corporation (NERC), incluido el estándar EOP-005-3. Estos requisitos impulsan planes de restauración formales, procedimientos documentados y validación periódica de capacidad para los recursos de arranque en negro designados. La supervisión de la Federal Energy Regulatory Commission (FERC) y las normas de los ISO/RTO traducen estos requisitos en programas de adquisición y pruebas, con operadores del sistema como CAISO, ERCOT e ISO New England que utilizan especificaciones técnicas y procedimientos operativos para calificar recursos, definir rutas de arranque escalonado y criterios de desempeño, y hacer cumplir los intervalos de pruebas (incluidas demostraciones no anunciadas en algunos programas).

En Europa, el Código de Red de la ENTSO-E sobre Requisitos para Generadores (RfG) proporciona un marco común que los Operadores del Sistema de Transmisión implementan a nivel local, con obligaciones de arranque en negro y verificación integradas en los códigos de red nacionales y en los acuerdos de servicios auxiliares. En Australia, la Australian Energy Market Commission (AEMC) emitió una norma actualizada de Reinicio del Sistema (System Restart Standard) en diciembre de 2025, vigente a partir del 1 de julio de 2027, que añade especificidad en torno a los servicios de reinicio y refuerza el perímetro de cumplimiento para los proveedores que participan a través de las adquisiciones de AEMO. En conjunto, estos marcos impulsan a los proveedores hacia una capacidad de prueba documentada, controles ciberseguros para el arranque remoto, y paquetes capaces de demostrar regulación de voltaje y frecuencia en condiciones de aislamiento.

Panorama Competitivo

El mercado de generadores de arranque en negro está moderadamente fragmentado. Caterpillar, Cummins, GE Vernova y Generac representan colectivamente menos de la mitad del valor global, dejando espacio para especialistas regionales y participantes del sector de almacenamiento. Generac tiene una cuota del 80,38% dentro de su subsegmento de productos fabricados, pero solo el 2,01% en el total, lo que refleja una fuerte concentración en la generación de respaldo residencial. Cummins registró un crecimiento interanual de ingresos del 24% en soluciones de energía en el tercer trimestre de 2024, impulsado por la demanda de centros de datos, aunque su cuota de mercado total permanece cercana al 4,4%

Las adquisiciones estratégicas subrayan la consolidación. DEUTZ adquirió el ensamblador estadounidense de equipos Blue Star Power Systems en junio de 2024 para mejorar sus capacidades llave en mano. Blackstone tomó el control de Trystar en agosto de 2024, señalando el apetito del capital privado por la infraestructura de respaldo. Mientras tanto, Mainspring Energy aseguró USD 258 millones para acelerar el despliegue de generadores lineales, que prometen flexibilidad de combustible y emisiones de NOx ultrabajas.

Las alianzas tecnológicas se multiplican. GE Vernova y Duke Energy acordaron desplegar hasta 11 turbinas de gas fabricadas en el país en abril de 2025, ampliando así la capacidad de la fábrica de Greenville en 1.500 empleos. Los fabricantes de equipos originales (OEM) también integran gemelos digitales que predicen el estado de salud de las baterías de arranque y prevén el envejecimiento del combustible, reduciendo las fallas imprevistas. A medida que los costos de almacenamiento disminuyen, los fabricantes de motores incumbentes incluyen módulos de litio, difuminando las líneas competitivas con los proveedores de baterías especializados.

Líderes de la Industria de Generadores de Arranque en Negro

Aggreko plc

Caterpillar Inc.

Cummins Inc.

Mitsubishi Heavy Industries Ltd

Man Diesel & Turbo Se

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está desplazando hacia arquitecturas de arranque en negro híbridas e integradas con inversores, a medida que los operadores de red formalizan vías para que los recursos basados en inversores (IBR) y el almacenamiento contribuyan junto a los grupos generadores convencionales. Australia ofrece un ejemplo claro, donde AEMO completó las negociaciones contractuales en junio de 2026 para servicios de arranque en negro transitorios destinados a probar la capacidad de arranque en negro de IBR, lo que refleja el interés de adquisición en controles de formación de red y restauración rápida sin depender únicamente de grandes máquinas sincrónicas. Al mismo tiempo, ERCOT y otros operadores continúan publicando y refinando los criterios de adquisición y operación para el arranque en negro, manteniendo la calificación, las pruebas periódicas y la diversidad de ubicación como elementos centrales en la adjudicación de acuerdos de servicio.

Los programas de inversión que actualizan los activos de transmisión y generación también están ampliando el alcance abordable para los proveedores que pueden combinar paquetes listos para restauración con controles, puesta en marcha y documentación de cumplimiento. En Estados Unidos, el Departamento de Energía anunció en marzo de 2026 una oportunidad de financiación SPARK de 1,9 mil millones de USD, que se alinea con trabajos de modernización que a menudo incluyen auxiliares con capacidad de arranque en negro, motores de arranque rápido preparados para microrredes y controles de aislamiento. Para los OEM e integradores, la oportunidad a corto plazo se concentra en (i) complementos de arranque asistido por baterías y de formación de red que respaldan requisitos estrictos de tiempo de arranque y estabilidad, (ii) kits de modernización que llevan a las flotas de arranque en negro heredadas a regímenes de prueba y cumplimiento cibernético más estrictos, y (iii) carteras distribuidas de recursos de arranque en negro más pequeños que satisfacen la preferencia de los operadores por la diversidad y la reducción del riesgo de fallo de punto único.

Desarrollos recientes del sector

- Julio de 2026: BRNG LLC anunció una inversión de 900 millones de USD en una instalación energética de doble combustible en el condado de Kershaw, Carolina del Sur, diseñada con capacidad de arranque en negro. El proyecto destaca la continua expansión de generación resiliente y flexible en combustible que puede proporcionar servicios de restauración y respaldar el crecimiento de grandes cargas además de las necesidades tradicionales de las empresas de servicios públicos.

- Junio de 2026: Eku Energy anunció su entrada en Alemania mediante la adquisición del proyecto de sistema de almacenamiento de energía en baterías Dion de 400 MW/1.600 MWh en Lamspringe, que incluye capacidad de arranque en negro. Este cambio subraya el papel cada vez mayor de los activos BESS de formación de red como alternativas o complementos a las unidades rotativas de arranque en negro en la adquisición de servicios auxiliares.

- Junio de 2025: ERCOT publicó un documento actualizado de Grid Insights centrado en los criterios de adquisición y operación del arranque en negro. Al aclarar cómo se evalúan, ubican y mantienen los recursos para los planes de restauración, la actualización refuerza la importancia de diseños listos para el cumplimiento, pruebas rutinarias y desempeño demostrado para la retención de contratos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado abarca los ingresos generados por los generadores de arranque en negro y las configuraciones de arranque relacionadas que pueden reiniciar activos de energía después de una interrupción total o parcial, incluidos los sistemas empaquetados vendidos a empresas de servicios públicos y otras instalaciones críticas.

Exclusiones de alcance: excluimos los generadores de respaldo de rutina que no están especificados o diseñados para el servicio de arranque en negro y las secuencias de restauración de red.

Descripción general de la segmentación

- Por Tipo de Combustible

- Diésel

- Gas Natural

- Híbrido Batería-Diésel

- Otros (Biodiésel, Aceite Vegetal Hidrotratado, etc.)

- Por Potencia Nominal

- Hasta 1 MW

- 1 a 5 MW

- Superior a 5 MW

- Por Tecnología de Arranque

- Arranque por Motor Diésel

- Arranque por Turbina de Gas

- Arranque Asistido por Almacenamiento de Energía en Baterías

- Arranque por Aire Comprimido/Neumático

- Por Industria de Usuario Final

- Empresas de Servicios Eléctricos y Operadores de T&D

- Upstream y Midstream de Petróleo y Gas

- Manufactura e Industrias de Proceso

- Centros de Datos y Concentradores de TIC

- Comercial/Institucional y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el límite del mercado, mapear los centros de demanda y anclar el modelo a la actividad real del sistema eléctrico. Consultamos fuentes públicas como la U.S. Energy Information Administration para el contexto de generación e interrupciones, la International Energy Agency para las tendencias de capacidad eléctrica, y el Banco Mundial para indicadores de infraestructura y acceso a la electricidad.

También revisamos publicaciones sobre red y confiabilidad de fuentes como NERC y sitios web de ISO o TSO, junto con avisos de adquisición pública, informes anuales de empresas y presentaciones a inversores que describen proyectos y prioridades de la base instalada. Cuando estuvo disponible, verificamos cruzadamente los flujos comerciales de equipos de motores y turbinas de gran tamaño utilizando una base de datos de envíos de importación-exportación a nivel de envío, y revisamos la actividad de innovación mediante una base de datos de patentes para comprender la dirección de la tecnología de arranque. Las fuentes mencionadas anteriormente son ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la lógica de dimensionamiento y confirmar qué se contabiliza como verdadero alcance de arranque en negro entre los diferentes tipos de compradores. Hablamos con una combinación de expertos orientados a OEM, participantes de EPC y servicios, partes interesadas de empresas de servicios públicos y de T y D, y grandes usuarios finales como operadores de centros de datos, con aportes equilibrados entre APAC, EMEA y las Américas para no asumir en exceso los patrones de adquisición regionales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | APAC: 41% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 35% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 53% | Américas: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las adiciones de capacidad eléctrica, las necesidades de restauración de la red y la expansión de cargas críticas se traducen en un grupo de demanda abordable para los sistemas con capacidad de arranque en negro. A partir de ahí, validamos los totales utilizando verificaciones selectivas de abajo hacia arriba, como valores de proyectos muestreados, precios típicos de paquetes por banda de MW y conversaciones con proveedores y canales, que luego ayudan a ajustar el sobreconteo y la doble contabilización.

Los insumos utilizados en el modelo incluyen los ciclos de adquisición de arranque en negro de las empresas de servicios públicos, la combinación de potencia nominal en MW (hasta 1 MW, de 1 a 5 MW y más de 5 MW), la adopción de tecnología de arranque (motor diésel, turbina de gas, asistido por almacenamiento de energía en baterías y neumático), y los cambios en la preferencia de combustible entre diésel, gas natural y configuraciones híbridas. Para pronosticar, se aplicó un análisis de escenarios en torno a la intensidad del gasto en interrupciones y resiliencia, respaldado por opiniones de expertos sobre plazos de entrega y calendarios presupuestarios, y luego se suavizó con verificaciones basadas en tendencias para que los saltos de un año a otro se mantuvieran realistas. Cuando faltaban datos puntuales específicos de un país o de un usuario final, las brechas se abordaron mediante indicadores sustitutos como la capacidad instalada, la actividad de expansión de la red y la densidad de proyectos comparables, antes de volver a validarse mediante entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, como programas de confiabilidad de la red, licitaciones importantes de arranque en negro e inversiones declaradas en resiliencia por parte de las empresas de servicios públicos, y luego se revisan en busca de valores atípicos a nivel regional y tecnológico. Si un segmento muestra una oscilación inusual, revisamos los supuestos, verificamos nuevamente los cálculos y volvemos a contactar a expertos seleccionados para confirmar si el cambio es real o un artefacto del modelo.

Se sigue una revisión de varios pasos antes de la aprobación final, en la que otro analista vuelve a probar la lógica y verifica que los totales finales concuerden con el grupo de demanda y los supuestos de precios. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes incidentes de red, cambios de política o un cambio visible en la actividad de adquisición. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más reciente actualizada.

Tamaño del mercado de generadores de arranque en negro de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los generadores de arranque en negro a menudo no coinciden porque la línea de alcance se traza de manera diferente, y luego se aplican los supuestos de precios y calendario con distintos niveles de verificación. Las diferencias también surgen de si la estimación se ancla en programas de restauración de empresas de servicios públicos, o se amplía para incluir una demanda más amplia de generadores de respaldo.

La dispersión generalmente se explica por lo que se cuenta como equipo elegible para arranque en negro, cómo se tratan los paquetes híbridos de batería-diésel, y si la tecnología de arranque y las clasificaciones de MW se modelan con curvas de precios separadas. En este estudio, los generadores de respaldo de rutina se excluyen a menos que estén especificados para secuencias de restauración y validados mediante señales de compradores y proyectos, una elección de alcance utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,42 mil millones de USD (2025) | |

| Editorial Comercial A | 1,71 mil millones de USD (2024) | Utiliza un año base anterior y parece centrar el valor en una interpretación más estrecha, limitada solo a empresas de servicios públicos, lo que puede subcontabilizar las implementaciones industriales y de centros de datos, y no separa claramente los precios por tecnología de arranque. |

| Portal de Investigación del Sector B | 1,71 mil millones de USD (2025) | Probablemente aplica un precio promedio más amplio y una trayectoria de crecimiento conservadora, y la descripción del alcance no es explícita respecto a la inclusión de paquetes híbridos y escalones de precios basados en MW, lo que puede comprimir el valor total del mercado. |

La tabla muestra que la mayor parte de la brecha proviene de la estrechez del alcance y de cómo se escalona el precio según la potencia nominal y la configuración del arranque. Cuando los sistemas contabilizados se vinculan a casos de uso de restauración identificables y se verifican cruzadamente con datos de licitaciones y entrevistas, el valor de mercado resultante se vuelve más fácil de rastrear y de repetir en actualizaciones futuras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generadores de arranque en negro en 2026?

El tamaño del mercado de generadores de arranque en negro se sitúa en USD 2,55 mil millones en 2026 con una perspectiva de CAGR del 5,18% hasta 2031.

¿Qué combustible domina las aplicaciones de reinicio?

Los equipos diésel lideran con una cuota del 61,20% en 2025 debido a su capacidad de arranque rápido y la robustez de la logística de suministro.

¿Qué segmento crece más rápidamente por usuario final?

Los centros de datos y los concentradores de TIC se expanden a una CAGR del 10,02%, ya que las cargas de trabajo de inteligencia artificial (IA) exigen energía ininterrumpida.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico registra la CAGR más rápida del 8,55% gracias a la extensa modernización de la red eléctrica en China e India.

¿Cómo influyen las normativas de emisiones en la elección tecnológica?

La legislación Tier 4 / Fase V acelera la adopción de paquetes híbridos batería-diésel y de gas natural en zonas urbanas.

¿Qué innovaciones pueden disrumpir la dependencia del diésel?

Las baterías de formación de red y las turbinas preparadas para hidrógeno demostraron una capacidad exitosa de arranque en negro, señalando alternativas futuras a los motores convencionales.

Última actualización de la página el: