Tamaño y participación del mercado de sensores fotónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

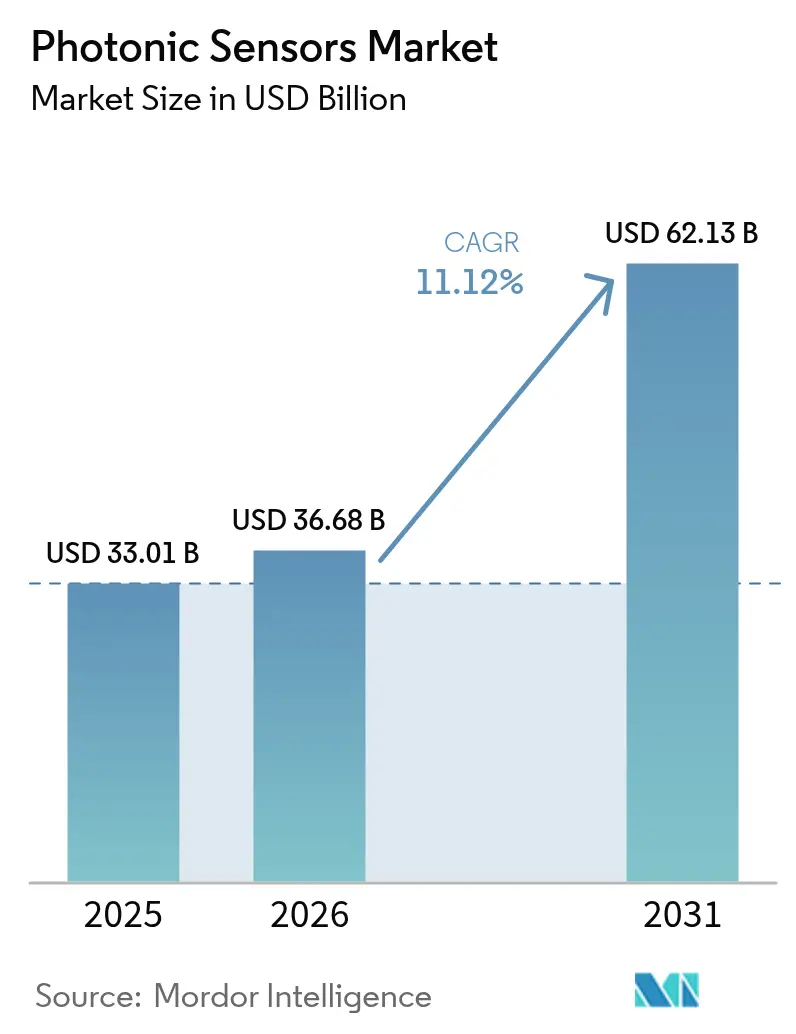

| Tamaño del Mercado (2026) | 36.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores fotónicos por Mordor Intelligence

Se espera que el tamaño del mercado de sensores fotónicos crezca de USD 33,01 mil millones en 2025 a USD 36,68 mil millones en 2026 y se pronostica que alcanzará USD 62,13 mil millones en 2031 a una CAGR del 11,12% durante 2026-2031. La automatización en la manufactura, el despliegue de infraestructura de fibra óptica y las iniciativas de ciudades inteligentes impulsan esta expansión, mientras que los circuitos integrados fotónicos permiten arquitecturas de detección en chip que superan a los sensores electrónicos. Los sensores de imagen siguen siendo dominantes, ya que los sistemas de seguridad automotriz y los controles de calidad industrial requieren captura de datos de alta resolución. La automatización industrial concentra casi un tercio de la demanda global porque los sensores de fibra óptica combinan inmunidad electromagnética con durabilidad robusta.[1]STMicroelectronics, "Informe Anual 2024," st.com América del Norte mantiene la mayor base regional gracias al sostenido gasto en defensa y las ampliaciones de capacidad semiconductora, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que las fábricas actualizan sus estándares a la Industria 4.0.[2]Photonics21, "Informe del Mercado Europeo de Fotónica 2024," photonics21.org Los desarrolladores que dominan la integración vertical y el abastecimiento de fibras especializadas obtienen ventaja, ya que los cuellos de botella en materias primas y los elevados costos de capital disuaden a los nuevos participantes

Conclusiones clave del informe

- Por tipo de producto, los sensores de imagen lideraron con una participación de ingresos del 37,55% en el mercado de sensores fotónicos en 2025, mientras que los sensores LiDAR proyectan un avance a una CAGR del 12,03% hasta 2031.

- Por industria de usuario final, la automatización industrial representó el 29,21% del mercado de sensores fotónicos en 2025, mientras que las aplicaciones automotrices se pronostican para expandirse a una CAGR del 11,71% durante 2026-2031.

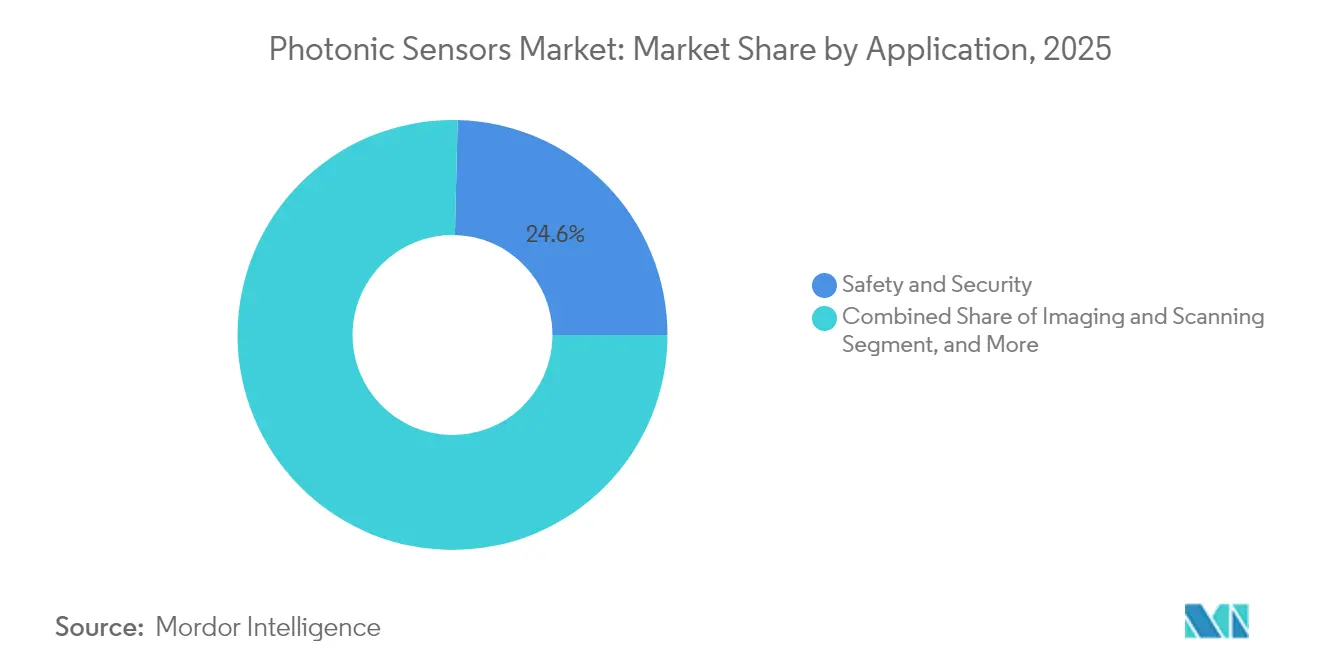

- Por aplicación, la seguridad y protección representó el 24,62% del mercado de sensores fotónicos y también es el caso de uso de más rápido crecimiento con una CAGR del 11,56% hasta 2031.

- Por tecnología, las plataformas de fotodiodos y CMOS captaron una participación de mercado del 41,32% en el mercado de sensores fotónicos, aunque la fotónica de terahercios está preparada para la mayor CAGR del 12,22% hasta 2031.

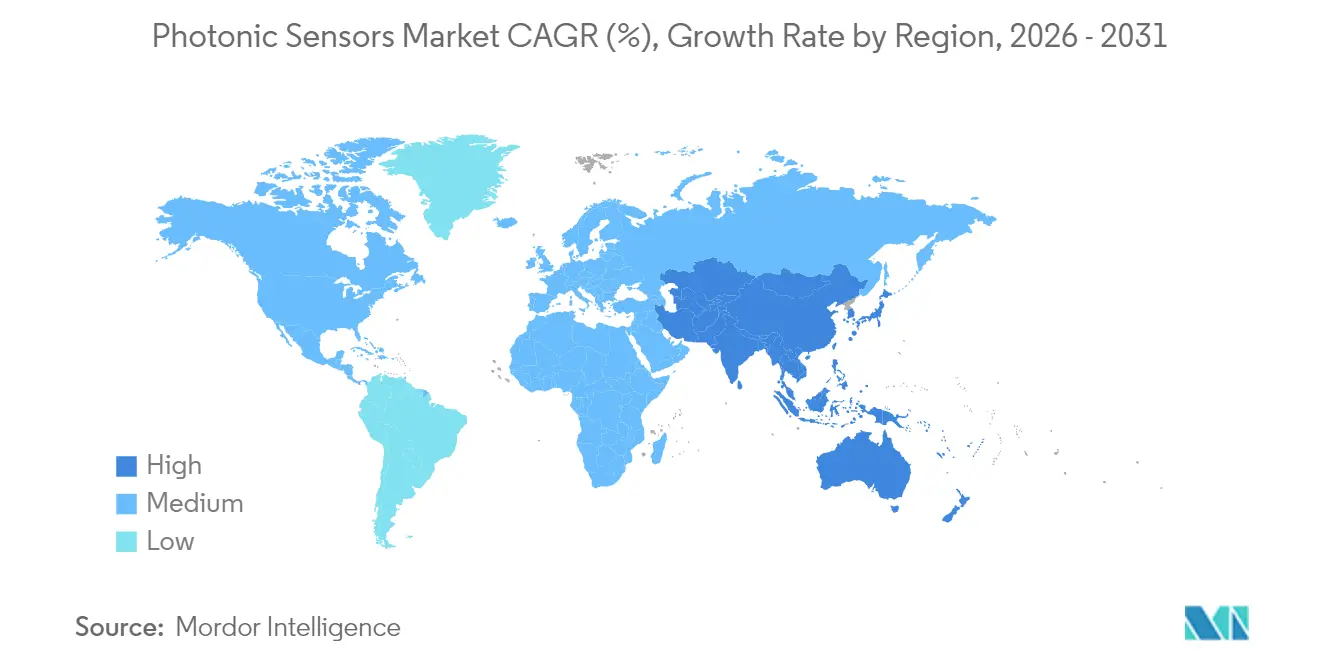

- Por geografía, América del Norte lideró con una participación del 38,28% en 2025 en el mercado de sensores fotónicos, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 12,09% impulsada por los programas de automatización en China, Japón y Corea del Sur

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sensores fotónicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de automatización en entornos de manufactura | +2.5% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mayor inversión en infraestructura de comunicaciones de fibra óptica | +1.8% | Global, liderada por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de sistemas de seguridad y protección en ciudades inteligentes | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del diagnóstico sanitario aprovechando la detección biofotónica | +2.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de circuitos integrados fotónicos que permiten la detección en chip | +0.9% | Global, liderada por centros semiconductores en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demanda de percepción basada en LiDAR en robótica de almacenes | +1.1% | Global, concentrada en mercados desarrollados con altos costos laborales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de automatización en entornos de manufactura

Las instalaciones industriales despliegan sensores fotónicos donde la precisión a nivel de micras y la inmunidad al ruido electromagnético son de misión crítica.[3]STMicroelectronics, "Informe Anual 2024," st.com Las verificaciones de espesor de pintura, la inspección de soldaduras y la vigilancia de vibraciones demuestran cómo la detección por fibra óptica eleva los rendimientos de producción. Los programas de mantenimiento predictivo integran matrices fotónicas distribuidas que identifican el desgaste de rodamientos antes de fallos catastróficos. Los talleres de carrocería automotriz utilizan sensores de desplazamiento láser para la guía robótica, reduciendo los tiempos de ciclo. La adopción de la Industria 4.0 amplifica la demanda de análisis en tiempo real, y la longevidad de los sensores fotónicos compensa los desembolsos de capital iniciales. A medida que las fábricas se digitalizan, el mercado de sensores fotónicos se integra más profundamente en los lazos de control que requieren datos deterministas.

Mayor inversión en infraestructura de comunicaciones de fibra óptica

Los operadores de telecomunicaciones despliegan detección de fibra óptica distribuida para monitorear temperatura, tensión e intrusión a lo largo de miles de kilómetros de red, salvaguardando la continuidad del servicio.[4]Corning Incorporated, "Formulario 10-K Informe Anual 2024," corning.com Los operadores de centros de datos integran matrices de temperatura fotónicas dentro de los racks para localizar puntos calientes que las sondas electrónicas no detectan. La densificación 5G multiplica los enlaces de estaciones base e impulsa la adopción de monitores ópticos en línea que reportan latencia y deriva de potencia. Los programas de redes inteligentes financiados por proyectos de ley de estímulo en América del Norte y Europa incluyen detección de fallos por fibra óptica para reducir la frecuencia de interrupciones. A medida que avanzan las actualizaciones de capacidad, la detección integrada se convierte en una característica predeterminada, extendiendo el mercado de sensores fotónicos al hardware de clase portadora.

Creciente demanda de sistemas de seguridad y protección en ciudades inteligentes

Los municipios instalan monitores de paso de peatones con LiDAR que mantienen la seguridad peatonal incluso bajo lluvia intensa o niebla. Los aeropuertos adoptan escáneres de terahercios que detectan amenazas ocultas sin radiación ionizante. Las matrices de fibra distribuidas protegen tuberías y fronteras porque las fibras de vidrio pasivas revelan intrusiones sin emitir señales. Los programas urbanos de calidad del aire colocan sensores fotónicos de gas en el mobiliario urbano, generando mapas de contaminación detallados para la aplicación de políticas. Las plataformas de gestión del tráfico combinan datos de imagen y alcance de sensores fotónicos para optimizar la temporización de semáforos y el enrutamiento de vehículos de emergencia. El mercado de sensores fotónicos se beneficia a medida que los presupuestos de seguridad pública priorizan la detección sin contacto y de alta fidelidad.

Expansión del diagnóstico sanitario aprovechando la detección biofotónica

Las empresas de dispositivos médicos comercializan monitores continuos de glucosa utilizando biosensores fotónicos que eliminan las rutinas de punción digital para 400 millones de pacientes diabéticos. Los robots quirúrgicos aplican imágenes espectrales para diferenciar tejido sano de tejido enfermo en tiempo real, mejorando los márgenes de resección. Los kits de punto de atención integran sondas fotónicas de puntos cuánticos que identifican patógenos en minutos, acelerando las decisiones de tratamiento. Los dispositivos portátiles para una población envejeciente ahora rastrean el ritmo cardíaco y la saturación de oxígeno con emisores y detectores fotónicos en miniatura. A medida que las políticas de reembolso se actualizan, los hospitales integran la detección fotónica en los flujos de trabajo diagnósticos, ampliando el mercado de sensores fotónicos en entornos ambulatorios y de atención domiciliaria.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo inicial de implementación | -1.1% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de estándares industriales universales | -0.5% | Global, con mayor impacto en mercados regionales fragmentados | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de preformas de fibra óptica especializada | -0.7% | Global, con impacto concentrado en los segmentos de sensores de fibra óptica | Mediano plazo (2-4 años) |

| Deriva del rendimiento de los sensores fotónicos en entornos de radiación severa | -0.3% | Sectores aeroespacial, de defensa y nuclear a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo inicial de implementación

Los sistemas integrales de sensores fotónicos cuestan entre USD 50.000 y USD 200.000 frente a USD 10.000–30.000 de sus equivalentes electrónicos, lo que extiende los períodos de recuperación de la inversión para fábricas y clínicas. Las pequeñas empresas retrasan las actualizaciones a pesar de los menores gastos de mantenimiento a lo largo del ciclo de vida del producto. El despliegue requiere instaladores especializados y capacitación, lo que incrementa el costo total de propiedad. En el ámbito sanitario, los calendarios de reembolso van a la zaga de la tecnología, lo que limita la adopción de diagnósticos biofotónicos incluso cuando los beneficios clínicos son evidentes. A medida que el volumen crece y los diseños integrados maduran, los precios unitarios disminuyen, pero los presupuestos a corto plazo restringen la trayectoria del mercado de sensores fotónicos.

Cuellos de botella en la cadena de suministro de preformas de fibra óptica especializada

Menos de diez proveedores fabrican preformas de grado de detección, y cada ciclo de expansión requiere hasta dos años para permisos, construcción y calificación. Los dopantes de tierras raras enfrentan riesgos geopolíticos, lo que hace que los amortiguadores de inventario sean esenciales. Los estándares de calidad superan los grados de telecomunicaciones, lo que reduce el rendimiento y eleva el precio. Cuando la demanda de sistemas de fibra óptica distribuidos aumenta, los plazos de entrega se extienden, favoreciendo a los proveedores verticalmente integrados con torres de estirado propias. Por lo tanto, el mercado de sensores fotónicos enfrenta límites de volumen hasta que emerja nueva capacidad o materiales sustitutos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los sensores LiDAR impulsan la innovación

Los sensores de imagen retuvieron una participación del 37,55% del tamaño del mercado de sensores fotónicos en 2025, dado que las cámaras automotrices, los sistemas de exploración lineal industrial y las herramientas de visión artificial requieren optoelectrónica escalable y de bajo costo. Sin embargo, las plataformas LiDAR registran la CAGR más rápida del 12,03% debido a los despliegues de movilidad autónoma, robótica de almacenes e infraestructura inteligente que necesitan mapeo 3D en tiempo real. Los diseños de estado sólido han reducido el precio unitario de 10.000 USD en 2020 a menos de 1.000 USD en 2024, eliminando una importante barrera de adopción. Los sensores de fibra óptica desempeñan funciones especializadas en el monitoreo de la salud estructural, donde la inmunidad a los rayos y a la interferencia electromagnética supera el costo. Los sensores biofotónicos ganan terreno en diagnósticos, especialmente en el monitoreo de glucosa y lactato para el manejo de enfermedades crónicas.

Los proveedores de LiDAR integran la dirección de haz y el procesamiento de señales en chips fotónicos de silicio, una innovación clave dentro de la industria de la Fotónica más amplia, para reducir el tamaño del gabinete y limitar el consumo de energía, lo que se alinea con las exigencias de calificación automotriz. Los proveedores de sensores de imagen aprovechan las economías de fabricación CMOS para lanzar dispositivos de alto rango dinámico para los extremos de iluminación en la inspección de fábricas. Los sistemas de imágenes de terahercios abordan el control de seguridad y las pruebas no destructivas, aunque la absorción de materiales y los obstáculos regulatorios limitan el volumen a corto plazo. Los detectores de puntos cuánticos prometen sensibilidad infrarroja a temperatura ambiente, atrayendo interés para la visión nocturna. A medida que cada tecnología madura, se produce una polinización cruzada: las cámaras 3D incorporan emisores de luz estructurada y las unidades LiDAR incorporan cámaras para la fusión de sensores. Esta convergencia diversifica los flujos de ingresos dentro del mercado de sensores fotónicos.

Por industria de usuario final: La aceleración automotriz remodela la demanda

La automatización industrial representó el 29,21% de la participación del mercado de sensores fotónicos en 2025, porque el mantenimiento predictivo y el aseguramiento de la calidad requieren datos continuos e inmunes a interferencias. La categoría automotriz avanza a una CAGR del 11,71% hasta 2031 a medida que los sistemas avanzados de asistencia al conductor añaden LiDAR, matrices de imágenes e infrarrojas para la redundancia de seguridad. La demanda aeroespacial y de defensa se mantiene estable para navegación y detección de amenazas, con sensores fotónicos robustecidos especificados para extremos de vibración, radiación y temperatura.

El sector sanitario se acelera con los biosensores portátiles y la cirugía robótica, mientras que las empresas de servicios energéticos adoptan sistemas de fibra óptica distribuidos para el monitoreo en tiempo real de tuberías y líneas de cables. La electrónica de consumo sigue siendo sensible al precio, aunque los auriculares de realidad aumentada y los dispositivos de control por gestos abren nuevas oportunidades de diseño. Las agencias de monitoreo ambiental despliegan analizadores fotónicos de gas que detectan contaminantes a niveles de partes por mil millones. En conjunto, estas tendencias amplían la huella de la industria de sensores fotónicos más allá de sus raíces industriales tempranas.

Por aplicación: La dominancia en seguridad y protección continúa

La seguridad y protección representó el 24,62% de los ingresos de 2025 y también lidera el crecimiento con una CAGR del 11,56% a medida que las ciudades invierten en la protección de infraestructuras críticas. Los sistemas de detección de intrusión perimetral utilizan cables de fibra óptica distribuidos para detectar vibraciones a lo largo de cercas y tuberías. Las balizas LiDAR para pasos de peatones mejoran la conciencia peatonal para los vehículos conectados, mientras que los escáneres de terahercios actualizan los puntos de control aeroportuarios sin riesgo de radiación. El monitoreo de salud estructural rastrea puentes y túneles midiendo la microtensión y la deriva de temperatura.

La detección de temperatura y presión sirve a plantas químicas y redes eléctricas que operan en entornos de alta tensión donde las sondas electrónicas fallan prematuramente. La detección química y biológica emplea técnicas Raman y de superficie mejorada para el control de procesos farmacéuticos y el cumplimiento ambiental. Los sensores de posición y desplazamiento sustentan la robótica y la litografía semiconductora que requieren precisión a nivel de nanómetros. Las soluciones multimodales combinan imágenes infrarrojas, detección de gas y medición de desplazamiento en un solo enclosure, simplificando la instalación e impulsando la adopción en el mercado de sensores fotónicos.

Por tecnología: Surgimiento de la fotónica de terahercios

Las arquitecturas de fotodiodos y CMOS generaron el 41,32% de los ingresos de 2025 porque las líneas semiconductoras heredadas producen altos volúmenes a costos competitivos, convirtiéndolas en la opción predeterminada para cámaras de consumo e industriales. La fotónica de terahercios registra la mayor CAGR del 12,22%, ya que llena los vacíos de detección entre las bandas de microondas e infrarroja para la imagen de objetos ocultos y la evaluación de humedad en materiales compuestos.

Las rejillas de Bragg en fibra destacan en la medición distribuida de tensión y temperatura a lo largo de decenas de kilómetros, lo que permite a los operadores de tuberías y ferrocarriles localizar anomalías rápidamente. Los interferómetros de Fabry-Pérot proporcionan resolución de desplazamiento por debajo del nanómetro para laboratorios de metrología y máquinas herramienta de precisión. La dispersión Raman y Brillouin ofrece discriminación temperatura-tensión, crucial para la evaluación del estado de cables de alta tensión. Los puntos cuánticos y la nanofotónica prometen sensibilidad extrema para la biodetección, pero persisten los desafíos de producción en masa. El firmware de inteligencia artificial integrado en los circuitos integrados fotónicos ajusta la frecuencia de muestreo y la ganancia sobre la marcha, reduciendo la sobrecarga de transferencia de datos. Estas innovaciones amplían la propuesta de valor del mercado de sensores fotónicos.

Análisis geográfico

América del Norte representó el 38,28% de los ingresos de 2025 debido a la sostenida adquisición de defensa, las fábricas de semiconductores y los primeros proyectos piloto de vehículos autónomos que dependen de la detección de alto rendimiento. Las universidades de investigación y los ecosistemas de capital de riesgo acortan los ciclos de concepto a comercialización, mientras que los incentivos de relocalización impulsan la demanda en plantas de chips y baterías. La regulación de la FDA alarga los plazos de lanzamiento de dispositivos médicos, pero también eleva las barreras de entrada, protegiendo a los titulares en el mercado de sensores fotónicos.

Asia-Pacífico se expande a una CAGR del 12,09% hasta 2031 a medida que China, Japón y Corea del Sur automatizan fábricas para compensar los costos laborales y cumplir con los estándares de calidad de exportación. Los proyectos de la Iniciativa de la Franja y la Ruta de China integran monitoreo de fibra óptica en tuberías y ferrocarriles. La envejecida sociedad japonesa adopta diagnósticos fotónicos para la atención domiciliaria, mientras que la industria semiconductora de Corea del Sur instala detectores de partículas en suspensión con sensibilidad de picogramos. Los gobiernos locales ofrecen desgravaciones fiscales para las fábricas de sensores, fortaleciendo las cadenas de suministro regionales.

Europa equilibra las exportaciones tecnológicas con estrictos mandatos de seguridad y sostenibilidad. El programa Industria 4.0 de Alemania difunde la detección inteligente en las fábricas del Mittelstand, y los fondos del Pacto Verde Europeo financian despliegues de redes inteligentes que utilizan detección de fibra óptica distribuida. Los fabricantes de automóviles originales de Alemania, Francia y Suecia incorporan redundancia multisensorial para alcanzar las calificaciones Euro NCAP, impulsando la demanda de sensores fotónicos. América Latina y África siguen siendo mercados incipientes, pero desbloquearán crecimiento a medida que modernicen su infraestructura de telecomunicaciones y energía. En general, la diversificación regional protege al mercado de sensores fotónicos de los shocks de una sola región.

Panorama competitivo

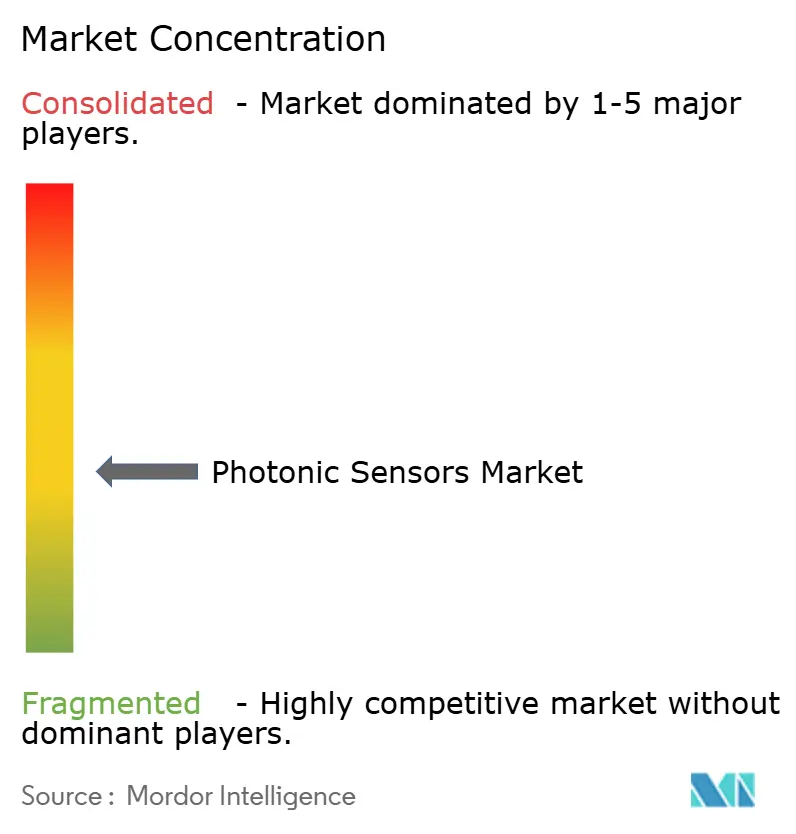

El mercado está moderadamente fragmentado; los cinco principales proveedores tienen en conjunto menos del 40%, por lo que ningún actor supera una participación del 8%. Banner Engineering, Baumer, Omron, STMicroelectronics y Hamamatsu Photonics dominan los verticales establecidos, como la automatización de fábricas y la imágenes médicas. Invierten en fabricación propia y circuitos integrados específicos de aplicación, lo que hace costoso para los clientes cambiar de proveedor. La integración vertical asegura fibras especializadas, láseres y embalaje, mitigando el riesgo de la cadena de suministro que puede retrasar a los competidores.

Los movimientos estratégicos ilustran la dinámica de la carrera tecnológica. STMicroelectronics asignó USD 3.200 millones para escalar la fotónica de silicio para LiDAR y módulos de centros de datos, reduciendo la brecha de costos con la electrónica. Coherent adquirió la división de detección de II-VI para combinar láseres y detectores bajo un mismo techo, ampliando su alcance en la automatización industrial. Banner Engineering aprovecha Microsoft Azure IoT para entregar kits fotónicos conectados a la nube que permiten el mantenimiento predictivo con una configuración mínima. Las empresas emergentes de terahercios se centran en avances de un solo nicho, como los portales de escaneo corporal rápido, con el objetivo de licenciar tecnología en lugar de construir líneas de producción completas.

La presión sobre los precios persiste, pero la propiedad intelectual y el conocimiento de aplicaciones sostienen los márgenes. Los principales proveedores negocian contratos a largo plazo de toma o pago para dopantes de tierras raras. Los actores emergentes se diferencian a través de la inteligencia artificial integrada, la miniaturización y los algoritmos personalizados, apuntando a segmentos biomédicos y de movilidad desatendidos. Por lo tanto, el mercado de sensores fotónicos recompensa tanto las economías de escala como la especialización.

Líderes de la industria de sensores fotónicos

Banner Engineering Corp

Baumer Holding AG

STMicroelectronics NV

Hamamatsu Photonics KK

Omron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: STMicroelectronics anunció una expansión de capacidad de fotónica de silicio por EUR 2.900 millones (USD 3.200 millones) en Crolles para LiDAR automotriz y enlaces de centros de datos.

- Agosto de 2024: Coherent Corp completó la adquisición por USD 1.800 millones de la división de detección de II-VI, formando una plataforma de sensores de fibra óptica verticalmente integrada.

- Julio de 2024: Hamamatsu Photonics introdujo una plataforma de biosensores de puntos cuánticos que obtuvo la designación de avance de la FDA para el monitoreo continuo de glucosa.

- Junio de 2024: Banner Engineering se asoció con Microsoft Azure IoT para añadir análisis en tiempo real a los conjuntos de sensores fotónicos conectados a la nube.

Alcance del informe global del mercado de sensores fotónicos

El sensor fotónico detecta la luz y la convierte en una señal eléctrica. La tecnología de detección fotónica integra la emisión, detección y transmisión de luz a través de fibras ópticas y componentes ópticos. Los sensores fotónicos se utilizan en muchas aplicaciones, como lidar, ladar, fluorescencia inducida por láser (LIF), calorimetría, detección de centelleo, espectroscopía y detección de fluorescencia biológica.

El mercado de sensores fotónicos está segmentado por tipo de producto (sensores de fibra óptica, sensores biofotónicos, sensores de imagen y otros tipos de productos), industria de usuario final (aeroespacial y defensa, automotriz, industrial, sanitario, energía y potencia, electrónica de consumo y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Sensores de fibra óptica |

| Sensores de imagen |

| Sensores biofotónicos |

| Sensores LiDAR |

| Otros tipos de productos |

| Aeroespacial y defensa |

| Automotriz |

| Automatización industrial |

| Sanidad y ciencias de la vida |

| Energía y potencia |

| Electrónica de consumo |

| Monitoreo ambiental |

| Otras industrias de usuario final |

| Monitoreo de salud estructural |

| Detección de temperatura y presión |

| Detección química y biológica |

| Detección de posición y desplazamiento |

| Seguridad y protección |

| Imagen y escaneo |

| Otros |

| Rejilla de Bragg en fibra |

| Interferometría de Fabry-Pérot |

| Dispersión Raman y Brillouin |

| Fotodiodo y CMOS |

| Puntos cuánticos y nanofotónica |

| Fotónica de terahercios |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de producto | Sensores de fibra óptica | ||

| Sensores de imagen | |||

| Sensores biofotónicos | |||

| Sensores LiDAR | |||

| Otros tipos de productos | |||

| Por industria de usuario final | Aeroespacial y defensa | ||

| Automotriz | |||

| Automatización industrial | |||

| Sanidad y ciencias de la vida | |||

| Energía y potencia | |||

| Electrónica de consumo | |||

| Monitoreo ambiental | |||

| Otras industrias de usuario final | |||

| Por aplicación | Monitoreo de salud estructural | ||

| Detección de temperatura y presión | |||

| Detección química y biológica | |||

| Detección de posición y desplazamiento | |||

| Seguridad y protección | |||

| Imagen y escaneo | |||

| Otros | |||

| Por tecnología | Rejilla de Bragg en fibra | ||

| Interferometría de Fabry-Pérot | |||

| Dispersión Raman y Brillouin | |||

| Fotodiodo y CMOS | |||

| Puntos cuánticos y nanofotónica | |||

| Fotónica de terahercios | |||

| Otros | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de sensores fotónicos en 2031?

Se espera que el mercado alcance USD 62,13 mil millones en 2031.

¿Qué región crece más rápido en sensores fotónicos?

Se pronostica que Asia-Pacífico crecerá a una CAGR del 12,09% entre 2026 y 2031.

¿Qué categoría de producto lidera los ingresos actuales?

Los sensores de imagen representan el 37,55% de los ingresos de 2025.

¿Por qué los sensores LiDAR están ganando tracción?

El costo del LiDAR de estado sólido cayó por debajo de USD 1.000, lo que permite un uso más amplio en vehículos autónomos y robótica.

¿Cuál es el principal factor que restringe la adopción en los mercados emergentes?

El elevado costo inicial de implementación retrasa la inversión a pesar de los beneficios de fiabilidad a largo plazo.

Última actualización de la página el: