Tamaño y Participación del Mercado de Construcción Residencial en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

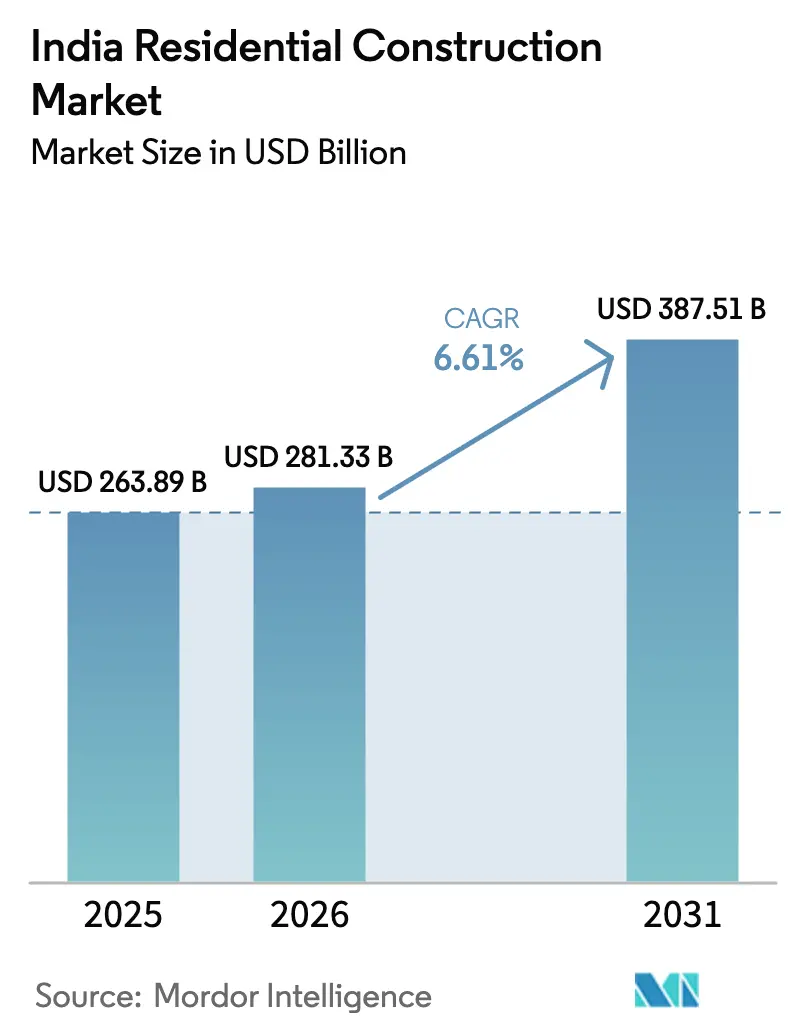

| Tamaño del mercado en el año base (2025) | 263.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 281.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 387.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Residencial en India por Mordor Intelligence

El tamaño del Mercado de Construcción Residencial en India fue valorado en USD 263.890 millones en 2025 y se estima que crecerá desde USD 281.330 millones en 2026 hasta alcanzar USD 387.510 millones en 2031, a una CAGR del 6,61% durante el período de previsión (2026-2031).

La disciplina en los balances generales está fortaleciendo el mercado de construcción residencial en India, con los principales promotores cotizados reduciendo su ratio promedio de deuda neta sobre patrimonio a 0,05 en el ejercicio fiscal 2025, un nivel que fomenta las ampliaciones de capital y las adquisiciones de terrenos. Una reducción acumulada de 125 puntos básicos en la tasa de política monetaria desde febrero de 2025 ha reducido los costos hipotecarios y ha reactivado la demanda de ingresos medios y asequibles, incluso mientras se aceleran los lanzamientos de proyectos premium en las principales metrópolis. El gasto público sigue siendo fundamental: el Presupuesto de la Unión del ejercicio fiscal 2026 comprometió USD 11.800 millones para un Fondo de Desafío Urbano y USD 1.800 millones para el Fondo SWAMIH 2, impulsando las carteras de vivienda urbana y desbloqueando proyectos paralizados. La premiumización está redistribuyendo los ingresos hacia apartamentos de alto valor; las unidades por encima de USD 118.000 captaron el 62% del valor en el primer semestre de 2025, comprimiendo los ciclos de inventario en Múmbai y Delhi NCR, al tiempo que amplían las brechas de asequibilidad en las ubicaciones de segundo nivel.

Conclusiones Clave del Informe

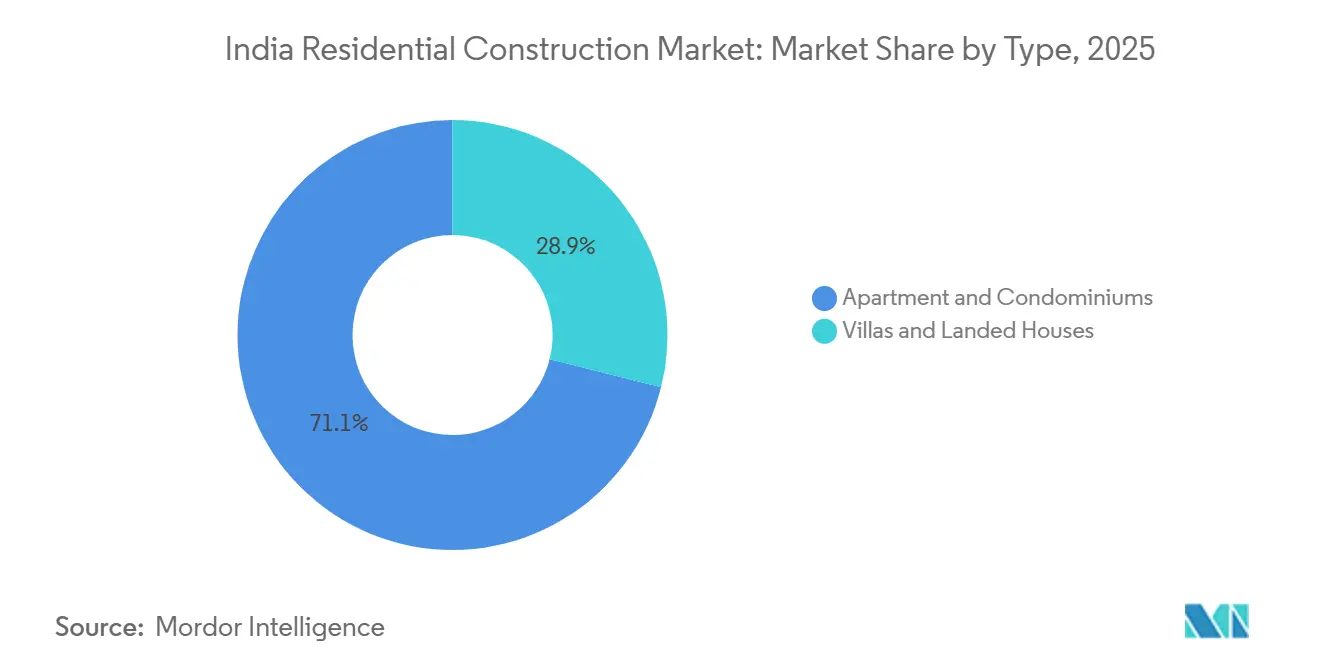

- Por tipo, los apartamentos y condominios lideraron con el 71,1% de la participación del mercado de construcción residencial en India en 2025, mientras que se prevé que las villas y casas en terreno se expandan a una CAGR del 6,97% hasta 2031.

- Por tipo de construcción, las obras nuevas representaron el 81,2% del tamaño del mercado de construcción residencial en India en 2025; la renovación avanza a una CAGR del 7,05% hasta 2031.

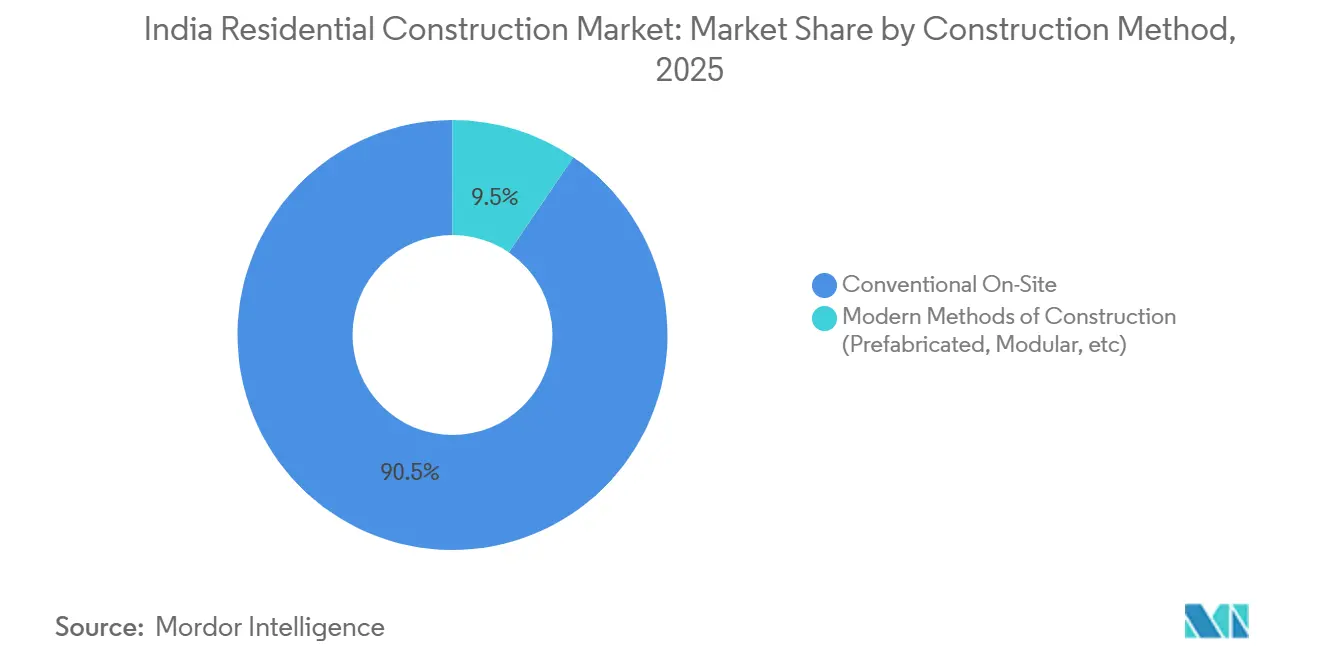

- Por método de construcción, las técnicas convencionales en sitio mantuvieron el 90,5% del mercado en 2025, mientras que se proyecta que los sistemas modernos prefabricados e impresos en 3D crezcan a una CAGR del 7,21% hasta 2031.

- Por fuente de inversión, el capital privado dominó con el 83,4% en 2025; se prevé que la obra del sector público vinculada a PMAY-Urban 2.0 aumente a una CAGR del 6,82% hasta 2031.

- Por ciudad, la Región Metropolitana de Múmbai concentró el 22,8% de la participación en 2025, e Hyderabad registrará la CAGR más rápida del 7,41% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Residencial en India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de infraestructura urbana, desbloqueando nuevos micromercados | +1.5% | A nivel nacional, con ganancias tempranas en Hyderabad y Pune | Largo plazo (≥ 4 años) |

| Premiumización de la demanda en segmentos de mayor valor | +1.2% | Múmbai, Delhi NCR, Bengaluru, Pune | Mediano plazo (2–4 años) |

| Cartera de PMAY-Urban 2.0 para vivienda asequible | +1.1% | Ciudades de primer y segundo nivel a nivel nacional | Mediano plazo (2–4 años) |

| Tendencia hacia proyectos más altos y densos que mejoran la eficiencia del uso del suelo | +1.0% | Múmbai, Bengaluru, Pune, Hyderabad | Mediano plazo (2–4 años) |

| Digitalización que acelera la velocidad de ventas y las cobranzas | +0.9% | Principales metrópolis | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Desarrollo de Infraestructura Urbana Expande Nuevos Micromercados

Los corredores de transporte están redibujando los mapas de demanda. El presupuesto del ejercicio fiscal 2026 destinó USD 11.800 millones para un Fondo de Desafío Urbano dedicado a extensiones de metro y autopistas [1]Oficina de Información de Prensa, "Asignaciones de Infraestructura para Metro y Autopistas," pib.gov.in. El distrito de Kokapet en Hyderabad ilustra el impulso; el terreno de 5 acres de Godrej Properties, adquirido mediante subasta electrónica, tiene un potencial de ingresos de USD 490 millones, aprovechando los centros tecnológicos cercanos. Patrones similares en Pune y Delhi NCR muestran aumentos de precios del 17% en el segundo trimestre de 2025, donde las nuevas líneas reducen los tiempos de desplazamiento. Los promotores monetizan terrenos periurbanos a costos de suelo más bajos mientras mantienen precios premium gracias a la mejor conectividad.

La Premiumización de la Demanda Incrementa los Lanzamientos y las Realizaciones

La vivienda de alto valor está concentrando los ingresos en menos proyectos. Las unidades con precios superiores a USD 118.000 captaron el 63% del valor en el cuarto trimestre de 2025, frente al 53% del año anterior. Los promotores cotizados registraron USD 19.100 millones en el ejercicio fiscal 2025, con DLF y Prestige asegurando ya casi la mitad de los objetivos de ventas del ejercicio fiscal 2026 en el primer trimestre. Kolte-Patil elevó su precio de venta promedio un 11% hasta USD 99 por pie cuadrado en el tercer trimestre del ejercicio fiscal 2025 mediante lanzamientos de lujo. La rotación más rápida acorta los períodos de tenencia, aunque las brechas de asequibilidad en los mercados de segundo nivel obligan a las empresas a adoptar pactos de desarrollo conjunto y ofertas de terrenos parcelados. En general, la premiumización refuerza la resiliencia de los márgenes y consolida la segmentación de marca.

La Cartera de PMAY-Urban 2.0 Apoya la Demanda Asequible y de Ingresos Medios

Aprobado en agosto de 2024, PMAY-Urban 2.0 tiene como objetivo 10 millones de viviendas y asigna USD 27.100 millones en subsidios. Las subvenciones vinculadas al crédito y los incentivos de alquiler estabilizan las ventas en el tramo de USD 36.000-60.000, amortiguando el mercado de construcción residencial en India frente a la debilidad cíclica en los segmentos de lujo. El corpus de USD 1.800 millones del Fondo SWAMIH 2 está desbloqueando planes retrasados, añadiendo inventario disponible y reduciendo el riesgo de litigios. Las construcciones asequibles buscan cada vez más la certificación de Vivienda Asequible Verde del IGBC para obtener aprobaciones más rápidas y acceso a subsidios. La cartera pública actúa como ancla anticíclica, garantizando la continuidad de la construcción durante las recesiones.

La Tendencia hacia Proyectos más Altos y Densos Mejora la Economía del Suelo

La flexibilización regulatoria está desbloqueando el potencial vertical. La reforma de Karnataka de febrero de 2026 permite índices de aprovechamiento del suelo de hasta 5,2 en vías de 30 metros, ofreciendo entre un 40% y un 50% más de área vendible en Bengaluru. La norma de Múmbai de octubre de 2025 eleva la autorización automática de rascacielos a 180 metros, reduciendo drásticamente los tiempos de aprobación. La parcela de USD 294 millones de Sunteck Realty en Andheri-Kurla apunta a USD 1.430 millones en ingresos, equivalente a USD 168 millones por acre, alcanzable únicamente mediante diseños de alta densidad. Las torres más altas admiten amenidades premium que generan sobreprecios, ampliando aún más los márgenes y fomentando la adopción de sistemas avanzados de encofrado y grúas torre.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costos de adquisición de terrenos están comprimiendo los márgenes | -1.3% | Múmbai, Delhi NCR, Bengaluru | Mediano plazo (2-4 años) |

| Los costos de financiamiento y el endurecimiento del crédito están ralentizando los lanzamientos | -0.8% | A nivel nacional, más pronunciado en ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Inflación en insumos de construcción y escasez de mano de obra | -0.7% | A nivel nacional, picos estacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Adquisición de Terrenos Presionan la Viabilidad

Los promotores adquirieron 2.335 acres por USD 468,7 millones en 2024, con un promedio de USD 2 millones por acre; los terrenos en Múmbai cuestan USD 4,6 millones por acre, 2,3 veces la media nacional. El capital total de desarrollo vinculado a estas adquisiciones supera los USD 733,3 millones, lo que obliga a una mayor dependencia de los pactos de participación en ingresos. Godrej Properties concertó 12 de estos acuerdos en 2024 por un valor potencial de reservas de USD 275,9 millones[2]Moneycontrol, "Las Operaciones de Terrenos de 2024 Superan los INR 397 Mil Millones," moneycontrol.com. Las empresas conjuntas reducen el efectivo inicial, pero introducen divisiones de beneficios y riesgo de coordinación, haciendo que la viabilidad sea más sensible a las desaceleraciones del mercado.

Los Elevados Costos de Financiamiento y el Endurecimiento del Crédito Retrasan los Inicios de Obra

Si bien la tasa repo se sitúa en el 5,25%, el crecimiento de los préstamos hipotecarios a nivel del sistema se desaceleró al 12% en el primer semestre del ejercicio fiscal 2026 en medio de una suscripción más estricta. Se prevé que la expansión del crédito de las entidades financieras no bancarias sea del 13-15%, por debajo de los máximos del año anterior, lo que refleja el escrutinio regulatorio y el aumento de la morosidad. Los constructores más pequeños que carecen de calificaciones de grado de inversión enfrentan ciclos de aprobación más largos y mayores diferenciales, retrasando el inicio de obras. El endeudamiento de los compradores en las ciudades de segundo nivel se ve igualmente afectado, prolongando los plazos de decisión y amortiguando los volúmenes del segmento asequible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Apartamentos Dominan Mientras las Villas Superan en Crecimiento

Los apartamentos y condominios representaron el 71,1% de la participación del mercado de construcción residencial en India en 2025, lo que refleja la escasez de suelo y la preferencia de los compradores por amenidades gestionadas. Se prevé que las villas y casas en terreno registren la CAGR más rápida del 6,97% hasta 2031, a medida que las familias buscan espacios privados más amplios cerca de las autopistas ampliadas. Bengaluru, Pune e Hyderabad lideran la adopción de villas; la parcela de USD 12,2 millones de Embassy en el norte de Bengaluru añade extensiones parceladas a su urbanización, captando compradores orientados al estilo de vida [3]Embassy Group, "Anuncio de Expansión de Embassy Springs," embassyindia.com.

La demanda de apartamentos se está fragmentando por rango de precio. Las torres de lujo con precios superiores a USD 590.000 crecieron un 8% interanual en el primer semestre de 2025, mientras que la absorción de ingresos medios se desaceleró bajo la presión de la asequibilidad. Los formatos híbridos de casas adosadas y dúplex difuminan las líneas, dando a los promotores flexibilidad para monetizar el suelo de manera eficiente. Las urbanizaciones integradas ahora asignan hasta el 30% del espacio a villas, equilibrando la aspiración y la economía de densidad.

Por Tipo de Construcción: Las Obras Nuevas Lideran, la Renovación se Acelera

La construcción nueva representó el 81,2% del tamaño del mercado de construcción residencial en India en 2025, lo que subraya el déficit habitacional en las metrópolis de rápida urbanización. La renovación, aunque menor, se expande a una CAGR del 7,05% hasta 2031, a medida que los edificios de la década de 1980 se someten a retrofits sísmicos y energéticos. Las reurbanizaciones de cooperativas en Múmbai intercambian unidades antiguas por torres modernas, liberando área vendible excedente que financia la reconstrucción.

Los portales de ventanilla única estatales introducidos en 2025 redujeron los tiempos de aprobación para terrenos de nueva construcción, impulsando el impulso de las obras nuevas. Los trabajos de retrofit se benefician de la certificación de Vivienda Residencial Verde del IGBC, que puede reducir las facturas de energía entre un 20% y un 30% y asegurar préstamos blandos [IGBC.IN]. Los contratistas especializados en fachadas e instalaciones mecánicas, eléctricas y de plomería están escalando para atender esta demanda, creando una cadena de valor paralela junto a los principales actores de nueva construcción.

Por Método de Construcción: Lo Convencional Sigue siendo Predominante, los Métodos Modernos Ganan Nichos

Los métodos tradicionales en sitio mantuvieron una participación del 90,5% en 2025, respaldados por redes de contratistas consolidadas y familiaridad regulatoria. Se prevé que los sistemas prefabricados e impresos en 3D crezcan a una CAGR del 7,21%, impulsados por proyectos piloto de defensa y socorro en casos de desastre. El IIT-Gandhinagar y la CPWD presentaron prototipos de impresión 3D en septiembre de 2025, aunque los altos costos de equipos y las brechas normativas limitan la adopción masiva.

Los organismos de vivienda asequible despliegan unidades modulares para reducir entre 6 y 9 meses los plazos, pero los compradores privados siguen siendo cautelosos respecto al valor de reventa. Las técnicas convencionales mantienen una ventaja en flexibilidad de diseño y absorción de mano de obra, aunque el aumento de los salarios podría inclinar la economía hacia las soluciones fabricadas en fábrica durante la próxima década.

Por Fuente de Inversión: El Capital Privado Domina, los Proyectos Públicos Ganan Impulso

Los actores privados captaron el 83,4% del gasto en 2025, respaldados por la mejora de las métricas de apalancamiento; la deuda neta sobre patrimonio de 0,05 de los principales promotores permite adquisiciones oportunistas de terrenos. La primera tranche de USD 21,2 millones de Blackstone por el 40% de Kolte-Patil ejemplifica la confianza institucional en las plataformas escalables.

Las obras del sector público vinculadas a PMAY-Urban 2.0 crecen a una CAGR del 6,82%, con proyectos vinculados a subsidios en ciudades de segundo nivel que cierran las brechas de asequibilidad. La certificación del IGBC es ahora un requisito previo para muchas licitaciones estatales, impulsando los estándares de sostenibilidad más profundamente en la cadena de suministro.

Análisis Geográfico

El valor del mercado sigue concentrado, con Múmbai, Delhi NCR, Bengaluru, Pune e Hyderabad superando conjuntamente el 60% en 2025. Los corredores premium de Múmbai, como el sur de Múmbai y Bandra-Kurla, mantienen liquidez a pesar de los precios del suelo de USD 4,6 millones por acre, lo que empuja a los promotores hacia torres verticales de uso mixto que amortizan los altos costos de entrada. La flexibilización regulatoria que elevó los umbrales automáticos para rascacielos está catalizando proyectos más altos, como ilustra el plan de USD 1.430 millones de Sunteck cerca del aeropuerto.

Hyderabad ofrece la expansión más rápida, con una CAGR del 7,41% hasta 2031, impulsada por los salarios del sector tecnológico y un índice de aprovechamiento del suelo liberal. La inversión acumulada de Godrej de USD 796 millones en tres parcelas señala el interés nacional. El aumento de precios interanual del 17% en Delhi NCR se alinea con las entregas de metro y autopistas que convierten las zonas periféricas en desplazamientos de 60 minutos.

La dinámica de las ciudades de primer nivel se refleja en Bengaluru y Pune, donde los recientes aumentos del índice de aprovechamiento del suelo desbloquean la reurbanización vertical a lo largo de las vías arteriales, apoyando formatos de alta densidad atractivos para los fondos institucionales. Chennai, Kolkata y un amplio grupo del resto de India muestran ganancias más estables, impulsadas por los subsidios de PMAY-Urban 2.0 y las ofertas de terrenos parcelados. La madurez de la infraestructura dicta ahora la absorción a nivel de ciudad más que las oscilaciones macroeconómicas, anclando el mercado de construcción residencial en India en fundamentos específicos de cada ubicación.

Panorama Competitivo

La competencia es moderada pero se intensifica. Las 10 principales empresas cotizadas apuntan a USD 17.500 millones en preventas del ejercicio fiscal 2026 y lograron el 30% en el primer trimestre, lo que señala una ejecución sólida. La reparación de los balances generales sustenta la agresividad en la adquisición de terrenos; los ratios de apalancamiento en mínimos de una década permiten a las empresas asegurar parcelas prime antes que sus rivales. La tecnología es el nuevo diferenciador, con la adopción del BIM obligatoria en contratos públicos superiores a USD 2,9 millones, lo que fomenta la replicación privada para la detección de conflictos y el cumplimiento normativo.

El capital privado está acelerando la consolidación. La operación planificada de USD 212 millones por el 66% de Kolte-Patil por parte de Blackstone valida el apetito por los acuerdos de plataforma, mientras que la adquisición de PropTiger por USD 10,2 millones por parte de Aurum integra el alcance de la correduría en una pila tecnológica inmobiliaria más amplia. La estrategia diverge: las grandes capitalizaciones apuestan por las torres de lujo para monetizar el suelo caro, mientras que las medianas capitalizaciones pivotan hacia proyectos de participación en ingresos y terrenos parcelados para mantenerse con poco capital. La sostenibilidad también moldea la rivalidad; Godrej Properties reporta una cartera completamente certificada como verde, elevando el listón de las credenciales ecológicas.

Las ciudades de segundo nivel emergen como el próximo campo de batalla. Las carteras de PMAY-Urban 2.0 atraen a participantes nacionales que buscan volumen, y los actores regionales con aprobaciones locales se asocian o venden participaciones para mantener su relevancia. Los fondos institucionales prefieren las empresas conjuntas con promotores organizados para gestionar el riesgo de ejecución, lo que implica una mayor migración de la participación hacia las marcas de primer nivel a mediano plazo.

Líderes de la Industria de Construcción Residencial en India

DLF Ltd

Godrej Properties Ltd

Prestige Estates Projects

Brigade Enterprises

Sobha Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Lodha Group adquirió el 80% de Solidrise Realty por USD 3,5 millones, marcando su entrada en Pune y aprovechando los nuevos planes de autopistas y metro.

- Enero de 2026: Sunteck Realty compró una parcela de 1,75 acres en Múmbai cerca del aeropuerto para un proyecto valorado en USD 294 millones, apuntando a la demanda de lujo en un corredor rico en transporte.

- Diciembre de 2025: Godrej Properties aseguró una parcela de 5 acres en Kokapet, Hyderabad, con un potencial de ingresos de USD 490 millones mediante una subasta electrónica.

- Enero de 2025: Indiabulls Real Estate se fusionó con entidades de Embassy Group, formando una plataforma panindiana que abarca carteras residenciales y comerciales.

Alcance del Informe del Mercado de Construcción Residencial en India

| Apartamentos/Condominios |

| Villas/Casas en Terreno |

| Construcción Nueva |

| Renovación |

| Obra Convencional en Sitio |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Región Metropolitana de Múmbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Resto de India |

| Por Tipo | Apartamentos/Condominios |

| Villas/Casas en Terreno | |

| Por Tipo de Construcción | Construcción Nueva |

| Renovación | |

| Por Método de Construcción | Obra Convencional en Sitio |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Ciudad | Región Metropolitana de Múmbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Resto de India |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerá la demanda de vivienda en ciudades de segundo nivel como Hyderabad y Pune hasta 2031?

Se proyecta que Hyderabad entregará una CAGR del 7,41%, mientras que Pune se beneficia de nuevas líneas de metro y autopistas que elevan la absorción de ingresos medios.

¿Qué impulsa el reciente aumento en los lanzamientos de apartamentos premium en Múmbai y Delhi NCR?

El crecimiento de los ingresos altos, las mejoras de infraestructura y la economía del costo del suelo empujan a los promotores hacia los segmentos de lujo, donde los márgenes compensan los precios de las parcelas.

¿Qué tan grande es la oportunidad en los esquemas de renovación y reurbanización?

La renovación tiene hoy una participación del 18,8%, pero se expande a una CAGR del 7,05% a medida que los edificios de la década de 1980 en Múmbai y Delhi se someten a retrofits sísmicos y energéticos.

¿Qué tecnologías de construcción están ganando terreno más allá de los métodos convencionales?

Los módulos prefabricados y el hormigón impreso en 3D muestran un potencial de CAGR del 7,21%, primero en vivienda pública y socorro en casos de desastre, antes de un uso privado más amplio.

¿Cómo influye el financiamiento público en la oferta de vivienda asequible?

El fondo de subsidios de USD 27.100 millones de PMAY-Urban 2.0 y el corpus de resolución de USD 1.800 millones del Fondo SWAMIH 2 están catalizando el inicio de obras en el tramo de USD 36.000-60.000, equilibrando la concentración del mercado premium.

Última actualización de la página el: