Tamaño y Cuota del Mercado de Construcción de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

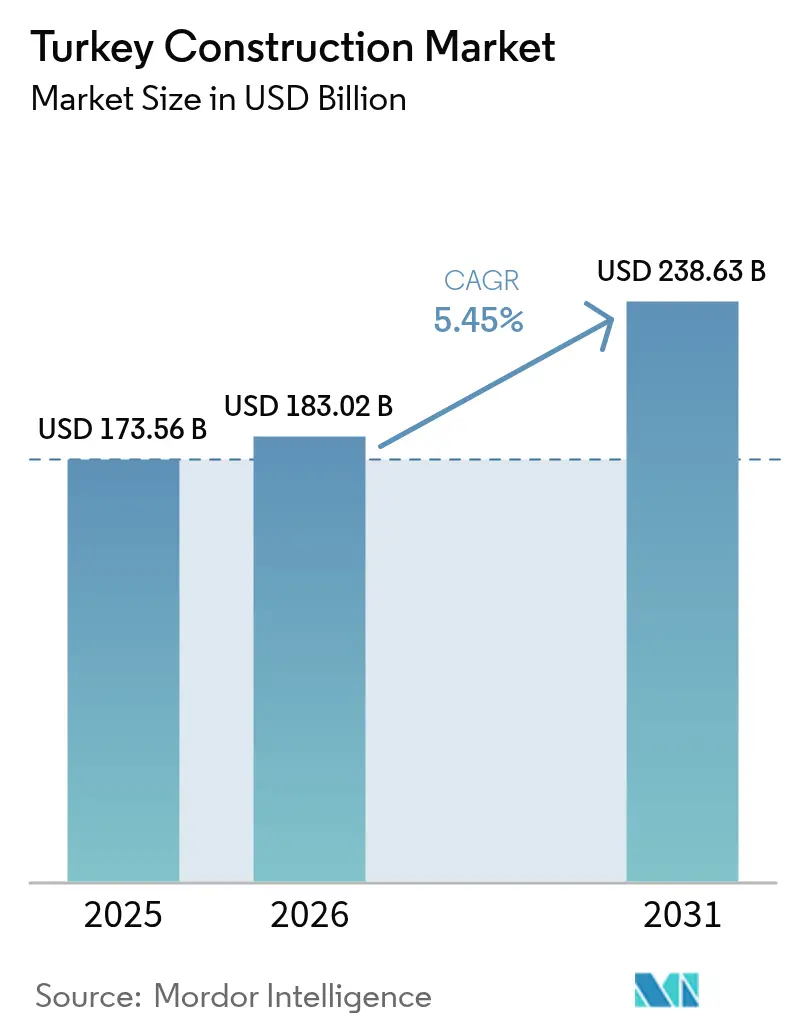

| Tamaño del mercado en el año base (2025) | 173.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 183.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 238.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Turquía por Mordor Intelligence

El tamaño del mercado de construcción de Turquía se valoró en 173.560 millones de USD en 2025 y se estima que crecerá desde 183.020 millones de USD en 2026 hasta alcanzar los 238.630 millones de USD en 2031, a una CAGR del 5,45% durante el período de previsión (2026-2031). Múltiples factores favorables interactúan para sostener esta trayectoria: un programa de inversión pública de 46.200 millones de USD, una reconstrucción postsísmica de escala récord y una cartera en expansión de asociaciones público-privadas que ya suman 270 proyectos completados por valor de 204.000 millones de USD. Los líderes del sector también aprovechan el posicionamiento de Turquía en la Nueva Ruta de la Seda, lo que otorga al mercado de construcción de Turquía un acceso único a los flujos comerciales transeurasios y a la financiación concesional. Los nuevos códigos sísmicos introducidos en 2025 añaden costes de cumplimiento, pero al mismo tiempo estimulan la demanda de ingeniería de rehabilitación, mientras que los mandatos de cemento ecológico y los préstamos vinculados a ESG aceleran la adopción de soluciones de construcción de bajo contenido en carbono. Un impulso adicional proviene de la expansión de las zonas francas industriales, que reduce los tiempos de tramitación de permisos hasta en un 40%, y de un impulso a la construcción digital que canaliza la prefabricación para compensar la escasez de mano de obra cualificada.

Conclusiones Clave del Informe

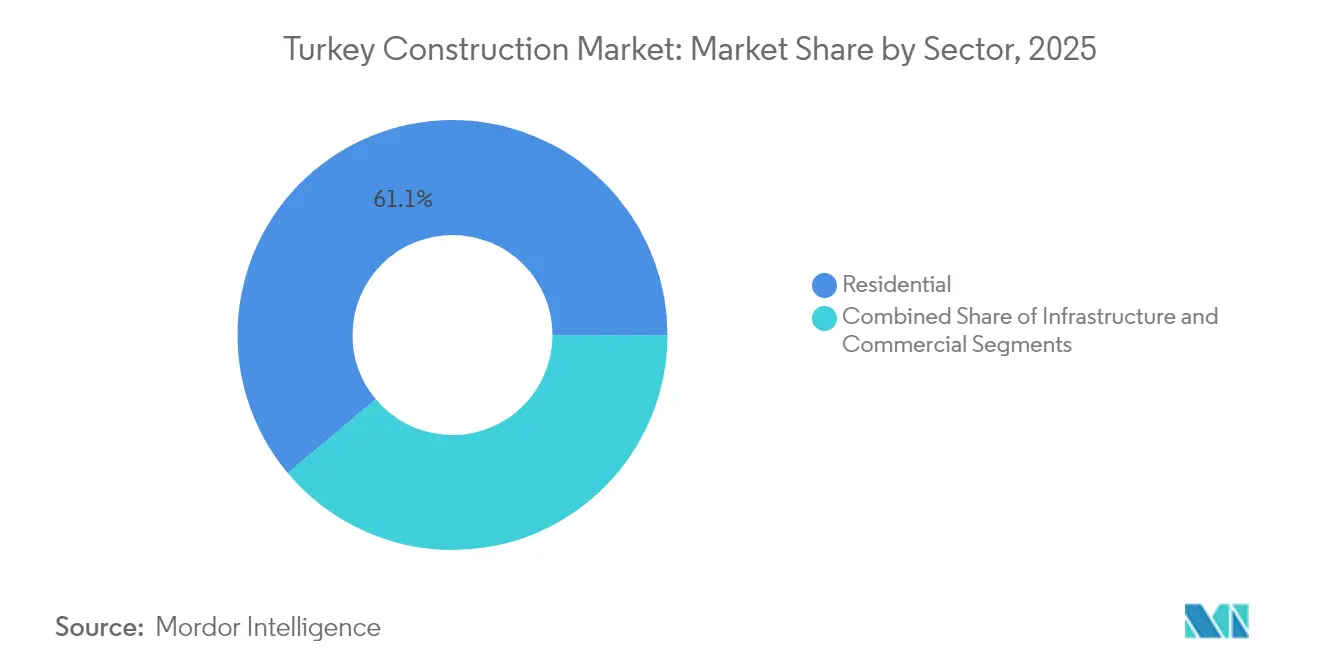

- Por sector, la construcción residencial lideró con el 61,10% de la cuota del mercado de construcción de Turquía en 2025; se prevé que la infraestructura se expanda a una CAGR del 6,92% hasta 2031.

- Por tipo de construcción, la actividad de obra nueva representó el 76,35% del tamaño del mercado de construcción de Turquía en 2025, mientras que se prevé que la renovación avance a una CAGR del 5,96% hasta 2031.

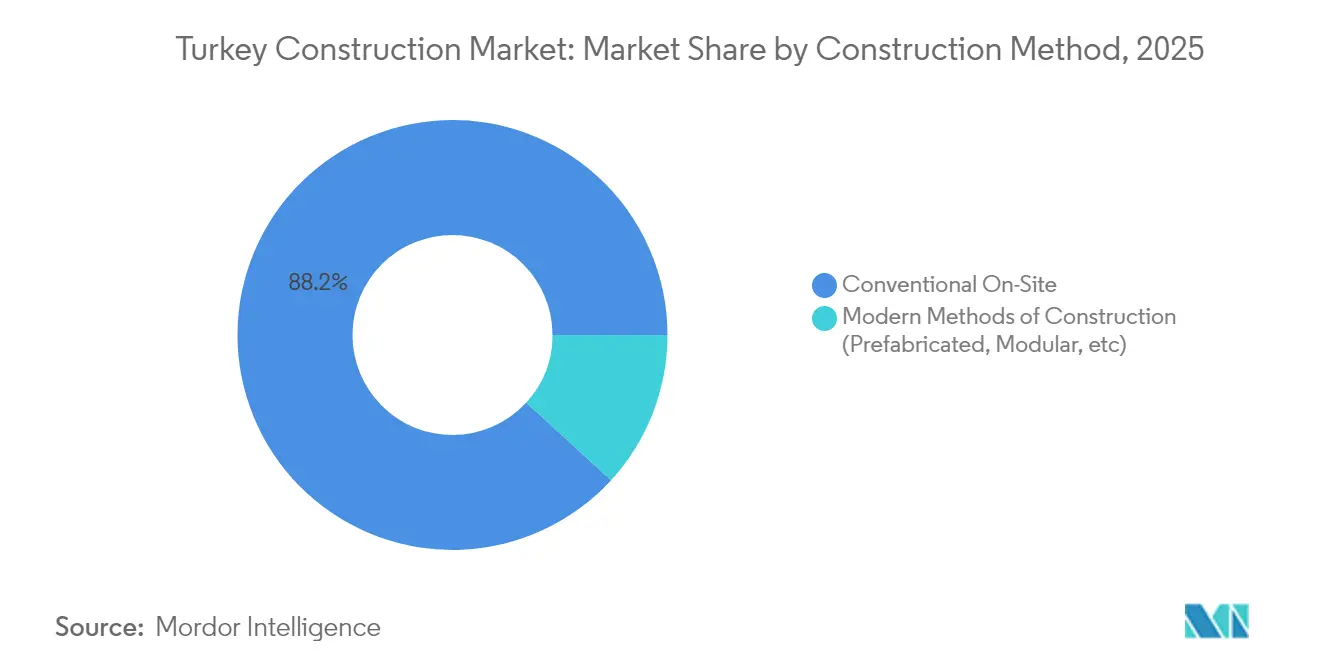

- Por método de construcción, las prácticas convencionales en obra representaron el 88,20% del tamaño del mercado de construcción de Turquía en 2025; los sistemas prefabricados y modulares están preparados para una CAGR del 7,64% durante el período de perspectiva.

- Por fuente de inversión, la financiación pública captó el 65,40% de la cuota del mercado de construcción de Turquía en 2025, mientras que se proyecta que el gasto del sector privado aumente a una CAGR del 7,41% hasta 2031.

- Por región, Estambul concentró el 25,80% de la cuota del mercado de construcción de Turquía en 2025, mientras que se proyecta que la región del resto de Turquía avance a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente expansión de zonas francas industriales | +1.2% | Ceyhan, Estambul, Esmirna | Medio plazo (2-4 años) |

| Aumento de proyectos con certificación ecológica y financiación ESG | +0.9% | Principales áreas metropolitanas | Medio plazo (2-4 años) |

| Aumento de la demanda de renovación urbana y resiliencia sísmica | +0.8% | Estambul, Ankara, el sureste | Corto plazo (≤ 2 años) |

| Gran cartera de gasto público en megainfrastructuras | +0.6% | Corredores nacionales | Largo plazo (≥ 4 años) |

| Programas de vivienda asequible y subsidios hipotecarios | +0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Expansión de Zonas Francas Industriales

Las zonas francas industriales intensifican el atractivo manufacturero de Turquía al combinar incentivos fiscales, permisos simplificados y conectividad logística, todo lo cual amplía el mercado de construcción de Turquía. La Zona Industrial Especializada en Energía de Ceyhan ancla el procesamiento de hidrocarburos y reduce la factura de importación de bienes intermedios del país, cifrada en 60.000 millones de USD. Las aprobaciones aceleradas que recortan los ciclos de desarrollo hasta en un 40% estimulan un flujo continuo de proyectos de fábricas, almacenes e instalaciones de servicios públicos. Los inversores extranjeros instalan a sus proveedores dentro de las zonas, amplificando la demanda de construcción derivada a lo largo de la cadena de valor. Estos clústeres encajan con la Estrategia Internacional de Inversión Directa 2024-2028, que prioriza la transformación ecológica y la diversificación de la cadena de suministro, garantizando entradas de proyectos sostenidas a medio plazo.

Aumento de Proyectos con Certificación Ecológica y Financiación ESG

El compromiso de neutralidad climática de Turquía para 2053 impulsa a los promotores a buscar préstamos vinculados a ESG que reducen los costes de financiación a cambio de un rendimiento energético certificado. El marco climático del Banco Mundial de 3.200 millones de USD financia medidas de descarbonización, mientras que una nueva Hoja de Ruta de Descarbonización del Sector de la Edificación establece estándares de cero emisiones de carbono para todos los proyectos públicos. Los proveedores de cemento y acero se enfrentan al Mecanismo de Ajuste en Frontera por Carbono de la UE, lo que da lugar a instalaciones de hidrógeno verde con una capacidad de electrolizadores objetivo de 2 GW para 2030. Paralelamente, las licitaciones públicas exigen desde enero de 2025 cemento con menor contenido de clínker, canalizando la I+D hacia aglutinantes alternativos. Estas fuerzas convergentes integran la sostenibilidad como criterio de selección fundamental en todo el mercado de construcción de Turquía[1]Ministerio de Medio Ambiente, Urbanismo y Cambio Climático, "Yarısı Bizden Program," csb.gov.tr.

Aumento de la Demanda de Renovación Urbana y Resiliencia Sísmica

Turquía ha puesto en marcha el mayor programa de rehabilitación sísmica del mundo, con el objetivo de intervenir en 6,7 millones de estructuras vulnerables tras los terremotos de 2023. La campaña 'Yarısı Bizden' de Estambul ofrece subvenciones de hasta 54.000 USD por vivienda, lo que ha generado 21.000 obras en activo y 41.000 proyectos en cartera. Los códigos actualizados basados en el rendimiento elevan los costes de construcción entre un 15% y un 25%, pero abren nichos premium para ingenieros estructurales especializados. La financiación del Banco Mundial de 219,4 millones de EUR vincula la resiliencia con la eficiencia energética, de modo que las mejoras abarcan ahora el aislamiento, el HVAC y la integración de energías renovables, ampliando las capas de ingresos para los contratistas. Estas políticas combinadas convierten la renovación urbana en un motor de crecimiento de la construcción a lo largo de varias décadas.

Gran Cartera de Gasto Público en Megainfrastructuras

Un objetivo explícito del Estado es elevar el stock de autopistas a 4.728 km en 2028, destinando el 49% del gasto en infraestructuras al ferrocarril en 2024. Proyectos emblemáticos como la línea de alta velocidad Orient Express de 594 millones de USD, cofinanciada por la UE, incorporan estándares de nivel europeo en los contratos locales. Los paquetes estratégicos de carreteras y puentes ya han entregado 488 km de puentes desde 2003, un aumento del 157%, lo que refuerza la conectividad regional. El Duodécimo Plan de Desarrollo alinea estas actuaciones con los mandatos ecológicos y digitales, garantizando que las futuras licitaciones estipulen materiales de bajo contenido en carbono, coordinación BIM y gestión inteligente de activos. El flujo continuo de megaproyectos mantiene una visibilidad de cartera plurianual para los contratistas de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la lira que impulsa la inflación de importaciones de materiales | –0.7% | Zonas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Política monetaria restrictiva que frena la demanda de vivienda | –0.5% | Estambul y Ankara | Corto plazo (≤ 2 años) |

| Riesgo de insolvencia de contratistas y retrasos en los pagos | –0.4% | Clústeres de pequeños contratistas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Lira que Impulsa la Inflación de Importaciones de Materiales

Turquía obtiene en el extranjero casi el 40% de sus insumos de construcción, lo que hace que los proyectos sean sensibles a las fluctuaciones cambiarias. La depreciación de la lira amplifica los costes del acero, el aluminio y los equipos mecánicos, comprimiendo los márgenes en los contratos a precio fijo. Las cláusulas de cobertura y de actualización ofrecen un alivio parcial, aunque pueden erosionar la competitividad en las licitaciones públicas. La elevada inflación prevista del 43% para 2024 añade una presión adicional al incrementar los gastos domésticos de logística y mano de obra. Algunos contratistas localizan el suministro o invierten en plantas nacionales, pero estas medidas, intensivas en capital, reducen la flexibilidad del balance a corto plazo.

Política Monetaria Restrictiva que Frena la Demanda de Vivienda

Las agresivas subidas de tipos de interés reducen la accesibilidad a las hipotecas, provocando una caída del 6% en las ventas nacionales de vivienda durante el segundo trimestre de 2024. Los promotores contrarrestan esta situación ampliando los planes de pago a plazos y colaborando con los bancos para ofrecer paquetes de préstamos por debajo del mercado, pero las tasas de absorción generales siguen siendo inferiores a los niveles previos al endurecimiento. Estambul es la más afectada, ya que acumula el 40,6% del excedente nacional de vivienda, mientras que las provincias del interior se comportan mejor gracias a la demanda de reconstrucción. Las restricciones crediticias prolongadas podrían retrasar el inicio de nuevas promociones residenciales, aunque la actividad de rehabilitación compensa parcialmente al centrarse en el parque existente en lugar de en obra nueva. El sentimiento del mercado depende de la moderación de la inflación y de una eventual relajación monetaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Infraestructura Supera el Dominio Residencial

La construcción de infraestructuras representó el 31,05% del tamaño del mercado de construcción de Turquía en 2025, mientras que el sector residencial concentró una mayor cuota del 61,10%. Sin embargo, se prevé que la infraestructura sea el segmento de mayor crecimiento con una CAGR del 6,92% hasta 2031, impulsada por ampliaciones de autopistas, líneas de alta velocidad y corredores energéticos. Los desembolsos públicos de 16.300 millones de USD exclusivamente para transporte en el programa de inversión de 2025 validan carteras de trabajo sostenidas. Los contratistas activos en paquetes de carreteras, ferrocarriles y puentes se benefician de contratos plurianuales que protegen los flujos de trabajo frente a las fases bajas cíclicas del sector residencial.

La rápida expansión de la infraestructura energética añade mayor profundidad. Los cuatro reactores de 1.200 MW del proyecto nuclear de Akkuyu, cuya puesta en servicio escalonada está prevista para 2025, anclan un alcance de construcción de varios miles de millones de dólares. La expansión de las energías renovables complementa la capacidad de base, con parques solares a escala de servicios públicos y clústeres eólicos que integran interfaces de red inteligente. La construcción logística dentro de las zonas francas industriales completa el conjunto de oportunidades, mientras que las oficinas comerciales de Estambul pivotan gradualmente hacia rehabilitaciones con certificación ecológica ancladas en los protocolos LEED y BREEAM. En conjunto, estos subsectores inyectan volumen diversificado, reforzando la trayectoria ascendente del mercado de construcción de Turquía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación se Convierte en una Prioridad Estratégica

Los proyectos de obra nueva concentraron el 76,35% de la cuota del mercado de construcción de Turquía en 2025, pero se prevé que la renovación registre una CAGR del 5,96% hasta 2031, en consonancia con las actualizaciones sísmicas obligatorias. El Código Turco de Construcción Sísmica de 2018 y la directiva de cumplimiento de 2025 hacen obligatorio el cumplimiento de las normas de rehabilitación para las estructuras erigidas antes del año 2000. El programa 'Yarısı Bizden' de Estambul por sí solo ha catalizado 106.000 solicitudes de financiación que se traducen en 69 millones de USD en obras comprometidas. Los ciclos de tramitación más cortos para las aprobaciones de rehabilitación se han reducido ahora a seis meses, acelerando la conversión de tesorería para los contratistas especializados en refuerzo estructural.

La complejidad de la rehabilitación, que abarca el aislamiento en la base, el encamisado de fibra de carbono y la reespecificación del HVAC, genera márgenes más elevados que la construcción estándar de estructura y núcleo. Las actualizaciones de eficiencia energética cofinanciadas por el Banco Mundial se suman a los alcances sísmicos, agrupando en contratos únicos el aislamiento, el acristalamiento y la energía solar en cubierta. Aunque la inflación de los materiales de entrada supone un reto para el control de costes, los plazos de ejecución de las renovaciones son típicamente más cortos que los de las obras de nueva planta, lo que limita la exposición a la volatilidad del tipo de cambio. Como resultado, la renovación constituye un amortiguador anticíclico que estabiliza el mercado de construcción de Turquía durante las desaceleraciones del crédito hipotecario para la vivienda.

Por Método de Construcción: La Prefabricación Accede a la Corriente Principal

Las técnicas convencionales en obra representaron el 88,20% del tamaño del mercado de construcción de Turquía en 2025; no obstante, los sistemas prefabricados y modulares están preparados para una CAGR del 7,64% hasta 2031. La escasez de mano de obra y la necesidad de un control de calidad más estricto hacen atractivos los componentes ensamblados en fábrica, especialmente en las zonas de riesgo sísmico donde la integridad estructural uniforme es fundamental. La construcción modular puede reducir la duración del cronograma en un 40% cumpliendo al mismo tiempo los criterios de rendimiento exigidos por la normativa, una ventaja crucial para el realojo rápido tras los terremotos.

La digitalización es la piedra angular de los métodos modernos. El Modelado de Información de la Construcción (BIM) facilita la detección de interferencias antes de la producción en fábrica, reduciendo las tasas de reproceso. Los pioneros como ENKA han pilotado unidades modulares de acero híbridas tanto en contratos nacionales como de exportación, señalando un cambio sectorial hacia el diseño para la fabricación. Los organismos reguladores han actualizado las aprobaciones para reconocer los estándares modulares, reduciendo los cuellos de botella en la certificación. A largo plazo, la creciente adopción de robótica e inspección de calidad impulsada por IA en los parques de prefabricados reducirá la diferencia de costes con la construcción convencional, aumentando la penetración de los métodos modernos en el mercado de construcción de Turquía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Capital Privado se Acelera bajo el Prisma ESG

La financiación pública controló el 65,40% de la cuota del mercado de construcción de Turquía en 2025, pero se prevé que la inversión privada se expanda a una CAGR del 7,41% hasta 2031. Los instrumentos vinculados a ESG desbloquean cupones de interés más bajos para los proyectos con certificación ecológica, lo que estimula a los promotores comerciales a superar los umbrales de sostenibilidad de referencia. Los mecanismos de financiación mixta del Banco Mundial atraen a los prestamistas privados ofreciendo garantías de primera pérdida vinculadas a métricas de reducción de carbono. Las perspectivas de alta rentabilidad en activos residenciales y de oficinas premium, donde se pueden obtener primas de alquiler del 15-20% para edificios certificados, incentivan aún más la asignación privada.

Las estructuras de asociación público-privada (APP) siguen siendo un pilar fundamental, abarcando hospitales, corredores de transporte y plantas de energía renovable. Las 270 APP completadas en Turquía, valoradas en 204.000 millones de USD, muestran plantillas maduras de reparto de riesgos. Los patrocinadores de capital combinan cada vez más tramos de deuda mezzanine para optimizar las estructuras de capital, mientras que los contratistas de construcción adquieren participaciones minoritarias para asegurar carteras de contratos EPC. A medida que las normas de taxonomía verde se endurecen en Europa, los promotores turcos aspiran a proteger sus activos de cara al futuro mediante la alineación en el diseño, garantizando el acceso continuo a los fondos de capital transfronterizos.

Análisis Geográfico

Estambul captó el 25,80% del mercado de construcción de Turquía en 2025, respaldada por su papel como núcleo financiero y logístico del país. Su perfil urbano continúa densificándose con edificios residenciales de gran altura y torres de oficinas de categoría A, aunque la ciudad también lidera el volumen de rehabilitación con 21.000 obras activas de mejora sísmica. El exceso de oferta de vivienda ha moderado los alquileres, lo que impulsa a los promotores a pivotar hacia reconversiones de uso mixto y hotelería, mientras que la nueva norma obligatoria de cemento ecológico eleva los costes de cumplimiento de materiales que los proyectos premium pueden absorber.

Ankara y Esmirna le siguen como centros secundarios, beneficiándose de los incentivos de descentralización que alejan de Estambul a los ministerios gubernamentales y las sedes corporativas. Las extensiones de metro y las mejoras de las vías de circunvalación amplían las huellas urbanas, impulsando la vivienda suburbana y los centros comerciales. Esmirna, con su enfoque en el turismo costero, registra mayores conversiones de ocupación hotelera, mientras que la orientación de Ankara hacia la economía del conocimiento impulsa la demanda de parques tecnológicos e instalaciones de investigación. Ambas ciudades aprovechan los proyectos piloto de ciudad inteligente que integran sensores IoT para la gestión del tráfico y la energía.

Las provincias del sureste representan la geografía de más rápido crecimiento, con una CAGR del 6,78% hasta 2031, impulsada por cuantiosas subvenciones de reconstrucción y el despliegue de zonas industriales. La política de zonas francas se extiende a Gaziantep y Şanlıurfa, generando demanda de naves logísticas y campus de proveedores. La migración rural-urbana en toda Anatolia apoya el inicio incremental de obras residenciales, y las instalaciones educativas y sanitarias financiadas por donantes complementan las necesidades de infraestructura social. En conjunto, estos flujos regionales equilibran el mercado de construcción de Turquía, mitigando la dependencia de Estambul y acelerando la convergencia entre el núcleo y la periferia.

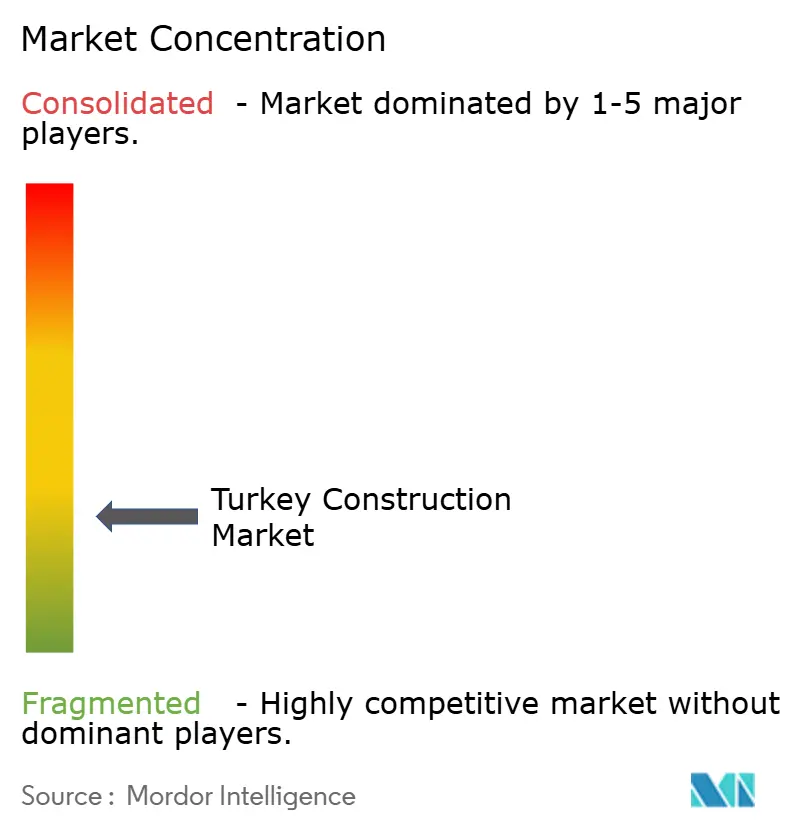

Panorama Competitivo

El mercado de construcción de Turquía presenta una fragmentación moderada: las cinco principales empresas concentran conjuntamente un porcentaje moderado de la cuota de ingresos, dejando amplio espacio para los actores especializados de nivel medio. El contratista líder ENKA aprovecha su sólida liquidez de balance para asegurar contratos EPC en energía y petroquímica tanto a nivel nacional como en el extranjero, habiendo elevado recientemente su cartera de pedidos a 5.800 millones de USD. Rönesans adopta un modelo de diseño-construcción-operación en las APP de atención sanitaria, racionalizando los costes del ciclo de vida que resultan atractivos para los patrocinadores gubernamentales. El proveedor nacional de acero aleado Tosyalı invierte en hidrógeno verde para alinearse con los mandatos de bajo contenido en carbono, asegurando la demanda de materiales procedente de los proyectos públicos.

La diversificación internacional es un movimiento competitivo característico. Las empresas turcas completaron 1.800 proyectos en África por valor de 85.000 millones de USD en 2023, exportando conocimiento llave en mano y amortiguando la volatilidad de la lira. La experiencia con contratos FIDIC y prestamistas multilaterales permite a estas empresas pivotar entre mercados a medida que se producen variaciones de divisas o de demanda. Por el contrario, los constructores locales más pequeños luchan con las crecientes primas de fianzas de cumplimiento y los retrasos en los pagos, recurriendo ocasionalmente a empresas conjuntas con pares de mayor tamaño para acceder a financiación[3]Global Arbitration Review, "Turkish Contractors Expand in Africa," globalarbitrationreview.com.

Las capacidades digitales emergen como un nuevo campo de batalla. Los pioneros despliegan cálculos de cantidades habilitados por BIM y análisis de obras mediante drones que acortan los plazos de aprovisionamiento. Los nuevos participantes en prefabricación se asocian con fabricantes de maquinaria para mejorar la automatización de líneas y reducir los tiempos de ciclo. Mientras tanto, las reformas legales orientadas a la emisión de permisos con plazos definidos comprimen las ventanas de ventaja competitiva, recompensando a las empresas que pueden movilizarse con rapidez. En general, la rivalidad favorece a los actores capaces de armonizar la cartera transfronteriza, la inversión tecnológica y las credenciales de sostenibilidad.

Líderes del Sector de Construcción de Turquía

Rönesans Holding (Renaissance Construction)

Limak İnşaat

ENKA İnşaat ve Sanayi A.Ş.

TAV Construction

Alarko Contracting Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: ENKA İnşaat reportó 3.100 millones de USD en ingresos para 2024 y amplió su cartera de pedidos a 5.800 millones de USD, poniendo de relieve la resiliencia del mercado de construcción de Turquía.

- Febrero de 2025: El Gobierno destinó 46.200 millones de USD para 3.783 proyectos en su Programa de Inversión Pública, con 16.300 millones de USD para transporte.

- Enero de 2025: Entró en vigor la contratación obligatoria de cemento ecológico, incorporando progresivamente formulaciones con menor contenido de clínker para proyectos públicos.

- Agosto de 2024: Foster + Partners presentó un plan maestro de 30 km² para la reconstrucción de la provincia de Hatay tras el terremoto.

Alcance del Informe del Mercado de Construcción de Turquía

El mercado de la construcción incluye una amplia gama de actividades que abarcan proyectos de construcción próximos, en curso y en crecimiento en diferentes sectores, que incluyen, entre otros, estructuras geotécnicas (subterráneas) y superestructuras en edificios residenciales, comerciales e industriales, así como la construcción de infraestructuras (como carreteras, ferrocarriles y aeropuertos) y la generación de energía (infraestructuras relacionadas con la transmisión). La construcción es un sector que engloba la erección, el mantenimiento y la reparación de edificios y otras estructuras inmóviles, así como la construcción de carreteras e instalaciones de servicios que se convierten en partes integrales de las estructuras y son esenciales para su uso.

Este informe cubre los aspectos del mercado, como la dinámica del mercado, los impulsores, las restricciones, las oportunidades, la innovación tecnológica y su impacto, el análisis de las cinco fuerzas de Porter y el impacto de la pandemia de COVID-19 en el mercado. Además, el informe también ofrece perfiles de empresas para comprender el panorama competitivo del mercado.

El mercado de la construcción turco está segmentado por sector (residencial, comercial, industrial, infraestructuras (transporte) y energía y servicios públicos). El informe ofrece el tamaño del mercado y las previsiones para el mercado de la construcción turco en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aerovías y otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Estambul |

| Ankara |

| Esmirna |

| Resto de Turquía |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aerovías y otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Región | Estambul | |

| Ankara | ||

| Esmirna | ||

| Resto de Turquía | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de construcción de Turquía en 2026?

El sector está valorado en 183.020 millones de USD en 2026, lo que refleja el impulso de la reconstrucción postsísmica.

¿A qué ritmo crecerá el sector de la construcción de Turquía hasta 2031?

Se prevé que registre una CAGR del 5,45%, ascendiendo a 238.630 millones de USD en 2031.

¿Qué segmento crece más rápido dentro de la construcción turca?

La infraestructura muestra las perspectivas más pronunciadas con una CAGR proyectada del 6,92% hasta 2031, impulsada por autopistas y corredores ferroviarios.

¿Por qué gana importancia la renovación en Turquía?

La rehabilitación sísmica obligatoria de 6,7 millones de edificios y la financiación para la eficiencia energética del Banco Mundial convierten la renovación en una prioridad estratégica en alza.

¿Cómo afectan las normas de cemento ecológico a los contratistas?

A partir de 2025, las licitaciones públicas exigen cemento con bajo contenido de clínker, lo que obliga a los proveedores a invertir en aglutinantes alternativos y a los contratistas a ajustar las dosificaciones de mezcla.

¿Qué mantiene el dominio de Estambul a pesar de la diversificación regional?

El papel de la ciudad como centro financiero y logístico, junto con los proyectos comerciales y residenciales premium, sostiene su cuota de mercado del 25,80% a pesar de las medidas políticas para distribuir el crecimiento.

Última actualización de la página el: