Tamaño y Cuota del Mercado de Construcción Residencial del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 119.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 123.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Residencial del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Construcción Residencial del Reino Unido crezca de USD 119.690 millones en 2025 a USD 123.430 millones en 2026, con una previsión de alcanzar USD 143.860 millones en 2031 a una CAGR del 3,12% durante 2026-2031. Esta expansión sostenida refleja la intervención del sector público diseñada para cerrar el déficit nacional de vivienda, la revitalización de iniciativas de tipo Compra con Ayuda (Help-to-Buy) y el creciente apetito institucional por los esquemas de construcción para alquiler. Las estrategias de los promotores ahora giran en torno a asegurar capacidad de red eléctrica, equilibrar la inflación de costes de materiales y acelerar los métodos modernos de construcción, mientras que las oportunidades regionales continúan moldeadas por el programa de nivelación territorial del gobierno. La escasa disponibilidad de mano de obra, la evolución de las normativas de seguridad en la edificación y el mandato de neutralidad en carbono para 2050 continúan influyendo en las decisiones de planificación y en la asignación de capital en todo el mercado de construcción residencial del Reino Unido.

Conclusiones Clave del Informe

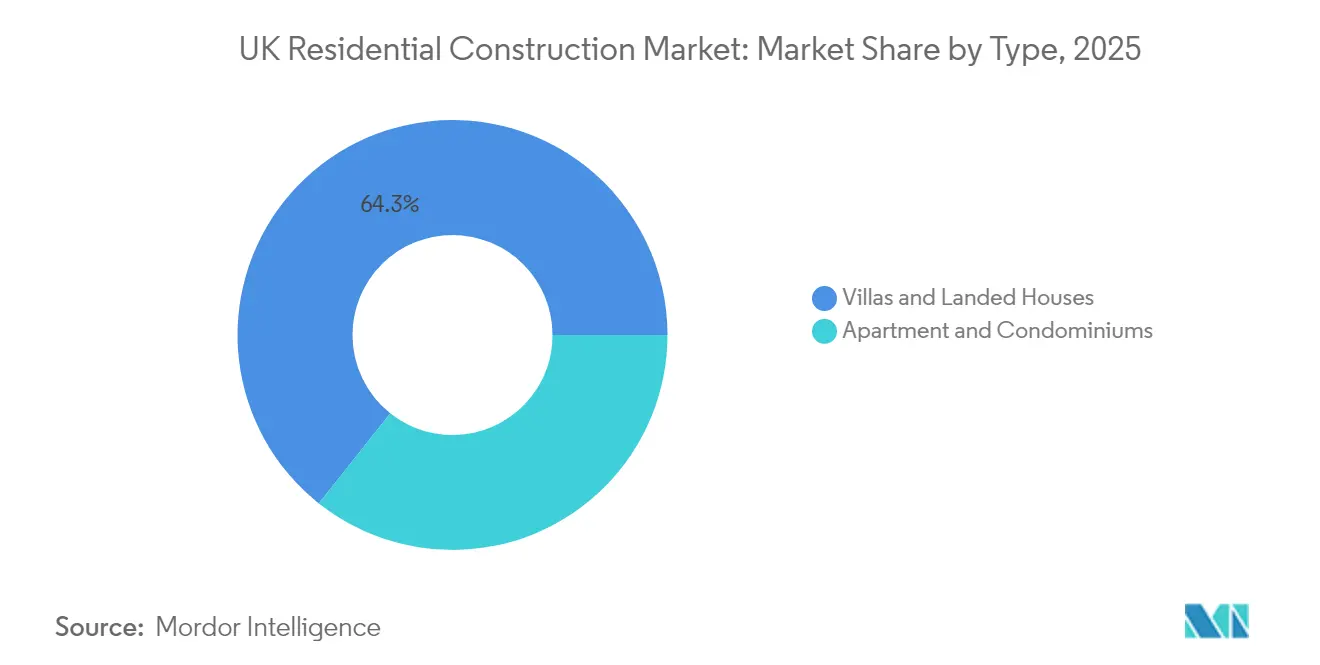

- Por tipo, las villas y casas unifamiliares lideraron con el 64,32% de la cuota del mercado de construcción residencial del Reino Unido en 2025, mientras que se prevé que los apartamentos y condominios avancen a una CAGR del 5,12% hasta 2031.

- Por tipo de construcción, la construcción nueva representó el 76,55% del tamaño del mercado de construcción residencial del Reino Unido en 2025; se espera que el segmento de renovación se expanda a una CAGR del 3,92% entre 2026-2031.

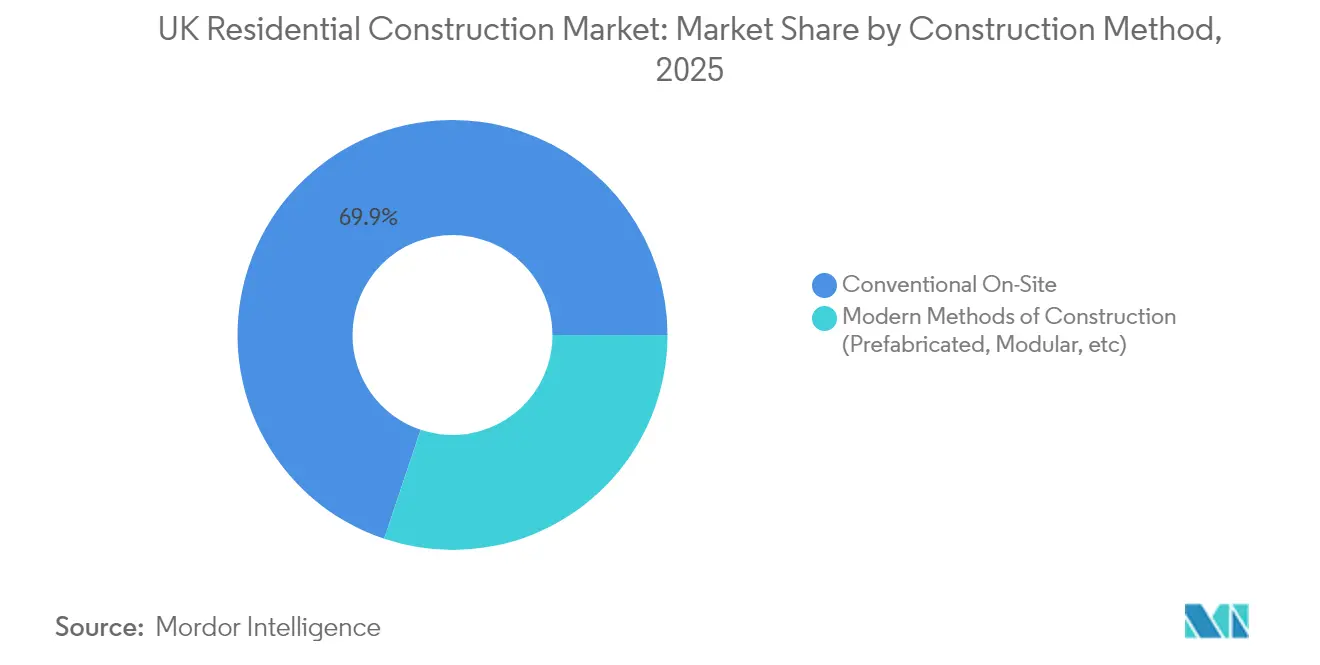

- Por método de construcción, los métodos modernos de construcción captaron una cuota del 30,15% del tamaño del mercado de construcción residencial del Reino Unido en 2025 y se prevé que registren una CAGR del 5,79% hasta 2031.

- Por fuente de inversión, el capital privado mantuvo una cuota del 60,45% del tamaño del mercado de construcción residencial del Reino Unido en 2025, mientras que la inversión pública muestra el crecimiento más rápido a una CAGR del 5,35% para 2026-2031.

- Por geografía, Londres concentró el 29,10% de la cuota del mercado de construcción residencial del Reino Unido en 2025; Mánchester está llamada a registrar la CAGR más alta a nivel de ciudad con un 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Residencial del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de entrega de viviendas del gobierno y revitalización del esquema Compra con Ayuda | +0.8% | Nacional, con efectos concentrados en Londres, Birmingham, Mánchester | Medio plazo (2-4 años) |

| Oleada de inversión institucional en construcción para alquiler | +0.6% | Centros urbanos, especialmente Londres y Mánchester | Largo plazo (≥ 4 años) |

| Adopción de métodos modernos de construcción (MMC) y modular | +0.5% | Nacional, con adopción temprana en regiones de alta demanda | Largo plazo (≥ 4 años) |

| Mandato de neutralidad en carbono para 2050 que impulsa soluciones de vivienda con bajas emisiones de carbono | +0.4% | Nacional, con enfoque en cumplimiento normativo | Largo plazo (≥ 4 años) |

| Regeneración de suelo industrial degradado mediante fondos de Nivelación Territorial | +0.3% | Norte de Inglaterra, Midlands, determinadas áreas urbanas | Medio plazo (2-4 años) |

| Demanda de propiedad fraccional de vivienda habilitada por tecnología financiera | +0.2% | Londres, Mánchester, mercados urbanos de alto valor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Entrega de Viviendas del Gobierno y Revitalización del Esquema Compra con Ayuda

El Parlamento ha impuesto objetivos anuales obligatorios de planificación de 371.000 viviendas, un incremento del 22% respecto a la directriz anterior, obligando a las autoridades locales a alinear las decisiones de zonificación con las métricas nacionales de asequibilidad. Un paquete de apoyo de USD 3.750 millones anunciado en noviembre de 2024 duplica el fondo de garantía ENABLE Build hasta USD 2.500 millones, desbloqueando específicamente el crédito para constructores pequeños y medianos y promotores especializados en alquiler. Las evaluaciones preliminares sugieren que las medidas podrían catalizar más de 20.000 inicios de obra adicionales para 2027, aunque el avance depende de la capacidad de los departamentos de planificación y de la velocidad del procesamiento digital de permisos. La revitalización de instrumentos de participación en el capital al estilo de Compra con Ayuda también está amplificando la demanda de compradores por primera vez en ciudades regionales, sustentando las carteras de transacciones para los promotores privados. En conjunto, estas intervenciones sustentan el libro de pedidos a futuro del mercado de construcción residencial del Reino Unido[1]Departamento de Nivelación Territorial, Vivienda y Comunidades, "Paquete de Apoyo a la Construcción de Viviendas 2024," GOV.UK, gov.uk.

Oleada de Inversión Institucional en Construcción para Alquiler

El parque de viviendas de construcción para alquiler completado supera ya las 100.000 unidades, lo que representa aproximadamente el 2% del parque de alquiler privado y atrae capital a largo plazo de fondos de pensiones que buscan rendimientos ligados a la inflación. Los acuerdos de financiación anticipada se concentran en los corredores de Londres y Mánchester, donde la densidad de población respalda la economía de la gestión profesional de inmuebles. Se espera que la legislación planificada sobre los derechos de los inquilinos, que eleva los estándares mínimos de calidad, impulse una mayor consolidación hacia arrendadores institucionales capaces de absorber los costes de cumplimiento normativo. El giro estratégico de la compra para alquiler hacia el alquiler de uso específico está ampliando la resiliencia de ingresos para los contratistas centrados en la entrega de edificios multifamiliares, reforzando así los compromisos de volumen plurianuales dentro del mercado de construcción residencial del Reino Unido.

Adopción de Métodos Modernos de Construcción y Modular

La penetración de los MMC ascendió al 16% de los inicios de obra nacionales en 2024, frente al 9% de siete años antes, en respuesta a la escasez de mano de obra cualificada y a unas expectativas más exigentes de reducción de carbono. Los módulos de precisión industrial pueden reducir el tiempo de construcción en un 50% y recortar el consumo energético operacional en más de la mitad en comparación con las obras de mampostería, una propuesta de valor convincente a medida que la inflación salarial eleva los presupuestos de mano de obra en obra. Las políticas de contratación pública reservan ahora segmentos del Programa de Viviendas Asequibles para proyectos volumétricos, acelerando las carteras de pedidos para los fabricantes de módulos. Persisten desafíos en torno al capital inicial y a la vida útil de diseño de 60 años que los prestamistas perciben como inferior a la de las estructuras tradicionales; sin embargo, la innovación en procesos y la suscripción del sector público continúan apoyando el avance del segmento en todo el mercado de construcción residencial del Reino Unido[2]Make UK, "Vivienda Modular: Estado del Sector 2025," MAKE UK, makeuk.org.

Mandato de Neutralidad en Carbono para 2050 que Impulsa Soluciones de Vivienda con Bajas Emisiones de Carbono

Treinta y cinco grandes constructores de viviendas han firmado la carta de transición del Centro de Viviendas del Futuro (Future Homes Hub), estableciendo rutas basadas en métricas para comprimir el carbono embebido y operacional en las carteras de proyectos. Los requisitos de evaluaciones del ciclo de vida y las especificaciones preparadas para bombas de calor ya están influyendo en las negociaciones con proveedores, empujando a los sectores de fabricación de acero, acristalamiento y aislamiento hacia huellas de emisiones bajas verificadas. Los participantes del mercado anticipan una migración sostenida del calefacción a gas natural, con regulaciones de cero emisiones de carbono para nuevas viviendas programadas para endurecerse nuevamente en 2028. Estas obligaciones estimulan la innovación en modelado energético digital y en la fabricación de componentes fuera de obra, remodelando las estructuras de costes en todo el mercado de construcción residencial del Reino Unido[3]Centro de Viviendas del Futuro, "Plan de Transición a Cero Emisiones Netas para Constructores de Viviendas 2025," FUTURE HOMES HUB, futurehomeshub.org.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la inflación de materiales de construcción | -0.7% | Nacional, con efectos agudos en las regiones de mayor volumen | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada y envejecimiento de la fuerza laboral | -0.5% | Nacional, con especial afectación en proyectos complejos | Medio plazo (2-4 años) |

| Cuellos de botella en la conexión a la red eléctrica para proyectos totalmente eléctricos | -0.4% | Zonas de alto crecimiento, nuevas áreas de desarrollo | Largo plazo (≥ 4 años) |

| Divergencia post-Brexit de las normas de productos de construcción | -0.3% | Nacional, con interrupciones en la cadena de suministro | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Inflación de Materiales de Construcción

La madera, el acero y los áridos experimentaron aumentos de precios acumulados superiores al 70% entre 2021 y 2023, ampliando los diferenciales de licitación y provocando una oleada de insolvencias entre contratistas. Aunque los índices de referencia se moderaron a principios de 2025, los contratos a plazo siguen incorporando una subida del 17% hasta 2028, comprimiendo los márgenes de los promotores en los proyectos marginales. Los constructores más pequeños, que a menudo operan con escasos márgenes de capital circulante, siguen siendo los más expuestos, lo que conduce a liberaciones selectivas de bancos de suelo y al aplazamiento de proyectos opcionales. Esta volatilidad de costes socava los objetivos de volumen a corto plazo del mercado de construcción residencial del Reino Unido e incentiva la rápida adopción de componentes modulares con precios estables.

Cuellos de Botella en la Conexión a la Red Eléctrica para Proyectos Totalmente Eléctricos

Las colas de conexión de hasta cuatro años están retrasando miles de viviendas planificadas, con National Grid admitiendo un desequilibrio entre la capacidad reservada y la demanda energética real. Los análisis de consultores de planificación indican que la infraestructura existente podría dar servicio a 2,5 veces más viviendas si se modernizaran las normas de reserva. El cuello de botella obliga a los promotores a rediseñar los sistemas mecánicos hacia soluciones de calefacción híbrida de transición, incrementando el gasto de capital y amenazando la alineación con los objetivos de cero emisiones netas. A menos que las reformas de liberación de capacidad se aceleren, estos retrasos moderarán las trayectorias de entrega en el mercado de construcción residencial del Reino Unido, en particular para los emplazamientos de alta densidad dependientes de redes de calefacción eléctrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Densificación Urbana Impulsa el Crecimiento de los Apartamentos

Se prevé que el segmento de apartamentos y condominios registre una CAGR del 5,12%, superando a las villas y casas unifamiliares, aunque los formatos unifamiliares concentraron el 64,32% de la cuota del mercado de construcción residencial del Reino Unido en 2025. El capital institucional de construcción para alquiler, los incentivos regulatorios para la zonificación de mayor densidad y los cambios de estilo de vida entre los grupos demográficos más jóvenes impulsan la adopción de viviendas multifamiliares en los principales nodos de empleo. Los productos de mayor altura también se alinean con las agendas de sostenibilidad municipales, ya que las huellas más densas reducen las emisiones per cápita y los costes de infraestructura. Por el contrario, las villas suburbanas mantienen su dominio en los submercados exteriores a las ciudades, aprovechando las pautas de trabajo a distancia y las preferencias por espacios al aire libre privados. Las reformas de planificación que reducen los mínimos de aparcamiento y favorecen la conversión de suelo industrial degradado continúan inclinando la oferta incremental hacia los apartamentos, garantizando un reequilibrio estructural dentro del mercado de construcción residencial del Reino Unido.

El cumplimiento de las normas de seguridad posteriores al incendio de Grenfell ha elevado los costes por metro cuadrado, pero los promotores mitigan cada vez más el gasto mediante paneles de fachada prefabricados y protocolos de control de calidad digitales. El segmento se beneficia de indicadores de rendimiento de alquiler transparentes, que alientan la entrada de fondos de pensiones y elevan las carteras de compras anticipadas a niveles récord. Las villas siguen siendo la opción preferida para compradores de alto patrimonio y para ubicaciones donde la oferta de suelo supera los imperativos de densidad; sin embargo, incluso estos proyectos adoptan componentes semi-prefabricados para controlar los costes. Los estilos de construcción híbridos, por lo tanto, sostienen ambos segmentos de volumen, reforzando flujos de ingresos diversificados en todo el mercado de construcción residencial del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Construcción: La Renovación Gana Impulso

La actividad de obra nueva mantuvo el 76,55% del tamaño del mercado de construcción residencial del Reino Unido en 2025; no obstante, las renovaciones están llamadas a ofrecer una CAGR del 3,92% a medida que las políticas fiscales y de sostenibilidad recompensan la reutilización adaptativa. La regeneración de Blackpool por valor de USD 112,5 millones y la rehabilitación del Centro Selby por valor de USD 25 millones ilustran el apalancamiento de la financiación pública en la transformación de activos comerciales vacíos en viviendas de ingresos mixtos. Los proyectos de renovación gozan de aprobaciones expeditas y generalmente eluden las métricas de ganancia neta de biodiversidad exigidas para los proyectos en suelo no urbanizable, lo que permite una realización más rápida de los compromisos de capital. Además, las consideraciones sobre el carbono embebido revelan ahorros de hasta el 75% frente a la demolición y reconstrucción, ofreciendo ventajas de cumplimiento normativo antes del endurecimiento del presupuesto de carbono previsto para 2028.

No obstante, la imprevisibilidad estructural de los activos históricos puede inflar los presupuestos de contingencia, y la Norma de Viviendas del Futuro obligará a realizar renovaciones energéticas profundas a partir de 2025. Para mitigar el riesgo, los promotores emplean levantamientos lidar de penetración en el suelo y gemelos digitales que modelan las actualizaciones de la cadena de carga antes de la contratación. Las instituciones financieras ya establecen los convenios de los préstamos para renovación en función de métricas de carbono verificadas, inclinando el coste del capital hacia resultados de rehabilitación. Este cambio de ecosistema debería elevar gradualmente la contribución de la renovación al volumen, pero no desplazará a la obra nueva como ancla del mercado de construcción residencial del Reino Unido.

Por Método de Construcción: Los MMC Superan las Barreras de Coste

Los métodos modernos de construcción captaron una cuota del 30,15% del tamaño del mercado de construcción residencial del Reino Unido en 2025 y se proyecta que crezcan a una CAGR del 5,79%, reflejando la escalada de las presiones salariales y el incremento de la confianza regulatoria en la precisión industrial. Los compradores públicos están exigiendo cuotas de MMC, y los principales constructores de viviendas se están integrando verticalmente en plantas de fabricación de módulos para asegurar el suministro. La intensidad de capital sigue siendo un obstáculo; muchas empresas emergentes colapsaron bajo las exigencias de capital circulante antes de alcanzar la escala necesaria. Sin embargo, la mayor visibilidad de la cartera de pedidos tras las garantías gubernamentales está reduciendo ahora el riesgo percibido y ampliando la aceptación por parte de los prestamistas.

Los métodos convencionales de construcción en obra, que aún concentran una cuota de mercado del 69,85%, se apoyan en redes de subcontratación consolidadas y en una secuenciación flexible, atributos valorados en parcelas de baja altura o de relleno irregular. Sin embargo, la crónica escasez de habilidades artesanales está erosionando su ventaja en costes, con los salarios de albañiles cualificados superando los USD 37 por hora en Londres. A lo largo del horizonte de previsión, se espera que los modelos de entrega híbridos, como los muros panelizados instalados sobre estructuras tradicionales de losa y armazón, dominen el mercado, combinando eficiencia con flexibilidad de diseño. Esta evolución contribuye a la expansión general de la capacidad dentro del mercado de construcción residencial del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Inversión: El Sector Público Acelera

El capital privado mantuvo el 60,45% de la cuota de mercado en 2025, ya que los grandes constructores de viviendas utilizaron créditos renovables para rotar los bancos de suelo. No obstante, la inversión pública crece a una CAGR del 5,35% tras el paquete de apoyo de USD 3.750 millones que amplió las garantías de crédito para los constructores de las pymes. La financiación directa del gobierno aborda ahora la rehabilitación de suelo industrial degradado, los déficits de infraestructura y el arrendamiento fuera de balance para los proveedores de vivienda asequible. Las estructuras de colaboración público-privada comparten cada vez más el riesgo en grandes extensiones urbanas, canalizando las reservas de suelo municipal hacia comunidades de tenencia mixta que cumplen las especificaciones de cero emisiones netas.

Las asignaciones institucionales de las compañías de seguros continúan dominando los flujos privados, favoreciendo los formatos de alquiler estabilizado y de vivienda para mayores con rendimientos de tesorería predecibles. Sin embargo, la incertidumbre fiscal y la volatilidad de los tipos de interés han moderado la adquisición especulativa de suelo, llevando a los promotores a vincular las opciones de suelo a los hitos de zonificación. La convergencia de estas tendencias diversifica los canales de financiación y sustenta la continuidad de la entrega en todo el mercado de construcción residencial del Reino Unido.

Análisis Geográfico

Londres concentra el 29,10% de la cuota del mercado de construcción residencial del Reino Unido, gracias a la profundidad de los fondos de capital internacional y a la constante migración de trabajadores de las industrias de alto valor añadido. Las orientaciones anuales de planificación han sido limitadas a 80.000 unidades para reflejar las restricciones de infraestructura; sin embargo, proyectos como el de Riverside Sunderland por valor de USD 37,5 millones como prueba de concepto subrayan cómo las subvenciones públicas pueden desbloquear suelo industrial degradado paralizado en los distritos periféricos. La construcción para alquiler, la covivienda y los microapartamentos de lujo representan los subformatos de más rápido crecimiento, ya que las relaciones precio-renta restringen la propiedad plena, intensificando la demanda de alquileres gestionados profesionalmente.

Mánchester ejemplifica el éxito de la nivelación territorial, con una CAGR del 4,55% sustentada por las mejoras de transporte, la creación de empleo en el sector de los medios de comunicación y la tecnología, y un sistema de planificación municipal orientado al relleno de alta densidad. Los grandes mandatos institucionales están avalando bloques enteros del centro urbano, comprimiendo el riesgo de entrega y elevando la certeza del volumen de construcción. En Birmingham, los proyectos del legado de los Juegos de la Mancomunidad y las extensiones del metro refuerzan el atractivo de la vivienda en suelo industrial degradado, aunque la escasez de mano de obra ocasionalmente alarga los calendarios de programa. Estos dos núcleos metropolitanos amplían colectivamente el conjunto de oportunidades para el mercado de construcción residencial del Reino Unido, absorbiendo una cuota creciente de las asignaciones de subvenciones públicas.

El resto del Reino Unido abarca condiciones diversas. Los corredores de regeneración del norte aprovechan USD 85 millones en subvenciones para suelo industrial degradado para reconvertir parcelas industriales en desuso, mientras que las regiones costeras persiguen proyectos orientados al estilo de vida para atender a trabajadores a distancia. Las autoridades rurales afrontan presión demográfica, pero atraen desarrollos unifamiliares de lujo donde los obstáculos de planificación son menores. Las brechas de infraestructura, el parque de viviendas envejecido y la heterogeneidad de los pequeños solares requieren soluciones a medida; sin embargo, la cofinanciación gubernamental y los proyectos piloto de construcción modular están activando de forma incremental la oferta de suelo latente. En conjunto, estas dinámicas amplían la dispersión geográfica y reducen la dependencia excesiva de cualquier ciudad concreta dentro del mercado de construcción residencial del Reino Unido.

Panorama Competitivo

La concentración del mercado se está intensificando a medida que las ventajas de escala en la contratación, la consolidación de suelo y el cumplimiento normativo se vuelven más determinantes. La adquisición de Redrow por parte de Barratt Developments por USD 3.125 millones crea una empresa capaz de entregar más de 22.000 unidades anuales y generar USD 9.400 millones en ingresos, aumentando la presión competitiva sobre los actores de tamaño medio. La decisión de Bellway de abandonar su persecución de Crest Nicholson por USD 900 millones demuestra una mayor selectividad, con los adquirentes favoreciendo la solidez del balance y la complementariedad geográfica sobre las ganancias de volumen puro.

La adopción de tecnología diferencia a los constructores de primer nivel. Las inversiones en BIM, robótica en obra y análisis de contratación impulsados por IA comprimen los plazos de construcción y mejoran la previsibilidad de costes. El prototipo de aldea impresa en 3D de Versarien en Accrington, presupuestado en USD 7,5 millones para 46 viviendas, señala cómo la fabricación aditiva podría transformar los paradigmas tradicionales de ladrillo y bloque si se resuelven los obstáculos de escalabilidad. Las estrategias de resiliencia de la cadena de suministro, incluida la integración vertical de plantas de estructura de madera y las empresas conjuntas con proveedores de redes eléctricas, protegen los márgenes frente a la inflación de materiales y los retrasos de infraestructura.

La regulación también moldea la rivalidad. La certificación más estricta de seguridad en la edificación eleva los costes fijos generales, favoreciendo a las empresas con sólidas funciones de cumplimiento normativo. Mientras tanto, el endurecimiento de los requisitos de divulgación ESG alienta a los pioneros a pilotar hormigón bajo en carbono y acero reciclado, captando primas de financiación verde. Como resultado, el mercado de construcción residencial del Reino Unido está evolucionando de una competencia centrada en el volumen hacia una competencia centrada en las capacidades, con los actores del decil medio buscando fusiones o nichos especializados para mantenerse viables.

Líderes de la Industria de Construcción Residencial del Reino Unido

Barratt Developments plc

Persimmon plc

Taylor Wimpey plc

Bellway plc

Redrow plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: El Gobierno introdujo un paquete de apoyo a la construcción de viviendas por valor de USD 3.750 millones, duplicando las garantías ENABLE Build hasta USD 2.500 millones y con el objetivo de más de 20.000 nuevas viviendas en todo el país.

- Octubre de 2024: Barratt Developments completó su adquisición de Redrow por USD 3.125 millones, creando el mayor constructor de viviendas del Reino Unido por ingresos.

- Octubre de 2024: VINCI Construction acordó adquirir FM Conway, un especialista en mantenimiento del espacio público con una facturación de USD 725 millones, sujeto a la aprobación regulatoria.

- Octubre de 2024: El Fondo de Liberación de Suelo Industrial Degradado por valor de USD 85 millones fue adjudicado a 54 consejos municipales para preparar emplazamientos para 5.200 viviendas, incluidos proyectos en Mánchester y Eastbourne.

Alcance del Informe del Mercado de Construcción Residencial del Reino Unido

La construcción residencial incluye la construcción en viviendas unifamiliares o bifamiliares que están o van a ser ocupadas o utilizadas, principalmente con fines residenciales.

El informe incluye un análisis de antecedentes completo de la segmentación de la Industria de Construcción Residencial del Reino Unido, incluyendo la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto del COVID-19.

La Segmentación de la Industria de Construcción Residencial del Reino Unido está segmentada por tipo (villas y casas unifamiliares, condominios y apartamentos). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Apartamentos y Condominios |

| Villas y Casas Unifamiliares |

| Obra Nueva |

| Renovación |

| Construcción Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Londres |

| Birmingham |

| Mánchester |

| Resto del Reino Unido |

| Por Tipo | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | |

| Por Tipo de Construcción | Obra Nueva |

| Renovación | |

| Por Método de Construcción | Construcción Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Geografía | Londres |

| Birmingham | |

| Mánchester | |

| Resto del Reino Unido |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción residencial del Reino Unido en 2026?

El mercado está valorado en USD 123.430 millones en 2026, con una previsión de alcanzar USD 143.860 millones en 2031.

¿Qué tipo de vivienda está creciendo más rápidamente?

Se prevé que los apartamentos y condominios crezcan a una CAGR del 5,12% hasta 2031, reflejando la densificación urbana y la demanda institucional de alquiler.

¿Qué papel desempeñarán los métodos modernos de construcción?

Los MMC ya representan casi un tercio de la producción y se espera que crezcan a una CAGR del 5,79%, impulsados por la escasez de mano de obra y los requisitos de sostenibilidad.

¿Cómo están influyendo las políticas gubernamentales en la inversión?

Un paquete de apoyo de USD 3.750 millones, las subvenciones para suelo industrial degradado y los objetivos obligatorios de vivienda están acelerando la financiación del sector público y reduciendo el riesgo de las carteras privadas.

¿Qué región ofrece el crecimiento más rápido?

Mánchester lidera la expansión a nivel de ciudad con una CAGR del 4,55% gracias a las mejoras de infraestructura, la creación de empleo y los marcos de planificación favorables.

Última actualización de la página el: