Tamaño y Cuota del Mercado de Construcción Residencial de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.35 Billones de dólares |

| Tamaño del Mercado (2026) | 1.41 Billones de dólares |

| Tamaño del Mercado (2031) | 1.76 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

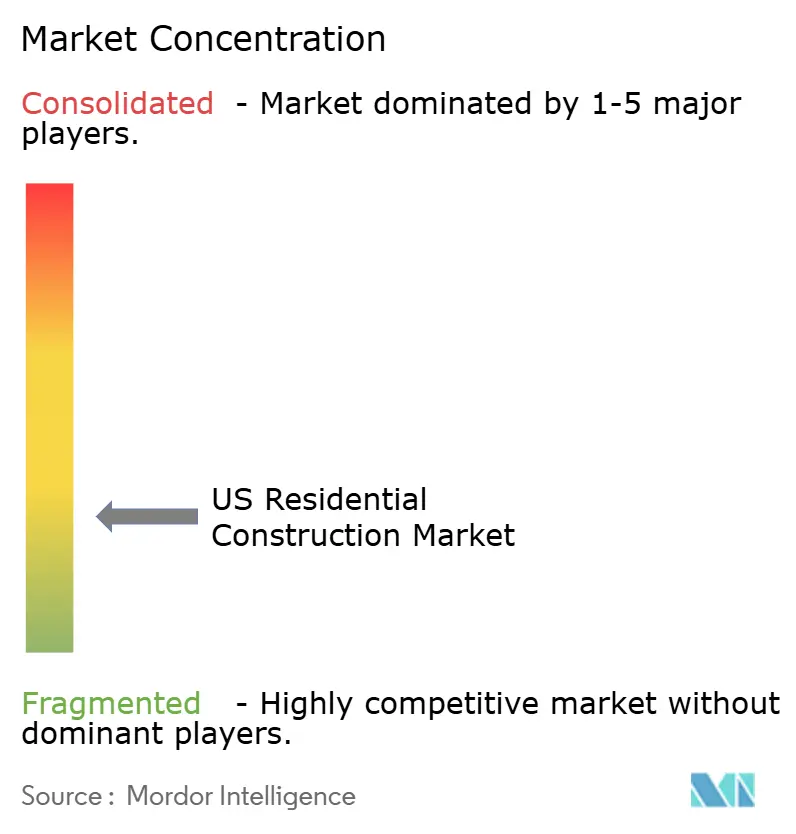

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Residencial de EE. UU. por Mordor Intelligence

El tamaño del mercado de construcción residencial de EE. UU. en 2026 se estima en USD 1,41 billones, creciendo desde el valor de 2025 de USD 1,35 billones con proyecciones para 2031 que muestran USD 1,76 billones, creciendo a una CAGR del 4,53% durante 2026-2031. El sólido impulso demográfico, las mayores asignaciones de capital institucional y la acelerada adopción tecnológica anclan esta expansión, incluso mientras los promotores navegan los cambios cíclicos en las tasas hipotecarias. La migración hacia las áreas metropolitanas del Cinturón Solar, las reformas de zonificación favorables y los incentivos federales de eficiencia energética amplían la base de demanda. Los constructores se diferencian cada vez más mediante la prefabricación, la impresión en 3D y las plataformas de gestión de proyectos basadas en datos, mientras que los crecientes riesgos de seguros y suministro de agua obligan a la diversificación geográfica. En conjunto, estas fuerzas reconfiguran el mercado de construcción residencial de EE. UU. como una oportunidad de infraestructura estratégica en lugar de un instrumento sensible a las tasas de ciclo corto.

Conclusiones Clave del Informe

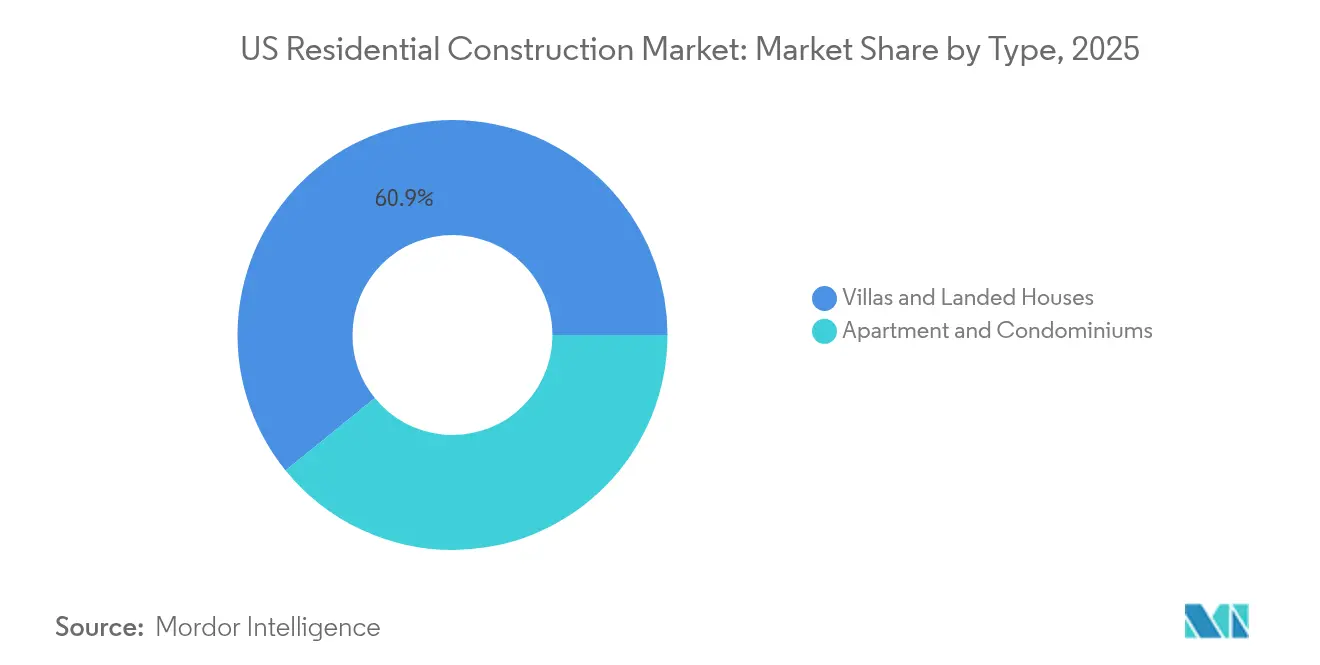

- Por tipo, las villas y casas en terreno representaron el 60,85% del tamaño del mercado de construcción residencial de EE. UU. en 2025; se prevé que los apartamentos y condominios se expandan a una CAGR del 6,02% hasta 2031.

- Por tipo de construcción, la actividad de obra nueva representó el 69,05% de la cuota del mercado de construcción residencial de EE. UU. en 2025, mientras que se proyecta que la renovación crezca a una CAGR del 5,61% hasta 2031.

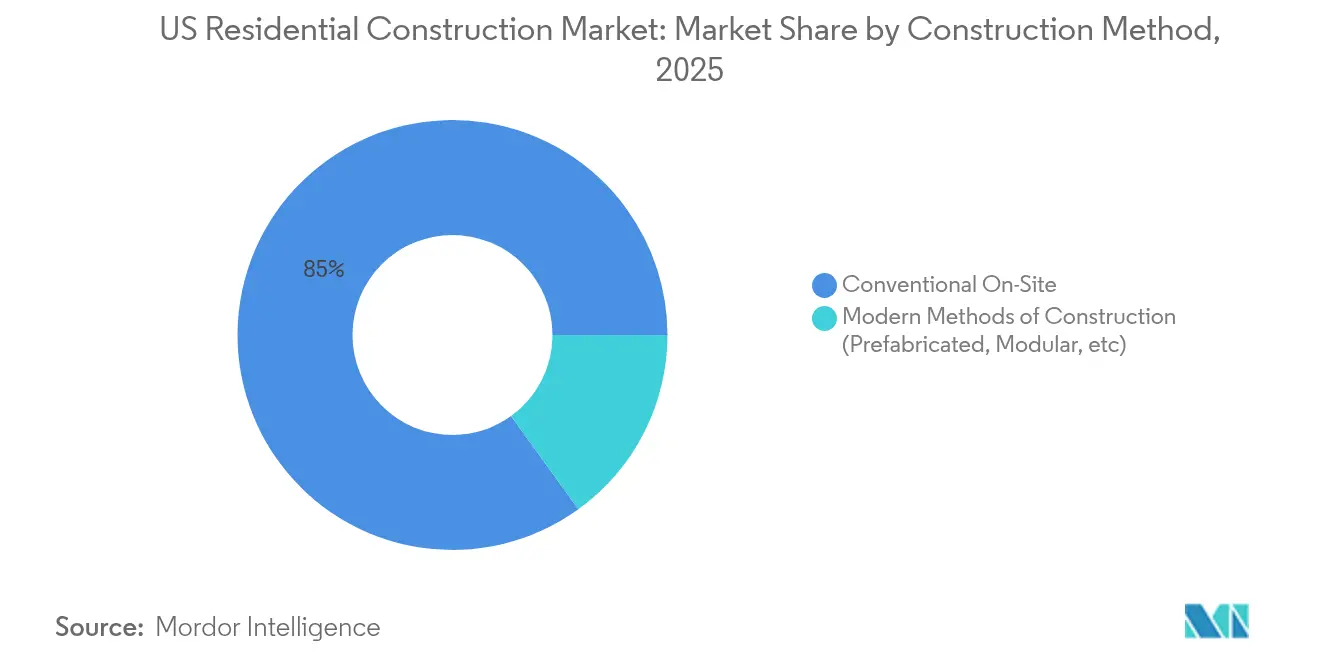

- Por método de construcción, las técnicas convencionales en sitio comprendieron el 84,95% del tamaño del mercado de construcción residencial de EE. UU. en 2025; los métodos modernos de construcción crecen a una CAGR del 7,62% hasta 2031.

- Por fuente de inversión, el capital privado captó el 91,92% de la cuota del mercado de construcción residencial de EE. UU. en 2025, mientras que se prevé que la financiación pública aumente a una CAGR del 6,63% hasta 2031.

- Por región, el Sureste mantuvo el 41,12% de la cuota del mercado de construcción residencial de EE. UU. en 2025, mientras que el Oeste avanza a una CAGR del 5,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Residencial de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La caída de las tasas hipotecarias mejora la asequibilidad | +1.2% | Nacional, con mayor impacto en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Auge en la formación de hogares de la generación millennial | +0.8% | Nacional, concentrado en los corredores de crecimiento del Sureste y el Oeste | Largo plazo (≥ 4 años) |

| Flujos de capital institucional hacia el alquiler de obra nueva | +0.7% | Mercados principales del Sureste y el Oeste, expandiéndose hacia áreas metropolitanas secundarias | Mediano plazo (2-4 años) |

| El envejecimiento del parque de viviendas impulsa la remodelación | +0.6% | Nacional, con énfasis en los mercados históricos del Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Reformas de zonificación estatales para mayor densidad | +0.5% | Estados de la Costa Oeste, expandiéndose hacia municipios progresistas del Noreste | Largo plazo (≥ 4 años) |

| Los créditos fiscales del IRA para bombas de calor aceleran las retrofits | +0.4% | Nacional, con mayor adopción en regiones de clima frío | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Caída de las Tasas Hipotecarias Mejora la Asequibilidad

Las tasas hipotecarias que bajan del 7% a cerca del 6% hacia finales de 2025 restauran aproximadamente el 15% de poder adquisitivo adicional, estimulando la demanda de viviendas nuevas en todos los segmentos de precio. El contexto de tasas a la baja afloja el "bloqueo de tasas" que mantuvo a los propietarios actuales al margen, empujando a más compradores hacia la obra nueva. Los compradores por primera vez conforman ahora la mayoría de los préstamos financiados y prefieren viviendas energéticamente eficientes y preparadas para la tecnología. Los constructores responden con superficies menores y paquetes de hogar inteligente, especialmente en áreas metropolitanas secundarias con abundante empleo. El efecto combinado es una curva de demanda más amplia y resiliente, que amortigua el mercado de construcción residencial de EE. UU. frente a la futura volatilidad de las tasas.

Auge en la Formación de Hogares de la Generación Millennial

Los millennials de entre 28 y 43 años contribuirán con aproximadamente el 70% de la creación de nuevos hogares hasta 2030, impulsando una demanda estructural que trasciende las fluctuaciones económicas a corto plazo. Su preferencia por comunidades transitables y con abundantes servicios acelera los proyectos de mayor densidad cerca de los nodos de transporte. Las expectativas digitales del grupo hacen indispensables el acceso sin contacto, la integración solar y el mantenimiento gestionado mediante aplicaciones. Las áreas metropolitanas del Cinturón Solar, como Austin y Raleigh, atraen un interés desproporcionado debido a los menores costos de vida y los sólidos mercados laborales. Esta ola demográfica sustenta la visibilidad del volumen a largo plazo en los segmentos de vivienda unifamiliar y multifamiliar[1]Departamento del Tesoro de EE. UU., "Reembolsos de Energía para el Hogar del IRA," home.treasury.gov.

Flujos de Capital Institucional hacia el Alquiler de Obra Nueva

Los inversores institucionales destinan más de USD 50.000 millones anuales a comunidades de alquiler unifamiliar y de alquiler de obra nueva (BTR, por sus siglas en inglés), reformando los estándares de producto y los requisitos de volumen. Los desarrollos BTR favorecen planos de planta estandarizados, acabados duraderos y mantenimiento centralizado, lo que eleva los costos por unidad pero mejora la economía del ciclo de vida. La concentración de capital en las áreas metropolitanas del Cinturón Solar lleva la capacidad de construcción al límite, lo que impulsa un mayor uso de soluciones modulares y de paneles. El enfoque de los inversores en flujos de caja predecibles impulsa aún más la demanda de materiales de bajo carbono y bajo mantenimiento. Como resultado, la ola BTR incorpora un nuevo segmento de clientes estable dentro del mercado de construcción residencial de EE. UU.

El Envejecimiento del Parque de Viviendas Impulsa la Remodelación

La vivienda media en EE. UU. tiene aproximadamente 40 años de antigüedad, y el 38% de las viviendas son anteriores a 1980, lo que requiere importantes actualizaciones de sistemas. Las retrofits de eficiencia energética impulsadas por créditos federales promedian entre USD 25.000 y 50.000 e incluyen instalaciones de bombas de calor ahora elegibles para incentivos fiscales del 30%. Las renovaciones frecuentemente alcanzan valores de proyecto similares a los de obra nueva en áreas metropolitanas con escasez de suelo, ampliando efectivamente las cargas de trabajo de construcción. Los contratistas que equilibran la renovación y las obras de nueva planta pueden mitigar los vaivenes cíclicos, mientras que los oficios especializados —climatización, aislamiento y electricidad— experimentan una demanda sostenida y primas salariales. El auge de las retrofits añade así una capa secular al perfil de crecimiento del mercado de construcción residencial de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada | -0.9% | Nacional, con impactos agudos en los mercados de alto crecimiento del Cinturón Solar | Mediano plazo (2-4 años) |

| Costos de materiales volátiles | -0.6% | Nacional, con variaciones regionales basadas en costos de transporte | Corto plazo (≤ 2 años) |

| Incrementos en las primas de seguros en zonas de riesgo climático | -0.4% | Regiones costeras y zonas propensas a incendios forestales en el Oeste | Largo plazo (≥ 4 años) |

| Moratorias de construcción por escasez de agua | -0.3% | Región Suroeste, especialmente Arizona y Nevada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada

Las nóminas de construcción siguen siendo casi 400.000 trabajadores por debajo de su máximo de 2007, lo que infla los salarios entre un 15 y un 20% en las áreas metropolitanas de rápido crecimiento. La escasez en los oficios especializados prolonga los cronogramas y obliga a los constructores a mantener equipos internos más grandes o a pagar tarifas preferenciales a los subcontratistas. La incertidumbre en la política migratoria agrava las brechas regionales, particularmente en Texas y Florida. Estas presiones aceleran la inversión en robótica, prefabricación e impresión en 3D, aunque los períodos de puesta en marcha limitan el alivio a corto plazo. En consecuencia, la escasez de mano de obra lastra la producción proyectada y los márgenes en todo el mercado de construcción residencial de EE. UU.

Costos de Materiales Volátiles

Los precios de la madera han oscilado entre USD 300 y 1.200 por millar de pies tablares desde 2023, socavando la visibilidad de costos. El acero, el concreto y el cobre también fluctúan por las disrupciones en el suministro global y los cambios arancelarios, añadiendo un riesgo presupuestario del 8 al 12%. Los grandes constructores públicos se cubren con contratos a plazo, mientras que los pequeños contratistas absorben los impactos en los márgenes o reprician los trabajos a mitad de ciclo. Las disparidades regionales en fletes amplían aún más las brechas en los costos de entrega, orientando el desarrollo hacia mercados próximos a los materiales. La volatilidad persistente modera el apetito por el riesgo dentro del mercado de construcción residencial de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Apartamentos Lideran el Cambio hacia la Densidad Urbana

Los apartamentos y condominios captaron el 39,15% de la producción de 2025, por detrás de los formatos unifamiliares, aunque registrando la CAGR más rápida del segmento del 6,02% hasta 2031, impulsada por la liberalización del uso del suelo y la demanda de capital institucional. El apetito de los inversores por activos escalables generadores de renta y las preferencias de los millennials por comunidades transitables convergen para impulsar las carteras multifamiliares en corredores orientados al transporte. Los proyectos integran cada vez más salones de co-working, estacionamientos preparados para vehículos eléctricos y casilleros centralizados para paquetes al servicio de los estilos de vida digitales.

La construcción de vivienda unifamiliar se adapta mediante lotes más pequeños, viviendas pareadas y comodidades comunitarias que imitan la conveniencia urbana. Constructores como D.R. Horton han lanzado líneas de alquiler de viviendas independientes en Texas y Florida, reflejando la polinización cruzada entre segmentos. La disponibilidad de suelo y las normas de tasación siguen anclando a las villas y casas en terreno en el 60,85% del volumen de 2025, pero los formatos de mayor densidad van ganando terreno de forma constante a medida que los municipios persiguen mandatos de oferta de vivienda. En general, la evolución de la combinación de productos amplía el mercado de construcción residencial de EE. UU. direccionable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación se Acelera

La actividad de obra nueva retuvo una cuota del 69,05% en 2025, aunque los proyectos de renovación crecieron más rápido a una CAGR del 5,61% respaldados por el envejecimiento del parque de viviendas y el apoyo de los créditos fiscales. Los paquetes de retrofit energético, las ampliaciones de cocina y las conversiones de unidades de vivienda accesoria elevan los presupuestos típicos por encima de USD 75.000, rivalizando con las obras nuevas de entrada. Los contratistas especializados en flujos de trabajo en viviendas ocupadas ganan poder de fijación de precios y negocio recurrente.

Las carteras de proyectos crecen en los barrios históricos del Noreste y el Medio Oeste, donde la escasez de suelo frena el desarrollo de nueva planta. Constructores como Lennar han lanzado divisiones de remodelación dedicadas para cubrir el riesgo del ciclo y satisfacer la demanda de los clientes. El sólido nicho de las retrofits, por lo tanto, profundiza la resiliencia del tamaño del mercado de construcción residencial de EE. UU.

Por Método de Construcción: Los Métodos Modernos Ganan Terreno

Los procesos convencionales en sitio representaron el 84,95% de la producción de 2025, pero los métodos modernos —modular, de paneles e impresión en 3D— crecen a una CAGR del 7,62% hasta 2031. La fabricación fuera de sitio reduce la mano de obra en sitio hasta en un 40% y limita los retrasos por condiciones climáticas, lo que resulta atractivo en regiones de salarios elevados y clima variable.

Los grandes constructores nacionales se asocian con empresas emergentes de tecnología para escalar plantas de paneles y líneas de enmarcado robótico. Las subvenciones de investigación de USD 600.000 del HUD para viviendas impresas en 3D en Alaska ponen de relieve el apoyo de las políticas públicas. Aunque la aceptación normativa y la logística de transporte aún limitan la adopción, los métodos modernos están preparados para elevar la calidad y la velocidad, reforzando la productividad en toda la industria de construcción residencial de EE. UU.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Capital Privado Domina

Las entidades privadas financiaron el 91,92% del gasto en 2025, pero la inversión pública se acelera a una CAGR del 6,63% a través de subvenciones del HUD y bonos estatales de vivienda. Los programas federales como la iniciativa PRICE de USD 225 millones se dirigen a las mejoras de comunidades de viviendas prefabricadas, catalizando la demanda de contratistas en regiones con restricciones de asequibilidad.

Las alianzas público-privadas combinan suelo municipal con la experiencia de los constructores para cumplir los mandatos de vivienda inclusiva. Estados como California superponen bonos exentos de impuestos y bonificaciones de densidad, mientras que Florida se apoya en los ecosistemas privados BTR. La combinación de financiación mixta amplía el embudo de proyectos listos para iniciar obras, mejorando la liquidez en todo el mercado de construcción residencial de EE. UU.

Análisis Geográfico

El Sureste mantuvo una cuota del 41,12% en 2025, impulsado por la reubicación de empresas, los flujos de población y la zonificación favorable al crecimiento. Los corredores metropolitanos de Florida, desde Orlando hasta Tampa, lideran las emisiones de permisos, mientras que Georgia y Carolina del Norte atraen a empleadores de logística y tecnología que sostienen la demanda de vivienda. Las aprobaciones ágiles y la abundante tierra edificable permiten que las grandes comunidades de planificación integral escalen rápidamente, manteniendo el volumen incluso en medio del ruido del ciclo crediticio.

En contraste, el Oeste registra la CAGR más rápida del 5,71% hasta 2031, a pesar de la elevada carga regulatoria. Los mandatos de densidad de California, las autorizaciones de dúplex de Oregón y los incentivos de conservación de agua de Colorado reconfiguran la combinación de formatos hacia viviendas adosadas y apartamentos de mediana altura. Los promotores de Phoenix sortean las pruebas de disponibilidad de agua pero siguen lanzando carteras de más de 10.000 unidades, a menudo aprovechando soluciones de estructura modular para compensar la escasez de mano de obra. Los salarios del sector tecnológico en Seattle y Silicon Valley respaldan precios premium, amortiguando los riesgos de márgenes derivados de estrictos códigos de construcción ecológica.

El resurgimiento del Noreste muestra ganancias en los inicios de obra del 57,9% mensual y del 109,3% interanual, revirtiendo años de insuficiencia constructiva. La crónica escasez en Pensilvania activa las aprobaciones por derecho propio y las asignaciones de infraestructura, mientras que Massachusetts amplía la zonificación orientada al transporte para impulsar bloques de uso mixto. Las retrofits de viviendas de preguerra en Nueva York y Boston absorben oficios especializados, limitando la fuga de mano de obra hacia nuevas urbanizaciones. El Medio Oeste y el Suroeste mantienen trayectorias estables cerca de la media nacional, equilibrando la asequibilidad y la superficie disponible sin los extremos de auge y caída observados en otras partes. En conjunto, la diversidad regional distribuye el riesgo y la oportunidad en todo el mercado de construcción residencial de EE. UU.

Panorama Competitivo

La competencia sigue siendo fragmentada, con especialistas regionales que mantienen sólidas relaciones municipales mientras los gigantes nacionales aprovechan las ventajas de escala en suelo y aprovisionamiento. D.R. Horton, Lennar y PulteGroup aprovechan el poder de compra al por mayor para cubrirse frente a las fluctuaciones de materias primas, mientras que las empresas locales ganan terreno con diseño a medida e intimidad con el cliente. La adopción tecnológica diferencia en todos los ámbitos: la estimación basada en IA, los recorridos de ventas en realidad virtual y la detección de interferencias habilitada por BIM comprimen los tiempos de ciclo y las tasas de error[3]Comisión de Bolsa y Valores de EE. UU., "D.R. Horton 10-K," sec.gov.

Las adquisiciones estratégicas aceleran la consolidación; la compra de M.D.C. Holdings por parte de Sekisui House por USD 4.900 millones creó el quinto constructor más grande e importó técnicas japonesas de energía cero a los sitios de EE. UU. La adquisición de ODC Construction por parte de Asahi Kasei asegura capacidad especializada de enmarcado en el ajustado mercado laboral de Florida. Al mismo tiempo, las firmas boutique forman alianzas de banco de suelo o se reconvierten en especialistas BTR, atendiendo los mandatos institucionales mientras evitan la dinámica de la carrera por el volumen.

La innovación de productos también reconfigura el terreno disputado. Los líderes en vivienda prefabricada lanzan modelos conformes con el HUD con estética de construcción en sitio, ampliando el alcance de la asequibilidad. Los constructores en zonas de incendios forestales adoptan estructuras de acero, revestimientos de cemento y paisajismo resistente al fuego para restaurar la confianza de las aseguradoras. En general, la intensidad competitiva pivota desde el simple recuento de lotes hacia la tecnología, la gestión de riesgos y la alineación con los socios de capital, un cambio que refuerza los cimientos estructurales del mercado de construcción residencial de EE. UU.

Líderes de la Industria de Construcción Residencial de EE. UU.

D.R. Horton

Lennar Corporation

PulteGroup

NVR

Taylor Morrison

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Sekisui House finalizó su adquisición de M.D.C. Holdings por USD 4.900 millones, creando una plataforma de 15.067 cierres en 16 estados.

- Diciembre de 2024: El HUD emitió una exención temporal de las reglas de Construir en América, Comprar en América para paneles solares con el fin de acelerar planes de fabricación doméstica por USD 20.000 millones.

- Septiembre de 2024: El HUD publicó las reglas definitivas que revisan las Normas de Construcción y Seguridad de Viviendas Prefabricadas, con entrada en vigor en marzo de 2025.

- Agosto de 2024: Asahi Kasei Homes adquirió ODC Construction, con sede en Florida, para reforzar la capacidad de enmarcado y cimentación.

Alcance del Informe del Mercado de Construcción Residencial de EE. UU.

La construcción residencial es un proceso que implica la ampliación, renovación o construcción de una nueva vivienda o de espacios destinados a ser ocupados con fines residenciales. Estos espacios pueden ser desde alquileres, condominios y mansiones de lujo hasta proyectos de vivienda unifamiliar. El mercado de construcción residencial de Estados Unidos está segmentado por Tipo (Unifamiliar y Multifamiliar), por Tipo de Construcción (Nueva Construcción y Renovación), y por Ciudad (Nueva York, Los Ángeles, San Francisco, Washington D.C., Miami y Otras Ciudades). El informe ofrece tamaños de mercado y previsiones para el mercado de construcción residencial de Estados Unidos (en miles de millones de USD) para todos los segmentos anteriores.

| Apartamentos y Condominios |

| Villas y Casas en Terreno |

| Nueva Construcción |

| Renovación |

| Construcción Convencional en Sitio |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Noreste (Nueva York, Massachusetts, Pensilvania, etc.) |

| Medio Oeste (Illinois, Ohio, Míchigan, etc.) |

| Sureste (Florida, Georgia, Carolina del Norte, etc.) |

| Oeste (California, Washington, Colorado, etc.) |

| Suroeste (Texas, Arizona, Nuevo México, etc.) |

| Por Tipo | Apartamentos y Condominios |

| Villas y Casas en Terreno | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Método de Construcción | Construcción Convencional en Sitio |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Región | Noreste (Nueva York, Massachusetts, Pensilvania, etc.) |

| Medio Oeste (Illinois, Ohio, Míchigan, etc.) | |

| Sureste (Florida, Georgia, Carolina del Norte, etc.) | |

| Oeste (California, Washington, Colorado, etc.) | |

| Suroeste (Texas, Arizona, Nuevo México, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la construcción residencial de EE. UU. en 2026?

El gasto se sitúa en USD 1,41 billones en 2026.

¿Qué tasa de crecimiento se prevé para la construcción residencial de EE. UU. hasta 2031?

Se proyecta que el gasto total alcance USD 1,76 billones en 2031, lo que equivale a una CAGR del 4,53%.

¿Qué región lidera la producción en construcción residencial de EE. UU.?

El Sureste representa el 41,12% de la actividad de 2025 y mantiene la posición regional líder.

¿Qué segmento de producto se expande más rápido?

Los apartamentos y condominios avanzan a una CAGR del 6,02% hasta 2031, superando a todos los demás formatos.

¿Qué proporción del gasto total es financiada por capital privado?

Los inversores privados aportan el 91,92% del gasto de 2025, lo que los convierte en la fuente de financiación dominante.

¿Qué método de construcción gana terreno más rápidamente?

Los métodos modernos de construcción —como la edificación modular y de paneles— crecen a una CAGR del 7,62% hasta 2031.

Última actualización de la página el: