Tamaño y Participación del Mercado de Construcción Residencial de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

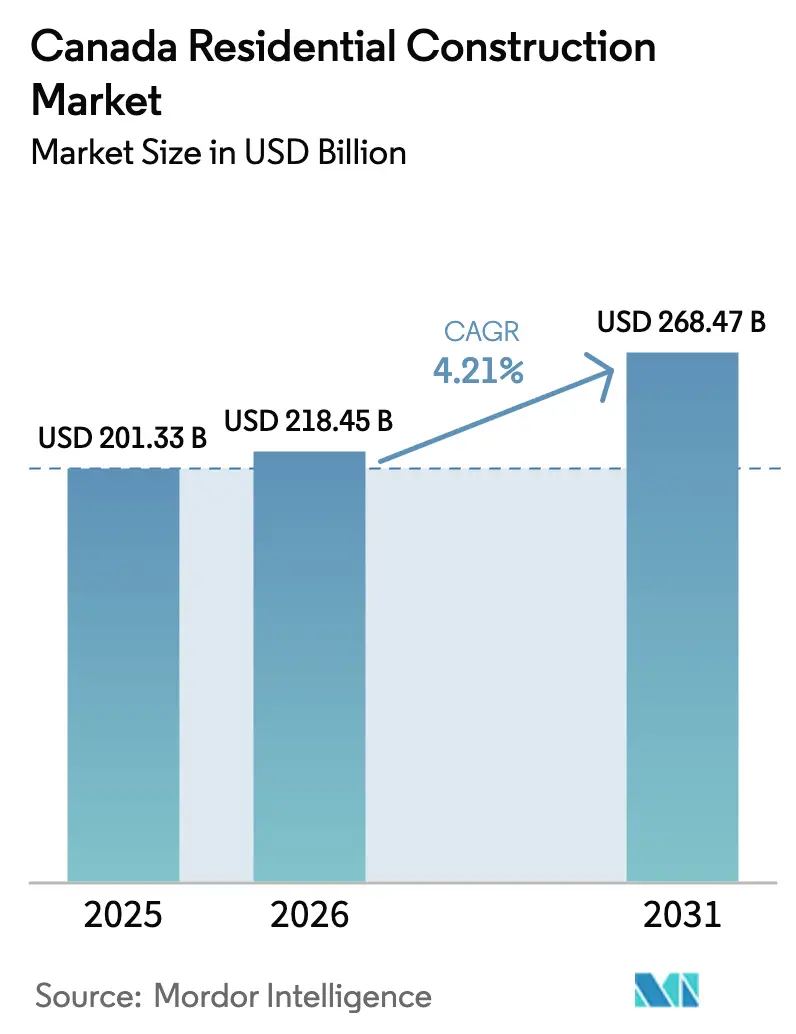

| Tamaño del mercado en el año base (2025) | 201.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 218.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 268.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

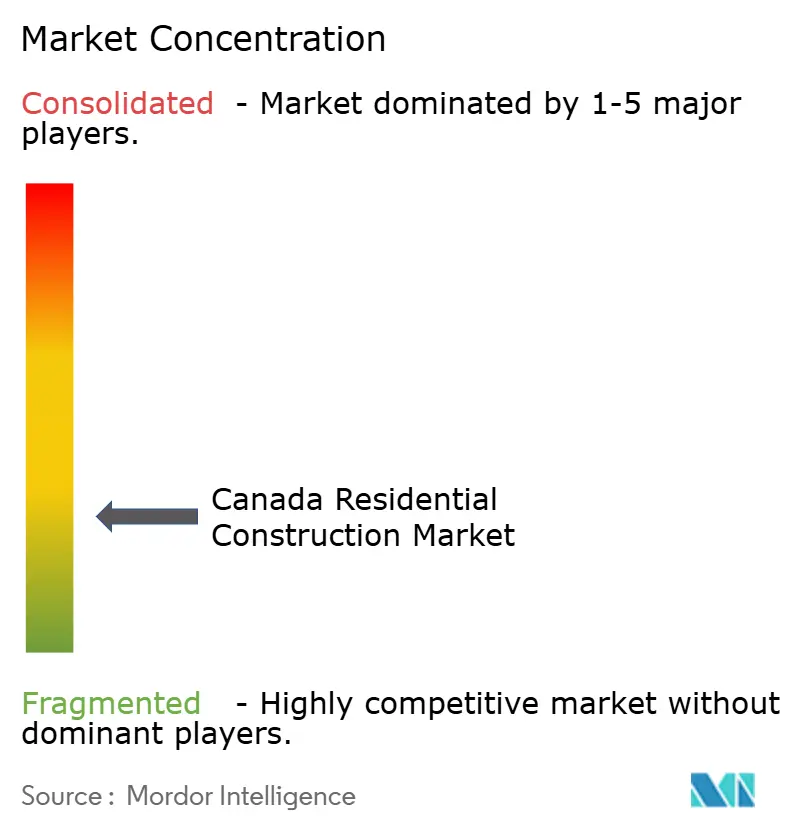

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción Residencial de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de construcción residencial de Canadá aumente de USD 210,33 millones a USD 218.450 millones en 2026 para alcanzar USD 268.470 millones en 2031, creciendo a una CAGR del 4,21% durante el período 2026-2031. El financiamiento federal que subvenciona los apartamentos de alquiler, la contratación con prioridad modular y las reformas de zonificación favorables a la densidad están redirigiendo el capital hacia la oferta de alquiler de construcción específica. La inmigración mantiene la formación de hogares elevada en las metrópolis de acceso, incluso cuando el límite federal a los residentes temporales modera el crecimiento de la demanda nacional. Los constructores están pivotando hacia métodos modulares controlados en fábrica para mitigar la escasez de mano de obra especializada, mientras que los municipios agilizan las aprobaciones de múltiples unidades para desbloquear terrenos de relleno urbano. Mientras tanto, los mayores costos de materiales y mano de obra comprimen los márgenes, incentivando la renovación sobre la demolición en el parque inmobiliario envejecido y acelerando la adopción de soluciones de madera baja en carbono y prefabricadas.

Conclusiones Clave del Informe

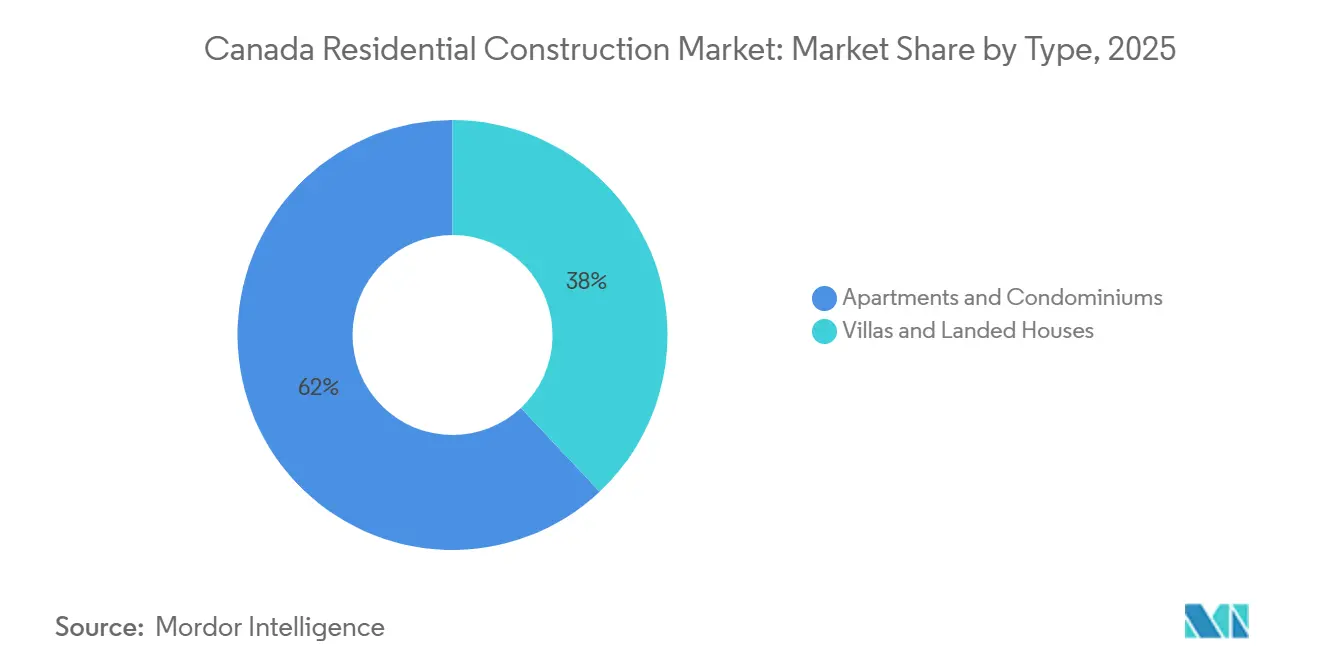

- Por tipo de vivienda, los apartamentos y condominios lideraron con el 62,0% de la participación del mercado de construcción residencial de Canadá en 2025 y es el segmento de mayor crecimiento con una CAGR del 6,30% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 59,4% del tamaño del mercado de construcción residencial de Canadá en 2025, y se proyecta que la renovación se expanda a una CAGR del 5,20% hasta 2031.

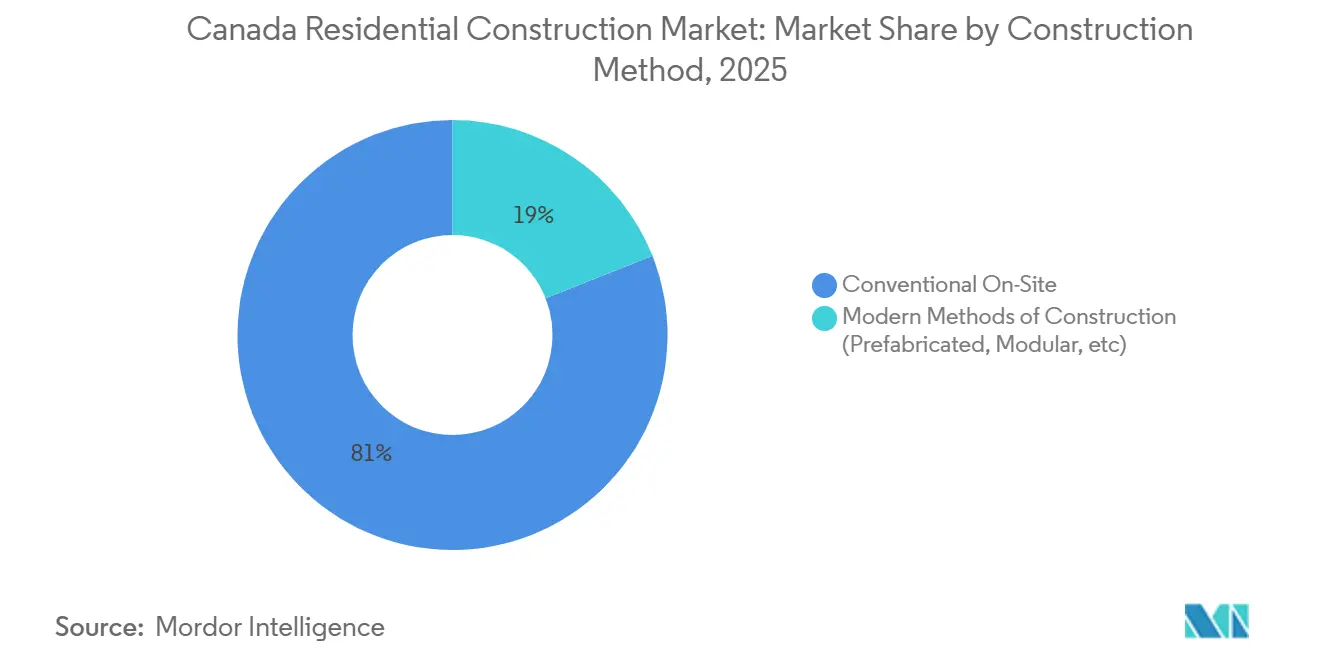

- Por método de construcción, los métodos convencionales en obra retuvieron el 81,0% de la participación del mercado de construcción residencial de Canadá en 2025, mientras que se prevé que los métodos modernos de construcción crezcan a una CAGR del 7,40% hasta 2031.

- Por fuente de inversión, la inversión privada representó el 78,0% de la actividad del mercado en 2025, aunque el financiamiento público se expandirá a una CAGR del 6,1% a medida que la CMHC escale los compromisos de préstamos hasta USD 56.250 millones para 2028.

- Por ciudad, Toronto capturó el 34,2% del tamaño del mercado de construcción residencial de Canadá en 2025, mientras que se espera que Calgary registre el mayor crecimiento con una CAGR del 6,8% hasta 2031, impulsado por la migración interprovincial y aprobaciones más rápidas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción Residencial de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos federales de vivienda y financiamiento de la CMHC | +1.2% | Nacional, concentrado en Toronto, Vancouver, Montreal | Mediano plazo (2-4 años) |

| Crecimiento poblacional y demanda impulsada por la inmigración | +0.9% | Nacional; más fuerte en Toronto, Vancouver, Calgary | Corto plazo (≤ 2 años) |

| Deterioro de la asequibilidad de la vivienda en propiedad | +0.8% | Toronto, Vancouver; efecto de desbordamiento hacia Hamilton, Kelowna | Mediano plazo (2-4 años) |

| Reformas de zonificación de densidad urbana | +0.6% | Vancouver, Toronto, Victoria; mandatos en expansión | Largo plazo (≥ 4 años) |

| Cartera modular de Build Canada Homes | +0.5% | Nacional; ganancias tempranas en Ontario, Columbia Británica | Mediano plazo (2-4 años) |

| Códigos de carbono incorporado | +0.3% | Columbia Británica, Ontario, Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Federales de Vivienda y Financiamiento de la CMHC

El Programa de Préstamos para la Construcción de Apartamentos de la CMHC alcanzó CAD 55.000 millones (USD 41.250 millones) en compromisos para diciembre de 2025, ofreciendo amortizaciones a 50 años a tasas entre 100 y 150 puntos básicos por debajo de la deuda bancaria. En consecuencia, los promotores aceptan rendimientos del 12% en lugar del 18% anterior, desbloqueando terrenos de alquiler marginales. El Fondo Acelerador de Vivienda ha transferido CAD 4.500 millones (USD 3.400 millones) a 179 municipios, pero únicamente a aquellos que reducen los tiempos de tramitación y permiten múltiples unidades por derecho. Build Canada Homes garantiza CAD 13.000 millones (USD 9.750 millones) en pedidos modulares, eliminando el riesgo de volumen para las nuevas fábricas. En conjunto, estas palancas impulsan los alquileres de construcción específica por delante de los condominios en propiedad y reducen la fricción financiera en los mercados de alto costo.

Crecimiento Poblacional y Demanda Impulsada por la Inmigración

Canadá ganó 1,27 millones de residentes en 2024, su mayor aumento anual registrado, incluso cuando Ottawa ahora tiene como objetivo una reducción del 20% en los residentes temporales para 2027[1] Statistics Canada, "Estimaciones y Proyecciones de Población," STATCAN.GC.CA. Toronto absorbió el 37% de los nuevos residentes de 2024 y mantiene las vacantes de alquiler por debajo del 2%, presionando los alquileres a pesar de las terminaciones récord. Calgary se beneficia de los flujos interprovinciales; sus 56.245 migrantes netos en 2024 triplicaron los niveles de 2019 y elevaron las ventas de casas adosadas. La demanda se concentra en alquileres de 3 habitaciones porque el 62% de los inmigrantes de clase económica llegan con dependientes, aunque menos de una quinta parte de la nueva oferta de alquiler ofrece tres habitaciones. Los constructores capaces de entregar unidades de tamaño familiar capturan una absorción desproporcionada.

El Deterioro de la Asequibilidad de la Vivienda en Propiedad Desplaza la Demanda hacia la Nueva Oferta Multifamiliar

Una mediana de reventa de CAD 1,14 millones (USD 0,86 millones) en Toronto ahora requiere CAD 240.000 en ingresos del hogar, un umbral que solo supera el 9% de los hogares arrendatarios. El capital sale de los condominios y fluye hacia alquileres financiados institucionalmente, evidenciado por USD 9.600 millones en inversión multifamiliar durante 2024. La rezonificación de julio de 2024 en Vancouver de 67.000 lotes unifamiliares desencadenó un aumento del 340% en los permisos de múltiples unidades, absorbiendo terrenos de demolición a CAD 2,8 millones (USD 2,10 millones) y vendiendo terrenos residuales a CAD 4,1 millones (USD 3,07 millones). El resultado es un crecimiento persistente de los alquileres del 5-7% incluso cuando la demanda de vivienda en propiedad se estanca.

Reformas de Zonificación de Densidad Urbana

El Proyecto de Ley 23 de Ontario y la Ley de Suministro de Vivienda de Columbia Británica anulan la zonificación municipal para legalizar construcciones de 3 a 6 unidades en antiguas parcelas unifamiliares. Los lotes unifamiliares de Toronto reautorizados para cuádruplexes ahora se negocian entre un 35% y un 40% por encima de las parcelas heredadas, desbloqueando el valor del suelo y empujando a los constructores a consolidar terrenos de relleno urbano cerca del transporte público. La densidad por derecho reduce el riesgo de costos blandos: los proyectos que antes tardaban 18 meses en revisión discrecional ahora obtienen permisos en menos de 90 días, acelerando los inicios de obra y ampliando el apetito inversor por los productos de múltiples unidades.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos de materiales y mano de obra | -0.7% | Nacional; agudo en Toronto, Vancouver | Corto plazo (≤ 2 años) |

| Largas aprobaciones municipales y cargos | -0.5% | Municipios de Ontario, Metro Vancouver | Mediano plazo (2-4 años) |

| Jubilaciones en oficios especializados | -0.4% | Nacional; grave en Alberta, Ontario | Largo plazo (≥ 4 años) |

| Límites de capacidad de la red urbana | -0.2% | Centros de Toronto y Vancouver | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Materiales y Mano de Obra

La madera estructural subió un 8,4%, el acero de refuerzo un 5,1% y el concreto un 4,3% en 2024, recortando los márgenes entre 150 y 200 puntos básicos en proyectos suscritos hace 18 meses. El crecimiento salarial promedió el 4,8% dado que el 23% de los trabajadores especializados tienen 55 años o más, lo que permite a carpinteros y electricistas exigir primas. Un edificio de alquiler de 6 pisos en Toronto ahora cuesta CAD 340 por pie cuadrado (USD 255 por pie cuadrado), USD 31 por pie cuadrado más que en 2022. Los contratos modulares amortiguan la inflación porque el material se adquiere por adelantado, aunque los limitados espacios en fábrica limitan la participación de mercado al 8% de los inicios multifamiliares.

Largas Aprobaciones Municipales y Altos Cargos por Desarrollo

Los municipios del Gran Toronto exigen CAD 95.000 (USD 71.250) por unidad en tarifas frente a CAD 28.000 (USD 21.000) en Calgary. Las aprobaciones de planes de emplazamiento de Toronto promediaron 11,2 meses en 2024 a pesar de un límite estatutario de 90 días[2]Departamento de Planificación de la Ciudad de Toronto, "Informe de Plazos de Aprobación 2024," TORONTO.CA. El costo financiero al 7% de interés añade USD 9.000 por unidad durante cada retraso de seis meses, penalizando a los constructores con poco capital y orientándolos hacia ciudades como Montreal, donde el Proyecto de Ley 16 limita los cargos al 5% del costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vivienda: Los Apartamentos de Alquiler Reconfiguran la Combinación de Tenencia

Los apartamentos y condominios representaron el 62,0% de la participación del mercado de construcción residencial de Canadá en 2025. Los inversores institucionales favorecieron rendimientos estabilizados del 4,2% que superan los retornos de los bonos a 10 años, canalizando USD 9.600 millones hacia alquileres en 2024. El tamaño del mercado de construcción residencial de Canadá vinculado a los apartamentos se ampliará a medida que la deuda a 50 años de la CMHC reduzca los requisitos de capital. Las villas unifamiliares quedan rezagadas porque la rezonificación para múltiples unidades desincentiva las construcciones en terrenos de gran superficie en zonas periféricas.

Los condominios en propiedad enfrentan vientos en contra de absorción; los umbrales de la prueba de estrés hipotecario de USD 135.000-180.000 excluyen a la mayoría de los arrendatarios. Los promotores trasladan sus reservas de suelo a parcelas orientadas al transporte público, aptas para alquileres de 6 a 10 pisos que alcanzan una relación de área de piso de 2,5 a 3,5 y quintuplican los ingresos por acre frente a las viviendas unifamiliares. Alberta y las provincias del Atlántico aún registran demanda de villas gracias a precios más bajos de viviendas unifamiliares, aunque su volumen colectivo no puede compensar el giro hacia productos de alquiler denso a nivel nacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Gana Terreno a Medida que los Mandatos de Modernización Surten Efecto

La nueva construcción dominó el 69,92% del tamaño del mercado de construcción residencial de Canadá en 2025, una posición reforzada por incentivos exclusivos para viviendas de nueva construcción. Las amortizaciones a 30 años y las devoluciones completas del GST inclinan el cálculo del comprador hacia las nuevas unidades, mientras que las familias inmigrantes que buscan hogares más grandes se orientan hacia los alquileres de construcción específica. Los promotores priorizan los terrenos listos para construir cerca de los nodos de transporte público para maximizar la velocidad de absorción y cumplir con los convenios de los prestamistas[3]Consejo Nacional de Investigación de Canadá, "Código Nacional de Construcción 2025," NRC.CA.

La renovación registra una saludable CAGR del 5,48% impulsada por el envejecimiento del parque inmobiliario, los mandatos de eficiencia energética y las mejoras de resiliencia climática. El programa Hogares Más Verdes de Canadá y los créditos fiscales provinciales financian modernizaciones profundas que reducen las facturas de servicios públicos y las emisiones de carbono. Quebec espera USD 14.800 millones en gastos de renovación residencial en 2025, impulsados por las normas del Proyecto de Ley 16 que exigen planes de mantenimiento detallados para los condominios. Los contratistas especializados en la instalación de bombas de calor, sótanos a prueba de inundaciones y revestimientos resistentes a incendios forestales se benefician de la creciente conciencia de los propietarios. Esta ola de modernización complementa, pero no desplaza, la nueva oferta, expandiendo conjuntamente el mercado de construcción residencial de Canadá.

Por Método de Construcción: La Construcción Modular Gana Capacidad de Fábrica

El trabajo convencional en obra todavía representó el 81,0% de la participación del mercado de construcción residencial de Canadá en 2025. Sin embargo, se espera que los métodos modernos de construcción registren una CAGR del 7,40%, acelerando el tamaño del mercado de construcción residencial de Canadá vinculado a los sistemas prefabricados. Columbia Británica exige la consideración de construcción modular para viviendas sociales de más de 50 unidades y ya contabiliza el 12% de los inicios como modulares. Los entornos de fábrica reducen los plazos de los proyectos hasta en un 40% y fijan los costos, lo que resulta atractivo ante una inflación salarial del 4,8%.

Las torres de concreto de gran altura mantienen las ventajas del encofrado estándar —alturas de piso a techo más ajustadas y mejor rendimiento acústico—, pero los alquileres de estructura de madera de 4 a 6 pisos ahora optan por defecto a módulos con precios de USD 214-233 por pie cuadrado frente a USD 248-270 para los equivalentes construidos en obra. El riesgo estratégico es el flujo de pedidos irregular; el punto de equilibrio requiere una utilización de fábrica del 70-80%, lo que presiona a empresas como la planta de Winnipeg de EllisDon-Horizon North a buscar contratos públicos como anclas de volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Capital Público se Orienta hacia el Alquiler

Las fuentes privadas aportaron el 78,0% del capital en 2025, aunque la inversión pública crecerá a una CAGR del 6,1% a medida que la CMHC amplíe su cartera de préstamos hasta CAD 75.000 millones (USD 56.250 millones) para 2028. Los proyectos sociales y asequibles suelen combinar un subsidio del 60-70%, haciendo viables desarrollos de alquiler que de otro modo serían inviables con tasas de capitalización inferiores al 4%.

Los fondos de pensiones y los fondos de inversión inmobiliaria (REIT) invirtieron USD 9.600 millones en activos multifamiliares en 2024, triplicando las asignaciones de 2019, en busca de rendimientos protegidos contra la inflación. Los municipios compiten por los fondos del Fondo Acelerador de Vivienda, renunciando a tarifas y reduciendo meses en las aprobaciones, lo que reduce las tasas de rentabilidad exigidas por los promotores privados y amplía aún más las estructuras de acuerdos de capital mixto.

Análisis Geográfico

Toronto representó el 34,2% del valor del mercado en 2025, aunque los inicios de vivienda cayeron un 8,2% en 2024 a medida que los cargos por desarrollo escalaron a CAD 95.000 (USD 71.250) por unidad y las aprobaciones promediaron entre 11 y 14 meses. El Área Metropolitana de Toronto aún absorbió el 37% de los inmigrantes permanentes de Canadá en 2024, manteniendo las vacantes de alquiler por debajo del 1,8%. El Proyecto de Ley 23 limita legalmente los plazos de aprobación a 90 días, pero el cumplimiento solo alcanzó el 42% en 2024, prolongando el costo financiero. Los promotores ahora apuntan a las «áreas de estaciones de tránsito principales» donde los permisos de densidad provinciales otorgan entre 8 y 12 pisos por derecho, desbloqueando 18.000 hectáreas de suelo de uso laboral infrautilizado.

La rezonificación general de Vancouver de 67.000 parcelas unifamiliares a estatus de cuádruplex en julio de 2024 produjo 1.847 solicitudes de permisos en seis meses, comprimiendo el costo del suelo por puerta entre un 35% y un 40% y elevando los alquileres promedio de 1 habitación a USD 1.988, un 18% por encima de Toronto. Los mandatos provinciales que legalizan de 3 a 6 unidades cerca del transporte público afectan al 85% de los lotes del Área Metropolitana, alimentando una cartera de múltiples unidades para una década. El uso de construcción modular alcanzó el 12% de los inicios multifamiliares en 2025, ya que los contratos de vivienda social estipulan la producción en fábrica.

Calgary está en camino de crecer a una CAGR del 6,8% hasta 2031 gracias a 56.245 migrantes netos provinciales en 2024, un impuesto sobre la renta plano del 10% y la ausencia de impuesto provincial a las ventas. Los costos del suelo urbanizado rondan los USD 135.000-165.000 por acre, lo que permite a los constructores fijar el precio de las casas adosadas de 3 habitaciones en USD 364.000, la mitad del equivalente en Toronto. Las aprobaciones en nueve meses reducen entre USD 13.500 y USD 18.750 por unidad en costos financieros en comparación con los plazos de Toronto. Montreal se beneficia de un límite provincial de tarifas del 5% que reduce el punto de equilibrio entre 14 y 18 meses y asegura rendimientos estabilizados superiores al 5%, a pesar de un crecimiento poblacional más lento.

Panorama Competitivo

PCL Construction, EllisDon y Graham Construction dominan el encofrado de torres de gran altura mediante sistemas de trepado propietarios y trayectorias que los fondos de pensiones confían para la entrega puntual. Sus márgenes brutos se comprimen al 8-10% ante el aumento de los salarios, lo que impulsa a cada uno a pilotar empresas conjuntas modulares para alcanzar objetivos de margen del 12-15%.

La integración vertical es el campo de batalla emergente. EllisDon se asoció con Horizon North para abrir una planta modular en Winnipeg por USD 71 millones, prevista para 1.200 unidades anuales para 2027, asegurando la demanda de la cartera de Build Canada Homes. Graham Construction completó una torre en Vancouver de USD 165 millones basada en madera laminada cruzada (CLT), capturando bonificaciones municipales por carbono y obteniendo un incremento de 48 unidades en la autorización. Empresas regionales más pequeñas como Urban One Builders explotan nichos de estructura de madera de 4 a 6 pisos en Vancouver, reduciendo tres meses los plazos y obteniendo una participación desproporcionada en los proyectos respaldados por el Fondo Acelerador de Vivienda.

La adopción digital diferencia las ofertas. La plataforma de gemelo BIM de EllisDon redujo seis meses en la torre The One de 65 pisos en Toronto, ganando un contrato de alquiler de seguimiento por USD 315 millones. Los contratistas que carecen de equipos sólidos de diseño virtual y construcción (VDC) pierden contratos de diseño-construcción donde los propietarios valoran la certeza por encima del menor costo. Las fusiones y adquisiciones siguen siendo limitadas; la propiedad familiar domina el 60% de las empresas y rechaza múltiplos de venta de 6 a 8 veces el EBITDA. En consecuencia, el panorama probablemente seguirá fragmentado fuera de un puñado de integradores nacionales.

Líderes de la Industria de Construcción Residencial de Canadá

PCL Construction

EllisDon Corporation

Graham Construction

Ledcor Group of Companies

Pomerleau Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: PCL Construction ganó un contrato de USD 289 millones para una torre de alquiler de 42 pisos en Toronto financiada mediante préstamos de la CMHC y exenciones de tarifas locales, logrando una tasa de capitalización inferior al 4%.

- Enero de 2026: EllisDon y Horizon North comprometieron USD 71 millones para una fábrica modular en Winnipeg con capacidad anual de 1.200 unidades bajo garantías de compra de Build Canada Homes.

- Diciembre de 2025: Graham Construction entregó una torre de condominios de 38 pisos en Vancouver por USD 165 millones utilizando podios de madera maciza que redujeron el carbono incorporado en un 35%.

- Noviembre de 2025: Pomerleau adquirió un terreno en Montreal por USD 31 millones, con planes para 850 unidades de alquiler cerca de la extensión del tren ligero REM con tarifas limitadas al 5%.

Alcance del Informe del Mercado de Construcción Residencial de Canadá

La construcción residencial es un proceso que implica la ampliación, renovación o construcción de una nueva vivienda o espacios destinados a ser ocupados con fines residenciales. Estas estructuras van desde viviendas unifamiliares y unidades multifamiliares hasta casas adosadas, condominios y edificios de apartamentos. El mercado de construcción residencial canadiense está segmentado por tipo (apartamentos/condominios y villas/casas en terreno) y por ciudad clave (Edmonton, Calgary, Toronto, Vancouver, Ottawa, Montreal y el Resto de Canadá). El informe ofrece tamaños de mercado (USD) y previsiones para todos los segmentos anteriores.

| Apartamentos y Condominios |

| Villas y Casas en Terreno |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Modular, Prefabricado) |

| Pública |

| Privada |

| Toronto |

| Vancouver |

| Montreal |

| Calgary |

| Resto de Canadá |

| Por Tipo de Vivienda | Apartamentos y Condominios |

| Villas y Casas en Terreno | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Método de Construcción | Convencional en Obra |

| Métodos Modernos de Construcción (Modular, Prefabricado) | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Ciudad | Toronto |

| Vancouver | |

| Montreal | |

| Calgary | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de construcción residencial de Canadá?

El tamaño del mercado de construcción residencial de Canadá alcanzó USD 218.450 millones en 2026 y se proyecta que escale a USD 268.470 millones para 2031.

¿Qué impulsa el crecimiento en la construcción residencial canadiense?

Los préstamos federales de bajo costo, la formación de hogares impulsada por la inmigración y las reformas de zonificación que legalizan las múltiples unidades son los principales catalizadores.

¿Qué segmento de vivienda se expande más rápido?

Se prevé que los Apartamentos y Condominios crezcan a una CAGR del 6,30% hasta 2031, ya que los inversores buscan ingresos a largo plazo protegidos contra la inflación.

¿Por qué los constructores adoptan métodos modulares?

La compra garantizada federal, los plazos más cortos y la escasez de mano de obra hacen que los módulos sean atractivos, impulsando el crecimiento de los métodos modernos a una CAGR del 7,40%.

¿Qué ciudad ofrece las mejores perspectivas de crecimiento?

Calgary lidera con una CAGR esperada del 6,8% hasta 2031, respaldada por la migración neta, abundante suelo urbanizado y aprobaciones más rápidas.

¿Cómo evolucionará la actividad de renovación?

Los mandatos de modernización vinculados al código de construcción de 2025 impulsan la renovación a una CAGR del 5,20%, con el objetivo de mejorar 1,2 millones de unidades anteriores a 1980.

Última actualización de la página el: