Tamaño y cuota del mercado de construcción comercial en Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

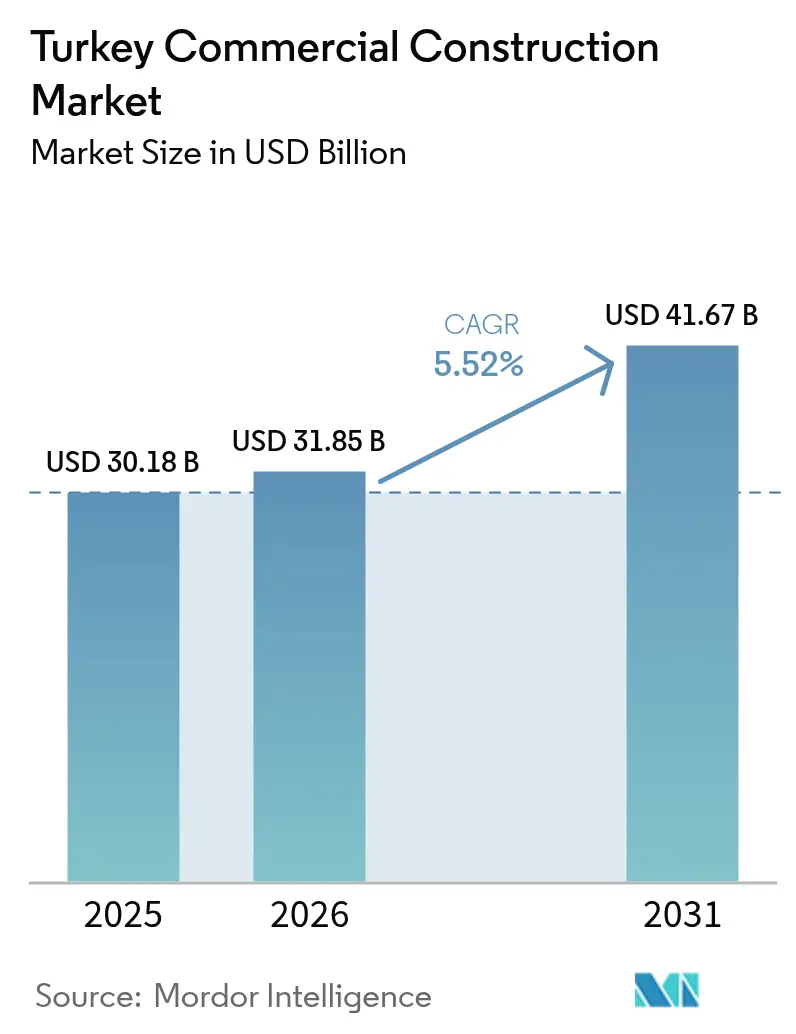

| Tamaño del mercado en el año base (2025) | 30.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción comercial en Turquía por Mordor Intelligence

El tamaño del mercado de construcción comercial en Turquía en 2026 se estima en 31.850 millones de USD, creciendo desde el valor de 2025 de 30.180 millones de USD, con proyecciones para 2031 que muestran 41.670 millones de USD, creciendo a una CAGR del 5,52% entre 2026 y 2031. El capital privado continúa financiando dos tercios de los nuevos proyectos, aunque el presupuesto federal de 2025 canaliza 20.860 millones de USD adicionales hacia obras de resiliencia ante desastres y transformación urbana, reforzando el impulso a mediano plazo del mercado. El sólido crecimiento del producto interno bruto con un promedio del 5,4% entre 2003 y 2023, una mediana de edad de la población de 31 años y más de 204.000 millones de USD en acuerdos de infraestructura de asociación público-privada (APP) desde 1986 están ampliando la demanda de oficinas, centros comerciales y centros logísticos. La construcción logística avanza a buen ritmo a medida que los volúmenes de comercio electrónico aumentan, mientras que los mandatos de modernización sísmica están generando una considerable cartera de renovaciones. La volatilidad cambiaria y los cuellos de botella en los permisos siguen presionando los márgenes de los promotores, aunque el aumento de la adopción de certificaciones LEED y las normas gubernamentales de taxonomía verde están orientando la oferta hacia activos de mayor calidad y eficiencia energética.

Conclusiones clave del informe

- Por tipo de sector comercial, el comercio minorista lideró con una cuota de ingresos del 37,25% en 2025, mientras que se prevé que industria y logística crezca a una CAGR del 6,73% hasta 2031.

- Por tipo de construcción, la obra nueva representó el 74,15% de la cuota del mercado de construcción comercial en Turquía en 2025; la renovación registra la CAGR más rápida del 6,48% hasta 2031.

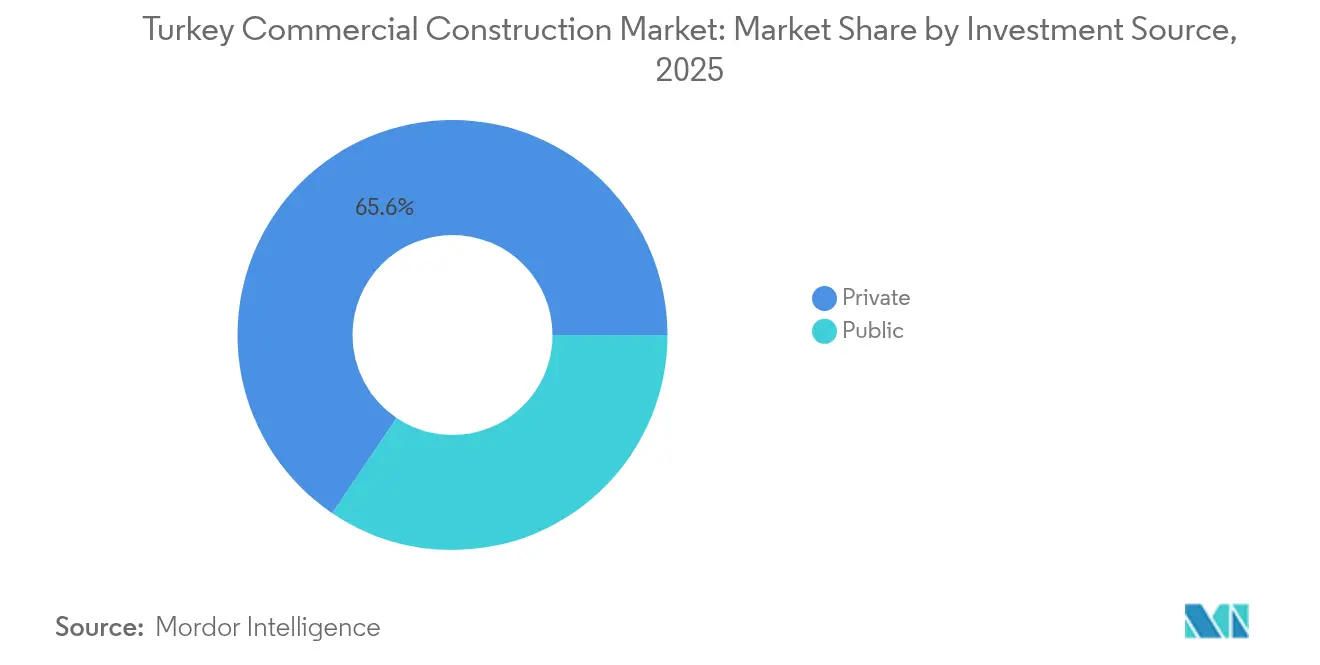

- Por fuente de inversión, la financiación privada dominó el 65,55% del tamaño del mercado de construcción comercial en Turquía en 2025, mientras que se espera que el gasto público avance a una CAGR del 6,22% hasta 2031.

- Por ciudad, Estambul concentró el 42,15% del valor de 2025; Esmirna está en camino de registrar la CAGR más rápida del 6,9% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción comercial en Turquía

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Recuperación económica y aumento de la actividad empresarial | +1.2% | Estambul, Ankara, Esmirna | Mediano plazo (2-4 años) |

| Rápida urbanización que impulsa la demanda de uso mixto | +0.9% | A nivel nacional, con mayor intensidad en las tres grandes ciudades | Largo plazo (≥ 4 años) |

| Inversión pública en infraestructura | +0.8% | A nivel nacional, corredores metropolitanos | Mediano plazo (2-4 años) |

| Expansión logística impulsada por el comercio electrónico | +0.7% | Ciudades principales y secundarias | Corto plazo (≤ 2 años) |

| Alta ocupación de oficinas en Estambul | +0.5% | Área metropolitana de Estambul | Corto plazo (≤ 2 años) |

| Políticas favorables de edificación sostenible | +0.4% | Primeros adoptantes en grandes ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación económica y aumento de la actividad empresarial

La recuperación económica de Turquía está cobrando impulso, impulsada por una mayor estabilidad macroeconómica y una creciente actividad empresarial. El panorama macroeconómico de Turquía ha encontrado estabilidad gracias a las mejoras de calificación de las principales agencias de calificación crediticia, el fortalecimiento de las reservas de divisas y una reducción significativa del déficit en cuenta corriente. Esta nueva estabilidad ha revitalizado la confianza empresarial. Como resultado, las multinacionales, en particular en los sectores de finanzas, tecnología y servicios profesionales, están ampliando su presencia en Estambul y Ankara. La Estrategia Nacional de Transformación Digital (2024-2028) se centra ahora en atraer inversión extranjera directa (IED) en sectores como los semiconductores, la inteligencia artificial (IA) y el comercio electrónico. Estos sectores, a su vez, requieren laboratorios especializados, centros de datos y espacios de oficinas flexibles. Con el aumento del empleo y la mejora de los ingresos de los hogares, los minoristas optan por espacios más amplios y los promotores aceleran el lanzamiento de proyectos de categoría A. Sin embargo, la trayectoria de este progreso está condicionada al mantenimiento de un enfoque desinflacionario que proteja el poder adquisitivo y garantice que el crédito siga siendo asequible. La capacidad de Turquía para sostener este crecimiento dependerá de su compromiso con estas estrategias económicas[1]Banco Central de la República de Türkiye, "Estadísticas de Balanza de Pagos, diciembre de 2024," cbrt.gov.tr.

Rápida urbanización que impulsa la demanda de uso mixto

La rápida urbanización en Turquía está transformando el panorama inmobiliario, impulsando la demanda de desarrollos de uso mixto. Cada año, las ciudades de Turquía acogen aproximadamente un millón de nuevos residentes. Este flujo contínuo reduce la oferta de terrenos en el centro urbano y amplifica la demanda de complejos integrados que combinan oficinas, comercio minorista y espacios residenciales. Los corredores de renovación urbana en Ankara y Esmirna ya muestran estos esquemas integrados. Mientras tanto, la línea de alta velocidad Halkalı-Kapıkule ha impulsado un aumento del 5-8% en los precios de la propiedad en Tracia, dando lugar a la aparición de centros comerciales orientados al tránsito y agrupaciones de espacios de trabajo colaborativo. El Departamento de Ciudades Inteligentes, que opera bajo el Ministerio de Medio Ambiente, está alineando las normativas de zonificación con la infraestructura digital. Esta iniciativa promueve la integración de especificaciones preparadas para IoT y materiales ecológicos por parte de los promotores privados. A medida que los centros urbanos evolucionan, se espera que los nodos suburbanos y las ciudades satélite satisfagan cada vez más la demanda de centros comerciales a escala de barrio, marcando un cambio significativo en el desarrollo urbano de Turquía.

Inversión pública en infraestructura

Turquía continúa demostrando su compromiso con el desarrollo de infraestructuras mediante inversiones significativas y proyectos ambiciosos. Desde 1986, Turquía ha comprometido la impresionante suma de 204.000 millones de USD en proyectos de Asociación Público-Privada (APP), poniendo de manifiesto sus ambiciosos objetivos en materia de infraestructuras. En 2024, casi la mitad (49%) del gasto está destinado a proyectos ferroviarios. Para 2028, el programa de autopistas en curso tiene como objetivo ampliar los carriles de peaje hasta los 4.728 kilómetros. Grandes proyectos, como el Canal de Estambul por valor de 15.000 millones de USD y la construcción de 740 kilómetros de nuevos túneles, no son simplemente proyectos aislados; están catalizando el desarrollo de parcelas hoteleras adyacentes, reservas de suelo logístico y espacios de oficinas premium. Además, el presupuesto de 2025 destina 20.860 millones de USD a la reducción del riesgo de desastres, atrayendo a contratistas especializados en construcciones comerciales resilientes. Estos esfuerzos subrayan la visión de Turquía de contar con un panorama de infraestructuras robusto y preparado para el futuro.

Expansión logística impulsada por el comercio electrónico

El rápido crecimiento del comercio electrónico está influyendo significativamente en las estrategias logísticas en Turquía. A medida que los volúmenes de venta minorista en línea aumentan, la selección de ubicaciones se está transformando. Modelos académicos han identificado las Zonas Industriales Organizadas (ZIO) de Konya, Eskisehir y Ankara como el trío más destacado para una logística rentable, gracias a su conectividad con autopistas y su proximidad a las principales zonas de consumo. Los promotores están priorizando ahora características como el almacenamiento automatizado, bahías de múltiples temperaturas y áreas vinculadas a aduanas para el comercio transfronterizo. Además, los centros comerciales de outlets mixtos vinculados a aeropuertos atienden la demanda de «comprar y enviar» de los viajeros. Con el auge de las expectativas de entrega en el mismo día, existe una demanda creciente de naves de distribución de tamaño mediano en ciudades secundarias. El cambiante panorama logístico subraya el papel fundamental de la infraestructura y la innovación para satisfacer las demandas del comercio electrónico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Depreciación de la moneda e inflación | -0.8% | Provincias dependientes de importaciones | Corto plazo (≤ 2 años) |

| Procedimientos complejos de obtención de permisos | -0.6% | Grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Altos costos de materiales y mano de obra | -0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Gastos de cumplimiento normativo derivados de riesgos sísmicos | -0.4% | Zonas de alta sismicidad del oeste y el sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación de la moneda e inflación

La depreciación de la moneda y la inflación continúan planteando importantes desafíos para los promotores, afectando a los costos de los proyectos y a la planificación financiera. Ante el aumento de las presiones sobre los precios, el plan fiscal de 2025 prevé un robusto crecimiento del 50,37% en los ingresos fiscales. El cemento, las barras de refuerzo y los paquetes de fachadas ya están acusando este impacto. Los proyectos que dependen de sistemas de climatización (HVAC) importados y equipos de elevación se encuentran vulnerables a las variaciones del tipo de cambio. Como resultado, los promotores recurren cada vez más a estrategias de cobertura o a la localización de sus adquisiciones. Mientras tanto, los elevados tipos de interés de referencia están endureciendo las condiciones financieras, lo que conlleva períodos de amortización más prolongados para las construcciones especulativas. En este complejo panorama, los sofisticados controles de inventario y las entregas justo a tiempo han emergido como palancas cruciales para la contención de costos. Adaptarse a esta dinámica será fundamental para que los promotores mantengan la rentabilidad y gestionen los riesgos de manera eficaz.

Gastos de cumplimiento normativo derivados de riesgos sísmicos

Los gastos de cumplimiento normativo derivados de riesgos sísmicos se están convirtiendo en una preocupación crítica para el sector de la construcción en Turquía. El Código Sísmico de Edificación de Turquía de 2018 impone estándares de diseño y construcción más exigentes, lo que resulta especialmente desafiante para los edificios de oficinas de gran altura y los centros de servicios esenciales. Si bien se proyecta que la modernización de las estructuras vulnerables del país costará 500.000 millones de USD a lo largo de dos décadas, la reciente tragedia de Kahramanmaraş en 2023 sirve de severo recordatorio de las graves consecuencias de la inacción. Aunque medidas como el análisis estructural avanzado, las cimentaciones con aislamiento sísmico y las inspecciones rigurosas incrementan los costos iniciales, prometen ahorros significativos en pasivos a largo plazo y gastos de seguros. El cumplimiento proactivo de estas normativas es esencial para salvaguardar vidas y mitigar los riesgos financieros en el futuro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sector comercial: la logística gana terreno frente al dominante sector minorista

El comercio minorista siguió siendo el mayor segmento del mercado de construcción comercial en Turquía con una cuota del 37,25% en 2025, respaldado por la densidad poblacional y el aumento de los ingresos disponibles. Los promotores continúan renovando los activos prime en las principales calles comerciales, aunque muchos nuevos centros comerciales incorporan secciones de tiendas oscuras y nodos de micrologística para atender a los compradores híbridos. La categoría de industria y logística es el motor de crecimiento evidente, con una previsión de expansión a una CAGR del 6,73% hasta 2031, a medida que el comercio electrónico transfronterizo y la relocalización cercana impulsan la demanda de almacenes.

Los arrendamientos más recientes implican unidades de gran formato de 30.000–70.000 m² en las regiones de Mármara y Anatolia Central, coordinadas con ampliaciones de autopistas y ramales de carga ferroviaria. Marcas como Trendyol y Hepsiburada han prearrendado fases completas de parques especulativos, garantizando el flujo de caja para los promotores. Las oficinas le siguen con una cartera estable impulsada por el enfoque financiero de Estambul, mientras que los proyectos de uso mixto incorporan funciones de hospitalidad y entretenimiento para diversificar los ingresos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de construcción: el dominio de la obra nueva se enfrenta a la ola de modernización sísmica

Los proyectos nuevos captaron el 74,15% del gasto de 2025, confirmando el apetito de Turquía por activos nuevos que cumplan con los modernos criterios de sostenibilidad y digitalización. Proyectos emblemáticos de nueva construcción, como la zona comercial adyacente al Canal de Estambul, integran redes inteligentes y sistemas de enfriamiento de distrito desde el primer día. La renovación está recuperando terreno, avanzando a una CAGR del 6,48% a medida que los propietarios de activos implementan actualizaciones sísmicas obligatorias y modernizaciones de eficiencia energética.

Se proyecta que el tamaño del mercado de construcción comercial en Turquía vinculado a proyectos de renovación se ampliará considerablemente una vez que la aplicación municipal se acelere en 2026. Más de un tercio de todos los certificados LEED turcos ya implican la renovación de edificios existentes, lo que señala la disposición de los promotores a modernizar en lugar de reconstruir. Los proyectos piloto financiados por el Banco Mundial demuestran que las mejoras combinadas de sismicidad y eficiencia energética pueden reducir los costos del ciclo de vida, desbloqueando financiación verde a tasas preferenciales.

Por fuente de inversión: el gasto público reduce la brecha con el capital privado

Los promotores privados aportaron el 65,55% de la financiación en 2025, aprovechando las competitivas políticas fiscales y la solidez de los contratistas nacionales. Los bancos suelen exigir convenios de prearrendamiento del 40%, pero las instituciones extranjeras ahora ofrecen crédito con etiqueta verde para activos que cumplen los umbrales de la taxonomía de la Unión Europea (UE), ampliando los fondos de liquidez. El capital público, con previsión de incremento a una CAGR del 6,22%, sustenta los nodos de transporte, los parques científicos y la reconstrucción posterior a los terremotos.

El presupuestado sobre de resiliencia ante desastres de 20.860 millones de USD se canaliza a través de los ministerios mediante contratos de llave en mano que favorecen a las empresas con acreditadas credenciales sísmicas. Las concesiones de APP en autopistas de peaje y aeropuertos continúan atrayendo a inversores institucionales, creando infraestructura ancla en torno a la cual se agrupan complejos privados de uso mixto. Las estructuras de financiación mixta reducen el costo total de capital, ayudando al mercado de construcción comercial en Turquía a equilibrar los rendimientos comerciales con los objetivos socioeconómicos.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

La preeminente cuota del 42,15% de Estambul refleja su papel como puerta comercial de Turquía y beneficiaria de proyectos de gran envergadura, como el canal de 15.000 millones de USD y el Centro Financiero parcialmente entregado. Estas iniciativas estimulan construcciones auxiliares —oficinas premium, hoteles de lujo, centros comerciales integrados en aeropuertos— consolidando a la metrópolis como el nodo principal del mercado de construcción comercial en Turquía. Esmirna, distinguida por sus puntos de aterrizaje de cables submarinos y su condición de zona franca industrial, registra la CAGR más rápida del 6,9%, con instalaciones centradas en datos y almacenes relacionados con el comercio en expansión en torno a Aliaga y Menemen.

Ankara mantiene una demanda estable arraigada en su relevancia política y su mejora de la conectividad ferroviaria; el aumento de pasajeros de 15 millones a 60 millones de viajes anuales impulsa la creación de galerías comerciales y establecimientos hoteleros en las estaciones de tránsito. Los municipios de Tracia se benefician del desbordamiento del corredor de alta velocidad Halkalı-Kapıkule, donde los parques logísticos surgen junto a los nuevos nudos de comunicación. Las mejoras en redes de puentes y túneles —740 kilómetros de tubos y 488 kilómetros de vanos añadidos desde 2003— acortan los tiempos de transporte de mercancías, incentivando a los promotores a establecer depósitos regionales de distribución.

La adopción de planes de ciudad inteligente se extiende más allá de las «tres grandes», ya que Bursa, Konya y Gaziantep implantan plataformas de datos abiertos y redes de energía de distrito. Entre 2025 y 2030, más de una cuarta parte de las nuevas solicitudes de certificación LEED provienen de fuera de Estambul, lo que señala una madurez creciente de la conciencia medioambiental a nivel nacional. En conjunto, esta dinámica construye una cartera geográficamente diversificada que ancla la resiliencia a largo plazo del mercado de construcción comercial en Turquía.

Panorama regulatorio

La construcción comercial en Turquía está determinada por permisos centralizados y el cumplimiento normativo bajo el Ministerio de Medio Ambiente, Urbanización y Cambio Climático, con la Ley de Inspección de Edificios N.º 4708, que exige controles estructurados por terceros. El acceso al mercado para los contratistas se determina mediante el Reglamento sobre la Clasificación y Registro de Contratistas de Construcción, que vincula la elegibilidad a la capacidad económica, financiera y técnica, junto con normas nacionales obligatorias y requisitos técnicos que se vuelven vinculantes al adoptarse a través de instrumentos ministeriales.

La planificación y aprobación de proyectos también refleja las normas ambientales y de referencia de costos utilizadas en las construcciones comerciales. El Reglamento de Evaluación de Impacto Ambiental (EIA), modificado en marzo de 2026 (Boletín Oficial N.º 33187), actualiza los métodos de implementación administrativa para los proyectos cubiertos, lo que cambia el riesgo de cronograma y los requisitos de documentación para los desarrollos más grandes. Por otro lado, el comunicado de Costos Unitarios de Construcción de Edificios 2026 entró en vigor el 1 de enero de 2026 y proporciona el marco oficial de costos unitarios utilizado en el cálculo de honorarios de servicios arquitectónicos y de ingeniería, mientras que las especificaciones técnicas del Yüksek Fen Kurulu (YFK) continúan actualizándose para los sistemas y materiales de construcción clave, incluidas actualizaciones de aislamiento térmico a fines de 2025.

Análisis de la cadena de valor

La cadena de valor de la construcción comercial en Turquía está anclada por desarrolladores y contratistas EPC/GC que asegurar terrenos, financiamiento, permisos y prearriendos, antes de contratar servicios de arquitectura e ingeniería y una amplia base de subcontratistas para los alcances estructurales, MEP, de fachada y de acabados. Grandes empresas nacionales, incluidas ENKA, Ronesans, Limak y sus pares, a menudo abarcan múltiples funciones, desde la contratación y la gestión de proyectos hasta el desarrollo selectivo y la participación en concesiones, lo que concentra el control sobre los cronogramas y las adquisiciones, incluso cuando la volatilidad de la moneda y las tasas de interés endurece las condiciones operativas.

Los insumos ascendentes combinan una sólida oferta local en materiales básicos con exposición a sistemas de construcción importados, en particular HVAC, ascensores y equipos especializados. Esa combinación crea riesgo de costo y disponibilidad cuando el tipo de cambio se mueve de forma pronunciada. Los cuellos de botella en toda la cadena también incluyen condiciones de crédito restrictivas, costos laborales elevados amplificados por la demanda especializada vinculada a los trabajos posteriores al terremoto, y la complejidad de los permisos en las principales áreas metropolitanas. En el lado de la demanda y la entrega, entidades públicas como la Dirección General de Obras Hidráulicas del Estado (DSI) siguen siendo contrapartes de licitación importantes para grandes programas, lo que puede catalizar desarrollos comerciales adyacentes. Los inquilinos privados en logística y tecnología impulsan aún más las mejoras de especificaciones, incluidos almacenes preparados para la automatización, energía resiliente y edificios con capacidad digital.

Panorama competitivo

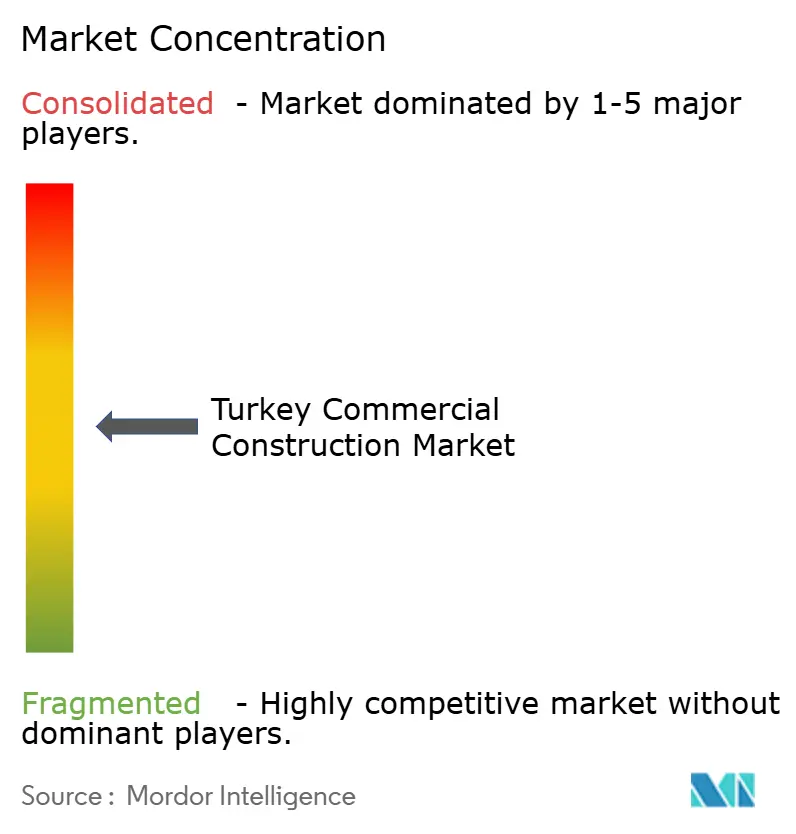

El mercado de construcción comercial en Turquía está moderadamente concentrado. Los líderes nacionales, como ENKA İnşaat, Rönesans y Limak, continúan dominando los contratos de mayor envergadura, aunque las alianzas con grandes empresas extranjeras como Salini Impregilo revelan una postura de cooperación en obras ferroviarias y de túneles técnicamente exigentes. El incremento del 63,88% en las ventas de ENKA en 2024 y el aumento del 123,79% en el beneficio operativo subrayan la capacidad de generación de ingresos de las empresas que combinan concesiones de APP nacionales y servicios de ingeniería de exportación[3]Ministerio de Comercio, "Principales exportadores turcos de servicios de construcción 2024," ticaret.gov.tr.

Las capacidades digitales son factores diferenciadores: los primeros adoptantes de BIM, la topografía con drones y los gemelos digitales marcan ventajas en costos y plazos, especialmente en condiciones de márgenes ajustados creados por las fluctuaciones cambiarias. El diseño mejorado con IA es incipiente; sin embargo, los proyectos piloto en complejos hospitalarios muestran reducciones en las tasas de error que resultan atractivas para los compradores públicos. Las credenciales de sostenibilidad estratifican aún más a los licitadores, con contratistas experimentados en certificación LEED que obtienen primas en acuerdos de arrendamiento con multinacionales.

Las barreras de entrada al mercado derivan de la complejidad del código sísmico y de un proceso de obtención de permisos aún poco transparente, aunque los requisitos de capital siguen siendo moderados en comparación con Europa Occidental. El conjunto de los cinco primeros acapara aproximadamente el 45-50% de la facturación anual, lo que indica una concentración moderada. Se espera que los actores de nicho centrados en servicios de modernización ecológica y sistemas de edificación inteligente reduzcan la cuota de mercado de los operadores tradicionales de obra civil pesada en el próximo ciclo.

Líderes del sector de construcción comercial en Turquía

ENKA İnsaat ve Sanayi A.S.

Rönesans Holding

Yapı Merkezi Holding

Limak Holding

GAP İnşaat

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento verde y digital está emergiendo como una oportunidad comercial para contratistas y desarrolladores que pueden ofrecer un desempeño medible y los requisitos de documentación utilizados en proyectos públicos y financiados institucionalmente. El Programa Anual Presidencial 2026 describe una agenda de doble transformación en la industria y la construcción, haciendo referencia explícita a flujos de trabajo habilitados por IA, monitoreo de sitios basado en drones (UAV), estructuras impresas en 3D y materiales de menor huella de carbono, como el concreto neutro en carbono. Junto con esto, los esfuerzos de adopción de BIM avanzan mediante talleres liderados por el gobierno y trabajo de integración bajo el Ministerio de Medio Ambiente, Urbanización y Cambio Climático, lo que respalda la demanda de servicios de diseño, coordinación y gestión de la construcción con capacidad BIM.

La actividad en grandes instalaciones de transporte y estratégicas también está generando espacio en blanco para la construcción comercial alrededor de los centros, y apoyando tipos de edificios especializados como mantenimiento, logística y servicios resilientes. En febrero de 2026, Turquía obtuvo 6.750 millones de dólares en financiamiento extranjero para el Proyecto del Anillo Ferroviario Norte de 125 kilómetros (Gebze-Halkalı). En enero de 2026, se reportó la colocación de la primera piedra de un programa de inversión de 100.000 millones de TL en ocho ubicaciones vinculadas a Turkish Airlines y al Ministerio de Transporte, incluido un centro de mantenimiento de motores de aeronaves de fuselaje ancho en el Aeropuerto de Istanbul. En el lado de la renovación, las mejoras sísmicas y energéticas impulsadas por la aplicación normativa representan una cartera a corto y mediano plazo, respaldada por el financiamiento público continuo para resiliencia ante desastres ya integrado en el contexto del mercado y por propietarios que buscan alcances de renovación combinados para calificar para estructuras de financiamiento con etiqueta verde.

Desarrollos recientes del sector

- Julio de 2026: Limak Holding estableció un Departamento de Inversión Inmobiliaria dedicado para centralizar la gestión de sus actividades inmobiliarias y expandir su cartera comercial y de uso mixto en Turquía y en el extranjero. Este movimiento organizativo señala un enfoque de inversión más estructurado que puede acelerar la originación y ejecución de proyectos en oficinas, uso mixto liderado por retail y activos generadores de ingresos.

- Mayo de 2026: ENKA anunció que su planta de ciclo combinado de gas natural de 852 MW en Kırklareli entró en operación tras pruebas de aceptación exitosas completadas el 26 de marzo de 2026. La nueva capacidad de generación a gran escala fortalece la fiabilidad de la red para instalaciones comerciales de alto consumo energético y respalda a los desarrolladores que apuntan a centros de datos, parques logísticos y otros formatos sensibles a la energía.

- Junio de 2024: Salini Impregilo formó una empresa conjunta con Kolin İnşaat para asegurar un contrato de 552 millones de dólares para un tramo de 153 kilómetros del corredor ferroviario de alta velocidad que conecta Istanbul hacia la frontera búlgara. El paquete ferroviario multianual, financiado por la UE, expande la actividad de construcción a lo largo de la ruta y respalda el desarrollo comercial derivado alrededor de las estaciones y los nodos logísticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de la actividad de construcción comercial en Turquía, contabilizado como gasto en nuevas construcciones y renovaciones para instalaciones generadoras de ingresos o orientadas a servicios, como oficinas, comercios minoristas, hotelería y edificios institucionales.

Exclusiones de alcance: no se contabilizan los edificios residenciales, la infraestructura lineal (carreteras, ferrocarriles, servicios públicos) ni los proyectos industriales pesados puramente industriales que no se tratan como obras de construcción comercial.

Descripción general de la segmentación

- Por tipo de sector comercial

- Oficinas

- Comercio minorista

- Industria y logística

- Otros

- Por tipo de construcción

- Obra nueva

- Renovación

- Por fuente de inversión

- Público

- Privado

- Por ciudad

- Estambul

- Ankara

- Esmirna

- Resto de Turquía

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el límite de lo que se considera construcción comercial en Turquía, y para anclar el modelo a indicadores visibles de oferta y demanda. Revisamos principalmente estadísticas y publicaciones públicas, como los datos de producción y permisos de construcción del TURKSTAT, los documentos presupuestarios del Ministerio de Hacienda y Finanzas, las series macroeconómicas del Banco Central de la República de Turquía, y organismos comerciales y agencias de desarrollo a nivel municipal cuando están disponibles.

Para mantener el modelo fundamentado, también seguimos señales de proyectos y de la cartera a través de elementos como portales oficiales de licitación, anuncios de contratación pública, y actualizaciones municipales de zonificación y transformación urbana, seguidas de informes anuales de empresas, presentaciones para inversores y prensa empresarial de reputación. Cuando es necesario, se utilizan suscripciones a bases de datos de pago únicamente para organizar los datos financieros de las empresas, ejecutar búsquedas estructuradas de noticias, y verificar patentes y referencias de contratos públicos vinculados a materiales y métodos de construcción. Las fuentes documentales mencionadas aquí son ilustrativas, y se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas breves nos ayudan a validar qué se está construyendo realmente, qué se ha retrasado y cómo se están reajustando los presupuestos en las principales categorías comerciales. Hablamos con desarrolladores, contratistas generales, subcontratistas, consultores y distribuidores de materiales en toda Turquía para que las señales documentales puedan corregirse en función del momento real de ejecución, la escalada de costos y la intensidad de las renovaciones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 19% | Gerentes: 59% |

Dimensionamiento y pronóstico del mercado

El modelo central se construye utilizando un enfoque de arriba hacia abajo en el que la producción de construcción, los permisos y las señales de la cartera de proyectos se reconstruyen en un fondo de gasto comercial de Turquía, y luego se filtran en tipos de edificios comerciales según la combinación de proyectos observada. Una vez formado ese fondo, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como valores de proyectos muestreados por categoría, verificaciones de canal sobre el costo típico por metro cuadrado, y pruebas de coherencia utilizando la exposición de ingresos de los contratistas al trabajo comercial.

Varios insumos prácticos moldean el dimensionamiento cada año, incluidas las tendencias de permisos de construcción para existencias no residenciales, la intensidad de desarrollo de oficinas y comercios minoristas en grandes ciudades, el inicio de proyectos hoteleros e institucionales, la proporción de renovación impulsada por la transformación urbana y el trabajo de resiliencia sísmica, y los movimientos de costos de materiales y mano de obra que modifican el valor nominal de los proyectos. Debido a que el mercado se reporta en USD, tratamos con cuidado el momento del tipo de cambio alineando las ventanas de conversión con el período de gasto, y luego verificamos si el valor implícito en USD coincide con lo que observan los actores locales en los contratos.

Para el pronóstico, se utiliza el análisis de escenarios porque la construcción comercial en Turquía puede fluctuar con las condiciones de financiamiento y los factores desencadenantes de política. Los escenarios se anclan a las visiones de consenso de los encuestados primarios sobre el inicio de proyectos, el comportamiento de reajuste de precios y el riesgo de retraso, y luego se moderan utilizando indicadores macroeconómicos como las tasas de interés, la inflación y la dirección del presupuesto público.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones cruzadas para que una serie de datos ruidosa no determine el número final. Comparamos los totales modelados con señales independientes como los permisos no residenciales, los índices de costos de construcción, los anuncios de grandes proyectos, y el cambio interanual implícito en los comentarios de contratistas y desarrolladores, y luego se revisan las anomalías antes de la aprobación final.

Si se observa una gran variación por categoría o ciudad, los analistas vuelven a verificar los supuestos, revisan el momento de conversión de moneda, y se contactan nuevamente con un pequeño grupo de encuestados para confirmar qué cambió en el terreno. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de construcción comercial de Turquía de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la construcción comercial en Turquía pueden diferir incluso cuando la etiqueta del tema parece la misma, porque el gasto contabilizado puede variar según las decisiones de alcance, el momento de conversión de moneda, y cómo se aplica la escalada de precios a proyectos de varios años. Las diferencias también surgen cuando una estimación se basa en valores de cartera anunciados, mientras que otra depende más del gasto ejecutado.

Los mayores factores de discrepancia en este mercado suelen ser si el trabajo de renovación y adecuación se contabiliza por completo, cómo se ponderan Istanbul frente al resto de Turquía en la combinación de proyectos, y cómo se convierten los valores en USD durante períodos de alta volatilidad. Un modelo basado en actualizaciones que revisa las ventanas de tipo de cambio y actualiza los supuestos de costo por metro cuadrado (en lugar de mantener curvas de precios anteriores) tiende a reducir la sobreestimación durante reajustes de precios súbitos, y esa disciplina de actualización es la razón por la que el total en USD de 2025 en esta página difiere de algunas otras cifras, una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,18 mil millones de USD (2025) | |

| Asociación Industrial A | 34,60 mil millones de USD (2025) | A menudo utiliza la cartera de proyectos anunciados y los valores de licitación como proxy del gasto anual, lo que puede sobrecontar proyectos que se retrasan, se redimensionan o se vuelven a licitar en un año de precios volátiles. |

| Consultora Global B | 27,40 mil millones de USD (2025) | Puede aplicar una conversión conservadora de USD y una escalada de costos más lenta, y en ocasiones excluye una parte más amplia del trabajo de renovación y adecuación que está activo en las mejoras de las existencias comerciales. |

En general, la dispersión se explica principalmente por lo que se trata como gasto ejecutado frente al valor de la cartera, además de cómo se manejan el momento del USD y el reajuste de precios. Al vincular la cifra a permisos observables, verificaciones del progreso de proyectos y lógica de costos unitarios actualizada, nuestra estimación se mantiene rastreable a factores claros que pueden reverificarse en cada ciclo de actualización.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de construcción comercial en Turquía?

El mercado fue valorado en 31.850 millones de USD en 2026 y se proyecta que alcance los 41.670 millones de USD para 2031.

¿Qué segmento lidera el mercado de construcción comercial en Turquía?

La construcción minorista concentró la mayor cuota del 37,25% en 2025, aunque industria y logística es el de más rápido crecimiento con una CAGR del 6,73%.

¿Cómo afectarán las normativas sísmicas a los costos futuros de construcción?

El cumplimiento obligatorio del Código Sísmico de Edificación Turco de 2018 eleva los costos iniciales, pero reduce el riesgo a largo plazo, con un presupuesto nacional de modernización estimado en 500.000 millones de USD a lo largo de 20 años.

¿Por qué se considera a Esmirna una ciudad de alto crecimiento para proyectos comerciales?

Inversiones estratégicas como el centro de datos de Vodafone-DAMAC y una conectividad de cables superior están impulsando a Esmirna hacia una CAGR líder en el mercado del 6,9% hasta 2031.

¿Qué importancia tiene la financiación pública en el mercado de construcción comercial en Turquía?

Aunque el capital privado aportó el 65,55% de la inversión de 2025, se prevé que el gasto público aumente a una CAGR del 6,22%, impulsado principalmente por megaproyectos de resiliencia ante desastres y transporte.

¿Qué papel desempeñan las políticas de edificación sostenible en la configuración de los nuevos desarrollos?

La inminente Taxonomía Verde de Turquía y el creciente número de certificaciones LEED incentivan a los promotores a integrar materiales de alta eficiencia energética y sistemas de energía renovable, mejorando el valor de los activos y las opciones de financiación.

Última actualización de la página el: