Tamaño y Participación del Mercado de Computación en el Borde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

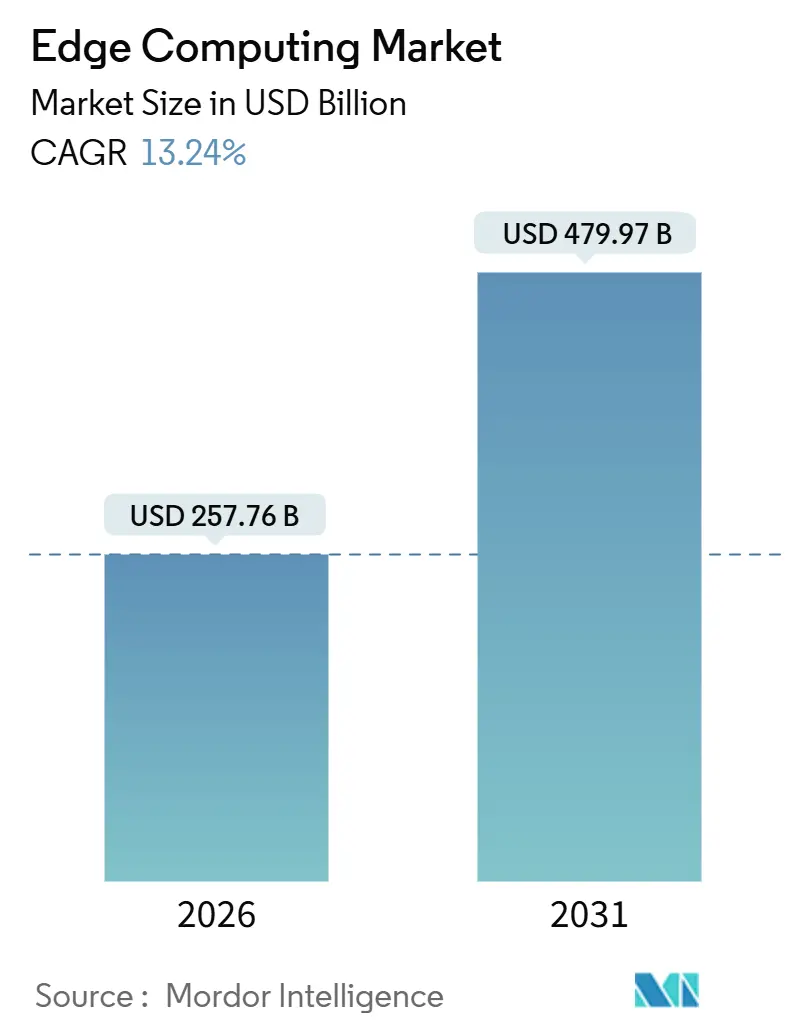

| Tamaño del Mercado (2026) | 257.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 479.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en el Borde por Mordor Intelligence

El tamaño del mercado de computación en el borde alcanzó USD 257,76 mil millones en 2026 y se proyecta que avance hasta USD 479,97 mil millones en 2031 a una CAGR del 13,24%, lo que subraya un giro decisivo hacia arquitecturas de procesamiento distribuido que minimizan la latencia de ida y vuelta y cumplen con las normas emergentes de soberanía de datos. Los despliegues de redes 5G independientes, los mandatos jurisdiccionales de localización de datos y la explosión de puntos finales habilitados con IA concentran la demanda en el perímetro de la red, mientras que la caída de los precios de los ASIC y los sistemas en chip reducen la barrera de entrada para la inferencia en sitio. Los hiperescaladores extienden los planos de control de la nube pública hacia las instalaciones de los operadores y los campus empresariales, combinando la comodidad de la nube con el procesamiento local. Las instalaciones de IoT industrial, el diagnóstico clínico en tiempo real y los sistemas autónomos impulsan el gasto a corto plazo, mientras que los objetivos de reducción de carbono y el silicio personalizado basado en chiplets dan forma a la innovación a largo plazo. La ventaja competitiva se inclina hacia los proveedores que orquestan nodos heterogéneos a través de un único plano nativo de Kubernetes e integran seguridad de confianza cero desde el silicio hasta la carga de trabajo.

Conclusiones Clave del Informe

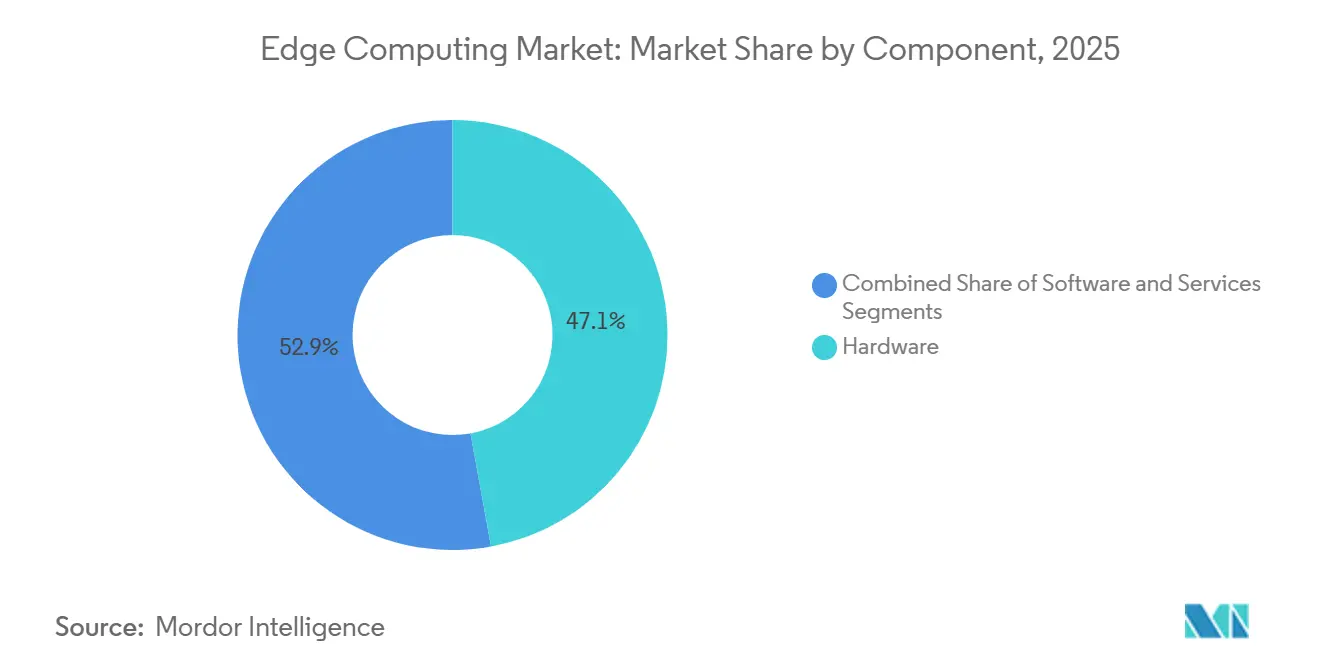

- Por componente, el hardware capturó el 47,13% de la participación del mercado de computación en el borde en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 13,87% hasta 2031.

- Por modo de implementación, los modelos en la nube mantuvieron el 58,19% de la participación en ingresos en 2025, con una previsión de crecimiento en sitio a una CAGR del 13,61% hasta 2031.

- Por industria de usuario final, la manufactura representó el 22,58% del tamaño del mercado de computación en el borde en 2025, mientras que la atención médica avanza a una CAGR del 14,66% hasta 2031.

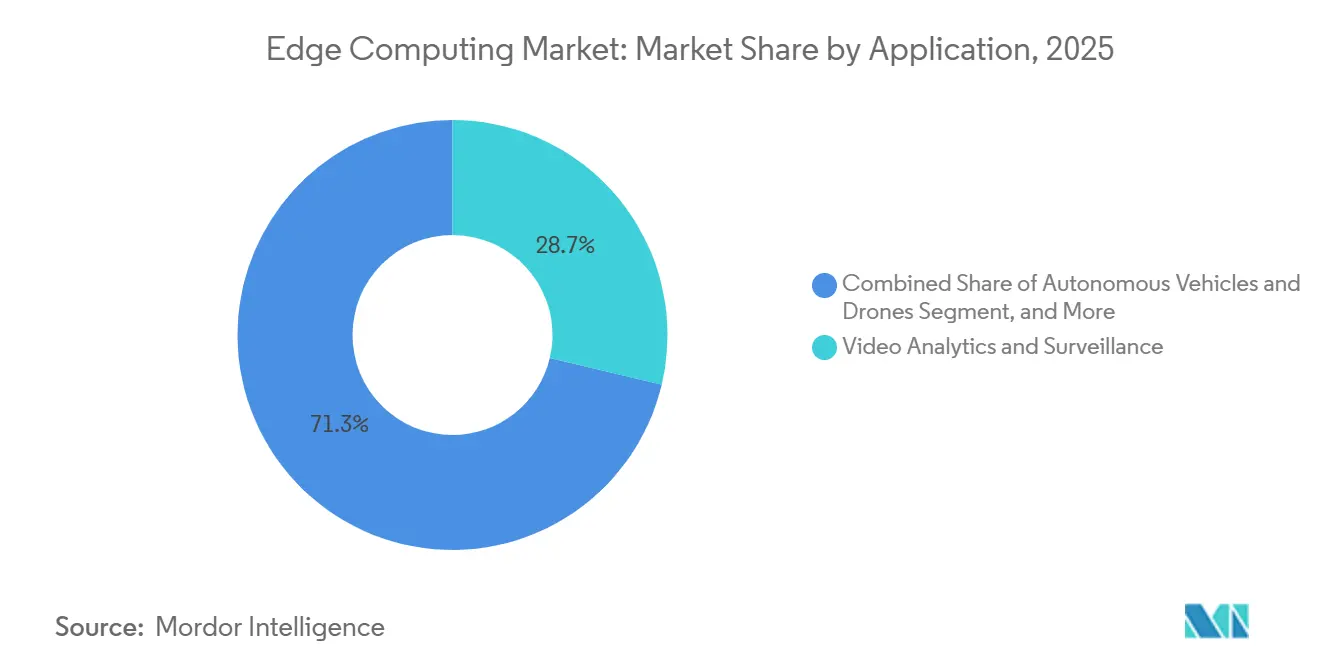

- Por aplicación, el análisis de video lideró el mercado de computación en el borde con el 28,71% de la participación de mercado en 2025, y se prevé que los vehículos autónomos aceleren a una CAGR del 14,11% hasta 2031.

- Por tamaño de organización, las grandes empresas dominaron con el 63,44% de las implementaciones en 2025, mientras que las pymes crecen a una CAGR del 13,69% hasta 2031.

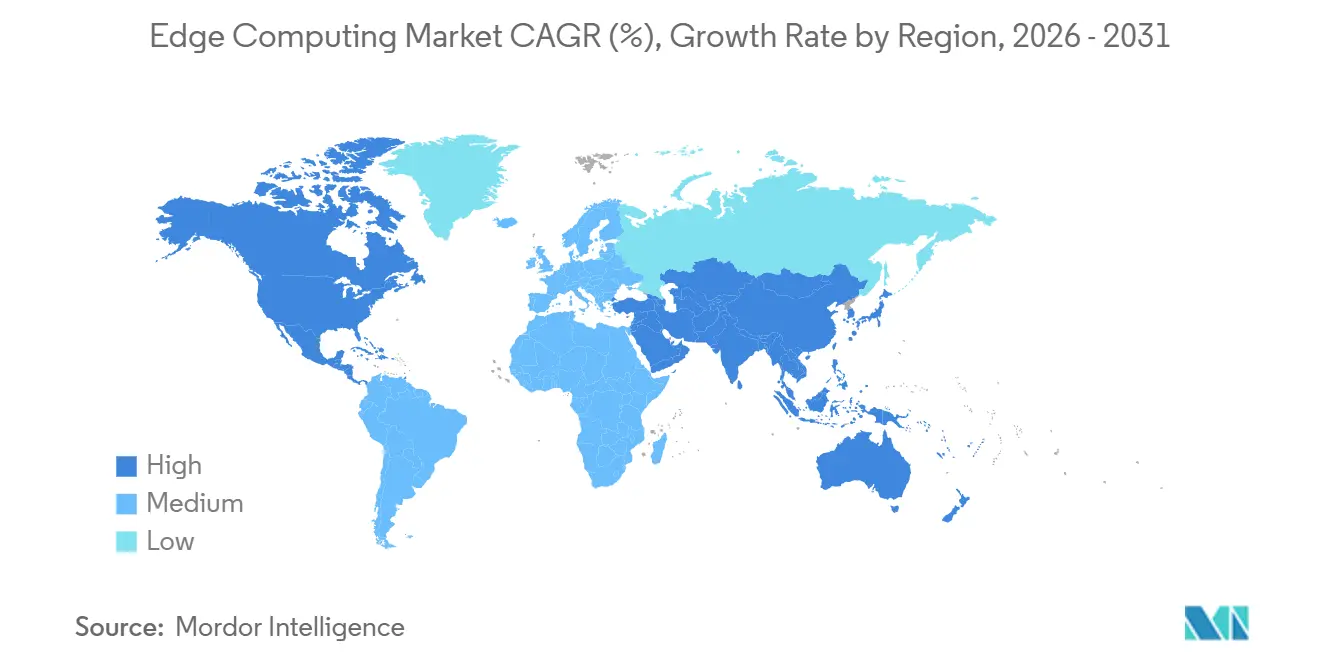

- Por geografía, América del Norte representó el 33,91% del gasto en 2025, mientras que Asia-Pacífico se expande a una CAGR del 14,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Computación en el Borde*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de 5G que Cataliza Casos de Uso de Latencia Ultra Baja | +2.8% | Global, con Asia-Pacífico liderando los despliegues independientes y Europa rezagada | Mediano plazo (2-4 años) |

| Proliferación de Puntos Finales de IoT y Gravedad de Datos en el Borde | +3.1% | Global, concentrado en centros de manufactura de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios de Soberanía de Datos (p. ej., Ley de Datos de la UE) | +1.9% | Europa como principal, con efecto secundario en Oriente Medio y África a través de marcos equivalentes al RGPD | Corto plazo (≤ 2 años) |

| Reducción de Costos de ASIC/SoC para Aceleradores de Inferencia en el Borde | +2.3% | Global, con concentración de la cadena de suministro en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Objetivos de Eficiencia Energética que Impulsan los Microcentros de Datos (ESG) | +1.4% | Europa y América del Norte impulsadas por compromisos de neutralidad de carbono | Largo plazo (≥ 4 años) |

| Auge de las Arquitecturas RISC-V y Chiplet que Habilitan Silicio Personalizado en el Borde | +1.7% | Asia-Pacífico y América del Norte, lideradas por centros de diseño de semiconductores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G que Cataliza Casos de Uso de Latencia Ultra Baja

Los núcleos 5G independientes ahora dirigen el tráfico hacia microcentros de datos en estaciones base, reduciendo la latencia de ida y vuelta por debajo de los 10 milisegundos.[1]Ericsson, "Informe de Movilidad de Ericsson, noviembre de 2024," ericsson.com Los operadores asiáticos habían instalado 1,8 millones de sitios 5G habilitados para el borde a mediados de 2025, lo que permitió pilotos de automatización de fábricas y cirugía remota. Europa muestra una adopción más lenta porque muchos operadores aún dependen de núcleos 4G, lo que limita el cómputo de borde de acceso múltiple a pesar de la alta cobertura de radio. Las licencias de espectro en la banda de 3,5 GHz ahora incluyen cláusulas de alojamiento en el borde, lo que impulsa a las empresas de telecomunicaciones a colocar el cómputo junto a las radios. Los proveedores de equipos agrupan software de orquestación con las radios, lo que permite a las empresas implementar cargas de trabajo en contenedores a través de API de nube conocidas. Estas condiciones convierten al 5G en la principal vía de acceso para aplicaciones de borde de baja latencia y alta fiabilidad en movilidad, juegos y control industrial.

Proliferación de Puntos Finales de IoT y Gravedad de Datos en el Borde

Las conexiones IoT empresariales superaron los 19 mil millones en 2025, produciendo telemetría a escala de exabytes que satura los enlaces de retorno y eleva las tarifas de salida.[2]Verizon Communications, "Estado del IoT 2025," verizon.com Una sola planta automotriz ahora transmite terabytes diariamente, pero solo una fracción de esos datos merece almacenamiento a largo plazo, lo que impulsa el análisis hacia las pasarelas en sitio. El procesamiento en el borde reduce las facturas de la nube y ajusta los bucles de control, aumentando el tiempo de actividad de los equipos en porcentajes de dos dígitos. Las directrices de seguridad IEC 62443 exigen además la detección local de anomalías para proteger la tecnología operativa de fallos de red. A medida que los modelos de IA se comprimen en chips de escala de vatios, las empresas envían información en lugar de datos brutos, reforzando la gravedad de la atracción hacia las ubicaciones en el borde. Esta dinámica reasigna el presupuesto de los servidores centrales a nodos reforzados y software de gestión de flotas.

Mandatos Regulatorios de Soberanía de Datos (Ley de Datos de la UE)

La Ley de Datos de la UE, aplicable desde septiembre de 2025, prohíbe las cláusulas de bloqueo y otorga derechos de acceso de emergencia, lo que efectivamente exige que los datos personales e industriales permanezcan dentro de las fronteras de los estados miembros.[3]Comisión Europea, "Reglamento (UE) 2023/2854 (Ley de Datos)," europa.eu Las cargas de trabajo financieras, sanitarias y del sector público ahora se anclan en microcentros de datos regionales para superar las auditorías sin reescribir las aplicaciones. La investigación financiada por la UE contabilizó 1.836 nodos de borde activos en 2024, el triple del nivel de 2022, con Alemania, Francia y los Países Bajos albergando la mayoría de las implementaciones. La Ley de Protección de Datos Personales de Arabia Saudita y la Ley de Protección de Datos Personales Digitales de India replican normas similares, exportando el efecto de soberanía más allá de Europa. Los auditores de la norma ISO 27001 ahora esperan pruebas de retención local de registros, vinculando la certificación a las arquitecturas de borde. La presión de cumplimiento, por lo tanto, transforma lo que comenzó como una preocupación por la privacidad en un mandato directo para la infraestructura.

Reducción de Costos de ASIC/SoC para Aceleradores de Inferencia en el Borde

Los precios de los ASIC optimizados para IA y los módulos de sistema en chip han caído más de un 40% desde 2022, lo que permite que los servidores de borde sin ventilador con un precio inferior a USD 500 entreguen cientos de TOPS en sitio. El Xeon D-3000 de Intel integra motores de IA que aumentan la velocidad de inferencia al tiempo que reducen el consumo de energía en un 40% en relación con las generaciones anteriores. Las TPU de Google salieron de los estantes de la nube y llegaron a las pasarelas de Advantech, reduciendo el costo por millón de operaciones a 2 centavos. Los chiplets RISC-V ofrecen a los fabricantes asiáticos una vía libre de sanciones hacia el silicio personalizado, ampliando la elección de proveedores e intensificando la competencia de precios. Los menores costos de hardware desplazan los cálculos de retorno de inversión a favor de distribuir modelos en muchos sitios pequeños en lugar de un único gran centro de datos. Esta deflación del silicio alimenta un ciclo virtuoso, donde el cómputo más barato invita a nuevas cargas de trabajo en el borde, que a su vez aumentan aún más los volúmenes de chips.

Análisis del Impacto de las Restricciones del Mercado de Computación en el Borde*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Superficie de Ciberataques en Nodos Distribuidos | -1.8% | Global, con mayor riesgo en mercados poco regulados que carecen de marcos de ciberseguridad | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en la Implementación y Gestión de Pilas de Borde Heterogéneas | -1.5% | Global, aguda en Europa y los mercados emergentes de Asia-Pacífico con grupos de talento nativo en la nube limitados | Mediano plazo (2-4 años) |

| Fragmentación de Interoperabilidad y Estándares (MEC, Open-RAN, LF Edge) | -0.9% | Global, que afecta particularmente a los despliegues de telecomunicaciones de múltiples proveedores | Mediano plazo (2-4 años) |

| Retorno de Inversión Ineficiente para Modernizaciones Industriales de Infraestructura Existente | -1.1% | América del Norte y Europa, donde la infraestructura de tecnología operativa heredada domina la manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Superficie de Ciberataques en Nodos Distribuidos

Cada pasarela de borde añade otro punto de entrada, y las variantes de Mirai ya explotan credenciales débiles en los controladores industriales para campañas de DDoS. El Marco de Ciberseguridad 2.0 del NIST ahora incluye controles específicos para el borde, pero muchas pymes carecen del personal para implementar el arranque seguro, la rotación de certificados y la microsegmentación. Los ciclos de actualización de firmware se extienden de cinco a siete años, dejando los dispositivos expuestos mucho después de que aparezcan nuevas vulnerabilidades. Las directivas de la cadena de suministro exigen firmware firmado, pero la aplicación fuera de los sectores de infraestructura crítica sigue siendo irregular. Las primas de seguros para implementaciones en el borde aumentaron un 12% en 2025, ya que los aseguradores valoraron la probabilidad de brechas. Sin una remediación automatizada y un endurecimiento de la línea base más sólido, los temores de seguridad podrían disuadir a los adoptantes tardíos.

Brecha de Habilidades en la Implementación y Gestión de Pilas de Borde Heterogéneas

Solo el 15% de los profesionales certificados en la nube declaran confianza en redes, sistemas operativos en tiempo real y gestión de flotas de Kubernetes, lo que crea un cuello de botella de talento. La Fundación Linux contabilizó solo 18.000 nuevos certificados específicos de borde en 2024, en comparación con 450.000 certificaciones generales de nube, lo que subraya el desajuste. Los cursos de los hiperescaladores abordan los conceptos básicos, pero se quedan cortos en los protocolos de tecnología operativa y los estándares de seguridad que exigen las fábricas. La experiencia limitada infla los tiempos de implementación y eleva las tarifas de los servicios gestionados, erosionando el retorno de inversión para las pequeñas y medianas empresas. Las universidades están revisando los planes de estudio, pero los ciclos de titulación de tres años se quedan atrás respecto a las actualizaciones de hardware de 18 meses. A menos que los marcos de automatización maduren, el déficit de habilidades seguirá siendo un freno principal para la expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Computación en el Borde

Por Componente:

Los Servicios Superan al Hardware a través de Modelos Recurrentes de Computación en el Borde como ServicioLos ingresos por servicios están en camino de eclipsar las ventas de dispositivos a medida que los clientes trasladan los desembolsos de capital a los presupuestos operativos. En 2025, el hardware todavía representaba el 47,13% del mercado de computación en el borde, pero se prevé que los servicios gestionados crezcan a un 13,87% anual hasta 2031, respaldados por paquetes de hiperescaladores que fusionan cómputo, orquestación y seguridad bajo precios de suscripción. Dell registró un salto del 19% en los ingresos por infraestructura de borde, pero su tasa de incorporación de servicios alcanzó el 68% a medida que los clientes demandaban gestión del ciclo de vida. Los contratos GreenLake de Hewlett Packard Enterprise, facturados por carga de trabajo, eliminan el riesgo de planificación de capacidad y mejoran el tiempo de obtención de valor para las fábricas que modernizan la inspección con IA. La mercantilización del hardware persiste a medida que los costos de DRAM y NAND fluctúan; la rivalidad entre los fabricantes de diseño original modera los precios de venta promedio de los servidores, lo que lleva a los proveedores a centrarse en la diferenciación de software y los servicios profesionales.

El software nativo de borde, incluidas las distribuciones ligeras de Kubernetes y las bases de datos eventualmente consistentes, crece a un 13,45% hasta 2031. Red Hat OpenShift y SUSE Rancher compiten por el dominio del plano de control empresarial, mientras que el K3s de código abierto captura las implementaciones con recursos limitados. Los integradores de sistemas como Capgemini Engineering vieron crecer los compromisos de borde en tecnología operativa un 34% en 2024, lo que refleja la demanda de experiencia en el dominio para traducir los procesos del taller en arquitecturas de microservicios. En general, los servicios convierten el margen único en flujos de caja plurianuales, posicionando a los proveedores para capturar valor a largo plazo una vez que las ganancias marginales del hardware se estabilicen.

Por Modo de Implementación:

Los Modelos en la Nube Dominan a través de Extensiones de Infraestructura DistribuidaLas instalaciones conectadas a la nube comandaron el 58,19% de la participación del mercado de computación en el borde en 2025 y se expandirán a una CAGR del 13,61% hasta 2031, ya que AWS Wavelength, Azure Edge Zones y Google Distributed Cloud llevan las API de los hiperescaladores a las instalaciones de los operadores. Estas ofertas ofrecen latencia inferior a 10 milisegundos sin exigir SDK de borde propietarios, reduciendo la fricción para los desarrolladores. Microsoft amplió Azure Edge Zones a 47 áreas metropolitanas y promueve públicamente la gestión de un único plano de control desde la nube hasta el piso de fábrica.

Las implementaciones en sitio persisten en los sectores regulados que prohíben el tránsito externo de datos: registros de lotes farmacéuticos, datos de tarjetas PCI-DSS y automatización crítica para la seguridad. Incluso allí, las organizaciones adoptan cada vez más la orquestación nativa de la nube para evitar cadenas de herramientas divergentes. Las topologías híbridas combinan hardware de pasarela instalado detrás de los cortafuegos corporativos con configuración gestionada en la nube, logrando un equilibrio entre la residencia de datos y la agilidad operativa. Las cláusulas de portabilidad de la Ley de Datos de la UE aceleran este patrón porque las empresas deben demostrar preparación para el cambio, favoreciendo el Kubernetes abierto sobre las pilas de borde propietarias.

Por Industria de Usuario Final:

La Atención Médica se Dispara Mientras la Manufactura Ancla la Base InstaladaLa manufactura mantuvo una participación del 22,58% del mercado de computación en el borde en 2025, aprovechando los gemelos digitales y el mantenimiento predictivo para reducir el tiempo de inactividad. Sin embargo, la atención médica es la pista para el mayor gasto incremental, avanzando a una CAGR del 14,66% hasta 2031. La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó dispositivos de imagen habilitados con IA que requieren inferencia inferior a 50 milisegundos en la cabecera del paciente para el cumplimiento de la HIPAA, dirigiendo los presupuestos de TI hospitalaria hacia los nodos de borde.

Las empresas de servicios públicos de energía aprovechan el análisis en el borde para mejorar la estabilidad de la red, mientras que los minoristas adoptan la visión artificial en las cajas para reducir los costos laborales. Las empresas de servicios bancarios, financieros y de seguros implementan la detección algorítmica de fraudes a nivel de sucursal porque la latencia de microsegundos genera ahorros tangibles en contracargos. Las empresas de telecomunicaciones son tanto vendedoras como compradoras de borde, integrando cómputo en los núcleos móviles mientras monetizan los segmentos de red privada. Los marcos regulatorios que van desde la norma ISO 27001 hasta las leyes de privacidad locales dan forma al ritmo de adopción en todos los sectores verticales, pero un denominador común es la latencia determinista que las nubes centralizadas no pueden satisfacer.

Por Aplicación:

Los Sistemas Autónomos se Aceleran Mientras el Análisis de Video Lidera la Base InstaladaEl análisis de video controló el 28,71% de los ingresos de 2025, sirviendo a la vigilancia de ciudades inteligentes, el seguimiento del flujo de clientes en el comercio minorista y la inspección de infraestructuras. Sin embargo, el segmento de vehículos autónomos y drones está previsto para un crecimiento de CAGR del 14,11%, impulsado por las aprobaciones de vuelo más allá de la línea visual de visión de la Administración Federal de Aviación de los Estados Unidos y los organismos de homologación de la UE. La plataforma Hardware 4 de Tesla procesa 300 TOPS dentro del vehículo, destacando el giro hacia la IA in situ que reduce la dependencia de la cobertura celular.

El mantenimiento predictivo de IoT industrial, la asistencia remota con realidad aumentada y las cargas de trabajo de CDN en el borde completan la demanda. Proyectos de ciudades inteligentes como Smart Nation de Singapur despliegan 12.000 cámaras de borde para la optimización del tráfico, anonimizando los rostros en el dispositivo para cumplir con el RGPD. Minoristas como Amazon Go y Walmart integran cómputo en el borde para impulsar tiendas sin cajeros. Cada caso de uso demuestra la filosofía de "procesar y luego almacenar": el análisis se ejecuta localmente y solo los metadatos migran al almacenamiento a largo plazo.

Por Tamaño de Organización:

Las Pymes Adoptan la Computación en el Borde como Servicio Mientras las Grandes Empresas Construyen Infraestructura PrivadaLas grandes empresas poseían el 63,44% de las implementaciones en 2025, habilitadas por presupuestos de capital y talento multidisciplinario. Goldman Sachs colocó servidores de borde dentro de las bolsas para reducir microsegundos en la ejecución de operaciones, ejemplificando el arbitraje de latencia. Las pymes, históricamente excluidas por el gasto de capital de seis cifras, ahora acceden a paquetes basados en el consumo. AWS Outposts 1U se comercializa a aproximadamente USD 5.000 por unidad, transformando la adquisición de borde en una partida de gasto operativo. Los dispositivos de Azure Stack HCI de Microsoft llegan preconfigurados, reduciendo el tiempo de instalación de semanas a horas.

Los puntos de inflexión del análisis costo-beneficio todavía favorecen la nube exclusiva para cargas de trabajo de bajo volumen, pero las ofertas verticalizadas llave en mano, incluidas las de punto de venta, diagnóstico por imagen y análisis del piso de planta, difuminan la complejidad y catalizan la adopción por parte de las pymes. Los incentivos fiscales gubernamentales bajo el programa Industria 4.0 de Alemania mejoran aún más el retorno de inversión para los pequeños fabricantes que invierten en el borde.

Análisis Geográfico

Mercado de Computación en el Borde en América del Norte

América del Norte concentró el 33,91% del gasto en 2025, respaldada por la presencia de los grandes proveedores de nube y los primeros lanzamientos de redes 5G independientes de Verizon y AT&T. Solo Estados Unidos alberga 108 zonas AWS Wavelength y 23 Azure Edge Zones, lo que ofrece a los desarrolladores puntos de acceso de baja latencia en todo el país. Bell y Telus de Canadá incorporaron computación en el borde de acceso múltiple para dar soporte al IoT industrial en sitios de extracción de recursos, mientras que las fábricas mexicanas implementan inspección de calidad en el borde bajo los incentivos de deslocalización cercana introducidos por el acuerdo T-MEC.

Mercado de Computación en el Borde en Asia-Pacífico

Se prevé que Asia-Pacífico se expanda a una CAGR del 14,21% hasta 2031, impulsada por las 1,8 millones de estaciones base 5G habilitadas para el borde de China Mobile. La iniciativa Digital India del gobierno indio destinó 100 ciudades inteligentes a servicios municipales impulsados por computación en el borde, mientras que la migración manufacturera del Sudeste Asiático está acelerando la adopción local de esta tecnología. NTT Docomo de Japón y SK Telecom de Corea del Sur integran la computación en el borde en proyectos piloto de vehículos autónomos, mientras que Australia aprovecha la computación en el borde en la minería remota donde el enlace de retorno por satélite es limitado.

Mercado de Computación en el Borde en EMEA y América del Sur

Europa concentró aproximadamente el 24% del gasto mundial en 2025, impulsada por los requisitos de soberanía de datos de la Ley de Datos de la UE y 1.836 nodos documentados. Alemania, Francia y los Países Bajos albergan el 61% de estas instalaciones, abarcando los sectores automotriz, financiero y sanitario. Los megaproyectos de ciudades inteligentes en NEOM de Arabia Saudita y la Ciudad Inteligente de Dubái en los Emiratos Árabes Unidos lideran la demanda en Oriente Medio, mientras que los centros de América del Sur se concentran en la automatización industrial brasileña y la modernización de las telecomunicaciones en Argentina. Los perfiles de gasto regional reflejan los compromisos de política: la Ley CHIPS y Ciencia de Estados Unidos inyecta 52.000 millones de USD en semiconductores nacionales, y la Década Digital de la UE tiene como objetivo 10.000 nodos para 2030, garantizando flujos sostenidos de inversión en capital.

Panorama regulatorio

Los despliegues de edge están cada vez más determinados por la soberanía de datos, la seguridad de los productos y las normas cibernéticas para infraestructuras críticas que influyen en dónde se ejecutan las cargas de trabajo y cómo se refuerzan los nodos de edge. En Europa, el Reglamento (UE) 2023/2854 (Ley de Datos de la UE) es exigible desde septiembre de 2025, lo que ha aumentado el escrutinio de auditoría sobre la portabilidad y localización de datos y ha reforzado los micro centros de datos regionales para cargas de trabajo reguladas. La Ley de IA de la UE (Reglamento (UE) 2024/1689) añade obligaciones basadas en el riesgo para los sistemas de IA de alto riesgo, lo que afecta directamente a la IA de edge utilizada en control industrial de seguridad crítica, transporte y contextos de dispositivos médicos, donde la inferencia y el registro en el dispositivo son patrones de cumplimiento habituales.

La regulación y las normas de ciberseguridad también se están acercando a las capas de hardware y firmware utilizadas en el edge. La orientación de la Ley de Resiliencia Cibernética de la UE sobre seguridad desde el diseño y controles de ciclo de vida aumenta las exigencias de documentación, gestión de vulnerabilidades y registro de eventos para los dispositivos de edge conectados que se venden en la región. En Estados Unidos, la Comisión Federal Reguladora de Energía (FERC) aprobó en marzo de 2026 las normas de confiabilidad NERC CIP actualizadas (CIP-003-9 a CIP-013-3), que incluyen definiciones relacionadas con la virtualización, como Activo Cibernético Virtual e Interfaz de Gestión, lo que determina la forma en que se clasifican y protegen los activos de edge y MEC virtualizados en entornos de sistemas eléctricos masivos. El NIST también publicó en mayo de 2026 un borrador sobre técnicas de seguridad basadas en hardware, que refuerza enfoques básicos como la computación confidencial y la confianza arraigada en la plataforma para la infraestructura distribuida de edge y nube.

Análisis de la cadena de valor

La cadena de valor de la computación de edge abarca el silicio y el hardware (CPU/SoC/aceleradores ASIC, NIC, memoria, servidores y gateways reforzados), el software de plataforma (distribuciones ligeras de Kubernetes, gestión de dispositivos, observabilidad y seguridad), la conectividad y el alojamiento (5G privada/5G independiente, sitios MEC de operadores y micro centros de datos), y la entrega de soluciones (ISV, integradores de sistemas y servicios gestionados). Los hyperscalers extienden sus planos de control a instalaciones de operadores y sitios empresariales mediante ofertas como AWS Wavelength/AWS Outposts y Azure Edge Zones, mientras que las telco aportan bienes inmuebles, proximidad de red y operaciones para monetizar puntos terminales de baja latencia para aplicaciones industriales y en tiempo real.

Las restricciones de suministro siguen siendo un factor limitante para la IA de edge centrada en el rendimiento, especialmente en el caso de los aceleradores avanzados y los componentes de redes de alta velocidad. La capacidad de las fundiciones, incluida TSMC, es un cuello de botella recurrente para el silicio orientado a la IA utilizado en las construcciones MEC de las telco, y la disponibilidad de transceptores ópticos (incluidos 800G y el emergente 1,6T), junto con los plazos de entrega de PCB relacionados, puede ralentizar las actualizaciones de backhaul de edge a núcleo. Las asociaciones del ecosistema agrupan cada vez más diseños de referencia de hardware, redes y herramientas de ciclo de vida para acortar los ciclos de integración, como lo ilustran las colaboraciones entre telco y proveedores en 2026, como AT&T trabajando con Cisco y NVIDIA en implementaciones de Cisco AI Grid en ubicaciones de edge, y Nokia acordando desplegar soluciones de redes preparadas para IA en los centros de datos de edge de Telefónica en España.

Panorama Competitivo

Los tres principales hiperescaladores, AWS, Microsoft y Google, capturaron colectivamente el 42% de los ingresos por infraestructura de borde en 2025, pero los proveedores de hardware, las empresas de telecomunicaciones y las empresas de software especializadas fragmentan el grupo restante. La fricción competitiva se centra en la neutralidad de la orquestación; las empresas insisten en pilas nativas de Kubernetes que abarcan pasarelas en sitio, MEC de operadores y regiones de nube pública. Los microcentros de datos basados en torres de Vapor IO, que ofrecen computación en el borde como servicio, y las empresas emergentes que comercializan silicio RISC-V compiten en costo y evitación del bloqueo de proveedores.

Las capacidades de seguridad están diferenciando rápidamente las carteras. La adquisición de Isovalent por parte de Cisco por USD 1.200 millones integra la observabilidad eBPF en su plataforma de seguridad industrial, y Palo Alto Networks extiende la confianza cero a los enrutadores LTE. La divergencia de estándares sigue sin resolverse: los perfiles ETSI MEC, la RAN desagregada O-RAN y los proyectos de Linux Foundation Edge prescriben API superpuestas, lo que obliga a los clientes a integrar de forma personalizada o adoptar ecosistemas cerrados.

Las asociaciones estratégicas se multiplican. AWS se asocia con Verizon y Vodafone para las zonas Wavelength, Microsoft se alinea con AT&T y Telefónica, y Google se alía con Ericsson y Nokia para comercializar Distributed Cloud Edge. Dell, HPE y Lenovo preempaquetan servidores de borde certificados para Azure Stack HCI, acelerando la adopción en el canal. El mapa competitivo, por lo tanto, se asemeja a una matriz, no a una pirámide, donde la amplitud de la orquestación, la profundidad de la solución vertical y la integridad de la capa de seguridad determinan las tasas de éxito más que la potencia de cómputo bruta.

Líderes de la Industria de Computación en el Borde

Amazon Web Services, Inc.

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Computación en el Borde Incluidas en este Informe

- Amazon Web Services, Inc.

- Microsoft Corporation

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Dell Technologies Inc.

- Google LLC (Alphabet Inc.)

- Intel Corporation

- NVIDIA Corporation

- Juniper Networks Inc.

- Advantech Co. Ltd.

- ADLINK Technology Inc.

- Schneider Electric SE

- Siemens AG

- Capgemini Engineering

- MachineShop Inc.

- Vapor IO Inc.

- Litmus Automation

- FogHorn Systems

- Lumen Technologies Inc.

Leer el Análisis de las Empresas del Mercado de Computación en el Borde

Oportunidades de mercado y perspectivas futuras

Están surgiendo oportunidades donde la federación liderada por normas y las iniciativas de soberanía reducen la fragmentación entre los dominios de edge de operadores, empresas y nube pública. ETSI continuó actualizando la guía MEC con el lanzamiento en junio de 2026 de ETSI GR MEC 059 V4.1.1 y ETSI GR MEC 001 V4.1.1, respaldando perfiles de implementación más coherentes para despliegues multioperador y multiproveedor. La colaboración de los operadores europeos en un continuo de edge federado también ha pasado de la idea a la demostración, con Deutsche Telekom y sus socios presentando un European Edge Continuum que conecta varias redes de operadores, lo cual se alinea con la necesidad del mercado de una orquestación nativa de Kubernetes en nodos heterogéneos.

Los programas de construcción de infraestructura también señalan espacios en blanco alrededor del edge preparado para IA y la capacidad regional más allá de los centros metropolitanos tradicionales, determinados por la latencia, la residencia de datos y la disponibilidad de energía. Available Infrastructure lanzó el Proyecto Qestrel en marzo de 2026 con un plan para desplegar centros de datos de edge preparados para IA en ciudades de EE. UU., orientado a huellas distribuidas para inferencia y cargas de trabajo industriales. En el sudeste asiático, Digital Edge anunció una inversión de 4.500 millones de USD en el CGK Campus en Indonesia (500MW con escalabilidad a 1GW), añadiendo otro ancla para las construcciones de nube a edge que respaldan corredores de crecimiento de fabricación y servicios digitales. En conjunto, estos programas refuerzan la demanda de plataformas de edge que puedan operar en nuevos tipos de sitios, desde centrales de operadores hasta campus construidos a medida, con seguridad desde el diseño y funciones de gestión de datos auditables alineadas con los requisitos de soberanía y gobernanza de la IA.

Desarrollos Recientes de la Industria en el Mercado de Computación en el Borde

- Julio de 2026: AWS anunció una vista previa restringida de AWS Interconnect - last mile en colaboración con AT&T en Estados Unidos, orientada a la conectividad de red automatizada entre ubicaciones remotas y AWS. La iniciativa reduce la friction operativa para conectar sitios distribuidos, algo importante para escalar despliegues de edge que dependen de enlaces confiables y basados en políticas hacia los planos de control en la nube.

- Diciembre de 2025: Microsoft amplió Azure Edge Zones a 12 áreas metropolitanas adicionales de Asia-Pacífico y Europa, incorporando cómputo en las centrales de los operadores para lograr una latencia inferior a 10 milisegundos en centros de fabricación. La expansión profundiza el modelo operador-hyperscaler para ofrecer cómputo de edge donde la soberanía de datos y la latencia determinista son requisitos de adquisición.

- Septiembre de 2024: NIST publicó el Marco de Ciberseguridad 2.0, que añade una guía actualizada de gobernanza y gestión de riesgos que muchas empresas y proveedores de servicios utilizan para estructurar programas de seguridad para sistemas distribuidos. Los operadores de edge cada vez más alinean la identidad de dispositivos, el arranque seguro, la rotación de certificados y las prácticas de monitoreo con este marco, a medida que la superficie de ataque crece con el número de nodos.

Mercado de Computación en el Borde Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado abarca el gasto en hardware de computación de edge, software habilitador y servicios gestionados utilizados para procesar datos cerca de donde se generan, para luego enviar solo los datos seleccionados a la nube central cuando sea necesario.

Exclusiones del alcance: excluimos la infraestructura centralizada de centros de datos hiperescala y los teléfonos inteligentes de consumo, porque su estructura de costos y ciclos de compra difieren de los despliegues de edge.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Modo de Implementación

- En Sitio

- Nube

- Por Industria de Usuario Final

- Manufactura e Industrial

- Energía y Servicios Públicos

- Atención Médica y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Banca, Servicios Financieros y Seguros (BFSI)

- Telecomunicaciones y TI

- Otras Industrias de Usuarios Finales

- Por Aplicación

- IoT Industrial y Mantenimiento Predictivo

- Análisis de Video y Vigilancia

- Vehículos Autónomos y Drones

- Otras Aplicaciones

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando lo que se considera edge, y lo que no, de modo que el modelo no incluya accidentalmente el gasto de la nube central o de dispositivos generales. Utilizamos fuentes públicas como las encuestas de TIC del Censo de EE. UU., las estadísticas de uso de TIC de Eurostat, los conjuntos de datos de economía digital de la OCDE, los indicadores de conectividad de la UIT y las publicaciones del NIST sobre computación de edge y distribuida para establecer un contexto de adopción realista.

A continuación, extraemos señales de apoyo de los informes de las empresas, las transcripciones de llamadas de resultados y las presentaciones a inversores para comprender la dirección del gasto en servidores de edge, gateways y pilas de software de edge. También revisamos la cobertura de prensa reputada, normas y documentos técnicos de organismos del sector, y artículos revisados por pares para verificar tendencias técnicas como los requisitos de baja latencia y la inferencia de IA local. Cuando resulta útil, se utiliza una suscripción de pago para datos financieros y noticias de empresas, además de una base de datos de patentes, para validar los cronogramas de lanzamiento de productos y el enfoque de inversión. Estas fuentes son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centra en confirmar qué cuentan los clientes y proveedores como un despliegue de edge, y cómo se dividen los presupuestos entre nodos de edge en instalaciones propias, micro centros de datos y servicios de edge gestionados. Hablamos con una combinación de proveedores de infraestructura, especialistas en software y plataformas, integradores y compradores empresariales de TI y telecomunicaciones, fabricación, comercio minorista, salud y sector público, con cobertura en APAC, EMEA y América para reducir el sesgo hacia una sola región.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 19% | APAC: 44% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 35% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 46% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye combinando la lógica de arriba hacia abajo y de abajo hacia arriba, donde la vía de arriba hacia abajo parte del crecimiento de la infraestructura digital y de las cargas de trabajo preparadas para el edge, y luego se filtra utilizando cuotas de adopción y gasto específicas de los casos de uso de edge. En la práctica, el fondo de demanda se reconstruye utilizando indicadores como el crecimiento de dispositivos conectados, la expansión de la cobertura 5G, la adopción de aplicaciones sensibles a la latencia, la dirección de los envíos de servidores y gateways de edge, y el cambio hacia la inferencia de IA local en el punto final.

Esos totales se corroboran luego mediante aproximaciones selectivas de abajo hacia arriba, donde los precios de venta promedio muestreados se combinan con volúmenes unitarios estimados para nodos de edge, además de verificaciones de razonabilidad sobre el gasto en servicios de edge gestionados por vertical. Cuando aparecen vacíos de datos, utilizamos rangos conservadores de las entrevistas y de referencias públicas publicadas, y luego ajustamos el rango durante la revisión hasta que los supuestos sean explicables. Las previsiones se apoyan en un análisis de escenarios respaldado por una vista de regresión multivariante simple, donde los principales factores determinantes (como el ritmo de digitalización empresarial, el despliegue de la conectividad y las tasas de adopción de software de edge) se someten a pruebas de estrés con la retroalimentación de expertos antes de finalizar los valores anuales.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que buscan discrepancias entre el modelo y las señales reales del mercado, como saltos repentinos que no se alinean con la dirección del gasto en TI empresarial o con los cronogramas de despliegue. Si una región o componente parece anómalo, revisamos nuevamente los insumos, reconsideramos la lógica de conversión y volvemos a contactar a entrevistados seleccionados para confirmar si un evento puntual, un problema de definición o un desajuste temporal está generando la variación.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas paso a paso, incluyendo la revisión de supuestos, verificaciones de coherencia matemática y comprobaciones de sensatez frente a indicadores independientes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden modificar la adopción o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual basada en las señales disponibles más recientes.

El tamaño del mercado de computación de edge de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la computación de edge pueden parecer muy dispares incluso cuando se refieren al mismo tema, porque los límites de lo que se considera edge no son uniformes. Las diferencias suelen derivar de qué se contabiliza como hardware frente a la nube central, de cómo se tratan los servicios, y de qué año y base de moneda se utilizan.

La dirección de los envíos de servidores y gateways de edge, junto con las señales de adopción vinculadas al despliegue de 5G y al crecimiento de las cargas de trabajo de baja latencia, son las verificaciones que mantienen a Mordor Intelligence alineado con el gasto que ocurre dentro de un salto de red desde la creación de datos, y no con totales más amplios de infraestructura en la nube. Otras estimaciones suelen variar porque agrupan categorías de gasto adyacentes, aplican aumentos agresivos de precios y volúmenes, o no indican exclusiones claras, lo que modifica el valor inicial y la curva de crecimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 257,76 mil millones de USD (2026) | |

| Consultora Global A | 658,10 mil millones de USD (2026) | Esta cifra parece utilizar un conjunto de ingresos más amplio que puede incluir ingresos de infraestructura y plataformas relacionadas con el edge de manera más general, con exclusiones visibles limitadas para el gasto en centros de datos centrales o en la nube adyacente, lo que puede inflar el total. |

| Publicación del Sector B | 25,63 mil millones de USD (2026) | Esta estimación probablemente aplica una interpretación más restringida que enfatiza el software y ciertos servicios seleccionados, y puede excluir una mayor proporción de hardware de edge y despliegues de micro centros de datos, lo que reduce el valor del mercado. |

La dispersión entre editores se debe principalmente a lo que se incluye dentro del límite del edge y a cómo se tratan el hardware y los servicios a lo largo de los años. Al vincular el modelo con señales observables de despliegue y adopción, y al mantener explícitas las inclusiones y exclusiones, el dimensionamiento se mantiene trazable a insumos que un comprador puede comprender y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de computación en el borde en 2026?

El tamaño del mercado de computación en el borde alcanzó USD 257,76 mil millones en 2026 y se proyecta que ascienda a USD 479,97 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro de la computación en el borde?

Los vehículos autónomos y los drones representan la aplicación de más rápido crecimiento, avanzando a una CAGR del 14,11% a medida que se amplían las aprobaciones regulatorias.

¿Por qué los servicios superan las ventas de hardware?

Las empresas prefieren los modelos recurrentes de computación en el borde como servicio que agrupan cómputo, orquestación y seguridad, convirtiendo el gasto de capital en gasto operativo y acelerando la implementación.

¿Qué región añadirá el mayor gasto nuevo?

Se prevé que Asia-Pacífico registre una CAGR del 14,21% hasta 2031, impulsada por el despliegue de 5G en China y las inversiones en ciudades inteligentes de India.

¿Cuál es el principal desafío de seguridad en las implementaciones de borde?

Surge una superficie de ciberataques más amplia porque cada nodo de borde puede servir como punto de entrada, lo que requiere arquitecturas de confianza cero y autenticación continua.

Última actualización de la página el: