Tamaño y Participación del Mercado de Edición Genómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

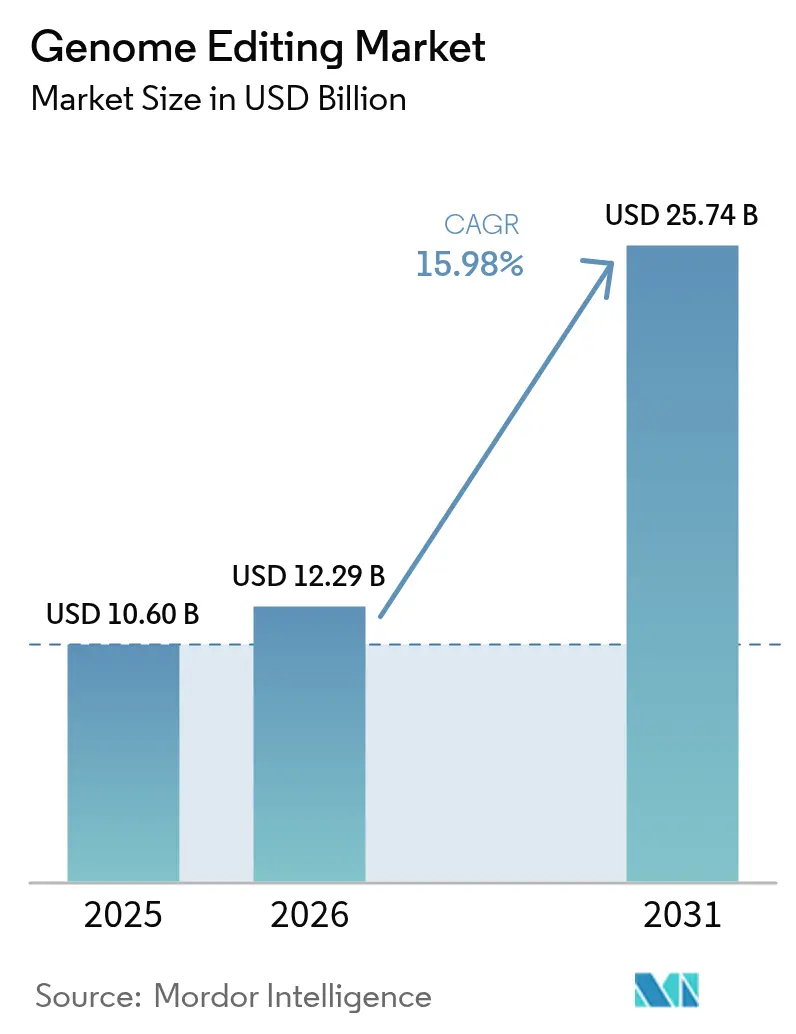

| Tamaño del Mercado (2026) | 12.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edición Genómica por Mordor Intelligence

El tamaño del Mercado de Edición Genómica fue valorado en USD 10,60 mil millones en 2025 y se estima que crecerá desde USD 12,29 mil millones en 2026 hasta alcanzar USD 25,74 mil millones en 2031, a una CAGR del 15,98% durante el período de pronóstico (2026-2031).

La validación clínica de CRISPR-Cas9, la creciente demanda de cultivos resistentes al clima y la abundante disponibilidad de capital de riesgo convergen para acelerar la adopción comercial. La creciente confianza regulatoria es evidente en la oleada de designaciones de revisión otorgadas a las terapias CRISPR, mientras que los reguladores agrícolas en varios países tratan ahora muchas plantas editadas genéticamente como si fueran obtenidas mediante reproducción convencional. Las estrategias competitivas se centran en ampliar la capacidad conforme a las Buenas Prácticas de Fabricación (BPF), integrar la inteligencia artificial en el diseño de nucleasas y firmar acuerdos de licencia de plataformas que consolidan las ventajas de propiedad intelectual. La intensificación de la colaboración entre grandes empresas farmacéuticas y ágiles empresas emergentes amplía el pipeline terapéutico y acelera el tiempo de comercialización, incluso cuando el escalado de la fabricación, la desalineación de la política comercial y la escasez de mano de obra cualificada moderan las perspectivas.

Conclusiones Clave del Informe

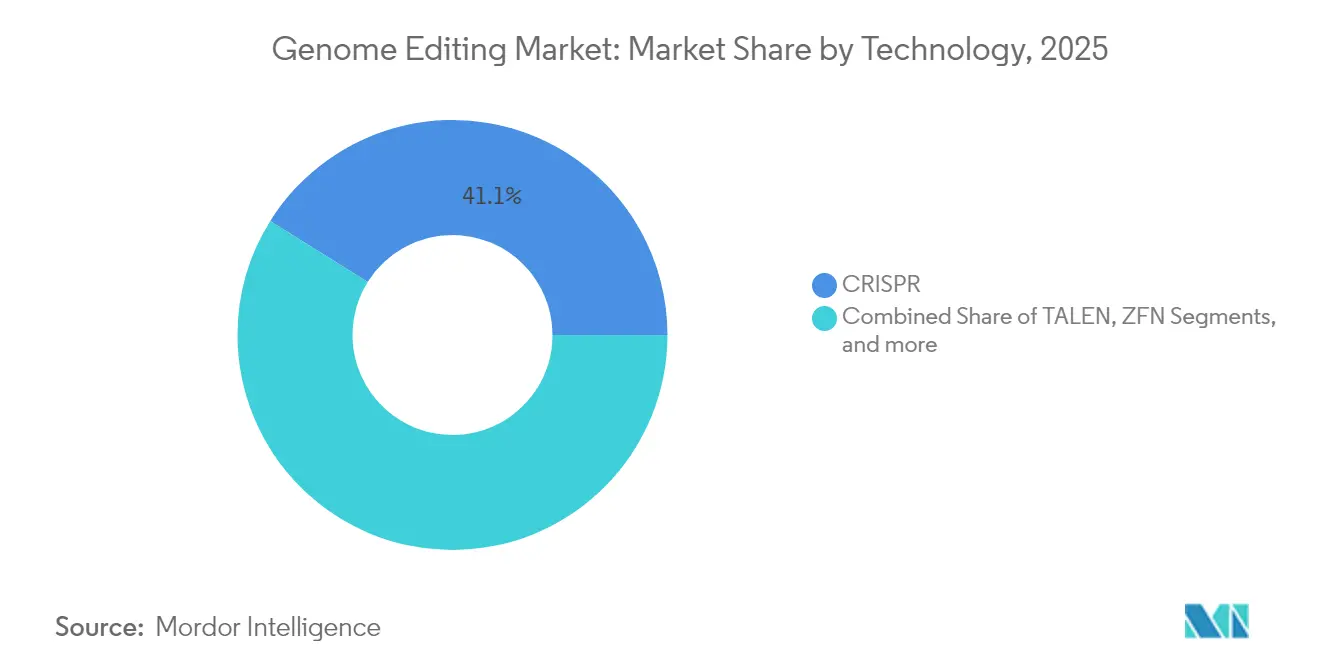

- Por tecnología, las plataformas CRISPR lideraron con el 41,10% de la participación del mercado de edición genómica en 2025; se proyecta que TALEN avanzará a una CAGR del 19,49% hasta 2031.

- Por método de entrega, los vectores virales representaron el 46,10% de los ingresos en 2025, mientras que se prevé que la entrega física no viral se expanda a una CAGR del 16,21% hasta 2031.

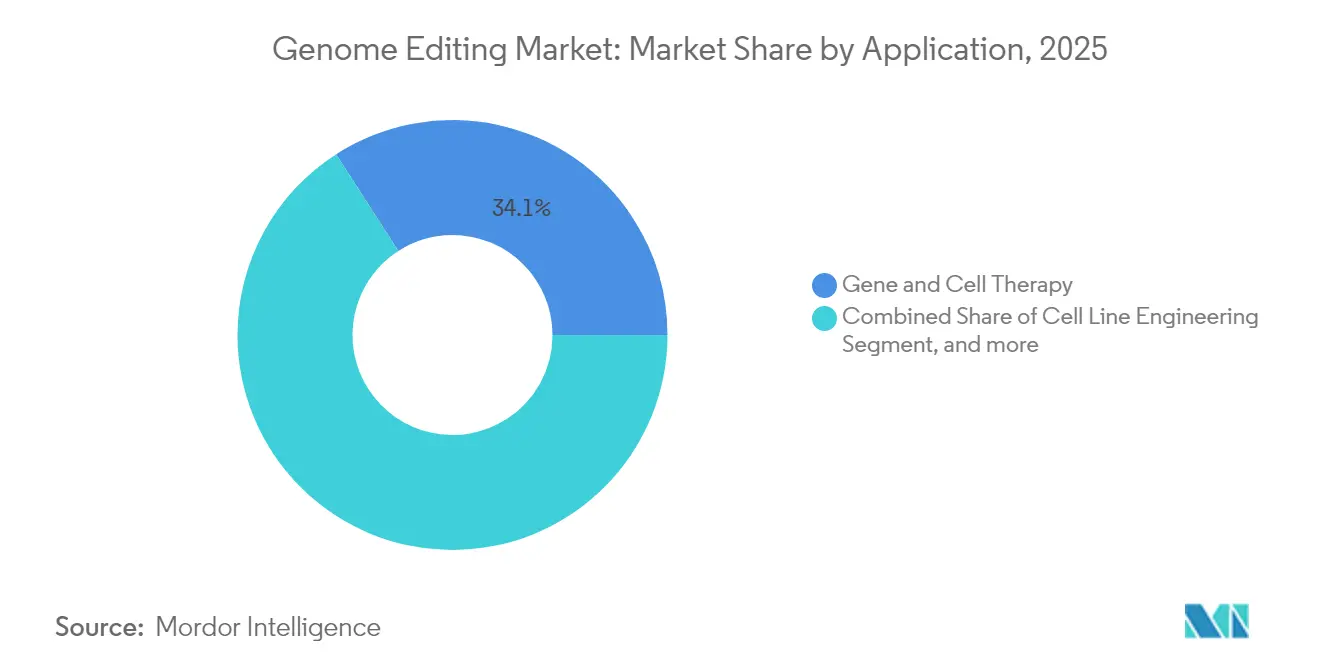

- Por aplicación, la terapia génica y celular representó el 34,10% del tamaño del mercado de edición genómica en 2025, mientras que los diagnósticos y la biología sintética registran la CAGR más rápida del 16,78% entre 2026 y 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología capturaron una participación del 51,85% en el mercado de edición genómica en 2025 y están creciendo a una CAGR del 16,65% hasta 2031.

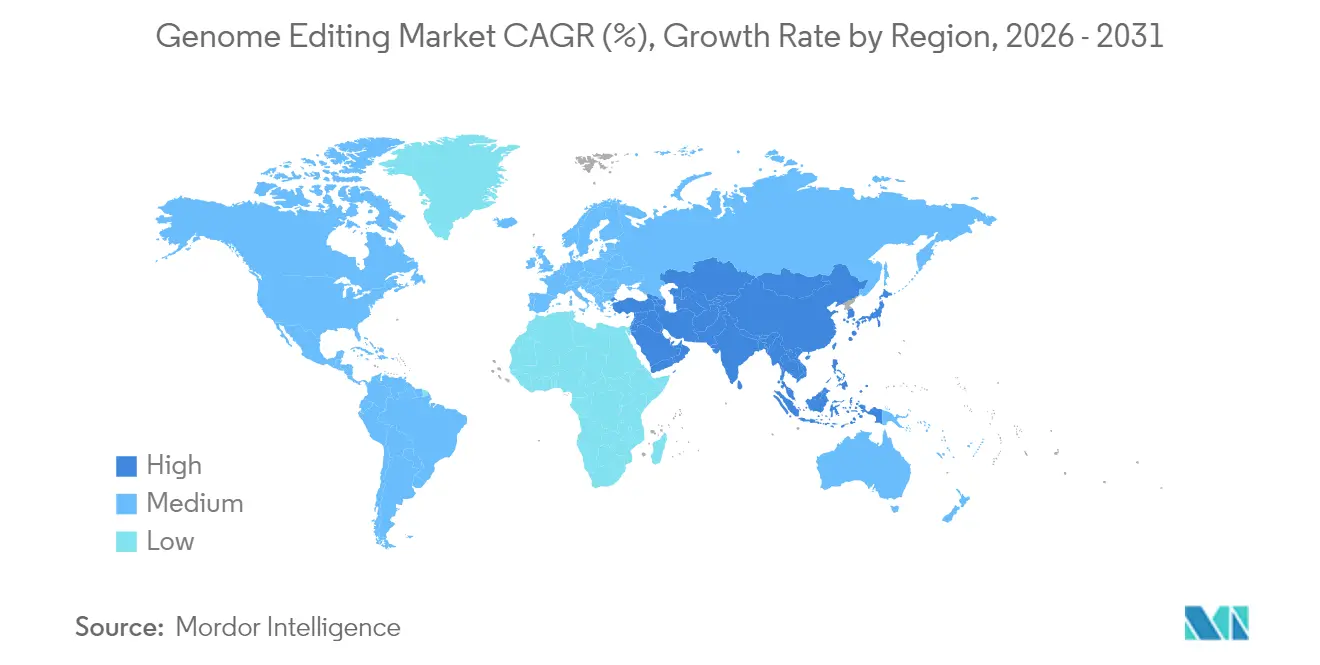

- Por región, América del Norte retuvo el 40,80% de la participación en ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 19,75% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edición Genómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Sistemas CRISPR-Cas en Ensayos Clínicos | +3.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Creciente Demanda de Biotecnología Agrícola para Cultivos Resistentes al Clima | +2.8% | Global, con APAC y América Latina como núcleo | Largo plazo (≥ 4 años) |

| Aumento del Financiamiento de Capital de Riesgo e IPO para Empresas Emergentes de Edición Génica | +2.1% | América del Norte y la UE como principales, APAC emergente | Corto plazo (≤ 2 años) |

| Generalización de las Terapéuticas de Edición Génica In Vivo para Enfermedades Raras | +2.5% | Global, con ventajas regulatorias en EE. UU. | Mediano plazo (2-4 años) |

| Plataformas de Cribado de Alto Rendimiento Asistidas por Automatización e Inteligencia Artificial | +1.8% | Global, concentrado en centros de biotecnología | Mediano plazo (2-4 años) |

| Hojas de Ruta de Bio-Economía Gubernamentales en Países Emergentes | +1.4% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Sistemas CRISPR-Cas en Ensayos Clínicos

La aprobación de la primera terapia CRISPR por parte de la FDA desbloqueó una exploración clínica más amplia, permitiendo ensayos paraguas de múltiples brazos que reducen los ciclos de desarrollo hasta en dos años.[1]Administración de Alimentos y Medicamentos de EE. UU., "La FDA Aprueba la Primera Terapia Basada en CRISPR," fda.gov Los resultados positivos de estudios en hematología, oftalmología y tumores sólidos subrayan la versatilidad de la plataforma y atraen flujos de capital sostenidos.[2]Alexis Rappaport, "Las Aplicaciones de CRISPR se Expanden Más Allá de los Trastornos Monogénicos," nature.com Universidades y empresas de biotecnología están escalando protocolos CRISPR-TIL que lograron respuestas completas en cánceres gastrointestinales, yendo más allá de las indicaciones monogénicas.

Creciente Demanda de Biotecnología Agrícola para Cultivos Resistentes al Clima

El arroz editado genómicamente, el maíz tolerante a la sequía y el ganado resistente al calor ejemplifican soluciones que mitigan los impactos climáticos mientras mantienen el rendimiento.[3]Departamento de Agricultura de EE. UU., "Subvenciones de Investigación para la Evaluación de Riesgos en Biotecnología," usda.gov Las exenciones regulatorias en 16 jurisdicciones donde no persiste ADN foráneo aceleran la comercialización, permitiendo a pequeños criadores ingresar al mercado de edición genómica sin los onerosos obstáculos de los organismos modificados genéticamente. Los programas público-privados canalizan herramientas CRISPR hacia la fortificación nutricional en cultivos básicos, ampliando las oportunidades de mercado en regiones en desarrollo.

Aumento del Financiamiento de Capital de Riesgo e IPO para Empresas Emergentes de Edición Génica

A pesar de una caída cíclica en 2024, las plataformas de alta calidad aún cierran rondas de nueve cifras y forjan alianzas que combinan el capital de grandes farmacéuticas con una I+D ágil. Las inversiones estratégicas canalizan recursos hacia enzimas CRISPR ultracompactas, suites de diseño guiadas por inteligencia artificial e integrasas programables, reforzando los pipelines tecnológicos.

Generalización de las Terapéuticas de Edición Génica In Vivo para Enfermedades Raras

Los programas in vivo de dosis única ofrecen una reducción proteica duradera, con sistemas de nanopartículas lipídicas que logran edición específica de órganos más allá del hígado. La guía de la FDA prioriza la revisión acelerada para candidatos de enfermedades raras, lo que lleva a los patrocinadores a acumular colas de presentación con productos in vivo previstos para su lanzamiento más adelante en la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perfil de Seguridad Fuera del Objetivo a Largo Plazo Incierto en Humanos | -2.3% | Global, con supervisión más estricta de la UE | Largo plazo (≥ 4 años) |

| Alto CAPEX para Suites de Fabricación de Edición Génica Conformes con BPF | -1.9% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Fragmentación Regulatoria Transfronteriza para Semillas Editadas | -1.6% | Comercio global, divergencia UE-EE. UU. crítica | Mediano plazo (2-4 años) |

| Escasez de Talento en Habilidades Avanzadas de Biología Molecular | -1.2% | Global, concentrado en centros de biotecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Perfil de Seguridad Fuera del Objetivo a Largo Plazo Incierto en Humanos

La secuenciación de ultra-profundidad continúa revelando cientos de posibles sitios fuera del objetivo, lo que lleva a los reguladores a exigir estudios ampliados de biodistribución y durabilidad antes de que puedan proceder los ensayos en etapas avanzadas. Las variantes de Cas de alta fidelidad y los enfoques de edición primaria reducen el riesgo, pero los datos humanos a largo plazo limitados mantienen estrictos los requisitos de vigilancia poscomercialización, especialmente en la UE.

Alto CAPEX para Suites de Fabricación de Edición Génica Conformes con BPF

Las plantas de nueva construcción requieren entre USD 200 y 500 millones y diseños especializados de salas limpias. Aunque la construcción modular reduce el riesgo de sobrecostos, la intensidad de capital limita la entrada de empresas más pequeñas y alimenta la consolidación en torno a las organizaciones de desarrollo y fabricación por contrato (CDMO) con instalaciones existentes. La automatización reduce el costo por lote, pero exige operadores especializados en escasa oferta, lo que prolonga el tiempo de aumento de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: CRISPR Lidera Mientras TALEN Acelera

CRISPR entregó el 41,10% de la participación del mercado de edición genómica en 2025, pero TALEN exhibe una CAGR del 19,49% que está remodelando la combinación competitiva. Las herramientas de inteligencia artificial en evolución reducen drásticamente los ciclos de optimización del ARN guía y amplían el espacio de diseño de nucleasas, generando derivados como Open-CRISPR con nueva homología de secuencia. Las modalidades de edición de bases y edición primaria ganan terreno como alternativas orientadas a la seguridad y pueden crear submercados dedicados, especialmente en áreas de indicación sensibles a los riesgos de ruptura de doble cadena.

Al mismo tiempo, las nucleasas de dedos de zinc preservan nichos en aplicaciones ultrespecíficas donde la libertad de propiedad intelectual supera el rendimiento. Las meganucleasas y la mutagénesis dirigida por oligonucleótidos completan el conjunto de herramientas para los flujos de trabajo de biología sintética industrial. En consecuencia, los proveedores de plataformas agrupan cada vez más las modalidades de edición con software de inteligencia artificial predictiva y bibliotecas de cribado, anclando ventas de soluciones más amplias entre clientes terapéuticos, agrícolas e industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Entrega: Los Vectores Virales Dominan, la Innovación No Viral Surge

Los vectores virales generaron el 46,10% de los ingresos de 2025 gracias a la eficiencia de transducción predecible y una vía regulatoria bien comprendida, asegurando una demanda continua en terapias ex vivo de alto valor. Sin embargo, los enfoques físicos no virales se expandirán a una CAGR del 16,21% a medida que la electroporación, la compresión microfluídica y las nanopartículas lipídicas selectivas de tejido resuelvan los límites de inmunogenicidad y tamaño de carga inherentes a los sistemas virales.

Las plataformas de microinyección robótica cuadruplican el rendimiento de edición de embriones, impulsando a los criadores agrícolas a adoptar protocolos no virales a escala. Los complejos de ribonucleoproteínas ofrecen una edición transitoria que desaparece antes de que se active la inmunidad adaptativa, lo que resulta atractivo para los programas de enfermedades crónicas que requieren dosificación repetida. Los portadores químicos siguen siendo relevantes para el cribado y la investigación, pero ceden terreno en entornos clínicos a herramientas físicas más eficientes.

Por Aplicación: Las Terapéuticas Aún Dominan Pero los Diagnósticos Aceleran

La terapia génica y celular mantuvo el 34,10% de los ingresos de 2025 y ancla la mayoría de los lanzamientos comerciales a corto plazo. Sin embargo, los diagnósticos registrarán una CAGR del 16,78% a medida que las plataformas de detección de ARN basadas en CRISPR-Cas13 ingresen a los mercados de cribado de enfermedades infecciosas y oncología. La ingeniería de cultivos agrícolas continúa expandiéndose a medida que la política climática fomenta variedades resistentes, aunque la fragmentación regulatoria ralentiza el comercio transfronterizo. El descubrimiento de fármacos de alto rendimiento y los cribados de genómica funcional atraen una inversión de capital constante, aprovechando las bibliotecas CRISPR automatizadas para dilucidar los mecanismos de las enfermedades.

La convergencia tecnológica con la multi-ómica de célula única refina el mapeo de las vías de la enfermedad, permitiendo a los desarrolladores de terapéuticos estratificar a los pacientes con mayor precisión y aumentar las tasas de éxito de los ensayos clínicos. Las iniciativas de biología sintética utilizan la edición genómica para elevar los rendimientos de lípidos, enzimas o nutracéuticos, sustentando los ecosistemas de biofabricación de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Liderazgo Farmacéutico Combinado con Pionerismo Académico

Las empresas farmacéuticas y de biotecnología representaron el 51,85% de la demanda de 2025 y se prevé que se expandan a una CAGR del 16,65% a medida que se multiplican los pipelines de medicina de precisión. La industria de edición genómica se beneficia de los institutos académicos que siembran descubrimientos fundamentales y crean nuevas empresas. Las organizaciones de investigación por contrato (CRO) capturan la externalización de flujos de trabajo de empresas que carecen de experiencia interna en edición, mientras que las empresas de fitomejoramiento escalan para cumplir los objetivos de resiliencia climática.

El lanzamiento comercial de centros de tratamiento para las terapias CRISPR aprobadas ilustra el esfuerzo logístico necesario para traducir la innovación en acceso para los pacientes. Las asociaciones con grandes farmacéuticas inyectan capital y alcance global en plataformas emergentes, ejemplificadas por acuerdos de nueve cifras dirigidos a trastornos cardiovasculares y metabólicos. Los programas de desarrollo de la fuerza laboral intentan cerrar la brecha de talento en biología molecular, pero los mercados laborales ajustados persisten en los centros de biotecnología.

Análisis Geográfico

América del Norte capturó el 40,80% de los ingresos de 2025, anclada por una profunda financiación de capital de riesgo, una infraestructura líder de ensayos clínicos y políticas favorables de la FDA. Las iniciativas federales de bio-economía asignan presupuestos de varios miles de millones de dólares a la I+D en genómica y la fabricación avanzada, reforzando las cadenas de suministro nacionales. No obstante, la inflación en los costos de construcción y la escasez de personal de BPF ejercen presión al alza sobre los gastos operativos de las nuevas instalaciones.

Europa combina investigación académica de clase mundial con regulaciones fragmentadas que ralentizan la comercialización agrícola. La designación de organismos modificados genéticamente de la UE para la mayoría de los cultivos editados genéticamente entra en conflicto con posturas más permisivas en el Reino Unido y Suiza, lo que genera llamados a la armonización de políticas. Mientras tanto, los fondos de inversión en biotecnología y las subvenciones de Horizonte Europa canalizan recursos hacia programas terapéuticos, sosteniendo la I+D a pesar de la incertidumbre en la política comercial.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,75%, impulsada por los incentivos de política industrial china, la simplificación regulatoria japonesa para alimentos editados genómicamente y el Plan de ARN de Australia que apunta a una contribución de USD 8 mil millones al PIB. Las directrices de riesgo escalonado de India crean una vía acelerada para ediciones de bajo riesgo, catalizando la formación de empresas emergentes. Los límites a la transferencia de tecnología y las negociaciones de grupos de patentes darán forma a la trayectoria de los participantes extranjeros en el mercado.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Thermo Fisher Scientific aprovecha su unidad de Soluciones para Ciencias de la Vida, que representa una participación significativa de los ingresos corporativos, para suministrar reactivos e instrumentos en los segmentos de investigación, diagnóstico y bioprocesamiento. Sigma-Aldrich de Merck KGaA complementa portafolios de herramientas similares y mantiene una fuerte fidelización de clientes a través de suscripciones de consumibles.

Los innovadores de plataformas están redefiniendo los límites del mercado. CRISPR Therapeutics pasó a la generación de ingresos tras el lanzamiento de CASGEVY y ahora avanza en activos cardiovasculares y oncológicos mientras mantiene USD 1,86 mil millones en efectivo. Intellia Therapeutics prioriza la edición in vivo y espera que su reserva de efectivo se extienda más allá de 2027 tras una reestructuración del 27% de su fuerza laboral. La actividad de asociación se intensifica, ejemplificada por la alianza de Regeneron con Mammoth Biosciences, que combina nucleasas ultracompactas con direccionamiento por anticuerpos. Las carteras de patentes siguen siendo decisivas; el acceso a la propiedad intelectual fundamental de CRISPR ofrece a los actores establecidos fosos defensivos que los nuevos participantes más pequeños deben sortear mediante licencias cruzadas o el descubrimiento de nuevas enzimas.

Las organizaciones de desarrollo y fabricación por contrato (CDMO) de tamaño mediano se diversifican hacia suites de terapia celular y génica, pero el alto CAPEX y la utilización variable ya han desencadenado consolidación. Algunos proveedores de servicios experimentan con líneas de fabricación continua que podrían reducir a la mitad los costos por dosis una vez que se consolide la aceptación regulatoria.

Líderes de la Industria de Edición Genómica

GenScript USA Inc.

Integrated DNA Technologies Inc.

New England Biolabs Inc.

Sangamo Biosciences Inc.

Thermo Fisher Scientific Inc.

GenScript Biotech Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: CRISPR Therapeutics reportó el éxito de la Fase 1 para CTX310, logrando una reducción del 82% en triglicéridos y del 81% en LDL; más de 65 centros de tratamiento CASGEVY están ahora activos.

- Mayo 2025: Intellia Therapeutics presentó datos de dos años para nexiguran ziclumeran, mostrando una reducción sostenida del 90% de TTR y mejora de la neuropatía.

- Mayo 2025: Investigadores de la Universidad de Minnesota lograron una respuesta completa en un paciente con cáncer gastrointestinal utilizando terapia TIL modificada con CRISPR.

- Abril 2025: Regeneron y Mammoth Biosciences lanzaron una colaboración CRISPR in vivo centrada en plataformas de entrega en múltiples tejidos.

- Enero 2025: Intellia Therapeutics se reestructuró para concentrarse en NTLA-2002 y nexiguran ziclumeran, reduciendo la plantilla en un 27% y extendiendo la reserva de efectivo hasta 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de edición genómica como los ingresos generados por reactivos, instrumentos, servicios y vectores de entrega que permiten la adición, eliminación o corrección dirigida de ADN o ARN en organismos vivos para usos en ciencias de la vida, médicos, agrícolas e industriales.

Exclusión del alcance: Excluimos los consumibles de secuenciación tradicionales y los pedidos independientes de síntesis génica que no están vinculados a flujos de trabajo de edición.

Descripción general de la segmentación

- Por Tecnología

- Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR)

- Nucleasa Efectora Similar a un Activador de Transcripción (TALEN)

- Nucleasa de Dedos de Zinc (ZFN)

- Meganucleasas

- Mutagénesis Dirigida por Oligonucleótidos (MDO)

- Otras Tecnologías

- Por Método de Entrega

- Vectores Virales

- Métodos Físicos No Virales

- Métodos Químicos No Virales

- Por Aplicación

- Ingeniería de Líneas Celulares

- Terapia Génica y Celular

- Descubrimiento de Fármacos y Genómica Funcional

- Ingeniería de Cultivos Agrícolas

- Diagnósticos y Biología Sintética

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos de Investigación Académicos y Gubernamentales

- Organizaciones de Investigación por Contrato

- Empresas de Agricultura y Alimentación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo habló con proveedores de herramientas, patrocinadores de terapias, directores de instalaciones centrales y reguladores en tres continentes, y estos diálogos anclaron las curvas de adopción, los precios de venta promedio y las tasas de desgaste clínico.

Investigación documental

Revisamos los registros de ensayos del NIH, las autorizaciones de biológicos de la FDA, los datos de biotecnología de EUROSTAT, las encuestas de adopción de cultivos editados genómicamente del USDA, las estadísticas de ClinicalTrials.gov y las solicitudes de patentes de la WIPO. Los informes 10-K de empresas cotizadas, las presentaciones para inversores y las noticias en Dow Jones Factiva proporcionaron señales de precios y capacidad, mientras que D&B Hoovers aportó desgloses de ingresos. Las fuentes mencionadas ilustran nuestro conjunto bibliográfico más amplio.

Dimensionamiento del mercado y previsión

Construimos un modelo descendente que parte del gasto global en I+D y ensayos clínicos, la superficie cultivada con edición genómica y la producción de vectores GMP. Luego lo contrastamos con facturas de proveedores muestreadas y verificaciones de canal. Las variables influyentes incluyen los ensayos CRISPR activos, la dosis de vector por paciente, las regalías por semilla por acre, el valor de las operaciones de capital de riesgo, las aprobaciones regulatorias y los cambios en el ASP de los kits. Las previsiones se basan en regresión multivariante con análisis de escenarios, y las celdas ascendentes faltantes se completan con aproximaciones conservadoras.

Ciclo de validación de datos y actualización

Triangulamos los resultados con códigos de importación-exportación, la velocidad de citación de patentes y los resultados trimestrales, y cualquier valor atípico desencadena una revisión por parte de analistas sénior antes de la aprobación final. Las líneas de base de los informes se actualizan anualmente con actualizaciones intermedias tras eventos relevantes.

Por qué nuestra línea de base de edición genómica resiste el escrutinio

Según Mordor Intelligence, las cifras publicadas varían porque los editores eligen diferentes categorías de ingresos, geografías y probabilidades de éxito. Mantenemos un alcance amplio pero auditable y actualizamos los tipos de cambio y los catálogos de precios trimestralmente.

Las diferencias suelen surgir cuando otros contabilizan únicamente las ventas de productos, aplican curvas de precios estáticas o asumen que todos los ensayos en Fase II tienen éxito, mientras que nosotros combinamos herramientas, servicios e ingresos terapéuticos ponderados por probabilidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 10,60 B (2025) | Mordor Intelligence | |

| USD 4,66 B (2024) | Global Consultancy A | Enfoque en kits y datos limitados de Asia |

| USD 10,80 B (2025) | Trade Journal B | Éxito agresivo del pipeline, escenario único |

| USD 9,40 B (2024) | Industry Portal C | Omite servicios y utiliza tipo de cambio estático |

Nuestra comparación muestra que las elecciones de alcance disciplinadas de Mordor, la validación de doble vía y las actualizaciones frecuentes crean una línea de base confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de edición genómica?

El mercado de edición genómica está valorado en USD 12,29 mil millones en 2026.

¿A qué velocidad crecerá el mercado de edición genómica hasta 2031?

Se proyecta que los ingresos aumentarán a una CAGR del 15,98%, alcanzando USD 25,74 mil millones en 2031.

¿Qué tecnología tiene la mayor participación en el mercado de edición genómica?

Las plataformas CRISPR lideraron con una participación del 41,10% en 2025, por delante de otros sistemas de nucleasas.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

Las políticas favorables en China, Japón, Australia e India fomentan una adopción rápida, produciendo una CAGR prevista del 19,75% hasta 2031.

¿Cuál es el mayor riesgo que enfrenta la expansión comercial?

La fragmentación regulatoria transfronteriza, particularmente para los cultivos editados genéticamente, sigue siendo el principal obstáculo para el acceso al mercado global.

¿Qué empresas están marcando el ritmo de la innovación?

CRISPR Therapeutics, Intellia Therapeutics, Mammoth Biosciences, Thermo Fisher Scientific y Merck KGaA se encuentran entre los líderes, cada uno avanzando en plataformas distintivas o soluciones integradas.

Última actualización de la página el: