Tamaño y Cuota del Mercado de Edge Computing en Automoción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edge Computing en Automoción por Mordor Intelligence

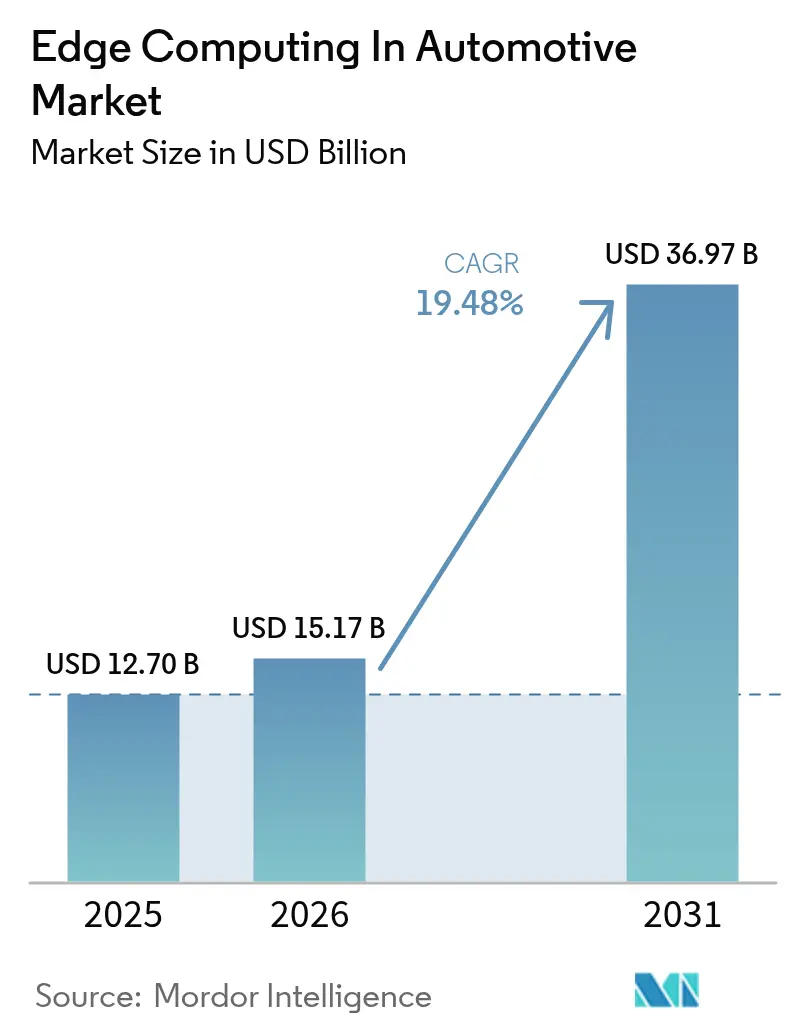

El tamaño del mercado de edge computing en automoción en 2026 se estima en USD 15,17 mil millones, creciendo desde el valor de 2025 de USD 12,7 mil millones con proyecciones para 2031 que muestran USD 36,97 mil millones, creciendo a una CAGR del 19,48% durante 2026-2031. El crecimiento surge del creciente volumen de datos generados por los vehículos, la expansión de las redes 5G de baja latencia y las regulaciones de seguridad que hacen que el procesamiento en tiempo real de Vehículo a Todo (Vehicle-to-Everything) sea innegociable. Los fabricantes de automóviles rediseñan ahora los vehículos en torno al software en lugar de la mecánica, lo que desplaza el procesamiento de las nubes remotas hacia nodos distribuidos dentro del vehículo y en la vía pública. El hardware mantiene el liderazgo en ingresos porque el silicio de propósito específico debe cumplir con los estrictos requisitos automotrices, aunque los servicios se expanden más rápidamente a medida que los fabricantes externalizan la integración y el soporte del ciclo de vida. La demanda regional pivota hacia Asia-Pacífico, donde la adopción de vehículos eléctricos, los incentivos gubernamentales y el gasto en ciudades inteligentes convergen para reformar la economía de implementación.[1]Deutsche Telekom, "Proyecto Car2MEC Logra Baja Latencia para V2X," telekom.com

Conclusiones Clave del Informe

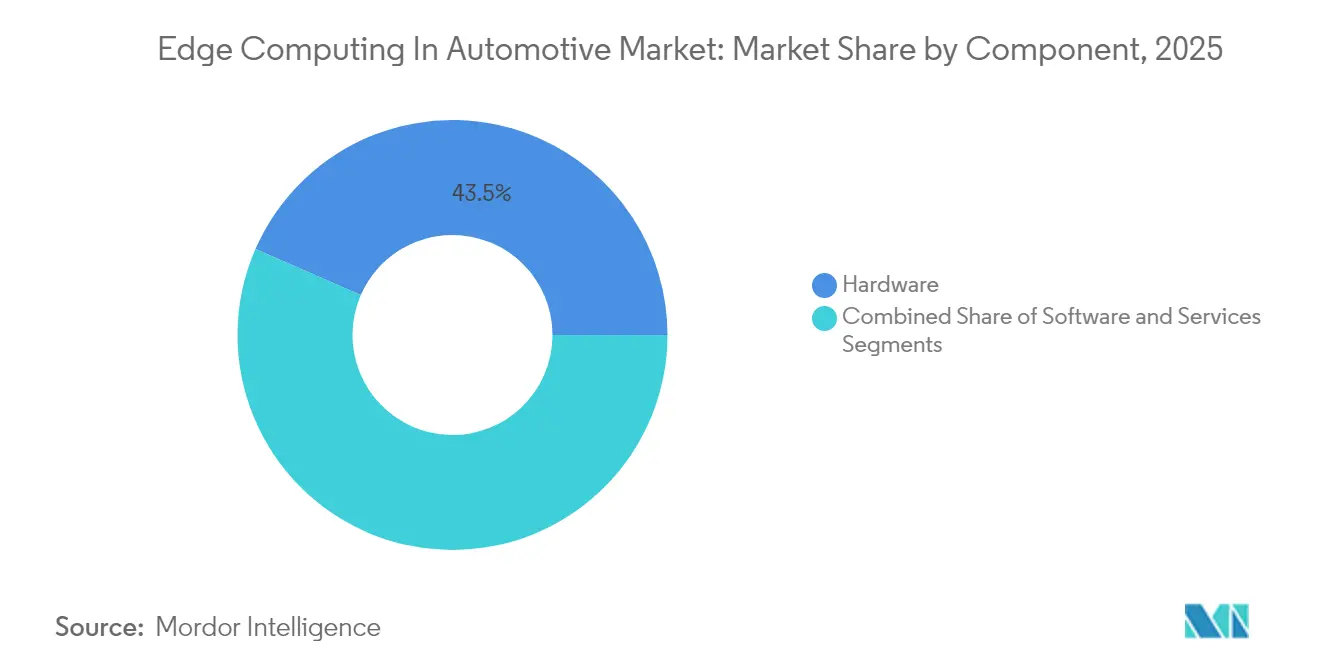

- Por componente, el hardware lideró con el 43,45% de la cuota del mercado de edge computing en automoción en 2025, mientras que los servicios están en camino de alcanzar una CAGR del 24,89% hasta 2031.

- Por modelo de implementación, el edge a bordo del vehículo representó el 46,02% de la cuota del mercado de edge computing en automoción en 2025; el edge de infraestructura está proyectado para crecer a una CAGR del 21,55% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 50,55% de la cuota del mercado de edge computing en automoción en 2025; los vehículos comerciales pesados están preparados para alcanzar una CAGR del 22,05% entre 2026-2031.

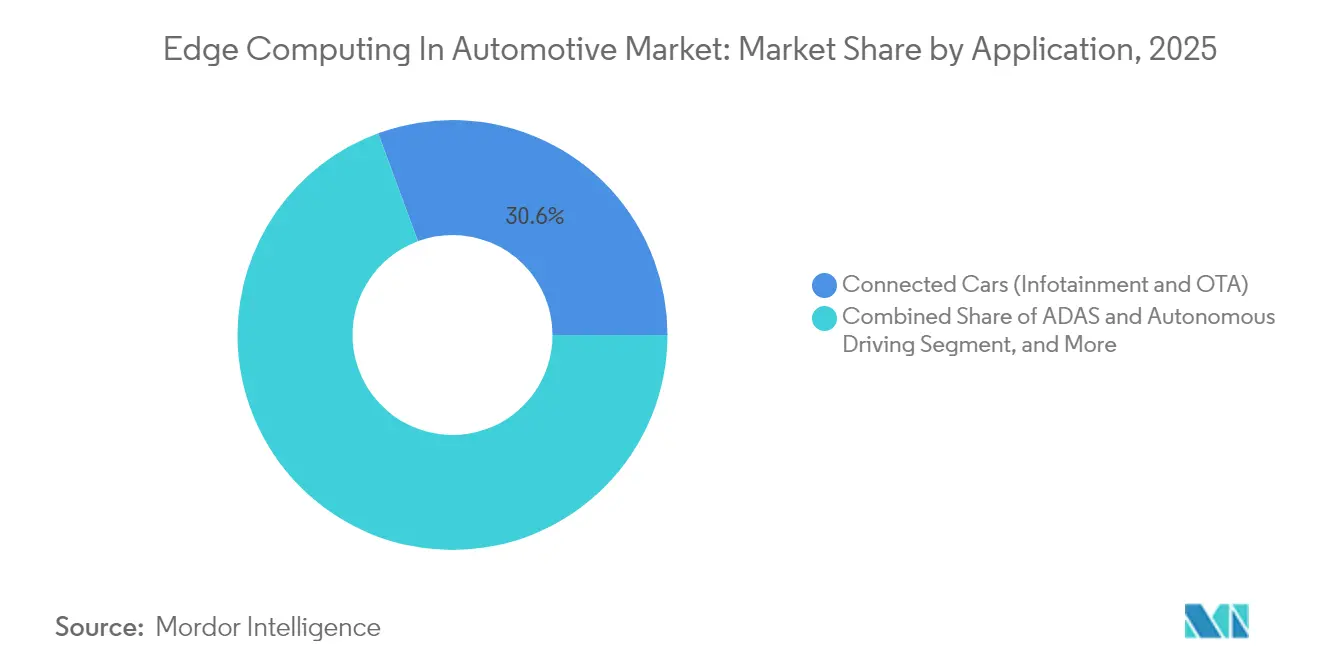

- Por aplicación, las funciones de automóviles conectados retuvieron el 30,62% de la cuota del mercado de edge computing en automoción en 2025; las cargas de trabajo de conducción autónoma se acelerarán a una CAGR del 25,74% hasta 2031.

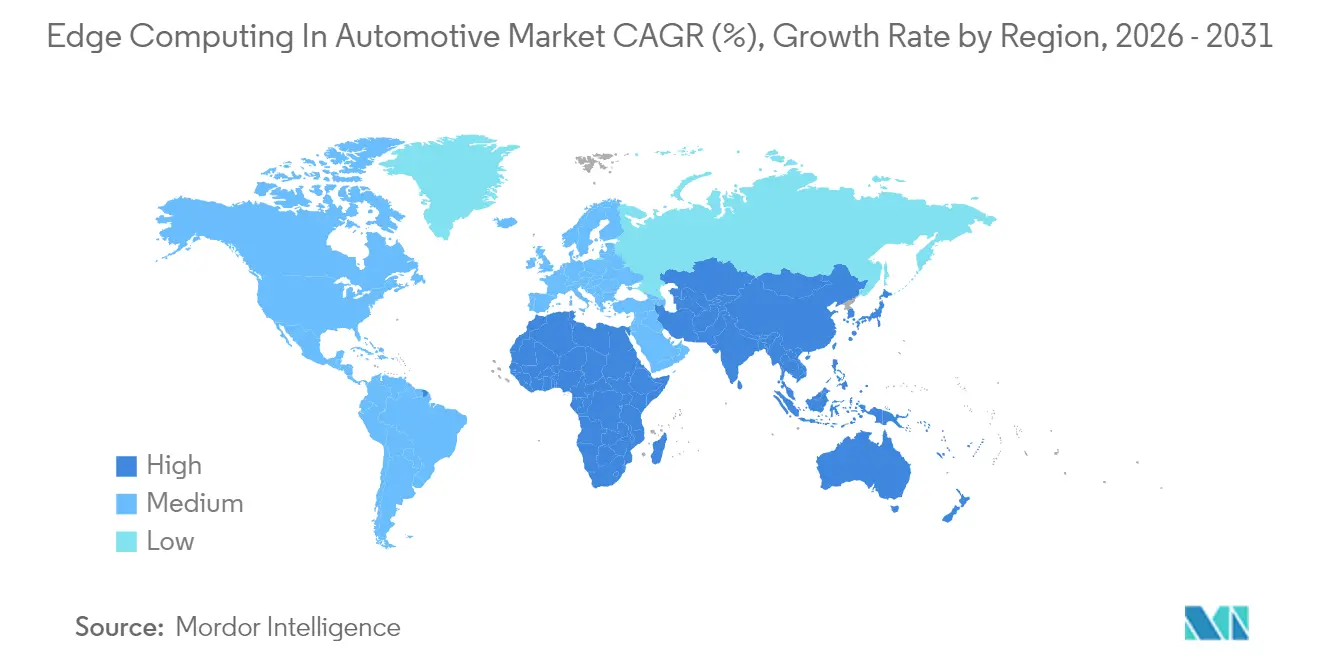

- Por geografía, América del Norte dominó con el 34,95% de la cuota del mercado de edge computing en automoción en 2025, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 24,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Edge Computing en Automoción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de sensores vehiculares y despliegues de 5G | +4.20% | Global, con ganancias tempranas en América del Norte, la UE y China | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia vehículos definidos por software | +3.80% | Global, liderado por segmentos premium en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Apoyo regulatorio para mandatos de seguridad V2X | +2.90% | Zonas regulatorias de América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incremento del tráfico de datos de IoT por automóvil | +2.10% | Global, concentrado en mercados de vehículos conectados | Corto plazo (≤ 2 años) |

| Implementación de nodos de micro-edge en la vía pública por parte de las ciudades | +1.80% | Ciudades inteligentes en América del Norte, la UE y metrópolis seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aceleradores de IA a bordo del vehículo eficientes en consumo de batería reducen el Costo Total de Propiedad | +1.60% | Mercados globales de vehículos eléctricos, liderados por China y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Convencional – Proliferación de Sensores Vehiculares y Despliegues de 5G

Los automóviles modernos alojan hasta 200 sensores que transmiten 25 GB de datos por hora, un volumen que supera la capacidad de las arquitecturas heredadas. El acceso de radio 5G ahora ofrece latencias inferiores a 10 ms, demostrado cuando Deutsche Telekom y Nokia redujeron los retrasos V2X por debajo de 30 ms en las pruebas Car2MEC. Los fabricantes de automóviles incorporan por tanto procesamiento local para clasificar, comprimir y reaccionar ante peligros antes de reenviar información esencial a la nube. El resultado es un giro decisivo del cómputo centralizado al distribuido, que sustenta la creciente demanda de hardware y refuerza la rápida CAGR del mercado de edge computing en automoción.

Convencional – Cambio de los Fabricantes de Equipos Originales hacia Vehículos Definidos por Software

Los fabricantes reescriben sus modelos de negocio en torno a actualizaciones de código y funciones digitales. Robert Bosch GmbH y el brazo Cariad de Volkswagen asignaron 1.000 ingenieros para co-desarrollar plataformas de IA destinadas a los vehículos de 2025. Los automóviles siempre conectados requieren ahora canalizaciones de software seguras y por aire (over-the-air) más cómputo de alto rendimiento a bordo del vehículo para validar y revertir el código de forma segura. Estos flujos de trabajo amplían los grupos de ingresos por servicios y elevan el mercado de edge computing en automoción como pilar central de monetización.[2]Bosch, "Bosch y Cariad Amplían la Alianza de Conducción Automatizada," bosch.com

Emergente – Nodos de Micro-edge en la Vía Pública por Parte de las Ciudades

Los municipios equipan discretamente farolas y semáforos con cajas de cómputo compactas. Peachtree Corners, Georgia, invirtió USD 4 millones en unidades de vía pública basadas en Qualcomm que operan en la banda de seguridad de 5,9 GHz y optimizan las intersecciones en tiempo real. Trasladar el análisis de datos pesado a nodos en la vía pública reduce los presupuestos de hardware vehicular, introduce redundancia y abre flujos de ingresos con publicidad para las ciudades.[3]Qualcomm, "Peachtree Corners Implementa Unidades de Vía Pública C-V2X," qualcomm.com

Emergente – Aceleradores de IA a Bordo del Vehículo Eficientes en Consumo de Batería Reducen el Costo Total de Propiedad

Las empresas emergentes perfeccionan unidades de procesamiento neuronal que consumen poca energía y, sin embargo, igualan el rendimiento de inferencia. Expedera obtuvo USD 20 millones para comercializar dicha propiedad intelectual, permitiendo cámaras continuas de monitoreo del conductor sin reducir la autonomía del vehículo eléctrico. Un menor consumo energético reduce los sistemas de refrigeración y los paquetes de baterías, suavizando el costo total de propiedad y atrayendo a las flotas hacia el mercado de edge computing en automoción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada inversión de capital inicial en infraestructura | -2.80% | Global, con especial incidencia en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad y soberanía de datos | -2.10% | Global, con mayores preocupaciones en la UE y China | Mediano plazo (2-4 años) |

| Escasez de silicio de grado automotriz para edge | -1.90% | Cadena de suministro global, crítica en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Normas de interoperabilidad MEC fragmentadas | -1.40% | Global, con variaciones regionales en la implementación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Convencional – Elevada Inversión de Capital Inicial en Infraestructura

Las pilas de edge completas agrupan nodos de cómputo, 5G privado y seguridad reforzada, una combinación que llevó el presupuesto del sitio de pruebas alemán de Verizon y Audi a superar los USD 10 millones. La intensidad de capital disuade a los fabricantes de equipos originales más pequeños y paraliza proyectos en regiones sensibles al precio. En consecuencia, las implementaciones priorizan funciones que generan un retorno inmediato en seguridad, mientras que la optimización más amplia espera a que las curvas de costos desciendan.

Convencional – Riesgos de Ciberseguridad y Soberanía de Datos

Los nodos distribuidos multiplican los vectores de ataque y exponen los sistemas de seguridad a intrusiones remotas. Los nuevos mandatos UNECE WP.29 impulsan la gestión continua de riesgos y el almacenamiento local de datos dentro de las fronteras de la UE, aumentando la carga de cumplimiento normativo. Los fabricantes de equipos originales se ven obligados a reforzar cada caja de micro-edge, lo que incrementa los costos y agota el escaso talento en ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware capturó el 43,45% de los ingresos en 2025, subrayando el papel esencial de los procesadores robustos, los aceleradores de IA y las soluciones térmicas dentro de los vehículos. Esta proporción se traduce en la mayor cuota del mercado de edge computing en automoción gracias al silicio que tolera vibraciones y temperaturas ambiente de 125 °C. En términos monetarios, el tamaño del mercado de edge computing en automoción para hardware continuará creciendo, aunque los servicios disfrutan de una CAGR más pronunciada del 24,89% a medida que los integradores gestionan implementaciones por aire (over-the-air) para flotas globales mixtas. Los fabricantes de automóviles se inclinan hacia servicios llave en mano porque la curva de aprendizaje en seguridad funcional, ciberseguridad y programación en tiempo real es pronunciada. Proveedores como Intel —tras absorber Silicon Mobility— agrupan chips con middleware y contratos de actualización a largo plazo. El cambio desvía el margen del hardware puro y empuja a los proveedores de plataformas a asociarse con operadores de nube para ofertas conjuntas de ciclo de vida, reforzando el impulso de los servicios.

Por Modelo de Implementación: El Edge de Infraestructura Desafía los Enfoques Centrados en el Vehículo

El cómputo a bordo retuvo el 46,02% de los ingresos de 2025, subrayando la confianza de los fabricantes de equipos originales en la fiabilidad autónoma. Sin embargo, los nodos de infraestructura registran una CAGR del 21,55% a medida que los presupuestos de ciudades inteligentes financian cajas en la vía pública que amplían la conciencia situacional más allá de un único automóvil. Este crecimiento amplía el tamaño del mercado de edge computing en automoción para activos de edge público e invita a los operadores de telecomunicaciones y a los municipios a participar en esquemas de reparto de ingresos. Están emergiendo topologías híbridas en las que los procesadores del vehículo, la red y la vía pública cooperan. El Consorcio de Edge Computing Automotriz (Automotive Edge Computing Consortium) promueve dichos marcos de cómputo distribuido para optimizar el costo y la latencia. Los fabricantes de automóviles deben ahora certificar el software en dominios heterogéneos, elevando las cadenas de herramientas de interoperabilidad e impulsando la actividad de normalización.

Por Aplicación: La Conducción Autónoma Supera el Crecimiento de los Automóviles Conectados

Los servicios de automóviles conectados mantuvieron el 30,62% de cuota en 2025, una base consolidada anclada en infotainment y telemática. Las pilas de conducción autónoma, sin embargo, avanzarán a una CAGR del 25,74%, incrementando su peso dentro del tamaño total del mercado de edge computing en automoción. DRIVE Hyperion de NVIDIA integra múltiples aceleradores de IA que procesan conjuntamente seis cámaras, cinco radares y tres lidar en tiempo real. Los modelos de lenguaje integrados, como Cerence CaLLM Edge, ahora se ejecutan íntegramente a bordo del vehículo, eliminando la dependencia de la cobertura celular y manteniendo la latencia de respuesta por debajo de 200 ms. La creciente densidad de cómputo dentro de los vehículos cambia la economía de los planes de datos y genera nuevos ingresos por licencias para los proveedores de propiedad intelectual de software.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan la Adopción de Edge Autónomo

Los automóviles de pasajeros generaron el 50,55% de la facturación de 2025, principalmente gracias a la producción en volumen. Sin embargo, los vehículos comerciales pesados registrarán una CAGR del 22,05% hasta 2031, convirtiéndose en el segmento de crecimiento más rápido dentro del mercado de edge computing en automoción. Las flotas de rutas definidas pueden amortizar el cómputo premium a lo largo de kilometrajes predecibles, y los pilotos de carga autónoma, como el corredor Dallas-Houston de Aurora, demuestran rentabilidad mediante el ahorro en costos de conductores.

La maquinaria fuera de carretera aprovecha los nodos de edge para la autonomía en minas o granjas donde la conectividad es escasa. La plataforma de camión autónomo VNL de Volvo incorpora computadoras con doble redundancia para cumplir con el envolvente de seguridad operacional del nivel SAE 4. Estos casos de uso consolidan la diversificación de la industria de edge computing en automoción más allá de la movilidad de consumo.

Análisis Geográfico

América del Norte lideró con el 34,95% de los ingresos en 2025, respaldada por los tempranos despliegues de 5G, una política de espectro ordenada y estrechas alianzas entre fabricantes de equipos originales y empresas tecnológicas. Tesla, General Motors y Ford se asocian con Intel, NVIDIA y Qualcomm para co-diseñar procesadores de aplicación específica y regímenes de prueba. El programa de redes privadas de Verizon subraya la disposición de la región para escalar cargas de trabajo automotrices de baja latencia. Los incentivos de financiación a nivel estatal y federal anclan además laboratorios de edge y corredores piloto. Se prevé que Asia-Pacífico registre una CAGR del 24,12% hasta 2031. China combina subsidios para vehículos eléctricos, vastos volúmenes de consumidores y planes de transporte inteligente liderados por las ciudades, creando un fértil mercado de edge computing en automoción. El lanzamiento por parte de Huawei de 100 camiones mineros autónomos 5G-A en Mongolia Interior ilustra una implementación de grado industrial en condiciones adversas. Japón y Corea del Sur suministran nodos semiconductores avanzados, mientras que India posiciona centros de talento que desarrollan software a bordo del vehículo para fabricantes de equipos originales globales. Europa mantiene su impulso gracias a las marcas premium y a la estricta legislación de seguridad. UNECE WP.29 y el RGPD (Reglamento General de Protección de Datos) imponen una rigurosa ciberseguridad y localización de datos, elevando el estándar de referencia para las soluciones de edge. Robert Bosch GmbH y Microsoft co-producen ahora cadenas de herramientas de IA generativa que cumplen con los estándares de seguridad funcional ISO 26262. Las estrategias digitales paneuropeas y los corredores 5G transfronterizos permiten la itinerancia continua de camiones autónomos entre Alemania, Austria e Italia.

Panorama Competitivo

El mercado de edge computing en automoción presenta una fragmentación moderada. Los principales fabricantes de semiconductores, Intel, NVIDIA, Qualcomm, invierten en nodos de grado automotriz, mientras que los proveedores de primer nivel como Continental AG, Robert Bosch GmbH y Aptiv integran esos chips en controladores de dominio. Los hiperescaladores de nube AWS y Microsoft aprovechan los contenedores de edge y las canalizaciones de gemelos digitales para asegurar victorias de diseño con los fabricantes de equipos originales. La ventaja competitiva depende de la integración vertical que une los ciclos de vida del silicio con las plataformas vehiculares de 15 años, la certificación de seguridad y la orquestación global de actualizaciones.

La plataforma DRIVE de NVIDIA agrupa hardware, kit de desarrollo de software (SDK) y herramientas de validación, acortando el tiempo de comercialización para las funciones SAE de Nivel 3. Continental AG alinea su nuevo Computador de Alto Rendimiento con Android Automotive OS, apuntando a la consolidación del habitáculo. La adquisición por parte de Infineon de la unidad de Ethernet automotriz de Marvell por USD 2.500 millones mejora el ancho de banda entre sensores y procesadores. Las alianzas —no los productos independientes— están emergiendo como la vía dominante hacia la implementación en volumen, especialmente donde los operadores de flotas exigen garantías de disponibilidad llave en mano.

Líderes de la Industria de Edge Computing en Automoción

Cisco Systems, Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Development LP

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AWS inició un trabajo conjunto con Honda y Lotus Technology para acelerar los vehículos definidos por software, combinando orquestación en la nube, cómputo de edge a bordo del vehículo y flujos de trabajo de diseño con IA generativa.

- Enero de 2025: NXP acordó adquirir TTTech Auto por USD 625 millones para fusionar microcontroladores con middleware de seguridad probado para tareas de edge de criticidad mixta.

- Marzo de 2025: General Motors y NVIDIA comenzaron a integrar gemelos digitales Omniverse en las próximas líneas de producción de vehículos eléctricos y paquetes de asistencia al conductor.

- Abril de 2025: Infineon procedió a adquirir el negocio de Ethernet Automotriz de Marvell por USD 2.500 millones, ampliando su pila de semiconductores integral para redes a bordo del vehículo de alto ancho de banda.

Alcance del Informe del Mercado Global de Edge Computing en Automoción

El edge computing se concentra en los datos cerca de donde se generan. El término complementa así al término computación en la nube (cloud computing), que se refiere a la potencia de cómputo en los centros de datos. El edge computing ayuda a restringir de forma inteligente la cantidad de datos que se transmiten, lo que disminuye los costos de transmisión de datos y también reduce el volumen de datos brutos y sensibles que salen del vehículo.

El mercado de edge computing en automoción está segmentado en aplicaciones (automóviles conectados, gestión del tráfico, ciudades inteligentes, transporte y logística) y geografía (América del Norte, Europa y Asia-Pacífico). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Edge a Bordo del Vehículo |

| Edge de Red/MEC |

| Edge de Infraestructura (Vía Pública y Ciudad Inteligente) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículos Fuera de Carretera y de Uso Especial |

| Automóviles Conectados (Infotainment y OTA) |

| ADAS y Conducción Autónoma |

| Gestión del Tráfico y V2I |

| Optimización de Flotas y Logística |

| Servicios de Ciudades Inteligentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modelo de Implementación | Edge a Bordo del Vehículo | ||

| Edge de Red/MEC | |||

| Edge de Infraestructura (Vía Pública y Ciudad Inteligente) | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Vehículos Fuera de Carretera y de Uso Especial | |||

| Por Aplicación | Automóviles Conectados (Infotainment y OTA) | ||

| ADAS y Conducción Autónoma | |||

| Gestión del Tráfico y V2I | |||

| Optimización de Flotas y Logística | |||

| Servicios de Ciudades Inteligentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Colombia | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Indonesia | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Israel | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de edge computing en automoción?

El mercado se sitúa en USD 15,17 mil millones en 2026 y se proyecta que alcance USD 36,97 mil millones en 2031, lo que refleja una CAGR del 19,48%.

¿Qué segmento de componentes crece más rápido?

Se proyecta que los servicios se expandan a una CAGR del 24,89% hasta 2031, a medida que los fabricantes externalizan la integración y el soporte del ciclo de vida.

¿Por qué los vehículos comerciales son críticos para el crecimiento?

Los camiones pesados se enfrentan a la escasez de conductores y a los elevados costos de combustible; las plataformas de edge listas para la autonomía prometen ahorros operacionales, impulsando una CAGR del 22,05% para el segmento.

¿Qué región registrará la mayor tasa de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 24,12% gracias al impulso de los vehículos eléctricos en China, los amplios despliegues de 5G y las inversiones en ciudades inteligentes.

¿Cuáles son las principales restricciones que enfrenta la adopción?

Los elevados costos de infraestructura inicial, el cumplimiento de la ciberseguridad, la escasez de silicio y las normas MEC fragmentadas reducen conjuntamente varios puntos porcentuales de la CAGR prevista.

¿Qué tan fragmentado está el panorama competitivo?

Moderadamente: los líderes en semiconductores, los proveedores automotrices de primer nivel y los hiperescaladores de nube compiten, con las cinco principales empresas controlando aproximadamente el 60% de los ingresos.

Última actualización de la página el: