Tamaño y Participación del Mercado de Computación en el Borde Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.10% CAGR |

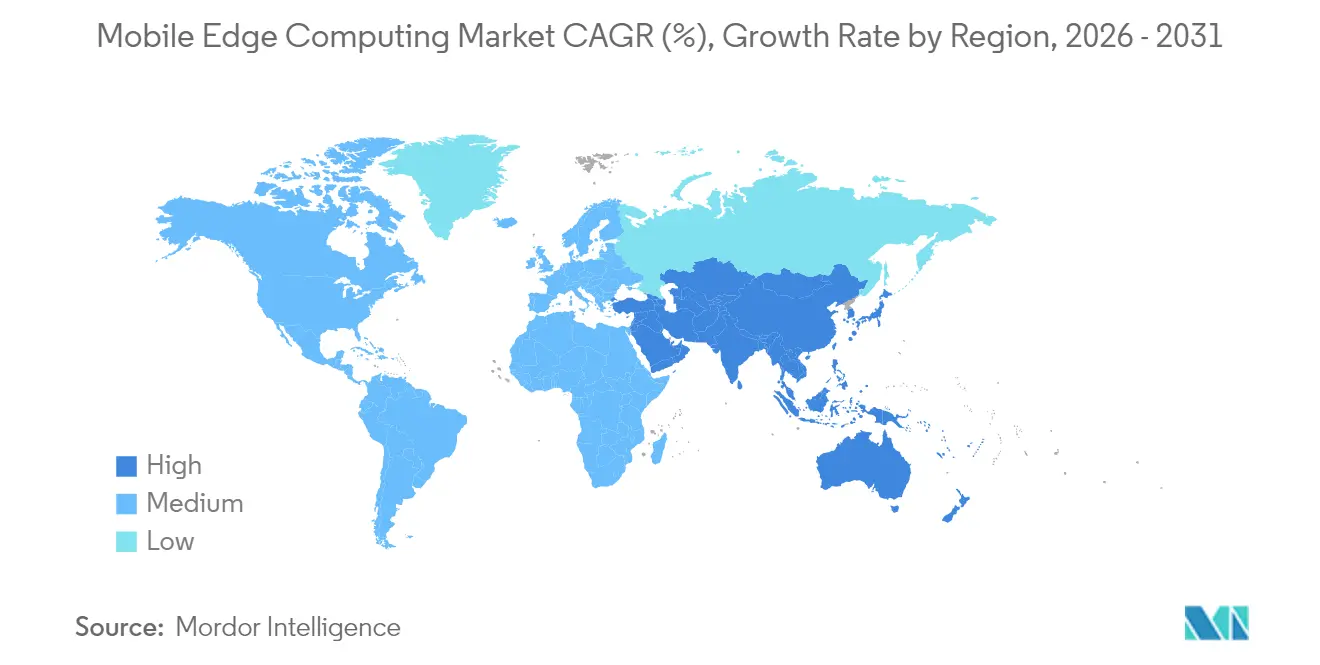

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

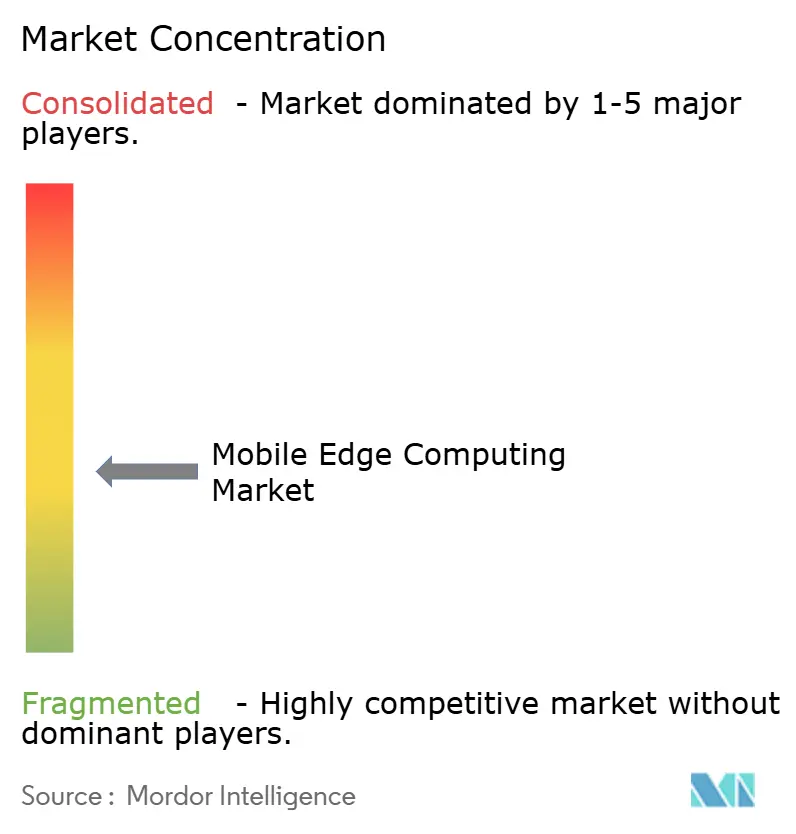

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en el Borde Móvil por Mordor Intelligence

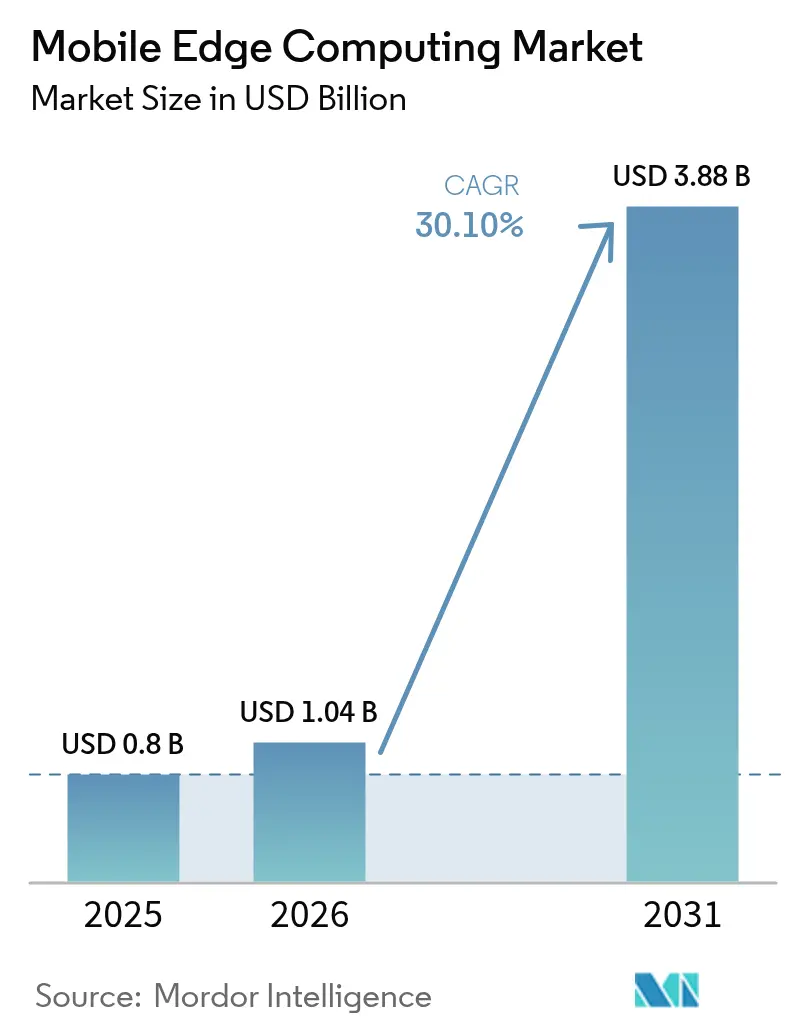

El tamaño del mercado de computación en el borde móvil fue valorado en USD 0,80 mil millones en 2025 y se estima que crecerá desde USD 1,04 mil millones en 2026 hasta alcanzar USD 3,88 mil millones en 2031, a una CAGR del 30,10% durante el período de previsión (2026-2031). La creciente demanda de servicios de baja latencia, la maduración de las redes 5G autónomas (SA) y la necesidad de procesar volúmenes de datos en constante aumento más cerca de los usuarios finales están acelerando la adopción. El hardware continúa siendo el ancla del gasto, aunque el rápido avance en infraestructura definida por software, orquestación de contenedores e inferencia de inteligencia artificial está desplazando el equilibrio hacia flujos de ingresos centrados en servicios. Las empresas de telecomunicaciones, los hiperescaladores y las empresas emergentes especializadas consideran cada vez más las capacidades de borde como un diferenciador clave que sustenta la conectividad premium, los nuevos servicios empresariales y el despliegue rentable de inteligencia artificial. El interés regulatorio en la soberanía de datos, junto con los esfuerzos de estandarización liderados por el Instituto Europeo de Normas de Telecomunicaciones (ETSI), está influyendo aún más en la arquitectura del mercado y las estrategias de los proveedores. La convergencia entre los dominios de conectividad, nube e inteligencia artificial está redefiniendo los límites competitivos, obligando a los actores a buscar asociaciones entre dominios y soluciones específicas por sector.

Conclusiones Clave del Informe

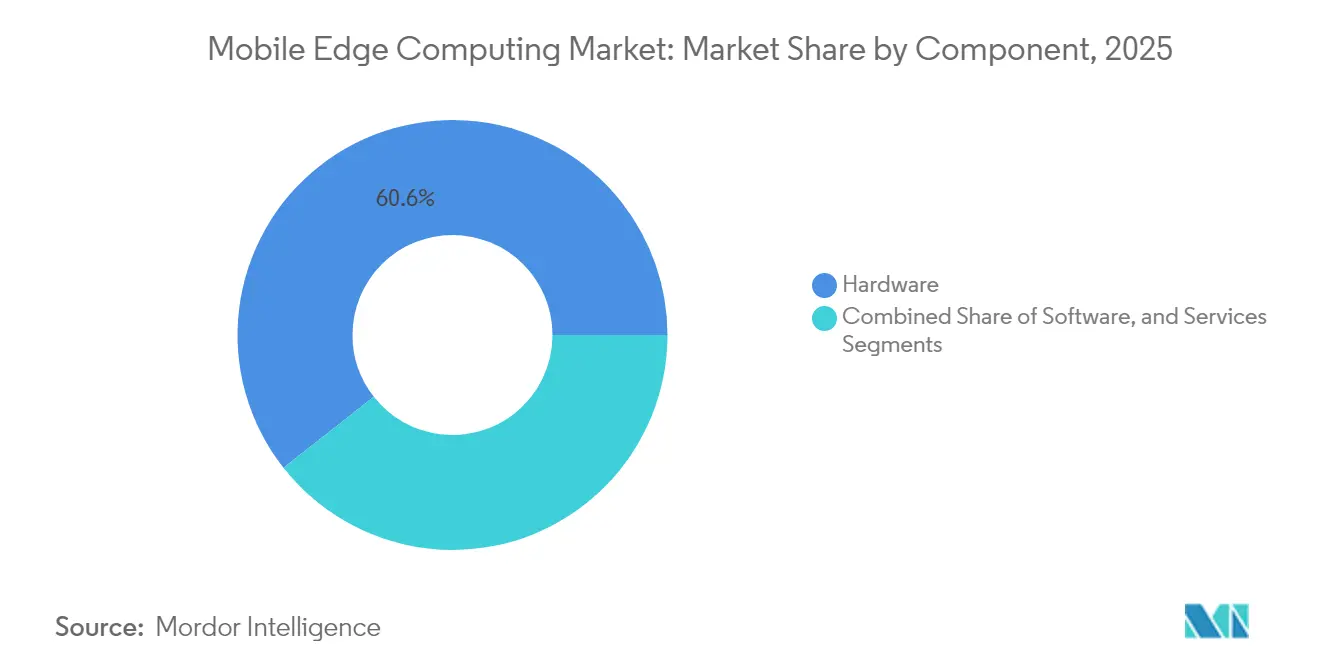

- Por componente, el hardware lideró con una participación de ingresos del 60,60% en 2025, mientras que se prevé que el software se expanda a una CAGR del 36,2% hasta 2031.

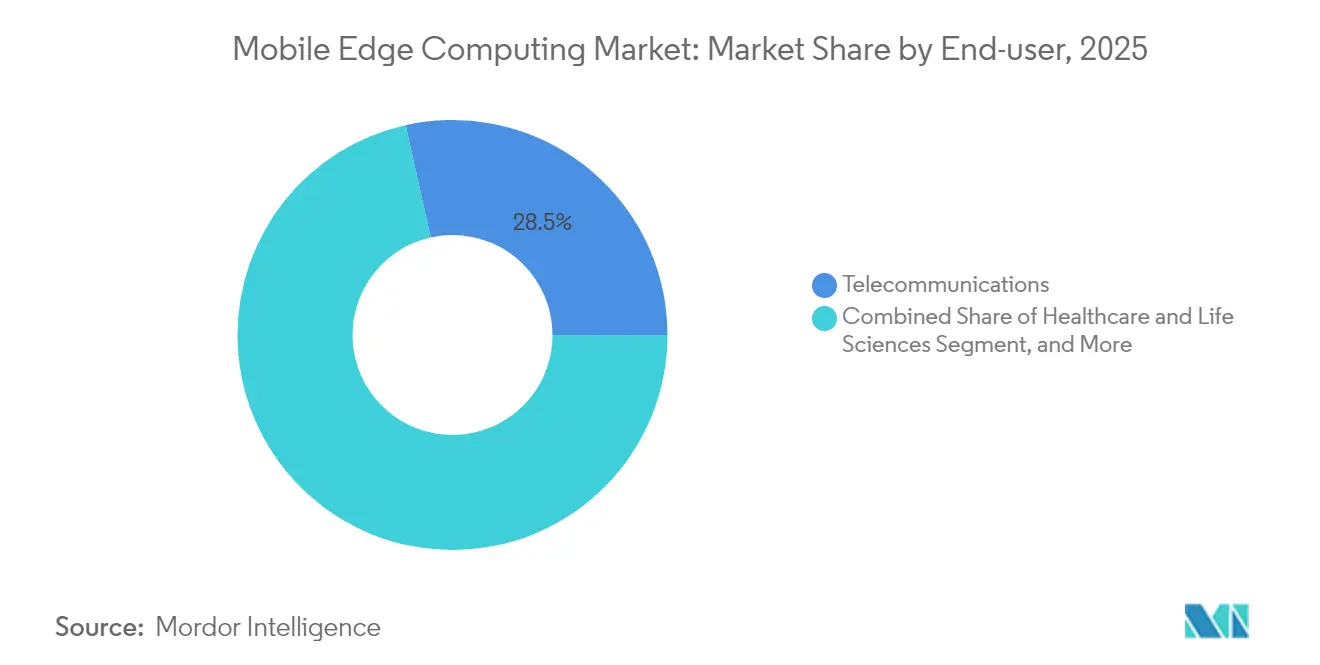

- Por usuario final, las telecomunicaciones representaron el 28,50% de la participación del mercado de computación en el borde móvil en 2025; se espera que la salud y las ciencias de la vida crezcan a la tasa más rápida, con una CAGR del 40,6%, de 2026 a 2031.

- Por geografía, América del Norte representó el 40,80% del mercado de computación en el borde móvil en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 35,4% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación en el Borde Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aplicaciones de consumo de baja latencia (juegos de AR/VR, transmisión en vivo) ganando terreno en Asia | + 7.80% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Despliegues rápidos de redes 5G autónomas que desbloquean la monetización de MEC en América del Norte | + 6.30% | América del Norte, Europa | Corto plazo (≤2 años) |

| Adopción de Open RAN desagregado por parte de las empresas de telecomunicaciones que impulsa la demanda de borde en instalaciones propias en Europa | +4.70% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Redes de Tiempo Sensible Industrial (IEC/IEEE 60802) en centros de manufactura | +3.80% | Europa, América del Norte, Asia Oriental | Mediano plazo (2-4 años) |

| Megaproyectos gubernamentales de ciudades inteligentes (NEOM, Arabia Saudita) que integran MEC | +3.10% | Oriente Medio, Asia-Pacífico | Largo plazo (≥4 años) |

| Inferencia de inteligencia artificial en el borde que reduce los costos de salida de nube para los hiperescaladores | +2.50% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aplicaciones de consumo de baja latencia (juegos de AR/VR, transmisión en vivo) ganando terreno en Asia

Los juegos de AR/VR y la transmisión en vivo continúan rediseñando el diseño de redes al exigir una latencia de ida y vuelta inferior a 20 milisegundos. Las pruebas de Ericsson demuestran que reubicar los servidores de juegos en nodos de borde puede reducir la latencia de transporte en un 75%, lo que permite una jugabilidad fluida y sostenida bajo condiciones de radio fluctuantes. [1]Ericsson, "Juegos en la nube sobre 5G SA," ericsson.comLos operadores de telecomunicaciones en Corea del Sur, donde los ingresos por juegos móviles superaron los USD 5,6 mil millones en 2024, ya han desplegado clústeres de computación en el borde de acceso múltiple cerca de zonas urbanas densas, lo que permite niveles de suscripción premium para títulos sensibles a la latencia. Los proveedores de contenido se benefician de una mayor retención e ingresos por usuario, mientras que los operadores monetizan la calidad de experiencia diferenciada. Patrones similares están surgiendo en Japón, China y algunos mercados de Estados Unidos a medida que la cobertura de 5G SA se expande y crece la adopción de dispositivos.

Despliegues rápidos de redes 5G autónomas que desbloquean la monetización de MEC en América del Norte

Cuarenta y nueve operadores en 29 países habían lanzado 5G SA a mediados de 2024, pero los operadores de América del Norte lideran en cobertura nacional. El despliegue a escala completa de SA de T-Mobile permite la segmentación de red determinista alineada con las cargas de trabajo de borde y sustenta nuevos acuerdos de nivel de servicio para aplicaciones empresariales. Verizon apunta a una latencia de borde inferior a 10 milisegundos para habilitar la realidad virtual, la movilidad autónoma y el análisis en tiempo real. Las oportunidades de ingresos provienen de la exposición de API de red de pago por uso, incluida la calidad bajo demanda y el cómputo basado en ubicación. La colaboración con hiperescaladores acelera la incorporación de aplicaciones y acorta el tiempo de comercialización para los desarrolladores.

Adopción de Open RAN desagregado por parte de las empresas de telecomunicaciones que impulsa la demanda de borde en instalaciones propias en Europa

El piloto de Vodafone en Italia demuestra cómo el software de banda base en contenedores que se ejecuta en el servidor XR8000 de Dell permite que el procesamiento de banda base y las cargas de trabajo de borde compartan la misma plataforma robusta. El gobierno del Reino Unido tiene como objetivo que el 35% del tráfico nacional pase por redes abiertas para 2035, estimulando la diversidad de proveedores y el cómputo localizado. La dependencia de Open RAN en hardware estandarizado traslada las funciones de cómputo desde centros de datos centralizados hacia sitios en o cerca de las unidades de radio, creando una nueva demanda de servidores de borde compactos y software de orquestación.

Mandatos de Redes de Tiempo Sensible Industrial (IEC/IEEE 60802) en centros de manufactura

Los fabricantes que buscan Ethernet determinista dependen de pasarelas de borde para ofrecer fluctuación inferior al milisegundo y tiempo sincronizado entre dispositivos. Phoenix Contact demostró la programación de tráfico determinista mediante conmutadores de borde de Red de Tiempo Sensible que priorizan los paquetes de misión crítica mientras admiten tráfico de tecnologías de la información concurrente. Se prevé que el gasto global en Redes de Tiempo Sensible alcance los USD 1,7 mil millones para 2028, y las plataformas de borde capaces de alojar modelos de inspección de calidad impulsados por inteligencia artificial en tiempo real se están volviendo obligatorias en plantas automotrices, electrónicas y farmacéuticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ausencia de un marco de seguridad y confianza armonizado globalmente para el borde de acceso múltiple | -4.70% | Global | Mediano plazo (2-4 años) |

| Escasez de hardware de micro centros de datos robustificados en climas tropicales y desérticos | -3.10% | Oriente Medio, Sudeste Asiático, América Latina | Corto plazo (≤2 años) |

| Alto costo total de propiedad de las plataformas de orquestación de borde para operadores móviles de nivel 2/3 | -2.50% | Global (mercados emergentes) | Mediano plazo (2-4 años) |

| Escasez de talento DevOps especializado en MEC que retrasa las conversiones de prueba de concepto a producción | -1.60% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de un marco de seguridad y confianza armonizado globalmente para el borde de acceso múltiple

La infraestructura de borde amplía la superficie de ataque porque las cargas de trabajo, los datos y la orquestación abarcan miles de nodos desatendidos. Estudios académicos muestran un aumento en las amenazas de DDoS y movimiento lateral dirigidas al contenido en caché y las API de orquestación. Los sectores regulados dudan en migrar cargas de trabajo sensibles hasta que maduren los modelos de referencia de confianza cero, el soporte de enclaves seguros y los estándares de identidad federada. Los grupos de trabajo de MEC del ETSI están elaborando especificaciones de confianza entre dominios, aunque el consenso pleno sigue siendo cuestión de años, lo que prolonga los ciclos de integración y aumenta los costos de cumplimiento para los despliegues multinacionales.

Escasez de hardware de micro centros de datos robustificados en climas extremos

Las temperaturas ambientales superiores a 45 °C, el polvo en suspensión y la humedad salina reducen la vida útil del equipo y obligan a los operadores a reducir el rendimiento. El Plan de Adaptación Climática del Departamento de Defensa de Estados Unidos exige mejoras de resiliencia para el cómputo de borde utilizado en operaciones de campo. En contextos comerciales, el enfriamiento líquido eficiente en energía y los diseños de chasis sellados conllevan una prima de costo del 20–30%, lo que dificulta el retorno de la inversión para proyectos en la Península Arábiga y el Sudeste Asiático ecuatorial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Supera el Crecimiento del Hardware

En 2025, el segmento de hardware representó el 60,60% de los ingresos del mercado de computación en el borde móvil, respaldado por inversiones en servidores, carcasas robustas y tarjetas de interfaz de red especializadas. No obstante, se proyecta que el software crezca a una CAGR del 36,2% entre 2026 y 2031, superando significativamente la tasa de crecimiento general del mercado de computación en el borde móvil, a medida que la orquestación, las canalizaciones de integración y entrega continuas y los marcos de inteligencia artificial habilitan modelos de despliegue flexibles. Los conjuntos de orquestación de borde ahora combinan mallas de servicios con motores de políticas que traducen segmentos de red en reservas de cómputo y almacenamiento, lo que permite a los operadores lanzar nuevos servicios en horas en lugar de meses.

Para 2025, las funciones definidas por software incorporarán programadores de recursos impulsados por inteligencia artificial, mantenimiento predictivo y aprovisionamiento sin intervención manual. La adopción de WebAssembly por parte de Akamai, junto con Fermyon, ejemplifica una ejecución más ligera que reduce la latencia de inicio en frío a menos de 10 milisegundos, un requisito previo para las cargas de trabajo interactivas. En consecuencia, los hiperescaladores y las empresas de telecomunicaciones están desplazando sus presupuestos de investigación y desarrollo hacia el software de plataforma, incluso mientras continúan renovando el hardware de borde cada cuatro o cinco años. Los servicios, la consultoría, la integración y las operaciones gestionadas están alcanzando el ritmo a medida que las empresas externalizan la complejidad. La demanda de planos de múltiples proveedores es particularmente alta entre los clientes de salud y manufactura que operan infraestructuras de borde híbridas privadas y públicas.

Por Usuario Final: La Salud Lidera la Trayectoria de Crecimiento

Las telecomunicaciones retuvieron el 28,50% de los ingresos de 2025 porque los operadores aprovechan la infraestructura de red existente para alojar la computación en el borde. Sin embargo, se espera que el sector de salud y ciencias de la vida registre una CAGR del 40,6% hasta 2031, lo que refleja la creciente demanda del sector de diagnósticos en tiempo real, video de quirófano y monitoreo de pacientes en entornos con ancho de banda limitado. Los proveedores aprovechan la inteligencia artificial de borde para anonimizar los datos en el sitio antes de compartirlos con nubes de investigación, facilitando el cumplimiento de las normas de privacidad del paciente.

Las instituciones financieras despliegan nodos de borde cerca de los centros de negociación para reducir microsegundos en la ejecución de órdenes, mientras que los minoristas adoptan motores de recomendación localizados que aumentaron el tamaño de las cestas en un 25% en tiendas piloto. Los fabricantes integran algoritmos de mantenimiento predictivo en el piso de producción, beneficiándose de redes troncales de Red de Tiempo Sensible deterministas. Los operadores de energía confían en el análisis de borde de baja latencia para el equilibrio de la red y la detección de fugas en activos distribuidos. Los adoptantes emergentes incluyen agencias de transporte que están integrando intercambios de datos V2X habilitados por borde para mejorar el flujo de tráfico y la seguridad.

Análisis Geográfico

América del Norte generó el 40,80% de los ingresos del mercado de computación en el borde móvil en 2025, impulsada por la conectividad 5G SA a nivel nacional, densas redes troncales de fibra óptica y una fuerte presencia de hiperescaladores. Las Zonas de Longitud de Onda de AWS y las Zonas de Borde de Azure de Microsoft se han desplegado en más de 40 áreas metropolitanas, ofreciendo a los desarrolladores una latencia de ida y vuelta inferior a 20 milisegundos para aplicaciones de consumo e industriales. El escrutinio regulatorio sobre la concentración en la nube lleva a los operadores a diversificar proveedores, impulsando empresas colaborativas con compañías de infraestructura y proveedores de semiconductores.

Se espera que Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 35,4% durante 2026-2031, impulsada por inversiones multimillonarias en ciudades inteligentes, sólidas bases de manufactura y el mayor gasto mundial en juegos móviles. Las pruebas de China Mobile con Huawei ilustran despliegues de borde a escala nacional que respaldan el mantenimiento asistido por realidad aumentada en trenes de alta velocidad. Las empresas de telecomunicaciones de Japón se asocian con editores de consolas para transmitir títulos AAA sin descargas, mientras que Jio de India integra MEC para reducir la congestión del backhaul mientras amplía la cobertura rural.

Europa hace hincapié en las aplicaciones industriales, la privacidad y la localización de datos. Los estándares MEC del ETSI garantizan la portabilidad de servicios transfronterizos, y el compromiso de Vodafone de desplegar Open RAN en el 30% de sus mástiles para 2030 subraya el enfoque de la región en la resiliencia de la cadena de suministro. Oriente Medio avanza en gigaproyectos como NEOM que integran infraestructura de borde cognitiva, mientras que África y América del Sur adoptan MEC para aliviar la latencia en el aprendizaje electrónico, la telemedicina y las operaciones mineras en zonas remotas.

Panorama Competitivo

El mercado de computación en el borde móvil presenta cohortes convergentes de proveedores de equipos de red (Nokia, Ericsson, Huawei), hiperescaladores de nube (AWS, Microsoft, Google), empresas de semiconductores (NVIDIA, Intel) e innovadores centrados en software (Akamai, Fermyon). Las alianzas estratégicas se han intensificado; el pacto de 10 años de Vodafone con Microsoft combina la pila de inteligencia artificial de Azure con sitios de borde de grado operador en Europa, África y la región de Asia-Pacífico. [3]Microsoft, "Asociación estratégica Vodafone-Microsoft," microsoft.com

La diferenciación de productos gira en torno a la portabilidad de cargas de trabajo, la aceleración de inteligencia artificial y el cumplimiento normativo específico por industria. Los proveedores de equipos aprovechan su experiencia en radio para combinar MEC con Open RAN, prometiendo una integración amigable para los operadores. Los hiperescaladores atraen a los desarrolladores mediante herramientas DevOps familiares, mientras que las empresas emergentes nativas de borde apuestan por entornos de ejecución sin servidor ultraligeros que reducen el costo por función. La participación de ingresos combinada de los cinco principales proveedores alcanzó aproximadamente el 58% en 2024, lo que refleja una concentración moderada pero deja espacio para proveedores especializados que resuelven desafíos de nicho en latencia, seguridad o robustificación. El interés del capital privado continúa impulsando la consolidación entre los operadores regionales de centros de datos, lo que indica un camino hacia una mayor agregación.

Líderes de la Industria de Computación en el Borde Móvil

Nokia Corporation

Telefonaktiebolaget LM Ericsson

AT&T Inc

Huawei Technologies Co. Ltd

Verizon Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: NXP Semiconductors adquirió Kinara por USD 307 millones para fortalecer las carteras de inteligencia artificial de borde en los dominios industrial y automotriz

- Abril 2025: Advantech presentó su estrategia "Computación en el Borde y WISE-Edge en Acción", co-desarrollando plataformas de alto rendimiento con Intel y NVIDIA para acelerar la transformación digital en la manufactura inteligente y la salud

- Marzo 2025: AWS introdujo un servidor Outposts basado en chips Graviton3 Arm, afirmando un consumo de energía entre un 50 y un 70% menor para funciones de RAN en la nube y MEC

- Marzo 2025: Akamai y Fermyon se asociaron para ofrecer servicios sin servidor basados en WebAssembly y servicios de inteligencia artificial con arranques en frío de menos de un milisegundo en la nube distribuida de Akamai

Alcance del Informe del Mercado Global de Computación en el Borde Móvil

La computación en el borde móvil (MEC) está evolucionando con servicios y recursos de nube integrados más cercanos a la proximidad del usuario, aprovechando los recursos disponibles en las redes de borde. La plataforma MEC tiene como objetivo permitir que los miles de millones de dispositivos móviles conectados ejecuten aplicaciones de cómputo intensivo en tiempo real directamente en el borde de la red. Permite que las aplicaciones de software aprovechen el contenido local, accediendo así a información en tiempo real sobre las condiciones de la red de acceso local.

El Mercado de Computación en el Borde Móvil está segmentado por Componente (Hardware y Software), Usuario Final (Industria Financiera y Bancaria, Comercio Minorista, Salud y Ciencias de la Vida, Industrial, Energía y Servicios Públicos, y Telecomunicaciones), y Geografía. El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Servicios Bancarios y Financieros |

| Comercio Minorista |

| Salud y Ciencias de la Vida |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| Telecomunicaciones |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Usuario Final | Servicios Bancarios y Financieros | ||

| Comercio Minorista | |||

| Salud y Ciencias de la Vida | |||

| Manufactura Industrial | |||

| Energía y Servicios Públicos | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Computación en el Borde Móvil?

Se espera que el tamaño del Mercado de Computación en el Borde Móvil alcance los USD 1,04 mil millones en 2026 y crezca a una CAGR del 30,10% para llegar a USD 3,88 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Computación en el Borde Móvil?

En 2026, se espera que el tamaño del Mercado de Computación en el Borde Móvil alcance los USD 1,04 mil millones.

¿Qué está impulsando el rápido crecimiento del mercado de computación en el borde móvil?

Las aplicaciones de consumo de baja latencia, los despliegues nacionales de redes 5G autónomas, las Redes de Tiempo Sensible industriales y los ahorros en costos de inferencia de inteligencia artificial impulsan colectivamente el mercado hacia una CAGR del 30,10% hasta 2031.

¿Qué segmento de componentes está creciendo más rápido?

Se proyecta que el software se expanda a una CAGR del 36,2% a medida que las plataformas de orquestación, las mallas de servicios y los marcos de inteligencia artificial se vuelven esenciales para los despliegues de borde a gran escala.

¿Por qué la salud es el usuario final de más rápido crecimiento?

La computación en el borde permite diagnósticos en tiempo real, análisis de video y cumplimiento de la privacidad de datos en hospitales y clínicas remotas, respaldando una CAGR del 40,6% para las aplicaciones de salud.

¿Cómo influye la red 5G autónoma en la adopción del borde?

La red 5G SA introduce la segmentación de red y la latencia ultra baja, lo que permite a los operadores monetizar servicios diferenciados que se ejecutan en nodos de borde posicionados cerca de los usuarios.

¿Cuáles son los principales desafíos que limitan la adopción?

La falta de estándares de seguridad unificados, la escasez de hardware robustificado para climas extremos, los altos costos de las plataformas de orquestación para operadores más pequeños y la escasez de talento DevOps especializado en MEC dificultan un despliegue más amplio.

¿Quiénes son los principales proveedores del mercado?

Ericsson, Nokia, Huawei, AWS, Microsoft y Google capturaron conjuntamente alrededor del 58% de los ingresos de 2024, lo que refleja una concentración moderada con una convergencia continua entre los actores de telecomunicaciones, nube y semiconductores.

Última actualización de la página el: