Tamaño y Participación del Mercado de Compuestos de Relleno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.25% CAGR |

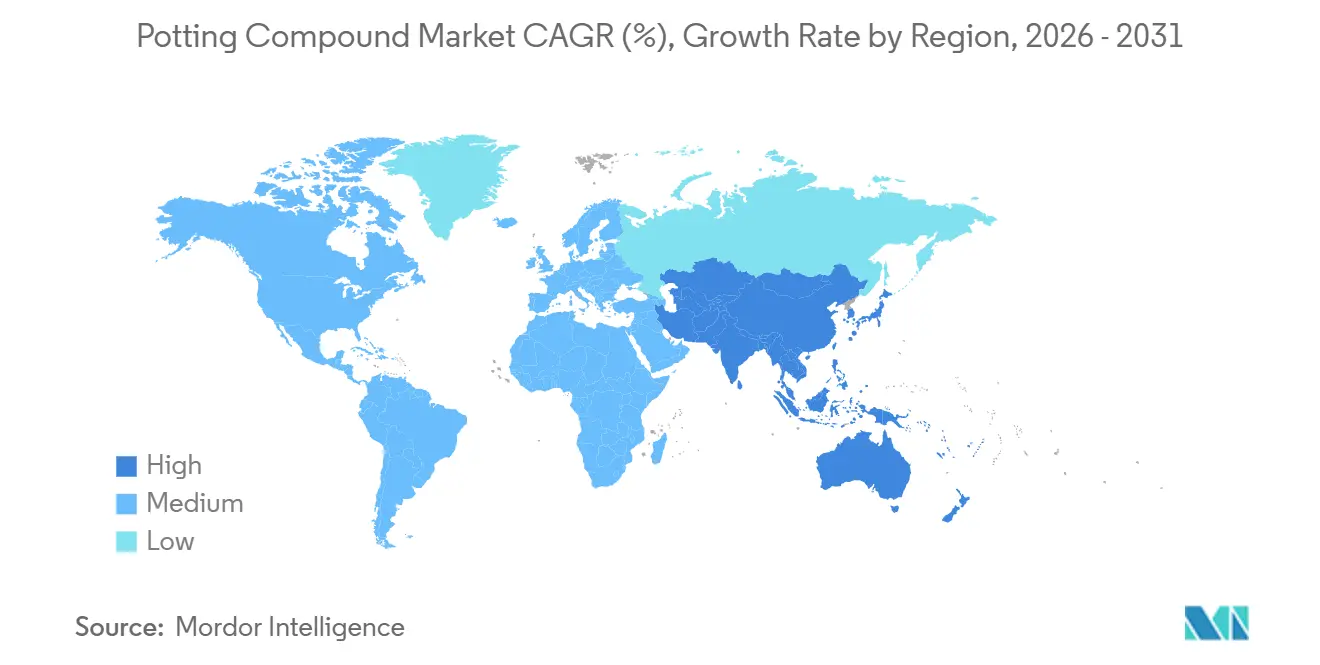

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Relleno por Mordor Intelligence

Se espera que el tamaño del Mercado de Compuestos de Relleno crezca de USD 33,11 mil millones en 2025 a USD 34,19 mil millones en 2026 y se prevé que alcance USD 40,12 mil millones en 2031 a una CAGR del 3,25% durante 2026-2031. La demanda sigue la electrificación de la movilidad, la densificación de los dispositivos de consumo y la expansión de los parques eólicos marinos, todos los cuales imponen umbrales más elevados de gestión térmica y fiabilidad en los materiales de encapsulación. Los fabricantes de equipos originales están pasando de los epoxis orientados al coste hacia híbridos de silicona y poliuretano térmicamente conductores que disipan ≥200 W/mK, un cambio más visible en los inversores de tracción de vehículos eléctricos y los convertidores eólicos de 1.500 voltios. Asia-Pacífico impulsa el volumen, con una participación del 42,77% de los ingresos de 2025, ya que los ensambladores de teléfonos inteligentes chinos y los empaquetadores de semiconductores surcoreanos demandan una precisión de relleno por debajo del milímetro. La electrónica sigue siendo el usuario final más grande y de más rápido crecimiento, beneficiándose de las implementaciones de infraestructura 5G y los nodos de computación en el borde que favorecen las formulaciones de bajo CTE y alta conductividad térmica. Al mismo tiempo, los reguladores endurecen los límites de COV y las sustancias incluidas en la lista REACH, acelerando el giro hacia formulaciones a base de agua y de sólidos al 100% y recompensando a los proveedores que invierten en formulaciones de bajas emisiones.

Conclusiones Clave del Informe

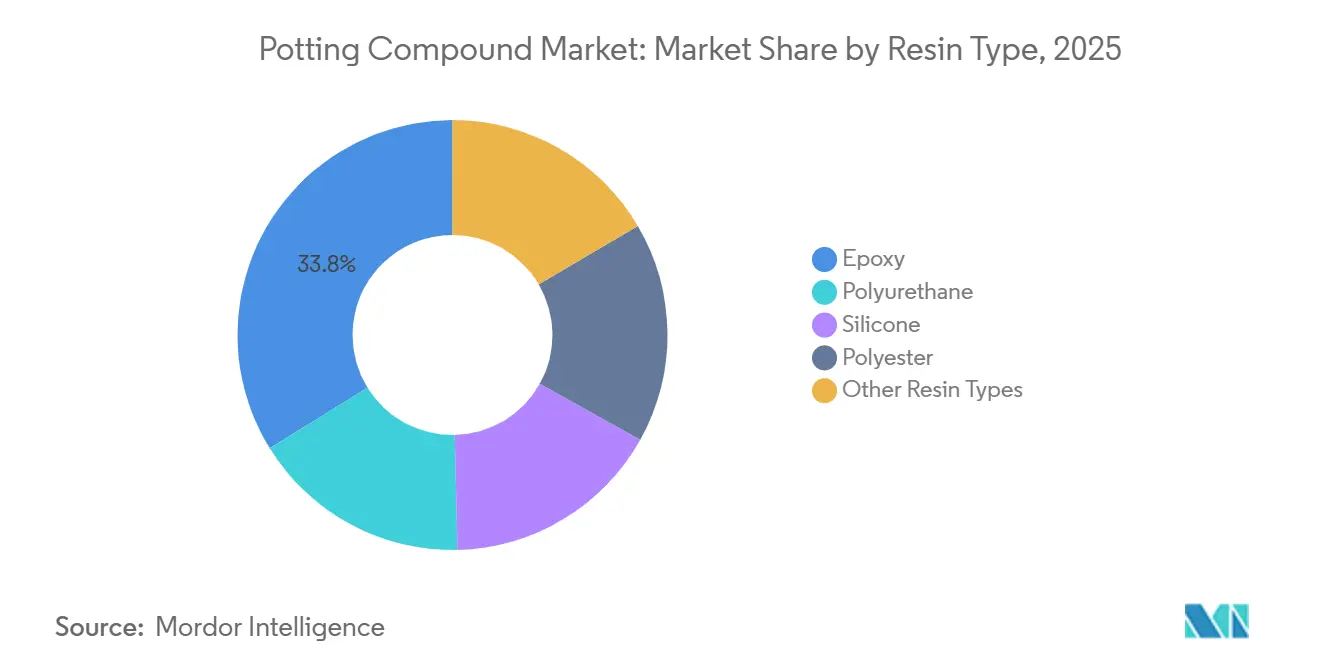

- Por tipo de resina, el epoxi lideró con una participación de ingresos del 33,81% en 2025; se proyecta que la silicona avance a una CAGR del 4,26% hasta 2031.

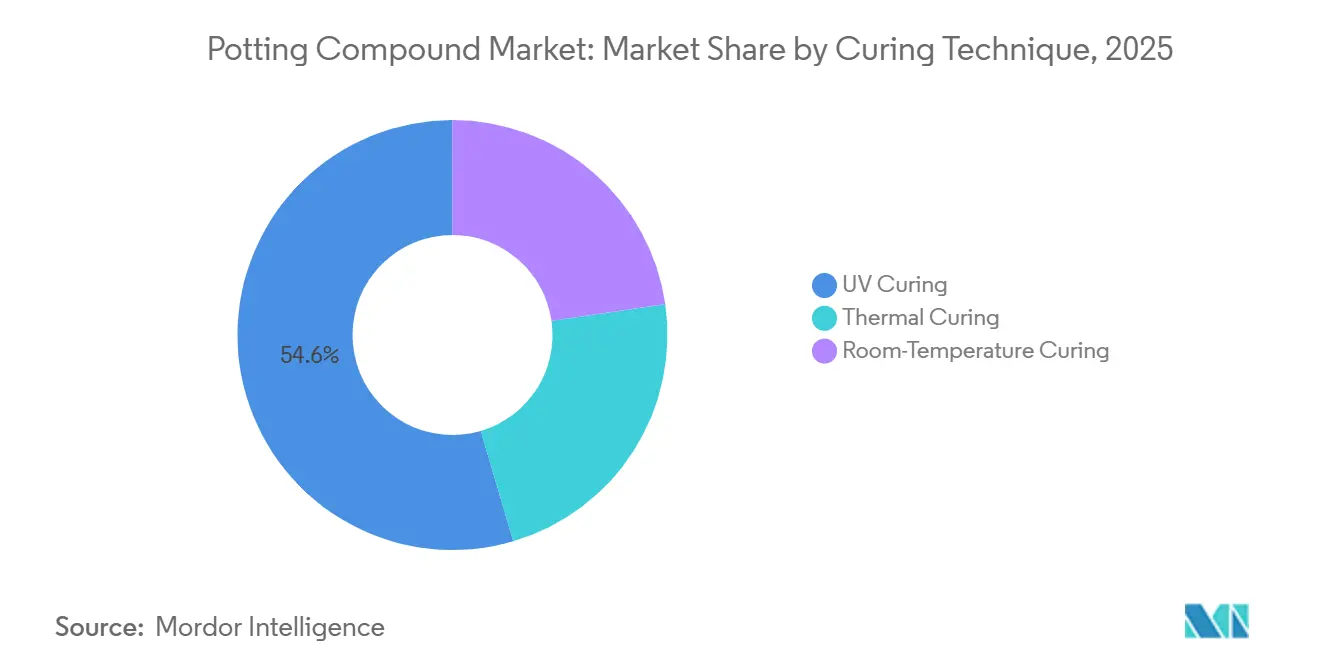

- Por técnica de curado, el curado UV mantuvo una participación del 54,56% en 2025, mientras que el curado térmico registra la CAGR proyectada más alta del 4,19% hasta 2031.

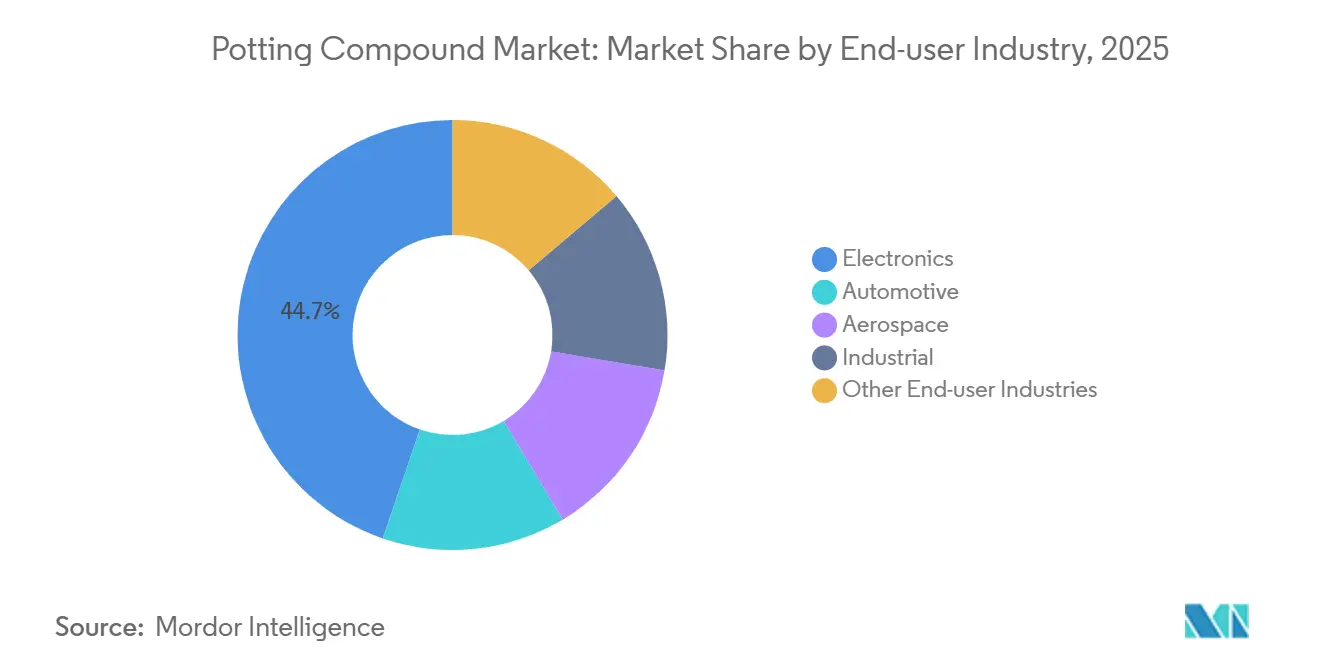

- Por industria de usuario final, la electrónica representó el 44,74% de la participación del tamaño del mercado de compuestos de relleno en 2025 y está en camino de crecer a una CAGR del 4,45% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 42,77% en 2025 y está preparada para expandirse a una CAGR del 3,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos de Relleno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de la Electrónica de Consumo de Alta Densidad en Asia | +0.8% | Núcleo Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Adopción Rápida de Electrónica de Potencia en Paquetes de Baterías para Vehículos Eléctricos | +1.1% | Global, con ganancias tempranas en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Transición Aeroespacial hacia Plataformas de Aeronaves Más Eléctricas en América del Norte | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Inversiones en Electrónica de Potencia para Turbinas Eólicas Marinas | +0.5% | Núcleo Europa, regiones costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las Formulaciones Térmicamente Conductoras para Inversores de Tracción de SiC | +0.9% | Global, concentrado en centros automotrices | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de la Electrónica de Consumo de Alta Densidad en Asia

Las marcas de teléfonos inteligentes y dispositivos portátiles ahora diseñan cavidades por debajo de 5 mm³, lo que obliga a los formuladores a ofrecer perfiles de viscosidad por debajo de 100 micrones que llenen sin vacíos a temperatura ambiente. Las bisagras plegables de Samsung de 2025 integran 47 componentes en un volumen de 12 mm × 8 mm × 3 mm, lo que obliga a los epoxis a curar por debajo de 80 °C para evitar el alabeo de las PCB flexibles. El chip A18 de Apple impulsa densidades de potencia de diseño térmico por encima de 15 W/cm², por lo que los compuestos de relleno llevan más del 60% en peso de relleno cerámico para canalizar el calor hacia un marco de aluminio. Los fabricantes por contrato de Shenzhen reportan reducciones en el tiempo de ciclo de 45 minutos a menos de 20 minutos tras cambiar a sistemas de acrilato curables por UV, que eliminan los cuellos de botella del horno. El cumplimiento de IPC-HDBK-830 exige además una absorción de agua ≤0,1%, protegiendo los componentes sensibles a la humedad en climas húmedos. Como resultado, la electrónica ya consume el 44,74% de la demanda global y está en camino de ampliar esa ventaja hasta 2031.

Adopción Rápida de Electrónica de Potencia en Paquetes de Baterías para Vehículos Eléctricos

Los fabricantes de vehículos eléctricos están transformando las carcasas de las baterías de estructuras pasivas a módulos activos de gestión térmica que también funcionan como absorbentes de energía en caso de colisión. Los paquetes de celdas 4680 de Tesla dependen de un compuesto de relleno de poliuretano de 3,5 W/m·K para unir las celdas cilíndricas en paneles estructurales, cumpliendo con la clasificación de llama UL 94 V-0 mientras se reduce la masa del vehículo. La Batería Blade de BYD emplea epoxi retardante de llama conforme a GB 38031 para controlar la propagación de la fuga térmica. Los fabricantes de equipos originales europeos prefieren el relleno de silicona para arquitecturas de 800 voltios porque la rigidez dieléctrica se mantiene por encima de 20 kV/mm después de 2.000 ciclos térmicos de -40 °C a 125 °C. El Departamento de Energía de EE. UU. financió USD 12 millones en I+D para compuestos de relleno autorreparables que restauran el aislamiento tras la microfisuración, con el objetivo de reducir las reclamaciones de garantía en un 30%. La validación según ISO 26262 bajo envejecimiento acelerado de seis meses añade diferenciación para los grandes formuladores que pueden financiar pruebas de fiabilidad extensas.

Transición Aeroespacial hacia Plataformas de Aeronaves Más Eléctricas en América del Norte

Las plataformas de fuselaje estrecho de próxima generación electrificarán los controles de vuelo primarios y los sistemas ambientales, incorporando compuestos de relleno que resisten ciclos de presión hasta 43.000 pies. Los controladores fly-by-wire de Honeywell de 2025 reemplazaron la silicona por poliuretano retardante de llama, reduciendo el peso unitario en un 18% mientras cumplen con FAA FAR 25.853. La actualización de aviónica del F-35 de Lockheed Martin de 2024 adoptó un relleno conforme que cura a Shore D 75, protegiendo los ordenadores de misión de 20 Grms de vibración durante los aterrizajes en portaaviones. La Agencia de Investigación de Laboratorios de las Fuerzas Aéreas financia investigaciones sobre nanopartículas de detección de impedancia para el mantenimiento predictivo, integrando el monitoreo de salud directamente en los encapsulantes. Los requisitos de niebla salina y choque térmico de RTCA DO-160G reducen la lista de proveedores aprobados, concentrando el volumen aeroespacial entre un puñado de proveedores certificados.

Inversiones en Electrónica de Potencia para Turbinas Eólicas Marinas

Las turbinas de 15 MW exponen los convertidores de la góndola a entornos ricos en cloruros y presiones de 30 bar. El SG 14-236 DD de Siemens Gamesa instala relleno de silicona que cumple con las pruebas de niebla salina IEC 60068-2-52, permitiendo un servicio sin mantenimiento durante 25 años. Orsted atribuyó el 9% del tiempo de inactividad de su flota heredada a fallos en el relleno de epoxi y comenzó a modernizar los sistemas de poliuretano que ofrecen una estabilidad hidrolítica superior. Vestas se asoció con Dow en 2026 para infundir grafeno, con el objetivo de lograr una caída del 40% en la temperatura de unión y una eficiencia del convertidor del 97,8%. La UE destinó EUR 800 millones para estaciones convertidoras submarinas, ampliando la demanda de encapsulantes clasificados para aguas profundas. Los ciclos de certificación de DNV-GL ahora abarcan 18 meses, elevando el obstáculo de cumplimiento para los nuevos participantes en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Materias Primas (BPA, Epiclorhidrina, Monómeros de Silicona) | -0.6% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Regulaciones Globales Estrictas de COV y REACH | -0.4% | Núcleo Europa, América del Norte, extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos de Reciclaje para Flujos de Residuos de Relleno Multicomponente | -0.3% | Global, más agudo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas (BPA, Epiclorhidrina, Monómeros de Silicona)

Los precios del BPA en Asia se dispararon un 28% en el primer semestre de 2025 tras una fuerza mayor en una planta de fenol en Taiwán, y los formuladores absorbieron el 60% del aumento para proteger los contratos automotrices. Un incendio en la unidad belga de Solvay redujo a la mitad el suministro europeo de epiclorhidrina, duplicando los precios a EUR 2.400/tonelada. Los límites de exportación chinos sobre el silicio metalúrgico redujeron la disponibilidad global de dimetildiclorosilano en un 12%, extendiendo los plazos de entrega de silicona a 12 semanas. Huntsman reportó una erosión de márgenes de 180 puntos básicos en el tercer trimestre de 2025, lo que impulsó la reformulación hacia poliuretano de menor coste. Tres pymes europeas salieron del mercado en 2025, consolidando la participación entre los actores más grandes.

Regulaciones Globales Estrictas de COV y REACH

La UE añadió cuatro precursores de epoxi a su lista de SVHC en 2024, obligando a presentar expedientes de autorización antes de 2027 o a abandonar el mercado[1]Agencia Europea de Sustancias y Mezclas Químicas, "Actualizaciones de SVHC de REACH 2024," Echa.europa.eu . La Agencia de Protección Ambiental de EE. UU. limita los COV a 420 g/L a partir de enero de 2026, descalificando al 30% de los epoxis heredados. Henkel invirtió EUR 45 millones en la modernización de líneas a base de agua, aunque los primeros ensayos muestran una pérdida de adhesión del 20% en policarbonato, lo que requiere pretratamiento con plasma. El Distrito de Gestión de la Calidad del Aire del Sur de California endurece el límite a 250 g/L, prohibiendo efectivamente los productos a base de disolventes en la cuenca de Los Ángeles. Los costes de cumplimiento pesan más sobre los formuladores regionales, acelerando la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Silicona Gana Terreno a Medida que se Intensifican las Demandas Térmicas

El epoxi retiene el 33,81% de los ingresos de 2025, aunque se prevé que la silicona sea la categoría de más rápido crecimiento, expandiéndose un 4,26% anualmente hasta 2031, ya que los inversores de vehículos eléctricos y los convertidores eólicos marinos demandan flexibilidad a amplio rango de temperatura y bajo módulo. El poliuretano se sitúa entre los dos, valorado por su resistencia al impacto en sensores automotrices y controladores LED para exteriores. El poliéster mantiene una participación de nicho en bienes de consumo de bajo coste, y las primeras variantes de base biológica apuntan a satisfacer los mandatos de sostenibilidad. Las formulaciones híbridas —mezclas de epoxi-silicona y acrilatos curables por UV— emergen para la encapsulación de LED ópticamente transparentes, subrayando la fragmentación de las necesidades de materiales.

El auge de la silicona se corresponde con el aumento de las cargas térmicas. GE Renewable Energy especifica silicona para su turbina eólica Haliade-X, citando elasticidad a -60 °C y estabilidad UV a lo largo de un ciclo de vida de 25 años. Momentive registró un crecimiento de ventas del 19% en 2025 impulsado por la demanda de inversores de tracción para vehículos eléctricos. El epoxi enfrenta presión de precios ya que los proveedores chinos redujeron los precios de lista de 2025 en un 8%, sacrificando márgenes para defender el volumen. La adopción del poliuretano se acelera en los módulos de radar donde los sistemas de dos componentes con un tiempo de trabajo de 10 minutos cumplen los requisitos de ISO 16750. Los vientos regulatorios en contra se intensifican a medida que REACH reduce las opciones de endurecedores de amina, elevando los costes de materias primas entre un 5 y un 10%.

Por Técnica de Curado: Los Sistemas Térmicos Ganan Terreno

El curado UV domina con el 54,56% de la participación de 2025 en el rendimiento a escala de teléfonos inteligentes, curando en menos de 30 segundos y reduciendo las emisiones de Alcance 2 en un 70% en comparación con los hornos de convección. Sin embargo, se prevé que el curado térmico crezca a un 4,19% hasta 2031, ya que los módulos de SiC y la electrónica aeroespacial demandan estabilidad posterior al curado por encima de 175 °C, inalcanzable por los sistemas UV. Los sistemas a temperatura ambiente persisten en reparaciones de campo y empalmes submarinos, tolerando largos ciclos de curado donde el acceso al equipo es limitado.

Las líneas de ensamblaje de electrónica defienden el UV para igualar el ritmo de colocación y montaje, mientras que el estándar D6-82479 de Boeing exige un postcurado de cuatro horas a 150 °C para la electrónica de control de vuelo, consolidando los sistemas térmicos[2]Boeing, "Especificación de Material D6-82479," Boeing.com . El epoxi de curado térmico ofrece resistencias al cizallamiento por solape un 35% superiores a las del acrilato UV sobre aluminio, lo que es fundamental para los trenes de potencia automotrices propensos a la vibración. Los epoxis híbridos activados por UV y térmicamente difuminan las fronteras, con el producto de curado completo en 60 segundos de Electrolube capturando aplicaciones previamente reservadas exclusivamente para el curado térmico. La silicona a temperatura ambiente ha resurgido en la energía eólica marina, permitiendo la encapsulación in situ sin hornos portátiles.

Por Industria de Usuario Final: La Electrónica Lidera Mientras la Industria Automotriz Amplía los Requisitos Térmicos

La electrónica representó el 44,74% de la participación del tamaño del mercado de compuestos de relleno en 2025 y se proyecta que registre la CAGR más rápida del 4,45% hasta 2031, impulsada por las estaciones base 5G, los servidores de borde de alta densidad y un auge en los dispositivos de consumo habilitados con inteligencia artificial. Los ensambladores de teléfonos inteligentes demandan formulaciones de baja viscosidad y curables por UV que llenen cavidades menores de 5 mm³ en tiempos de ciclo inferiores a 30 segundos, mientras que las fuentes de alimentación de centros de datos especifican siliconas de alta conductividad térmica clasificadas por encima de 4 W/m·K para gestionar un flujo de calor superior a 15 W/cm². La creciente presencia de la electrónica en Asia-Pacífico sustenta el dominio regional, con los centros de teléfonos inteligentes chinos consumiendo por sí solos más compuesto de relleno que todo el sector automotriz europeo.

La participación de la industria automotriz está impulsada por el relleno para paquetes de baterías de vehículos eléctricos, inversores de tracción y módulos de radar que requieren clasificaciones retardantes de llama de hasta UL 94 V-0 y conductividad térmica superior a 3 W/m·K. Los híbridos de poliuretano y silicona son preferidos porque retienen la rigidez dieléctrica después de 2.000 ciclos térmicos entre -40 °C y 125 °C, un rango de rendimiento que el epoxi de uso general no puede igualar. El sector aeroespacial sigue siendo un nicho de alto margen en el que los ciclos de calificación abarcan 36 meses y los materiales deben superar los protocolos de niebla salina y choque térmico de RTCA DO-160G, limitando el campo a un puñado de proveedores certificados según AS9100. Las aplicaciones industriales priorizan el bajo coste y la disponibilidad rápida, manteniendo relevantes los epoxis de uso general incluso a medida que los límites regulatorios de COV se endurecen.

Análisis Geográfico

Asia-Pacífico captura el 42,77% de los ingresos de 2025, y su CAGR del 3,96% mantiene a la región en la cima del mercado de compuestos de relleno hasta 2031. China representa la mayor parte de la demanda regional, impulsada por el ensamblaje de teléfonos inteligentes e IoT en Guangdong, Jiangsu y Zhejiang, donde la producción anual supera los 2.000 millones de unidades. El mercado de Japón es más pequeño pero premium, anclado por las líneas de silicona de Nagase y Resonac calificadas para inversores de vehículos híbridos. La demanda de Corea del Sur está vinculada al empaquetado de semiconductores; los nodos por debajo de 7 nm consumen subrrellenos de epoxi de alta conductividad térmica que disipan 300 W/cm². India se acelera bajo el esquema de Incentivos Vinculados a la Producción, con Tata Electronics abasteciendo compuesto de relleno curable por UV a nivel nacional desde 2025. Las importaciones de Vietnam saltaron un 41% en 2025 a medida que las marcas diversifican el ensamblaje más allá de China.

América del Norte también está creciendo en medio de bases maduras de electrónica y automotriz. El consumo de EE. UU. aumenta en las líneas de empaquetado financiadas por la Ley CHIPS; la planta de Intel en Arizona requerirá 1.200 t/año de compuesto de relleno una vez que esté completamente operativa en 2026. El clúster automotriz de Canadá pivota hacia epoxis de base biológica para reducir las emisiones de Alcance 3, mientras que México atrae ensamblajes de vehículos eléctricos de proximidad atendidos por el centro técnico de Henkel en Querétaro. Los límites de COV y el etiquetado de la Proposición 65 elevan los costes de cumplimiento, pero también aumentan las barreras de entrada que favorecen a los actores establecidos.

La demanda de Europa está impulsada por los inversores de tracción de vehículos eléctricos y los accionamientos industriales de Alemania. El Reino Unido se apoya en el sector aeroespacial y de defensa, con BAE Systems estandarizando el epoxi de curado térmico en aviónica. El uso de silicona en Francia crece a través de la energía eólica marina y los inversores solares, como se observa en el proyecto de 1 GW de Normandía de TotalEnergies. Las políticas de adquisición nórdicas prefieren formulaciones con ≥20% de contenido reciclado, acelerando la I+D en formulaciones circulares.

América del Sur y Oriente Medio y África conjuntamente representan una menor participación de mercado. La electrónica automotriz de Brasil y la aviónica de Embraer están abasteciendo epoxi de curado térmico de proveedores en el extranjero. Arabia Saudita y los Emiratos Árabes Unidos impulsan la demanda regional a través de complejos solares a escala de gigavatios, especificando relleno de silicona clasificado para temperaturas ambientes de 65 °C. Sudáfrica aprovecha el relleno para el despliegue de medidores inteligentes en la actualización de la red de Eskom, aunque las capacidades de formulación local siguen siendo limitadas.

Panorama Competitivo

El mercado de compuestos de relleno muestra una concentración moderada: los cinco principales proveedores —3M, Dow, Henkel, Huntsman y Momentive— controlan aproximadamente el 38% de la capacidad instalada. La adquisición de Scheugenpflug por parte de Henkel en 2025 integra la robótica de dispensación en su cartera, permitiendo líneas llave en mano para paquetes de baterías de vehículos eléctricos que reducen los tiempos de ciclo en un 15%. La asociación de Dow con Siemens Energy en 2026 codesarrolla relleno de silicona optimizado para convertidores marinos de 1.500 voltios, con el objetivo de lograr un aumento del 15% en la resistencia al ciclo térmico. BASF pilota poliuretano químicamente reciclable, abordando los próximos mandatos de derecho a la reparación y las restricciones de bisfenol-A de REACH.

Los disruptores emergen con cargas de grafeno y nanotubos de carbono que superan los 10 W/m·K de conductividad térmica. La unidad Lord de Parker Hannifin lanzó un epoxi de 8,2 W/m·K calificado por dos proveedores de Nivel 1 de vehículos eléctricos para inversores de SiC. Los proveedores de automatización Nordson y Graco reducen el desperdicio de material entre un 12 y un 18% mediante dispensación de precisión, reduciendo el coste por unidad y extendiendo el tiempo de trabajo mediante mezcla justo a tiempo. Los formuladores de nicho como Master Bond aseguran proyectos aeroespaciales y de dispositivos médicos personalizando formulaciones; su EP42HT-2FG certificado por la NASA exige una prima del 40%. Los regímenes de certificación —ISO 9001, IATF 16949, AS9100— siguen siendo obstáculos elevados, limitando la entrada de nuevos participantes y reforzando la fidelidad de los proveedores.

Los especialistas regionales explotan nichos localizados. Nagase y Resonac dominan el mercado japonés de silicona especializada, mientras que ELANTAS abrió una línea de epoxi a base de agua en Shanghái para cumplir con los límites de COV de China de enero de 2026. La planta de Momentive en Gujarat en 2025 se alinea con los incentivos del esquema de Incentivos Vinculados a la Producción de India, acortando los plazos de entrega para los ensambladores de electrónica domésticos. LG Energy Solution y Huntsman formaron una empresa conjunta para suministrar relleno de poliuretano para paquetes de baterías de 800 voltios, señalando una integración más profunda entre fabricantes de equipos originales y proveedores.

Líderes de la Industria de Compuestos de Relleno

3M

Momentive

Henkel AG & Co. KGaA

Dow

Huntsman International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: WEVO-CHEMIE GmbH desarrolló compuestos de relleno para transformadores con aprobación ferroviaria. Estos materiales cumplieron con los requisitos de protección contra incendios según las normas EN 45545-2, ofreciendo alta conductividad térmica, excelente resistencia a las descargas parciales y baja tendencia al agrietamiento.

- Mayo de 2024: Henkel AG & Co. KGaA introdujo tres nuevos compuestos de relleno diseñados para proteger los componentes automotrices de la humedad y la infiltración de fluidos. Loctite SI 5035 era un compuesto de relleno de silicona monocomponente que ofrecía protección anticorrosión para componentes sensibles, incluidos los conectores de unidades de control, mientras que Loctite AA 5832 era un compuesto de relleno de poliacrilato de curado dual formulado para sellar contra fluidos de transmisión automática y aceite.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de compuestos de relleno como los ingresos mundiales generados a partir de resinas de epoxi, poliuretano, silicona, poliéster y otras resinas especiales dedicadas que se dispensan o vierten para encapsular completamente subensamblajes electrónicos o eléctricos, proporcionando así aislamiento, sellado contra la humedad, amortiguación de vibraciones y disipación térmica. Las ventas se capturan a precio de fábrica desde los formuladores y mezcladores por contrato hasta los fabricantes de equipos originales y los centros de servicio, e incluyen los kits de reemplazo utilizados durante los ciclos de reparación.

Los recubrimientos conformes delgados, los plásticos de sobremoldeo y los adhesivos estructurales de uso general quedan fuera de esta medición.

Descripción General de la Segmentación

- Por Tipo de Resina

- Epoxi

- Poliuretano

- Silicona

- Poliéster

- Otros Tipos de Resina

- Por Técnica de Curado

- Curado UV

- Curado Térmico

- Curado a Temperatura Ambiente

- Por Industria de Usuario Final

- Electrónica

- Automotriz

- Aeroespacial

- Industrial

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a formuladores en Alemania y Corea del Sur, gerentes de servicios de fabricación electrónica en México, proveedores de arneses que sirven a plataformas de vehículos eléctricos en Estados Unidos y ensambladores de inversores en India y China. Sus aportaciones nos ayudaron a validar los volúmenes de llenado típicos por unidad, los rangos de precio de venta promedio regional y el cambio hacia siliconas de bajo contenido de COV, permitiéndonos corregir las estimaciones y suposiciones basadas en investigación documental.

Investigación Documental

Nuestros analistas primero extrajeron los códigos de exportación-importación para HS 3911, 3919 y 3506 de UN Comtrade y la Comisión de Comercio Internacional de EE. UU. para dimensionar los flujos de resina transfronterizos, y luego los cotejaron con las estadísticas de producción publicadas por el Consejo Americano de Química, la Asociación Japonesa de Fibras Químicas y la Federación de la Industria Química de China. Los rangos de precios provienen de presentaciones trimestrales extraídas a través de D&B Hoovers y Dow Jones Factiva, mientras que los puntos de referencia de fiabilidad se obtuvieron de las normas IEC-60664 e IPC-J-STD, además de los datos de tasas de fallo compartidos por la Iniciativa Internacional de Fabricación Electrónica. Estas señales de acceso público sustentan la curva de demanda inicial. Esta lista es ilustrativa; se consultaron muchas otras fuentes abiertas para fundamentar el análisis documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente reconstruye la demanda global vinculando la producción de resinas y el comercio con las tasas de penetración a nivel de aplicación en placas de circuitos, sensores, módulos de potencia y controladores de iluminación, que luego se contrastan con resúmenes ascendentes muestreados de ventas de proveedores y verificaciones de canales. Las variables clave incluyen la producción de placas de montaje superficial, el número de paquetes de baterías para vehículos eléctricos, los envíos de inversores fotovoltaicos, la carga promedio de resina por unidad y las tendencias trimestrales del precio de venta promedio. La regresión multivariante vinculada a la producción industrial y la facturación de semiconductores impulsa el pronóstico 2025-2030, mientras que los análisis de escenarios capturan los impactos regulatorios o de suministro. Cuando las muestras ascendentes son insuficientes, las brechas se distribuyen proporcionalmente utilizando índices de producción electrónica regional antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan verificaciones de varianza frente a los precios de paridad de importación, los rangos de margen de los servicios de fabricación electrónica y las estimaciones de volumen ponderadas por comercio. Los revisores senior cuestionan las anomalías y, si es necesario, volvemos a contactar con las fuentes. Los informes se actualizan anualmente, con puntos de contacto intermedios cuando ocurren eventos importantes, como interrupciones en las materias primas, garantizando que los clientes siempre reciban nuestra perspectiva más reciente.

Por Qué Nuestra Línea de Base de Compuestos de Relleno Resiste el Escrutinio

Los números publicados varían porque los grupos de investigación eligen diferentes cestas de resinas, canales de clientes y cadencias de actualización.

Nuestro alcance disciplinado, las verificaciones primarias en tiempo real y la actualización anual mantienen la línea de base estable pero receptiva.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 33,15 mil millones (2025) | ||

| USD 3,63 mil millones (2023) | Consultora Regional A | Contabiliza solo las ventas de epoxi y poliuretano en cinco regiones; omite el mercado de posventa y la participación de silicona |

| USD 34,32 mil millones (2024) | Revista Especializada B | Agrupa los recubrimientos conformes y el uso interno cautivo de los fabricantes de equipos originales, inflando los totales |

| USD 3,76 mil millones (2024) | Asociación Industrial C | Utiliza precios promedio reportados por los proveedores sin armonización de divisas; cobertura de países limitada |

En resumen, las divergencias se derivan de la amplitud del alcance, las bases de precios y los ciclos de actualización. Al anclar las cifras en flujos comerciales verificables, factores de uso validados y retroalimentación experta oportuna, Mordor Intelligence ofrece una línea de base confiable y lista para la toma de decisiones que los gerentes pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de compuestos de relleno?

El mercado de compuestos de relleno está valorado en USD 34,19 mil millones en 2026 y se prevé que alcance USD 40,12 mil millones en 2031.

¿Qué tipo de resina se espera que crezca más rápido?

Se proyecta que la silicona se expanda a una CAGR del 4,26% hasta 2031 a medida que se intensifican las demandas de gestión térmica.

¿Por qué el curado UV es tan prevalente en la fabricación de electrónica?

El curado UV ofrece tiempos de ciclo inferiores a 30 segundos y un menor consumo de energía, alineándose con las líneas de ensamblaje de teléfonos inteligentes e IoT de alto volumen.

¿Qué región tiene la mayor participación de la demanda?

Asia-Pacífico lidera con el 42,77% de los ingresos globales en 2025, impulsada por la producción electrónica de China y el empaquetado de semiconductores de Corea del Sur.

Última actualización de la página el: