Tamaño y Participación del Mercado de Computación Afectiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 118.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 339.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

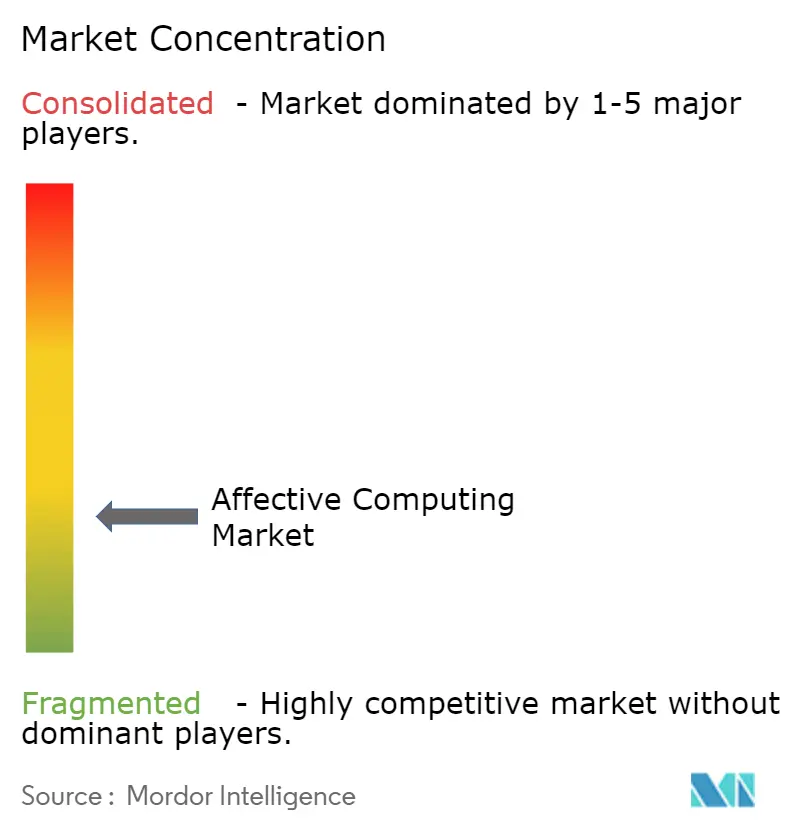

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Afectiva por Mordor Intelligence

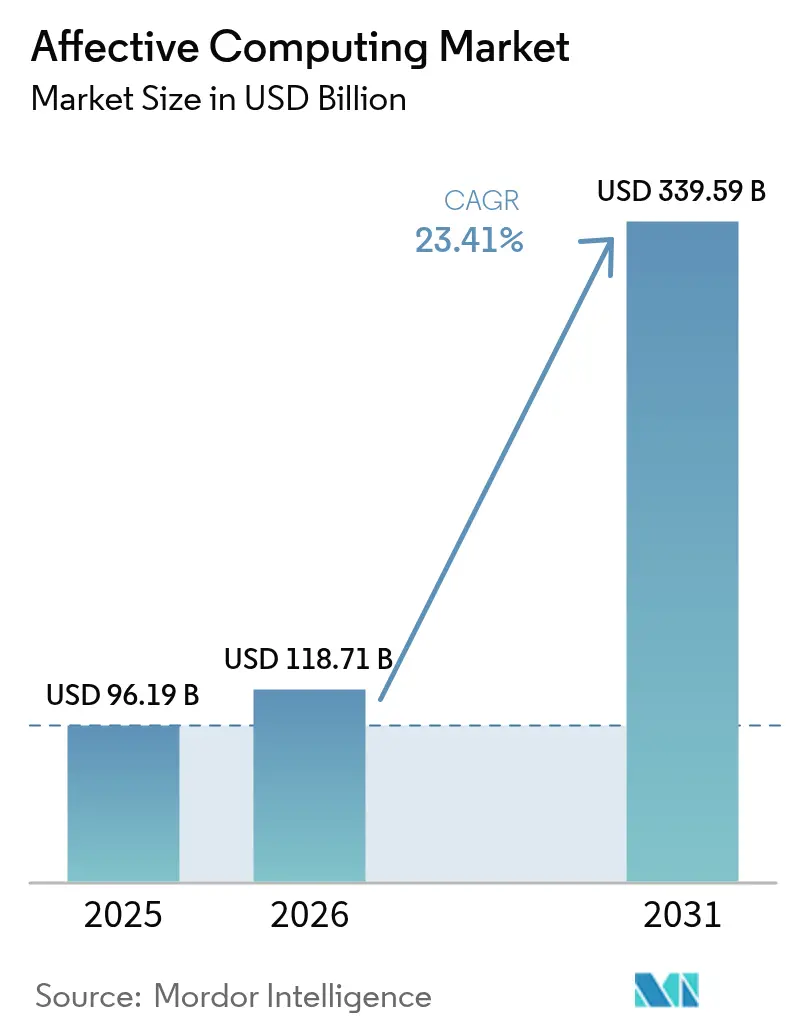

El tamaño del Mercado de Computación Afectiva fue valorado en USD 96,19 mil millones en 2025 y se estima que crecerá desde USD 118,71 mil millones en 2026 hasta alcanzar USD 339,59 mil millones en 2031, a una CAGR del 23,41% durante el período de pronóstico (2026-2031). Los desarrolladores están incorporando chipsets de inteligencia artificial en el dispositivo que reducen la latencia y el consumo de energía, análisis multimodales que combinan señales faciales, vocales y fisiológicas, e implementaciones con prioridad en el borde que reducen las preocupaciones de privacidad y ofrecen inteligencia emocional en tiempo real en la electrónica de consumo. El impulso también proviene de la ampliación de los casos de uso en atención médica y automotriz, donde los datos emocionales mejoran los resultados de salud mental y elevan la seguridad en la cabina. Los costos de los componentes de hardware han caído drásticamente: los precios de sensores y cámaras bajaron un 18% en 2024, ampliando la base de dispositivos que pueden alojar algoritmos de emoción. La regulación regional da forma a las estrategias de comercialización: las estrictas normas de la Unión Europea limitan ciertas aplicaciones en el lugar de trabajo, mientras que los marcos relativamente permisivos en América del Norte y Asia fomentan una amplia experimentación, creando hojas de ruta de productos distintas para los proveedores en el mercado de computación afectiva.

Conclusiones Clave del Informe

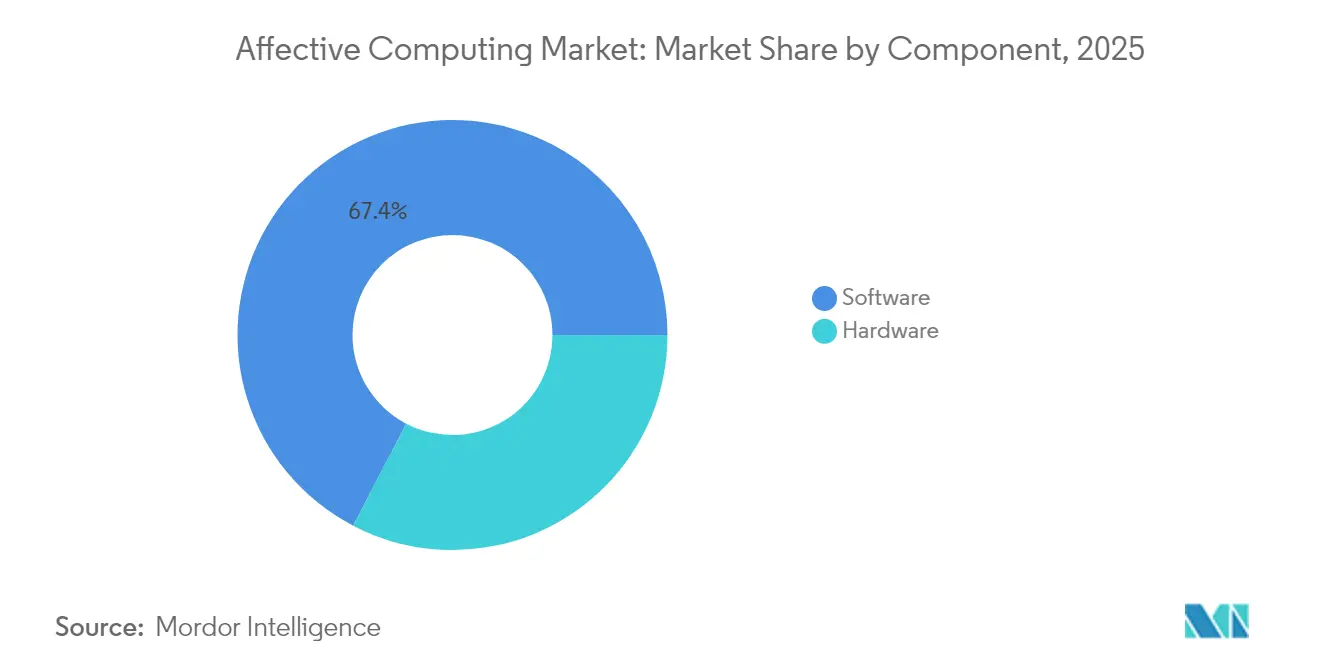

- Por componente, el segmento de software representó el 67,35% de la participación del mercado de computación afectiva en 2025 y avanza a una CAGR del 25,25% hasta 2031.

- Por industria de usuario final, la atención médica lideró con una participación de ingresos del 29,60% en 2025, mientras que el sector automotriz registra la CAGR más rápida del 27,90% hasta 2031.

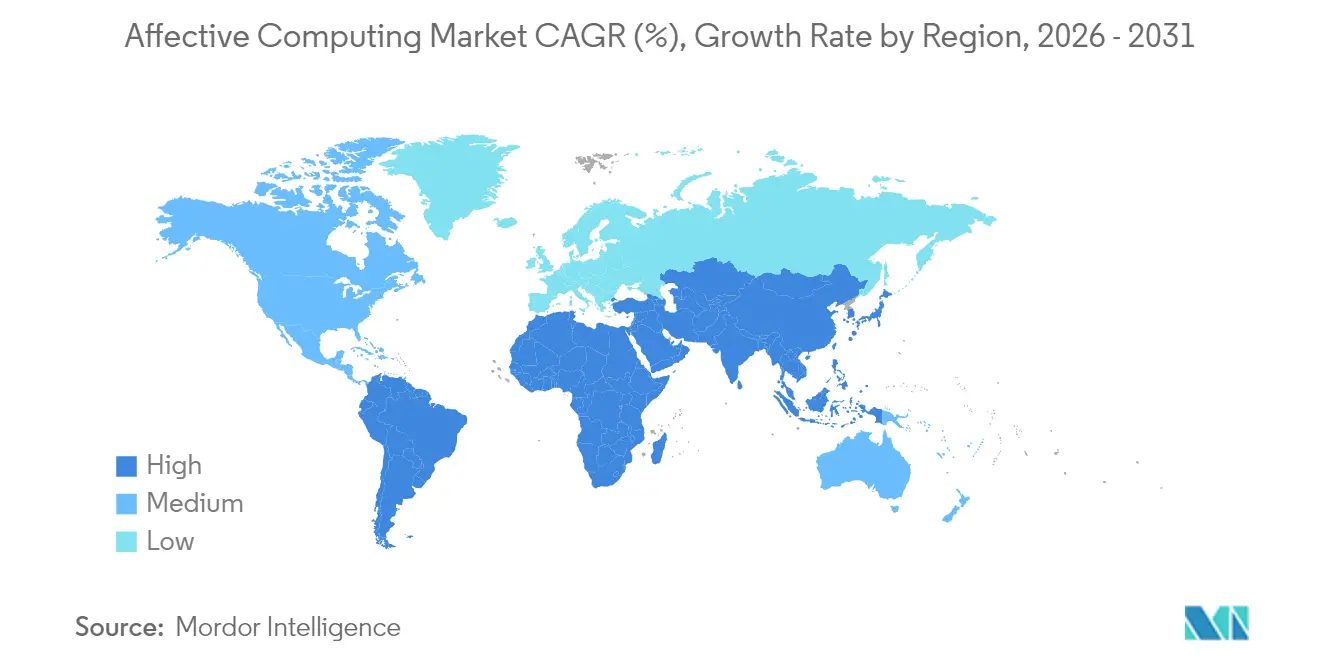

- Por geografía, América del Norte capturó el 37,55% del tamaño del mercado de computación afectiva en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 26,95% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación Afectiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de las capacidades de inteligencia artificial en el dispositivo | +5.2% | Global, más fuerte en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Análisis emocional multimodal en centros comerciales minoristas | +4.3% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Mandatos de los fabricantes de equipos originales automotrices para la monitorización en cabina | +3.8% | América del Norte, Europa | Corto plazo (≤2 años) |

| Aumento en los reembolsos de telesalud para el registro de emociones de pacientes | +3.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Puntuación de sentimiento de voz en centros de contacto | +2.9% | Asia-Pacífico, expansión global | Corto plazo (≤2 años) |

| Pruebas A/B de emoción en plataformas de transmisión de medios | +2.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Análisis Emocional Multimodal en Centros de Experiencia Minorista

Los minoristas combinan señales faciales, tono vocal y señales fisiológicas para elaborar recomendaciones de productos conscientes del contexto. Un estudio revisado por pares encontró que agregar emojis y retroalimentación de expresiones faciales a las reseñas de comercio electrónico aumentó la intención de compra y el disfrute en un 27% en comparación con los formatos solo de texto.[1]Intel Corporation, "Intel amplía su liderazgo en PC con IA y computación en el borde en CES 2025," intel.com Los motores de aprendizaje Q neuro-simbólicos que ajustan los precios en tiempo real según el sentimiento del comprador aumentaron el compromiso un 14% y la reputación de marca un 9%. Las boutiques de lujo emplean los datos para profundizar la afinidad emocional, y las cadenas de moda rápida refinan los lanzamientos de nuevos diseños, convirtiendo al comercio minorista en uno de los contribuyentes más dinámicos al mercado de computación afectiva. La tendencia resuena más en América del Norte y China, ambas con sistemas omnicanal maduros y alta penetración de pagos digitales.

Mandatos de los Fabricantes de Equipos Originales Automotrices para la Monitorización del Conductor en Cabina (EE. UU., UE)

Las regulaciones a ambos lados del Atlántico exigen sistemas basados en visión para detectar distracción, fatiga y deterioro. Las soluciones de cámara directa identifican la somnolencia 4,2 segundos más rápido que los métodos de entrada de dirección, según datos de pruebas de campo. El Reglamento General de Seguridad de la Unión Europea ya obliga a los vehículos nuevos a incorporar dichas funciones, y la legislación de los Estados Unidos bajo la Ley SAFE está configurando mandatos similares. Las agencias de calificación ahora evalúan las características de automatización parcial en función de la monitorización del conductor, añadiendo incentivos comerciales. Los fabricantes de automóviles extienden el mismo conjunto de sensores al control de ambiente, infoentretenimiento y comodidad del asiento, transformando las características de seguridad en plataformas de experiencia premium en cabina y ampliando el mercado de computación afectiva.

Aumento en los Reembolsos de Telesalud que Requieren el Registro de Emociones del Paciente

Los pagadores en los Estados Unidos y partes de Europa reembolsan las visitas virtuales que capturan datos emocionales, ampliando la demanda en la atención de salud mental y dolor crónico. Una investigación publicada en Frontiers in Psychiatry mostró que la precisión del cribado de trastornos del estado de ánimo en la vejez mejora cuando los análisis de voz y faciales complementan los cuestionarios.[2]Rajab Ghandour, "Presentación multimodal de reseñas y calificaciones de productos de comercio electrónico," emerald.com Los proveedores rurales adoptan estas herramientas para compensar la escasez de especialistas, mientras que los sistemas nacionales de salud justifican los reembolsos con mejoras en los resultados. Los mayores volúmenes de licencias para plataformas de telesalud conformes refuerzan la trayectoria de crecimiento a largo plazo del mercado de computación afectiva.

Expansión de las Capacidades de Inteligencia Artificial en el Dispositivo Impulsada por Chipsets de Computación en el Borde

Los procesadores Core Ultra de Intel presentados en CES 2025 integran unidades de procesamiento neuronal que aumentan el rendimiento de la inteligencia artificial un 45% mientras reducen el consumo de energía un 38%, permitiendo el reconocimiento de emociones en tiempo real en portátiles y tabletas convencionales. La arquitectura elimina los saltos de red, protege la privacidad del usuario y cumple con los estrictos umbrales de latencia exigidos por los flujos de trabajo de monitorización del conductor y telesalud. El último motor de inteligencia artificial de Qualcomm ofrece ganancias similares para teléfonos inteligentes y plataformas automotrices, reduciendo las barreras de entrada para los desarrolladores que persiguen el mercado de computación afectiva. Se prevé que el gasto en plataformas de inteligencia artificial en el borde se dispare, con las cargas de trabajo conscientes de las emociones entre los impulsores de volumen más prolíficos. A medida que estas capacidades llegan preinstaladas en los dispositivos de consumo, los ciclos de desarrollo se acortan y el tiempo de comercialización de los servicios habilitados para emociones se acelera dentro del mercado de computación afectiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de litigios por sesgo algorítmico | −2.4% | Unión Europea, California | Corto plazo (≤2 años) |

| Falta de estándares de interoperabilidad de datos emocionales | −1.8% | Global | Mediano plazo (2-4 años) |

| Necesidades de alto ancho de banda en el borde en instalaciones rurales | −1.5% | Zonas rurales en todo el mundo | Mediano plazo (2-4 años) |

| Leyes estrictas de consentimiento biométrico | −1.2% | Illinois, Texas, UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Litigios por Sesgo Algorítmico en la UE y California

La Ley de Inteligencia Artificial de la UE clasifica la mayoría de los análisis de emociones en el lugar de trabajo y en el aula como un riesgo inaceptable, a menos que se utilicen para la seguridad o la salud, y las leyes de privacidad de California reflejan esta postura.[3]Brownstein Hyatt Farber Schreck LLP, "La UE da pasos hacia la regulación del uso de la inteligencia artificial con la Ley de IA," bhfs.com Estudios publicados en Nature advierten que el sesgo en los algoritmos de emoción puede intensificar la discriminación durante los procesos de contratación en nature.com. Las empresas, por tanto, enfrentan exposición a litigios, lo que obliga a los proveedores a invertir en flujos de trabajo que preserven la privacidad y en conjuntos de datos de entrenamiento diversos, lo que ralentiza los lanzamientos en las regiones reguladas del mercado de computación afectiva.

Ausencia de un Estándar Global para la Interoperabilidad de Datos Afectivos

Una metarrevisión que abarca 410 estudios trimodales destaca esquemas de datos inconsistentes que complican la integración entre plataformas.[4]Hussein Farooq Tayeb Al-Saadawi et al., "Enfoques trimodales de computación afectiva," doi.org Sin ontologías compartidas, los proveedores de atención médica tienen dificultades para integrar métricas emocionales en los registros electrónicos de salud, lo que infla los costos del proyecto. AffectEval, lanzado en 2025, ofrece una solución modular alternativa, aunque requiere una amplia aceptación para desbloquear economías de escala. La falta de estándares, por tanto, restringe el mercado de computación afectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Extiende su Liderazgo en Ingresos en los Dispositivos de Borde

El software capturó el 67,35% de la participación del mercado de computación afectiva en 2025, una ventaja que ha mantenido a medida que los desarrolladores implementan motores ligeros de análisis facial, de voz y de texto en el hardware existente. La rápida iteración de algoritmos permite a los proveedores lanzar actualizaciones trimestrales que aumentan la precisión sin requerir nuevos sensores, manteniendo bajo el costo total de propiedad para las empresas. Las API comerciales se integran en pilas de ciencia de datos escritas en Python o JavaScript, acortando los ciclos de desarrollo para los paneles de salud digital y los motores de recomendación minorista. Los supervisores de centros de contacto alimentan puntuaciones de sentimiento de voz en tiempo real directamente en las métricas de experiencia del cliente, mientras que las aseguradoras superponen clasificadores de emoción en el triaje de vídeos de reclamaciones para detectar posibles fraudes.

La compresión de precios del hardware refuerza el impulso del software. Las unidades de procesamiento neuronal en el borde que antes requerían USD 50 ahora se cotizan cerca de USD 17, reduciendo las barreras para portátiles de gama media y consolas de infoentretenimiento. Los sensores miniaturizados de fotopletismografía y respuesta galvánica de la piel se integran en los volantes de dirección sin penalización de diseño, aunque las tarifas de licencia para los análisis integrados siguen fluyendo hacia los proveedores de software, manteniéndolos en la cima del mercado de computación afectiva. La creciente base de dispositivos direccionables fortalece los efectos de red en torno a los modelos preentrenados y las canalizaciones de etiquetado de datos, lo que sugiere que el software mantendrá su participación dominante hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Atención Médica Retiene la Mayor Participación de Gasto

La atención médica generó el 29,60% de los ingresos de 2025 a medida que los médicos utilizaron puntuaciones afectivas multimodales para detectar depresión, titular la medicación para el dolor y hacer seguimiento de la adherencia a la terapia. Una red hospitalaria registró una reducción de 12 minutos en el tiempo de triaje tras integrar la detección de angustia basada en voz en las consolas de UCI telemática, liberando capacidad para intervenciones críticas. Las unidades de oncología superponen microexpresiones faciales en los registros electrónicos de salud para refinar los programas de dosificación de morfina, mientras que los psicólogos geriátricos se basan en índices de temblor de voz para anticipar picos de ansiedad en pacientes con demencia.

El sector automotriz actualmente crece más rápido con una CAGR del 27,90% porque las regulaciones transforman la monitorización del conductor de una característica de lujo a un elemento de cumplimiento normativo. Los fabricantes de equipos originales ahora conectan los indicadores de estado de ánimo con tiras de luz ambiental y perfiles de climatización adaptativa, elevando las puntuaciones de experiencia en cabina en los modelos premium. Las cadenas minoristas ocupan el tercer lugar, probando quioscos multimodales que ajustan las imágenes promocionales en tiempo real según el sentimiento del comprador. La industria de computación afectiva también gana terreno en los servicios financieros, donde los escritorios de gestión de riesgos combinan la polaridad del texto con el estrés vocal de los operadores para modular los límites de posición.

Análisis Geográfico

América del Norte representó el 37,55% del tamaño del mercado de computación afectiva en 2025, lo que refleja una infraestructura de nube madura y un clima político que permite una amplia experimentación fuera de los estados con estatutos biométricos estrictos. Los hospitales de los Estados Unidos se adelantaron porque Medicare y los principales pagadores privados reembolsaron las teleconsultas enriquecidas con emociones, lo que elevó los volúmenes de licencias de plataformas. Las empresas tecnológicas con sede en la Costa Oeste se asocian con diseñadores de chips para impulsar la inferencia en el dispositivo que minimiza la latencia para la monitorización del conductor y los periféricos de juego, mientras que las aseguradoras de la Costa Este ejecutan proyectos piloto que combinan el sentimiento de voz y los datos de reclamaciones para detectar posibles declaraciones falsas.

Se proyecta que Asia-Pacífico registre una CAGR del 26,95% hasta 2031, el ritmo regional más rápido en el mercado de computación afectiva. China dirige las alianzas universidad-industria hacia corredores de ciudades inteligentes que sincronizan la iluminación y las vallas publicitarias digitales con la emoción de la multitud, elevando las calificaciones de satisfacción peatonal. Japón y Corea del Sur integran la detección del estado de ánimo del conductor en sedanes insignia para diferenciar la comodidad en cabina, aprovechando décadas de experiencia en fusión de sensores. Los centros de externalización de procesos empresariales de India superponen puntuaciones de estrés de voz en tiempo real en los paneles de los agentes para mejorar las métricas de resolución en la primera llamada, un movimiento que gana renovaciones de clientes globales de telecomunicaciones y banca. Los gigantes del comercio electrónico del Sudeste Asiático implementan indicaciones de reseñas basadas en emojis que aumentan la intención de compra, mostrando la versatilidad cultural de las señales emocionales.

La trayectoria de Europa sigue siendo mixta tras la restricción de la Ley de Inteligencia Artificial de la UE al uso del reconocimiento de emociones en el lugar de trabajo y en el aula. Las empresas pivotaron hacia las exenciones automotrices y de atención médica, y Alemania ahora lidera la investigación transcontinental sobre la detección multimodal de fatiga del conductor. El Reino Unido, fuera de la jurisdicción de la UE, mantiene un entorno regulatorio experimental que fomenta los proyectos piloto de salud mental a distancia, mientras que los hospitales nórdicos estudian índices de dolor-emoción para refinar la gestión de opioides. Bruselas publicó un Plan de Acción en 2025 que financia pilas de vehículos definidos por software, señalando un potencial a largo plazo para cabinas conformes y conscientes de las emociones en el mercado de computación afectiva.

Panorama Competitivo

Los grandes proveedores de nube establecidos, los especialistas en algoritmos de nicho y las empresas derivadas académicas compiten por contratos, lo que genera una concentración moderada. La adquisición de Nuance por parte de Microsoft en 2024 integró el sentimiento del habla médica en la nube de atención médica de Azure, dando a la plataforma una ventaja inicial en el análisis de emociones alineado con HIPAA. Google licencia su Transformador Multisensorial a proveedores automotrices, mientras que Meta financia conjuntos de datos afectivos de código abierto para sembrar futuros casos de uso de realidad aumentada.

Los especialistas se destacan en la profundidad de modalidad. audEERING domina el etiquetado de emociones acústicas para archivos de medios, publicando un corpus de estrés de audio que sustenta múltiples proyectos piloto en la industria del entretenimiento. EMVAS combina la mirada ocular, el micromovement facial y la cadencia de pulsaciones de teclas para detectar la fatiga en salas de control industrial, triplicando las conversiones de proyectos piloto durante 2024. Las empresas de sensores como Omnivision combinan cámaras de alto rango dinámico con canalizaciones de visión integradas para ofrecer kits de cabina llave en mano.

Se espera que la consolidación se acelere a medida que los proveedores busquen acceso a datos diversos y distribución global. Lyken.AI, rebautizada en mayo de 2025, anunció una plataforma de pila completa que agrupa agentes de borde, orquestación en la nube y kits de herramientas de cumplimiento normativo, con el objetivo de reducir a la mitad los ciclos de implementación empresarial. Persisten brechas de middleware en torno a la interoperabilidad; las empresas que resuelvan los desajustes de esquemas entre las bioseñales sin procesar y los paneles de sentimiento podrían alcanzar valoraciones premium.

Líderes de la Industria de Computación Afectiva

Affectiva Inc.

IBM Corporation

Nuance Communications Inc.

Element Human Ltd

Kairos AR Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Alset AI Ventures rebautizó Cedarcross como Lyken.AI para construir una plataforma como servicio para infraestructura de inteligencia artificial, alineándose con el crecimiento previsto del gasto de capital en inteligencia artificial hasta USD 356,14 mil millones para 2032.

- Mayo de 2025: Secure Privacy lanzó un modelo conforme con el RGPD para canalizaciones de reconocimiento de emociones multimodal.

- Abril de 2025: AffectEval redujo la codificación manual para canalizaciones de emociones hasta en un 90% y ahora maneja entradas visuales, auditivas y textuales.

- Marzo de 2025: Xiao-I y TF International se asociaron para combinar el modelo de lenguaje de gran escala Hua Zang con análisis afectivos para la investigación de inversiones.

- Marzo de 2025: La Comisión Europea emitió un Plan de Acción que apoya los vehículos definidos por software con cabinas conscientes de las emociones.

- Enero de 2025: Intel presentó los procesadores Core Ultra con unidades de procesamiento neuronal integradas que aumentaron la velocidad de reconocimiento de emociones en el dispositivo un 45% y redujeron el consumo de energía un 38%.

Alcance del Informe Global del Mercado de Computación Afectiva

La computación afectiva puede definirse como el estudio y la creación de tecnologías para simular, analizar e interpretar las emociones humanas. El mercado para el estudio define los ingresos acumulados por las ventas de soluciones de computación afectiva entre diversos usuarios finales, incluidos atención médica, automotriz, comercio minorista, etc.

El mercado de computación afectiva está segmentado por componente (hardware (sensores, cámaras, dispositivos de almacenamiento y procesadores), software (software de análisis, software empresarial, reconocimiento facial, reconocimiento de gestos y reconocimiento de voz)), industria de usuario final (atención médica, automotriz y comercio minorista) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Sensores |

| Cámaras | |

| Dispositivos de Almacenamiento y Procesadores | |

| Otros Componentes | |

| Software | Software de Análisis |

| Software Empresarial | |

| Reconocimiento Facial | |

| Reconocimiento de Gestos | |

| Reconocimiento de Voz |

| Atención Médica |

| Automotriz |

| Comercio Minorista |

| Gobierno y Sector Público |

| BFSI |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Hardware | Sensores |

| Cámaras | ||

| Dispositivos de Almacenamiento y Procesadores | ||

| Otros Componentes | ||

| Software | Software de Análisis | |

| Software Empresarial | ||

| Reconocimiento Facial | ||

| Reconocimiento de Gestos | ||

| Reconocimiento de Voz | ||

| Por Industria de Usuario Final | Atención Médica | |

| Automotriz | ||

| Comercio Minorista | ||

| Gobierno y Sector Público | ||

| BFSI | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de computación afectiva?

Los chipsets de inteligencia artificial en el dispositivo, el análisis multimodal y el sólido retorno de la inversión en atención médica y automotriz sustentan colectivamente una CAGR del 23,41% hasta 2031.

¿Qué componente impulsa los ingresos actuales?

El software lidera con el 67,35% de los ingresos de 2025 porque los algoritmos se implementan en el hardware existente sin necesidad de sensores especializados.

¿Cuál es el tamaño del mercado en 2026?

El tamaño del mercado de computación afectiva alcanzó USD 118,71 mil millones en 2026 y se proyecta que llegue a USD 339,59 mil millones para 2031.

¿Qué región se expande más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 26,95% de 2026 a 2031, liderada por las implementaciones de ciudades inteligentes en China y los avances automotrices en Japón y Corea del Sur.

¿Qué sector muestra la mayor demanda futura?

El sector automotriz registra la perspectiva de CAGR más alta del 27,90% a medida que los mandatos de monitorización del conductor evolucionan hacia plataformas completas de experiencia en cabina.

¿Cómo dan forma las regulaciones a la adopción?

La Ley de Inteligencia Artificial de la UE restringe el análisis de emociones en el lugar de trabajo, orientando la innovación europea hacia la atención médica y el sector automotriz, mientras que los marcos de América del Norte y Asia permiten una experimentación más amplia.

Última actualización de la página el: