Tamaño y Participación del Mercado de Computación Consciente del Contexto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.30% CAGR |

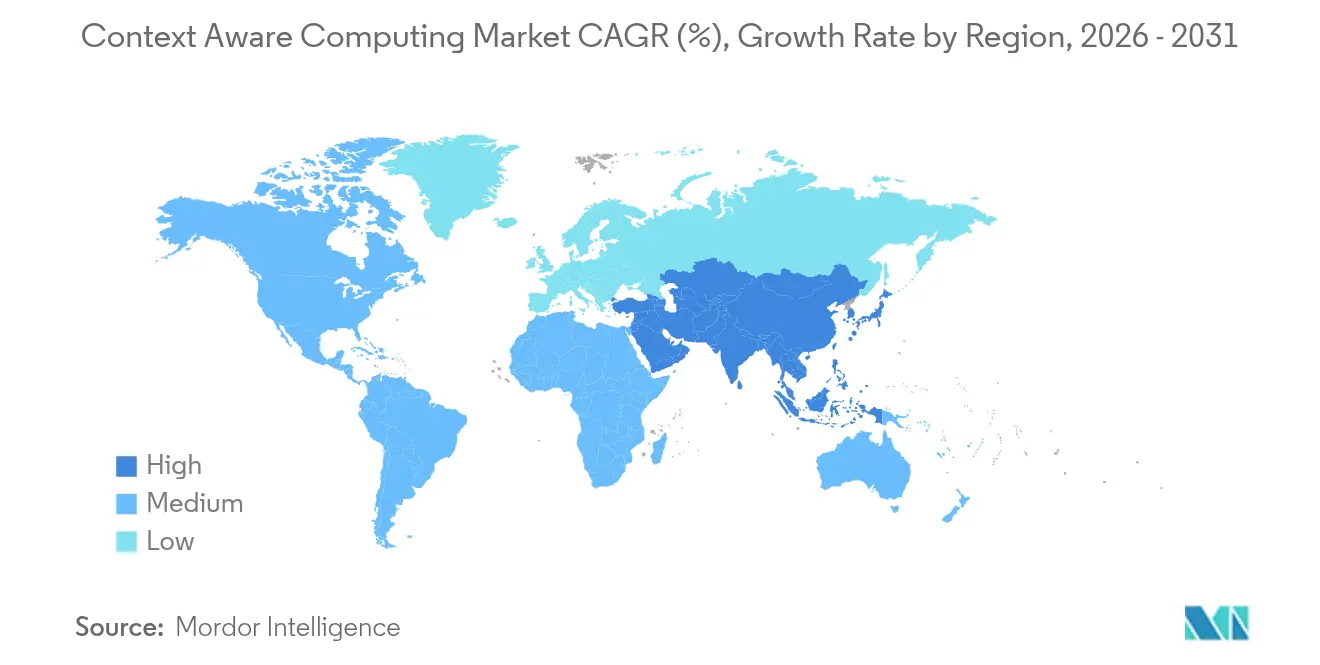

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

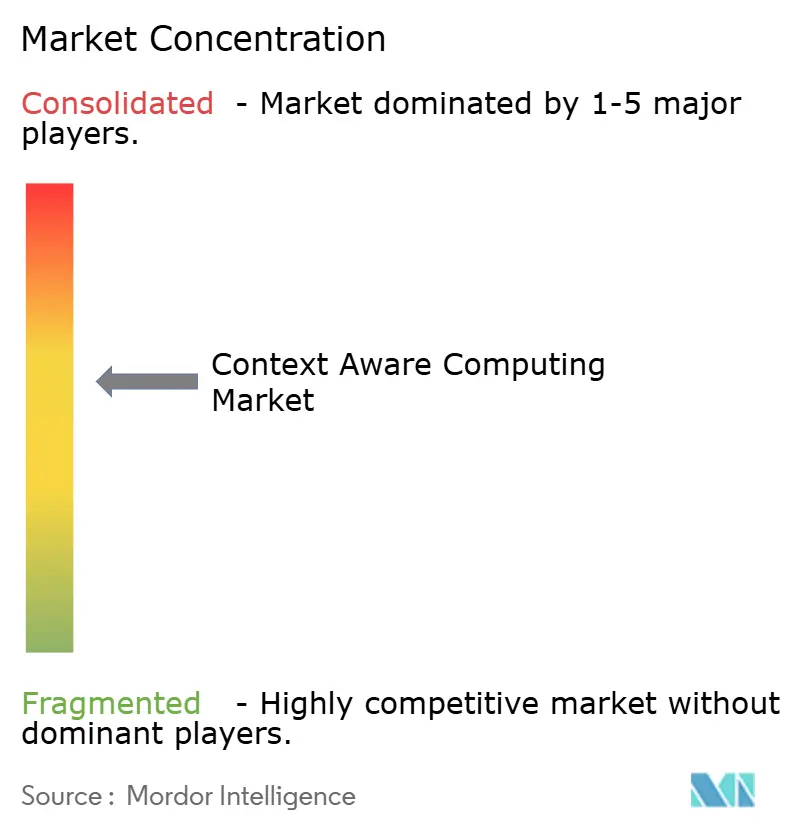

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Consciente del Contexto por Mordor Intelligence

Se espera que el tamaño del mercado de computación consciente del contexto crezca de USD 70,94 mil millones en 2025 a USD 78,94 mil millones en 2026 y se prevé que alcance USD 134,62 mil millones en 2031 a una CAGR del 11,30% durante 2026-2031. Esta perspectiva refleja el cambio estructural de las experiencias digitales reactivas hacia servicios predictivos orientados por la intención que anticipan las necesidades del usuario antes de una entrada explícita. El despliegue generalizado de motores de inferencia de IA, la reducción de los costos del hardware de borde y la cobertura nacional de 5G permiten ahora análisis contextuales en tiempo real en miles de millones de puntos finales. La demanda se intensifica a medida que las empresas buscan una participación hiperpersonalizada, eficiencia operativa y arquitecturas que priorizan la privacidad y mantienen los datos sensibles de forma local. El hardware sigue siendo la columna vertebral de los ingresos, aunque las capas de orquestación de software se están convirtiendo en la principal fuente de diferenciación competitiva en el mercado de computación consciente del contexto.

Conclusiones Clave del Informe

- Por componente, el hardware capturó el 51,40% de la participación del mercado de computación consciente del contexto en 2025; se proyecta que el software crecerá a una CAGR del 12,67% hasta 2031.

- Por categoría de proveedor, los fabricantes de dispositivos mantuvieron una participación de ingresos del 33,40% en 2025; se prevé que las plataformas en línea y sociales avancen a una CAGR del 13,77% hasta 2031.

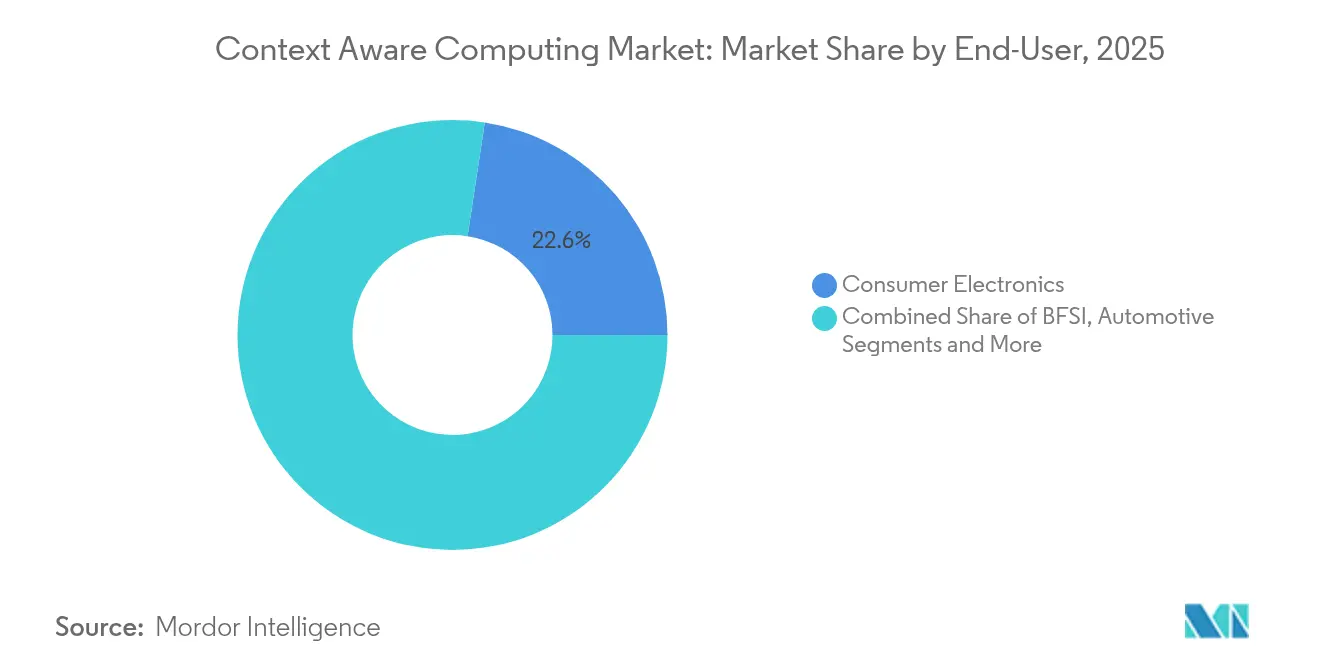

- Por sector de usuario final, la electrónica de consumo representó el 22,60% del tamaño del mercado de computación consciente del contexto en 2025, mientras que la atención médica se expande a una CAGR del 13,12% hacia 2031.

- Por geografía, América del Norte dominó con el 38,70% de la participación del mercado de computación consciente del contexto en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 14,25% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación Consciente del Contexto

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La predicción de intención impulsada por IA mejora la experiencia del usuario | +2.4% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La reducción del costo de la computación de borde amplía la adopción | +2.1% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| El despliegue de 5G habilita datos de contexto en tiempo real | +1.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El aumento de los puntos finales de IoT crea un diluvio de datos | +2.0% | Global, más fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de personalización del sistema de infoentretenimiento en el automóvil | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| APIs de Contexto como Servicio para aplicaciones de pymes | +1.1% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Predicción de Intención Impulsada por IA Mejora la Experiencia del Usuario

Los modelos de lenguaje de gran escala y las canalizaciones de aprendizaje automático integrados en teléfonos inteligentes, vehículos y quioscos de venta minorista ahora anticipan los objetivos del usuario, sugiriendo las siguientes acciones o completando tareas automáticamente. Apple Intelligence analiza el comportamiento en el dispositivo, las condiciones ambientales y el estilo de mensajería para seleccionar indicaciones y automatizar flujos de trabajo.[1]Apple, "Vista previa de Apple Intelligence," apple.com Las organizaciones que implementan modelos comparables obtienen una mayor retención de usuarios porque las experiencias se sienten intuitivas y sin esfuerzo. El valor escala rápidamente porque cada interacción perfecciona el modelo, reforzando los efectos de red. El gasto de capital en infraestructura de IA está aumentando drásticamente, como lo evidencia la asociación de Oracle de USD 30 mil millones con OpenAI centrada en clústeres de GPU de alta densidad. A medida que mejora la precisión predictiva, los consumidores esperan cada vez más los servicios proactivos como una capacidad de referencia en el mercado de computación consciente del contexto.

La Reducción del Costo de la Computación de Borde Amplía la Adopción

Los nodos de proceso avanzados de 3 nm y 4 nm han reducido el costo por tera-operaciones y mejorado el rendimiento por vatio. La última plataforma Snapdragon de Qualcomm incorpora una NPU dedicada que admite análisis de contexto multimodal en dispositivos alimentados por batería, eliminando las llamadas constantes a la nube.[2]Qualcomm, "Qualcomm informa los resultados del primer trimestre fiscal 2025," qualcomm.com El menor costo total de propiedad desbloquea el despliegue en pequeñas y medianas empresas en estanterías de venta minorista inteligentes, automatización de fábricas y dispositivos portátiles para servicios de campo. Esta base de mercado potencial en expansión acelera los envíos unitarios de sensores y pasarelas, reforzando la demanda en la industria de computación consciente del contexto.

El Despliegue de 5G Habilita Datos de Contexto en Tiempo Real

Las comunicaciones ultraconfiables de baja latencia reducen el retardo de ida y vuelta a menos de 10 milisegundos, haciendo que los datos contextuales transmitidos sean procesables en tiempo real. La GSMA señala que los operadores de Asia-Pacífico han comercializado paquetes de segmentación de red adaptados para navegación de realidad aumentada, telemedicina y robótica industrial.[3]GSMA, "La Economía Móvil Asia Pacífico 2024," gsma.com Las empresas están rediseñando su arquitectura desde el análisis por lotes hacia canalizaciones de inferencia en streaming que aprovechan los flujos de contexto continuos. La mejora del rendimiento expande el mercado de computación consciente del contexto hacia escenarios antes limitados por la latencia, incluidos los vehículos autónomos cooperativos y los servicios de educación inmersiva.

El Aumento de los Puntos Finales de IoT Crea un Diluvio de Datos

China contabilizó 2.570 millones de terminales IoT activos en agosto de 2024, un hito que ilustra la enorme escala de señales contextuales que ahora fluyen desde activos de consumo e industriales. Los análisis jerárquicos que comienzan con el filtrado en el dispositivo y escalan solo los eventos relevantes a la nube mitigan la presión sobre el ancho de banda. Los proveedores que ofrecen un preprocesamiento eficiente a nivel de sensor ganan terreno porque permiten a los clientes capturar información sin incurrir en explosiones de costos en el plano de datos.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Las regulaciones que priorizan la privacidad restringen el uso de datos | -1.6% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Alta complejidad de integración con TI heredada | -1.2% | Global, más aguda en grandes empresas | Largo plazo (≥ 4 años) |

| Riesgos de sesgo del modelo en la inferencia contextual | -0.8% | Global | Mediano plazo (2-4 años) |

| Vida útil limitada de la batería en dispositivos portátiles | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones que Priorizan la Privacidad Restringen el Uso de Datos

Los mandatos al estilo del RGPD requieren consentimiento explícito, minimización de datos y derechos de supresión que limitan la recopilación irrestricta de datos que antes era común en las aplicaciones móviles. Las empresas ahora recurren al aprendizaje federado, la privacidad diferencial y la inferencia en las instalaciones para cumplir, pero estas técnicas a menudo reducen la precisión del modelo y ralentizan los lanzamientos. Los proveedores capaces de ofrecer marcos de privacidad por diseño obtienen una ventaja de confianza, aunque deben absorber mayores costos de ingeniería. El giro regulatorio mantiene a algunas empresas cautelosas, moderando el crecimiento a corto plazo del mercado de computación consciente del contexto.

Alta Complejidad de Integración con TI Heredada

Muchos sistemas de planificación de recursos empresariales y de información de clientes fueron diseñados en torno a estructuras de datos estáticas y procesos por lotes nocturnos. La integración de flujos de contexto en tiempo real exige middleware, pasarelas de API y arquitecturas orientadas a eventos que pueden tensar los presupuestos y las competencias. Los proyectos de transición avanzan por fases, retrasando la captura total de beneficios. Los proveedores de servicios que ofrecen paquetes de integración llave en mano tienen una oportunidad, pero la fricción aún resta puntos a la CAGR prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Base de Hardware Habilita la Innovación en Software

El hardware mantuvo una participación de ingresos del 51,40% en 2025 gracias a la solidez de los sensores, las pasarelas de borde y los dispositivos portátiles inteligentes que sustentan las cargas de trabajo de inferencia. Los sensores de movimiento, biometría y entorno representan la partida más importante porque cada decisión contextual comienza con una captura de datos precisa. Las pasarelas agregan esta entrada y ejecutan análisis de primer paso, acortando los ciclos de retroalimentación en el mercado de computación consciente del contexto. Mientras tanto, el software supera el crecimiento del hardware con una CAGR del 12,67% hasta 2031. El middleware de gestión de contexto armoniza flujos dispares, mientras que los motores de análisis transforman las señales brutas en recomendaciones predictivas. Los ingresos por servicios profesionales reflejan la pronunciada curva de aprendizaje que enfrentan las empresas al ajustar las canalizaciones de datos, la seguridad y el cumplimiento normativo. La adopción de servicios gestionados aumenta a medida que las empresas externalizan las operaciones diarias para centrarse en la lógica de negocio.

El software determina ahora la creación de valor para el usuario final. Los proveedores de middleware agrupan el mapeo de esquemas, la resolución de identidades y la aplicación de políticas, convirtiendo la elección de plataforma en una decisión estratégica. Las bibliotecas de inferencia de IA optimizan el consumo de energía dividiendo las cargas de trabajo entre los recursos de CPU, GPU y NPU. Estos avances técnicos permiten a los desarrolladores crear experiencias granulares —como el infoentretenimiento adaptativo en el automóvil— sin reescribir el código para cada conjunto de chips. La demanda resultante refuerza los envíos de sensores y pasarelas en la cadena ascendente, impulsando el tamaño del mercado de computación consciente del contexto para soluciones integradas.

Por Proveedor: Las Plataformas en Línea Impulsan la Transformación Digital

Los fabricantes de dispositivos controlaron el 33,40% de los ingresos de 2025, aprovechando el estrecho acoplamiento entre sensores propietarios y software complementario para fidelizar a los clientes. Sin embargo, las plataformas en línea y sociales registran el crecimiento más rápido con una CAGR del 13,77%, ya que ya gestionan grandes conjuntos de datos de comportamiento que alimentan motores de inferencia contextual más precisos. Los operadores de redes móviles monetizan la conectividad agrupando servicios de computación de borde, garantizando un rendimiento determinista para las cargas de trabajo sensibles a la latencia. Los proveedores independientes de software ocupan nichos verticales, ofreciendo módulos específicos de dominio como paneles de monitoreo de pacientes o kits de herramientas de mantenimiento predictivo.

Los actores de plataformas avanzan hacia pilas integrales que fusionan las capas de nube, borde, dispositivo y aplicación. Asociaciones como la inversión de USD 150 mil millones de IBM en operaciones en Estados Unidos —de los cuales USD 30 mil millones financian investigación y desarrollo avanzado— señalan barreras de entrada en escalada. Los proveedores más pequeños sobreviven centrándose en brechas geográficas o de dominio específicas, pero muchos buscan acuerdos de integración con socios más grandes que puedan asumir la carga de cumplimiento e infraestructura.

Por Industria de Usuario Final: La Atención Médica Lidera la Revolución de la Salud Digital

Se prevé que la atención médica crezca a una CAGR del 13,12%, impulsada por dispositivos portátiles de monitoreo continuo, asistentes de diagnóstico de IA y flujos de trabajo de telesalud que incorporan el contexto del paciente adquirido de sensores, sistemas de historia clínica electrónica y datos ambientales. Las alertas tempranas de sepsis, la detección de caídas y los recordatorios de adherencia a la medicación ilustran los resultados de alto valor ahora posibles. La electrónica de consumo mantuvo una participación de ingresos del 22,60% en 2025, ya que los teléfonos inteligentes, los altavoces inteligentes y las gafas de realidad aumentada incorporan motores de contexto siempre activos que simplifican las rutinas diarias.

Las instituciones de BFSI emplean análisis de comportamiento para la detección de fraudes y ofertas hiperpersonalizadas. Las empresas de medios utilizan el ensamblaje adaptativo de contenido para aumentar el tiempo de participación. Los fabricantes de equipos originales del sector automotriz implementan la detección del estado de ánimo del ocupante y alertas de mantenimiento predictivo que aumentan la seguridad y la lealtad a la marca. Los proveedores de logística mapean el contexto de temperatura, ubicación y tráfico para ajustar las rutas sobre la marcha, optimizando el costo y la calidad del servicio. Estos variados escenarios amplían la demanda en toda la industria de computación consciente del contexto.

Análisis Geográfico

América del Norte aportó el 38,70% de los ingresos globales en 2025, impulsada por una sólida inversión de capital de riesgo, el despliegue temprano de 5G y la adopción de la nube. Las empresas en Estados Unidos implementan recorridos de cliente enriquecidos con contexto para aumentar la retención y las tasas de venta cruzada. Las estrategias de digitalización del sector público de Canadá añaden demanda base para despliegues centrados en la privacidad.

Asia-Pacífico registra la trayectoria de crecimiento más alta con una CAGR del 14,25% hasta 2031. La cobertura nacional de 5G, los centros de fabricación de dispositivos y las amplias poblaciones nativas digitales se combinan para expandir el mercado de computación consciente del contexto. Los 2.570 millones de puntos finales de IoT de China demuestran la profundidad de los datos contextuales disponibles para los actores del ecosistema local. Los estímulos gubernamentales para proyectos de ciudades inteligentes, atención médica y modernización industrial aceleran aún más la adopción.

Europa avanza con prioridades diferenciadas, equilibrando la innovación con el estricto cumplimiento de las leyes de privacidad. Los proveedores que integran la gestión del consentimiento y la localización de datos ganan contratos empresariales. Oriente Medio aprovecha los megaproyectos de ciudades inteligentes —como NEOM en Arabia Saudita— para probar plataformas de contexto a gran escala. África muestra un potencial de salto tecnológico porque los servicios móviles nativos de la nube ofrecen soluciones prácticas donde la infraestructura heredada es escasa. La constante adopción de teléfonos inteligentes en América del Sur completa la demanda global, con las empresas de telecomunicaciones impulsando nodos de computación de borde para soportar aplicaciones contextuales de baja latencia.

Panorama regulatorio

La regulación de la computación consciente del contexto se está endureciendo en torno a la privacidad, la transparencia y los controles de seguridad para los sistemas de IA que infieren la intención a partir de datos conductuales y ambientales. En la Unión Europea, el Reglamento (UE) 2024/1689 (Ley de IA) formaliza obligaciones basadas en riesgo que elevan los requisitos de documentación y gobernanza para implementaciones de mayor riesgo, reforzando el cambio hacia la privacidad desde el diseño y las canalizaciones de contexto auditables en casos de uso regulados.

En los Estados Unidos, las normas y los requisitos impulsados por la contratación pública se están convirtiendo en anclajes prácticos de cumplimiento para los proveedores que venden al gobierno y a sectores críticos. NIST avanzó en esta dirección con su AI Agent Standards Initiative (febrero de 2026) y trabajos relacionados sobre identidad y autorización de software y agentes de IA, mientras que un proceso de actualización de junio de 2026 para una cláusula del GSAR sobre la protección de datos gubernamentales dentro de sistemas LLM señala controles contractuales más explícitos sobre cómo se accede, procesa y protege la información contextual. En China, TC260 publicó las Ethics-Safety Guidelines for Artificial Intelligence Applications 1.0 (mayo de 2026), que complementan los regímenes existentes de ciberseguridad y protección de datos y aumentan el énfasis en la seguridad y la gobernanza de la inferencia de contexto habilitada por IA.

Panorama Competitivo

El mercado de computación consciente del contexto sigue siendo moderadamente fragmentado, aunque el impulso de consolidación está aumentando. Los gigantes tecnológicos persiguen la integración vertical para controlar sensores, silicio, sistemas operativos y análisis en la nube, garantizando la coherencia del rendimiento y el control de los datos. La inversión de Oracle de USD 30 mil millones con OpenAI simboliza el capital ahora necesario para construir clústeres de GPU y modelos fundacionales ajustados para la comprensión contextual.

La diferenciación competitiva depende de la precisión del modelo de IA, la eficiencia energética y las credenciales de seguridad. Las empresas invierten en arquitecturas de inferencia de bajo consumo patentadas, kits de herramientas de aprendizaje federado y criptografía resistente a la computación cuántica para superar a los rivales. Los proveedores de nivel medio se centran en nichos verticales —como la agricultura de precisión o la logística ferroviaria— donde el impulso del dominio puede compensar las desventajas de escala. Las carteras de propiedad intelectual, las asociaciones de ecosistemas y los marcos de cumplimiento forman fosos críticos. A medida que las pilas integradas maduran, los costos de cambio aumentan, empujando a los compradores hacia compromisos de plataforma a largo plazo que elevan la visibilidad de los ingresos recurrentes para los principales proveedores.

Líderes de la Industria de Computación Consciente del Contexto

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services Inc.

Samsung Electronics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La interoperabilidad y la entrega segura de contexto para sistemas agénticos se están convirtiendo en áreas de inversión cada vez más claras, a medida que las empresas pasan de copilotos de una sola aplicación a agentes multisistema que necesitan acceso estandarizado a datos gobernados. El lanzamiento en julio de 2025 por parte de Oracle de un servidor Model Context Protocol (MCP) para Oracle Databases apunta a una demanda continua de conectores de nivel empresarial que permitan a los agentes conscientes del contexto consultar y razonar sobre datos operativos con controles, respaldando oportunidades para proveedores de middleware, plataformas de bases de datos e integradores de sistemas para empaquetar capas de contexto desplegables (identidad, autorización, auditoría y aplicación de políticas) en infraestructuras de TI heredadas.

Los ecosistemas de telecomunicaciones y de borde (edge) también presentan una oportunidad en la que la ejecución de políticas conscientes del contexto puede integrarse más cerca de los usuarios y los dispositivos. El trabajo de ETSI en Experiential Networked Intelligence (ENI) y el modelo de información de políticas de ETSI NFV (que incluye constructos de mapeo de contexto) respaldan el comportamiento dinámico de la red basado en el contexto en tiempo real, alineándose con la segmentación de redes 5G y los casos de uso de baja latencia en navegación de realidad aumentada, telemedicina y automatización industrial. Al mismo tiempo, marcos fundacionales como ITU-T Y.3043 y el trabajo de arquitectura en curso de ISO/IEC JTC 1/SC 41 para la interoperabilidad de IoT, borde y nube refuerzan una vía respaldada por normas para implementaciones multiproveedor, creando espacio para proveedores que productizan la gobernanza de contexto entre dominios, la exportación/importación estandarizada de configuraciones y arquitecturas híbridas de inferencia entre borde y nube.

Desarrollos recientes del sector

- Mayo de 2026: Torq completó la adquisición de Jit para añadir contextualización de riesgo agéntica utilizando un Security Context Graph dentro de su plataforma de automatización de seguridad. La combinación fundamenta la toma de decisiones consciente del contexto para los flujos de trabajo de seguridad en señales de entorno y riesgo actualizadas continuamente.

- Febrero de 2026: Snowflake y OpenAI anunciaron una asociación plurianual de 200 millones de USD para incorporar modelos avanzados de OpenAI en Snowflake Cortex AI para implementaciones empresariales. La asociación estrecha la integración entre los datos empresariales gobernados y la IA agéntica, respaldando aplicaciones conscientes del contexto que dependen del acceso controlado a los datos y de la gestión centralizada de políticas.

- Noviembre de 2024: Apple presentó Apple Intelligence, posicionando el procesamiento de contexto en el dispositivo como una característica central en las experiencias de iOS. Esto aceleró el enfoque de los proveedores en arquitecturas de inferencia local centradas en la privacidad que reducen las llamadas continuas a la nube y, al mismo tiempo, permiten interacciones de usuario proactivas e impulsadas por la intención.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por soluciones que perciben, interpretan y actúan sobre el contexto del mundo real (como la ubicación, la actividad, el tiempo y las condiciones del dispositivo) para personalizar o automatizar experiencias digitales y físicas en casos de uso de consumo y empresariales.

Exclusiones del alcance: excluimos los servicios básicos de conectividad únicamente y la externalización genérica de TI que no habilitan directamente la detección de contexto, el procesamiento de contexto o el comportamiento de aplicaciones impulsado por el contexto.

Descripción general de la segmentación

- Por Tipo

- Hardware

- Sensores

- Pasarelas de Borde

- Dispositivos Portátiles Inteligentes

- Software

- Middleware de Gestión de Contexto

- Motores de Análisis e Inferencia

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Hardware

- Por Proveedor

- Fabricantes de Dispositivos

- Operadores de Redes Móviles

- Plataformas en Línea y Sociales

- Proveedores Independientes de Software

- Por Industria de Usuario Final

- BFSI

- Electrónica de Consumo

- Medios y Entretenimiento

- Automotriz

- Atención Médica

- Telecomunicaciones

- Logística y Transporte

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, primero mapeamos las señales de oferta y demanda detrás de la adopción de la computación consciente del contexto en todas las regiones. Se utilizaron fuentes públicas para anclar el modelo, como indicadores de TI y telecomunicaciones de la Unión Internacional de Telecomunicaciones, series macroeconómicas y de economía digital del Banco Mundial, y publicaciones empresariales de TIC y seguridad de agencias como NIST. También revisamos artículos revisados por pares y patentes (a través de una base de datos de patentes) para comprender la rapidez con la que las funciones de detección, inferencia en el borde y middleware de contexto pasan a productos desplegables.

A continuación, utilizamos presentaciones de empresas, transcripciones de conferencias de resultados, presentaciones para inversores y documentación de productos para identificar patrones de monetización (licencias, software basado en el uso, dispositivos asociados y servicios). Para verificaciones cruzadas, recurrimos a prensa acreditada, notas de normas y del ecosistema de desarrolladores, y a una suscripción de pago de datos financieros e inteligencia de empresas para mantener la coherencia direccional de las divisiones de ingresos. Estos ejemplos no son exhaustivos, y se utilizaron fuentes públicas adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario puso a prueba lo que realmente se compra e implementa, y luego ajustó los supuestos documentales que a menudo se simplifican en las fuentes públicas. Hablamos con una combinación de proveedores de soluciones, participantes del ecosistema de plataformas y dispositivos, integradores de sistemas y compradores empresariales en las principales regiones, de modo que se pudieran verificar la lógica de precios, la combinación de implementación y las restricciones de demanda a corto plazo antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de nivel C: 14% | APAC: 44% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 46% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto a partir de señales de adopción digital e intensidad de dispositivos, y luego convierte ese conjunto de demanda en ingresos de computación consciente del contexto utilizando supuestos de penetración y monetización por principal entorno de uso final. En la práctica, corroboramos los totales utilizando aproximaciones selectivas de abajo hacia arriba, incluidos rangos de ingresos de proveedores muestreados, verificaciones de canal para implementaciones de soluciones, y una lógica simple de PVP promedio por volumen para paquetes comunes de hardware y software, lo que ayudó a ajustar el sobreconteo y localizar brechas.

Las variables clave para este mercado incluyen la penetración de teléfonos inteligentes y dispositivos conectados, la adopción de la nube y la computación en el borde empresarial, la proporción de aplicaciones y sistemas que utilizan ubicación y fusión de sensores, los niveles promedio de suscripción de software para motores de contexto, las tasas de adopción de servicios asociados en las implementaciones, y el ritmo de los requisitos de privacidad y consentimiento que pueden ralentizar el calendario de implementación. La previsión se realizó mediante análisis de escenarios respaldado por un suavizado basado en tendencias de los principales factores impulsores, en el que la retroalimentación de expertos estableció rangos realistas para la progresión de precios y la velocidad de adopción por región. Cuando las referencias de abajo hacia arriba estaban incompletas, gestionamos las brechas utilizando supuestos conservadores de adopción y utilización, y luego los verificamos nuevamente frente a indicadores de demanda independientes.

Validación de datos y ciclo de actualización

La validación se realiza en varias pasadas para que la cifra final no dependa de una sola fuente de datos. Comparamos los resultados con señales independientes como los envíos de dispositivos, la dirección del gasto empresarial en TI y los patrones de crecimiento de las suscripciones de software, y luego investigamos las grandes variaciones antes de la aprobación final. Si un supuesto se sale de un rango aceptable, se vuelve a contactar a los encuestados y se vuelve a ejecutar el modelo con la restricción revisada.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como movimientos bruscos de divisas, cambios regulatorios importantes o cambios abruptos en la economía de la implementación. Antes de la entrega, un analista realiza una revisión actualizada de las variables del mercado y los anuncios recientes para que los clientes reciban la visión más actualizada.

Tamaño del mercado de computación consciente del contexto de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la computación consciente del contexto pueden parecer muy dispares, incluso cuando la etiqueta es la misma, porque los límites y las elecciones temporales difieren. La dispersión generalmente proviene de lo que se cuenta como una solución consciente del contexto frente a una pila digital más amplia, y de cómo se manejan los precios y la moneda en las distintas regiones.

Una brecha impulsada por la actualización puede ser común en este mercado porque los precios de suscripción, la adopción de servicios y la conversión de divisas regionales pueden cambiar los totales rápidamente de un ciclo de actualización a otro. Al revisar nuevamente los supuestos de progresión del PVP promedio y aplicar una sincronización de divisas coherente durante la actualización anual, y luego realizar llamadas de revalidación específicas en los segmentos atípicos, la estimación se mantiene más trazable a lo que se está implementando. Este es el enfoque específico utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 78,94 mil millones de USD (2026) | |

| Medio de Investigación del Sector A | 83,76 mil millones de USD (2025) | Utiliza un año base y una división de componentes diferentes (soluciones frente a servicios), lo que puede desplazar la combinación y los precios implícitos, especialmente cuando el momento de la conversión de divisas no está alineado con un único período de referencia. |

| Medio de Investigación del Sector B | 64,20 mil millones de USD (2024) | Se apoya en un año base anterior con una progresión más rápida de precios y adopción, y la instantánea de 2024 puede subestimar la última monetización de software y servicios que se expandió en ciclos posteriores. |

Al observar la tabla, la mayor parte de la diferencia se explica por la selección del año base y por cómo se tratan los precios y la moneda al pasar de un año a otro. Cuando el alcance se mantiene ceñido a la detección, el procesamiento y las acciones impulsadas por el contexto, y la lógica de precios se actualiza y se vuelve a verificar con profesionales del sector, el resultado es una cifra práctica que puede repetirse y someterse a pruebas de estrés a medida que evoluciona el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de computación consciente del contexto?

El mercado se sitúa en USD 78,94 mil millones en 2026 y se proyecta que crezca hasta USD 134,62 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

El software es el componente de más rápido crecimiento, expandiéndose a una CAGR del 12,67% hasta 2031, ya que el middleware y los análisis impulsan la diferenciación.

¿Por qué Asia-Pacífico experimenta el mayor crecimiento?

Los despliegues masivos de IoT, la acelerada cobertura de 5G y los programas gubernamentales de apoyo posicionan a la región para una CAGR del 14,25%.

¿Cómo afectan las regulaciones de privacidad a la adopción?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Computación Consciente del Contexto?

Las leyes al estilo del RGPD imponen requisitos de consentimiento y minimización, obligando a los proveedores a adoptar el aprendizaje federado y el procesamiento local, lo que añade costo y complejidad.

¿Qué industrias se beneficiarán más de la computación consciente del contexto?

La atención médica lidera debido al monitoreo continuo y los análisis predictivos, mientras que la electrónica de consumo, BFSI, el sector automotriz y la logística también obtienen ventajas de eficiencia y personalización.

¿Quiénes son los principales actores en este espacio?

Las grandes empresas tecnológicas como Oracle, Apple, Qualcomm, IBM y Cisco están marcando el ritmo al integrar pilas de hardware e IA para ofrecer inteligencia contextual en tiempo real.

Última actualización de la página el: