Tamaño y Participación del Mercado de EConsent en Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

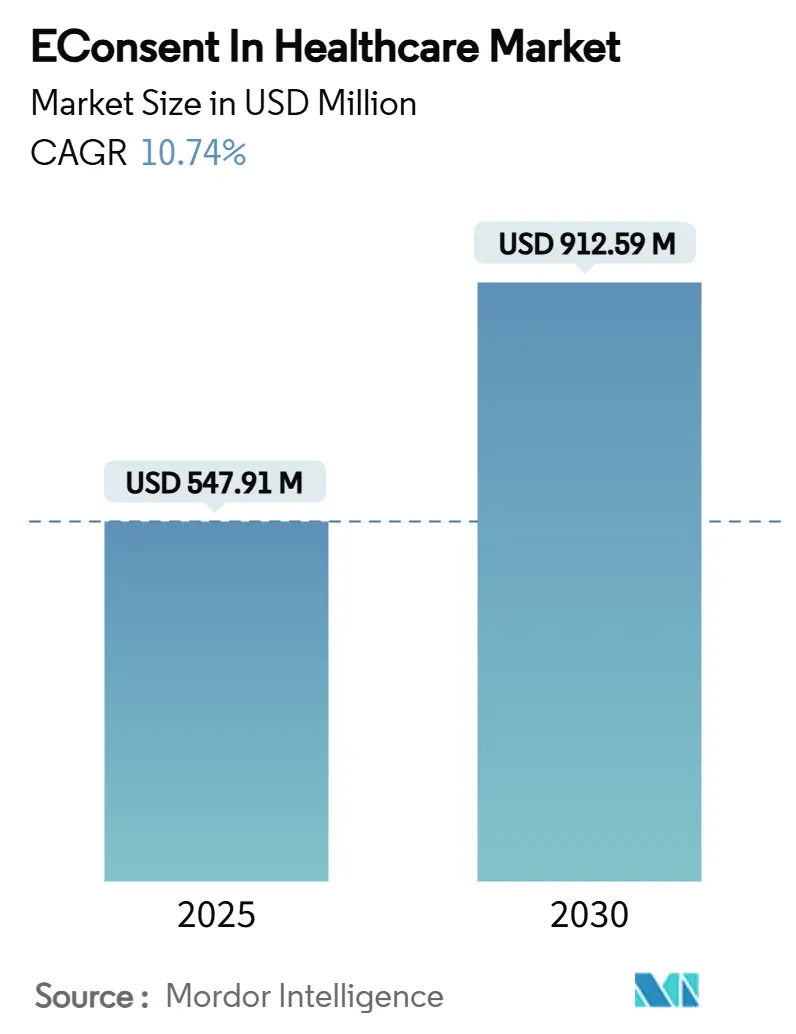

| Tamaño del Mercado (2025) | 547.91 Millones de dólares |

| Tamaño del Mercado (2030) | 912.59 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EConsent en Salud por Mordor Intelligence

El tamaño del mercado de eConsent en salud se sitúa en USD 547,91 millones en 2025 y se proyecta que se expanda a USD 912,59 millones para 2030, reflejando una sólida CAGR del 10,74% durante el período de pronóstico. Esta expansión refleja la acelerada transformación digital de los flujos de trabajo de consentimiento en la investigación clínica, la atención de rutina y las operaciones de telesalud. Los respaldos regulatorios a ambos lados del Atlántico, la creciente familiaridad con los ensayos clínicos híbridos y totalmente descentralizados, y las ganancias tangibles en velocidad de inscripción y comprensión del paciente refuerzan el cambio del papel a los procesos electrónicos. Las arquitecturas de software nativas en la nube reducen las cargas de infraestructura, mientras que los módulos de inteligencia artificial (IA) que redactan, traducen y personalizan formularios casi instantáneamente inclinan aún más la ecuación costo-beneficio a favor del consentimiento electrónico. Mientras tanto, la funcionalidad de auditoría respaldada por cadena de bloques satisface los estrictos mandatos de gobernanza de datos, especialmente en la Unión Europea, y el contenido de video multilingüe ayuda a los patrocinadores a llegar a comunidades históricamente subrepresentadas.

Conclusiones Clave del Informe

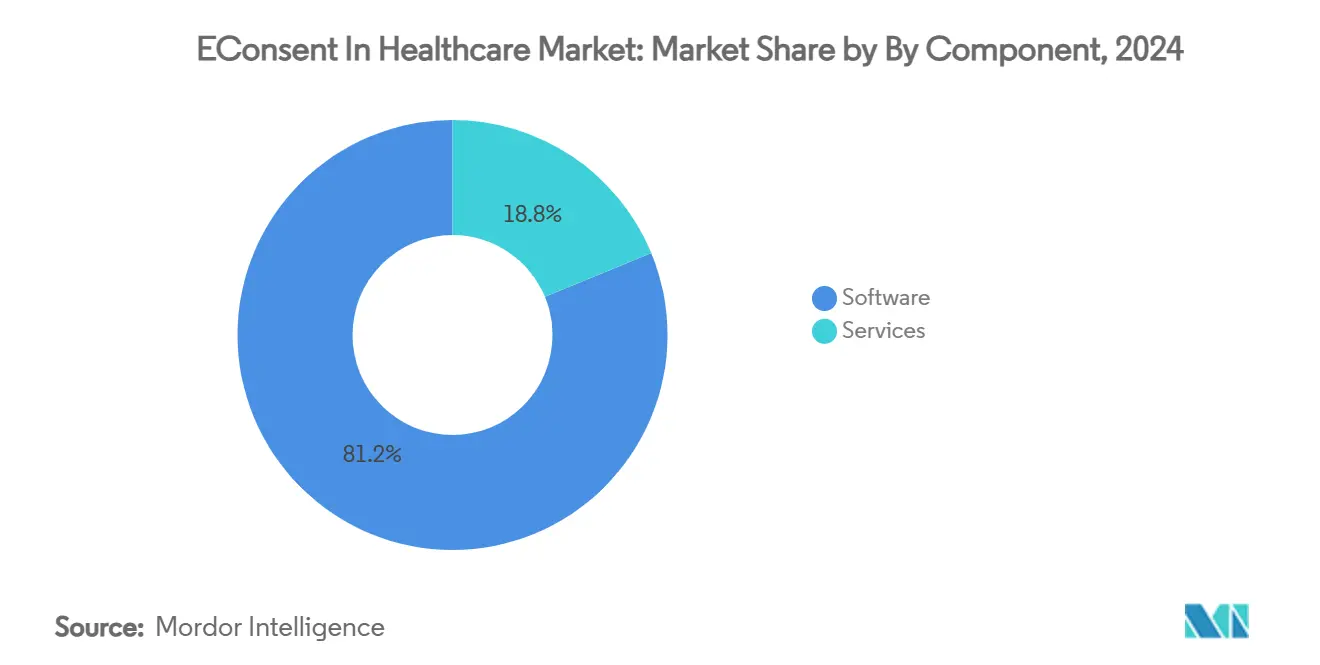

- Por componente, el software representó el 81,23% de la participación del mercado de eConsent en salud en 2024, mientras que se prevé que los servicios registren una CAGR del 14,66% hasta 2030.

- Por modo de entrega, las plataformas basadas en la nube representaron el 89,34% del tamaño del mercado de eConsent en salud en 2024, con implementaciones híbridas en camino de crecer a una CAGR del 13,56% entre 2025 y 2030.

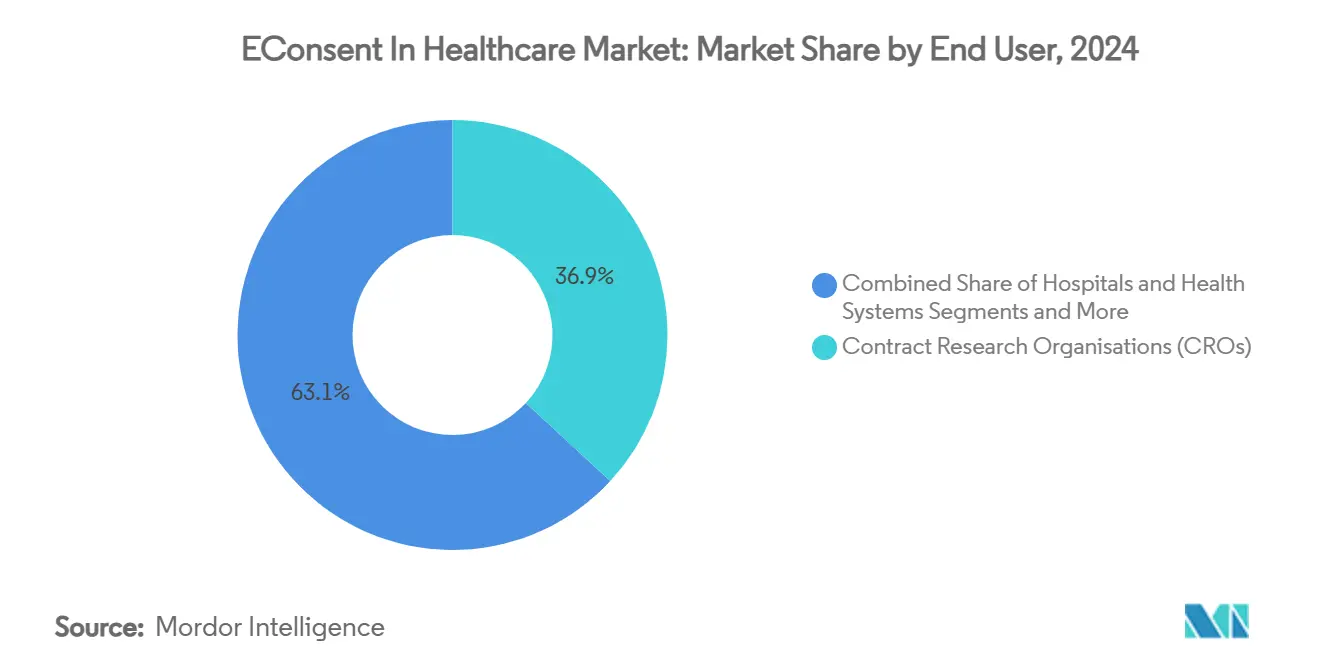

- Por usuario final, las organizaciones de investigación por contrato representaron el 36,88% del tamaño del mercado de eConsent en salud en 2024, mientras que los institutos de investigación académica avanzan a una CAGR del 12,88% hasta 2030.

- Por aplicación, los ensayos clínicos capturaron el 62,34% de la participación del mercado de eConsent en salud en 2024; se proyecta que el consentimiento para telemedicina y atención remota se expanda a una CAGR del 14,46% hasta 2030.

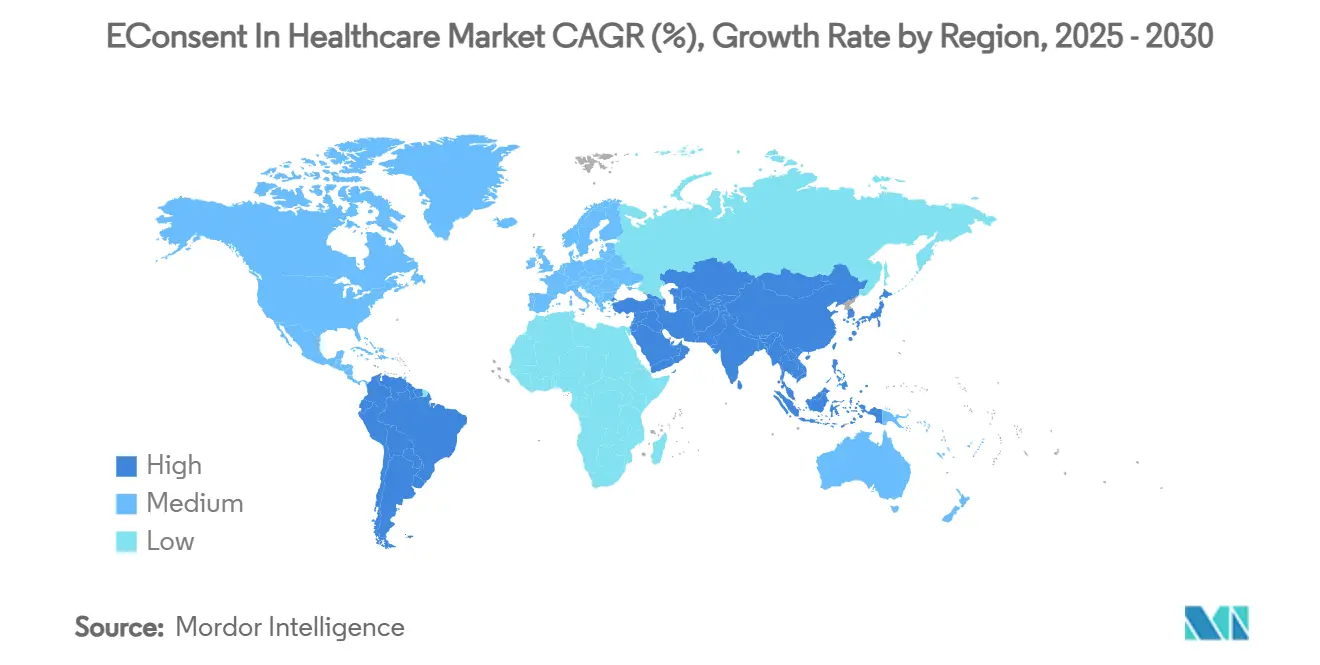

- América del Norte retuvo el 42,34% de la participación del mercado de eConsent en salud en 2024, mientras que Asia-Pacífico está en camino de registrar una CAGR del 12,35% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de EConsent en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de ensayos descentralizados tras el COVID | +2.1% | Global, especialmente América del Norte y la UE | Mediano plazo (2-4 años) |

| La orientación de la FDA y la EMA sobre eConsent impulsa la adopción | +1.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mejor comprensión del paciente reduce el abandono | +1.4% | Global | Largo plazo (≥ 4 años) |

| El consentimiento personalizado mediante IA generativa acelera la inscripción | +1.6% | América del Norte y la UE como adoptantes tempranos | Corto plazo (≤ 2 años) |

| Registros de auditoría en cadena de bloques para la Ley de Salud Digital de la UE | +1.2% | Núcleo de la UE, jurisdicciones alineadas | Mediano plazo (2-4 años) |

| Consentimiento en video adaptativo multilingüe para la diversidad | +0.9% | Global, regiones de alta diversidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la adopción de ensayos descentralizados tras el COVID

La integración permanente de elementos remotos y sin sede en el diseño de los ensayos impulsa una demanda constante de plataformas que apoyen a participantes geográficamente dispersos. La orientación de la FDA de septiembre de 2024 eliminó las dudas de cumplimiento persistentes, permitiendo a los patrocinadores tratar el consentimiento remoto como una opción predeterminada en lugar de una excepción.[1]Administración de Alimentos y Medicamentos, "Sistemas Electrónicos, Registros Electrónicos y Firmas Electrónicas en Investigaciones Clínicas: Preguntas y Respuestas," FDA.gov Los datos comparativos de pilotos multinacionales muestran que los ensayos descentralizados superan a los estudios tradicionales en velocidad de inscripción al tiempo que logran un alcance demográfico más amplio. Las inversiones ya realizadas en infraestructura de telemedicina hacen que un retorno al papel sea poco práctico, consolidando el mercado de eConsent en salud como un habilitador crítico.

La orientación de la FDA y la EMA sobre eConsent impulsa la adopción

Las reglas claras de la FDA (octubre de 2024) y la EMA, junto con la finalización en enero de 2025 de la ICH E6(R3), establecen que las firmas electrónicas debidamente validadas tienen el mismo peso legal que los equivalentes en papel. Estas posiciones armonizan las expectativas de mantenimiento de registros entre jurisdicciones, liberando a los patrocinadores globales de tener que mantener procesos paralelos. El marco de cumplimiento unificado también aclara las obligaciones de transferencia de datos transfronteriza, abriendo la puerta a protocolos multirregionales sin reingeniería local repetitiva.[2]Kieran Kenny, "ICH GCP E6 (R3): Actualizaciones Transformadoras Mejoran las Buenas Prácticas Clínicas," ICONplc.com

Mejor comprensión del paciente reduce el abandono

Las explicaciones interactivas, las "verificaciones" de comprensión y las traducciones a demanda elevan el entendimiento, abordando un punto de dolor de larga data en la industria. Las encuestas a voluntarios de estudios de fase II-IV muestran que el 83% prefiere el consentimiento digital al papel, y el 95% recomendaría la experiencia a sus pares.[3]Michelle Longmire, "Nuevas Capacidades de IA de Medable Simplifican el Lanzamiento de Ensayos Clínicos Digitales," Medable.com Los algoritmos de aprendizaje adaptativo personalizan aún más la densidad y el formato de la información, reduciendo el abandono a mitad del estudio y las desviaciones del protocolo que inflan los plazos.

El consentimiento personalizado mediante IA generativa acelera la inscripción

Los módulos de IA generativa ahora redactan el lenguaje inicial del consentimiento y seleccionan automáticamente las cláusulas regulatorias relevantes en minutos. Los patrocinadores informan que los ciclos de redacción se reducen de varios días a menos de una hora, comprimiendo las ventanas generales de inicio del estudio. Los mismos algoritmos localizan, traducen y ajustan la legibilidad al nivel de alfabetización del paciente, ofreciendo personalización a escala y ampliando el grupo de pacientes accesibles para terapias complejas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de integración y fricción con sistemas de TI heredados | -1.9% | Global, agudo en sistemas de larga trayectoria | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad y datos transfronterizos | -1.5% | Global, jurisdicciones sensibles a los datos | Largo plazo (≥ 4 años) |

| Baja alfabetización digital entre pacientes mayores | -1.2% | Global, poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Riesgos de dependencia de proveedores propietarios | -0.8% | Global, entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de integración y fricción con sistemas de TI heredados

Los grandes sistemas de salud enfrentan gastos que van desde USD 30.000 para consultorios pequeños hasta USD 650.000 para implementaciones a escala empresarial, principalmente debido a las complejas interfaces de registros electrónicos de salud (RES) y el trabajo de validación. Estos desembolsos de capital, agravados por el parcheo continuo, la reentrenamiento del personal y los refuerzos incrementales de ciberseguridad, pueden retrasar los plazos de recuperación de la inversión y disuadir a los adoptantes tardíos.

Preocupaciones de ciberseguridad y datos transfronterizos

Los eventos de ransomware de alto perfil intensifican la ansiedad de las partes interesadas, lo que lleva a los consejos directivos a buscar garantías adicionales sobre cifrado, gestión de claves y protecciones de datos en reposo. Las reglas divergentes de localización de datos, especialmente en China, India y ciertos estados del Golfo, complican aún más las implementaciones multinacionales, obligando a los patrocinadores a mantener almacenes de datos segregados y protocolos de monitoreo duplicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios ganan terreno en medio de implementaciones complejas

Los servicios están en camino de registrar una CAGR del 14,66% hasta 2030 a medida que los patrocinadores desplazan su enfoque de la simple adquisición de software hacia la optimización integral del consentimiento. El tamaño del mercado de eConsent en salud atribuido al software sigue siendo dominante, pero los pilotos multinacionales revelan que los servicios posteriores a la implementación —configuración, localización de idiomas y capacitación del personal— consumen una parte creciente del gasto total. Los proveedores ahora posicionan los servicios profesionales como diferenciadores clave, agrupando talleres de gestión del cambio y análisis de resultados que cuantifican las ganancias en comprensión. Los equipos de consultoría también guían a los sitios a través de las interpretaciones en constante evolución de la 21 CFR Parte 11, los matices del RGPD y las auditorías de las autoridades sanitarias locales. Esta capa de asesoramiento se ha vuelto indispensable, especialmente para las redes académicas que carecen de personal dedicado a asuntos regulatorios. A su vez, las hojas de ruta del software integran cada vez más los ciclos de retroalimentación de los clientes proporcionados por los consultores de servicios, estrechando el ciclo entre la necesidad del usuario y la evolución del producto.

El mercado de eConsent en salud continúa viendo el software como el motor de la escalabilidad, pero los compradores ya no consideran las licencias como activos listos para usar. Los usuarios finales piden a los proveedores que asuman más de la carga de validación y que suministren contenido de capacitación reutilizable mapeado a cada área terapéutica. Los especialistas en implementación ahora coordinan la armonización de datos entre plataformas, fusionando metadatos de consentimiento con campos de formularios electrónicos de reporte de casos (eCRF), registros de eventos adversos graves y medidas de resultados reportados por los pacientes. A medida que los reguladores presionan por registros de auditoría enriquecidos, los socios de servicio intervienen para actualizar los flujos de trabajo, renovar las plantillas de documentos y realizar auditorías de simulación trimestrales. El cambio de la implementación estática a la optimización continua sustenta el rendimiento sostenido superior del segmento de servicios.

Por Modo de Entrega: Los modelos en la nube eclipsan a los rezagados en sitio

Las ofertas en la nube reclamaron el 89,34% de la participación del mercado de eConsent en salud en 2024, impulsadas por la escalabilidad inmediata, las actualizaciones automáticas y el alcance global. Las arquitecturas de múltiples inquilinos permiten a los patrocinadores abrir estudios en nuevas jurisdicciones sin instalar racks de servidores locales, acelerando los hitos del primer paciente en semanas. Las estructuras de costos, ahora en gran medida convertidas a tarifas basadas en el consumo, atraen a las biotecnológicas pequeñas y medianas que valoran la previsibilidad presupuestaria. Los proveedores de nube también incorporan planes de recuperación ante desastres en zonas redundantes, tranquilizando a los comités de riesgo a nivel directivo. Como resultado, los inversores ven la madurez en la nube como un indicador líder de la viabilidad del proveedor.

Las implementaciones híbridas siguen siendo relevantes donde las leyes de localización de datos restringen el almacenamiento de información de identificación personal fuera de las fronteras nacionales. Estas configuraciones mantienen la información de salud protegida en una subred privada mientras enrutan los metadatos, los motores de traducción y los paneles de análisis a través de nubes regionales. Las soluciones en sitio persisten solo en estudios relacionados con la defensa estrictamente regulados y en un puñado de centros médicos académicos administrados por el gobierno que operan mainframes heredados. Incluso estos usuarios pilotan cada vez más conectores "adyacentes a la nube" que los preparan para una eventual migración. Por lo tanto, se espera que el tamaño del mercado de eConsent en salud vinculado a licencias puramente en sitio se reduzca cada año sucesivo, mientras que los ingresos liderados por la nube se expanden a una CAGR del 13,56%.

Por Usuario Final: La academia se acelera bajo los mandatos de diversidad

Se prevé que los institutos de investigación académica, motivados por los objetivos de diversidad de los Institutos Nacionales de Salud de los Estados Unidos e iniciativas europeas similares, registren una CAGR del 12,88% hasta 2030. Muchas universidades ahora incluyen licencias de eConsent en los gastos generales de subvenciones centrales, asegurando que todos los investigadores internos utilicen plantillas armonizadas. Esta práctica agiliza los ciclos de revisión de los comités de revisión institucional y permite comparar métricas sobre inclusión, comprensión y tasas de retiro entre departamentos. La adquisición a nivel de consorcio también desbloquea descuentos por volumen y bibliotecas de video multilingüe compartidas, elevando el retorno de la inversión.

Las organizaciones de investigación por contrato, con el 36,88% de la participación del mercado de eConsent en salud en 2024, mantienen la posición de liderazgo. Las ORC integran configuraciones de consentimiento en servicios de archivo maestro de ensayos (TMF) llave en mano, permitiendo a los patrocinadores externalizar tanto la ejecución operativa como el reporte de cumplimiento. Los hospitales y los sistemas de salud integrados se apoyan cada vez más en las redes de investigación empresarial, implementando flujos de trabajo unificados que cubren el consentimiento de tratamiento en la clínica matutina y la inscripción en ensayos por la tarde. Las empresas farmacéuticas y de biotecnología continúan adoptando eConsent a un ritmo constante, especialmente en oncología, terapias celulares y génicas, y estudios de enfermedades raras donde la escasez de pacientes justifica un mayor gasto en tecnología.

Por Aplicación: El consentimiento en telemedicina supera a todos los segmentos

Se proyecta que el consentimiento en telemedicina y atención remota se dispare a una CAGR del 14,46%, reflejando la incorporación generalizada de las visitas virtuales, los diagnósticos en el hogar y los terapéuticos digitales. Los pagadores en los Estados Unidos y Alemania ahora reembolsan las consultas remotas a la par con la atención presencial, consolidando la demanda de vías de consentimiento digital sin fricciones. El tamaño del mercado de eConsent en salud vinculado a los programas de atención virtual se expande a medida que los proveedores negocian contratos marco que cubren múltiples vías de atención de enfermedades crónicas bajo una sola licencia. Los artefactos de consentimiento generados durante las televisitas se integran directamente en los registros electrónicos de salud, reduciendo los errores de documentación y facilitando el análisis posterior sobre la adherencia al plan de atención.

Los ensayos clínicos, si bien ya representan el 62,34% de la participación del mercado de eConsent en salud en 2024, mantienen un crecimiento de un solo dígito medio a medida que la industria pasa de los pilotos a los protocolos descentralizados a escala global. La digitalización del consentimiento para el tratamiento del paciente dentro de los hospitales añade volumen incremental; aunque los ingresos por consentimiento son menores que en los ensayos, el recuento total de transacciones es sustancial. Los módulos de consentimiento de privacidad de datos, adaptados al RGPD e HIPAA, completan los portafolios de los proveedores al estandarizar el lenguaje de plantillas que puede invocarse en cualquier flujo de trabajo cuando los datos salen del sistema fuente.

Análisis Geográfico

América del Norte mantuvo el 42,34% de la participación del mercado de eConsent en salud en 2024 gracias a la claridad de la orientación de la FDA, el sólido financiamiento de capital de riesgo y un ecosistema de investigación clínica maduro. Los principales sistemas de salud de los Estados Unidos —como Mayo Clinic y Mass General Brigham— ejecutan acuerdos de licencia empresarial que abarcan ensayos académicos e iniciativas de telesalud comunitaria. Las ORC con sede en Raleigh-Durham y Filadelfia impulsan flujos de trabajo electrónicos estandarizados a una red global de sitios asociados, reforzando la adopción de proveedores incluso en nichos terapéuticos más pequeños. La hoja de ruta federal de salud digital de Canadá canaliza subvenciones hacia el alcance a poblaciones indígenas, lo que lleva a las autoridades sanitarias provinciales a exigir interfaces de consentimiento bilingüe en inglés y francés. La agencia reguladora de México, COFEPRIS, con el objetivo de atraer estudios oncológicos de fase II, publicó reglas preliminares en 2025 que reflejan la 21 CFR Parte 11, ampliando aún más la huella de adopción del continente.

Europa avanza sobre un doble eje de políticas: la aplicación del RGPD y la Ley de Salud Digital de la UE. Alemania lidera con una extensa actividad de estudios en oncología y neurología, ayudada por el programa de infraestructura telemática del país que certifica módulos alojados en la nube. El Reino Unido, a pesar del Brexit, continúa colaborando con la EMA en intercambios de pilotos técnicos, otorgando reconocimiento recíproco de plataformas de eConsent validadas. Francia, Italia y España aceleran la adopción a través de subvenciones de fondos nacionales de recuperación destinadas a la digitalización hospitalaria. Estonia exhibe un registro nacional de consentimiento basado en cadena de bloques que reduce drásticamente los tiempos de tramitación administrativa, sirviendo como modelo para otros estados de la UE. Este impulso colectivo apoya un crecimiento de un solo dígito medio para el mercado de eConsent en salud en todo el bloque.

Asia-Pacífico promete la CAGR regional más alta del 12,35% hasta 2030. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón agiliza las prescripciones de terapéuticos digitales para la enfermedad de Parkinson, exigiendo flujos de consentimiento ágiles alineados con los dispositivos de uso doméstico. La Administración Nacional de Productos Médicos de China introdujo una especificación técnica estandarizada de eConsent a finales de 2024, acompañándola de subsidios para los sitios contratados que adopten software compatible. Los grandes hospitales públicos en Shanghái y Pekín ahora pilotan explicaciones en video en mandarín y cantonés generadas por IA para salvar las brechas dialectales regionales. India, impulsada por nuevas asociaciones académico-industriales, integra módulos de eConsent en su plataforma de salud digital Ayushman Bharat, aunque la variabilidad del ancho de banda de internet requiere diseños con capacidad fuera de línea. Australia y Corea del Sur, ya líderes en la generación de evidencia del mundo real, actualizan los manuales de Buenas Prácticas Clínicas para citar el consentimiento electrónico como una opción preferida, consolidando su papel como adoptantes tempranos en la región.

Panorama Competitivo

La intensidad competitiva se mantiene moderada pero en aumento a medida que los actores establecidos, los especialistas y los nuevos participantes con enfoque en IA compiten por la diferenciación. Veeva Systems aprovecha su Vault Clinical Suite para agrupar eConsent con eTMF y EDC, ofreciendo un canal de datos integrado que atrae a las grandes farmacéuticas globales. Signant Health pivota hacia centros unificados de participación del paciente, evidenciado por su alineación de octubre de 2024 con la iniciativa One Home for Sites de IQVIA, que une módulos de eCOA, RTSM y telemedicina. Medable, por su parte, posiciona las herramientas de IA generativa como un apalancador de productividad, presumiendo de reducciones en los tiempos de redacción de formularios de consentimiento de días a meros minutos.

La fusión pendiente de Suvoda con Greenphire, anunciada en enero de 2025, subraya una tendencia de consolidación del mercado orientada a poseer más del recorrido del paciente, desde el consentimiento hasta la gestión del suministro y el reembolso. Los actores más pequeños se centran en oportunidades de espacio en blanco como el asentimiento pediátrico, el alcance multilingüe para enfermedades raras o los registros inmutables basados en cadena de bloques. La mayoría de los proveedores adoptan un enfoque de asociación en lugar de desarrollo propio para capacidades especializadas, lo que lleva a un ecosistema de API modulares. La competencia de precios es moderada porque los compradores priorizan el prestigio regulatorio y las métricas de experiencia del usuario sobre el costo de la licencia, pero a medida que la IA estandariza la redacción, se espera una presión de precios a la baja sobre el software básico.

Las barreras de entrada dependen de la validación de la 21 CFR Parte 11, el cumplimiento del RGPD y la certificación ISO 27001. En consecuencia, los nuevos participantes a menudo se asocian con un centro médico académico para coautorizar documentos técnicos que documenten las ganancias en usabilidad, una táctica que acelera la construcción de confianza. A pesar de dicha actividad, ningún proveedor tiene una participación individual de dos dígitos, lo que indica amplio margen tanto para la expansión orgánica como para las fusiones.

Líderes de la Industria de EConsent en Salud

Medable

Signant Health

Veeva Systems

Oracle Life Sciences

IQVIA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Suvoda y Greenphire anunciaron una fusión para combinar soluciones de eConsent, aleatorización, gestión del suministro de ensayos y pagos, con cierre esperado en el segundo trimestre de 2025 pendiente de aprobación regulatoria.

- Octubre de 2024: Medable se asoció con Google Cloud para listar su plataforma de ensayos clínicos digitales y descentralizados en Google Cloud Marketplace, aprovechando la IA y la infraestructura global en la nube para agilizar el diseño de estudios.

- Septiembre de 2024: Signant Health se unió a la iniciativa One Home for Sites de IQVIA, integrando eConsent con eCOA, EDC, RTSM y telemedicina dentro de un único espacio de trabajo orientado al sitio.

Alcance del Informe Global del Mercado de EConsent en Salud

| Software |

| Servicios |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (ORC) |

| Hospitales y Sistemas de Salud |

| Institutos de Investigación Académica |

| Ensayos Clínicos |

| Consentimiento para Tratamiento del Paciente |

| Telemedicina y Atención Remota |

| Consentimientos de Privacidad de Datos / RGPD / HIPAA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Entrega | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato (ORC) | ||

| Hospitales y Sistemas de Salud | ||

| Institutos de Investigación Académica | ||

| Por Aplicación | Ensayos Clínicos | |

| Consentimiento para Tratamiento del Paciente | ||

| Telemedicina y Atención Remota | ||

| Consentimientos de Privacidad de Datos / RGPD / HIPAA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de eConsent en salud?

El tamaño del mercado de eConsent en salud es de USD 547,91 millones en 2025.

¿A qué velocidad se espera que crezca el mercado para 2030?

Se prevé que alcance USD 912,59 millones para 2030, reflejando una CAGR del 10,74%.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios, registrando una CAGR del 14,66% a medida que los patrocinadores buscan experiencia más allá de las licencias de software.

¿Por qué las implementaciones basadas en la nube son tan dominantes?

Representan el 89,34% de la participación porque el alojamiento centralizado reduce la carga de infraestructura y acelera los plazos de inicio de los ensayos.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico, impulsada por las políticas de terapéuticos digitales de Japón y la digitalización hospitalaria a gran escala de China, está prevista para una CAGR del 12,35%.

Última actualización de la página el: