Tamaño y Participación del Mercado de Salud Conectada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 105.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 268.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Conectada por Mordor Intelligence

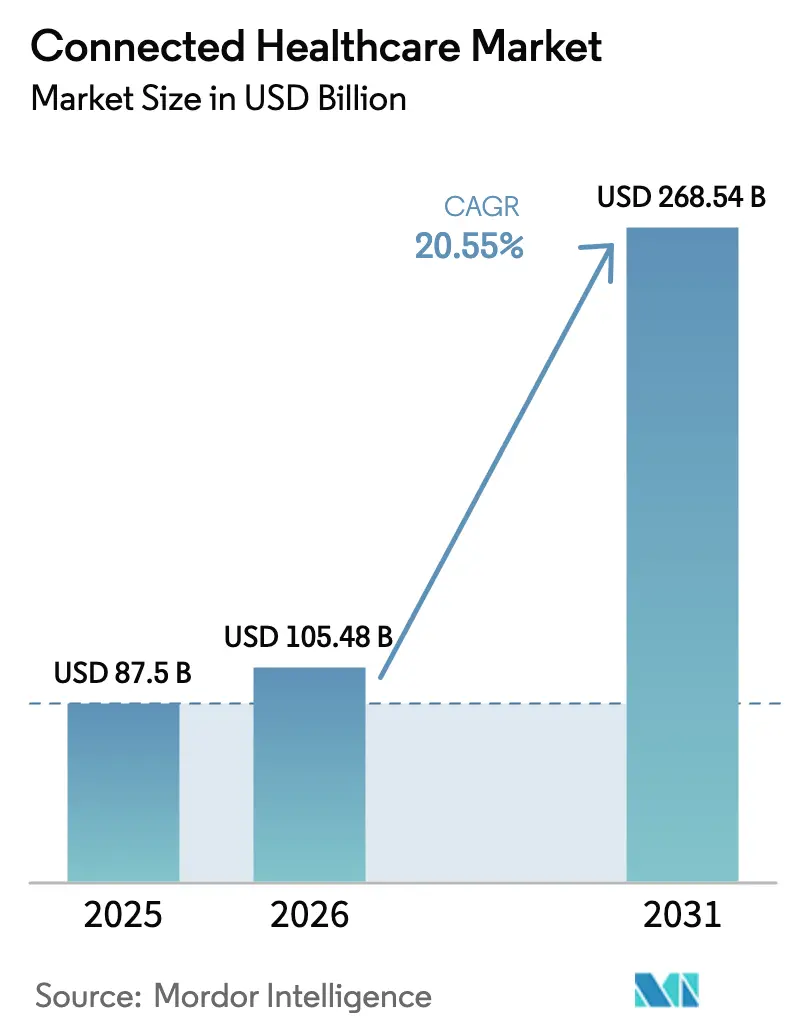

Se proyecta que el tamaño del Mercado de Salud Conectada sea de USD 87,5 mil millones en 2025, USD 105,48 mil millones en 2026, y alcance USD 268,54 mil millones en 2031, creciendo a una CAGR del 20,55% de 2026 a 2031.

Este rápido ascenso ilustra cómo los modelos de atención digital han pasado de proyectos piloto de nicho a estándares de todo el sistema, impulsados por el reembolso de la telesalud y el uso creciente de la inteligencia artificial en dispositivos clínicos. Los sistemas de salud ahora apuntan a un compromiso continuo en lugar de episódico, lo que impulsa la demanda de plataformas de monitoreo en tiempo real, análisis predictivos y centros de datos interoperables. El apoyo regulatorio para el monitoreo remoto de pacientes, combinado con innovaciones en hardware de inteligencia artificial en el borde, está reduciendo las barreras de adopción, mientras que las marcas de electrónica de consumo continúan integrando el seguimiento del bienestar en los flujos de trabajo de decisión clínica. Al mismo tiempo, la preparación en ciberseguridad, el rediseño del flujo de trabajo clínico y la disponibilidad de banda ancha siguen siendo factores limitantes que influyen en los plazos de implementación en distintas geografías.

Conclusiones Clave del Informe

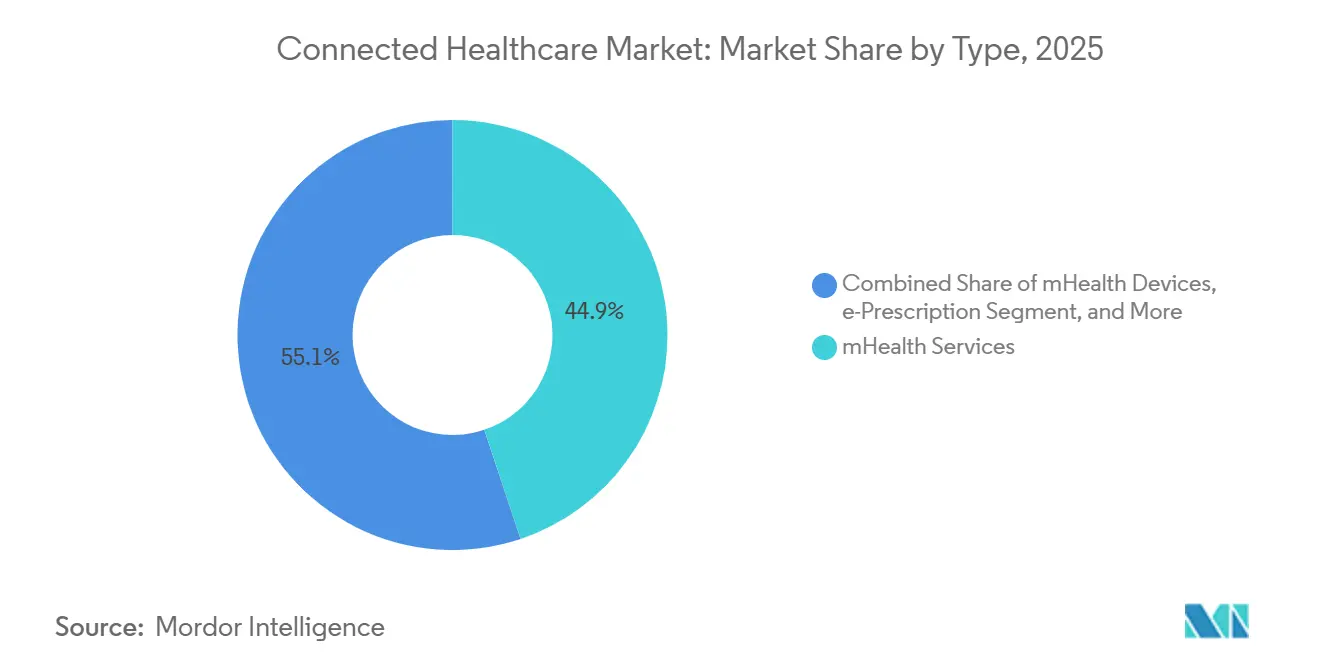

- Por tipo, los Servicios de mSalud lideraron el mercado de salud conectada con una participación del 44,86% en 2025, mientras que la receta electrónica está proyectada para crecer a la tasa más rápida, con una CAGR del 23,31% hasta 2031.

- Por función, el monitoreo remoto de pacientes dominó con una participación del 34,78% y también registró la tasa de crecimiento más alta con una CAGR del 21,92%.

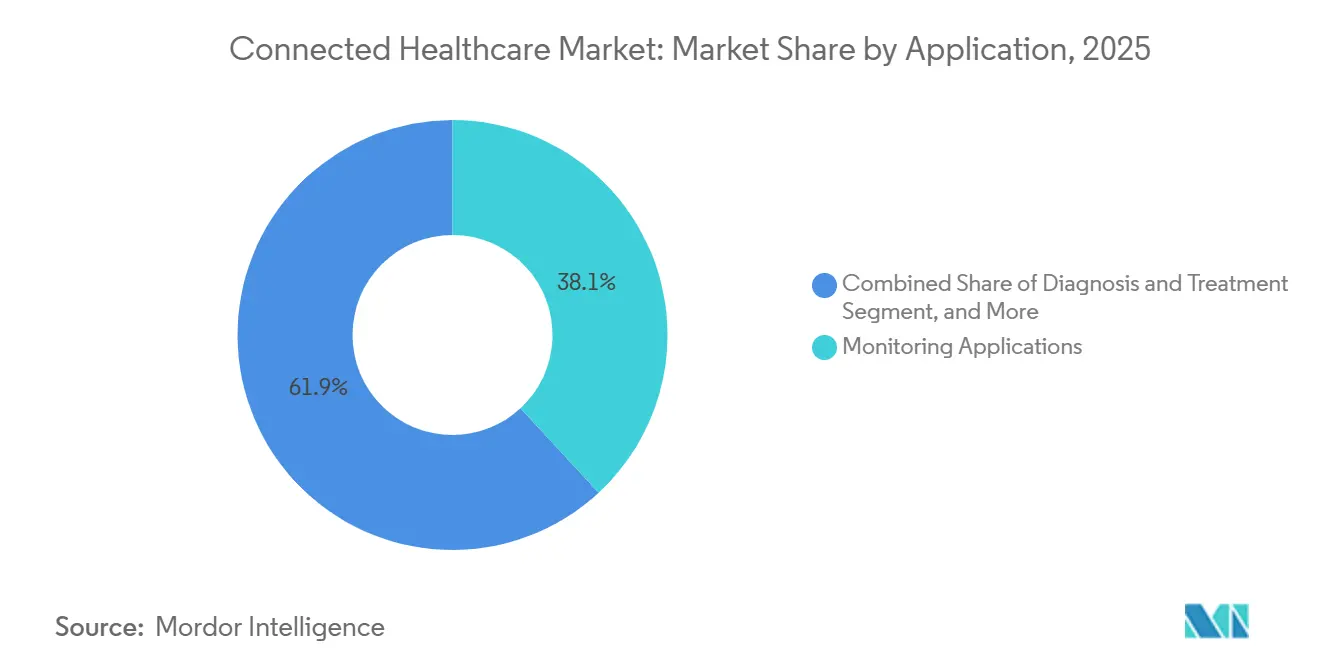

- Por aplicación, las aplicaciones de monitoreo representaron la mayor participación con el 38,10%, mientras que el bienestar y la prevención se expandirán más rápidamente con una CAGR del 22,05%.

- Por usuario final, los hospitales y clínicas se mantuvieron como los principales usuarios con una participación de mercado del 46,45%, mientras que el monitoreo en el hogar sigue la trayectoria más rápida con una CAGR del 21,74%.

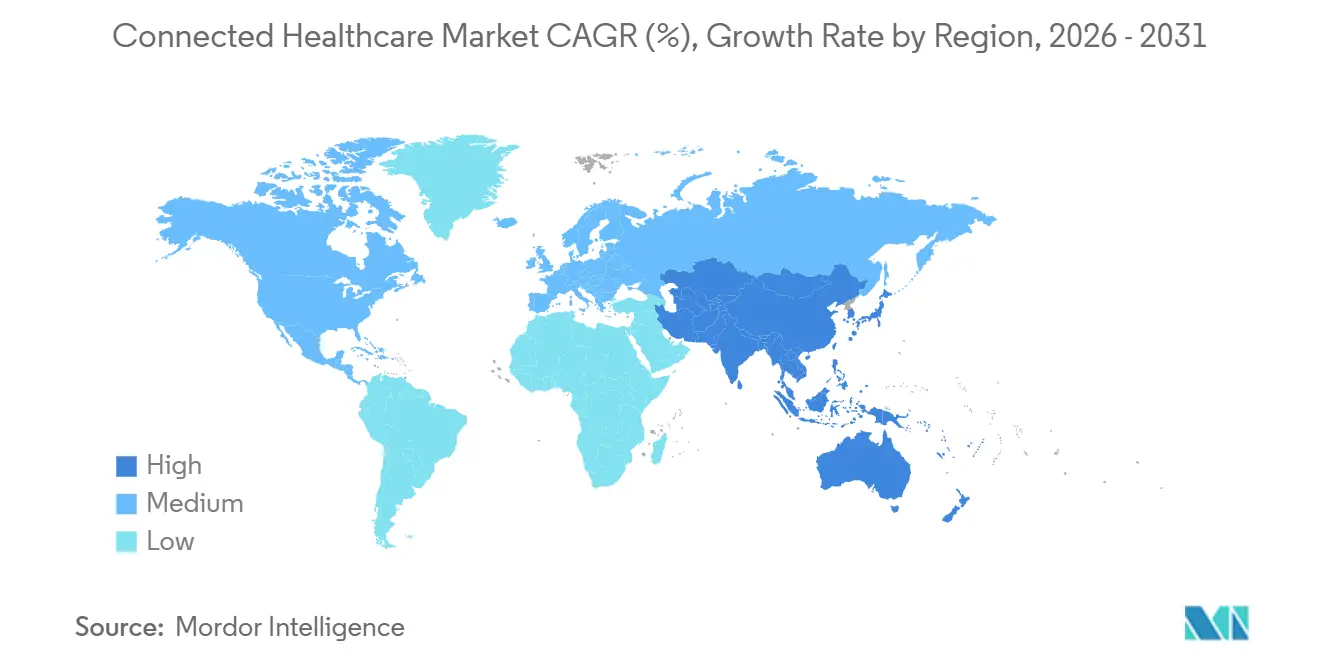

- Por geografía, América del Norte contribuyó con la mayor participación en ingresos del 41,31%, mientras que Asia-Pacífico tiene previsto crecer al ritmo más rápido con una CAGR del 22,98% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Salud Conectada

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción rápida de la telesalud | +4.2% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la carga de enfermedades crónicas | +5.8% | Global, pronunciado en poblaciones envejecidas en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso gubernamental al reembolso del monitoreo remoto de pacientes | +3.9% | América del Norte y mercados europeos seleccionados que adhieren a la atención basada en valor | Mediano plazo (2-4 años) |

| Los chips de inteligencia artificial en el borde habilitan análisis en el dispositivo | +3.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa debido a mandatos de soberanía de datos | Mediano plazo (2-4 años) |

| Las redes 5G privadas hospitalarias aceleran el diagnóstico por imagen | +2.40% | América del Norte y la Unión Europea como primeros adoptantes | Largo plazo (≥ 4 años) |

| Las API de tecnología de consumo impulsan la interoperabilidad | +1.80% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de la Telesalud

Los volúmenes de visitas virtuales en la era de la pandemia se dispararon un 766%, creando expectativas permanentes de los pacientes para consultas bajo demanda. Medicare ha formalizado la cobertura de telesalud solo de audio y basada en el hogar hasta marzo de 2025, consolidando la atención virtual como un beneficio estándar.[1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Flexibilidades de Telesalud para 2025," hhs.gov En consecuencia, el 70% de los sistemas de salud en la Red AVIA ahora implementan soluciones de monitoreo remoto de pacientes, principalmente para cohortes de enfermedades crónicas. Los ecosistemas de proveedores se están expandiendo más allá de las consultas por video; Epic añadió documentación de inteligencia artificial ambiental para agilizar las notas de visita y mejorar la productividad de los médicos. El mercado de salud conectada se beneficia a medida que los proveedores integran plataformas de telesalud escalables y seguras para apoyar la gestión longitudinal de pacientes.

Aumento de la Carga de Enfermedades Crónicas

La mitad de la población de los Estados Unidos vive con al menos una enfermedad crónica, consumiendo el 86% del gasto nacional en atención médica. Los programas de monitoreo remoto pueden ahorrar USD 5,2 millones anuales por cada 500 beneficiarios de Medicare de alto riesgo mediante la reducción de reingresos. El programa de Kaiser Permanente, que cubre a 45.000 miembros, ilustra los beneficios clínicos y económicos alcanzables mediante el monitoreo continuo.[2]Kaiser Permanente, "Resultados del Monitoreo Remoto de Pacientes," kaiserpermanente.org En Utah, la telemetría domiciliaria redujo la HbA1c promedio del 9,73% al 7,81% y disminuyó la presión arterial sistólica de 130,7 mmHg a 122,9 mmHg, confirmando mejoras en los resultados.[3]Diabetes Technology & Therapeutics, "Proyecto de Monitoreo Remoto de Utah," diabetesjournals.org El envejecimiento demográfico de Asia-Pacífico y la creciente prevalencia de la diabetes están ampliando el grupo de pacientes, en línea con proyecciones de gasto acumulado en atención a personas mayores de USD 20 billones hasta 2030.

Impulso Gubernamental al Reembolso del Monitoreo Remoto de Pacientes

Los Centros de Servicios de Medicare y Medicaid añadieron códigos CPT dedicados que reembolsan al menos 16 días de captura de datos fisiológicos dentro de un ciclo de 30 días, proporcionando a los proveedores ingresos predecibles por el monitoreo remoto. Las Clínicas de Salud Rural y los Centros de Salud Calificados Federalmente ahora reciben pagos separados por monitoreo remoto de pacientes, lo que ayuda a reducir las brechas de acceso en regiones desatendidas. Europa está siguiendo el mismo camino con una cobertura más amplia para los terapéuticos digitales, creando un entorno de política global sincronizado que acelera la expansión de los proveedores en todos los continentes.

Los Chips de Inteligencia Artificial en el Borde Habilitan el Análisis en el Dispositivo

Los transistores electroquímicos orgánicos desarrollados en la Universidad de Hong Kong muestran procesadores de borde de grado médico que analizan bioseñales localmente, mejorando la latencia y la privacidad. La autorización de la Administración de Alimentos y Medicamentos del biosensor portátil de LifeSignals y el reloj médico de Masimo destaca la comodidad regulatoria con los dispositivos de inteligencia artificial en el borde. Los modelos de base de GE HealthCare optimizados en plataformas de NVIDIA permiten una evaluación de imágenes más rápida dentro de los escáneres, reduciendo la carga en la nube y la dependencia de la red. Los procesadores neuromórficos como el Akida de BrainChip y el BioGAP-Ultra de Microchip ejecutan inferencias localmente con presupuestos de milivatios, eliminando la dependencia de las unidades de procesamiento gráfico en la nube y satisfaciendo las normas de residencia de datos de Europa y China.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -2.80% | Global, con cumplimiento del RGPD de la Unión Europea | Corto plazo (≤ 2 años) |

| Altos Costos de Integración y Capital | -2.10% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Fatiga por Alarmas en Médicos | -1.40% | América del Norte y la Unión Europea como principales afectados | Mediano plazo (2-4 años) |

| Desigualdad de Ancho de Banda en Zonas Rurales | -1.90% | Global, grave en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad de Datos

Los costos promedio de las brechas de seguridad aumentaron a USD 10,1 millones en 2024, ya que el 67% de los proveedores reportaron al menos un incidente de seguridad. India se encuentra entre los cinco sistemas de salud más atacados, lo que ilustra la exposición global. La administración Biden planea aumentos sustanciales en el presupuesto de ciberseguridad del Departamento de Salud y Servicios Humanos, y la Administración de Alimentos y Medicamentos ahora exige documentación de seguridad para la autorización de dispositivos. En 2024, la industria de la salud registró los costos de brechas más altos, alcanzando USD 10,93 millones por incidente. Un ataque de ransomware a Change Healthcare en febrero de 2024 interrumpió el procesamiento de reclamaciones para 100 millones de pacientes y resultó en un impacto financiero de USD 2,3 mil millones para UnitedHealth. En mayo de 2024, un ciberataque a Ascension Health obligó a 140 hospitales a operar con flujos de trabajo en papel durante tres semanas. Cada cama conectada soporta entre 15 y 20 dispositivos en red, lo que aumenta significativamente los posibles vectores de ataque.

Altos Costos de Integración y Capital

Reemplazar los sistemas de Registro Electrónico de Salud cuesta entre USD 50.000 y USD 500.000 por proveedor y tiene un período de recuperación de la inversión de aproximadamente 7 años. Esto crea una barrera significativa para la adopción de nuevas plataformas. Los médicos a menudo navegan entre tres y cinco aplicaciones durante una sola consulta con el paciente, lo que subraya la limitada interoperabilidad entre los flujos de monitoreo y los sistemas centrales de Registro Electrónico de Salud. A finales de 2024, solo el 38% de los hospitales de los Estados Unidos habían implementado API de Intercambio Rápido de Recursos de Salud orientadas al paciente, a pesar de los mandatos regulatorios de la Ley de Curas del Siglo XXI. Los retrasos en la integración están retrasando la implementación de programas de Monitoreo Remoto de Pacientes, que típicamente requieren entre 18 y 24 meses para lograr ahorros de costos suficientes para compensar las inversiones en dispositivos y personal. Este prolongado plazo a menudo supera el mandato de muchos Directores Financieros. Además, el bloqueo de proveedores aumenta los costos de cambio, ya que los modelos de datos propietarios dificultan la transición a alternativas interoperables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Adopción de la Receta Electrónica Aumenta

Los Servicios de mSalud capturaron el 44,86% de la participación del mercado de salud conectada en 2025, lo que refleja cómo las plataformas de telesalud empresarial y los portales de pacientes maduraron de herramientas de triaje durante la pandemia a infraestructura clínica central. Las plataformas integradas como Epic MyChart ahora ofrecen mensajería segura, triaje fotográfico, solicitudes de recarga automatizadas y navegación de atención impulsada por inteligencia artificial dentro de un único flujo de trabajo. El crecimiento continúa a medida que los sistemas de salud amplían la gestión remota de casos, la integración de dispositivos y las funciones de participación personalizada para apoyar los planes de atención crónica en el hogar, consolidando el liderazgo del segmento en el mercado de salud conectada.

La categoría de Receta Electrónica y Desarrollo de mSalud, aunque más pequeña, está proyectada para crecer a una CAGR del 23,31% hasta 2031. El apoyo regulatorio para la prescripción electrónica, incluidas las sustancias controladas, y la creciente demanda de conciliación de medicamentos basada en API sustentan el impulso. Los kits de desarrollo en la nube permiten a los hospitales añadir aplicaciones específicas de la institución que leen o escriben datos de Registro Electrónico de Salud, mejorando la diversificación de ingresos. Innovaciones como las verificaciones de beneficios en tiempo real y las herramientas de transparencia de precios hacen que la prescripción digital sea central para las estrategias de adherencia a la medicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Función: El Monitoreo Remoto de Pacientes Lidera en Participación y Crecimiento

La telemedicina mantuvo una participación funcional del 27,95% en 2025 gracias a los volúmenes sostenidos de consultas virtuales, aunque el Monitoreo Remoto de Pacientes lo supera con una CAGR del 21,92%. Los programas de cardiología y endocrinología ilustran el impacto: los dispositivos transmiten signos vitales diarios y métricas de glucosa, mientras que el triaje de inteligencia artificial identifica excepciones para revisión de enfermería, lo que permite a los médicos supervisar poblaciones más grandes sin un crecimiento proporcional del personal. La autorización de la Administración de Alimentos y Medicamentos del Sistema de Sensor de Arteria Pulmonar Cordella para uso domiciliario en insuficiencia cardíaca amplía el alcance de los marcadores fisiológicos capturados fuera de los hospitales.

El Monitoreo Clínico y las funciones auxiliares crecen de manera constante a medida que los proveedores combinan sensores de múltiples parámetros con software de apoyo a la decisión. Philips y Mass General Brigham están construyendo estructuras de datos en tiempo real que integran electrocardiograma, capnografía y formas de onda hemodinámicas en una capa de análisis unificada, acortando las ventanas de alerta a intervención. Estas integraciones refuerzan la tendencia en el mercado de salud conectada hacia una supervisión integral y continua.

Por Aplicación: El Bienestar y la Prevención Ganan Impulso

Las Aplicaciones de Monitoreo controlaron el 38,10% de los ingresos en 2025, gracias a las plataformas específicas de enfermedades de larga trayectoria para diabetes y atención cardíaca. Sin embargo, se prevé que el Bienestar y la Prevención se expandan a una CAGR del 22,05% a medida que los consumidores adoptan dispositivos portátiles que registran el sueño, la actividad y las señales metabólicas, que los médicos aceptan cada vez más como datos complementarios. El Agente de Información de Salud Personal de Google analiza datos multimodales de dispositivos portátiles para ofrecer orientación personalizada, mientras que la tecnología de glucosa no invasiva de Samsung posiciona los dispositivos de consumo como herramientas de detección temprana de riesgos.

Las aplicaciones de Diagnóstico y Tratamiento también se benefician de los avances en inteligencia artificial. La asociación de GE HealthCare con NVIDIA produce canalizaciones de imágenes autónomas que segmentan, etiquetan y priorizan automáticamente las radiografías, acortando el tiempo hasta el diagnóstico en entornos con recursos limitados. Las aplicaciones de Gestión Sanitaria evolucionan a medida que los proveedores de Registro Electrónico de Salud añaden módulos de optimización de personal, análisis de inventario e inteligencia artificial para el ciclo de ingresos, creando un continuo desde la inteligencia operativa hasta la clínica dentro del mercado de salud conectada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Entornos Domiciliarios se Aceleran

Los Hospitales y Clínicas contribuyeron con el 46,45% de los ingresos en 2025, ya que siguen siendo los principales compradores de dispositivos regulados y software empresarial. Sin embargo, el Monitoreo en el Hogar muestra el camino más rápido con una CAGR del 21,74% a medida que los pagadores adoptan el reembolso de hospital en casa y la Administración de Alimentos y Medicamentos promueve su vía de Atención Médica en el Hogar. Los sensores continuos de signos vitales, las básculas habilitadas con Bluetooth y los chatbots de inteligencia artificial extienden los equipos de atención a los hogares de los pacientes, desplazando las intervenciones agudas hacia una gestión comunitaria más temprana.

Las Clínicas Ambulatorias y Especializadas adoptan las visitas digitales como primera opción, con Vizient proyectando un crecimiento del volumen ambulatorio del 15,4% hasta 2034 a medida que el lugar de atención se desplaza de las salas de hospitalización a los centros orientados a procedimientos. Los laboratorios integran la recolección remota de muestras, el seguimiento y los datos fisiológicos generados por dispositivos para ofrecer información diagnóstica contextualizada dentro de las tendencias longitudinales de signos vitales.

Análisis Geográfico

América del Norte mantuvo una participación del 41,30% en el mercado de salud conectada en 2025, gracias a la amplia cobertura de telesalud de Medicare, la eficiencia del proceso de autorización de dispositivos de la Administración de Alimentos y Medicamentos y los sólidos canales de financiación de capital de riesgo. La región se beneficia de la amplia alineación de las aseguradoras en el reembolso del monitoreo remoto, la alta penetración de banda ancha y los sólidos marcos de ciberseguridad que fomentan las implementaciones a nivel empresarial. Los hospitales de los Estados Unidos continúan expandiendo estrategias de atención híbrida que combinan triaje virtual, diagnóstico domiciliario e imágenes asistidas por inteligencia artificial, lo que sostiene el liderazgo regional en ingresos.

Asia-Pacífico es la región de expansión más rápida, con una previsión de crecimiento del 22,98% de CAGR entre 2026 y 2031. China ancla el impulso regional con inversiones de capital de riesgo que alcanzaron USD 6,3 mil millones en 2018 y el apoyo público-privado continuo para proyectos piloto de salud digital, como la tutoría quirúrgica habilitada por 5G. La integración de la telesalud financiada por seguros en India y el despliegue de leyes de salud digital apoyan vías de atención escalables que llegan a las poblaciones rurales. El Hospital Siriraj de Tailandia redujo el tiempo de procesamiento de patología de 15 minutos a 25 segundos mediante microscopios de inteligencia artificial conectados por 5G, lo que ilustra los beneficios de dar un salto tecnológico donde las redes avanzadas se combinan con la escasez de médicos.

Europa muestra un progreso moderado, con reembolsos que varían según el país, aunque la propuesta del Espacio Europeo de Datos de Salud promete una gobernanza unificada que impulsaría la telesalud transfronteriza y la adopción de dispositivos de inteligencia artificial. Los países nórdicos ya reembolsan la espirometría domiciliaria en la enfermedad pulmonar obstructiva crónica, mientras que el programa DiGA de Alemania enumera más de 50 terapéuticos digitales prescritos. Oriente Medio y América Latina se expanden lentamente a partir de proyectos piloto a medida que maduran el ancho de banda, los marcos de seguridad y los modelos de pago.

Panorama Competitivo

El mercado de salud conectada sigue siendo moderadamente fragmentado. Los líderes tradicionales en dispositivos como Philips, GE HealthCare y Medtronic combinan el conocimiento en sensores con modelos de negocio de software como servicio para defender las bases instaladas. Los gigantes tecnológicos como Apple, Google y Samsung aprovechan los ecosistemas de consumo para generar flujos de datos continuos que se integran en las API clínicas, erosionando los límites entre las aplicaciones de bienestar y las médicas. Sus dispositivos portátiles de consumo reforzados cuentan cada vez más con la autorización de la Administración de Alimentos y Medicamentos, lo que aumenta su credibilidad en los ciclos de adquisición hospitalaria.

Las asociaciones estratégicas dominan. Medtronic se unió a Philips para integrar la oximetría Nellcor y la capnografía Microstream en los monitores de cabecera de Philips, creando valor combinado para la vigilancia de múltiples parámetros. Samsung adquirió Xealth para integrar terapéuticos digitales de terceros en los flujos de trabajo de los médicos en más de 500 hospitales, ilustrando tácticas competitivas centradas en la plataforma. La alianza de imágenes de siete años de GE HealthCare con Sutter Health apunta a la implementación de inteligencia artificial a nivel estatal, mientras que su colaboración con NVIDIA acelera el triaje autónomo de radiografías.

Los competidores nativos de inteligencia artificial recaudan capital significativo, lo que llevó a USD 23 mil millones en financiación de inteligencia artificial en salud durante 2024, con casi un tercio destinado a imágenes diagnósticas y apoyo a la decisión clínica. El proveedor de Registro Electrónico de Salud establecido Epic se expande hacia la planificación de recursos empresariales y los módulos de inteligencia artificial clínica para proteger su participación a medida que los disruptores nativos de la nube ganan terreno.

Líderes de la Industria de Salud Conectada

Koninklijke Philips NV

Medtronic Plc

GE HealthCare Technologies Inc.

International Business Machines Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Se lanzó en India una plataforma de monitoreo domiciliario basada en inteligencia artificial que permite a los médicos hacer seguimiento continuo de los pacientes fuera de los hospitales.

- Enero de 2026: LiverRight, la clínica virtual nacional para enfermedades hepáticas, introdujo el monitoreo remoto de pacientes sin contacto durante las citas de telemedicina.

- Julio de 2025: Samsung Electronics adquirió Xealth, integrando 70 soluciones de salud digital en 500 hospitales.

- Marzo de 2025: GE HealthCare presentó la suite de imágenes en la nube Genesis y se asoció con NVIDIA en algoritmos de escaneo autónomo.

Alcance del Informe Global del Mercado de Salud Conectada

Según el alcance del informe, la salud conectada es un modelo centrado en el paciente e impulsado por la tecnología que utiliza herramientas digitales como dispositivos portátiles, aplicaciones móviles y sensores para conectar a los pacientes con los médicos, permitiendo la atención remota, el monitoreo en tiempo real y el intercambio de datos. Desplaza la atención de las visitas reactivas en persona hacia una gestión proactiva y continua.

El mercado de salud conectada está segmentado por tipo, función, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en Servicios de mSalud, Dispositivos de mSalud y Receta Electrónica. Por función, el mercado está segmentado en Monitoreo Remoto de Pacientes, Monitoreo Clínico, Telemedicina y Otros. Por aplicación, el mercado está segmentado en Diagnóstico y Tratamiento, Aplicaciones de Monitoreo, Bienestar y Prevención, Gestión Sanitaria y Otros. Por usuario final, el mercado está segmentado en Hospitales y Clínicas, Monitoreo en el Hogar, Clínicas Ambulatorias y Especializadas, y Laboratorios de Investigación y Diagnóstico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Servicios de mSalud |

| Dispositivos de mSalud |

| Receta Electrónica |

| Monitoreo Remoto de Pacientes |

| Monitoreo Clínico |

| Telemedicina |

| Otros |

| Diagnóstico y Tratamiento |

| Aplicaciones de Monitoreo |

| Bienestar y Prevención |

| Gestión Sanitaria |

| Otros |

| Hospitales y Clínicas |

| Monitoreo en el Hogar |

| Clínicas Ambulatorias y Especializadas |

| Laboratorios de Investigación y Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Servicios de mSalud | |

| Dispositivos de mSalud | ||

| Receta Electrónica | ||

| Por Función | Monitoreo Remoto de Pacientes | |

| Monitoreo Clínico | ||

| Telemedicina | ||

| Otros | ||

| Por Aplicación | Diagnóstico y Tratamiento | |

| Aplicaciones de Monitoreo | ||

| Bienestar y Prevención | ||

| Gestión Sanitaria | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Monitoreo en el Hogar | ||

| Clínicas Ambulatorias y Especializadas | ||

| Laboratorios de Investigación y Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de salud conectada?

El tamaño del mercado de salud conectada es de USD 105,48 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de salud conectada?

Se prevé que registre una CAGR del 20,55%, alcanzando USD 268,54 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de salud conectada?

Los Servicios de mSalud representaron el 44,86% de la participación en ingresos en 2025.

¿Qué región se está expandiendo más rápidamente en salud conectada?

Se proyecta que Asia-Pacífico registre una CAGR del 22,98% entre 2026 y 2031, la más alta entre todas las regiones.

¿Por qué el monitoreo remoto de pacientes está ganando impulso?

El monitoreo remoto de pacientes reduce los reingresos y apoya las eficiencias en la atención crónica, ahorrando alrededor de USD 5,2 millones por cada 500 pacientes de Medicare de alto riesgo anualmente.

¿Cuáles son los principales desafíos para una adopción más amplia de la salud conectada?

Los riesgos de ciberseguridad y las limitaciones de ancho de banda en zonas rurales representan los vientos en contra más significativos.

Última actualización de la página el: