Tamaño y Participación del Mercado de BI en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de BI en Salud por Mordor Intelligence

La demanda global de operaciones sanitarias basadas en datos se está expandiendo rápidamente.

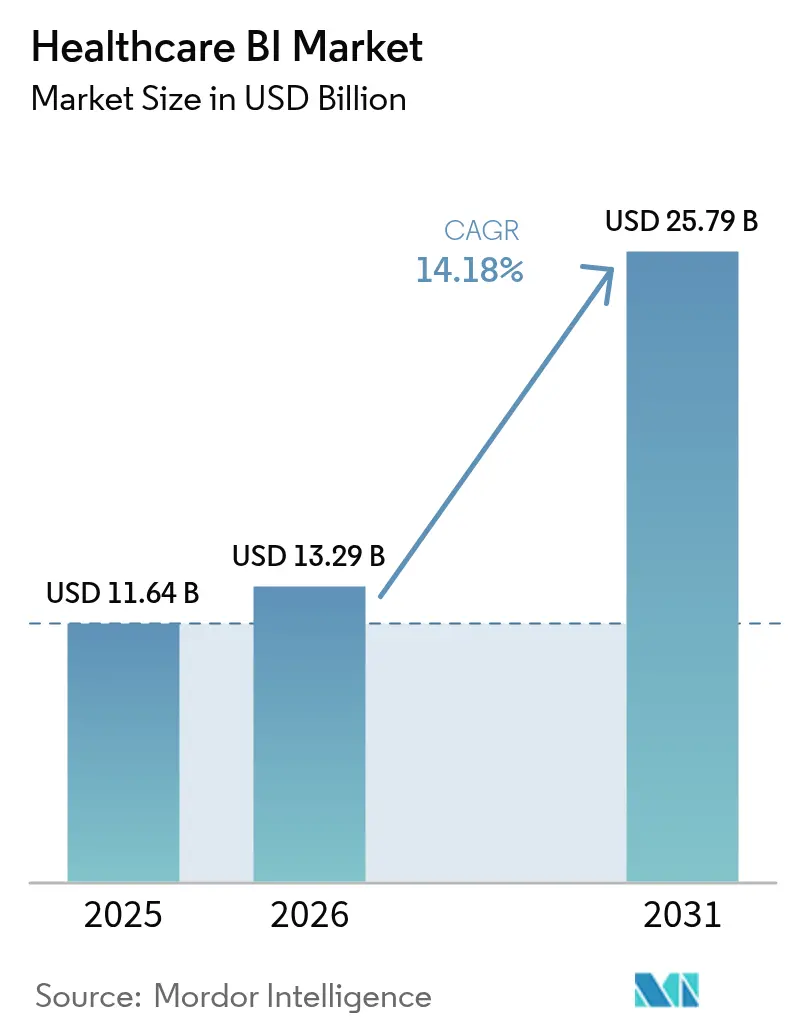

El tamaño del mercado de inteligencia de negocios en salud en 2026 se estima en USD 13,29 mil millones, creciendo desde el valor de 2025 de USD 11,64 mil millones con proyecciones para 2031 que muestran USD 25,79 mil millones, creciendo a una CAGR del 14,18% durante 2026-2031. El sólido crecimiento refleja una confluencia de mandatos regulatorios para el reembolso basado en valor, un aumento en los datos de registros electrónicos de salud (EHR), eficiencias de costos en la nube y el uso acelerado de la inteligencia artificial generativa en los flujos de trabajo clínicos y administrativos. Los sistemas de salud están invirtiendo fuertemente para convertir datos fragmentados en información procesable, ya que el 90% de los pagos de Medicare están vinculados al valor en 2025, mientras que los pagadores privados impulsan contratos similares. La creciente adopción de la nube sustenta la escala; los hospitales ahora gastan un promedio de USD 38 millones cada año en servicios en la nube, más que cualquier otro sector vertical de la industria. Al mismo tiempo, la generación de información automatizada liderada por IA capturó el 60% de la inversión en IA en salud en 2024, lo que indica que las plataformas analíticas con IA integrada se han convertido en una prioridad estratégica en salud digital. En conjunto, estos impulsores posicionan al mercado de inteligencia de negocios en salud como uno de los segmentos de más rápido crecimiento de la salud digital.

Conclusiones Clave del Informe

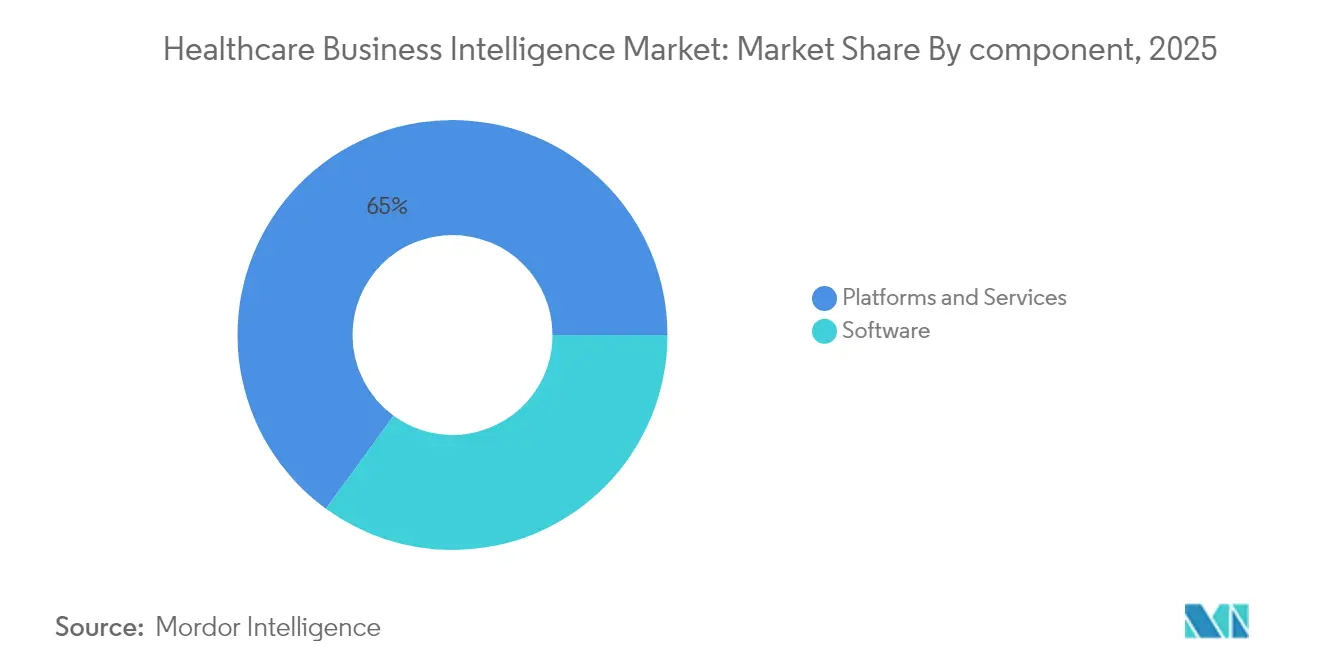

- Por componente, el software retuvo el 35,02% de la participación de ingresos del mercado de inteligencia de negocios en salud en 2025, mientras que los servicios registraron la CAGR más alta del 14,52% hasta 2031.

- Por función, OLAP y visualización lideró con el 40,88% de la participación del mercado de inteligencia de negocios en salud en 2025; se proyecta que los análisis avanzados y predictivos crezcan a una CAGR del 15,01%.

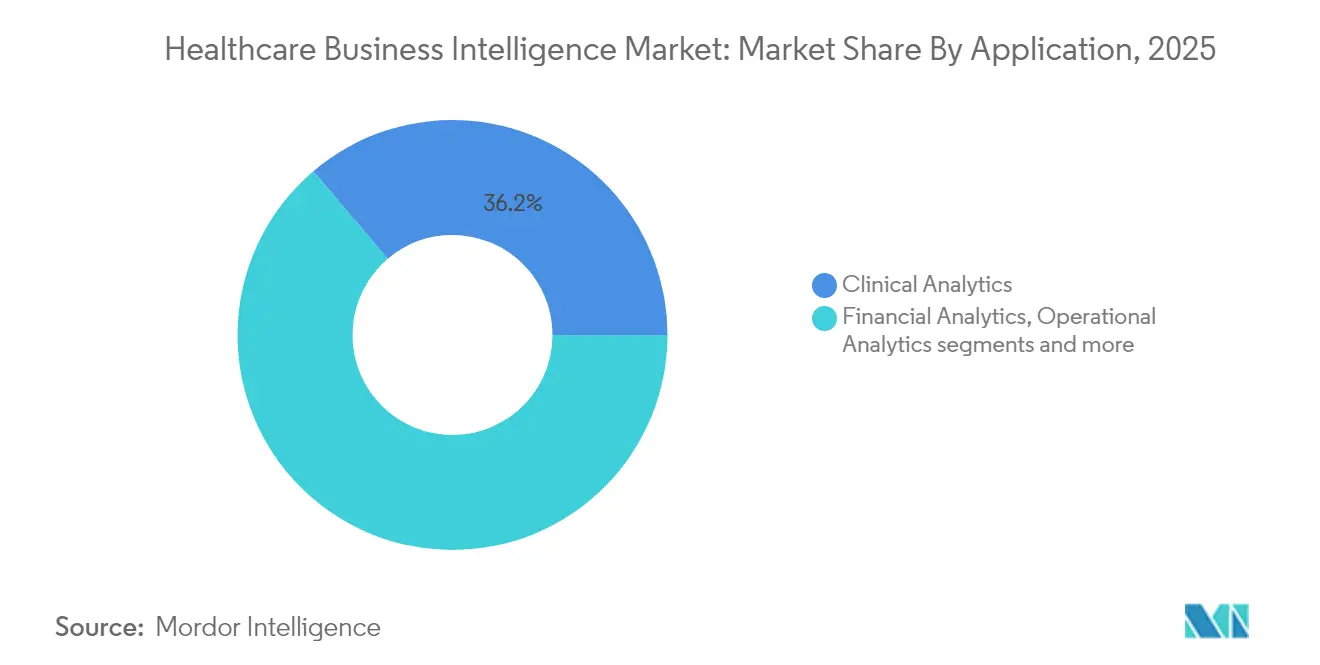

- Por aplicación, los análisis clínicos representaron el 36,21% del tamaño del mercado de inteligencia de negocios en salud en 2025; los análisis operacionales avanzan a una CAGR del 15,54%.

- Por usuario final, los proveedores de salud mantuvieron el 51,95% de la participación del mercado de inteligencia de negocios en salud en 2025, mientras que se prevé que las empresas de ciencias de la vida se expandan a una CAGR del 15,92% hasta 2031.

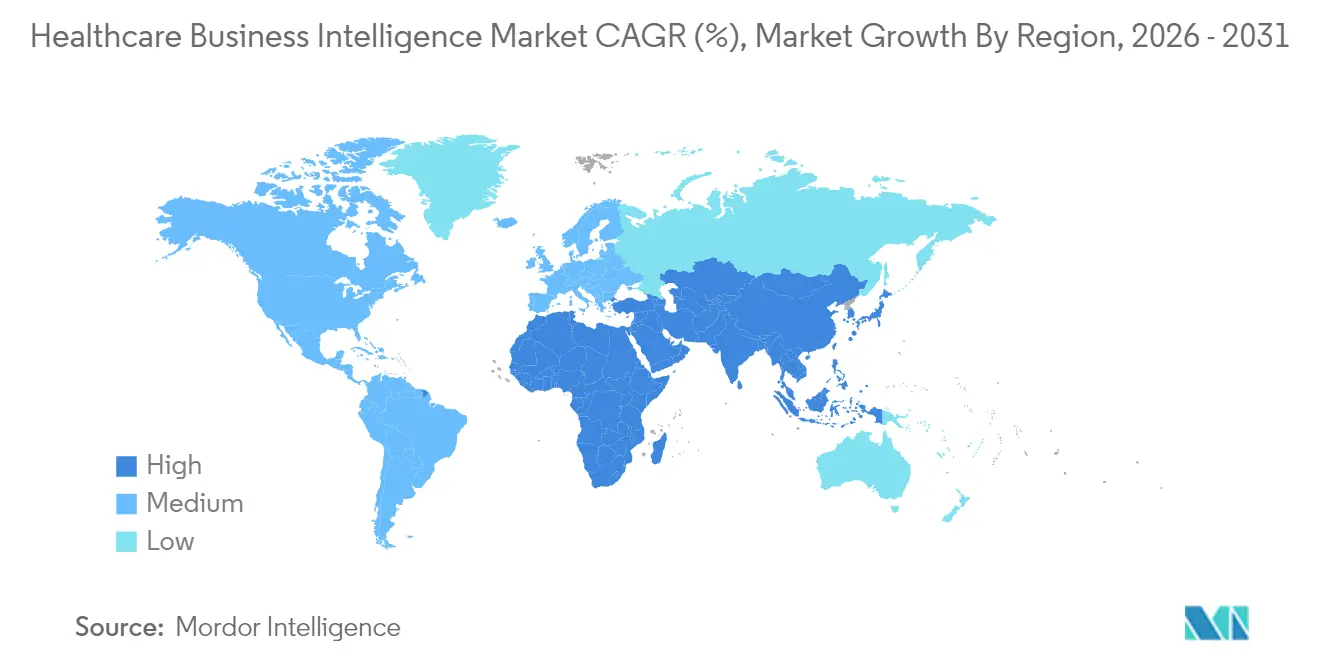

- Por geografía, América del Norte capturó el 45,97% de la participación del mercado de inteligencia de negocios en salud en 2025; se espera que Asia-Pacífico registre la CAGR más rápida del 16,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de BI en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso regulatorio para el reembolso basado en valor | +3.2% | Global, con América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento del volumen de datos de EHR y mandatos de interoperabilidad | +2.8% | América del Norte y UE, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Eficiencias de costos en la nube que permiten análisis a escala | +2.1% | Global, con adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Generación de información automatizada liderada por IA (IA Generativa) | +3.5% | Global, con concentración en regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Adopción de transmisión de datos en tiempo real basada en FHIR | +1.8% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Disponibilidad de conjuntos de datos sintéticos de salud | +1.2% | Global, con variaciones regulatorias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio para el Reembolso Basado en Valor

Las políticas que vinculan los pagos a los resultados son ahora una práctica generalizada. Los Centros de Servicios de Medicare y Medicaid tienen la intención de incorporar a todos los beneficiarios de Medicare en relaciones de atención responsable para 2030, un objetivo que se hace eco en los pagadores comerciales. Las organizaciones requieren análisis casi en tiempo real que sinteticen datos clínicos, financieros y de determinantes sociales para gestionar poblaciones en riesgo y predecir el desempeño bajo contratos complejos. Sistemas de salud como Carle Health han reducido los costos evitables al tiempo que mejoran la calidad mediante la integración de reclamaciones, EHR y datos de riesgo social en su plataforma de BI. A medida que cada modelo de pago incorpora riesgo, la demanda de plataformas capaces de medición continua y modelado predictivo se intensificará.

Aumento del Volumen de Datos de EHR y Mandatos de Interoperabilidad

Cosmos de Epic ahora agrega registros desidentificados de 246 millones de personas, lo que ilustra la escala sin precedentes de los datos de salud. La Ley de Curas del Siglo XXI y TEFCA obligan a los proveedores a compartir información, sin embargo, menos del 60% de los datos disponibles informa la toma de decisiones debido a la fragmentación. La adopción de Recursos de Interoperabilidad Rápida en Salud (FHIR) transmite datos casi en tiempo real, sentando una base técnica para análisis avanzados[1]Fuente: Departamento de Salud y Servicios Humanos de los Estados Unidos, "Ecosistema FHIR," healthit.gov . Abordar la calidad, la estandarización y la gobernanza de los datos sigue siendo esencial a medida que los volúmenes se disparan.

Eficiencias de Costos en la Nube que Permiten Análisis a Escala

El cuarenta y cinco por ciento de los hospitales de los Estados Unidos han migrado las aplicaciones de cadena de suministro a la nube, mientras que la satisfacción con los proyectos en la nube alcanza el 72% entre los ejecutivos de salud. Un centro académico logró un ahorro de costos del 95% después de migrar de un sistema central a una plataforma en la nube y simultáneamente mejoró la accesibilidad de los datos para los reguladores. Los ingresos de la nube de salud de Microsoft ahora superan los USD 42 mil millones con un crecimiento anual del 22%, lo que subraya el apetito de los proveedores por análisis escalables basados en suscripción. Dichos ahorros permiten incluso a los sistemas medianos implementar BI de nivel empresarial sin desembolsos de capital.

Generación de Información Automatizada Liderada por IA (IA Generativa)

El ochenta y cinco por ciento de los líderes de salud están pilotando o implementando inteligencia artificial generativa, principalmente para automatizar los flujos de trabajo de documentación y codificación. La IA administrativa absorbió el 60% de la inversión en IA en salud en 2024, lo que refleja el potencial inmediato de reducción de costos en salud digital. Dragon Copilot de Microsoft ya procesa 9,5 millones de encuentros por trimestre y continúa escalando. Epic lanzará más de 100 funciones de IA, pasando de simples indicaciones hacia el soporte de decisiones para la participación del paciente. Dichas implementaciones elevan las expectativas de análisis de autoservicio y consultas en lenguaje natural dentro de los portales de BI.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Silos de datos y brechas de interoperabilidad heredadas | -2.5% | Global, con desafíos agudos en mercados fragmentados | Largo plazo (≥ 4 años) |

| Alto costo total de propiedad para BI empresarial | -1.8% | Global, con mayor impacto en organizaciones más pequeñas | Mediano plazo (2-4 años) |

| Escasez de personal clínico con conocimientos de datos | -1.4% | Global, con variaciones regionales en severidad | Largo plazo (≥ 4 años) |

| Riesgos de transferencia de datos transfronteriza y gobernanza de IA | -1.1% | UE, APAC principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Silos de Datos y Brechas de Interoperabilidad Heredadas

Los sistemas desconectados retrasan la atención e inflan los costos a pesar de los mandatos de FHIR y la Ley de Curas. Muchos hospitales aún lidian con formatos de datos propietarios y arquitecturas obsoletas que bloquean los análisis a nivel empresarial. Las preocupaciones competitivas y las normas de privacidad ralentizan aún más el intercambio de datos fuera de los muros organizacionales. Superar los silos requerirá inversión continua en motores de integración, gestión de datos maestros y cambio cultural.

Alto Costo Total de Propiedad para BI Empresarial

Los programas integrales de BI requieren licencias, migración, capacitación y mantenimiento que tensionan los presupuestos. Los grupos hospitalarios a menudo subestiman los costos ocultos vinculados a las iniciativas de calidad de datos y el talento en análisis avanzados. Los proveedores más pequeños enfrentan obstáculos adicionales porque el 56% del gasto comprometido en la nube puede quedar sin utilizar sin una gobernanza proactiva. Los modelos de pago por uso ayudan, pero las organizaciones deben refinar continuamente la utilización para materializar los ahorros prometidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Éxito de la Implementación

El software mantuvo la mayor participación del 35,02% del mercado de inteligencia de negocios en salud en 2025, respaldado por suites de análisis, paneles de visualización y servicios de IA integrados. Sin embargo, los servicios —que abarcan integración, capacitación y análisis gestionados— se están expandiendo a una CAGR del 14,52%, superando las ventas de plataformas. Esta divergencia señala que el valor no reside solo en poseer herramientas, sino en operacionalizarlas dentro de flujos de trabajo clínicos complejos.

Las organizaciones dependen de expertos externos para migrar datos heredados, personalizar paneles y capacitar a los usuarios. La aguda escasez de clínicos con conocimientos de datos sostiene la demanda de servicios. El avance de Epic hacia la planificación de recursos empresariales subraya que los grandes proveedores de plataformas ahora incluyen consultoría para acelerar la adopción. A medida que los sistemas maduran, los socios de servicios gestionarán la gobernanza continua de datos, el ajuste del rendimiento y la validación de algoritmos, reforzando su papel como habilitadores críticos del retorno de inversión analítico.

Por Función: Los Análisis Avanzados Aceleran el Crecimiento

OLAP y visualización representaron el 40,88% de los ingresos de 2025, ofreciendo paneles intuitivos para el monitoreo diario en finanzas, calidad y cumplimiento. Sin embargo, se proyecta que los análisis avanzados y predictivos crezcan un 15,01% anual a medida que los proveedores buscan una atención proactiva.

Los clientes de Health Catalyst han ahorrado millones mediante algoritmos de detección temprana y modelos de estratificación de riesgo. La inteligencia artificial generativa reduce aún más la barrera para el modelado sofisticado al automatizar la ingeniería de características y las pruebas de escenarios. La tasa de ejecución de IA de USD 13 mil millones de Microsoft ilustra la demanda de marcos empaquetados que integran el aprendizaje automático en el tejido analítico. A medida que los algoritmos maduran, las organizaciones transitarán de los informes retrospectivos hacia la planificación de intervenciones prospectivas en salud poblacional y medicina de precisión.

Por Aplicación: Los Análisis Operacionales Ganan Impulso

Los análisis clínicos siguen siendo la aplicación más grande con una participación del 36,21% en 2025, sustentando la mejora de la calidad, la reducción de reingresos y la optimización de las vías de atención. Los análisis operacionales registran ahora la CAGR más rápida del 15,54% a medida que los líderes enfrentan la volatilidad de la cadena de suministro y la escasez de personal.

Los hospitales adoptan sensores RFID e IoT para capturar datos de inventario en tiempo real y luego modelan los patrones de consumo para el reabastecimiento predictivo. La herramienta Mpower de Microsoft y Medline ejemplifica la optimización de la cadena de suministro impulsada por IA que señala preventivamente las interrupciones. Los módulos de personal pronostican las necesidades de dotación basándose en las tendencias de infecciones y la agudeza del paciente, ayudando a mitigar el agotamiento y las horas extra. Dado que el desempeño operacional afecta directamente los márgenes bajo contratos basados en valor, el enfoque analítico se está desplazando más allá de las métricas clínicas.

Por Usuario Final: Las Ciencias de la Vida Aceleran la Adopción

Los proveedores de salud representaron el 51,95% de los ingresos de 2025, ya que los hospitales continúan invirtiendo en plataformas de datos unificadas para informes clínicos, financieros y regulatorios. Sin embargo, las empresas de ciencias de la vida están programadas para una CAGR del 15,92%.

Los desarrolladores de fármacos explotan la evidencia del mundo real de las redes de proveedores para optimizar el diseño de ensayos, acelerar el reclutamiento y monitorear la seguridad casi en tiempo real. Las canalizaciones FHIR simplifican la extracción de datos longitudinales de pacientes, alimentando modelos de IA que refinan las poblaciones objetivo. La alianza de SAS con Duke Health muestra la colaboración académico-industrial en torno a entornos analíticos compartidos. Mientras tanto, los pagadores profundizan las inversiones en análisis de ajuste de riesgo a medida que el reembolso se vuelve más complejo, mientras que las agencias de salud pública modernizan los paneles de vigilancia para la preparación ante pandemias.

Análisis Geográfico

América del Norte lideró con una participación del 45,97% del mercado de inteligencia de negocios en salud en 2025, impulsada por la penetración madura de EHR, la interoperabilidad obligatoria y la adopción temprana de la atención basada en valor. La base de Epic de más de 325 millones de registros de pacientes consolida su influencia en los flujos de datos regionales. La claridad legislativa, junto con una sólida infraestructura en la nube, acelera los despliegues de análisis empresariales. Las políticas pro-empresariales anticipadas pueden acelerar la actividad de capital privado, intensificando la competencia y la innovación en las herramientas de BI.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,61% hasta 2031, lo que refleja planes nacionales agresivos de salud digital y un aumento del gasto en salud. Los modelos financiados por seguros de India demandan información sobre salud poblacional, mientras que Singapur integra dispositivos IoT para el monitoreo preventivo. Los gobiernos de China, Australia y Tailandia financian proyectos piloto de IA para gestionar las cargas de enfermedades crónicas en medio del envejecimiento de las poblaciones. Incluso los mercados en desarrollo están saltando los sistemas heredados al adoptar plataformas nativas de la nube, creando oportunidades desproporcionadas para los proveedores de BI escalables.

Europa muestra una expansión constante a medida que el RGPD impulsa la inversión en gobernanza de datos conforme e interoperabilidad transfronteriza. Programas como el Espacio Europeo de Datos de Salud fomentan análisis estandarizados entre los estados miembros, impulsando las oportunidades para los proveedores. Oriente Medio y África, aunque partiendo de bases más bajas, invierten fuertemente en EHR y telemedicina, especialmente en las naciones del Consejo de Cooperación del Golfo. Las iniciativas de modernización se alinean con la necesidad de comparar los resultados de calidad, lo que sugiere un aumento gradual en la penetración de BI.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con Epic Systems manteniendo una influencia efectiva en la configuración de los estándares de integración para muchos proyectos de BI. Microsoft combina Azure, Nuance y los servicios de OpenAI para ofrecer documentación ambiental e información predictiva, logrando una tasa de ejecución de IA en salud de USD 13 mil millones. La alianza de Oracle en 2025 con Cleveland Clinic y G42 introduce una plataforma global de entrega de atención médica impulsada por IA, lo que señala una creciente competencia entre los gigantes de la nube.

Las estrategias de los proveedores presentan cada vez más la integración vertical de la IA con los flujos de trabajo clínicos existentes. Las más de 100 herramientas de IA próximas de Epic y su expansión hacia la planificación de recursos empresariales subrayan los esfuerzos por poseer la pila operacional completa. Mientras tanto, participantes especializados como Innovaccer, valorado en USD 3,2 mil millones, se diferencian a través de ingeniería de datos de bajo código y capacidades de gestión de relaciones con clientes adaptadas a la salud poblacional. La consolidación continúa: HEALWELL adquirió Orion Health para el liderazgo en intercambio de información de salud, y MedeAnalytics se unió a SubPop Health para construir análisis de desempeño integrados.

Las oportunidades de espacio en blanco se centran en los análisis operacionales y las redes de datos entre industrias. La visibilidad de la cadena de suministro, la optimización de la fuerza laboral y la evaluación comparativa de la experiencia del paciente presentan brechas donde los proveedores especializados pueden prosperar. Sin embargo, la complejidad de la implementación significa que los ecosistemas de un solo proveedor pueden ganar preferencia, acelerando las asociaciones entre los actores de plataformas, los fabricantes de dispositivos y los sistemas de salud que buscan soluciones integrales.

Líderes de la Industria de BI en Salud

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Oracle, Cleveland Clinic y G42 presentaron una plataforma global de entrega de atención médica impulsada por IA para mejorar la toma de decisiones centrada en datos

- Abril 2025: MedeAnalytics introdujo Health Fabric en la Nube de Datos de IA de Snowflake, ampliando las capacidades de gestión de datos en tiempo real

- Marzo 2025: Epic presentó módulos ampliados de planificación de recursos empresariales e IA agéntica en HIMSS'25, ampliando su presencia más allá de los EHR

- Marzo 2025: Quest Diagnostics se asoció con Google Cloud para aplicar inteligencia artificial generativa y mejorar los conocimientos diagnósticos

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inteligencia empresarial en salud como todos los paquetes de software integrados, plataformas modulares y servicios de implementación o soporte asociados que permiten a los proveedores o pagadores de atención médica recopilar, integrar, visualizar y analizar datos clínicos, financieros y operativos para la toma de decisiones. Según Mordor Intelligence, los ingresos provenientes de los paneles analíticos integrados de los proveedores de registros médicos electrónicos se incluyen únicamente cuando se venden como módulos de BI independientes.

Exclusión del alcance: Se excluyen el hardware de almacenamiento de datos independiente y las herramientas de BI empresarial genéricas vendidas sin modelos de datos específicos para el sector salud.

Descripción general de la segmentación

- Por Componente

- Plataformas

- Software

- Servicios

- Por Función

- OLAP y Visualización

- Gestión del Desempeño

- Consulta e Informes

- Análisis Avanzados y Predictivos

- Por Aplicación

- Análisis Clínicos

- Gestión de Salud Poblacional

- Soporte de Medicina de Precisión

- Mejora de Calidad y Resultados

- Análisis Financieros

- Gestión del Ciclo de Ingresos

- Detección de Fraude y Ajuste de Riesgo

- Análisis Operacionales

- Optimización de Cadena de Suministro e Inventario

- Optimización de Personal y Flujo de Trabajo

- Planificación Estratégica y Evaluación Comparativa

- Análisis Clínicos

- Por Usuario Final

- Proveedores de Salud

- Hospitales y Sistemas de Salud

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Pagadores

- Pagadores Públicos

- Pagadores Privados

- Empresas de Ciencias de la Vida

- Agencias Gubernamentales y de Salud Pública

- Otros Usuarios Finales (Organizaciones de Atención Responsable, Organizaciones de Investigación por Contrato)

- Proveedores de Salud

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CIOs de hospitales, directores de análisis de pagadores e integradores de sistemas regionales en América del Norte, Europa, Asia-Pacífico y el Golfo para evaluar los umbrales de adopción, la dispersión de precios y los plazos de migración a la nube. Las encuestas de seguimiento con gerentes de producto de proveedores de BI validaron los precios de venta promedio y la distribución entre software y servicios antes de cerrar el modelo.

Investigación documental

Primero mapeamos el universo de ingresos a través de conjuntos de datos abiertos como los Centers for Medicare & Medicaid Services, Hospital Cost Reports, OECD Health Spending Indicators, WHO Global Health Expenditure Database y los registros de importación-exportación capturados en UN Comtrade. El contexto sectorial se enriqueció con documentos técnicos publicados por la Healthcare Information and Management Systems Society, artículos académicos sobre adopción de análisis indexados en PubMed y comunicados de prensa presentados en la plataforma EDGAR de la SEC.

El contenido de suscripción de D&B Hoovers y Dow Jones Factiva nos ayudó a comparar los resultados financieros de los proveedores y los contratos obtenidos. Estas fuentes anclan los volúmenes de referencia, los precios de licencia típicos y los presupuestos regionales de TI que alimentan nuestro modelo. La lista es ilustrativa; numerosas referencias públicas y de pago adicionales contribuyeron a la recopilación de datos, las verificaciones cruzadas y el llenado de brechas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo parte de los recuentos de proveedores y pagadores de 2024 por camas o vidas de miembros, los multiplica por los parámetros de referencia de gasto en TI por unidad y aplica tasas de penetración de BI que varían según el nivel de instalación y la región. Los resultados se corroboran mediante consolidaciones selectivas de abajo hacia arriba de los ingresos reportados por los proveedores. Variables clave como la puntuación de digitalización hospitalaria, el precio promedio por puesto de BI, la proporción de análisis entregados desde la nube, los incentivos regulatorios para la atención basada en valor y el crecimiento regional del volumen de pacientes impulsan tanto la línea de base de 2025 como la perspectiva futura. Los pronósticos hasta 2030 se basan en una regresión multivariada que vincula el gasto en BI con los presupuestos subyacentes de TI en salud y el crecimiento de los datos de pacientes, ajustados bajo tres escenarios acordados con los entrevistados. Las brechas de datos en los insumos de abajo hacia arriba se suavizan mediante promedios móviles de divulgaciones de pares adyacentes.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a rastreadores de gasto independientes y marcadores automáticos de anomalías. Actualizamos el modelo anualmente y activamos actualizaciones intermedias tras eventos materiales como nuevos incentivos federales o megafusiones. Se realiza una verificación final de coherencia justo antes de cada entrega al cliente.

Por qué la línea de base de inteligencia empresarial en salud de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas enmarcan el mercado de manera diferente, actualizan en cadencias distintas o aplican supuestos de divisas no homologados.

Los principales factores de brecha que observamos incluyen si se contabilizan los ingresos por servicios, cómo se tratan los despliegues del lado del pagador y el rigor con el que se captura la volatilidad del tipo de cambio para los proveedores multirregionales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,64 B (2025) | Mordor Intelligence | - |

| USD 11,20 B (2025) | Global Consultancy A | Excluye los módulos de análisis de pagadores y se basa en un catálogo de precios de 2024 sin reajuste de tipo de cambio a mitad de año |

| USD 10,80 B (2024) | Industry Publisher B | Omite los ingresos por servicios y congela los recuentos hospitalarios en los niveles de 2023 |

En resumen, al alinear el alcance con los patrones de compra reales, actualizar los supuestos cada doce meses y validar las cifras mediante un modelado de doble vía, Mordor Intelligence ofrece una línea de base equilibrada que los clientes pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inteligencia de negocios en salud en 2026?

El mercado está valorado en USD 13,29 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de inteligencia de negocios en salud?

Se proyecta que se expanda a una CAGR del 14,18% entre 2026 y 2031.

¿Qué región tiene actualmente la mayor participación del mercado de inteligencia de negocios en salud?

América del Norte representa el 45,97% de los ingresos globales en 2025.

¿Cuál es la región de más rápido crecimiento en el Mercado de BI en Salud?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Por qué el reembolso basado en valor es un importante impulsor de crecimiento para las plataformas de BI en salud?

Porque el 90% de los pagos de Medicare ya están vinculados a métricas de valor, los proveedores necesitan análisis avanzados para gestionar el riesgo y medir los resultados.

¿A qué velocidad se está expandiendo el mercado de inteligencia de negocios en salud de Asia-Pacífico?

Se prevé que Asia-Pacífico crezca a una CAGR del 16,61% hasta 2031.

Última actualización de la página el: