Tamaño y Participación del Mercado de Terminales de Infoentretenimiento para Pacientes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales de Infoentretenimiento para Pacientes por Mordor Intelligence

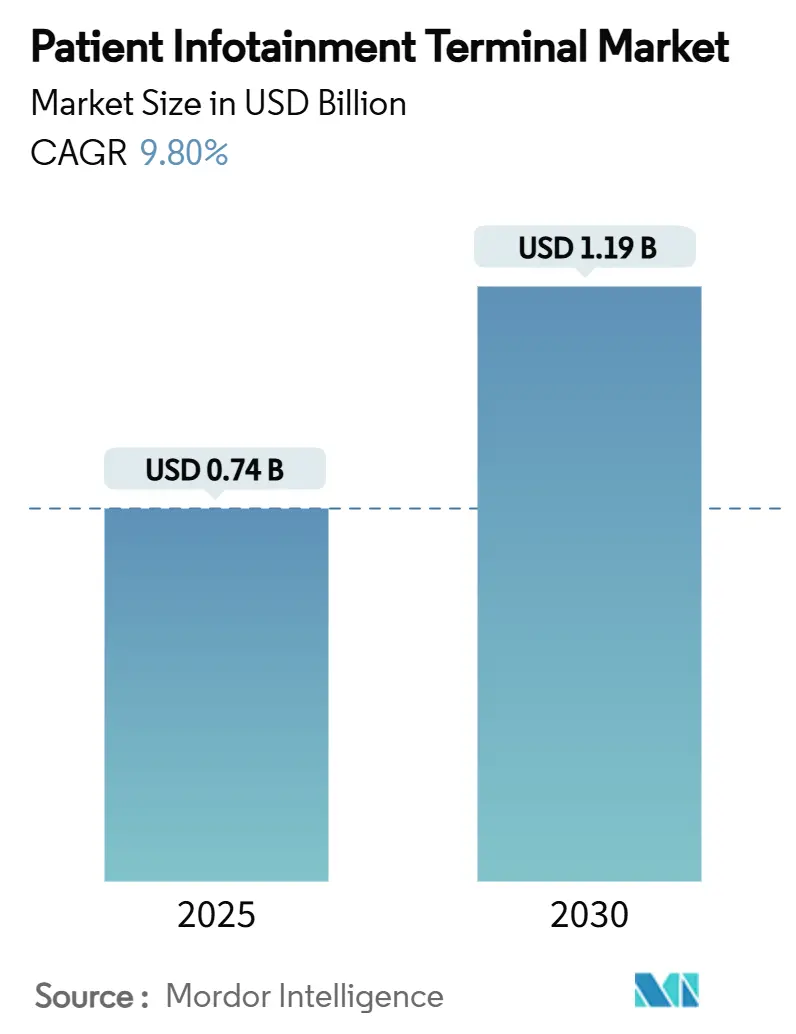

El tamaño del mercado de terminales de infoentretenimiento para pacientes alcanzó USD 0,74 mil millones en 2025 y se prevé que se expanda a una CAGR del 9,8%, elevando su valor a USD 1,19 mil millones en 2030. Los programas de hospitales inteligentes, el reembolso vinculado a HCAHPS y la automatización de la fuerza laboral impulsan conjuntamente esta curva ascendente del mercado de terminales de infoentretenimiento para pacientes. Los hospitales ahora especifican plataformas de participación integradas que consolidan educación, entretenimiento, telesalud y flujo de trabajo clínico en un único punto de atención. Las pantallas medianas dominan porque equilibran costo y funcionalidad, aunque las pantallas grandes crecen rápidamente a medida que las necesidades de atención a personas mayores reconfiguran la ergonomía de las pantallas. Los incentivos regulatorios, especialmente el Plan de Compras Basadas en el Valor Hospitalario de EE. UU., continúan convirtiendo la tecnología de experiencia del paciente de una compra discrecional en una inversión con retorno de inversión visible que puede amortiguar el riesgo de penalizaciones.

Conclusiones Clave del Informe

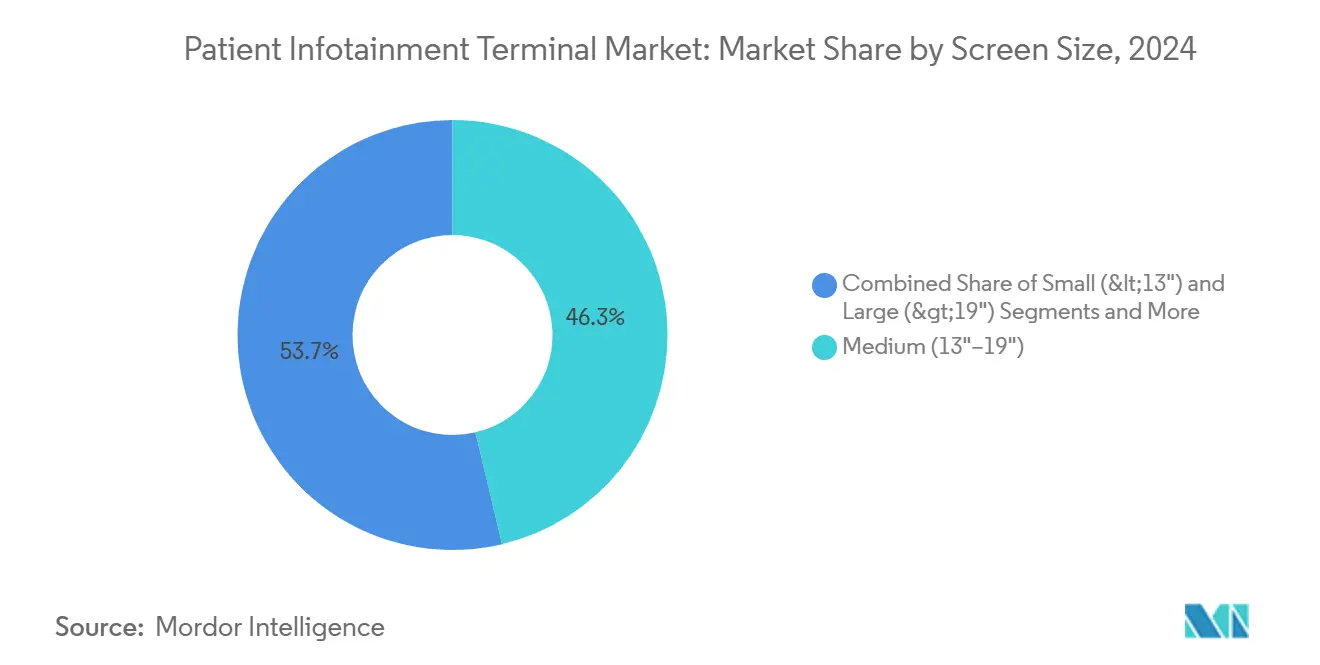

- Por tamaño de pantalla, las pantallas medianas representaron el 46,3% de la participación del mercado de terminales de infoentretenimiento para pacientes en 2024.

- Por usuario final, los hospitales representaron el 58,1% del tamaño del mercado de terminales de infoentretenimiento para pacientes en 2024, mientras que los casos de uso de atención domiciliaria y monitoreo remoto de pacientes se expanden a una CAGR del 9,8% hasta 2030.

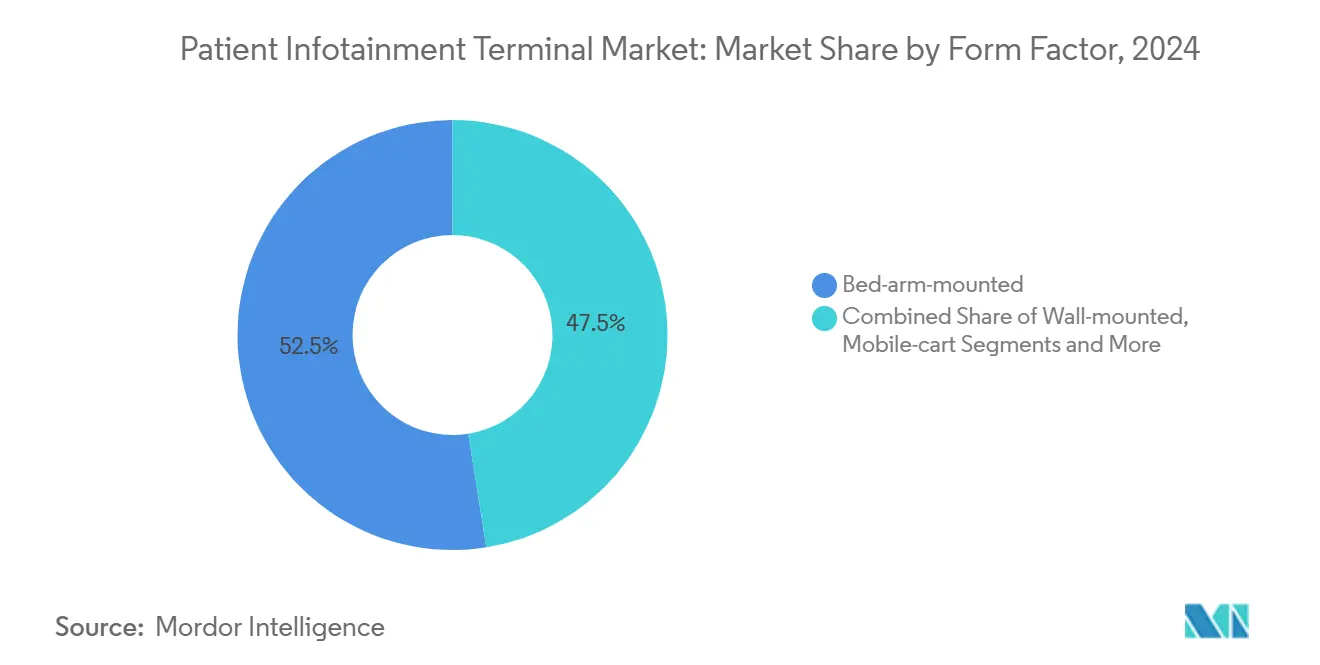

- Por factor de forma, las unidades montadas en brazo de cama lideraron con una participación del 52,5% del mercado de terminales de infoentretenimiento para pacientes en 2024; los formatos de dispositivos portátiles y tabletas avanzan a una CAGR del 9,6% hasta 2030.

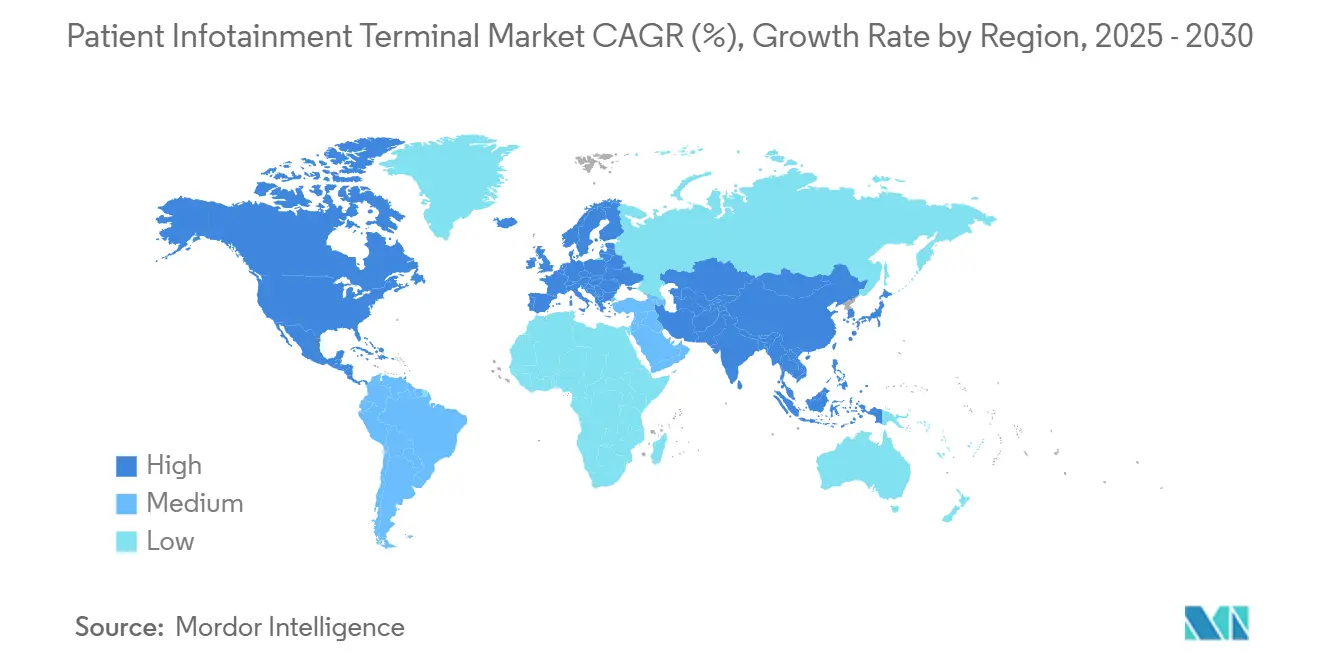

- Por geografía, América del Norte registró una participación de ingresos del 35,4% en 2024, mientras que Asia Pacífico proyecta crecer a una CAGR del 10,8% hasta 2030.

Tendencias e Información del Mercado Global de Terminales de Infoentretenimiento para Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso vinculado a la experiencia del paciente | +2.10% | América del Norte y UE | Mediano plazo (2-4 años) |

| Digitalización de hospitales inteligentes e integración con sistemas de historia clínica electrónica | +1.80% | Global | Largo plazo (≥ 4 años) |

| Alimentación por Ethernet, Wi-Fi 6 y pantallas táctiles antimicrobianas | +1.30% | Global | Corto plazo (≤ 2 años) |

| Envejecimiento de la población hospitalizada | +1.70% | Asia Pacífico; extensión a América del Norte y UE | Largo plazo (≥ 4 años) |

| Reembolso de telesalud | +1.40% | América del Norte y UE | Mediano plazo (2-4 años) |

| Escasez de personal y controles de autoservicio | +1.20% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Presión del Reembolso Vinculado a la Experiencia del Paciente Transforma las Prioridades Hospitalarias

Las fórmulas de pago hospitalario ahora vinculan una mayor fracción de los ingresos a los índices HCAHPS y similares de satisfacción del paciente. La revisión de 2025 del Centro de Servicios de Medicare y Medicaid amplió las ventanas de encuesta a 49 días, haciendo que cada punto de contacto hospitalario sea medible.[1]Personal de Becker's Hospital Review, "El Centro de Servicios de Medicare y Medicaid amplía la ventana de recopilación de HCAHPS," beckershospitalreview.com Los terminales de cabecera ayudan a recopilar retroalimentación en tiempo real, brindar educación bajo demanda y apoyar los flujos de trabajo de recuperación del servicio que pueden elevar las puntuaciones de satisfacción en un trimestre. Los sistemas de EE. UU. tratan cada vez más los terminales como herramientas de reducción de costos, ya que la mejora de las métricas HCAHPS protege hasta el 2% de los pagos base por grupos relacionados con el diagnóstico. Los centros europeos que siguen la lógica de Amigos y Familia del Servicio Nacional de Salud replican este cambio, convirtiendo las pantallas de entretenimiento heredadas en centros de participación multiservicios que alimentan los paneles de calidad.

La Rápida Digitalización de Hospitales Inteligentes Acelera las Demandas de Integración con Sistemas de Historia Clínica Electrónica

El ochenta y cinco por ciento de los sistemas de salud planea incorporar herramientas de inteligencia artificial generativa para 2025, y los terminales de infoentretenimiento para pacientes forman la capa de visualización final para muchas de esas iniciativas. Los hospitales ahora especifican conectividad en tiempo real con Epic, Cerner o Meditech junto con inicio de sesión único que se alinea con los flujos de trabajo de credenciales de enfermería. Los proveedores que ofrecen middleware que conecta HL7, FHIR, llamadas de enfermería y sistemas de localización en tiempo real obtienen preferencia en las adquisiciones sobre los proveedores de hardware puro. El mercado de terminales de infoentretenimiento para pacientes recompensa así la amplitud de la plataforma y la madurez en ciberseguridad. Los dispositivos integrados reducen los inicios de sesión duplicados, disminuyen la fatiga por alertas y reducen el tiempo promedio de documentación de enfermería en casi un 7%, liberando capacidad del personal en medio de la escasez de mano de obra.

Los Avances en Alimentación por Ethernet y Wi-Fi 6 Reducen el Costo Total de Propiedad

Los hospitales que actualizan sus puntos de acceso a Wi-Fi 6 registran ganancias de eficiencia de red del 30% y transmisiones de video 4K más fluidas para las rondas de telesalud hospitalaria. Combinado con la alimentación por Ethernet, las instalaciones pueden colgar terminales sin permisos eléctricos separados, reduciendo los gastos de instalación hasta en un 40%. Las pantallas táctiles antimicrobianas reducen la frecuencia de limpieza diaria y mantienen el cumplimiento del control de infecciones, generando ahorros incrementales en suministros de limpieza y tiempo del personal. Estas compensaciones de costos acortan el período de recuperación del proyecto a 18-24 meses, convenciendo a los directores financieros que anteriormente habían pausado los planes de capital. A medida que los equipos de adquisiciones incorporan el costo total en la puntuación de las solicitudes de propuesta, el mercado de terminales de infoentretenimiento para pacientes continúa orientándose hacia productos compatibles con alimentación por Ethernet y certificados para Wi-Fi 6.

La Demografía de la Población Envejecida Impulsa la Adopción de la Participación en la Cabecera

Para 2030, una de cada seis personas en el mundo tendrá más de 60 años, y los adultos de EE. UU. con 65 años o más alcanzarán los 81 millones.[2]Nordic Global Health, "Tendencias Globales de Envejecimiento 2025-2030," nordicglobal.com Las estancias más prolongadas y la multimorbilidad aumentan la necesidad de fuentes de mayor tamaño, interacción por voz y orientación sobre medicamentos en la cabecera. Los terminales que muestran tendencias de laboratorio y pedidos de comidas de autoservicio mejoran la autonomía, un factor clave de satisfacción entre los grupos geriátricos. En Asia Pacífico, las sociedades con superenvejecimiento impulsan a los gobiernos a subsidiar salas inteligentes con tecnología de participación que alivia las cargas de trabajo de enfermería mientras mantiene la comunicación familiar. Los proveedores que adaptan la interfaz de usuario para la destreza y cognición disminuidas ganan participación a medida que el mercado de terminales de infoentretenimiento para pacientes se alinea con las normas de diseño amigable para personas mayores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital e incertidumbre en el retorno de inversión | -1.90% | Global | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de privacidad de datos y ciberseguridad | -1.50% | América del Norte y UE | Mediano plazo (2-4 años) |

| El cumplimiento del control de infecciones limita las opciones de hardware | -0.80% | Global | Largo plazo (≥ 4 años) |

| La adopción de dispositivos personales diluye la demanda de hardware fijo en la cabecera | -1.10% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Desafía las Decisiones de Inversión Hospitalaria

Los precios unitarios que oscilan entre USD 2.000 y USD 8.000, una vez contabilizados la instalación y la integración con HL7, estiran los presupuestos de capital ya tensionados por la inflación. La compresión de márgenes pospandemia deja a los hospitales más pequeños por debajo del margen operativo del 3% que muchos consejos establecen como umbral para la tecnología discrecional. Los costos de brechas de seguridad que promedian USD 9,77 millones desvían fondos hacia los fundamentos de ciberseguridad, postergando las implementaciones en la cabecera a años posteriores. El retorno de inversión generalmente se materializa después de tres ciclos fiscales, aunque los mandatos de los consejos a menudo exigen un período de recuperación de dos años. La consiguiente reticencia al gasto de capital ralentiza la sustitución de sistemas de diez años de antigüedad y alarga la ventana de renovación en el mercado de terminales de infoentretenimiento para pacientes.

Las Regulaciones de Ciberseguridad Imponen Cargas de Cumplimiento Significativas

Las actualizaciones propuestas de la Ley de Portabilidad y Responsabilidad de Seguros Médicos para 2025 eliminan la opción "abordable" e insisten en la autenticación multifactor, el cifrado de datos en reposo y las pruebas de penetración trimestrales. El cumplimiento del primer año costará a los proveedores de EE. UU. USD 9,3 mil millones.[3]Editores de National Law Review, "Actualización Propuesta de la Norma de Seguridad de la Ley de Portabilidad y Responsabilidad de Seguros Médicos 2025," natlawreview.com Los terminales ahora deben admitir segmentación de confianza cero y firmware a prueba de manipulaciones, lo que agrega aproximadamente un 8-10% al costo de los materiales. Los hospitales de la UE enfrentan reglas paralelas de refuerzo de dispositivos bajo el Reglamento General de Protección de Datos. Los equipos de adquisiciones, por lo tanto, priorizan las hojas de ruta de seguridad alineadas con el Instituto Nacional de Estándares y Tecnología por encima de las especificaciones estéticas o de resolución de pantalla. Los proveedores que no puedan certificarse conforme a UL 2900 o IEC 62304 corren el riesgo de ser excluidos, lo que restringe la entrada al mercado de nuevos participantes de hardware en el mercado de terminales de infoentretenimiento para pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Pantalla: Las Pantallas Medianas Equilibran Funcionalidad y Eficiencia de Costos

Las pantallas medianas generaron el 46,3% de los ingresos de 2024, consolidando su papel como opción predeterminada en la mayoría de los tipos de salas. Este segmento combina la claridad de 1080p con una ergonomía de montaje en brazo fácil de usar a un precio que los directores financieros consideran sostenible, garantizando una demanda constante dentro del mercado de terminales de infoentretenimiento para pacientes. Los fabricantes de equipos originales escalan el volumen en este punto óptimo, manteniendo bajos los costos de los paneles incluso cuando se incorporan requisitos de vidrio antimicrobiano y alimentación por Ethernet.

Los paneles grandes de más de 19 pulgadas registran una CAGR del 10,2% hasta 2030, ya que las salas geriátricas y bariátricas prefieren fuentes más grandes y paneles de control de atención con vista dividida. Las pantallas pequeñas caen a un estado de nicho fuera de pediatría o salas de recuperación con espacio limitado. En paralelo, la adopción de 4K avanza gradualmente, impulsada por consultas de telestroke y radiología que necesitan alta densidad de píxeles. Los proveedores capaces de migrar fluidamente la interfaz de usuario basada en Android entre clases de tamaño defienden su participación mientras los nuevos participantes apuntan a subsegmentos especializados de pantallas grandes dentro del mercado de terminales de infoentretenimiento para pacientes.

Por Usuario Final: Los Hospitales Impulsan la Demanda Principal Mientras la Atención Domiciliaria Emerge

Los hospitales poseen el 58,1% de los envíos de unidades de 2024, lo que refleja la integración interna de sistemas de historia clínica electrónica y los presupuestos de red incorporados. Los grupos de compra consolidados de redes de prestación integrada estandarizan en dos o tres proveedores aprobados, generando contratos de renovación plurianuales que estabilizan el tamaño del mercado de terminales de infoentretenimiento para pacientes para los sitios de atención aguda. El modelo de hospital en el hogar, reembolsado en 37 estados de EE. UU., desbloquea una CAGR del 9,8% para las implementaciones de atención domiciliaria a través de reemplazos de tabletas que se envían preconfiguradas con aplicaciones de monitoreo remoto.

Los centros de atención a largo plazo y cirugía especializada completan el volumen restante con tasas de crecimiento modestas. Su adopción depende de la integración de la gestión de visitantes y los paquetes de entretenimiento para residentes. A medida que los proyectos piloto del Centro de Servicios de Medicare y Medicaid amplían los grupos relacionados con el diagnóstico para hospital en el hogar, los kits de instalación de bricolaje y las unidades respaldadas por LTE se aceleran, aflojando el dominio de la atención aguda en el mercado de terminales de infoentretenimiento para pacientes.

Por Factor de Forma: Las Tendencias de Movilidad Desafían el Dominio de la Instalación Fija

Los terminales montados en brazo de cama mantuvieron una participación del 52,5% en 2024 gracias a la gestión de cables comprobada, la facilidad de limpieza y los ángulos de visión estables. Siguen siendo indispensables en las unidades de cuidados intensivos donde la línea de visión hacia los signos vitales y las bombas no puede verse comprometida. Sin embargo, los dispositivos portátiles y las tabletas crecen a una CAGR del 9,6% a medida que el control de infecciones y los diseños de asientos flexibles impulsan a los equipos de atención hacia hardware de limpieza rápida.

Las pantallas de pared persisten en las bahías de preparación quirúrgica donde los brazos articulados pueden dificultar la rotación. Los carros móviles resurgen cuando los hospitales renuevan torres más antiguas sin cableado moderno. La política de control de infecciones que exige desinfección diaria con luz ultravioleta C favorece las tabletas móviles selladas que se acoplan de forma inalámbrica. La coexistencia de hardware fijo y móvil mantiene diversificado el mercado de terminales de infoentretenimiento para pacientes, con hojas de ruta de fabricantes de equipos originales cada vez más modulares para aprovechar el gasto en diseño de forma cruzada.

Por Funcionalidad: La Complejidad de Integración Impulsa la Consolidación de Plataformas

Las plataformas que combinan educación, registro en sistemas de historia clínica electrónica y llamadas de enfermería capturaron una participación del 40,6% en 2024. Una única superficie de interfaz de programación de aplicaciones facilita el mantenimiento de tecnologías de la información y reduce las horas de capacitación, lo que fue decisivo en muchas de las solicitudes de cotización del año. Los modelos habilitados para telesalud se expanden a una CAGR del 8,4% porque las rondas virtuales en sala ahorran tiempo de desplazamiento a los médicos y permiten la consulta especializada bajo demanda.

El equipo exclusivo de entretenimiento entra en declive a medida que los servicios de transmisión se convierten en algo esperado en lugar de novedoso. Las implementaciones de la próxima fase enfatizan los agentes de voz ambientales que transcriben conversaciones o activan controles ambientales. Los proveedores se diferencian menos en el silicio y más en la amplitud del middleware, un giro que reconfigura las apuestas competitivas en todo el mercado de terminales de infoentretenimiento para pacientes.

Análisis Geográfico

América del Norte lideró con una participación del 35,4% en 2024, aprovechando las políticas de reembolso maduras y la alta saturación de sistemas de historia clínica electrónica para justificar conjuntos de características premium en el mercado de terminales de infoentretenimiento para pacientes. Si bien las nuevas cláusulas de seguridad de la Ley de Portabilidad y Responsabilidad de Seguros Médicos aumentan el gasto en cumplimiento, las redes de prestación integrada aún impulsan ciclos de renovación para proteger los pagos de HCAHPS. La evaluación de proveedores ahora pondera las cartas de Controles de Organización de Servicios 2 y los planos de confianza cero más que el color del bisel o la potencia del altavoz.

Asia Pacífico registra la trayectoria más rápida con una CAGR del 10,8% hasta 2030. Los gobiernos de China e India están digitalizando hospitales de nivel 2 a través de programas de subsidios limitados al 5% del producto interno bruto nacional, ampliando la base direccionable. Japón y Corea del Sur, que lidian con curvas de superenvejecimiento, financian proyectos piloto de salas inteligentes que destacan la participación continua. La heterogeneidad regulatoria persiste, pero las alianzas locales de integradores de sistemas desbloquean la implementación a velocidad, sosteniendo el impulso en este segmento del mercado de terminales de infoentretenimiento para pacientes.

Europa mantiene una adopción constante a medida que el Reglamento General de Protección de Datos establece estrictas líneas base de refuerzo de dispositivos y registro de auditorías. Los sistemas de salud nórdicos se clasifican más alto en penetración en la cabecera gracias a los despliegues nacionales de registros electrónicos de pacientes, mientras que los estados miembros del sur se ponen al día a través de subvenciones de resiliencia financiadas por la Unión Europea. Las etiquetas de eficiencia energética influyen en las adquisiciones, impulsando a los proveedores a publicar datos de intensidad de carbono para plásticos y embalajes para permanecer en los registros de proveedores.

Panorama Competitivo

El mercado de terminales de infoentretenimiento para pacientes sigue siendo moderadamente fragmentado. Barco, Advantech y Siemens Healthineers aprovechan los portafolios integrados de imágenes e informática que facilitan la firma de acuerdos empresariales. El lanzamiento del HIT-507 de Advantech en febrero de 2025 añade potencia de procesamiento Intel Celeron y pantalla táctil de 10 puntos para unidades de mantenimiento de existencias por debajo de USD 2.500, atrayendo a compradores sensibles al precio. El brazo en C Ciartic Move de Siemens muestra la sinergia entre la imagen quirúrgica y las pantallas de cabecera para la educación del paciente intraoperatoria.

Los nuevos participantes avanzan a través del software y la nube. La adquisición de Xealth por parte de Samsung en julio de 2025 ofrece distribución de aplicaciones propietarias, dando a los médicos un ecosistema controlado en hardware Galaxy de grado de consumo que puede desplazar los montajes en brazo heredados. La adquisición de care.ai por parte de Stryker incorpora inteligencia artificial de asistente virtual en camas y camillas existentes, subrayando un cambio de las guerras de resolución de pantalla a la profundidad algorítmica.

Las asociaciones definen las estrategias de defensa. AvaSure, Oracle y NVIDIA construyeron un asistente de inteligencia artificial que aprovecha los modelos de lenguaje de gran escala hospitalarios para clasificar las solicitudes de los pacientes y traducir los idiomas más utilizados en el dispositivo, reduciendo la frecuencia de llamadas de enfermería. La alianza de GE HealthCare con Amazon Web Services incorpora copilotos de inteligencia artificial generativa en los paneles de telemetría, y el pedido de 1.500 camas inteligentes de Prisma Health alinea los datos de reposicionamiento de Hercules con las interfaces de cabecera para la prevención de caídas. Tales integraciones aseguran flujos de ingresos plurianuales y elevan los costos de cambio dentro del mercado de terminales de infoentretenimiento para pacientes.

Líderes de la Industria de Terminales de Infoentretenimiento para Pacientes

Barco NV

PDi Communication Systems Inc.

Advantech Co. Ltd.

BEWATEC Kommunikationstechnik GmbH

Siemens Healthineers (HiMed)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Samsung adquirió Xealth para acelerar las capacidades de atención conectada, ampliando las ofertas de participación centradas en software.

- Mayo de 2025: Emory Healthcare abrió el primer hospital de EE. UU. gestionado íntegramente con dispositivos Apple integrados con Epic, demostrando la viabilidad del hardware de grado de consumo en entornos regulados.

- Abril de 2025: Transcarent se fusionó con Accolade por USD 621 millones, formando una plataforma de 20 millones de miembros que extiende la participación del paciente más allá de las paredes del hospital.

- Marzo de 2025: AvaSure, Oracle y NVIDIA lanzaron un asistente virtual impulsado por inteligencia artificial para habitaciones de pacientes hospitalizados.

Alcance del Informe Global del Mercado de Terminales de Infoentretenimiento para Pacientes

| Pequeña (<13") |

| Mediana (13"-19") |

| Grande (>19") |

| Hospitales |

| Centros de Atención a Largo Plazo |

| Clínicas Especializadas y Centros de Cirugía Ambulatoria |

| Atención Domiciliaria / Monitoreo Remoto de Pacientes |

| Terminales Montados en Brazo de Cama |

| Terminales Montados en Pared |

| Terminales en Carro Móvil |

| Terminales Portátiles / Tabletas |

| Solo Entretenimiento |

| Integrado (Educación + Acceso a Historia Clínica Electrónica) |

| Habilitado para Telesalud |

| Multimodal (Integración de Habitación y Llamada de Enfermería) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tamaño de Pantalla | Pequeña (<13") | |

| Mediana (13"-19") | ||

| Grande (>19") | ||

| Por Usuario Final | Hospitales | |

| Centros de Atención a Largo Plazo | ||

| Clínicas Especializadas y Centros de Cirugía Ambulatoria | ||

| Atención Domiciliaria / Monitoreo Remoto de Pacientes | ||

| Por Factor de Forma | Terminales Montados en Brazo de Cama | |

| Terminales Montados en Pared | ||

| Terminales en Carro Móvil | ||

| Terminales Portátiles / Tabletas | ||

| Por Funcionalidad | Solo Entretenimiento | |

| Integrado (Educación + Acceso a Historia Clínica Electrónica) | ||

| Habilitado para Telesalud | ||

| Multimodal (Integración de Habitación y Llamada de Enfermería) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de terminales de infoentretenimiento para pacientes en 2025?

El tamaño del mercado de terminales de infoentretenimiento para pacientes se sitúa en USD 0,74 mil millones en 2025 y se proyecta que alcance USD 1,19 mil millones en 2030 a una CAGR del 9,8%.

¿Qué segmento lidera por tamaño de pantalla?

Las pantallas medianas de entre 13 y 19 pulgadas representaron el 46,3% de los ingresos de 2024 debido a la ergonomía equilibrada y el costo.

¿Qué región crece más rápido hasta 2030?

Asia Pacífico registra la expansión más rápida con una CAGR del 10,8%, impulsada por los programas gubernamentales de hospitales inteligentes y la demografía del envejecimiento.

¿Qué factor de forma está ganando participación?

Los dispositivos portátiles y las tabletas de cabecera avanzan a una CAGR del 9,6% a medida que aumentan las prioridades de control de infecciones y movilidad.

¿Por qué los hospitales invierten a pesar de las presiones de capital?

El reembolso vinculado a HCAHPS y las hojas de ruta de hospitales inteligentes convierten al terminal de infoentretenimiento para pacientes en una palanca directa para las puntuaciones de experiencia del paciente y las ganancias de eficiencia de la fuerza laboral.

Última actualización de la página el: