Tamaño y Cuota del Mercado de CRM de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

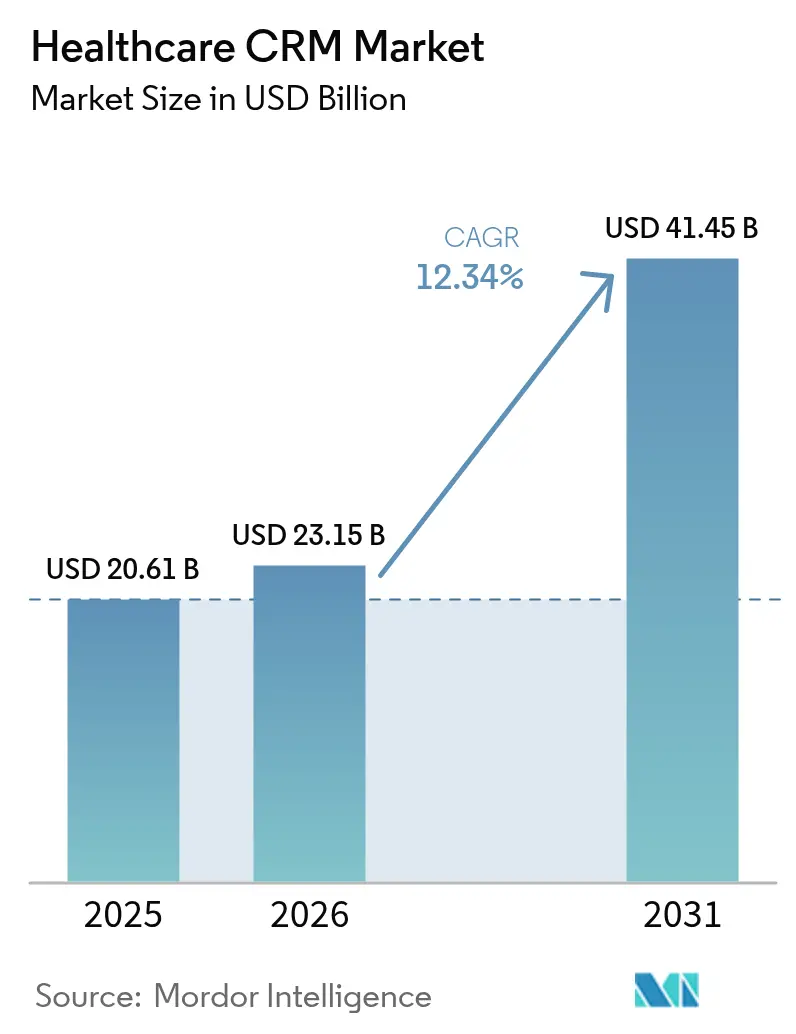

| Tamaño del Mercado (2026) | 23.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRM de Salud por Mordor Intelligence

Se espera que el tamaño del mercado de CRM de salud crezca de 20,61 mil millones de USD en 2025 a 23,15 mil millones de USD en 2026 y se prevé que alcance los 41,45 mil millones de USD en 2031 a una CAGR del 12,34% durante el período 2026-2031. El crecimiento refleja el rápido impulso del sector sanitario hacia modelos de atención centrados en el paciente, una adopción más amplia de plataformas en la nube y las continuas inversiones en transformación digital. Las grandes redes de proveedores están implementando herramientas avanzadas de participación del paciente para mejorar la coordinación de la atención y gestionar las crecientes expectativas de los consumidores en materia de comunicación en tiempo real. Los proveedores están incorporando inteligencia artificial en flujos de trabajo que vinculan la telesalud, el ciclo de ingresos y los programas de salud poblacional, creando visiones unificadas del recorrido del paciente y abriendo nuevas fuentes de ingresos. La creciente competencia y el aumento de las alianzas estratégicas están ayudando a los compradores a reducir el costo total de propiedad y a acelerar el lanzamiento de funcionalidades en diversos entornos de atención.

Principales Conclusiones del Informe

- Por componente, el software lideró con una cuota de ingresos del 65,12% en 2025; los servicios muestran la expansión más rápida con una CAGR del 13,25% hasta 2031.

- Por modelo de implementación, el segmento web/nube controló el 77,65% del tamaño del mercado de CRM de salud en 2025 y también se proyecta como el segmento de mayor crecimiento, con una CAGR del 12,46% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 69,95% de la cuota del mercado de CRM de salud en 2025; las pequeñas y medianas empresas están creciendo más rápido con una CAGR del 12,97% durante el horizonte de previsión.

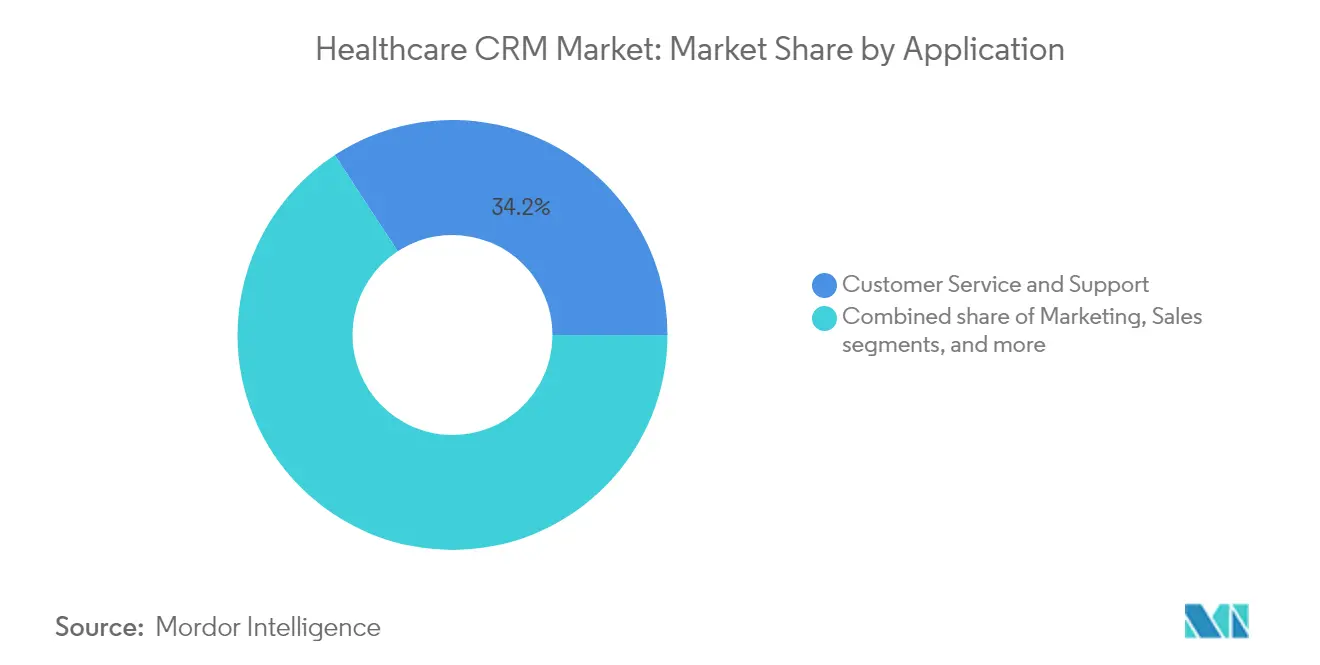

- Por aplicación, el servicio y soporte al cliente representó el 34,22% del tamaño del mercado de CRM de salud en 2025; la gestión de información del paciente está creciendo a una CAGR del 13,36%.

- Por usuario final, los hospitales capturaron el 56,02% de la cuota de ingresos en 2025; se prevé que los centros de cirugía ambulatoria y las clínicas se expandan a una CAGR del 12,62% hasta 2031.

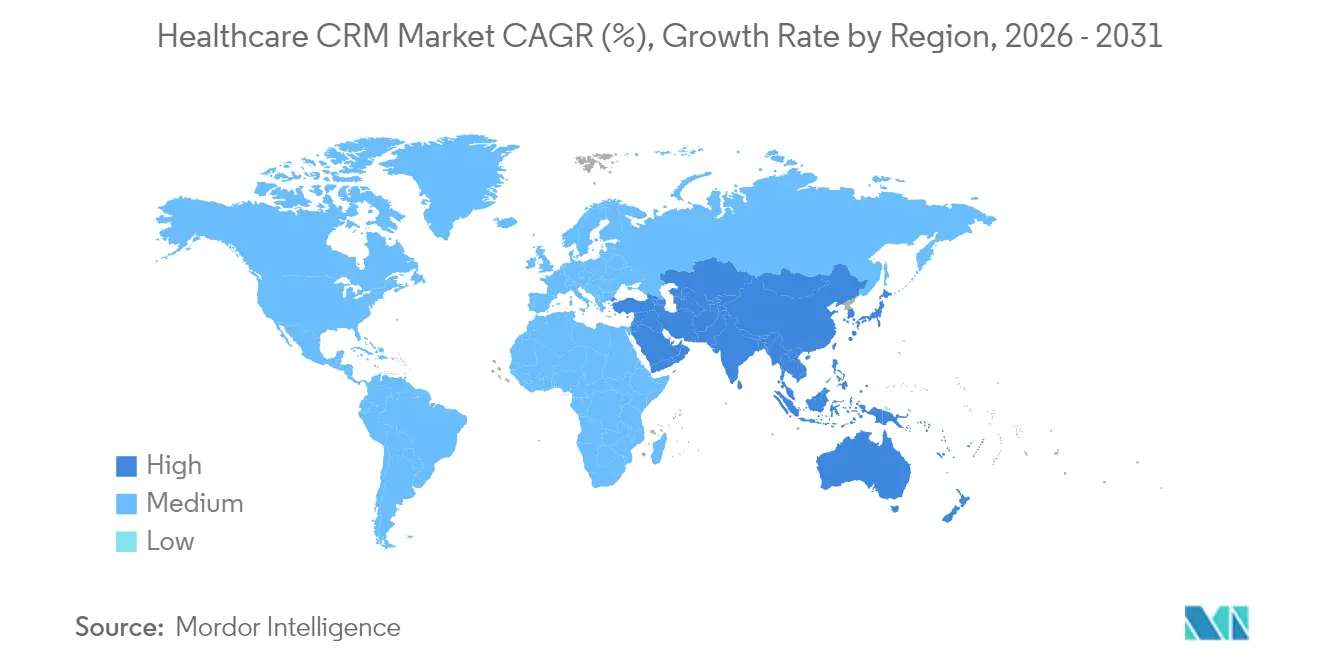

- Por geografía, América del Norte mantuvo el 51,78% de la cuota del mercado de CRM de salud en 2025, mientras que Asia-Pacífico está preparada para crecer más rápidamente con una CAGR del 13,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de CRM de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Cambio hacia la Atención Basada en el Valor que Requiere Plataformas de Participación del Paciente | +3.2% | América del Norte y Europa, con adopción emergente en APAC | Mediano plazo (2-4 años) |

| Adopción Rápida de la Comunicación Omnicanal con el Paciente en el Sector Sanitario | +2.8% | Global, con mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Interoperabilidad que Elevan la Demanda de Integración de Datos | +2.1% | América del Norte, Europa, con expansión gradual hacia APAC | Mediano plazo (2-4 años) |

| Expansión de la Telesalud que Impulsa la Integración de CRM con la Atención Virtual | +2.5% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge del Consumerismo en Salud y los Recorridos de Atención Personalizados para el Paciente | +1.9% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Consolidación Hospitalaria que Cataliza la Implementación de CRM a Nivel Empresarial | +1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Atención Basada en el Valor que Requiere Plataformas de Participación del Paciente

Los sistemas de salud que avanzan hacia modelos de reembolso basados en el valor necesitan herramientas sólidas que supervisen los resultados y permitan una atención proactiva. Las organizaciones involucradas en contratos basados en el valor tienen un 36% más de probabilidades de invertir en software avanzado de participación del paciente que vincula datos clínicos, financieros y conductuales en un único registro. Los Centros de Servicios de Medicare y Medicaid aumentaron las tasas de pago de atención domiciliaria en un 2,7% para 2025, aunque los ajustes redujeron el incremento neto al 0,5%.[1]Centros de Servicios de Medicare y Medicaid, "Hoja de Datos del Reglamento Final del Sistema de Pago Prospectivo de Atención Domiciliaria para el Año Calendario 2025," Centros de Servicios de Medicare y Medicaid, cms.gov Por lo tanto, los proveedores están intensificando sus esfuerzos para hacer seguimiento de las métricas de calidad y minimizar las penalizaciones. Las plataformas del mercado de CRM de salud integradas automatizan la comunicación, apoyan el cierre de brechas en la atención y simplifican los análisis de salud poblacional en múltiples entornos asistenciales, lo que las convierte en habilitadores críticos del éxito basado en el valor.

Adopción Rápida de la Comunicación Omnicanal con el Paciente en el Sector Sanitario

La tendencia omnicanal está impulsando niveles récord de inversión en plataformas. Las encuestas muestran que el 92% de los pacientes prefieren formularios de registro digital y el 91% espera respuestas rápidas a través de portales, mensajes de texto o correo electrónico. Los proveedores que utilizan flujos de trabajo coordinados de SMS, portal y voz reportan incrementos en la adherencia a citas de hasta el 35% y aumentos en la satisfacción del 28%. Estas ganancias se traducen directamente en retención de ingresos al reducir las ausencias y fomentar la fidelidad. A medida que las expectativas de los consumidores continúan alineándose con las experiencias del estilo minorista, el mercado de CRM de salud avanza rápidamente hacia chatbots impulsados por inteligencia artificial y análisis de sentimientos que perfeccionan las estrategias de participación en tiempo real.

Mandatos Gubernamentales de Interoperabilidad que Elevan la Demanda de Integración de Datos

Legislaciones como la Ley de Curas del Siglo XXI en los Estados Unidos y el Espacio Europeo de Datos de Salud en la Unión Europea exigen el intercambio estandarizado de datos, obligando a las organizaciones de atención médica a modernizar sus interfaces heredadas. Se proyecta que el sector mundial de soluciones de interoperabilidad crezca de 4,53 mil millones de USD en 2024 a 7,75 mil millones de USD en 2029, lo que refleja una CAGR del 11,31%. Los proveedores del mercado de CRM de salud con API de FHIR prediseñadas y compatibilidad con los principales sistemas de registros electrónicos de salud están creciendo más rápidamente porque reducen el riesgo de cumplimiento y acortan los plazos de los proyectos. La preparación para la interoperabilidad se está convirtiendo en un criterio de adquisición prioritario, particularmente dentro de las redes de suministro integradas que gestionan múltiples instalaciones agudas y ambulatorias.

Expansión de la Telesalud que Impulsa la Integración de CRM con la Atención Virtual

Los volúmenes de atención virtual se mantienen elevados en comparación con los niveles previos a la pandemia, lo que desplaza la atención de los proveedores hacia plataformas unificadas que integran datos de telesalud junto con las consultas presenciales. Teladoc Health sumó 4,2 millones de miembros estadounidenses a su servicio de Atención Integrada en 2024 y aumentó la inscripción en programas de atención de enfermedades crónicas en un 4%.[2]Teladoc Health, "Informe Anual 2024," q4cdn.com Los proveedores están incorporando flujos de trabajo de programación, monitoreo remoto y pago dentro de las interfaces del mercado de CRM de salud, brindando a los clínicos visibilidad longitudinal sobre los determinantes clínicos y sociales de la salud. Las herramientas de participación continua mejoran la adherencia en poblaciones con enfermedades crónicas y ayudan a las organizaciones a calificar para bonificaciones de ahorro compartido bajo contratos basados en el valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo del Impacto |

|---|---|---|---|

| Silos de Datos Persistentes por la Fragmentación de los Sistemas de TI Heredados | -1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Protección de Datos que Prolongan los Ciclos de Adquisición | -1.2% | Europa (GDPR), América del Norte (HIPAA), con impacto creciente en APAC | Mediano plazo (2-4 años) |

| Escasez Global de Talento en TI de Salud que Limita la Capacidad de Implementación | -1.1% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Resistencia de los Clínicos a los Cambios en los Flujos de Trabajo y la Adopción Tecnológica | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Silos de Datos Persistentes por la Fragmentación de los Sistemas de TI Heredados

Muchos sistemas de salud continúan manteniendo decenas de aplicaciones especializadas que no pueden intercambiar información fácilmente, bloqueando los esfuerzos para crear registros unificados de pacientes. Los datos deficientes le cuestan al sector un estimado de 300 mil millones de USD cada año y complican la implementación de análisis. Las implementaciones requieren habitualmente proyectos de mapeo y transformación de datos que consumen mucha mano de obra, lo que infla los presupuestos y extiende los plazos. Los proveedores con aceleradores internos o alianzas para la integración empresarial están ganando terreno, aunque el riesgo de sobrecostos sigue siendo un elemento disuasorio para las organizaciones más pequeñas que evalúan proyectos del mercado de CRM de salud.

Regulaciones Estrictas de Protección de Datos que Prolongan los Ciclos de Adquisición

Los reguladores continúan endureciendo las normas en torno a la información de salud personal, alargando los ciclos de diligencia debida para los nuevos contratos. El GDPR de Europa impone sanciones estrictas por uso indebido, y la aplicación de la HIPAA en los Estados Unidos no muestra señales de moderarse. Las evaluaciones de impacto en la privacidad, los acuerdos de socios comerciales y las pruebas de penetración de terceros son ahora requisitos previos estándar para la aprobación de adquisiciones. El escrutinio adicional puede retrasar las fechas de entrada en funcionamiento varios trimestres, especialmente para las implementaciones en la nube transfronterizas. Los proveedores con cifrado predeterminado sólido, informes listos para auditoría y opciones de alojamiento específicas por región están mejor posicionados para superar estos obstáculos y asegurar un crecimiento a largo plazo en el mercado de CRM de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Valor Incremental

El panorama de componentes muestra que el software representa el 65,12% de los ingresos en 2025, aunque los servicios se están expandiendo más rápidamente con una CAGR del 13,25%. Las migraciones a la nube, las integraciones de registros electrónicos de salud y los programas de gestión del cambio exigen conocimientos especializados que los equipos internos de TI a menudo no poseen. Los sistemas de salud comúnmente agrupan contratos de consultoría, implementación y soporte gestionado en acuerdos plurianuales para garantizar el rendimiento y la adopción por parte de los usuarios. A medida que los módulos de inteligencia artificial se vuelven habituales, la configuración avanzada y el ajuste continuo de algoritmos elevan aún más el gasto en servicios. El mercado de CRM de salud se beneficia cuando los socios de implementación aceleran el tiempo de obtención de valor al armonizar los flujos de trabajo entre los departamentos clínicos, financieros y de experiencia del consumidor.

En paralelo, los proveedores de plataformas están presentando conjuntos de herramientas de código reducido, pero la mayoría de los proveedores aún prefieren la asistencia externa para la corrección de la calidad de los datos y el mapeo regulatorio. La evidencia temprana indica que las implementaciones con apoyo de servicios logran puntuaciones de satisfacción del usuario entre un 20 y un 30% más altas en comparación con las implementaciones autogestionadas. Estos resultados positivos refuerzan la narrativa de crecimiento de los servicios y animan a los compradores por primera vez a seleccionar compromisos agrupados. A medida que más hospitales de nivel medio y redes ambulatorias se suman al grupo de compradores, el ecosistema de servicios de la industria de CRM de salud está preparado para ampliarse, creando nuevos nichos para integradores de sistemas especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Nube Primero Sigue Siendo la Norma

El segmento web/nube mantuvo una cuota del 77,65% en 2025 y continúa creciendo a una CAGR del 12,46%. Los precios de suscripción reducen el gasto de capital inicial, mientras que el acceso remoto soporta modelos de fuerza laboral híbrida. Los proveedores se inclinan por configuraciones de inquilino único o segregadas regionalmente que cumplen con las normas de soberanía de datos. Las implementaciones locales heredadas persisten en los centros médicos académicos que co-ubican datos de investigación y requieren una latencia ultrabaja. Sin embargo, el costo de los ciclos de renovación de hardware impulsa a muchos hacia el alojamiento gestionado.

El almacenamiento elástico y las funciones integradas de recuperación ante desastres han reducido las preocupaciones de seguridad. La mayoría de los proveedores ahora obtienen certificaciones HITRUST, ISO 27001 y SOC2, eliminando barreras de adquisición significativas. El cambio también se alinea con los objetivos de sostenibilidad, ya que el alojamiento consolidado a menudo mejora la eficiencia energética. Dados estos factores, se espera que el mercado de CRM de salud mantenga una orientación decisiva hacia la nube durante toda la década.

Por Tamaño de Organización: Las PYMES Reducen la Brecha Digital

Las grandes empresas retuvieron una cuota del 69,95% en 2025, pero se anticipa que las PYMES crecerán a una CAGR más sólida del 12,97% y continuarán reduciendo la brecha. Las prácticas más pequeñas están adoptando paquetes escalables que combinan recordatorios de citas, gestión de reputación y paneles básicos de salud poblacional. Las plantillas de inicio rápido y las licencias de pago por uso minimizan el riesgo, mientras que las interfaces intuitivas limitan la carga de formación. Los estudios muestran que las PYMES que migran a plataformas del mercado de CRM de salud obtienen ganancias en retención del 25 al 40% y ahorros en costos operativos de hasta el 35% mediante la automatización de flujos de trabajo.

Los programas de financiamiento de los proveedores de tecnología y las iniciativas de subvenciones regionales alivian aún más la presión de capital. A medida que el consumerismo intensifica la competencia, las clínicas independientes ven el CRM como una palanca esencial para igualar la personalización ofrecida por los grandes sistemas de salud. Las integraciones con complementos de punto de venta y telesalud probablemente extenderán el impulso de adopción en el segmento de prácticas pequeñas.

Por Aplicación: La Gestión de Información del Paciente Gana Impulso

El servicio y soporte al cliente mantuvo la mayor porción de ingresos con el 34,22% en 2025, aunque las aplicaciones de gestión de información del paciente están escalando a una CAGR del 13,36%. Los proveedores buscan perfiles completos y accionables que combinen datos de registros electrónicos de salud, feeds de dispositivos portátiles e indicadores de determinantes sociales. Los registros unificados permiten una comunicación dirigida, la estratificación del riesgo clínico y el diseño de rutas de atención personalizadas. Una capa madura de información del paciente también sustenta el cumplimiento de los mandatos de interoperabilidad, reforzando la demanda.

Los análisis avanzados utilizan la misma base de datos para predecir la probabilidad de readmisiones, optimizar la dotación de personal y orientar las campañas de atención preventiva. Los subsegmentos de marketing y gestión de referencias también se están expandiendo a medida que aumentan las presiones competitivas, fortaleciendo la propuesta de valor general del mercado de CRM de salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Entornos Ambulatorios Crecen Rápidamente

Los hospitales representaron el 56,02% de los ingresos en 2025 debido a sus flujos de trabajo complejos y mayores presupuestos de TI, aunque los centros de cirugía ambulatoria y las clínicas se están acelerando a una CAGR del 12,62%. Los entornos ambulatorios favorecen el registro simplificado, el consentimiento digital y el seguimiento automatizado porque los volúmenes de procedimientos pueden superar los 20 casos por sala al día. Los paneles integrados de CRM mejoran el rendimiento y capturan las visitas posteriores al mantener una participación continua después del alta. Los centros de diagnóstico y las agencias de atención domiciliaria siguen una lógica similar, adoptando módulos que centralizan la programación, los recordatorios y las notificaciones de resultados. A medida que los pagadores impulsan más procedimientos electivos hacia ubicaciones ambulatorias, la diversificación de los usuarios finales se intensificará en el mercado de CRM de salud.

Análisis Geográfico

América del Norte mantuvo el 51,78% de los ingresos globales en 2025, anclada por la madura penetración de los registros electrónicos de salud, los avanzados modelos de reembolso y un denso ecosistema de proveedores. La CAGR del 11,98% de la región hasta 2031 es sólida aunque modesta en comparación con los mercados emergentes. Los sistemas de salud se concentran en proyectos de optimización que mejoran las métricas de experiencia del paciente y desbloquean valor incremental del gasto previo en TI. Los incentivos federales para la interoperabilidad, junto con la continua paridad de reembolso de la telesalud dentro de Medicare, mantienen una demanda elevada en las redes de suministro integradas e híbridos pagador-proveedor.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 13,62%, impulsada por grandes bases de población, rápida digitalización y programas nacionales progresivos de salud electrónica. China e India están canalizando presupuesto hacia centros regionales en la nube, telemedicina rural y participación centrada en dispositivos móviles. El Presupuesto de la Unión de India de 2025 subrayó los planes para extender la cobertura de salud digital e incentivar la expansión de la banda ancha en distritos remotos. Estas políticas acortan los plazos de implementación de soluciones nativas de la nube, impulsando directamente el mercado de CRM de salud.

Europa contribuye con una cuota considerable y crece a una CAGR del 12,33%. El Espacio Europeo de Datos de Salud, combinado con las salvaguardas de privacidad del GDPR, impulsa a las organizaciones hacia plataformas con cifrado tolerante a fallos y registros de auditoría. Los fideicomisos del Reino Unido y las clínicas universitarias alemanas están pilotando una segmentación impulsada por inteligencia artificial que adapta la comunicación a perfiles lingüísticos y socioeconómicos. Los sistemas del sur y del este de Europa siguen el camino, a menudo con el apoyo de fondos estructurales de la Unión Europea que cofinancian la infraestructura digital. Oriente Medio y África y América del Sur se expanden al 13,41% y al 12,88%, respectivamente, respaldados por la inversión del sector privado, la creciente afluencia de turismo médico y la demanda de experiencias digitales de nivel de consumidor.

Panorama regulatorio

Las implementaciones de CRM en el sector sanitario operan bajo obligaciones cada vez más estrictas en materia de privacidad, seguridad e interoperabilidad que afectan al diseño de productos y a las decisiones de adquisición. En Estados Unidos, los requisitos de la HIPAA, aplicados por la Oficina de Derechos Civiles (OCR) del HHS, continúan configurando la diligencia debida de los proveedores, incluida la orientación de que el uso de tecnologías de seguimiento en línea (por ejemplo, píxeles y etiquetas de análisis) puede constituir una divulgación de PHI cuando se integran en flujos de trabajo de compromiso con pacientes y CRM. Esta postura impulsa una gestión más estricta del consentimiento y la autorización. CMS también ha avanzado en la simplificación administrativa al finalizar CMS-0053-F para los adjuntos de reclamaciones de atención médica, adoptando HL7 C-CDA como estándar y fijando una fecha de entrada en vigor del 26 de mayo de 2026 con un período de implementación de 24 meses, lo que eleva el nivel exigido para el intercambio de datos clínicos y financieros basado en estándares entre los procesos de CRM, ciclo de ingresos y pagadores.

En Europa, el RGPD sigue prolongando las revisiones de adquisición y de la nube transfronteriza, mientras que la Ley de IA de la UE (Reglamento (UE) 2024/1689) añade una carga de cumplimiento adicional para las plataformas CRM que integran IA, en particular para los casos de uso de mayor riesgo que requieren una gobernanza de datos y documentación técnica más sólidas. Con la Ley de IA aplicable desde el 2 de agosto de 2026 (con disposiciones transitorias para determinados sistemas), los proveedores que atienden a prestadores y pagadores europeos necesitan cada vez más controles auditables en torno al comportamiento del modelo, la procedencia de los datos y la supervisión, junto con los requisitos básicos de privacidad y seguridad.

Panorama Competitivo

El mercado de CRM de salud muestra una concentración moderada. Salesforce, Microsoft Dynamics y Oracle aportan plataformas interindustriales con sólidos ecosistemas, mientras que Epic, Veeva Systems y hc1.com ofrecen módulos diseñados específicamente para flujos de trabajo clínicos. El enfoque estratégico de Salesforce en Einstein AI y sus actualizaciones de Health Cloud intensifican la rivalidad con Epic, cuya solución Cheers está ganando terreno entre los grandes sistemas de salud de los Estados Unidos. Microsoft colabora con Epic a través de integraciones de Microsoft Teams que simplifican las consultas virtuales.

Las alianzas estratégicas se multiplican a medida que los proveedores agrupan complementos de telesalud, análisis y ciberseguridad. Talkdesk integró su suite de centro de contacto con Epic Cheers en febrero de 2025, mejorando el enrutamiento en tiempo real y el seguimiento por SMS. El Panel de Control Sanitario de Rubrik, lanzado en diciembre de 2024, protege los entornos de Epic con copias de seguridad inmutables e informes de cumplimiento centralizados en rubrik.com. Estos movimientos reflejan un cambio hacia un juego de ecosistema, donde la resiliencia cibernética y los flujos de trabajo de comunicación se convierten en diferenciadores críticos.

Las fusiones y adquisiciones apuntan a brechas de capacidad y expansión regional. Innovaccer adquirió Cured en enero de 2024 para ampliar la funcionalidad de automatización del marketing, y Syllable adquirió Actium Health en marzo de 2024 para reforzar la inteligencia artificial conversacional y la automatización de procesos. El interés del capital privado sigue siendo alto, con múltiplos de transacción respaldados por sólidos modelos de ingresos recurrentes. Se espera que el campo competitivo siga siendo dinámico a medida que los pagadores, las empresas de ciencias de la vida y las startups de salud del consumidor entren en espacios adyacentes, impulsando la innovación continua en el mercado de CRM de salud.

Líderes de la Industria de CRM de Salud

IBM Corp

Microsoft Corp

Oracle

Salesforce Inc

SAP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una oportunidad más clara para los flujos de trabajo de CRM agénticos y basados en automatización que reducen el esfuerzo manual en programación de citas, clasificación de derivaciones, apoyo a la documentación y operaciones de servicio, sin dejar de cumplir con las restricciones de interoperabilidad y privacidad. En marzo de 2026, Salesforce presentó los agentes Agentforce Health, orientados a armonizar la información médica y a trabajar con estándares de datos sanitarios como FHIR. Este movimiento respalda la demanda de arquitecturas de CRM capaces de operar con intercambio de datos estandarizado y bidireccional en lugar de registros de compromiso independientes, dejando espacio para que proveedores e integradores comercialicen conectores listos para FHIR, compromiso consciente del consentimiento y controles operativos que superen las revisiones de seguridad de los proveedores.

La consolidación de plataformas y los servicios de migración también representan un centro de demanda práctico, ya que los compradores estandarizan sus pilas tecnológicas centradas en la nube y actualizan las bases de seguridad. En marzo de 2026, Veeva informó que más de 125 clientes en todo el mundo estaban activos en Vault CRM, lo que indica programas de migración activos que requieren conversión de datos, validación y gestión del cambio a gran escala. Veeva también exigió la autenticación multifactor para todas las organizaciones de producción en junio de 2026, lo que eleva la preparación en materia de identidad y acceso como criterio de selección e implementación, y respalda una demanda adicional de servicios de implementación, soporte gestionado y herramientas de gobernanza utilizadas para mantener el cumplimiento mientras se amplía el compromiso omnicanal en hospitales, redes ambulatorias y puntos de contacto con pagadores.

Desarrollos recientes del sector

- Abril de 2026: Oracle Health anunció que había obtenido el estatus de CMS Aligned Network, respaldando el intercambio de datos basado en estándares entre pacientes y proveedores. Este hito refuerza la interoperabilidad como requisito de adquisición y posiciona a Oracle Health para competir por flujos de trabajo de compromiso y coordinación adyacentes al CRM que dependen de vías de intercambio conformes.

- Diciembre de 2025: Novartis eligió Salesforce Agentforce Life Sciences para unificar el compromiso entre las partes interesadas de ventas, marketing y área médica a nivel mundial. Esta adjudicación fortalece la presencia de Salesforce en el compromiso regulado de la atención sanitaria y las ciencias de la vida, y amplía el efecto de arrastre del ecosistema para los socios que respaldan los programas de transformación de CRM en la nube.

- Abril de 2024: IQVIA y Salesforce ampliaron su asociación global para acelerar el desarrollo de Salesforce Life Sciences Cloud. Al combinar las capacidades de la plataforma Salesforce con la experiencia en el dominio de IQVIA, la colaboración añade impulso a los módulos de CRM específicos del sector y a las integraciones empaquetadas diseñadas para un compromiso conforme con el cliente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de CRM en el sector sanitario como el software y los servicios relacionados que ayudan a los proveedores y pagadores de atención sanitaria a gestionar las interacciones con pacientes o afiliados a través de flujos de trabajo de marketing, acceso, servicio y retención, incluidas las funciones de captura de datos y compromiso tanto en implementaciones en la nube como locales.

Exclusiones del alcance: No contabilizamos las herramientas de automatización de la fuerza de ventas farmacéutica pura, ni incluimos productos de CRM genéricos que no estén configurados para los flujos de trabajo y requisitos de cumplimiento del sector sanitario (por ejemplo, el manejo de datos de pacientes/afiliados conforme a la HIPAA).

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Modelo de Implementación

- Local

- Web/Nube

- Por Tamaño de Organización

- Grandes Empresas

- PYMES

- Por Aplicación

- Servicio y Soporte al Cliente

- Marketing

- Ventas

- Gestión de Información del Paciente

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria y Clínicas

- Centros de Diagnóstico

- Otros Usuarios Finales

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Nuestro trabajo documental comienza por delimitar el conjunto de demanda direccionable y el entorno operativo de los casos de uso de CRM en el sector sanitario. Nos basamos en fuentes públicas y oficiales como la Oficina del Coordinador Nacional de TI de Salud de EE. UU. (ONC) para el contexto de adopción de TI sanitaria, los Centros de Servicios de Medicare y Medicaid de EE. UU. (CMS) para las señales de programas de pagadores y proveedores, y la OCDE y el Banco Mundial para los indicadores de gasto sanitario y capacidad del sistema. Para el contexto de privacidad y cumplimiento que condiciona los patrones de implementación y gasto, también hicimos referencia a reguladores como la Oficina de Derechos Civiles del HHS de EE. UU. para la aplicación de la HIPAA, comparándola con las orientaciones disponibles públicamente cuando estaban accesibles.

Para conectar la demanda con los ingresos, revisamos la documentación de productos, indicios de precios de materiales públicos, y patrones de implementación y soporte descritos en presentaciones a inversores y documentos corporativos. También utilizamos suscripciones de pago centradas en datos financieros y noticias de empresas, además de bases de datos de patentes cuando resultaba pertinente, para hacer seguimiento de la actividad inorgánica, los anuncios de contratos y los cambios de capacidades que pueden alterar los supuestos de la categoría con el tiempo. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Se utilizaron conversaciones primarias para confirmar qué suelen cubrir los presupuestos de CRM en el sector sanitario, cómo separan los compradores el CRM de las plataformas adyacentes (portales de historia clínica electrónica, herramientas de centro de contacto y automatización de marketing), y cómo las decisiones de implementación influyen en los precios y el alcance de los servicios. Hablamos con una combinación de partes interesadas de proveedores y pagadores, además de especialistas en implementación y canal en las principales regiones, de modo que los supuestos sobre el ritmo de adopción, los ciclos de renovación y las tasas de adjunción de servicios pudieran verificarse y, en caso necesario, ajustarse.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos de nivel C: 14% | APAC: 40% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 42% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 44% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora mediante un enfoque descendente y ascendente, en el que primero se utilizan las señales de gasto en TI sanitaria y adopción digital para reconstruir el conjunto potencial de demanda de CRM por región, y luego los totales se contrastan con aproximaciones de ingresos y precios fundamentadas. El desarrollo descendente considera cuántos proveedores y pagadores están invirtiendo activamente en sistemas de compromiso con pacientes o afiliados, y luego aplica un calendario realista de adopción y sustitución obtenido de las entrevistas.

Para la validación, se aplica un cálculo ascendente selectivo utilizando bandas de precios muestreadas y variables sustitutas de volumen, como los rangos típicos de suscripción según el modelo de implementación, las tasas de adjunción de implementación y soporte, y los patrones esperados de duración de contratos. Algunos aportes prácticos que dieron forma al modelo incluyen: los cambios en la combinación entre nube y local, la preparación en materia de cumplimiento y privacidad que afecta a la velocidad de implementación, la intensidad del compromiso con el paciente (puntos de contacto digitales y flujos de trabajo de programación y servicio), la actividad de modernización del servicio a afiliados por parte de los pagadores, y la proporción de presupuestos asignados a servicios en las implementaciones de fase inicial. Cuando los indicadores ascendentes no cubren bien a los compradores más pequeños, las brechas se manejan utilizando supuestos de penetración conservadores vinculados a bandas de tamaño de organización, y luego se vuelven a verificar con la retroalimentación del canal.

Para la previsión, utilizamos análisis de escenarios respaldado por líneas de tendencia a corto plazo sobre adopción y prioridades presupuestarias, ya que este mercado responde a cambios de políticas, incidentes de seguridad y ciclos financieros de los proveedores. La trayectoria de crecimiento final se ancla al consenso de expertos sobre los ciclos de actualización y el avance constante hacia pilas de compromiso unificadas, y luego se somete a pruebas de estrés frente a escenarios de adopción más lenta y más rápida.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones que contrastan el modelo con señales independientes, como la dirección del gasto en TI sanitaria, los cambios de combinación reportados por los proveedores y la actividad de adquisición observada en anuncios públicos. Las variaciones se revisan paso a paso, y los valores atípicos se rastrean hasta la interpretación del alcance, el momento de la divisa o un insumo que se movió más rápido de lo esperado. Cuando una brecha no puede explicarse de forma clara, los analistas vuelven a contactar a entrevistados seleccionados para confirmar si el supuesto sigue siendo realista.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión interna para que la lógica, los cálculos y los límites del mercado sean coherentes entre sí. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes cambios de política, adquisiciones de gran envergadura o shocks de demanda. Justo antes de la entrega, hacemos una revisión final para garantizar que se refleje la información pública más reciente disponible.

El tamaño del mercado de CRM en el sector sanitario según Mordor Intelligence, comparado con otras estimaciones publicadas

Las cifras publicadas para el CRM en el sector sanitario pueden parecer muy dispares, incluso cuando la etiqueta del tema es la misma, porque el límite de lo que se considera CRM no es coherente. Las diferencias suelen provenir de qué se incluye (servicios, herramientas de centro de contacto, suites de marketing), cómo se anualizan las suscripciones en la nube, y qué años se toman como punto de partida para el crecimiento.

Los anuncios de contratos, las señales de modernización digital de proveedores y pagadores, y las divulgaciones de la combinación de ingresos de los proveedores son las comprobaciones que mantienen a Mordor Intelligence alineada con el gasto en CRM del sector sanitario (software de CRM orientado a proveedores y pagadores, más servicios relacionados), lo que reduce el doble conteo con las suites adyacentes de compromiso con el paciente que algunas estimaciones incluyen bajo la misma etiqueta.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,15 mil millones de USD (2026) | |

| Revista Sectorial A | 20,78 mil millones de USD (2025) | Utiliza un año base diferente y se distribuye comúnmente como una cifra destacada de estilo periodístico, con visibilidad limitada sobre si los servicios de implementación, soporte y configuración específica del sector sanitario se incluyen de manera coherente en todas las regiones. |

| Editorial Sectorial B | 20,32 mil millones de USD (2025) | A menudo refleja un paquete de herramientas más amplio en torno al CRM, en el que los productos de compromiso con el paciente y de flujo de trabajo de marketing pueden contabilizarse conjuntamente, y la progresión de precios puede modelarse con supuestos de aumento en la nube más rápidos de lo que respaldan las entrevistas con compradores. |

En toda la tabla, la dispersión proviene principalmente de los límites del alcance (CRM frente a plataformas de compromiso adyacentes), la selección del año base, y cómo se tratan los servicios y las rampas de suscripción en los primeros años. Nuestro método se mantiene trazable al comportamiento de adopción, precios e implementación, de modo que los usuarios puedan conciliar los totales y actualizar los supuestos a medida que surjan nuevas señales públicas.

Preguntas Clave Respondidas en el Informe

¿Por qué los pagadores de salud están externalizando cada vez más las operaciones de procesos de negocio?

Los pagadores buscan reducir los costos administrativos y acelerar la transformación digital; los socios de externalización ofrecen herramientas de automatización maduras y talento especializado en el dominio que acortan los ciclos de procesamiento y mejoran la precisión en tareas principales como la recepción de reclamaciones y los servicios a los miembros.

¿Qué papel juega la inteligencia artificial en los contratos modernos de servicios para pagadores?

La inteligencia artificial generativa y los modelos de aprendizaje automático sustentan ahora la detección de fraudes, las revisiones de autorización previa y los chatbots de atención al cliente, ayudando a las aseguradoras a reducir la carga de trabajo manual y mejorar la calidad de las decisiones.

¿Cómo están influyendo las normas más estrictas de privacidad de datos en la selección de proveedores?

Los nuevos mandatos de cifrado y autenticación multifactor obligan a los pagadores a favorecer a los socios con sólidas certificaciones de ciberseguridad y marcos de cumplimiento probados, lo que lleva a ciclos de diligencia debida más largos y cláusulas contractuales más estrictas.

¿Qué áreas de aplicación muestran actualmente mayor innovación entre los proveedores de servicios?

Los análisis de fraude, las soluciones de interoperabilidad que utilizan API de FHIR y las plataformas de participación de miembros nativas de la nube están atrayendo una concentración de gasto en investigación y desarrollo a medida que los externalizadores compiten en capacidades tecnológicas diferenciadas.

¿Por qué las firmas de capital privado tienen interés en el espacio de servicios para pagadores de salud?

Los inversores ven flujos de ingresos recurrentes y oportunidades para crear plataformas integradas adquiriendo proveedores especializados en reclamaciones, análisis y servicios de TI, y luego escalarlos mediante tecnología compartida y ventas cruzadas.

¿Cómo están abordando los pagadores las crecientes amenazas de ciberseguridad en entornos externalizados?

Muchos ahora incorporan monitoreo continuo, manuales compartidos de respuesta a incidentes y cobertura obligatoria de ciberseguros en los contratos para garantizar visibilidad en tiempo real y mitigación rápida en caso de que ocurra una brecha.

Última actualización de la página el: