Tamaño y Participación del Mercado de eSalud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 317.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 661.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de eSalud por Mordor Intelligence

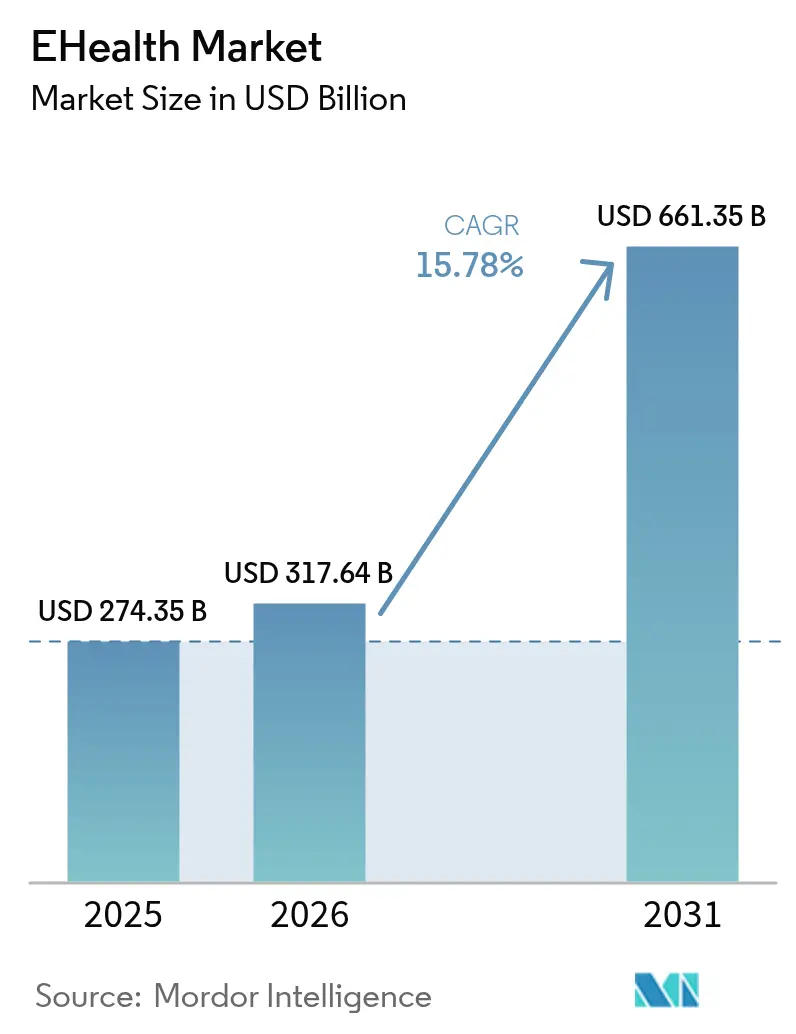

El tamaño del mercado de eSalud fue valorado en USD 274,35 mil millones en 2025 y se estima que crecerá desde USD 317,64 mil millones en 2026 hasta alcanzar USD 661,35 mil millones en 2031, a una CAGR del 15,78% durante el período de pronóstico (2026-2031). Este desempeño se deriva de los rápidos avances en conectividad, la legislación favorable y la inversión sostenida en vías de atención con enfoque digital que permiten a los proveedores escalar servicios sin incrementos proporcionales en personal o infraestructura física. El aumento del reembolso por monitoreo remoto, la expansión del 5G y la integración de asistentes de inteligencia artificial generativa en los flujos de trabajo clínicos amplían aún más la base de pacientes potenciales, mientras que la creciente aceptación por parte de los consumidores ancla la demanda a largo plazo. Las fusiones de sistemas de salud ahora destinan un alto capital a la modernización de TI, lo que ilustra que las capacidades digitales han pasado de ser "convenientes" a "de importancia crítica para la misión". Sin embargo, los incidentes de seguridad de datos y las brechas de interoperabilidad moderan las ambiciones de crecimiento a corto plazo y obligan a nuevos gastos en mitigación de riesgos cibernéticos y estándares de intercambio de datos.

Conclusiones Clave del Informe

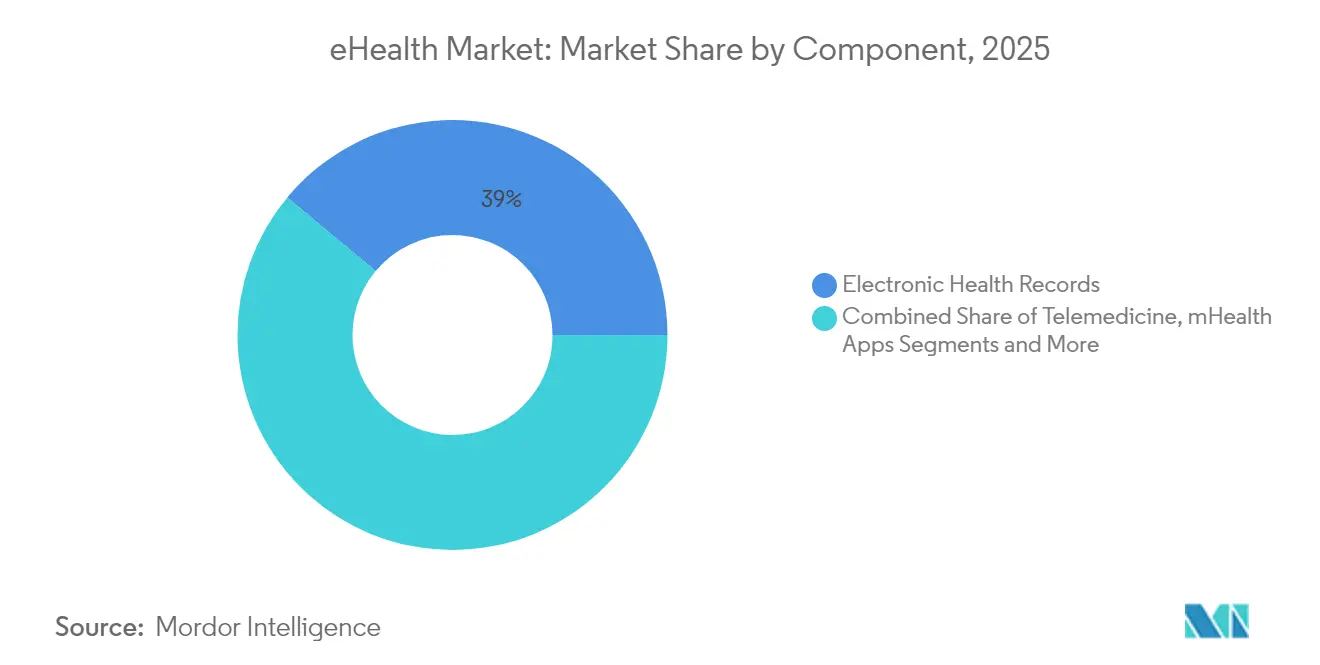

- Por componente, los Registros Electrónicos de Salud lideraron con una participación de ingresos del 38,95% en 2025; la Telemedicina está preparada para una CAGR del 19,89% hasta 2031.

- Por modo de entrega, las plataformas basadas en la nube captaron el 52,10% de los ingresos de 2025, mientras que se proyecta que las soluciones híbridas se expandirán a una CAGR del 22,20% hasta 2031.

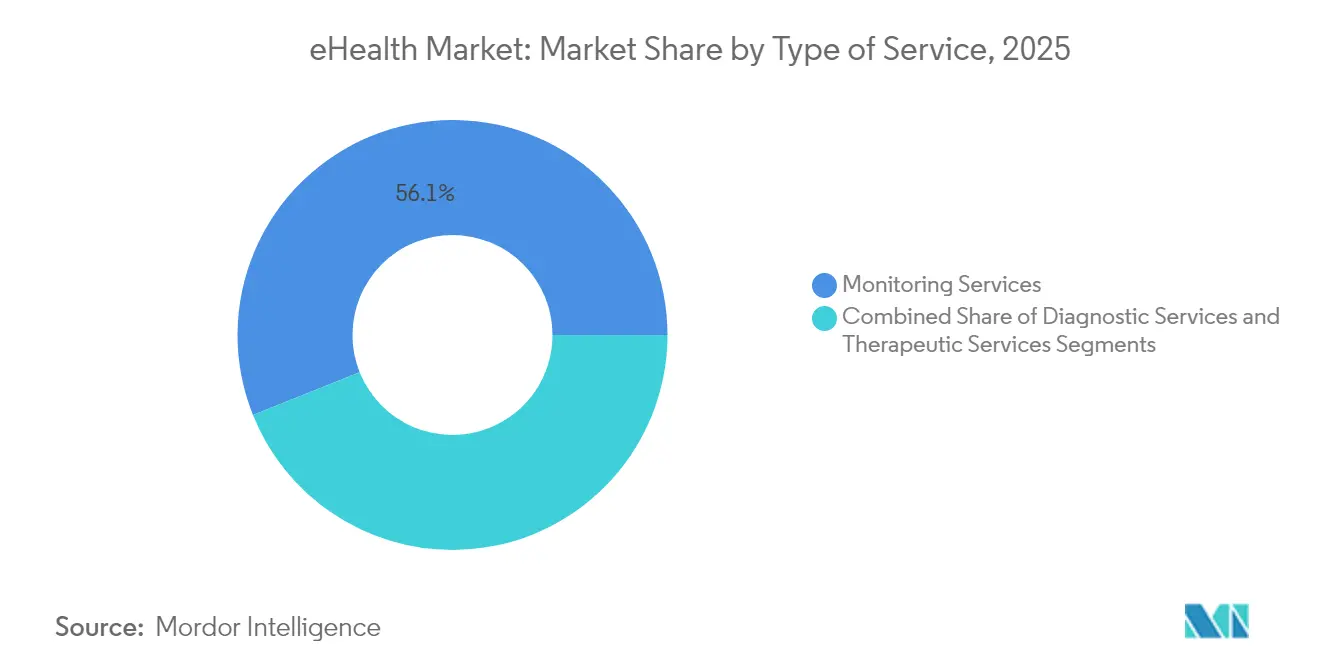

- Por tipo de servicio, el monitoreo representó el 56,07% de los ingresos de 2025; se prevé que los servicios de diagnóstico crezcan a una CAGR del 18,28% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud mantuvieron el 52,30% de los ingresos de 2025, aunque los pacientes y consumidores individuales están proyectados para una CAGR del 19,32% hasta 2031.

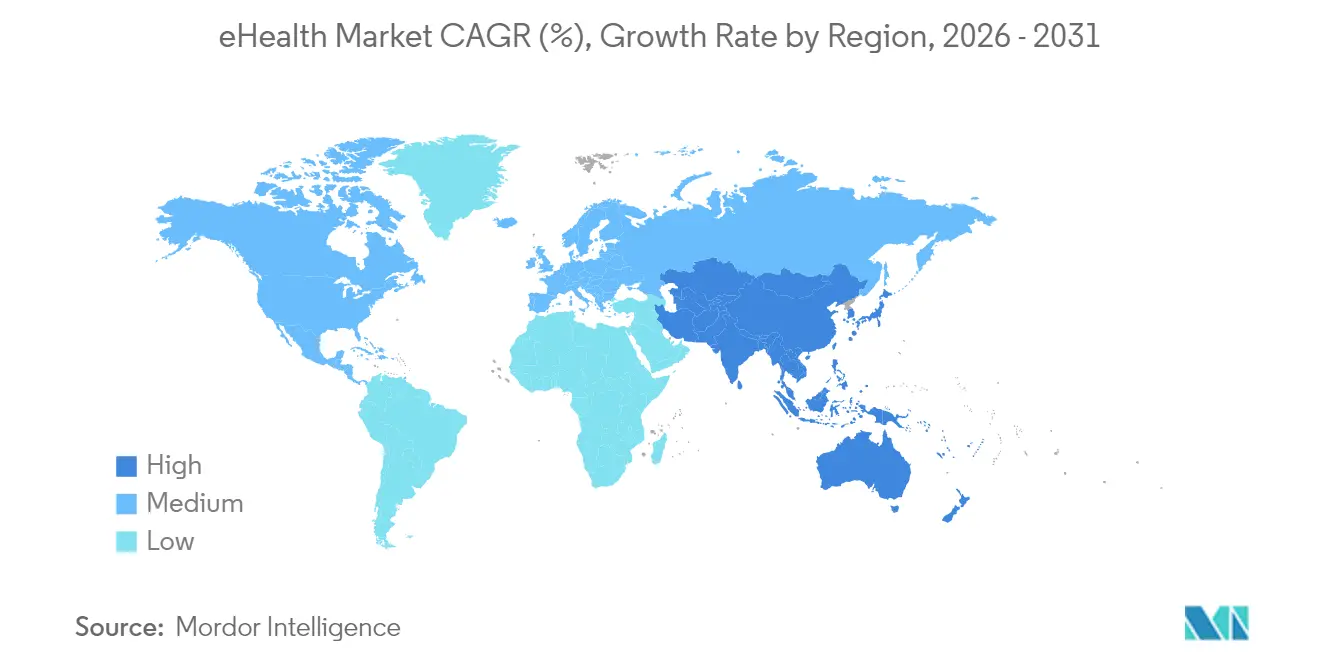

- Por geografía, América del Norte concentró el 42,35% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 20,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de eHealth*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales para la Adopción de la Salud Digital | +4.2% | Global, con ganancias tempranas en EE. UU., UE y Australia | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Enfermedades Crónicas que Demandan Monitoreo Remoto | +3.8% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Expansión de la Conectividad de Alta Velocidad (5G) que Habilita la Telesalud | +2.9% | Núcleo de APAC, con expansión hacia América del Norte y UE | Corto plazo (≤ 2 años) |

| Integración de Copilotos de Inteligencia Artificial Generativa en los Flujos de Trabajo de los Registros Electrónicos de Salud | +3.1% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Surgimiento de Clínicas Virtuales de Comercio Minorista y Grandes Empresas Tecnológicas | +2.3% | América del Norte, con expansión selectiva a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para la Adopción de la Salud Digital

Los incentivos financieros y las regulaciones normativas continúan acelerando la penetración del mercado de eSalud. La norma HTI-2 finalizada por el Departamento de Salud y Servicios Humanos de EE. UU. penaliza el bloqueo de información y exige una mayor interoperabilidad, impulsando la demanda hospitalaria de actualizaciones conformes con los estándares[1]Departamento de Salud y Servicios Humanos de EE. UU., "El HHS Finaliza la Norma que Establece Desincentivos para los Proveedores de Atención Médica que Han Cometido Bloqueo de Información," hhs.gov. Mientras tanto, el Espacio Europeo de Datos de Salud aseguró EUR 810 millones para armonizar el intercambio de datos en 27 estados miembros, ofreciendo a los proveedores un único punto de entrada continental. La Estrategia Nacional de Salud Digital 2023-2028 de Australia financia capas de interoperabilidad que vinculan los registros federales con los sistemas estatales. En conjunto, estos programas acortan los ciclos de ventas, proporcionan fondos de subsidio directo y consolidan el poder convocante de los gobiernos en el establecimiento de bases técnicas. A medida que se acercan las fechas de cumplimiento, los presupuestos de los proveedores priorizan cada vez más las plataformas certificadas, creando un efecto de arrastre para las consultoras de integración y los proveedores de ciberseguridad. El visible horizonte de políticas aumenta la confianza de los inversores, manteniendo los flujos de capital sólidos incluso en condiciones macroeconómicas más restrictivas.

Creciente Prevalencia de Enfermedades Crónicas que Demandan Monitoreo Remoto

La creciente incidencia de diabetes, hipertensión y EPOC desplaza la atención hacia la supervisión continua en el hogar y genera ingresos recurrentes por dispositivos y análisis. La adopción del monitoreo remoto de pacientes alcanzó al 81% de los médicos en EE. UU. en 2023 y produjo una reducción del 76% en las readmisiones a 30 días entre cohortes de alto riesgo. Teladoc Health reporta un aumento de tres veces en la participación de miembros con diabetes y una reducción de 0,4 en la HbA1c mediante alertas predictivas, lo que subraya la validez clínica. Los envíos de dispositivos portátiles registran un crecimiento anual del 55% a medida que los sensores evolucionan del seguimiento de actividad física a la funcionalidad médica autorizada por la FDA. A medida que las aseguradoras amplían los códigos de reembolso, los fabricantes de dispositivos incorporan capas de triaje impulsadas por inteligencia artificial que detectan el deterioro de forma temprana y escalan solo cuando es clínicamente necesario, reduciendo los costos de utilización. La conectividad celular de alta velocidad amplía las poblaciones elegibles en áreas rurales, mientras que los paneles de control nativos en la nube reducen la carga de TI para las consultas pequeñas, abriendo nuevos subsegmentos del mercado de eSalud.

Expansión de la Conectividad de Alta Velocidad (5G) que Habilita la Telesalud

Las redes de ultra-baja latencia y alta fiabilidad desbloquean casos de uso en tiempo real, como la telecirugía y el análisis de imágenes basado en el borde de la red. La primera tiroidectomía transcervical robótica remota con 5G del mundo conectó a cirujanos a 1.500 km de distancia con una latencia de 99 ms, validando los umbrales de seguridad clínica[2]BMC Surgery, "Tiroidectomía Transcervical Asistida por Robot Remoto con 5G: El Primer Caso Reportado en el Mundo," doi.org. Los hospitales universitarios de Düsseldorf y Boston implementaron 5G privado para reducir la pérdida de paquetes que puede comprometer el monitoreo de pacientes. El consorcio europeo 6G Health, financiado federalmente, ahora prueba rondas asistidas por realidad aumentada, lo que indica una hoja de ruta a largo plazo más allá de las redes comerciales actuales. A medida que se amplían las subastas de espectro, los proyectos piloto de banda ancha rural en India e Indonesia demuestran modelos de tele-UCI rentables, reduciendo el desbordamiento urbano. Los proveedores capaces de certificar equipos de red de grado médico obtienen un nicho defendible mientras las plataformas en la nube compiten por localizar nodos de borde para el cumplimiento normativo. En conjunto, el mayor ancho de banda eleva los umbrales de calidad del servicio y consolida la consulta por video como una modalidad de atención convencional en lugar de un sustituto de emergencia.

Integración de Copilotos de Inteligencia Artificial Generativa en los Flujos de Trabajo de los Registros Electrónicos de Salud

Los modelos de lenguaje de gran escala integrados en los sistemas clínicos prometen convertir la onerosa documentación en breves comandos de voz y notas de consulta redactadas automáticamente. El ChatEHR de Stanford Health Care permite a los médicos consultar los historiales de los pacientes de forma conversacional, una prueba temprana de que la búsqueda y el resumen pueden ahorrar horas de tiempo de registro. El Asistente Digital Clínico de Oracle integra la captura de voz ambiental para completar campos estructurados, abordando un punto de dolor citado por el 41% de los proveedores que dedican más de cuatro horas diarias al papeleo. GE HealthCare está co-desarrollando modelos de base en AWS para acelerar la codificación de flujos de trabajo de imágenes y reducir los ciclos de desarrollo. Los proyectos piloto iniciales muestran ahorros de tiempo de documentación cercanos a tres horas por turno y mayor precisión, lo que indirectamente amplía la capacidad de citas. Los entornos regulatorios de prueba en el Reino Unido y Singapur aceleran la validación clínica, impulsando a los proveedores a incorporar desde el primer día la mitigación de sesgos y las pistas de auditoría. Estos copilotos son ahora un diferenciador primario en las renovaciones de Registros Electrónicos de Salud, configurando una nueva frontera competitiva en el mercado de eSalud.

Análisis del Impacto de las Restricciones del Mercado de eHealth*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Seguridad de Datos y Privacidad | -2.1% | Global, acentuado en la UE debido al RGPD | Largo plazo (≥ 4 años) |

| Desafíos de Interoperabilidad entre Sistemas Dispares | -1.8% | Global, agudo en mercados fragmentados | Mediano plazo (2-4 años) |

| Brechas en la Responsabilidad de los Algoritmos de Inteligencia Artificial y el Seguro de Mala Praxis | -1.4% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Seguridad de Datos y Privacidad

Los incidentes cibernéticos alcanzaron un récord de 677 grandes brechas en 2024, afectando a 182,4 millones de personas y poniendo de relieve la persistente expansión de la superficie de ataque a medida que proliferan los dispositivos. El evento de ransomware de Change Healthcare por sí solo interrumpió el procesamiento de reclamaciones a nivel nacional, subrayando la naturaleza sistémica de las dependencias de terceros. Los registros de salud alcanzan precios elevados en la web oscura porque contienen identificadores personales inmutables, atrayendo tanto a ciberdelincuentes como a actores estatales. La estrategia de ciberseguridad del Departamento de Salud y Servicios Humanos de EE. UU. ahora propone nuevos estándares para la Norma de Seguridad de la Ley de Portabilidad y Responsabilidad del Seguro Médico, mientras que la Ley de Mejora de la Ciberseguridad en la Atención Médica ofrece financiamiento para que las consultas pequeñas actualicen sus herramientas. Los reguladores de la UE imponen fuertes multas por incumplimientos del Reglamento General de Protección de Datos, obligando a las multinacionales a diseñar soluciones alternativas de minimización de datos. Los costos continuos de gestión de vulnerabilidades y el aumento de las primas de ciberseguros erosionan los márgenes, lo que lleva a algunos proveedores a aplazar proyectos digitales no críticos y ralentizando la adopción general del mercado de eSalud.

Desafíos de Interoperabilidad entre Sistemas Dispares

Una década de impulsos políticos elevó la participación de los hospitales de EE. UU. en el intercambio de datos del 23% al 70%, sin embargo, solo el 47% de los médicos reporta acceso fácil a la información externa de los pacientes. Las inconsistencias en los estándares de datos, las API específicas de cada proveedor y las barreras de costos perjudican más gravemente a las consultas más pequeñas, perpetuando los silos de información. El Borrador del Plan de Acción Federal de FHIR describe un enfoque de interfaz común, pero la implementación requiere recursos de desarrollo especializados que escasean[3]HealthIT.gov, "Elevando el Estándar de Interoperabilidad – Una Década de Datos," healthit.gov. A nivel internacional, el Espacio Europeo de Datos de Salud establece ambiciosos objetivos de unificación, aunque la portabilidad transfronteriza de datos aún enfrenta obstáculos lingüísticos, éticos y de consentimiento. La fragmentación complica el análisis longitudinal y socava la precisión de los modelos de inteligencia artificial, lo que lleva a los pagadores y a las empresas de ciencias de la vida a invertir en capas de normalización de datos que inflan los costos de los proyectos. Hasta que mejore la armonización, el ecosistema lleno de fricciones recortará una parte de la CAGR prevista para el mercado de eSalud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de eHealth

Por Componente:

El Dominio de los Registros Electrónicos de Salud se Encuentra con la Aceleración de la TelemedicinaLos Registros Electrónicos de Salud generaron la mayor participación del 38,95% del mercado de eSalud en 2025, ya que el cumplimiento normativo, los incentivos y la funcionalidad de nivel empresarial mantuvieron sólidas las canalizaciones de adquisición. Las actualizaciones habilitadas en la nube, combinadas con módulos de análisis y salud poblacional, han renovado el crecimiento, mientras que los copilotos de inteligencia artificial generativa integrados de Epic y Oracle comprimen el tiempo de documentación y atraen renovaciones de licencias plurianuales. El liderazgo del componente posiciona a los proveedores para la venta cruzada de complementos de ciclo de ingresos y apoyo a la decisión clínica, manteniendo el tamaño promedio de los acuerdos. La Telemedicina registró la perspectiva de CAGR más rápida del 19,89% debido a que la familiaridad del consumidor posterior a la pandemia, las leyes de paridad de pagos y la infraestructura de video escalable redujeron las barreras de adopción. La consolidación de Amazon de Clinic en One Medical señala que la integración de plataformas y la confianza en la marca nacional dictarán la ventaja competitiva en el futuro.

Las aplicaciones de salud móvil de rápido movimiento combinan cámaras de teléfonos inteligentes, inteligencia artificial en el borde de la red y sensores de bajo costo para apoyar el triaje en dermatología, oftalmología y salud mental, profundizando el compromiso del consumidor. Las herramientas de Apoyo a la Decisión Clínica integradas en las plataformas de imágenes registran mayor sensibilidad y especificidad, reforzando la demanda de conjuntos de datos de entrenamiento de algoritmos. La Prescripción Electrónica muestra una expansión constante bajo las regulaciones obligatorias de sustancias controladas electrónicas, pero sigue obstaculizada por actualizaciones inconsistentes de los sistemas de farmacia. En conjunto, la diversificada innovación de componentes mantiene el mercado de eSalud vibrante e impulsa las asociaciones del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega:

El Liderazgo en la Nube Impulsa la Innovación HíbridaLas plataformas en la nube suministraron el 52,10% de los ingresos de 2025 y anclan las hojas de ruta de modernización porque eliminan los centros de datos intensivos en capital y potencian la aplicación automática de parches, esencial para la gestión del riesgo cibernético. Microsoft Cloud para Atención Médica ejemplifica cómo los modelos de responsabilidad compartida y las cadenas de herramientas de inteligencia artificial responsable reducen el riesgo de adopción al tiempo que comprimen los plazos de implementación. Sin embargo, las soluciones híbridas tienen el pronóstico de CAGR más rápido del 22,20%, lo que refleja el deseo de los proveedores de retener las cargas de trabajo sensibles en las instalaciones mientras externalizan los análisis no relacionados con información de salud protegida a servicios de hiperescala. Los proveedores ahora preempaquetan conectores que permiten a las organizaciones transferir datos entre entornos sin refactorizar el código heredado, facilitando las trayectorias de migración.

Las implementaciones en las instalaciones persisten en hospitales militares, institutos de investigación genómica y jurisdicciones que exigen la localización de datos, aunque su participación en el mercado de eSalud continúa erosionándose a medida que aumenta el costo total de propiedad. El paradigma híbrido también favorece las estrategias de múltiples nubes, evitando el bloqueo y alineando la ubicación de cómputo con los perfiles de riesgo regulatorio. A medida que proliferan las regiones en la nube y maduran las ofertas de nube soberana, la base potencial para suscripciones totalmente gestionadas se expande aún más, reforzando un cambio a largo plazo hacia modelos de precios basados en el consumo.

Por Tipo de Servicio:

La Prevalencia del Monitoreo Apoya la Expansión del DiagnósticoLos servicios de monitoreo representaron el 56,07% de los ingresos en 2025, impulsados por el reembolso de Medicare y la prevalencia de enfermedades crónicas. Las plataformas de Monitoreo Remoto de Pacientes demostraron una caída del 76% en las readmisiones a 30 días, subrayando el valor económico para los pagadores y los hospitales. El dominio del segmento ancla la mayor contribución al tamaño del mercado de eSalud entre todas las categorías de servicios. Los paneles de control impulsados por inteligencia artificial clasifican las alertas, lo que permite a los médicos supervisar paneles de pacientes más grandes sin pérdida de calidad.

Los servicios de diagnóstico tienen la CAGR más rápida del 18,28% a medida que los modelos de inteligencia artificial acortan el tiempo de respuesta en radiología y mejoran la precisión de detección. La telerradiología se beneficia de las velocidades de transferencia del 5G que admiten imágenes de alta resolución, mientras que la telepatología aprovecha la microscopía digital para lecturas remotas de expertos. Los servicios terapéuticos y otros servicios, incluidos los terapéuticos digitales y la rehabilitación virtual, crecen desde una base pequeña en medio de incertidumbres de reembolso, pero ganan credibilidad gracias a las autorizaciones de la FDA. El crecimiento equilibrado en todas las líneas de servicio diversifica las fuentes de ingresos y mejora la resiliencia del mercado de eSalud en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Sistemas Hospitalarios Anclan el Crecimiento del ConsumidorLos hospitales y sistemas de salud contribuyeron con el 52,30% de los ingresos de 2025 y siguen siendo los clientes principales porque controlan grandes presupuestos y deben cumplir con las obligaciones legales de intercambio de datos. La actividad de fusiones y adquisiciones, como la modernización de TI de USD 500 millones de Sanford-Marshfield, muestra la asignación de capital hacia plataformas integradas que consolidan módulos clínicos, de ciclo de ingresos y de salud poblacional. Sus requisitos de escala sostienen acuerdos empresariales plurianuales y contratos de servicio.

Los pacientes y consumidores individuales registran una CAGR del 19,32%, la más rápida entre los usuarios finales, impulsada por la telesalud por suscripción, los kits de pruebas en el hogar y los ecosistemas de bienestar. Minoristas como Costco y Best Buy agrupan visitas de atención primaria y dispositivos conectados, lo que ilustra el desplazamiento del poder hacia los canales dirigidos al consumidor. Los pagadores invierten en portales de participación digital que integran la navegación de beneficios con programas de gestión de enfermedades, mientras que las empresas farmacéuticas patrocinan puntos finales digitales para acelerar los ensayos descentralizados. La creciente base de consumidores diversifica el perfil de riesgo del mercado de eSalud y exige simplicidad de interfaz y acceso omnicanal.

Análisis Geográfico

Mercado de eHealth en América del Norte

América del Norte generó el 42,35% de los ingresos de 2025, impulsada por marcos de reembolso maduros, una alta proporción de médicos por paciente e inversiones agresivas en soporte de decisiones clínicas habilitado por inteligencia artificial. La norma HTI-2 y el plan estratégico federal de inteligencia artificial señalan una estabilidad regulatoria a largo plazo, fomentando el gasto de los proveedores y la entrada de capital de riesgo. Canadá avanza en iniciativas de interoperabilidad provincial, y las alianzas de telesalud transfronterizas permiten gestionar el desbordamiento de demanda durante los picos de invierno, mientras que México escala registros alojados en la nube hacia regiones desatendidas. Los ciberataques continuos siguen siendo una restricción regional, lo que impulsa presupuestos de seguridad más elevados que incrementan el costo total de propiedad de los despliegues de eHealth.

Mercado de eHealth en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta del 20,22%, con los proyectos piloto de medicina 5G de China, la plataforma de salud digital respaldada por seguros de India y el plan de interoperabilidad financiado federalmente por Australia como principales aceleradores. La exitosa cirugía robótica remota a más de 1.500 km de distancia en China valida los modelos de atención de latencia ultrabaja y refuerza las ambiciones nacionales en inteligencia artificial. Singapur integra sensores de IoT en las salas de hospitales públicos para análisis predictivos, mientras que Tailandia impulsa la atención virtual para cubrir la escasez de especialistas. Los programas de entorno regulatorio controlado liderados por los gobiernos agilizan las aprobaciones y acortan los plazos comerciales, manteniendo la confianza de los inversores en el mercado de eHealth de la región.

Mercados Europeos en General

Europa mantiene una expansión sostenida respaldada por 810 millones de EUR destinados al Espacio Europeo de Datos de Salud y la Ley de Inteligencia Artificial de la UE basada en riesgos, prevista para su cumplimiento gradual en 2027. El proyecto 6G Health de Alemania posiciona a Europa a la vanguardia de la conectividad de próxima generación, y la gobernanza de inteligencia artificial específica por sector del Reino Unido introduce vías de supervisión diferenciadas para los algoritmos clínicos. Las naciones nórdicas implementan pilotos de carteras de datos personales que otorgan a los ciudadanos controles de consentimiento detallados, mientras que los proveedores del sur de Europa amplían su capacidad en la nube para compensar la escasez de médicos. El impulso regulatorio hacia la confianza y la seguridad refuerza la intención de adopción, pero también eleva los costos de cumplimiento, lo que obliga a los proveedores más pequeños a buscar alianzas o adquisiciones.

Panorama Competitivo

El mercado de eSalud presenta un campo convergente donde los proveedores heredados de Registros Electrónicos de Salud, los actores de las grandes empresas tecnológicas y las empresas emergentes con enfoque en inteligencia artificial compiten por el liderazgo de plataforma. Los actores establecidos como Epic, Oracle Cerner y athenahealth defienden su participación a través de una amplia funcionalidad y bases de clientes consolidadas, incorporando asistentes de inteligencia artificial generativa para modernizar la experiencia del usuario. Amazon reorganizó su división de salud en seis unidades especializadas, mostrando un giro estratégico hacia una oferta integrada con enfoque virtual y señalando que la amplitud de la plataforma, no la presencia física, dictará el dominio futuro. La salida de Walmart de la construcción de clínicas y el énfasis de CVS en la telesalud confirman que los actores del comercio minorista priorizan los puntos de contacto digitales escalables sobre el riesgo de las instalaciones físicas.

Abundan las oportunidades en espacios no explorados en el middleware de intercambio de datos entre proveedores, el seguro de responsabilidad por algoritmos y la orquestación de atención aguda en el hogar. Transcarent absorbió a Accolade en una fusión de USD 621 millones para ensamblar un motor de defensa impulsado por inteligencia artificial que cubre a 20 millones de miembros, ilustrando un cambio hacia propuestas de valor centradas en la navegación. GE HealthCare colabora con AWS para entrenar modelos de base de imágenes, mientras que Cognizant se asocia con Google Cloud en conjuntos de herramientas de modelos de lenguaje de gran escala específicos del sector, subrayando la importancia del acceso a GPU en la nube y la gobernanza del ciclo de vida de los modelos. Los actores de nivel medio se diferencian a través de especialidades clínicas específicas, como la co-comercialización de Zimmer Biomet con RevelAi para la gestión de resultados ortopédicos, lo que demuestra que la profundidad vertical puede contrarrestar la escala de la plataforma horizontal.

La competencia también se desarrolla en la postura de ciberseguridad y la preparación regulatoria. Los proveedores que ofrecen cumplimiento llave en mano de la Ley de Portabilidad y Responsabilidad del Seguro Médico y del Reglamento General de Protección de Datos, arquitecturas de confianza cero y canalizaciones de inteligencia artificial auditables ganan puntos en las solicitudes de propuestas y acortan los ciclos de ventas. A medida que se acercan los plazos de la Ley de Inteligencia Artificial de la UE, los servicios de cumplimiento se convierten en diferenciadores integrados. En general, el ritmo de la innovación obliga a una hoja de ruta continua, mientras que los mercados de capital recompensan a las empresas capaces de equilibrar el crecimiento de los ingresos con un gasto disciplinado en la comercialización en el mercado de eSalud en expansión.

Líderes del Sector de eSalud

athenahealth Inc.

Veradigm LLC

Oracle Cerner

Epic Systems Corporation

Teladoc Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de eHealth Cubiertas en este Informe

- Veradigm

- Athenahealth

- Salesforce Health Cloud

- Oracle

- Microsoft Healthcare

- GE Healthcare

- eClinicalWorks

- Epic Systems

- Optum

- Siemens Healthineers

- Koninklijke Philips

- Teladoc Health

- Amwell (American Well)

- Medtronic

- Mckesson

- Meditech

- Google Cloud Healthcare

- DrChrono Inc.

- NextGen Healthcare

- Kareo

- Dedalus Group

Oportunidades de mercado y perspectivas futuras

Los mandatos de interoperabilidad y la infraestructura de datos sanitarios financiada con fondos públicos están creando espacio en blanco para proveedores capaces de operacionalizar el intercambio basado en estándares a escala nacional. En 2026, Canadá introdujo la Connected Care for Canadians Act (Bill S-5) para exigir estándares de interoperabilidad y prohibir el bloqueo de datos, mientras que España lanzó su Espacio Nacional de Datos de Salud (ENDS), respaldado por 70 millones de EUR en inversión en infraestructura pública, más 28 millones de EUR para la adaptación tecnológica regional. Estos programas impulsan la demanda de API basadas en FHIR, gestión del consentimiento, verificación de identidad y herramientas de calidad de datos entre organizaciones, respaldando plataformas de integración y servicios gestionados que reducen la fricción de implementación en entornos con múltiples proveedores.

La modernización de proveedores y la automatización de flujos de trabajo habilitada por IA también están cambiando los criterios de compra hacia plataformas que reducen la carga documental y administrativa mientras cumplen con requisitos crecientes de seguridad y auditoría. Irlanda avanzó hacia la preselección de proveedores para una historia clínica electrónica nacional tras la aprobación gubernamental, y Quebec comenzó a pilotar el despliegue del Dossier Sante Numerique en 2026, lo que indica ciclos continuos de reemplazo y consolidación a gran escala. Esta dinámica sigue favoreciendo a proveedores con capacidades de migración, gestión del cambio y validación de seguridad clínica. A nivel del ecosistema, la incorporación de la Organización Mundial de la Salud a la Open Health Stack Software Foundation en julio de 2026 refuerza el impulso hacia una infraestructura pública digital abierta y basada en estándares, apoyando bloques de construcción modulares y reutilizables (registros, servicios de terminología, capas de intercambio de datos) que pueden localizarse en distintos mercados sin necesidad de rediseñar los componentes principales.

Desarrollos Recientes de la Industria en el Mercado de eHealth

- Junio de 2026: Charta Health se unió al athenahealth Marketplace para aportar capacidades de revisión de historiales impulsadas por IA a los clientes de athenaOne para auditorías previas a la facturación. Este enfoque de integración amplía el ecosistema de terceros de athenahealth, al tiempo que ofrece a los grupos de proveedores una vía complementaria para automatizar los flujos de trabajo de cumplimiento e integridad de ingresos dentro de un entorno de historia clínica electrónica existente.

- Diciembre de 2025: athenahealth colaboró con Microsoft para ofrecer Microsoft Dragon Copilot como opción de notas ambientales dentro de athenaOne para clínicos ambulatorios. Integrar la documentación ambiental en un flujo de trabajo central de historia clínica electrónica refuerza la fidelización del proveedor y eleva el listón de las funciones de productividad clínica asistidas por IA durante las renovaciones de contrato.

- Junio de 2024: El incidente de ransomware de Change Healthcare interrumpió el procesamiento de reclamaciones en Estados Unidos y puso de relieve el riesgo sistémico de concentración de terceros en las operaciones de salud digital. El evento impulsó a pagadores y proveedores a priorizar la resiliencia cibernética, la planificación de la continuidad del negocio y una gestión más estricta del riesgo de proveedores en las plataformas de eHealth.

Mercado de eHealth Alcance del informe y metodología de investigación

Definición y alcance del mercado

En esta metodología, el mercado de e-health abarca el gasto en herramientas y servicios digitales utilizados para prestar, gestionar o respaldar la atención sanitaria de forma electrónica, incluidos los registros clínicos, la atención virtual, las recetas electrónicas y la monitorización remota utilizados por proveedores, pagadores y pacientes.

Exclusiones del alcance: excluimos las aplicaciones de bienestar independientes y los wearables de fitness que no se conectan a flujos de trabajo sanitarios regulados ni a sistemas clínicos.

Descripción general de la segmentación

- Por Componente

- Registros Electrónicos de Salud

- Telemedicina

- Aplicaciones de Salud Móvil

- Apoyo a la Decisión Clínica

- Prescripción Electrónica

- Otros Componentes

- Por Modo de Entrega

- Soluciones Basadas en la Nube

- Soluciones en las Instalaciones

- Soluciones Híbridas

- Por Tipo de Servicio

- Servicios de Monitoreo

- Monitoreo Remoto de Pacientes

- Gestión de Enfermedades Crónicas

- Servicios de Diagnóstico

- Telerradiología

- Telepatología

- Servicios Terapéuticos

- Terapéuticos Digitales

- Rehabilitación Virtual

- Servicios de Monitoreo

- Por Usuario Final

- Hospitales y Sistemas de Salud

- Compañías de Seguros y Pagadores

- Pacientes y Consumidores Individuales

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el límite del mercado, fijar puntos de partida a nivel de país y probar los patrones de adopción y gasto antes de finalizar el modelo. Consultamos indicadores de salud pública y digitales, señales de reembolso y regulatorias, y señales de capacidad del sistema de salud que influyen en la rapidez con la que las soluciones de e-health pasan de pilotos a un uso habitual.

Las fuentes típicas incluyeron, cuando fue pertinente, estadísticas y publicaciones de gasto sanitario nacional, como las publicadas por la Organización Mundial de la Salud, la OCDE y el Banco Mundial, junto con publicaciones de los CDC y la FDA de EE. UU. para el contexto relacionado con programas y dispositivos. También utilizamos materiales como revistas científicas revisadas por pares de informática médica, actualizaciones de asociaciones de TI sanitaria y telesalud, informes anuales de empresas y presentaciones a inversores, así como cobertura de prensa confiable para hacer seguimiento de los lanzamientos de productos y el comportamiento de precios. Para las líneas de base más difíciles de recopilar, utilizamos suscripciones de pago que compilan datos financieros de empresas, patentes y flujos comerciales a nivel de envíos de forma selectiva para cubrir vacíos y contrastar totales. Estos ejemplos no son exhaustivos, y también se emplearon muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centra en confirmar qué se está comprando y desplegando realmente, para luego traducirlo en supuestos coherentes de precios y volúmenes en todas las regiones. Hablamos con una combinación de proveedores de soluciones, responsables de decisiones en hospitales y clínicas, partes interesadas de pagadores y planes, y socios de canal en Asia-Pacífico, EMEA y América, para evitar sobreponderar un solo tipo de sistema sanitario.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 20% | Asia-Pacífico: 44% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 26% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente en la que se reconstruyen los grupos de demanda de digitalización sanitaria utilizando el gasto sanitario por país, la población conectada y el acceso a smartphones, la preparación de TI de los proveedores y la adopción de telesalud y registros electrónicos. Estos grupos se convierten luego en gasto direccionable a niveles de precio del usuario final. El resultado se corrobora con aproximaciones ascendentes selectivas, como rangos de precios de venta promedio muestreados para suscripciones de software y servicios, multiplicados por instalaciones activas estimadas, junto con verificaciones de canal para los volúmenes de monitorización remota, antes de ajustar los totales finales.

Las principales variables utilizadas en el modelo incluyen las señales de política gubernamental y de pagadores que influyen en el reembolso, el número de clínicos e instalaciones que determinan la capacidad de despliegue, el ritmo de penetración de la historia clínica electrónica y la teleconsulta, las tendencias de inscripción en la monitorización remota de pacientes, y las estructuras contractuales típicas que diferencian los ingresos recurrentes de los puntuales. Para la previsión, se utiliza un análisis de escenarios, con un caso base vinculado a la continuidad esperada de las políticas y las hojas de ruta de digitalización de los proveedores, y luego se escala mediante casos al alza y a la baja en torno a los ciclos de financiación, los requisitos de ciberseguridad y privacidad, y los retrasos en la contratación. Cuando los datos ascendentes están incompletos para mercados más pequeños, los vacíos se gestionan mediante proxies de países comparables vinculados al gasto sanitario per cápita y al acceso digital, seguido de una revisión por expertos.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, con comprobaciones que comparan el gasto modelado con los presupuestos de TI sanitaria, los indicadores de adopción por parte de los proveedores y los despliegues de programas visibles públicamente. Se investigan los valores atípicos, se revisan los supuestos y se activan llamadas de seguimiento cuando los totales por país se desvían de los rangos esperados o cuando las bandas de precios no coinciden con lo que informan los encuestados.

Antes de la aprobación final, el modelo y el informe pasan por revisiones de analistas en varias etapas para mantener la coherencia de la lógica de cálculo, el manejo de divisas y la alineación de los años. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes, y se completa una revisión final previa a la entrega para que el cliente reciba la visión más actual.

Dimensionamiento del mercado de eHealth de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas del mercado de e-health suelen diferir porque el límite de lo que se considera e-health, el nivel de precios utilizado y el año seleccionado como referencia no son consistentes entre los distintos estudios. Como resultado, dos cifras que parecen creíbles pueden estar midiendo cestas de ingresos diferentes.

Los precios observados a nivel de usuario final en los contratos con proveedores, junto con señales de adopción como el progreso del despliegue de historias clínicas electrónicas y las tendencias de utilización de la teleconsulta, se utilizan como comprobaciones para mantener a Mordor Intelligence alineada con el gasto realmente pagado por flujos de trabajo de atención regulada, en lugar de la demanda más amplia orientada únicamente al bienestar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 274,35 mil millones de USD (2025) | |

| Editorial de la Industria A | 141,00 mil millones de USD (2024) | Utiliza un año base anterior y una captación de valor más estrecha, y la descripción del alcance se inclina hacia categorías seleccionadas de productos y servicios sin alinear claramente todos los elementos con los niveles de precio del usuario final en todos los países. |

| Editorial Global B | 176,29 mil millones de USD (2025) | Aplica un concepto de valor de creador o de salida de fábrica y también incluye categorías adyacentes como los wearables, lo que puede desviar los totales del gasto de usuario final para los despliegues de proveedores y pagadores. |

La diferencia entre las tres cifras se explica principalmente por el nivel de precios y lo que se incluye dentro de la cesta de mercado, no solo por el optimismo de las previsiones. Al anclar el modelo a señales de demanda repetibles y luego validar el gasto implícito frente a bandas de precios del mundo real, la estimación resultante sigue siendo más fácil de conciliar y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de eSalud hoy?

El tamaño del mercado de eSalud alcanzó USD 317,64 mil millones en 2026 y se prevé que ascienda a USD 661,35 mil millones en 2031 a una CAGR del 15,78%.

¿Qué componente lidera el mercado de eSalud?

Los Registros Electrónicos de Salud concentran la mayor participación del 38,95%, lo que refleja su papel central en la digitalización de los flujos de trabajo clínicos.

¿Qué región crece más rápido en la adopción de eSalud?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 20,22% hasta 2031, impulsada por la expansión del 5G y los programas nacionales de salud digital.

¿Cuál es la región de más rápido crecimiento en el Mercado de eSalud?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué tipo de servicio genera más ingresos en el mercado de eSalud?

Los servicios de monitoreo representan el 56,07% de los ingresos de 2025, respaldados por la expansión del reembolso del monitoreo remoto de pacientes.

¿Cuál es la mayor restricción para el crecimiento del mercado de eSalud?

Las preocupaciones sobre seguridad de datos y privacidad ejercen el impacto negativo más fuerte, recortando la CAGR prevista en un estimado del 2,1%.

¿Cómo influirá la inteligencia artificial generativa en el sector de eSalud?

Los copilotos de inteligencia artificial generativa integrados en los Registros Electrónicos de Salud ya están ahorrando a los médicos varias horas de documentación al día y se convertirán en un criterio de compra importante en las renovaciones de sistemas.

Última actualización de la página el: