Tamaño y Participación del Mercado de Automatización Sanitaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 44.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 69.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.07% CAGR |

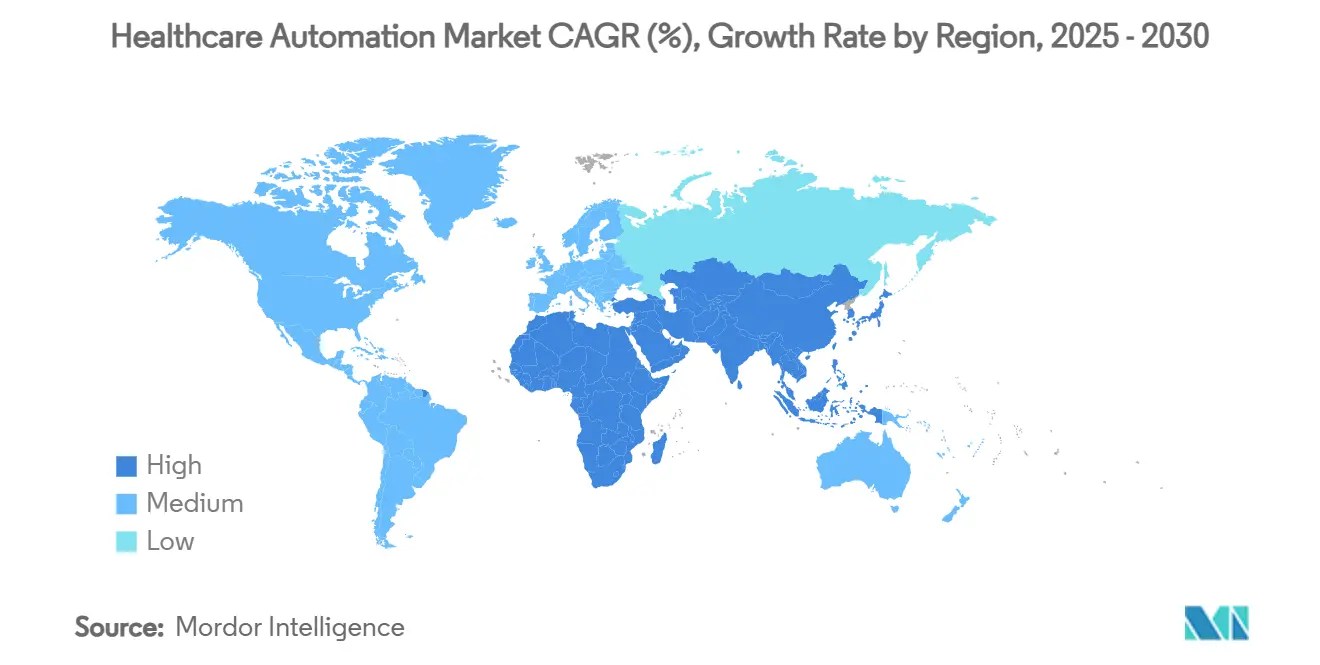

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

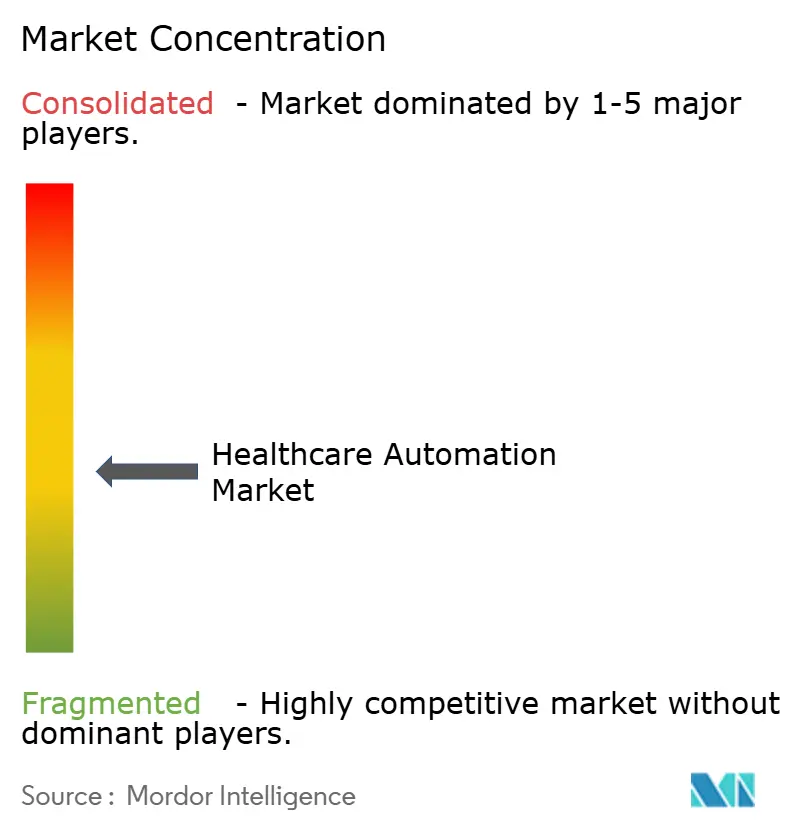

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Sanitaria por Mordor Intelligence

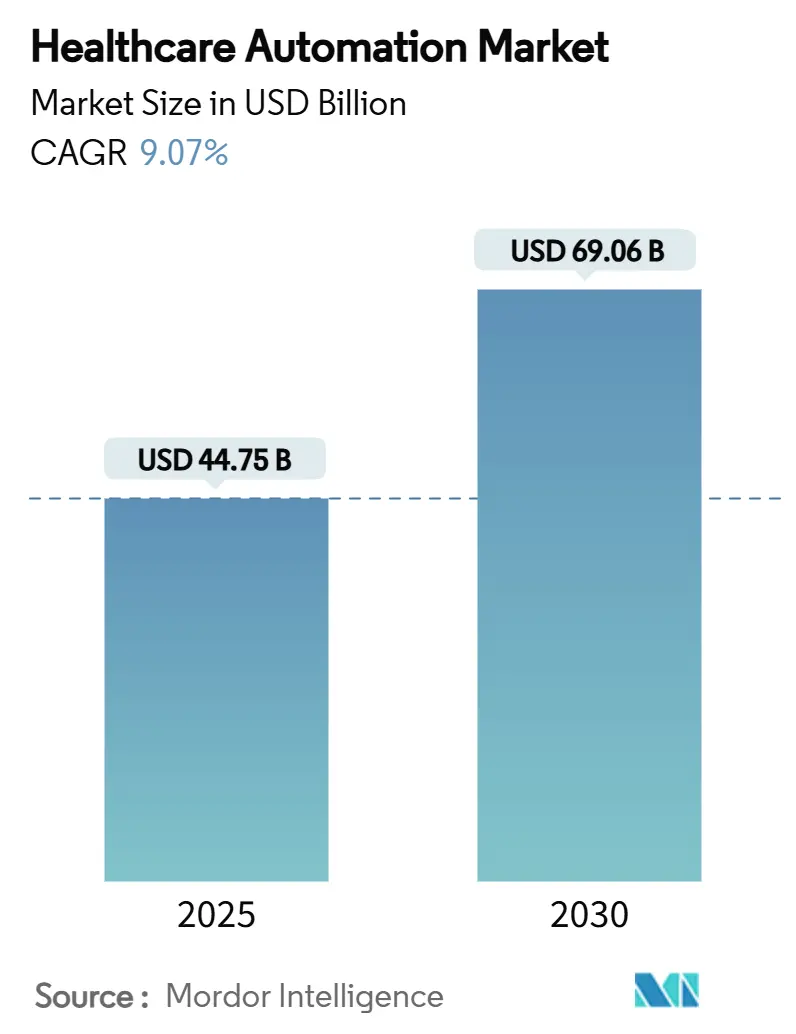

El tamaño del mercado de automatización sanitaria se sitúa en 44,75 mil millones de USD en 2025 y se proyecta que alcance los 69,06 mil millones de USD en 2030, avanzando a una CAGR del 9,07% durante el período de pronóstico. La inversión continua surge de la necesidad de contrarrestar la escasez de personal clínico, controlar los gastos laborales y lograr una calidad consistente en todos los entornos de atención. Los flujos de trabajo automatizados estandarizados reducen los errores de medicación, aceleran el diagnóstico y liberan al personal para la atención directa al paciente. El hardware sigue siendo el mayor contribuyente de ingresos, aunque los servicios gestionados muestran la expansión más rápida a medida que los proveedores prefieren implementaciones llave en mano que reducen la carga interna de TI. En términos regionales, América del Norte proporciona la mayor base instalada, mientras que Asia-Pacífico registra la adopción más rápida gracias a la rápida construcción de infraestructura y las favorables políticas gubernamentales de digitalización. La consolidación entre fabricantes de dispositivos, especialistas en IA y proveedores de HCE está redefiniendo la dinámica competitiva, señalando un cambio hacia plataformas integradas en lugar de herramientas aisladas.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados con Inteligencia Artificial y Aprendizaje Automático (IA/AA)," fda.gov

Conclusiones Clave del Informe

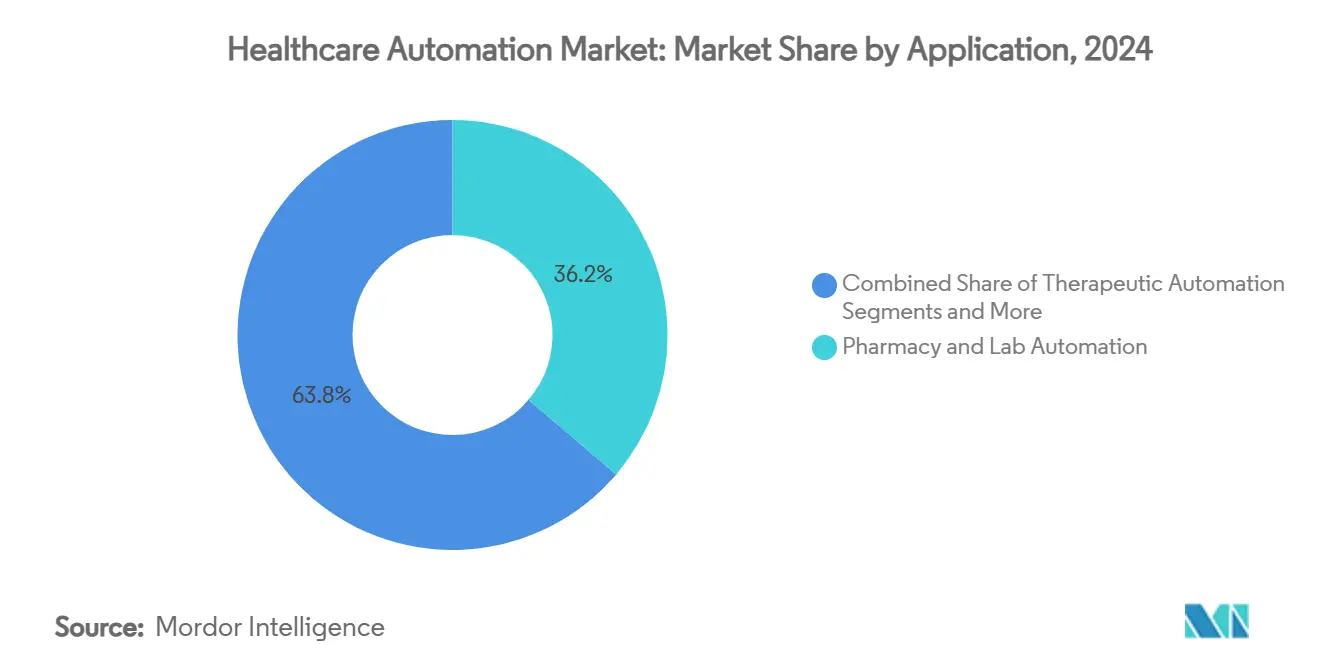

- Por aplicación, la automatización de farmacia y laboratorio lideró con una participación del 36,23% en 2024, mientras que se prevé que la telesalud y la gestión remota de pacientes se expanda a una CAGR del 13,55% hasta 2030.

- Por componente, el hardware representó el 51,24% de la participación del mercado de automatización sanitaria en 2024, mientras que se prevé que los servicios crezcan más rápido al 12,49% hasta 2030.

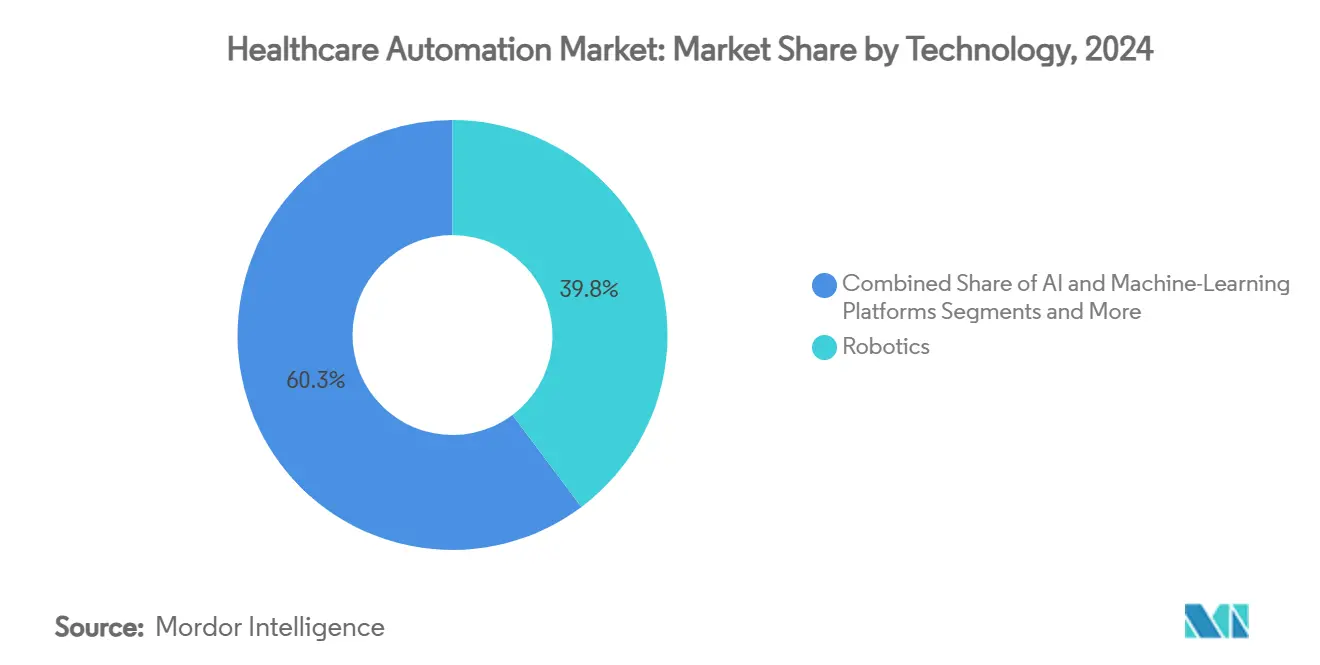

- Por tecnología, la robótica representó el 39,75% del tamaño del mercado de automatización sanitaria en 2024; las plataformas de inteligencia artificial y aprendizaje automático están preparadas para una CAGR del 13,77% entre 2025 y 2030.

- Por usuario final, los hospitales y centros quirúrgicos captaron el 45,67% de la demanda en 2024, aunque los centros de atención domiciliaria y residencias asistidas están en camino de registrar la CAGR más alta del 12,73% para 2030.

- Por geografía, América del Norte concentró el 36,24% de los ingresos en 2024, aunque se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 11,35% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Automatización Sanitaria*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos Laborales y Escasez de Personal Clínico | + 1.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de Reducir los Errores Relacionados con la Medicación | + 1.2% | Global, prioritario en mercados desarrollados | Corto plazo (≤ 2 años) |

| Rápida Adopción de Robots Quirúrgicos y de Diagnóstico Impulsados por IA | + 1.5% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia la Interoperabilidad y Automatización de HCE | + 0.9% | América del Norte y UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos Descentralizados de "Micro-Hospital" que Requieren Automatización Compacta | + 0.7% | América del Norte, programas piloto en Europa | Largo plazo (≥ 4 años) |

| Atención Basada en Valor que Recompensa la Captura Automatizada de Métricas de Calidad | + 0.6% | América del Norte, adopción temprana en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos Laborales y Escasez de Personal Clínico

Los sistemas de salud globales enfrentan una brecha de personal que la automatización ayuda a cerrar reasignando al personal a tareas de atención compleja. Solo las vacantes de enfermería han impulsado los costos laborales suplementarios anuales a cerca de 90 mil millones de USD en los Estados Unidos, incentivando la inversión en tecnologías que automatizan la documentación rutinaria, el despacho y las tareas logísticas. Japón ilustra el beneficio fiscal, ya que los programas gubernamentales subsidian robots de cuidado que apoyan a su envejecida población. A medida que el crecimiento salarial supera la inflación general, el retorno de la inversión en automatización sigue siendo atractivo, especialmente para los proveedores de América del Norte y Europa bajo una presión aguda de personal. El despliegue estratégico de robots inteligentes, la programación con IA y las líneas de farmacia automatizadas aumentan colectivamente el rendimiento sin adiciones proporcionales de mano de obra, mejorando las perspectivas de crecimiento a mediano plazo del mercado de automatización sanitaria.

Necesidad de Reducir los Errores Relacionados con la Medicación

Se estima que 1,5 millones de estadounidenses experimentan daños prevenibles por medicación cada año, lo que le cuesta a los hospitales más de 3,5 mil millones de USD. Los gabinetes de dispensación automatizada, la administración de medicamentos con código de barras y las plataformas de prescripción verificadas por IA reducen las tasas de error hasta en un 85%, al tiempo que ofrecen control de inventario en tiempo real que reduce el desperdicio. Los centros que integraron robótica de farmacia de circuito cerrado reportan un cumplimiento más rápido y una mayor conformidad regulatoria. Los sólidos resultados de seguridad aceleran las decisiones de compra, posicionando la automatización de medicamentos como una prioridad de etapa temprana en todo el mundo.

Rápida Adopción de Robots Quirúrgicos y de Diagnóstico Impulsados por IA

La FDA de los EE. UU. había autorizado más de 520 algoritmos médicos de IA a mediados de 2024, y la robótica quirúrgica representa una porción de rápido crecimiento de estas aprobaciones. Los sistemas modernos combinan precisión mecánica con retroalimentación de aprendizaje automático que guía el movimiento de los instrumentos y predice complicaciones. Los hospitales que adoptan estas tecnologías logran estancias más cortas, menor riesgo de readmisión y mayor eficiencia del cirujano. Los robots de diagnóstico mejorados con IA que automatizan la morfología sanguínea o la evaluación de portaobjetos de patología amplían aún más la capacidad del laboratorio. Los largos ciclos de validación alargan la rampa de ingresos, aunque el claro beneficio clínico respalda el gasto sostenido y eleva la trayectoria a largo plazo del mercado de automatización sanitaria.

Impulso Regulatorio hacia la Interoperabilidad y Automatización de HCE

Mandatos como la Ley de Curas del Siglo XXI de los EE. UU. requieren registros electrónicos interoperables que compartan datos estructurados. Los flujos de datos armonizados permiten el soporte automatizado de decisiones clínicas, la autorización previa habilitada por RPA y la presentación de informes de calidad sin interrupciones. Proveedores como Epic y Oracle alinean sus arquitecturas con los estándares HL7 FHIR, abriendo caminos para una automatización estrechamente integrada en entornos hospitalarios y ambulatorios. La claridad regulatoria aumenta la confianza de los compradores y fortalece la adopción a mediano plazo en América del Norte y Europa.

Análisis del Impacto de las Restricciones del Mercado de Automatización Sanitaria*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial y Mantenimiento | -1.1% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad y Privacidad de Datos | -0.8% | Global, prioritario en mercados desarrollados | Mediano plazo (2-4 años) |

| Sesgo Algorítmico y Responsabilidad Médico-Legal de los Sistemas de IA | -0.7% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Estándares de Dispositivos Fragmentados que Dificultan la Interoperabilidad | -0.5% | Global, variable según la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Mantenimiento

Los conjuntos de automatización integrales pueden superar el millón de USD para un hospital de tamaño mediano, incluidos hardware, integración y contratos de servicio anuales que ascienden al 15-20% del precio de compra. Los proveedores más pequeños y los de mercados emergentes tienen dificultades con tal intensidad de capital, lo que retrasa la adopción o limita el alcance. Las soluciones alojadas en la nube y la financiación por suscripción mitigan parte de la carga, aunque no pueden compensar completamente el elevado desembolso inicial, lo que modera la expansión a corto plazo del mercado de automatización sanitaria.

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

Las organizaciones de salud sufren un 25% más de incidentes cibernéticos que otras industrias, y cada nuevo punto de conexión automatizado amplía la superficie de ataque. Una brecha puede detener las farmacias robóticas o comprometer los algoritmos de triaje de IA, creando un riesgo directo para la seguridad del paciente. Los marcos de cumplimiento como HIPAA y GDPR exigen cifrado, segmentación y monitoreo continuo, lo que eleva el costo total de propiedad. La evolución persistente de las amenazas sostiene esta restricción a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Automatización Sanitaria

Por Aplicación:

La Automatización de Farmacia Impulsa la Revolución de la Seguridad en la MedicaciónLa automatización de farmacia y laboratorio capturó el 36,23% de la participación del mercado de automatización sanitaria en 2024, subrayando el urgente impulso global para prevenir errores de medicación y acelerar el procesamiento de muestras. La dispensación automatizada, el análisis de inventario y los procesadores robóticos de muestras refuerzan el control y desbloquean un rápido retorno de la inversión, especialmente en hospitales de alto volumen. La sólida base de evidencia del segmento y la vía regulatoria directa sostienen un flujo de capital constante.

La telesalud y la gestión remota de pacientes es la aplicación de más rápido crecimiento con una CAGR del 13,55% hasta 2030, impulsada por la paridad de reembolso para las consultas virtuales y la preferencia de los pacientes por el monitoreo de enfermedades crónicas en el hogar. Los dispositivos conectados alimentan motores de triaje de IA que alertan a los médicos sobre el deterioro, reduciendo los ingresos evitables y fomentando oportunidades de venta cruzada para los proveedores de plataformas. La automatización del flujo de trabajo administrativo, la robótica de diagnóstico y la logística médica amplían colectivamente los ingresos potenciales, asegurando que el mercado de automatización sanitaria continúe su marcha ascendente.

Por Componente:

Los Modelos Centrados en Servicios Aceleran la AdopciónEl hardware preservó el 51,24% de los ingresos de 2024, reflejando el considerable precio de los robots, los sistemas de imagen y los gabinetes automatizados. Sin embargo, los servicios registran una CAGR del 12,49%, revelando un claro cambio hacia implementaciones gestionadas que garantizan el tiempo de actividad y alivian a los equipos de TI hospitalarios bajo presión. Los modelos de suscripción que cubren la instalación, la capacitación clínica y las actualizaciones del ciclo de vida transforman el CAPEX en OPEX predecible, especialmente atractivo para los hospitales comunitarios.

Las plataformas de software ofrecen un valor creciente al orquestar dispositivos dispares, gestionar flujos de trabajo de IA y generar informes de cumplimiento. Las arquitecturas nativas en la nube reducen aún más la huella en las instalaciones y permiten lanzamientos rápidos de funciones. Este giro hacia los servicios y el software eleva el pensamiento ecosistémico, alentando a los proveedores a abastecerse de vendedores capaces de agrupar ofertas integrales en todo el mercado de automatización sanitaria.

Por Tecnología:

Las Plataformas de IA Superan a la Mecánica TradicionalLa robótica registró el 39,75% del tamaño del mercado de automatización sanitaria en 2024, anclada por sistemas quirúrgicos maduros y robots de farmacia. Sin embargo, las plataformas de inteligencia artificial y aprendizaje automático avanzan a una CAGR del 13,77%, proporcionando análisis predictivos, navegación autónoma y documentación en lenguaje natural. Los centros adoptan capas de IA que se superponen a los robots existentes, extendiendo la utilidad sin reemplazos totales.[2]Benjamin I. Rapoport, "Niveles de Autonomía en Robots Quirúrgicos Autorizados por la FDA: Una Revisión Sistemática," npj Digital Medicine, nature.com

La automatización de procesos robóticos actúa como una rampa de acceso accesible, automatizando reclamaciones y programación con una complejidad de integración mínima. La imagen automatizada, los algoritmos de diagnóstico y los dispositivos de IoT habilitados por sensores completan el crecimiento, formando colectivamente bucles de retroalimentación ricos en datos que aumentan la inteligencia del sistema. La competitividad de los proveedores ahora descansa en la profundidad de los conjuntos de herramientas de IA más que en la destreza mecánica por sí sola.

Por Usuario Final:

La Atención Domiciliaria Gana Prioridad EstratégicaLos hospitales y centros quirúrgicos generaron el 45,67% de la demanda de 2024, debido a su escala y amplia combinación de procedimientos. La mayoría de los centros terciarios ya han automatizado las funciones principales de farmacia y quirófano, por lo que el gasto incremental se dirige a módulos avanzados de IA y paneles de control interoperables. Los laboratorios de diagnóstico continúan expandiendo la automatización para manejar el creciente volumen de pruebas, abordando la crónica escasez de tecnólogos.[3]Roche Diagnostics, "Principales Tendencias de Laboratorio para 2025," roche.com

Los centros de atención domiciliaria y residencias asistidas registran la CAGR más rápida del 12,73%, respaldados por la demografía envejeciente y la preferencia de los pagadores por entornos de atención de menor costo. Los centros de monitoreo remoto, los dispensadores automáticos de pastillas y los chatbots de IA construyen juntos una red de seguridad virtual que permite a los adultos mayores permanecer en casa por más tiempo. Las clínicas ambulatorias y los pagadores también intensifican la adopción, demostrando que el mercado de automatización sanitaria se extiende mucho más allá de las paredes del hospital.

Análisis Geográfico

Mercado de Automatización Sanitaria en América del Norte

América del Norte aportó el 36,24% de los ingresos globales en 2024 gracias a una infraestructura sólida, generosos reembolsos y vías regulatorias claras para dispositivos habilitados con IA. Los sistemas de salud de EE. UU. aprovechan los esquemas de pago basados en valor para justificar una implementación acelerada, mientras que Canadá hace hincapié en el acceso nacional y la continuidad dentro de su entorno de pagador único. La intensidad de capital se mantiene manejable porque la escala permite despliegues en múltiples sitios que optimizan la utilización de activos.

Mercado de Automatización Sanitaria en Europa

Europa mantiene una adopción constante impulsada por la escasez de mano de obra, los estrictos mandatos de seguridad en medicamentos y las estrategias digitales a nivel de la UE. Alemania lidera el gasto en robótica de laboratorio integrada, mientras que el Servicio Nacional de Salud del Reino Unido financia herramientas de programación e imagen basadas en IA para reducir los retrasos en procedimientos. Los países del sur de Europa muestran un interés creciente, aunque la asignación presupuestaria avanza en licitaciones por fases alineadas con las hojas de ruta nacionales de salud electrónica.

Mercado de Automatización Sanitaria en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta del 11,35% debido a las grandes bases de población, los subsidios gubernamentales para la digitalización y la inversión privada en hospitales preparados para el futuro. El 14.º Plan Quinquenal de China destina fondos para infraestructura inteligente, acelerando las instalaciones automatizadas de farmacia e imagen. Japón se centra en la robtica para el cuidado de personas mayores con el fin de compensar la contracción de la fuerza laboral, y Australia es pionera en diagnósticos en la nube interoperables en regiones rurales. Estas dinámicas garantizan colectivamente que el mercado de automatización sanitaria continúe diversificándose geográficamente.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, con fabricantes de dispositivos tradicionales compitiendo contra especialistas en automatización enfocados y nuevos participantes de IA nativos en la nube. Siemens Healthineers, GE HealthCare y Medtronic amplían la amplitud de su cartera integrando capas de análisis y contratos de servicio. Omnicell y Swisslog Healthcare mantienen una profunda experiencia en farmacia, mientras que Epic y Oracle incorporan conectores de procesos robóticos dentro de las suites de HCE para profundizar la fidelización de clientes.

La consolidación se intensifica a medida que los proveedores buscan la completitud de la plataforma. La adquisición por parte de Commure de la empresa de documentación de IA Augmedix por 139 millones de USD en 2024 demostró el apetito por los activos de generación de datos que enriquecen los módulos de automatización posteriores. GE HealthCare se asoció con Amazon Web Services para desarrollar modelos de base que sustentan las aplicaciones de diagnóstico en la nube, mientras que BD se unió a Biosero para integrar la citometría de flujo robótica para el descubrimiento de fármacos.

La diferenciación estratégica depende de las API abiertas, la gestión de la ciberseguridad y la contratación basada en resultados, más que de las especificaciones de hardware por sí solas. Los proveedores que garantizan una escalabilidad fluida desde hospitales insignia hasta clínicas satélite están mejor posicionados para capturar el valor de por vida en el creciente mercado de automatización sanitaria.

Líderes de la Industria de Automatización Sanitaria

Siemens Healthineers

GE HealthCare

BD

Intuitive Surgical

Koninklijke Philips N.V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Automatización Sanitaria

- Siemens Healthineers

- GE Healthcare

- Koninklijke Philips

- Medtronic

- Intuitive Surgical

- Stryker

- Beckton Dickinson

- Omnicell

- Mckesson

- Oracle

- Baxter

- Swisslog Healthcare

- IBM

- UiPath

- Optum

- Epic Systems

- Canon

- Johnson & Johnson

- Zebra Technologies

- Yuyama Co.

- Terumo

Desarrollo Reciente de la Industria en el Mercado de Automatización Sanitaria

- Julio de 2025: Scopio Labs presentó un sistema de IA que automatiza el análisis de morfología sanguínea, eliminando la revisión manual con microscopio y mejorando el tiempo de respuesta diagnóstico.

- Julio de 2025: Sheba Medical Center se asoció con Hippocratic AI para implementar agentes generativos que agilizan la navegación y documentación de pacientes.

- Marzo de 2025: VisiQuate adquirió Rotera para ampliar su cartera de automatización del ciclo de ingresos basada en IA.

- Marzo de 2025: Talkdesk lanzó agentes de IA diseñados específicamente para automatizar los flujos de trabajo de los centros de contacto de salud.

Alcance del Informe Global del Mercado de Automatización Sanitaria

Resumen de la Segmentación

| Automatización de Diagnóstico y Monitoreo |

| Automatización Terapéutica |

| Automatización de Farmacia y Laboratorio |

| Automatización de Logística Médica y Capacitación |

| Automatización Administrativa y de Flujo de Trabajo |

| Automatización de Telesalud y Gestión Remota de Pacientes |

| Hardware (Robots, Dispositivos, Gabinetes de Dispensación Automatizada) |

| Software (IA, RPA, Middleware) |

| Servicios (Implementación, Gestionados, Capacitación) |

| Robótica |

| Plataformas de Inteligencia Artificial y Aprendizaje Automático |

| Automatización de Procesos Robóticos (RPA) y Bots de Software |

| Sistemas Automatizados de Dispensación y Almacenamiento de Medicamentos |

| Plataformas Automatizadas de Imagen y Diagnóstico |

| Automatización de Sensores Portátiles e IoT |

| Hospitales y Centros Quirúrgicos |

| Laboratorios de Diagnóstico |

| Farmacias Minoristas y Hospitalarias |

| Clínicas Ambulatorias y Especializadas |

| Centros de Atención Domiciliaria y Residencias Asistidas |

| Pagadores y Proveedores de Seguros de Salud |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Automatización de Diagnóstico y Monitoreo | |

| Automatización Terapéutica | ||

| Automatización de Farmacia y Laboratorio | ||

| Automatización de Logística Médica y Capacitación | ||

| Automatización Administrativa y de Flujo de Trabajo | ||

| Automatización de Telesalud y Gestión Remota de Pacientes | ||

| Por Componente | Hardware (Robots, Dispositivos, Gabinetes de Dispensación Automatizada) | |

| Software (IA, RPA, Middleware) | ||

| Servicios (Implementación, Gestionados, Capacitación) | ||

| Por Tecnología y Tipo de Automatización | Robótica | |

| Plataformas de Inteligencia Artificial y Aprendizaje Automático | ||

| Automatización de Procesos Robóticos (RPA) y Bots de Software | ||

| Sistemas Automatizados de Dispensación y Almacenamiento de Medicamentos | ||

| Plataformas Automatizadas de Imagen y Diagnóstico | ||

| Automatización de Sensores Portátiles e IoT | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Laboratorios de Diagnóstico | ||

| Farmacias Minoristas y Hospitalarias | ||

| Clínicas Ambulatorias y Especializadas | ||

| Centros de Atención Domiciliaria y Residencias Asistidas | ||

| Pagadores y Proveedores de Seguros de Salud | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de automatización sanitaria en 2025?

Está valorado en 44,75 mil millones de USD y se proyecta que alcance los 69,06 mil millones de USD en 2030.

¿Qué segmento de aplicación lidera el gasto?

Las soluciones de farmacia y laboratorio concentran el 36,23% de los ingresos de 2024, impulsadas por las urgentes necesidades de seguridad en la medicación y el rendimiento del laboratorio.

¿Qué región crecerá más rápido hasta 2030?

Se prevé que Asia-Pacífico registre una CAGR del 11,35% a medida que los gobiernos financian hospitales inteligentes y robótica de cuidado de ancianos.

¿Por qué los servicios se expanden más rápido que el hardware?

Los proveedores optan por modelos gestionados y de suscripción que convierten las compras de capital en gastos operativos predecibles, impulsando una CAGR del 12,49% para los servicios.

¿Cuál es la principal restricción para una adopción más amplia?

Los altos costos iniciales de capital y mantenimiento siguen siendo el freno más fuerte, especialmente para los hospitales pequeños y los centros en mercados emergentes.

¿Cómo está cambiando la IA la automatización quirúrgica?

Los robots autorizados por la FDA ahora combinan precisión mecánica con algoritmos de aprendizaje que guían las trayectorias de los instrumentos y predicen complicaciones, mejorando los resultados y la utilización.

Última actualización de la página el: