Tamaño y Participación del Mercado de Análisis Predictivo en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Predictivo en Salud por Mordor Intelligence

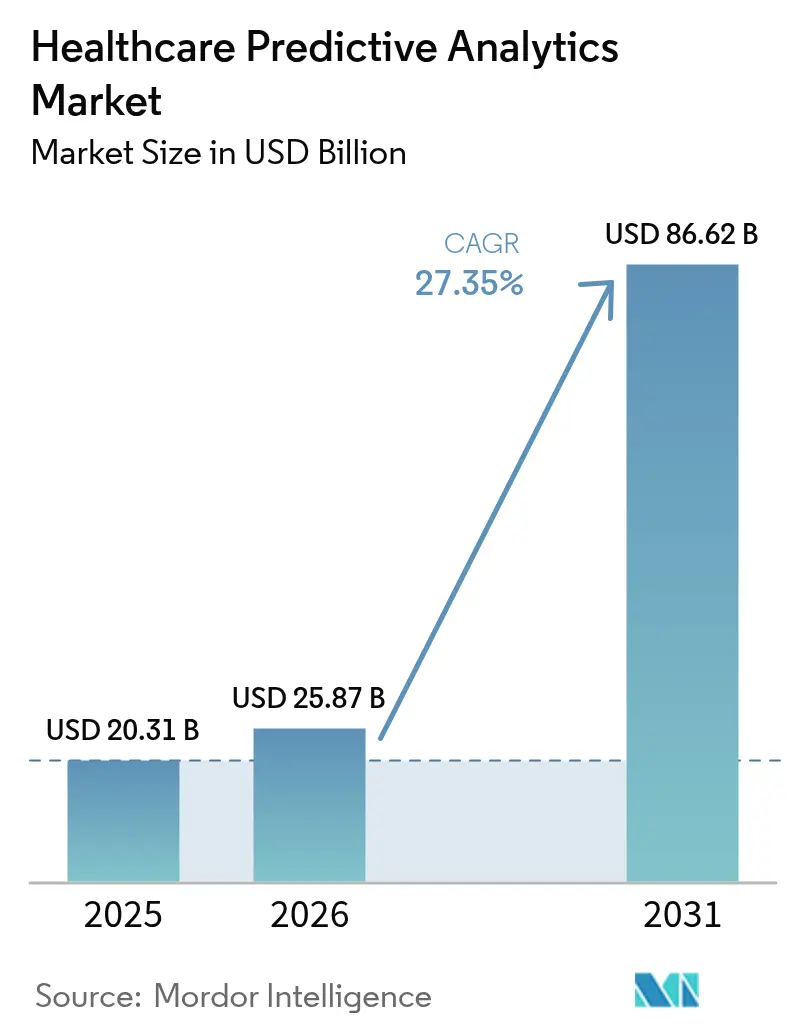

Se espera que el tamaño del mercado de análisis predictivo en salud crezca de USD 20,31 mil millones en 2025 a USD 25,87 mil millones en 2026 y se prevé que alcance USD 86,62 mil millones en 2031 a una CAGR del 27,35% durante 2026-2031.

La rápida adopción del soporte de decisiones clínicas habilitado por IA, la creciente infraestructura en la nube y la claridad regulatoria de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) anclan esta expansión. Los datos en tiempo real provenientes de registros médicos electrónicos (RME), dispositivos portátiles y dispositivos médicos conectados suministran la materia prima para modelos de riesgo cada vez más precisos, mientras que los pagadores vinculan el reembolso a resultados medibles. Los proveedores establecidos de RME integran análisis nativos para fidelizar a los clientes existentes, y las empresas especializadas compiten con herramientas de datos sintéticos que abordan los desafíos de predicción de eventos raros. La adopción regional varía: América del Norte lidera actualmente, pero los programas de digitalización de Asia-Pacífico, incluidas las políticas nacionales de prioridad a la nube, señalan el próximo auge de la demanda en el mercado de análisis predictivo en salud.

Conclusiones Clave del Informe

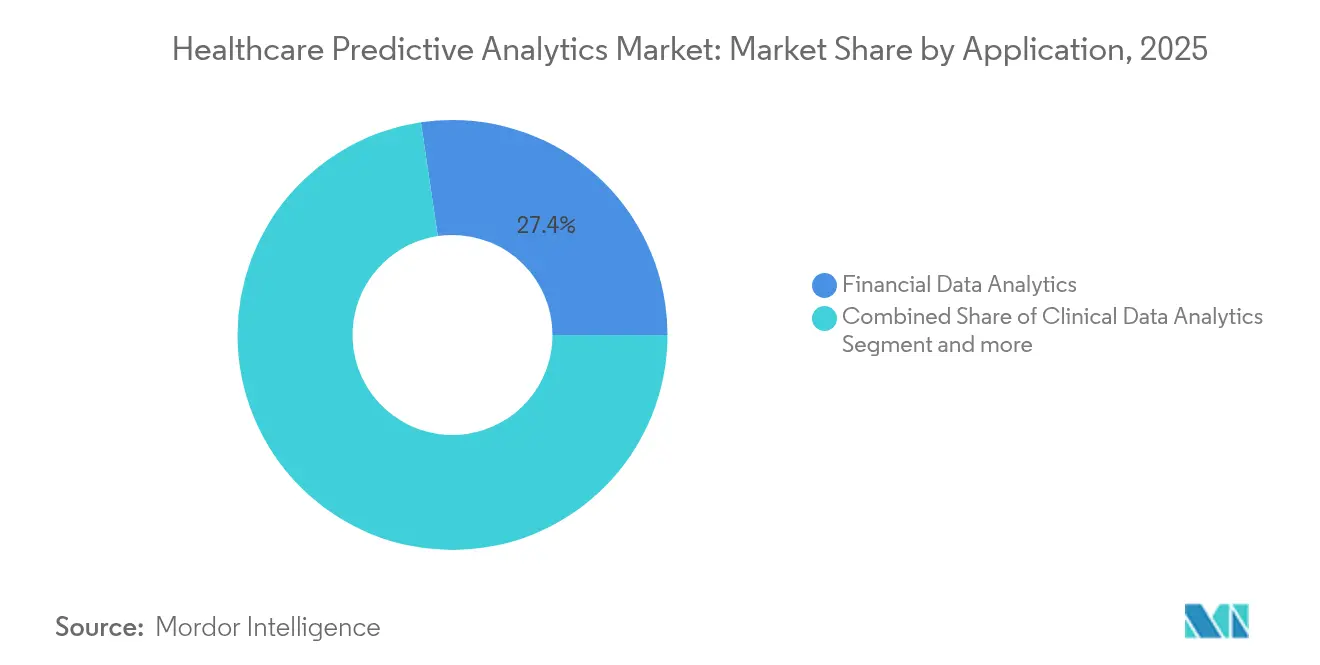

- Por aplicación, el análisis de datos financieros representó el 27,35% de la participación del mercado de análisis predictivo en salud en 2025; se proyecta que el análisis de datos clínicos se expanda a una CAGR del 29,60% hasta 2031.

- Por tipo de análisis, el análisis descriptivo lideró con una participación de ingresos del 50,85% en 2025, mientras que el análisis cognitivo avanza a una CAGR del 36,10% hasta 2031.

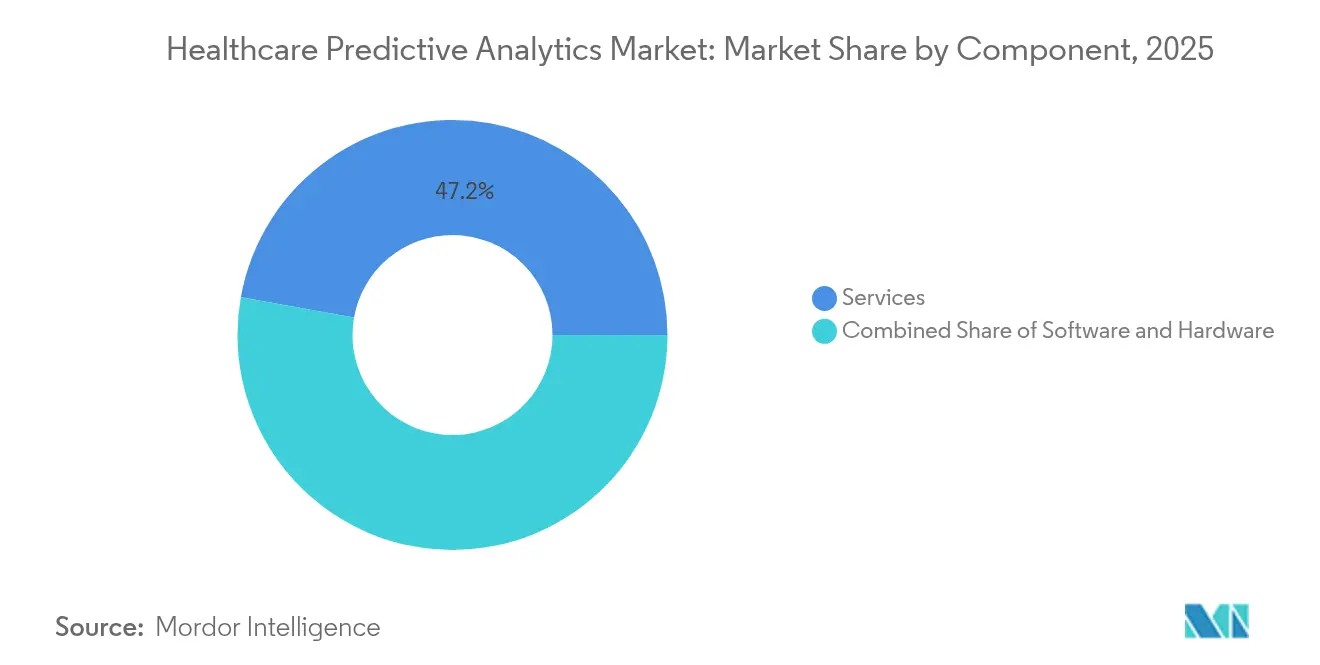

- Por componente, los servicios representaron el 47,20% del tamaño del mercado de análisis predictivo en salud en 2025 y crecerán a una CAGR del 28,90% hasta 2031.

- Por modo de entrega, las soluciones en sitio representaron el 60,60% del tamaño del mercado de análisis predictivo en salud en 2025, mientras que el despliegue basado en la nube crece a una CAGR del 33,45% hasta 2031.

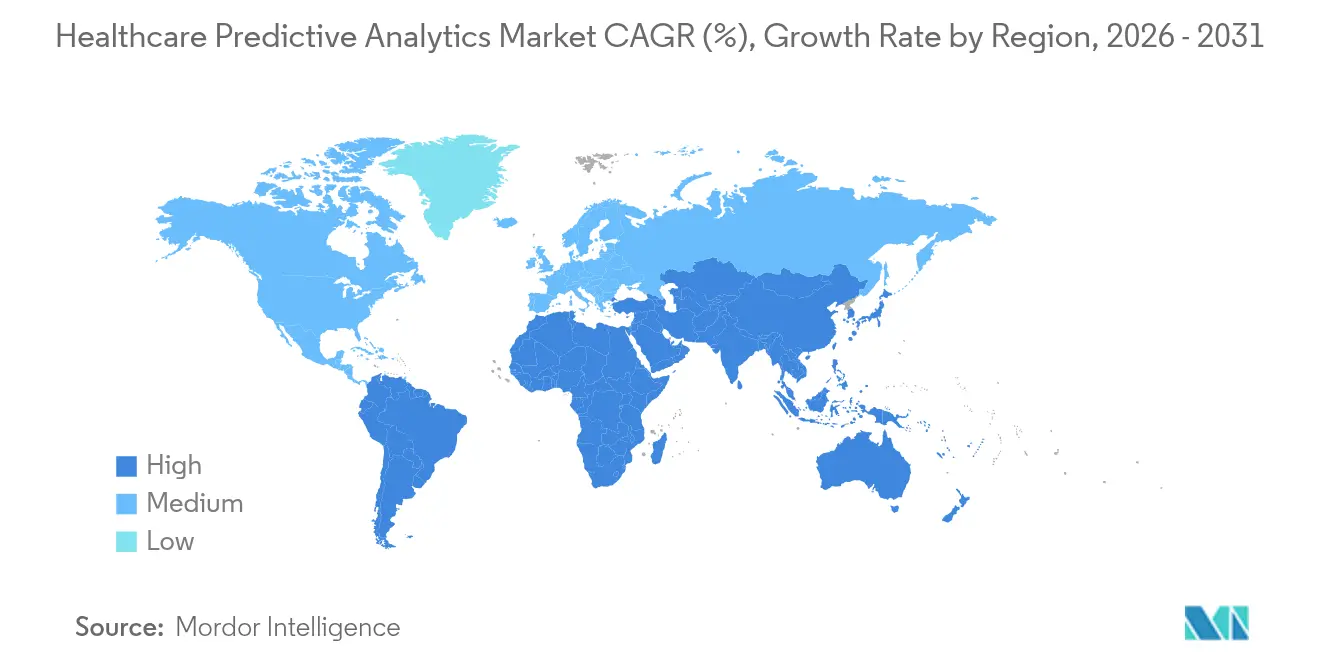

- Por geografía, América del Norte lideró con una participación de ingresos del 37,75% en 2025; Asia-Pacífico registra la CAGR proyectada más alta del 30,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis Predictivo en Salud*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de Medicina Personalizada y Basada en Evidencia | +6.2% | Global, con América del Norte y la UE liderando la implementación | Mediano plazo (2-4 años) |

| Presión de Eficiencia de los Modelos de Reembolso Basados en Valor | +5.8% | América del Norte como núcleo, expandiéndose a Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Necesidad de Reducir el Gasto Sanitario Evitable | +4.1% | Global, particularmente agudo en mercados de alto costo | Largo plazo (≥ 4 años) |

| Proliferación de Flujos de Datos de IoT y Dispositivos Portátiles | +7.3% | Asia-Pacífico liderando la adopción, América del Norte y la UE siguiendo | Mediano plazo (2-4 años) |

| Integración de Conjuntos de Datos de Determinantes Sociales en los Modelos | +2.9% | Enfoque en América del Norte y la UE, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápido Crecimiento de Herramientas de Datos Sintéticos para la Predicción de Eventos Raros | +3.4% | Global, con liderazgo regulatorio en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Medicina Personalizada y Basada en Evidencia

Los proveedores incorporan entradas multi-ómicas y de determinantes sociales en los motores de riesgo, impulsando terapias de precisión y reduciendo eventos adversos. La guía de la FDA emitida en 2025 describe controles del ciclo de vida que fomentan algoritmos transparentes y libres de sesgos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Funciones de Software de Dispositivos Habilitadas por Inteligencia Artificial: Gestión del Ciclo de Vida y Recomendaciones para la Presentación de Comercialización," fda.gov Los grandes centros académicos ahora destinan casi la mitad de los presupuestos de IA a soluciones de monitoreo y diagnóstico personalizados.[2]Mayo Clinic, "Avanzando en la inversión en IA para diagnósticos," mayoclinic.org La integración genómica con los RME acelera los avances en oncología, y los primeros adoptantes reportan puntuaciones más altas de participación del paciente gracias a planes de atención más individualizados.

Presión de Eficiencia de los Modelos de Reembolso Basados en Valor

Los acuerdos de pago alternativos recompensan las mejoras en resultados y la contención de costos, impulsando la estratificación de riesgos en tiempo real hacia los flujos de trabajo diarios. Los incentivos del CMS en los Estados Unidos impulsan despliegues rápidos que demuestran ganancias de margen operativo de dos dígitos.[3]Centros de Servicios de Medicare y Medicaid, "Modelos de Pago Alternativo del Centro de Innovación," cms.gov Los sistemas de salud utilizan el triaje predictivo para prevenir ingresos no planificados y coordinar servicios post-agudos, logrando retornos documentados sobre las inversiones en análisis superiores al 120%. Las alertas oportunas también ayudan a la optimización del personal, reduciendo los gastos de horas extra que se incrementaron tras la escasez de mano de obra de 2022.

Necesidad de Reducir el Gasto Sanitario Evitable

El análisis cuantifica los costos prevenibles vinculados a reingresos, pruebas duplicadas y enfermedades crónicas no gestionadas. Los hospitales regionales que emplean herramientas de planificación de altas habilitadas por IA citan una disminución relativa del 25% en los reingresos a 30 días y un menor gasto por paciente. Los módulos de previsión alinean los inventarios de suministros con los programas quirúrgicos, reduciendo el desperdicio y liberando capital para iniciativas orientadas al paciente. Los paneles operativos ayudan a los ejecutivos a rastrear los ahorros casi en tiempo real, reforzando el argumento empresarial para despliegues ampliados.

Proliferación de Flujos de Datos de IoT y Dispositivos Portátiles

Los flujos fisiológicos continuos de dispositivos conectados extienden el monitoreo más allá de los entornos clínicos y enriquecen los modelos predictivos con datos longitudinales. Las plataformas para diabetes pronostican tendencias de glucosa con horas de anticipación, y las puntuaciones de riesgo cardíaco desencadenan intervenciones ambulatorias tempranas. La escalabilidad en la nube admite cuatro veces la carga de pacientes en comparación con la telemetría heredada, y las técnicas de aprendizaje federado preservan la privacidad mientras agregan información entre instituciones.

Análisis del Impacto de las Restricciones del Mercado de Análisis Predictivo en Salud*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Infraestructura de Datos de Nivel Empresarial Inadecuada | -4.7% | Global, particularmente agudo en sistemas de salud más pequeños | Corto plazo (≤ 2 años) |

| Escasez de Profesionales de la Salud con Conocimientos en Análisis | -3.2% | Global, con escasez severa en roles especializados | Mediano plazo (2-4 años) |

| Mayor Escrutinio Regulatorio sobre el Sesgo Algorítmico | -2.1% | América del Norte y la UE liderando los marcos regulatorios | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad para Datos No Estructurados y Genómicos | -1.8% | Global, con tasas variables de adopción de estándares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Datos de Nivel Empresarial Inadecuada

Las arquitecturas fragmentadas dificultan la consolidación de conjuntos de datos, con el 94% de los ejecutivos señalando las actualizaciones como una de las tres principales prioridades en 2024. Solo el 28% reporta una alta alfabetización organizacional en datos, lo que ralentiza la operacionalización de modelos. Los hospitales más pequeños tienen dificultades para financiar migraciones a la nube o nodos de cómputo de alto rendimiento críticos para la inferencia en tiempo real, lo que extiende los plazos de los proyectos y limita los primeros logros clínicos.

Escasez de Profesionales de la Salud con Conocimientos en Análisis

La demanda de clínicos capaces de interpretar los resultados del aprendizaje automático supera con creces la oferta. Las agencias de salud pública contratan científicos de datos para cubrir las brechas de experiencia, pero los canales de formación van a la zaga. La escasez de talento infla las facturas de consultoría, elevando el costo total de propiedad para los compradores por primera vez y aumentando el riesgo de plataformas infrautilizadas que no logran impactar la práctica clínica de primera línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis Predictivo en Salud

Por Aplicación:

El Análisis Clínico Gana Impulso en Medio del Dominio FinancieroEl análisis financiero retuvo el 27,35% del mercado de análisis predictivo en salud en 2025, impulsado por la optimización del ciclo de ingresos y la detección de fraudes. El segmento sigue siendo vital porque los contratos capitados penalizan los errores de codificación y las denegaciones. En paralelo, se proyecta que el tamaño del mercado de análisis predictivo en salud para el análisis clínico crezca a una CAGR del 29,60%, reflejando la intención de los proveedores de cerrar las brechas en resultados y personalizar la terapia. Los despliegues clínicos abarcan alertas de sepsis, predicción de mortalidad y programación de quirófanos, generando mejoras medibles en la seguridad del paciente y el uso de recursos.

La inversión continua en datos sintéticos amplía el modelado de enfermedades raras: un estudio sobre tuberculosis logró una precisión diagnóstica del 91%, y esta capacidad ahora se incluye en suites más amplias de análisis clínico. Los módulos de salud poblacional agregan reclamaciones, farmacia e insumos de determinantes sociales, apoyando la atención proactiva. Las aplicaciones de operaciones y gestión de la cadena de suministro añaden valor incremental al reducir los costos de mantenimiento de inventario y equilibrar las cargas quirúrgicas, completando un perfil de demanda diversificado que apoya la expansión a largo plazo del mercado de análisis predictivo en salud.

Por Tipo de Análisis:

Los Enfoques Cognitivos Interrumpen el Dominio DescriptivoLas herramientas descriptivas representaron el 50,85% de la participación de ingresos del mercado de análisis predictivo en salud en 2025, ya que las organizaciones buscaban visibilidad básica sobre el desempeño histórico. Esas plataformas actúan como alimentadoras de técnicas avanzadas, pero la madurez está cambiando. El tamaño del mercado de análisis predictivo en salud atribuido al análisis cognitivo se expandirá a una CAGR del 36,10%, respaldado por el procesamiento del lenguaje natural que analiza notas no estructuradas y la IA generativa que redacta resúmenes de pacientes.

Las salvaguardas regulatorias ahora permiten algoritmos adaptativos, acelerando la migración de cuadros de mando estáticos a IA agéntica que propone intervenciones. La explicabilidad sigue siendo esencial: los proveedores incorporan capas interpretables que rastrean la influencia de las variables, satisfaciendo a los equipos de cumplimiento. Los módulos prescriptivos, aún incipientes, recomiendan la titulación de medicamentos o cambios en el personal. La comparación entre pares sugiere que los primeros usuarios reducen los ciclos de decisión en un tercio, favoreciendo despliegues empresariales más profundos.

Por Componente:

Las Implementaciones Lideradas por Servicios DominanLos servicios capturaron el 47,20% de la participación del mercado de análisis predictivo en salud en 2025 y se proyecta que crezcan a una CAGR del 28,90%, un testimonio de la complejidad de implementación dentro de entornos clínicos regulados. Los compromisos cubren auditorías de preparación de datos, desarrollo de modelos y monitoreo a largo plazo. La gestión del cambio liderada por consultoría acelera la adopción por parte de los clínicos y mitiga la fatiga de alertas. Las plataformas de software representan el resto, suministrando bibliotecas de modelos, API de flujo de trabajo y paneles de gobernanza que estandarizan las actualizaciones.

A medida que más sistemas adoptan políticas de prioridad a la nube, los servicios gestionados superpuestos a las ofertas de plataforma como servicio ganan terreno. Los proveedores aprecian la facturación basada en el consumo que alinea los costos con el valor realizado. El gasto en hardware sigue siendo la porción más pequeña, pero financia aceleradores para cargas de trabajo de aprendizaje profundo y pasarelas de borde que capturan flujos de dispositivos a pie de cama. Esta combinación refuerza la trayectoria centrada en servicios del mercado de análisis predictivo en salud.

Por Modo de Entrega:

La Adopción de la Nube se Acelera Mientras el Despliegue en Sitio Mantiene la MayoríaLas instalaciones en sitio representaron el 60,60% de los ingresos en 2025, reflejando las inversiones en centros de datos heredados y las preferencias de control local para la información de salud protegida. Los motores de inferencia sensibles a la latencia para entornos de atención aguda también favorecen el despliegue en sitio. Mientras tanto, se prevé que el tamaño del mercado de análisis predictivo en salud vinculado a soluciones en la nube crezca a una CAGR del 33,45%, desbloqueando cómputo elástico para trabajos de entrenamiento intensivos en cómputo y agregación de datos entre instalaciones.

Las arquitecturas híbridas salvan las preocupaciones regulatorias y la escalabilidad al retener los datos identificables localmente mientras envían derivados anonimizados a nubes públicas para el modelado federado. Las herramientas nativas de la nube acortan los plazos de implementación al automatizar el aprovisionamiento y el endurecimiento de la seguridad. También admiten actualizaciones sin tiempo de inactividad para que la nueva evidencia pueda actualizar los parámetros del modelo sin interrumpir los flujos de trabajo de los clínicos, una capacidad crítica en áreas terapéuticas de rápida evolución.

Análisis Geográfico

Mercado de Análisis Predictivo en Salud en América del Norte

América del Norte generó el 37,75% de los ingresos globales de 2025 para el mercado de análisis predictivo en salud, impulsado por la amplia penetración de los registros electrónicos de salud, los incentivos de calidad del CMS y la supervisión proactiva de la FDA. Las principales redes de prestación integrada despliegan equipos de análisis multidisciplinarios que abarcan los ámbitos clínico, financiero y operativo, produciendo modelos validados que alimentan los centros de mando hospitalarios. Los retornos promedio de las inversiones en análisis superan el 120%, lo que refuerza la presupuestación recurrente.

Mercado de Análisis Predictivo en Salud en Europa Occidental

Europa le sigue con planes nacionales de digitalización bien financiados y la Ley de Inteligencia Artificial de la Unión Europea, que prioriza la protección de datos y la transparencia algorítmica. Alemania, el Reino Unido y Francia apoyan subvenciones gubernamentales que compensan los costos iniciales y aceleran la certificación de proveedores. Los comités de revisión ética protegen aún más los despliegues de la erosión de la confianza pública, aunque los procesos administrativamente pesados ralentizan la comercialización en comparación con los plazos de Estados Unidos.

Mercado de Análisis Predictivo en Salud en Asia-Pacífico

Se proyecta que Asia-Pacífico registre una CAGR del 30,95% hasta 2031, convirtiéndose en el epicentro de crecimiento del mercado de análisis predictivo en salud. Las reformas de los pagadores nacionales en China, Japón e India financian la telesalud, el alojamiento en la nube y la investigación en inteligencia artificial, catalizando la adopción masiva. Las asociaciones público-privadas modernizan los sistemas de tecnología de la información hospitalaria, y los proveedores de nube regionales localizan los centros de datos para cumplir con las leyes de soberanía de datos. Las hojas de ruta estratégicas priorizan el análisis predictivo para la vigilancia de enfermedades y la preparación ante desastres, consolidando el impulso regional a largo plazo.

Panorama regulatorio

La regulación define cada vez más qué califica como soporte de decisiones clínicas conforme y cómo se gobiernan los modelos predictivos a lo largo de su ciclo de vida. En Estados Unidos, la FDA continuó configurando las expectativas para el software habilitado por IA a través de su guía preliminar de 2025 sobre funciones de software de dispositivos habilitados por IA, enfatizando controles del ciclo de vida total del producto para presentaciones, actualizaciones y monitoreo del rendimiento en casos de uso regulados. Al mismo tiempo, el régimen de TI de salud de EE. UU. está ajustando el vínculo entre interoperabilidad e IA confiable, con acciones de HHS/ONC enfocadas en cómo se presentan, documentan y evalúan las intervenciones de soporte de decisiones predictivas en cuanto a transparencia y equidad dentro de los módulos de TI de salud certificados.

En Europa, la Ley de IA de la UE (Reglamento (UE) 2024/1689) establece una estructura de cumplimiento basada en riesgos que abarca muchas implementaciones de IA sanitaria y análisis predictivo, incluidas prohibiciones sobre ciertas prácticas como la inferencia de emociones y la categorización biométrica (con excepciones limitadas). Con el plazo de cumplimiento de agosto de 2026 para las obligaciones de IA de alto riesgo como ancla, las adquisiciones y la implementación se están orientando hacia una gobernanza respaldada por evidencia (controles de calidad de datos, supervisión humana y documentación lista para evaluación de conformidad) en lugar de compras de software independientes, cambiando la forma en que los proveedores empaquetan la validación, el monitoreo y el soporte de auditoría para las organizaciones prestadoras de servicios.

Panorama Competitivo

El mercado de análisis predictivo en salud sigue siendo moderadamente fragmentado, ya que los titulares de RME, los gigantes del software empresarial y las empresas emergentes de nicho persiguen hojas de ruta superpuestas. Epic Systems incorpora más de 100 modelos predictivos en su plataforma central, atendiendo a más de 400 sistemas de salud. Oracle Health aprovecha su cartera en la nube para integrar análisis en módulos clínicos, financieros y de cadena de suministro. Las empresas especializadas como SAS Institute y Health Catalyst se diferencian mediante ingeniería avanzada de características y explicadores visuales de modelos.

Las empresas emergentes como Lucem Health y MediWhale se centran en la detección de enfermedades no diagnosticadas utilizando entradas de modalidades cruzadas, aprovechando la financiación de capital de riesgo para perfeccionar casos de uso específicos. Los compradores estratégicos adquieren cada vez más soluciones puntuales para cubrir brechas de capacidad y presentar suites integrales a los ejecutivos hospitalarios. La guía del ciclo de vida de la FDA favorece a los proveedores con sistemas de gestión de calidad sólidos, contribuyendo a la consolidación.

La competencia tecnológica se centra en tres vectores: velocidad de inferencia, explicabilidad e integración. Los proveedores que ofrecen puntuación de riesgo en menos de un segundo, explicaciones amigables para los clínicos y configuración mínima de RME ascienden a la cima de las listas de adquisición. Mientras tanto, las asociaciones de datos sintéticos ganan prominencia a medida que las empresas buscan corpus de entrenamiento diferenciados que eviten los obstáculos de privacidad y aceleren la validación de modelos de eventos raros. En general, los costos de cambio y los flujos de trabajo integrados elevan las barreras de entrada, fomentando compromisos de plataforma de varios años.

Líderes del Sector de Análisis Predictivo en Salud

Cerner Corporation

Information Builders Inc.

International Business Machines Corporation (IBM)

Oracle Corporation

Health Catalyst

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Análisis Predictivo en Salud Cubiertas en este Informe

- Allscripts

- Oracle

- IBM (Merative & Watson Health)

- Optum

- SAS Institute

- Health Catalyst

- MedeAnalytics

- Mckesson

- Verisk Analytics

- Cerner

- Epic Systems

- SCIO Health Analytics

- Truven Health Analytics

- AyasdiAI

- HealthEC

- Inovalon

- Information Builders

- Alteryx

- AdvancedMD

- Clarify Health

Leer el Análisis de las Empresas del Mercado de Análisis Predictivo en Salud

Oportunidades de mercado y perspectivas futuras

La IA predictiva nativa de flujo de trabajo está pasando de proyectos piloto a implementaciones empresariales, creando espacio para proveedores que pueden integrar modelos directamente en vías de atención centradas en la HCE, cumpliendo al mismo tiempo con los requisitos de gobernanza e interoperabilidad. La adopción de IA predictiva en hospitales de EE. UU. alcanzó el 71% en 2024, frente al 66% en 2023, reforzando la demanda de implementación liderada por servicios, monitoreo y gestión del cambio a medida que las organizaciones pasan del uso de un solo modelo a la gobernanza de carteras. Houston Methodist implementó la plataforma de detección clínica HealthLeap AI en toda su red empresarial en junio de 2026 para automatizar la detección de complicaciones agudas en pacientes hospitalizados, y en el NHS, East Kent Hospitals University NHS Foundation Trust utilizó la plataforma MEMORI, certificada como Clase IIb, en julio de 2026 para analizar datos rutinarios y lograr un reconocimiento más temprano del riesgo de infección.

El diseño de pagos y programas también está abriendo casos de uso de resultados medibles donde el análisis predictivo puede vincularse a la gestión de la atención y el control de la utilización. El Modelo ACCESS del CMS Innovation Center comienza el 5 de julio de 2026 y prueba Pagos Alineados a Resultados para la gestión de enfermedades crónicas habilitada por tecnología, proporcionando una vía más clara para la estratificación de riesgo predictivo, la priorización del alcance y el monitoreo longitudinal dentro de los flujos de trabajo de atención crónica. A medida que los proveedores se expanden más allá de los paneles descriptivos hacia capacidades cognitivas y predictivas, la demanda se concentra en la explicabilidad de los modelos, los controles de sesgo y las arquitecturas centradas en la interoperabilidad (incluido el intercambio de datos alineado con FHIR) que reducen la fricción de integración entre implementaciones locales, en la nube e híbridas.

Desarrollos Recientes de la Industria en el Mercado de Análisis Predictivo en Salud

- Junio de 2026: Oracle Health anunció una asociación con Theator para integrar análisis de video quirúrgico impulsado por IA en los flujos de trabajo de la HCE de Oracle Health. La integración acerca los conocimientos predictivos y cognitivos a la toma de decisiones perioperatorias, al tiempo que eleva el valor de las conexiones de análisis nativas de la HCE para las plataformas competidoras.

- Junio de 2026: Health Catalyst firmó un acuerdo definitivo para desinvertir su unidad de negocio Vitalware a Med-Metrix por 147 millones de USD en efectivo, con cierre previsto para 2026. La transacción agudiza el enfoque de Health Catalyst en sus tecnologías centrales de datos, análisis y mejora, y puede redirigir capital y atención de la gestión hacia las capacidades de la plataforma de análisis predictivo.

- Junio de 2025: IBM y Roche presentaron una solución habilitada por IA para apoyar a las personas con diabetes, incluidas predicciones de glucosa que aprovechan el análisis para anticipar tendencias. La colaboración muestra cómo las asociaciones entre ciencias de la vida y tecnología están convirtiendo en producto las capacidades predictivas para la gestión de enfermedades crónicas, un área de aplicación dentro del análisis predictivo sanitario.

Mercado de Análisis Predictivo en Salud Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por el software de análisis predictivo y los servicios relacionados que ayudan a las organizaciones sanitarias a anticipar resultados clínicos, operativos o financieros utilizando datos de salud.

Exclusiones del alcance: excluimos los informes puramente descriptivos, el almacenamiento de datos genérico y las herramientas que no producen predicciones prospectivas.

Descripción general de la segmentación

- Por Aplicación

- Análisis de Datos Clínicos

- Análisis de Datos Financieros

- Análisis de Datos de Investigación

- Operaciones y Gestión de la Cadena de Suministro

- Otras Aplicaciones de Nicho

- Por Tipo de Análisis

- Descriptivo

- Predictivo

- Prescriptivo

- Cognitivo

- Por Componente

- Software

- Servicios

- Hardware

- Por Modo de Entrega

- En Sitio

- Basado en la Nube

- Híbrido

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y recopilar puntos de referencia repetibles para la demanda y la adopción de salud digital. Revisamos estadísticas de salud pública y salud digital, orientación en materia de reembolso y política, e indicadores que señalan la rapidez con la que el análisis se está integrando en la prestación de atención y los flujos de trabajo de pago.

Las fuentes típicas incluyeron materiales como la Organización Mundial de la Salud, el portal de estadísticas de salud de la OCDE, los conjuntos de datos de los CDC de EE. UU., las páginas de orientación sobre salud digital y software de la FDA de EE. UU., y la Oficina del Coordinador Nacional para TI de Salud de EE. UU. sobre adopción de HCE e interoperabilidad. También utilizamos informes anuales de empresas y presentaciones para inversores, junto con publicaciones de asociaciones sanitarias y cobertura de prensa acreditada, para comprender el posicionamiento de las soluciones y la dirección de los precios. Cuando fue necesario, complementamos esto con suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes, y noticias y datos financieros para verificar la combinación de ingresos y el enfoque de producto. Estas fuentes de investigación documental son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para validar qué se considera análisis predictivo en las decisiones reales de compra y para verificar cómo se dividen los presupuestos entre software y servicios. Hablamos con una combinación de expertos del lado de la solución y partes interesadas del lado del usuario, cubriendo proveedores, pagadores y equipos de TI de salud en las principales regiones. Esto ayudó a corregir suposiciones sobre adopción, precios y la combinación de implementación cuando las señales de la investigación documental no eran lo suficientemente claras.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos de nivel C: 15% | APAC: 48% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 48% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que se reconstruye el gasto en análisis abordable en el sector sanitario y luego se filtra según la proporción que es verdaderamente predictiva (basándose en la capacidad de la solución y los casos de uso del comprador). Los totales se verificaron luego mediante aproximaciones ascendentes selectivas, como el muestreo de valores contractuales anuales típicos por tipo de usuario final y su aplicación a una base instalada realista, antes de ajustar las cifras.

Las entradas clave utilizadas en el modelo incluyeron señales de preparación en HCE e interoperabilidad, presupuestos de digitalización de proveedores y pagadores, preferencia entre nube y local, adopción de casos de uso (por ejemplo, riesgo de reingreso, puntuación de riesgo poblacional, detección de fraude y abuso, y optimización de personal), y la progresión de precios esperada a medida que se amplían las implementaciones. Donde un indicador directo de volumen era débil en un país, las brechas se gestionaron mediante evaluación comparativa regional utilizando niveles comparables de gasto sanitario y madurez de TI, seguido de verificaciones por parte de expertos.

Los pronósticos se produjeron utilizando análisis de escenarios respaldado por suavizado de tendencias. Sometimos a prueba de estrés las curvas de adopción y los supuestos de precios bajo ciclos de implementación más rápidos y más lentos. Las trayectorias de crecimiento finales se alinearon con la retroalimentación de expertos sobre los plazos de adquisición, los impulsos regulatorios para el intercambio de datos y la velocidad práctica de la integración de flujos de trabajo.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, donde los totales se compararon con el gasto relacionado en análisis sanitario, las prioridades de inversión digital divulgadas y la adopción observada de casos de uso predictivo en entornos de atención y pago. Cuando una estimación regional o de usuario final parecía estar desalineada, se reabrieron los factores impulsores y se volvió a contactar a los encuestados para confirmar si la variación provenía de precios, la combinación de implementación o diferencias de definición.

Antes de la aprobación final, el modelo pasa por revisiones analíticas de múltiples etapas que verifican la integridad aritmética, la lógica de la TCAC y la coherencia entre segmentos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes de política, tecnología o macroeconómicos cambian materialmente los supuestos de adopción. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Dimensionamiento del mercado global de análisis predictivo en salud de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis predictivo en salud a menudo no coinciden porque cada editor traza de manera diferente la línea entre lo que cuenta como predictivo frente a un análisis más amplio. Las diferencias también surgen debido al año utilizado como base, cómo se contabilizan los servicios en la nube, y si los precios se proyectan con una progresión conservadora o agresiva.

La principal brecha proviene de si se contabilizan el análisis descriptivo y las plataformas de datos genéricas, donde Mordor Intelligence solo incluye ingresos vinculados a casos de uso predictivo prospectivos y excluye los paneles retrospectivos y las herramientas de almacenamiento de datos no predictivas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,87 mil millones de USD (2026) | |

| Editorial de Investigación de la Industria A | 13,50 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar una captura de ingresos más estrecha que subestima la escalabilidad a partir de 2025 en adelante, lo que puede comprimir el total del año actual cuando la adopción se está acelerando. |

| Consultora Global B | 23,01 mil millones de USD (2025) | Trata 2025 como el año base y puede ampliar la definición a través de las aplicaciones de análisis sanitario, lo que modifica el total según cómo se clasifiquen las suites integradas y los módulos de análisis adyacentes. |

La dispersión en la tabla se explica principalmente por la elección del año base y por la rigurosidad con la que se separa el análisis predictivo de las herramientas de análisis adyacentes. Al mantener las entradas vinculadas a señales de adopción observables y aplicar filtros repetibles para lo que se contabiliza, el tamaño resultante sigue siendo más fácil de conciliar entre regiones y usuarios finales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de análisis predictivo en salud?

El mercado está valorado en USD 25,87 mil millones en 2026 y se proyecta que alcance USD 86,62 mil millones en 2031.

¿Qué área de aplicación crece más rápido?

Se prevé que el análisis de datos clínicos se expanda a una CAGR del 29,60% hasta 2031, ya que los proveedores se centran en la mejora de resultados.

¿Con qué rapidez crecen los despliegues basados en la nube?

Las soluciones en la nube avanzan a una CAGR del 33,45% porque el cómputo elástico acelera el entrenamiento de modelos y la inferencia en tiempo real.

¿Por qué se considera a Asia-Pacífico un epicentro de crecimiento?

Los programas de digitalización respaldados por el gobierno y la rápida adopción de IA otorgan a la región una CAGR proyectada del 30,95% hasta 2031.

¿Cuáles son las principales barreras para la adopción?

La infraestructura de datos de nivel empresarial limitada y la escasez de clínicos con conocimientos en análisis restringen la implementación a corto plazo.

¿Cómo influyen los reguladores en el crecimiento del mercado?

La guía del ciclo de vida de la FDA publicada en 2025 proporciona claridad sobre las presentaciones de dispositivos de IA, fomentando la innovación responsable.

Última actualización de la página el: