Tamaño y Participación del Mercado de Gemelos Digitales para END

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

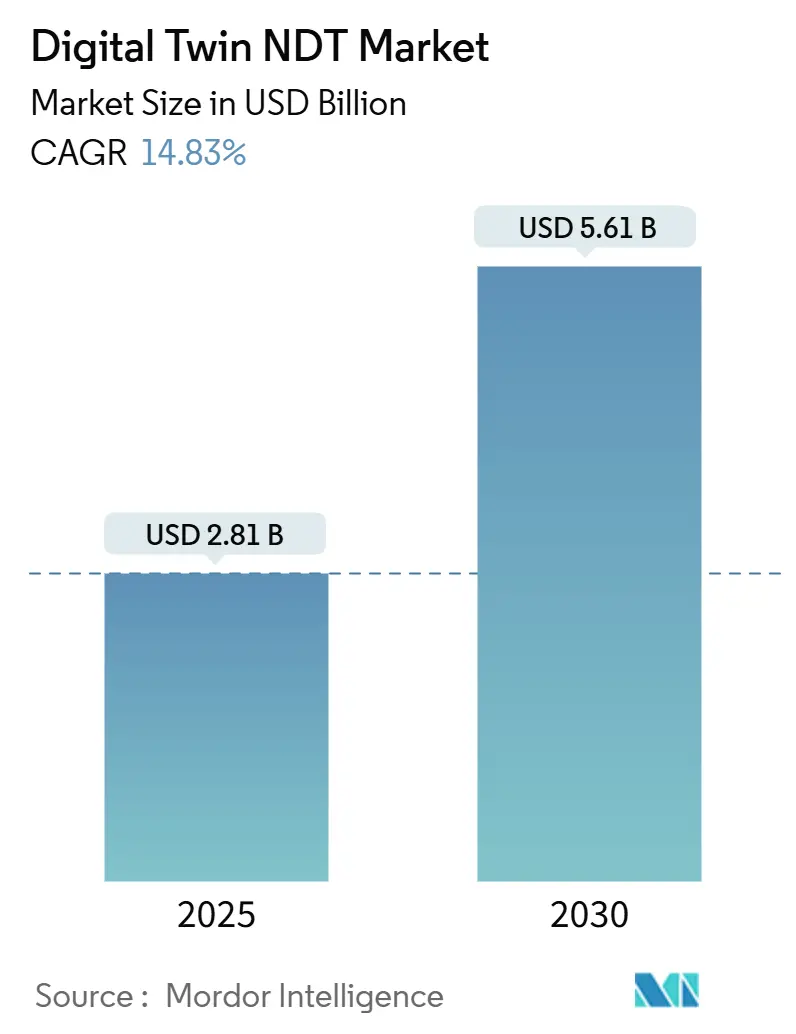

| Tamaño del Mercado (2025) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.61 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gemelos Digitales para END por Mordor Intelligence

El tamaño del mercado de gemelos digitales para END fue de USD 2,81 mil millones en 2025 y se proyecta que alcance USD 5,61 mil millones para 2030, creciendo a una CAGR del 14,83% de 2025 a 2030. Esta sólida perspectiva refleja la convergencia del modelado físico de alta fidelidad, sensores avanzados, conectividad 5G y computación en el borde, que está desbloqueando visibilidad en tiempo real sobre la integridad de los activos para los operadores en industrias de uso intensivo de capital. Los primeros adoptantes confirman que las réplicas virtuales aceleran la detección de defectos, reducen el tiempo de inactividad no planificado y prolongan la vida útil de los equipos, lo que motiva inversiones adicionales incluso en mercados sensibles a los costos. Los organismos reguladores están reforzando el impulso al enmarcar los registros digitales de datos de inspección como una vía de cumplimiento para las normas de seguridad y medioambientales. La dinámica competitiva sigue siendo fluida, ya que los gigantes del software industrial, los proveedores de análisis especializados y los especialistas en hardware compiten por incorporar capacidades de inteligencia artificial y gemelos híbridos que mejoren la precisión de detección y reduzcan los ciclos de inspección. Estos factores sostienen colectivamente un crecimiento de dos dígitos, a pesar del escrutinio sobre los gastos de capital a nivel macroeconómico en los sectores de energía y manufactura.

Conclusiones Clave del Informe

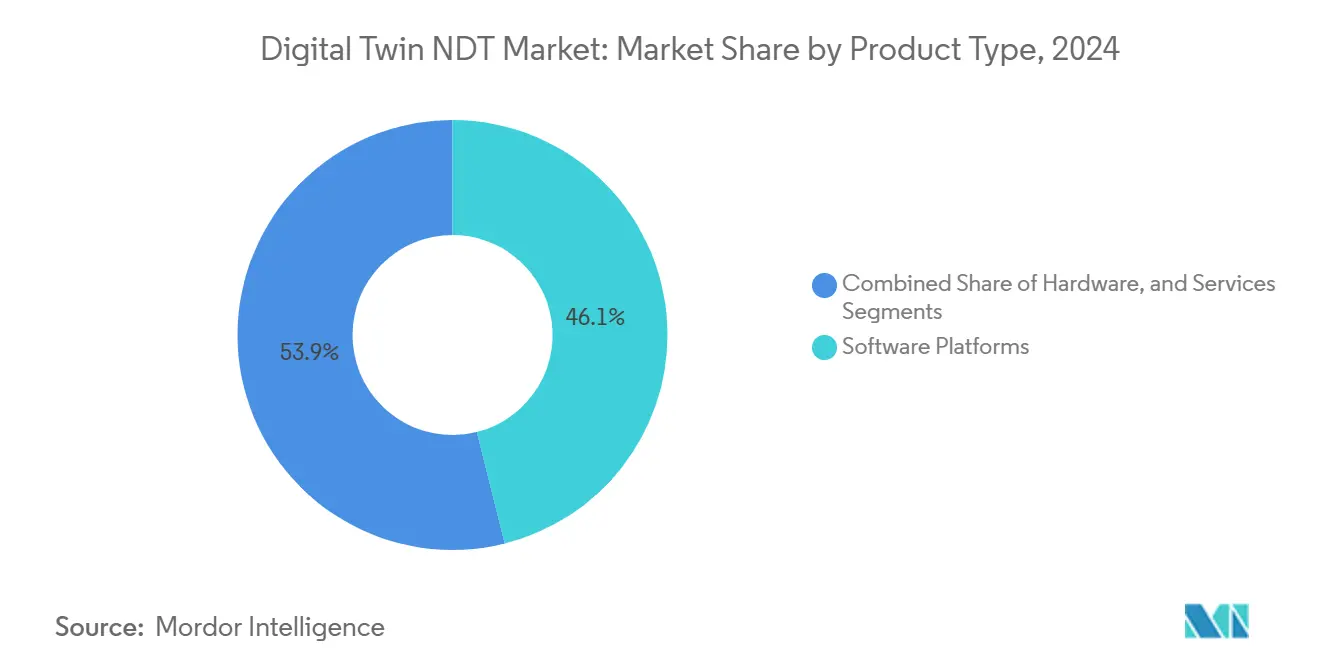

- Por tipo de producto, las plataformas de software lideraron con una participación de ingresos del 46,1% en 2024, mientras que se espera que los componentes de hardware avancen a una CAGR del 17,8% hasta 2030.

- Por tecnología, el modelado basado en física representó el 41,2% de la participación del mercado de gemelos digitales para END en 2024, mientras que se proyecta que los gemelos híbridos se expandan a una CAGR del 16,6% hasta 2030.

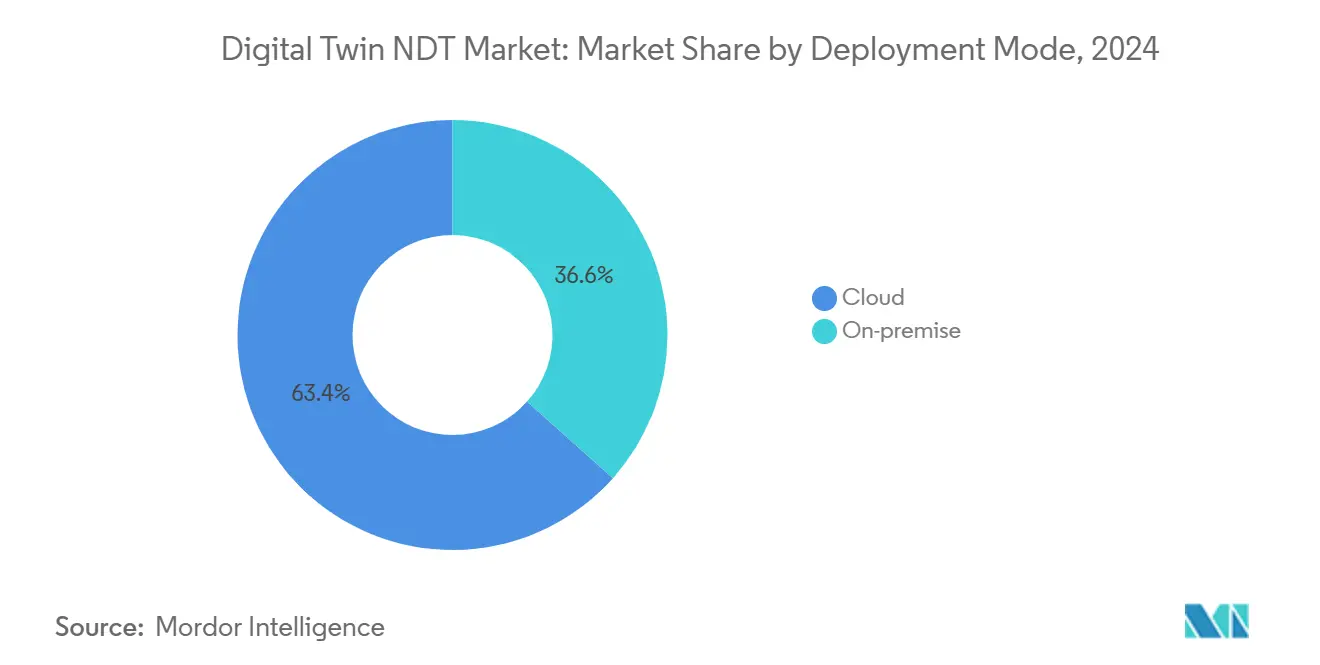

- Por modo de implementación, las soluciones en la nube capturaron el 63,4% del tamaño del mercado de gemelos digitales para END en 2024 y están configuradas para crecer a una CAGR del 20,5% hasta 2030.

- Por industria de usuario final, las tuberías de petróleo y gas representaron el 24,6% del tamaño del mercado de gemelos digitales para END en 2024, mientras que se prevé que los sectores automotriz y de transporte registren la CAGR más alta del 16,9% de 2024 a 2030.

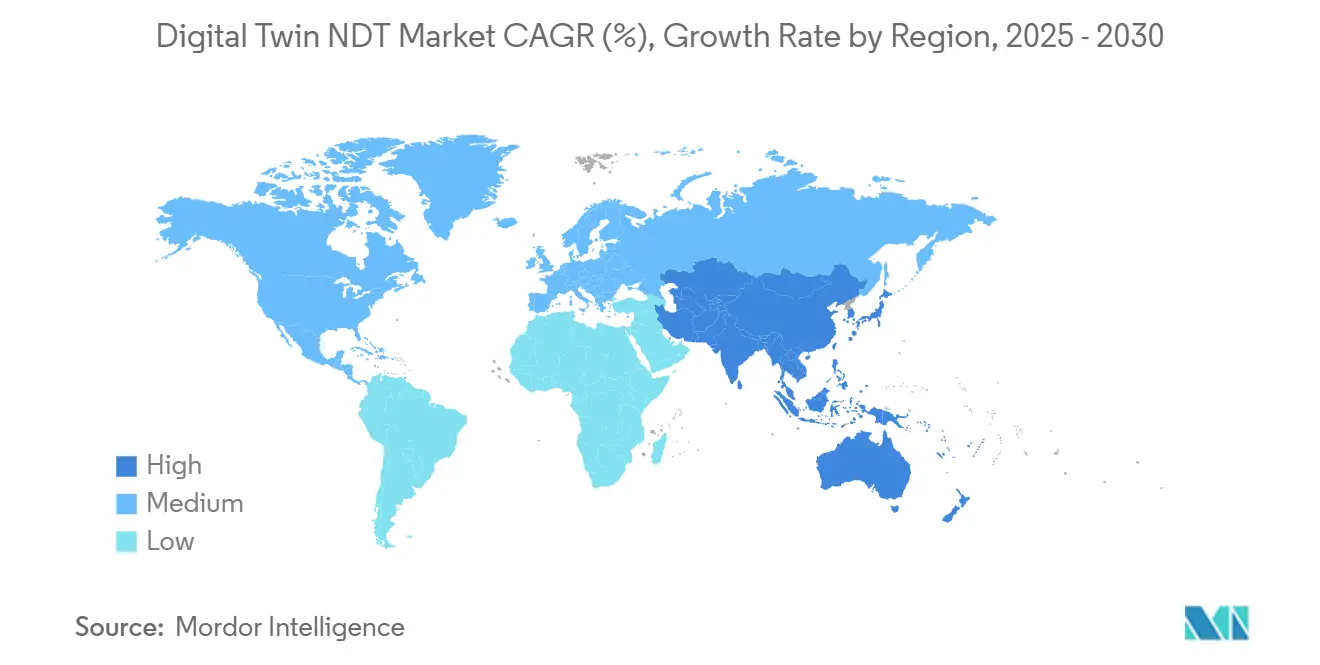

- Por geografía, América del Norte tuvo una participación de ingresos del 36,2% en 2024; se prevé que la región de Asia Pacífico registre una CAGR del 16,1% durante 2025-2030.

Tendencias e Información del Mercado Global de Gemelos Digitales para END

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de monitoreo de salud de activos en tiempo real en tuberías de petróleo y gas | +2.8% | Global, con concentración en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Rápida adopción de estrategias de mantenimiento predictivo en MRO aeroespacial | +2.1% | América del Norte y Europa como núcleo, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Eficiencias de costos derivadas de la puesta en marcha virtual de robots industriales | +1.9% | Centros de manufactura globales, particularmente Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Convergencia de 5G y computación en el borde, habilitando gemelos de alta fidelidad | +2.4% | Mercados desarrollados inicialmente, con expansión hacia economías emergentes | Largo plazo (≥ 4 años) |

| Regulaciones emergentes que exigen registros digitales de datos de inspección (Ley de IA de la UE) | +1.6% | Europa como primario, con efectos de expansión regulatoria a nivel global | Corto plazo (≤ 2 años) |

| Integración de análisis de datos de emisión acústica para la detección de microfisuras | +1.3% | Regiones de manufactura avanzada a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Monitoreo de Salud de Activos en Tiempo Real en Tuberías de Petróleo y Gas

Los operadores de tuberías están transitando de inspecciones basadas en calendario hacia una vigilancia continua que integra señales de sensores con modelos impulsados por física. La interrupción de Colonial Pipeline en 2021 puso de relieve el costo de la detección tardía, lo que llevó a los reguladores a promover programas de integridad permanentes. Las plataformas modernas ingieren señales de presión, temperatura y flujo, ejecutan simulaciones transitorias y señalan anomalías con meses de anticipación respecto a las herramientas convencionales. Los operadores reportan menos excavaciones y métricas de pérdidas por fugas más ajustadas, mientras que las aseguradoras citan menores pagos por incidentes. Los reguladores ahora hacen referencia al monitoreo habilitado por gemelos digitales como una vía de mejores prácticas para el cumplimiento ambiental.[1]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Regulaciones y Orientación sobre Seguridad de Tuberías," phmsa.dot.gov

Rápida Adopción de Estrategias de Mantenimiento Predictivo en MRO Aeroespacial

Los fabricantes de equipos originales de aeronaves y las entidades de mantenimiento, reparación y revisión despliegan gemelos específicos de flota que modelan la fatiga, los ciclos térmicos y los perfiles de vuelo para optimizar el mantenimiento y la reparación. Boeing documentó una reducción del 25% en los costos de mantenimiento en su programa 787 tras incorporar la programación basada en gemelos, mientras que el IntelligentEngine de Rolls-Royce replica cada motor para pronosticar las necesidades de servicio. La Administración Federal de Aviación acepta intervalos de mantenimiento basados en datos que cumplen con las normas de aeronavegabilidad, eliminando la incertidumbre regulatoria y acelerando la adopción por parte de las aerolíneas.[2]Administración Federal de Aviación, "Circulares Consultivas y Orientación Regulatoria," faa.gov A medida que los viajes se recuperan, las aerolíneas priorizan la utilización, lo que estimula aún más el gasto en suites de gemelos predictivos.

Convergencia de 5G y Computación en el Borde que Habilita Gemelos de Alta Fidelidad

Los enlaces 5G de latencia ultrabaja, combinados con nodos en el borde, permiten la sincronización en milisegundos entre los datos de campo y los modelos virtuales al acercar el cómputo a los activos. Los ensayos de campo de Qualcomm en fábricas inteligentes demuestran que las alarmas de vibración pueden cerrar el ciclo en menos de 10 ms, evitando fallos de herramientas. El Proyecto de Asociación de 3.ª Generación codificó perfiles de redes sensibles al tiempo que garantizan un comportamiento determinista para los gemelos industriales.[3]Proyecto de Asociación de 3.ª Generación, "Arquitectura del Sistema 5G y Estándares," 3gpp.org Las empresas de servicios públicos y los operadores de parques eólicos están pilotando arquitecturas similares para la gestión de la salud de las palas, donde las correcciones en fracciones de segundo evitan fallos en cascada.

Eficiencias de Costos Derivadas de la Puesta en Marcha Virtual de Robots Industriales

Los gemelos digitales permiten a los ingenieros depurar código, optimizar trayectorias y validar enclavamientos de seguridad en un entorno virtual. Siemens reporta ciclos de arranque de línea un 30% más cortos y un 60% menos de horas de puesta en marcha en talleres de carrocería de automóviles que integran su pila de simulación. Los fabricantes pueden evitar sorpresas en etapas tardías y renovar las herramientas durante los turnos libres, minimizando así la holgura en la producción. Los fabricantes de equipos originales de robótica ahora incluyen controladores listos para gemelos, lo que facilita aún más la adopción y amplía el mercado de gemelos digitales para END.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares de datos interoperables entre los fabricantes de equipos originales de END | -1.8% | Global, con desafíos particulares en entornos de múltiples proveedores | Corto plazo (≤ 2 años) |

| Alta inversión inicial para infraestructura de cómputo de grado de simulación | -1.4% | Mercados sensibles a los costos, particularmente economías emergentes | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad asociados con inspecciones remotas basadas en gemelos | -1.1% | Global, con mayores preocupaciones en la infraestructura crítica | Largo plazo (≥ 4 años) |

| Escasez de personal de END con habilidades en ciencia de datos y modelado basado en física | -1.3% | Global, con escasez aguda en sectores industriales especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Datos Interoperables entre los Fabricantes de Equipos Originales de END

Muchos dispositivos ultrasónicos, de corrientes de Foucault y radiográficos generan formatos propietarios que dificultan el análisis fluido. Los operadores se ven obligados a comprometerse con un único proveedor o a financiar costosos middleware, ambos de los cuales diluyen el retorno sobre la inversión. La Sociedad Americana para las Pruebas No Destructivas y los grupos de trabajo de la norma ISO 23247 están elaborando esquemas abiertos; sin embargo, el progreso es lento debido a la competencia entre proveedores.[4]Organización Internacional de Normalización, "Marco de Gemelo Digital ISO 23247 para la Manufactura," iso.org Hasta que los estándares maduren, los integradores de sistemas deben salvar los silos de datos, lo que limita la escalabilidad del mercado de gemelos digitales para END.

Alta Inversión Inicial para Infraestructura de Cómputo de Grado de Simulación

La construcción de entornos de gemelos para activos complejos a menudo requiere clústeres de alto rendimiento de múltiples nodos y aceleración mediante GPU. Los desembolsos de capital pueden superar los USD 5 millones para grandes refinerías o astilleros, lo que puede paralizar proyectos en entornos con presupuestos ajustados. Las ráfagas en la nube reducen los costos de entrada, pero generan preocupaciones sobre la soberanía de los datos y la latencia para inspecciones críticas en el tiempo. Algunos bancos regionales ahora combinan el financiamiento de equipos con servicios de gemelos basados en suscripción, aunque la adopción sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas de Software Impulsan el Liderazgo del Mercado

El tamaño del mercado de gemelos digitales para END correspondiente a las ventas de plataformas de software alcanzó el 46,1% de los ingresos totales en 2024. Las interfaces ricas en funciones que combinan solucionadores de elementos finitos, motores de aprendizaje automático y orquestación de flujos de trabajo anclan la diferenciación de los proveedores. Los ciclos de actualización continua y los modelos de suscripción estabilizan los ingresos al tiempo que permiten a los usuarios escalar sus licencias. Los servicios siguen de cerca, ya que los operadores de plantas buscan soporte de integración, capacitación y calibración continua de modelos. El sector de hardware es el de más rápido crecimiento, con una CAGR del 17,8%, impulsado por sensores de vibración de grado MEMS y matrices acústicas con núcleos de inteligencia artificial integrados que llevan la inteligencia al borde. Los proveedores que integran análisis en el borde en las placas de sensores acortan los ciclos de retroalimentación y reducen las necesidades de ancho de banda, lo que pone de relieve un cambio hacia arquitecturas distribuidas que amplían el mercado de gemelos digitales para END.

Por Tecnología: Los Modelos Basados en Física Mantienen la Dominancia

Los gemelos impulsados por física capturaron el 41,2% de la participación del mercado de gemelos digitales para END en 2024, siendo preferidos en dominios regulados que exigen evidencia transparente basada en primeros principios. Sus resultados deterministas aseguran a los ingenieros y auditores que las predicciones de defectos se alinean con los fundamentos de la ciencia de materiales. Los gemelos basados en datos sobresalen donde las relaciones son no lineales o están mal modeladas, como la delaminación de materiales compuestos, pero carecen de profundidad explicativa. Los gemelos híbridos, actualmente líderes con una CAGR del 16,6%, fusionan ambos enfoques utilizando inteligencia artificial para ajustar las condiciones de contorno en tiempo real, produciendo perspectivas rápidas pero verificables. Esta convergencia respalda casos de uso más amplios y permite el cumplimiento en diversos códigos industriales, sustentando la expansión a largo plazo del mercado de gemelos digitales para END.

Por Modo de Implementación: Las Soluciones en la Nube Aceleran la Adopción

El alojamiento en la nube representó el 63,4% de los ingresos de 2024 y sigue siendo el segmento de más rápido crecimiento, con una CAGR del 20,5%, a medida que las organizaciones aprovechan el cómputo elástico sin necesidad de poseer su propia infraestructura. Microsoft Azure Digital Twins y Amazon Web Services IoT TwinMaker preconfiguran conectores para historiadores industriales, acelerando el lanzamiento de pilotos. Los sectores sensibles a la seguridad, como la defensa, aún prefieren los clústeres locales, pero están adoptando cada vez más enfoques híbridos al delegar el cómputo intensivo a la nube mientras almacenan los datos brutos localmente. Los nodos en el borde que realizan análisis de primer paso habilitan alarmas en menos de un segundo, reduciendo las tarifas de salida de la nube y ajustando así el costo total de propiedad, lo que a su vez amplía la adopción del mercado de gemelos digitales para END.

Por Industria de Usuario Final: Petróleo y Gas Lidera Mientras el Sector Automotriz Acelera

Los operadores de petróleo y gas tuvieron una participación del 24,6% en el mercado de gemelos digitales para END en 2024, impulsados por la necesidad de abordar el envejecimiento de las tuberías y cumplir con objetivos de seguridad exigentes. Los programas de integridad habilitados por gemelos permiten el diagnóstico remoto en vastas redes, reduciendo la necesidad de desplazamientos de vehículos y las emisiones de gases de efecto invernadero asociadas. Las empresas de servicios públicos de energía aplican una lógica similar en turbinas y calderas para mitigar las interrupciones forzadas y equilibrar la intermitencia de las fuentes de energía renovable. El sector automotriz y de transporte es el motor de crecimiento destacado, con una CAGR del 16,9%, impulsado principalmente por los gemelos de baterías de vehículos eléctricos que anticipan la degradación de las celdas y orientan la carga óptima. Los operadores ferroviarios y los propietarios de flotas siguen el mismo camino, adoptando programas de mantenimiento basado en condición para mantener los activos en funcionamiento durante períodos más prolongados. Esta diversificación sectorial consolida un perfil de demanda resiliente para el mercado de gemelos digitales para END.

Análisis Geográfico

América del Norte mantuvo su posición de liderazgo con una participación de ingresos del 36,2% en 2024, ya que los primeros adoptantes en aeroespacial y seguridad de tuberías codificaron los flujos de trabajo de gemelos digitales dentro de sus sistemas de calidad. Los incentivos federales en torno a la protección de infraestructura crítica validan aún más el gasto. Las empresas de transporte intermedio de Canadá despliegan gemelos para monitorear la corrosión bajo aislamiento, mientras que el clúster automotriz de México integra la puesta en marcha virtual para acelerar los lanzamientos de modelos. La demanda constante del mercado de posventa garantiza que el mercado regional de gemelos digitales para END siga siendo lucrativo.

El entorno altamente regulado de Europa respalda una adopción generalizada, particularmente en la cadena de suministro automotriz de Alemania y en las plataformas de petróleo y gas en alta mar de Noruega. La Ley de IA de la Unión Europea formaliza las normas de trazabilidad, impulsando a los fabricantes hacia registros de inspección basados en gemelos. Los proveedores que certifican la conformidad con los estándares emergentes obtienen preferencia en las licitaciones públicas, consolidando una posición estratégica. Los astilleros de Europa del Este comienzan pilotos para agilizar las inspecciones de cascos, presagiando ganancias de volumen hasta 2030.

La región de Asia Pacífico es la de más rápido crecimiento, con una perspectiva de CAGR del 16,1%. China canaliza subsidios de internet industrial hacia complejos siderúrgicos y petroquímicos que digitalizan sus líneas de prueba. Los esquemas de incentivos vinculados a la producción de India están impulsando la inversión en fábricas de semiconductores, donde la detección de defectos a escala submicrónica se beneficia de los gemelos híbridos. Japón y Corea del Sur extienden su experiencia en electrónica hacia la END basada en drones y el análisis de microfisuras, profundizando los ecosistemas locales. Los gobiernos del Sudeste Asiático patrocinan gemelos de puentes para ciudades inteligentes con el fin de evitar fallos catastróficos ante el estrés climático, creando una pista fértil para el mercado de gemelos digitales para END.

Panorama Competitivo

El mercado de gemelos digitales para END está moderadamente fragmentado, sin que ningún proveedor controle una participación significativa de los ingresos; sin embargo, las cinco principales empresas representan colectivamente una participación sustancial de los ingresos globales. Siemens Digital Industries Software y Ansys aprovechan amplios solucionadores de física, junto con grandes bases instaladas, para vender de forma cruzada módulos de gemelos. En contraste, Hexagon y PTC se centran en pilas nativas de la nube que se integran con los sistemas de planificación de recursos empresariales. Empresas emergentes como Akselos se especializan en solucionadores estructurales sin malla que afirman aceleraciones de mil veces, atrayendo asociaciones con grandes compañías petroleras.

Las alianzas estratégicas están floreciendo a medida que las empresas de software se asocian con los fabricantes de equipos originales de sensores para ofrecer soluciones llave en mano. El movimiento de Siemens en septiembre de 2025 para adquirir propiedad intelectual de emisión acústica ilustra una apuesta por poseer el canal de análisis completo. Los registros de patentes rastreados por la Comisión Electrotécnica Internacional revelan un aumento en la actividad para marcos de fusión de sensores e inteligencia artificial en el borde, lo que subraya los rápidos ciclos de innovación. Los proveedores que alinean sus productos con los estándares de gemelos de la Comisión Electrotécnica Internacional y la Organización Internacional de Normalización obtienen un impulso temprano de credibilidad entre los clientes regulados. Los integradores de servicios como Accenture Technology buscan agrupar componentes de múltiples proveedores, aliviando el dolor de la integración e impulsando la madurez del mercado final.

Los hiperescaladores de la nube intensifican la competencia al lanzar plataformas de gemelos verticalmente integradas con precios de pago por uso que socavan las licencias perpetuas. En respuesta, los proveedores tradicionales de software de ingeniería lanzan opciones de nivel de suscripción y API abiertas para mantener su participación de mercado. Los especialistas en hardware se diferencian al incorporar análisis en el sensor, asegurando ingresos recurrentes por actualizaciones de firmware y reforzando la fidelización dentro del mercado de gemelos digitales para END.

Líderes de la Industria de Gemelos Digitales para END

Olympus Corporation

Siemens Digital Industries Software

Ansys Inc.

GE Digital (General Electric Company)

Dassault Systèmes SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Siemens Digital Industries Software anunció una inversión de USD 150 millones para reforzar sus análisis de emisión acústica basados en gemelos y abrir centros de I+D en India y Alemania.

- Agosto de 2025: General Electric Digital lanzó la plataforma Predix Digital Twin para activos de generación de energía, citando extensiones de vida útil de turbinas de hasta el 20%.

- Julio de 2025: Ansys Inc. adquirió Akselos SA por USD 75 millones, añadiendo solucionadores de alto rendimiento sin malla para el monitoreo de estructuras en alta mar.

- Junio de 2025: Boeing desplegó gemelos digitales de línea completa en su ensamblaje del 737 MAX, reportando una reducción proyectada del 15% en el tiempo de construcción.

Alcance del Informe Global del Mercado de Gemelos Digitales para END

| Plataformas de Software |

| Servicios |

| Hardware (Sensores, Sistemas de Adquisición de Datos) |

| Gemelos de Modelado Basado en Física |

| Gemelos Basados en Datos (IA/ML) |

| Gemelos Híbridos |

| Local |

| Nube |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Plataformas de Software | ||

| Servicios | |||

| Hardware (Sensores, Sistemas de Adquisición de Datos) | |||

| Por Tecnología | Gemelos de Modelado Basado en Física | ||

| Gemelos Basados en Datos (IA/ML) | |||

| Gemelos Híbridos | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Manufactura e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada del mercado de gemelos digitales para END entre 2025 y 2030?

Se proyecta que el mercado registre una CAGR del 14,83%, expandiéndose de USD 2,81 mil millones en 2025 a USD 5,61 mil millones para 2030.

¿Qué categoría de producto genera actualmente los mayores ingresos?

Las plataformas de software contribuyen con la mayor participación del 46,1% de los ingresos de 2024, lo que refleja su papel central en la creación y gestión de gemelos.

¿Qué segmento muestra el mayor crecimiento hasta 2030?

El sector automotriz y de transporte lidera con una CAGR del 16,9%, impulsado por el monitoreo de baterías de vehículos eléctricos y los programas de mantenimiento predictivo.

¿Qué región ofrece la oportunidad de expansión más rápida?

Se prevé que la región de Asia Pacífico crezca a una CAGR del 16,1%, impulsada por inversiones en infraestructura a gran escala e incentivos gubernamentales para la Industria 4.0.

¿Por qué los gemelos híbridos están ganando atención?

Combinan la precisión basada en física con el reconocimiento de patrones de inteligencia artificial, ofreciendo perspectivas rápidas pero explicables que se adaptan a medida que evolucionan los datos operativos.

Última actualización de la página el: