Tamaño y Participación del Mercado de Aisladores Digitales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

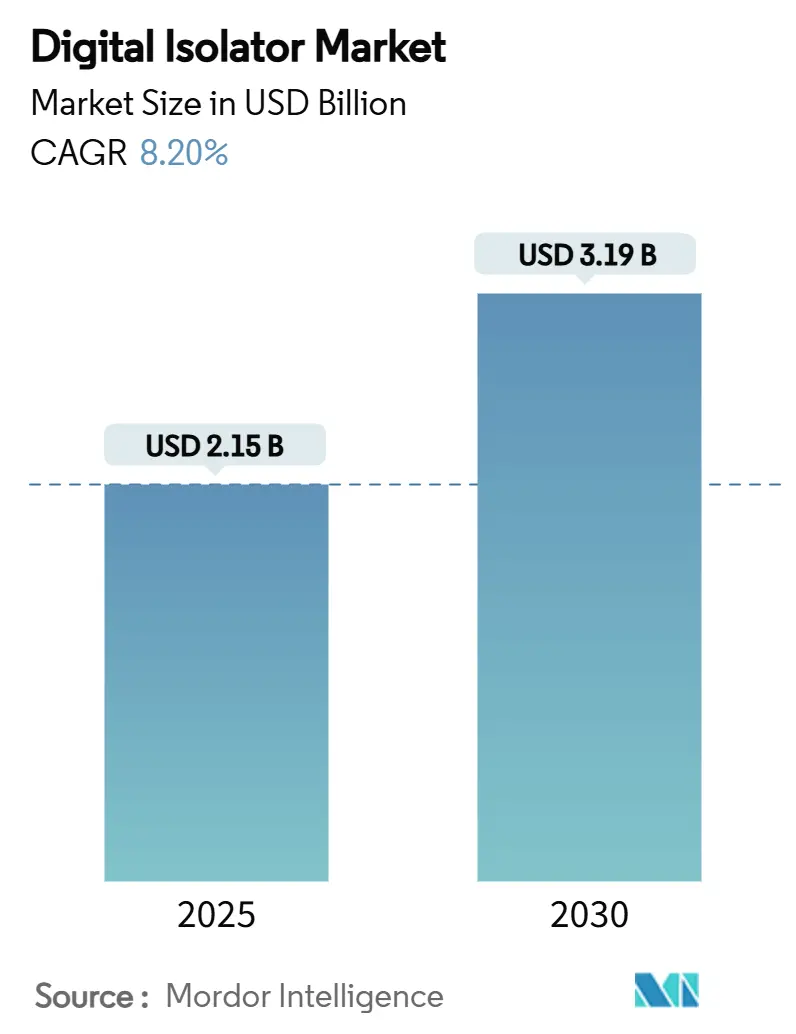

| Tamaño del Mercado (2025) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.20% CAGR |

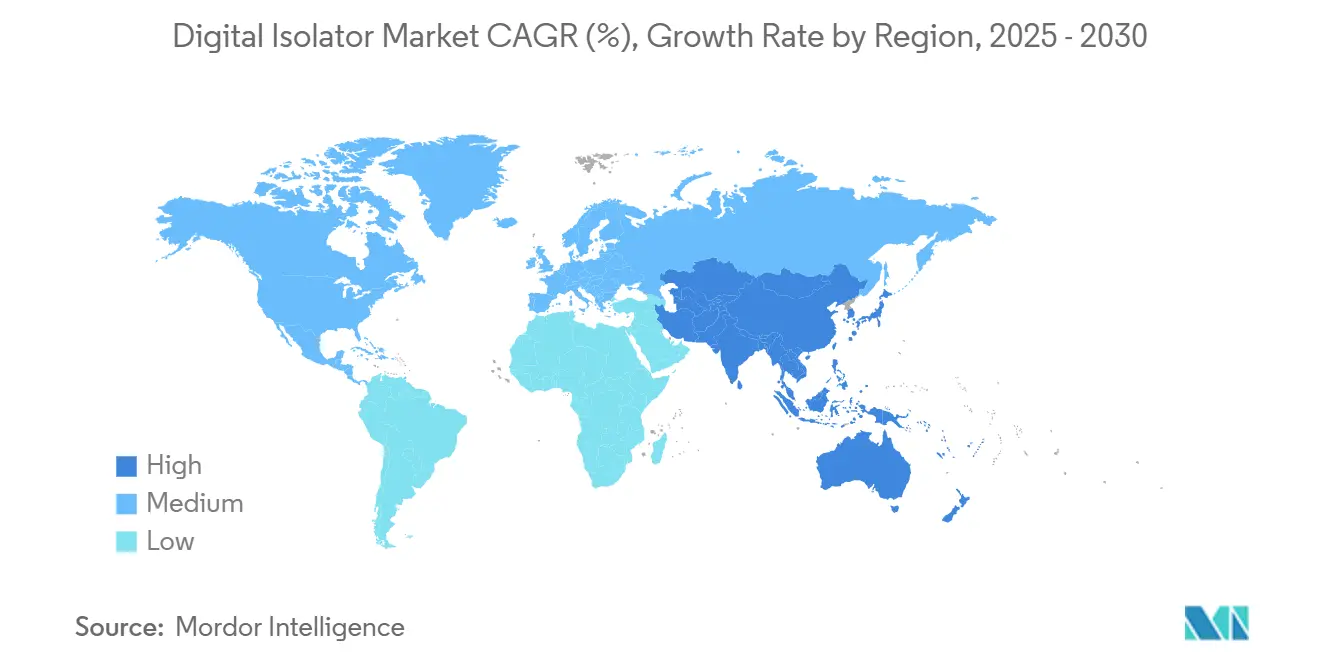

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

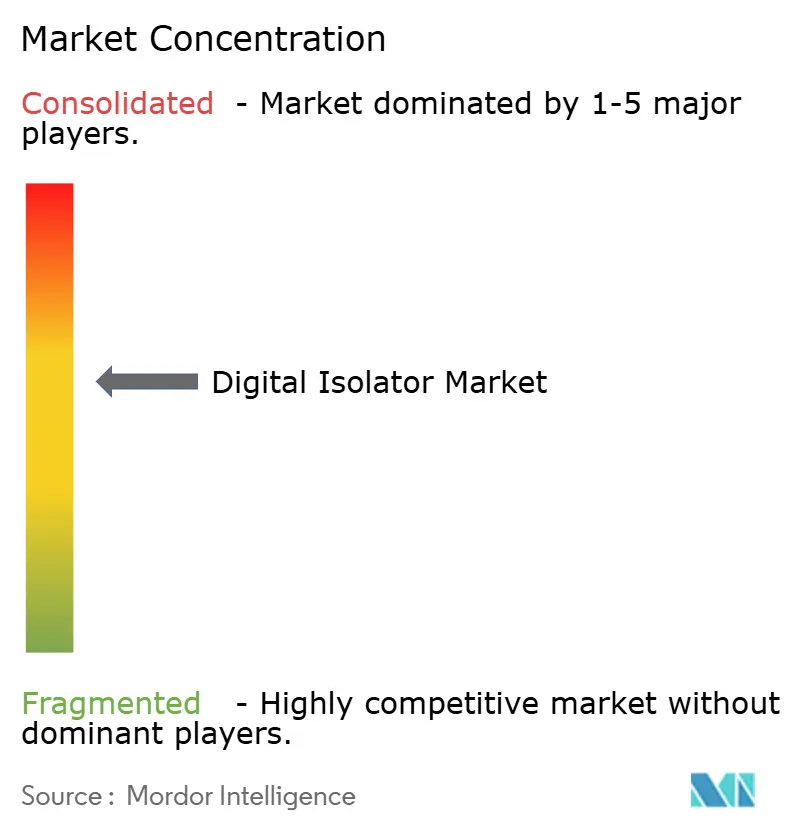

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aisladores Digitales por Mordor Intelligence

El tamaño del mercado de aisladores digitales se sitúa en USD 2,15 mil millones en 2025 y está en camino de alcanzar los USD 3,19 mil millones en 2030, lo que refleja una CAGR del 8,2% durante el período de pronóstico. El crecimiento proviene de las rápidas inversiones en Industria 4.0, la aceleración de las plataformas de vehículos eléctricos y los estrictos mandatos de seguridad para dispositivos médicos que están impulsando un cambio desde los optoacopladores hacia el aislamiento capacitivo y magnético avanzado. Los proyectos de automatización industrial demandan cada vez más un aislamiento que admita tasas de datos superiores a 150 Mbps mientras mantiene una capacidad de sobretensión a nivel de kilovoltios, lo que impulsa directamente el mercado de aisladores digitales. Los fabricantes de equipos originales automotrices que adoptan sistemas de baterías de 800 V necesitan un aislamiento de controlador de compuerta que soporte valores de dv/dt superiores a 50 kV/µs, lo que amplía las oportunidades de ingresos para los proveedores que ofrecen barreras reforzadas. Los fabricantes de dispositivos médicos buscan protección reforzada contra fugas bajo la norma IEC 60601-1, lo que genera una demanda constante de aislamiento basado en poliimida con clasificación de 5 kVrms. Por último, la transición del acoplamiento óptico al digital reduce el consumo de energía hasta en un 90%, lo que se alinea con las prioridades de eficiencia energética de los dispositivos de borde y los sensores alimentados por batería.

Conclusiones Clave del Informe

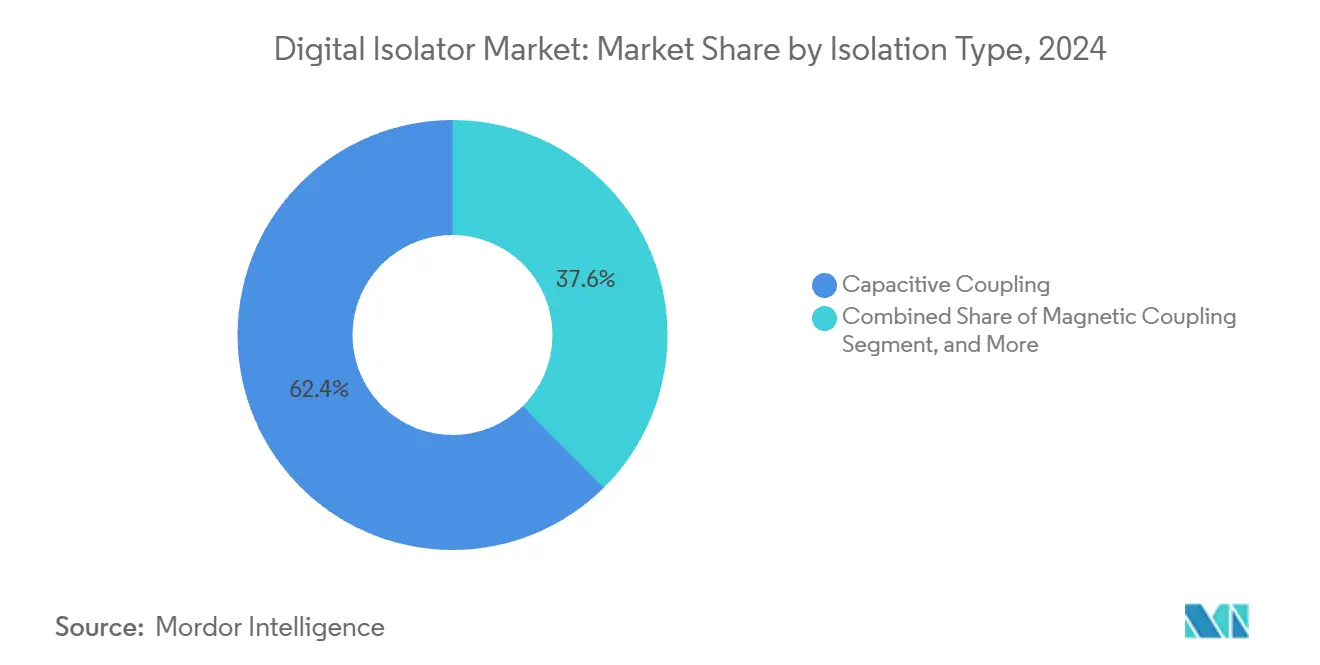

- Por tipo de aislamiento, el acoplamiento capacitivo lideró con una participación de ingresos del 62,4% en 2024; se proyecta que las soluciones de magnetorresistencia gigante se expandirán a una CAGR del 11,4% hasta 2030.

- Por número de canales, 4 canales lideró el mercado con una participación del 31,6% en 2024, mientras que 8 canales registró la CAGR proyectada más alta del 9,8% hasta 2030.

- Por tasa de datos, el segmento de tasa de datos de 25–75 Mbps representó el 52,7% del tamaño del mercado de aisladores digitales en 2024. El segmento con una tasa de datos superior a 75 Mbps mostró el crecimiento más rápido, con una CAGR del 11,7%, hasta 2030.

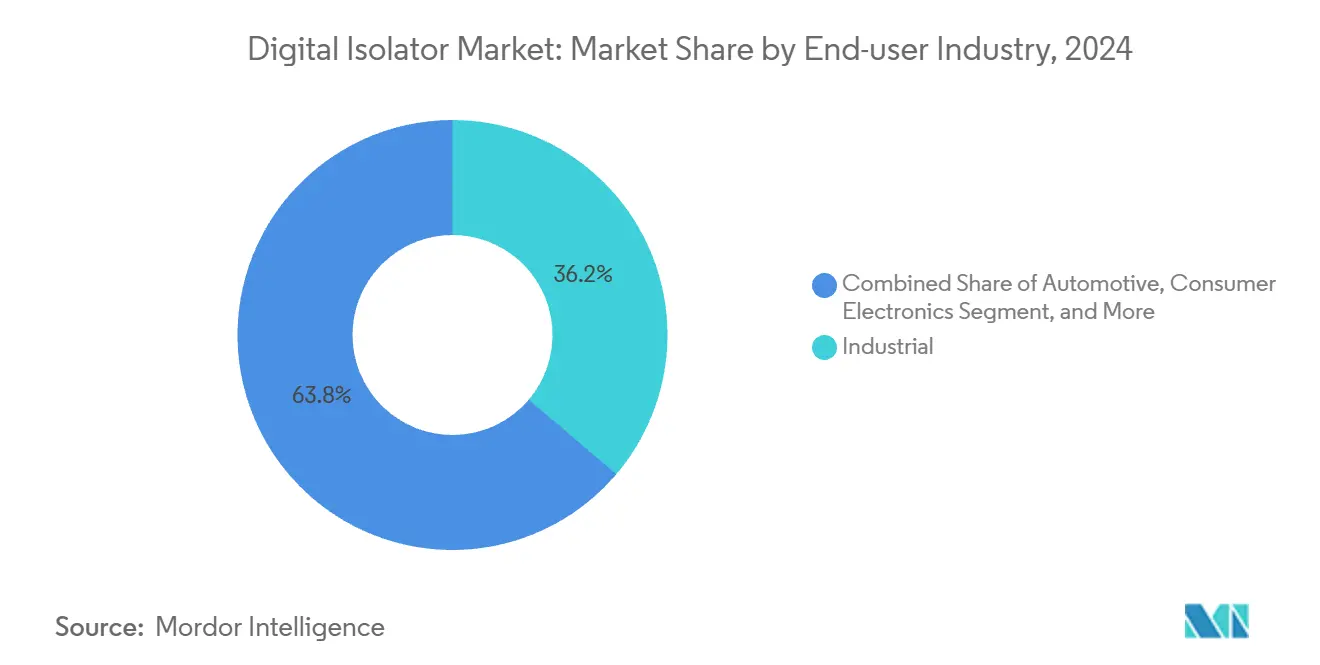

- Por industria de uso final, la automatización industrial representó el 36,2% de la participación del mercado de aisladores digitales en 2024, mientras que se proyectó que las aplicaciones automotrices tendrían la CAGR más alta del 12,1% hasta 2030.

- Por aplicación, las aplicaciones de controladores de compuerta representaron el 30,3% del tamaño del mercado de aisladores digitales en 2024; se espera que USB y otras categorías de interfaces muestren el crecimiento más rápido, con una CAGR del 10,3%, hasta 2030.

- Por geografía, la región de Asia-Pacífico representó el 47,8% del tamaño del mercado de aisladores digitales en 2024 y se proyecta que avanzará a una CAGR del 10,6% hasta 2030.

Tendencias e Información del Mercado Global de Aisladores Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción en automatización industrial e Industria 4.0 | +1.8% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Demanda de vehículos eléctricos e híbridos de controladores de compuerta aislados | +2.1% | APAC como núcleo, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Creciente necesidad de aislamiento de señal en dispositivos médicos | +1.2% | Mercados regulados de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición de aisladores ópticos a digitales | +1.5% | Global, acelerada en segmentos industriales | Mediano plazo (2-4 años) |

| Diseños de banda ancha (SiC/GaN) que crean entornos de alto dv/dt | +0.9% | Fabricación en APAC, despliegue global | Largo plazo (≥ 4 años) |

| Aislamiento galvánico impulsado por ciberseguridad para resiliencia ante EMI | +0.7% | Infraestructura crítica de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción en Automatización Industrial e Industria 4.0

Las fábricas inteligentes conectan miles de sensores, variadores y controladores que deben intercambiar datos con latencia de submicrosegundos mientras soportan transitorios de kilovoltios. Por ello, los diseñadores especifican aisladores capacitivos o magnéticos que proporcionan una sólida inmunidad electromagnética en encapsulados hasta un 40% más pequeños que los optoacopladores convencionales. Los despliegues de Ethernet-APL en plantas químicas y de petróleo y gas elevan aún más los requisitos de densidad de canales, lo que fomenta el uso de aisladores multicanal que integran ocho barreras en un encapsulado SOIC.

Creciente Necesidad de Aislamiento de Señal en Dispositivos Médicos

El endurecimiento de la norma IEC 60601-1 en 2024 llevó a los fabricantes de dispositivos a límites de fuga inferiores a 10 µA para circuitos conectados al paciente, lo que condujo al desarrollo de aisladores digitales reforzados construidos sobre película de poliimida con clasificación de 5 kVrms.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Compatibilidad Electromagnética de Dispositivos Médicos," fda.gov Los equipos de telesalud basados en USB ahora necesitan un rendimiento de 480 Mbps con aislamiento galvánico, una especificación que cumplen los componentes de la clase ADuM3160, que también reducen el consumo de energía en un 80% en comparación con los optoacopladores.

Transición de Aisladores Ópticos a Digitales

Los optoacopladores pierden el 50% de su CTR a lo largo de una década de uso, mientras que las barreras de dióxido de silicio o poliimida mantienen los tiempos dentro de las especificaciones durante 40 años. Los aisladores capacitivos ofrecen ganancias de tasa de datos cuatro veces mayores y un 90% menos de potencia en espera, lo que permite el uso de sensores industriales alimentados por batería y herramientas de diagnóstico portátiles.

Diseños de banda ancha (SiC/GaN) que crean entornos de alto dv/dt

Los semiconductores de banda ancha, como el carburo de silicio (SiC) y el nitruro de galio (GaN), están impulsando avances en la electrónica de potencia al permitir tasas de dv/dt superiores a 100 kV/µs, lo que desafía a los componentes de aislamiento tradicionales. Los aisladores digitales con CMTI superior a 150 kV/µs garantizan la integridad de la señal en sistemas de alta velocidad. A medida que crece la adopción de SiC y GaN en trenes de potencia de vehículos eléctricos, inversores solares y variadores industriales, los proveedores están mejorando los materiales dieléctricos y los encapsulados de aislamiento con clasificaciones de resistencia a sobretensiones de hasta 6 kV. Estos aisladores, con baja latencia de propagación y mínima desviación temporal, son fundamentales para la sincronización precisa en lazos de control PWM, lo que los hace esenciales para la seguridad y el rendimiento en los sistemas de conversión de potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio en la electrónica de consumo | -1.40% | Global, particularmente en la fabricación en APAC | Corto plazo (≤ 2 años) |

| Ciclos de calificación de seguridad funcional automotriz | -0.80% | Cadenas de suministro automotrices globales | Largo plazo (≥ 4 años) |

| Las categorías fragmentadas de dispositivos de consumo limitan las economías de escala | -0.60% | Fabricación en APAC | Corto plazo (≤ 2 años) |

| Los plazos de aprobación conservadores favorecen la tecnología heredada | -0.70% | Sectores críticos de seguridad a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio en la Electrónica de Consumo

Los fabricantes de equipos originales de teléfonos inteligentes y dispositivos portátiles están buscando reducciones agresivas en los costos de materiales, lo que hace que los optoacopladores sean adecuados para el aislamiento no crítico incluso si consumen más energía. Los proveedores locales en China y el Sudeste Asiático ofrecen variantes de bajo costo, lo que intensifica las guerras de precios y ralentiza la adopción de aisladores digitales premium. [2]Asociación de la Industria de Semiconductores, "Estado de la Industria de Semiconductores de los Estados Unidos," semiconductors.org

Ciclos de Calificación de Seguridad Funcional Automotriz

Los programas ISO 26262 requieren validación de varios años con extensa documentación de FMEA y compromisos de continuidad de suministro de 15 años, lo que aumenta los costos y alarga el tiempo de comercialización de las nuevas tecnologías de aislamiento.[3]Microchip Technology, "Seguridad Funcional Automotriz ISO 26262," microchip.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aislamiento: El Acoplamiento Capacitivo Mantiene el Liderazgo

Los aisladores capacitivos capturaron el 62,4% de la participación del mercado de aisladores digitales en 2024, gracias a las barreras de dióxido de silicio compatibles con CMOS con clasificación de hasta 5,7 kVrms. Se espera que esta categoría registre un crecimiento constante de un solo dígito, ya que la automatización industrial y la atención médica siguen siendo fieles a su perfil de bajo consumo. Los dispositivos de magnetorresistencia gigante registran la CAGR más rápida del 11,4%, impulsados por los sistemas de tracción de vehículos eléctricos que requieren una sólida inmunidad al ruido en entornos de conmutación de banda ancha.[4]Allegro MicroSystems, "Tecnología de Magnetorresistencia de Efecto Túnel," allegromicro.com Las opciones de transformador magnético ganan una participación moderada al ofrecer una inmunidad transitoria en modo común superior a 100 kV/µs, lo que se adapta a los inversores de accionamiento de motores. Los optoacopladores continúan en declive debido al envejecimiento de los LED y la capacidad limitada de tasa de datos.

Los sensores GMR de segunda generación ahora logran sensibilidad de nanotesla en rangos de temperatura automotriz, abriendo nuevas fuentes de ingresos en unidades de gestión de baterías que necesitan propagación de clase de microsegundos.[5]NVE Corporation, "Sensores Digitales GMR y TMR," nve.com Los proveedores de soluciones capacitivas responden con pilas de poliimida reforzada que aumentan la vida útil del aislamiento a 125 °C. En general, las transiciones tecnológicas mantienen dinámico el mercado de aisladores digitales al tiempo que ofrecen a los fabricantes de equipos originales múltiples vías para equilibrar el costo, la velocidad y la durabilidad.

Por Número de Canales: La Integración Impulsa la Eficiencia

Los productos de cuatro canales representaron el 31,6% del mercado de aisladores digitales en 2024, equilibrando el área de la placa de circuito impreso y la flexibilidad para diseños de lógica programable y pasarelas de sensores. Los dispositivos de ocho canales disfrutan de una CAGR del 9,8% hasta 2030 porque los monitores de PLC y de cadenas de baterías demandan alta densidad de canales dentro de recintos compactos. Los componentes de dos canales siguen siendo populares en servovariadores de nivel básico y sondas médicas, mientras que las variantes de seis canales se orientan a las tarjetas de control de motores. La integración multicanal permite una desviación temporal de retardo igualada, lo que es fundamental para la sincronización de compuertas de semipuente.

Los avances en la unión de dados apilados permiten a los fabricantes integrar ocho barreras reforzadas en un SOIC ancho, reduciendo el espacio en la placa en un 20% en comparación con los pares discretos. Esta ventaja de encapsulado mejora el rendimiento de producción y reduce el tiempo de prueba, lo que sustenta nuevas reducciones en el costo unitario que fortalecen el mercado de aisladores digitales hasta 2030.

Por Tasa de Datos: Las Interfaces de Alta Velocidad se Aceleran

Los aisladores de nivel medio de 25-75 Mbps mantuvieron el 52,7% de los ingresos de 2024 porque la mayoría de los sensores industriales y las líneas CAN-FD automotrices operan dentro de esta banda. Sin embargo, la demanda del mercado de aisladores digitales por encima de 75 Mbps está creciendo a una CAGR del 11,7% a medida que USB 3.0 y Ethernet-APL impulsan los anchos de banda de los canales. Los proveedores ahora califican aisladores USB de 480 Mbps con refuerzo de 2,5 kVrms para carros de imágenes médicas y estaciones de prueba de fábrica. Las tarjetas de red de centros de datos que migran a 400 GbE necesitan aislamiento para los circuitos de monitoreo y control de intercambio en caliente, lo que impulsa aún más las ventas de alta velocidad.

Los dispositivos de baja velocidad por debajo de 25 Mbps aún sirven para funciones de traducción de nivel y de mantenimiento donde la corriente en reposo por debajo de 100 µA es crítica. Por lo tanto, el mercado de aisladores digitales atiende a un espectro de compensaciones entre velocidad y potencia en lugar de imponer una única hoja de ruta de alta velocidad.

Por Industria de Uso Final: La Industrial se Mantiene en la Cima, la Automotriz Surge

La automatización industrial mantuvo una participación de ingresos del 36,2% en 2024, ayudada por los nodos de computación de borde que requieren protección a nivel de kV frente a los transitorios de los armarios de variadores. Se proyecta que la electrónica automotriz registre la CAGR más alta del 12,1%, gracias a los inversores de vehículos eléctricos, los cargadores a bordo y los módulos BMS inalámbricos que exigen barreras galvánicas reforzadas. Los operadores de telecomunicaciones y centros de datos también adoptan aisladores digitales para proteger los transceptores de alta velocidad de los bucles de tierra, y estos segmentos se convierten en motores de crecimiento secundarios.

La adopción en la electrónica de consumo sigue siendo esporádica debido a las preocupaciones de precio, aunque los auriculares de realidad aumentada/realidad virtual emergentes con conexiones USB-C de alta velocidad pueden cambiar la ecuación. Los patrones de compra de dispositivos médicos se mantienen resilientes porque las nuevas ediciones de la norma IEC 60601-1 endurecen los límites de fuga en cada ciclo de revisión. El sector aeroespacial y de defensa sostiene una demanda de bajo volumen y alto margen para los dados de aisladores tolerantes a la radiación.

Por Aplicación: Los Controladores de Compuerta Dominan pero las Interfaces Emergen

Los circuitos de controladores de compuerta acumularon el 30,3% de los ingresos de 2024, lo que refleja la centralidad del aislamiento en la electrónica de potencia, desde los inversores solares hasta los servovariadores robóticos. Los aisladores de interfaz para USB, HDMI y enlaces propietarios muestran una CAGR del 10,3% porque los equipos industriales y los sistemas de imágenes hospitalarias necesitan separación de seguridad de red de alta capacidad. La retroalimentación de convertidores CC/CC y los ADC y DAC aislados siguen siendo aplicaciones de nivel medio.

Las etapas de potencia basadas en SiC o GaN ahora se comercializan con controladores integrados y aisladores digitales que coordinan la protección, el reporte de fallos y la entrega de carga dentro de un solo encapsulado. Esta tendencia aumenta el contenido por módulo y sustenta el crecimiento a largo plazo de la industria de aisladores digitales.

Análisis Geográfico

Asia-Pacífico generó el 47,8% del tamaño del mercado de aisladores digitales en 2024 gracias a los subsidios de vehículos de nueva energía de China y las capacidades de encapsulado de circuitos integrados de precisión de Japón. Las fábricas regionales suministran componentes capacitivos reforzados y de magnetorresistencia gigante que cumplen con AEC-Q100, lo que otorga a los fabricantes de equipos originales locales ventajas en costos y logística. Los incentivos gubernamentales para la producción nacional de semiconductores ayudan aún más a los proveedores a ganar participación en los despliegues de automatización industrial en todo el Sudeste Asiático.

América del Norte sigue siendo la segunda región más grande a medida que las fábricas modernizan los controles de Industria 4.0 y los proveedores de atención médica actualizan los equipos conectados al paciente con aislamiento reforzado. La Ley CHIPS de 2024 acelera la capacidad local de obleas, lo que asegura el suministro para aplicaciones de misión crítica y apoya el mercado de aisladores digitales hasta 2030. La demanda también proviene de los centros de datos que necesitan control aislado en bastidores de distribución de energía de 48 V a 54 V.

Europa muestra una adopción constante porque las directivas de electrificación de la UE impulsan a los fabricantes de equipos originales automotrices hacia arquitecturas de 800 V y sistemas de almacenamiento de energía doméstica que dependen de un aislamiento seguro. Los conglomerados industriales alemanes y franceses continúan migrando de optoacopladores a soluciones capacitivas para matrices de sensores de mantenimiento predictivo. Los emergentes centros de servicios de fabricación electrónica de Europa del Este añaden opciones de ensamblaje competitivas en precio, ampliando el consumo regional.

Panorama Competitivo

El mercado de aisladores digitales exhibe una concentración moderada. Analog Devices capitaliza su plataforma iCoupler y mantiene un amplio portafolio calificado para el sector automotriz que abarca productos capacitivos y de transformador. Texas Instruments compite con dispositivos emuladores de optoacopladores que permiten el reemplazo directo de los optoacopladores heredados, simplificando las migraciones de diseño. Silicon Labs se diferencia con opciones de ultrabajo consumo adecuadas para dispositivos de batería, mientras que Infineon se enfoca en controladores de compuerta de alta corriente agrupados con MOSFETs de potencia SiC.

Los competidores asiáticos como NOVOSENSE y BrightKing explotan la proximidad a las cadenas de suministro de vehículos eléctricos y ofrecen productos AEC-Q rentables, presionando a los actores establecidos en precio. Las disputas de patentes en torno a GaN y el aislamiento reforzado reflejan una competencia que se intensifica, como lo ilustra el litigio en curso de Infineon con Innoscience. Los proveedores capaces de ofrecer aislamiento, conversión de potencia y monitoreo en un solo chipset obtienen una vía hacia el bloqueo de diseño ganado, lo que influye en las decisiones de adquisición en los niveles industrial y automotriz.

Los movimientos estratégicos incluyen el lanzamiento en 2025 por parte de Infineon de unidades EiceDRIVER de 20 A para inversores de tracción, la inversión de USD 60 mil millones de Texas Instruments en fábricas en los Estados Unidos que asegura capacidad local para aisladores, y la expansión de Silicon Labs de diseños de referencia de BMS inalámbrico. En general, la amplitud del portafolio, los procesos de calidad automotriz y la integración vertical impulsan la ventaja competitiva en el mercado de aisladores digitales.

Líderes de la Industria de Aisladores Digitales

Texas Instruments Incorporated

Analog Devices, Inc.

Silicon Laboratories Inc.

Infineon Technologies AG

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vishay presentó amplificadores de aislamiento con inmunidad transitoria en modo común líder en la industria para aplicaciones de precisión.

- Junio de 2025: Saelig lanzó los aisladores USB 2.0/3.0 Intona 7055 con clasificación de 5 kVrms para uso en automatización y aplicaciones médicas.

- Abril de 2025: Infineon introdujo transistores de potencia de nitruro de galio con diodos Schottky integrados orientados a sistemas de potencia de telecomunicaciones.

- Mayo de 2025: NOVOSENSE lanzó una familia de aisladores digitales de grado automotriz diseñada para vehículos de nueva energía.

Alcance del Informe Global del Mercado de Aisladores Digitales

| Acoplamiento Capacitivo |

| Acoplamiento Magnético |

| Magnetorresistencia Gigante (GMR) |

| Aislamiento Óptico (basado en LED) |

| Otros Tipos de Aislamiento |

| 2 Canales |

| 4 Canales |

| 6 Canales |

| 8 Canales |

| Otros Números de Canales |

| Menos de 25 Mbps |

| 25 - 75 Mbps |

| Mayor de 75 Mbps |

| Industrial |

| Automotriz |

| Telecomunicaciones y Centros de Datos |

| Electrónica de Consumo |

| Médico |

| Aeroespacial y de Defensa |

| Otras Industrias de Uso Final |

| Convertidores CC/CC |

| Controladores de Compuerta |

| ADC y DAC |

| USB y Otras Interfaces |

| Suministro de Energía y Gestión de Baterías |

| Comunicaciones Seriales Aisladas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tipo de Aislamiento | Acoplamiento Capacitivo | ||

| Acoplamiento Magnético | |||

| Magnetorresistencia Gigante (GMR) | |||

| Aislamiento Óptico (basado en LED) | |||

| Otros Tipos de Aislamiento | |||

| Por Número de Canales | 2 Canales | ||

| 4 Canales | |||

| 6 Canales | |||

| 8 Canales | |||

| Otros Números de Canales | |||

| Por Tasa de Datos | Menos de 25 Mbps | ||

| 25 - 75 Mbps | |||

| Mayor de 75 Mbps | |||

| Por Industria de Uso Final | Industrial | ||

| Automotriz | |||

| Telecomunicaciones y Centros de Datos | |||

| Electrónica de Consumo | |||

| Médico | |||

| Aeroespacial y de Defensa | |||

| Otras Industrias de Uso Final | |||

| Por Aplicación | Convertidores CC/CC | ||

| Controladores de Compuerta | |||

| ADC y DAC | |||

| USB y Otras Interfaces | |||

| Suministro de Energía y Gestión de Baterías | |||

| Comunicaciones Seriales Aisladas | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de aisladores digitales?

El tamaño del mercado de aisladores digitales es de USD 2,15 mil millones en 2025.

¿Qué CAGR se espera para el mercado de aisladores digitales entre 2025 y 2030?

Se prevé que el mercado crezca a una CAGR del 8,2% hasta 2030.

¿Qué región lidera el mercado de aisladores digitales?

Asia-Pacífico lidera con una participación de ingresos del 47,8% en 2024 y la perspectiva de CAGR más alta del 10,6%.

¿Qué tecnología de aislamiento tiene la mayor participación?

El acoplamiento capacitivo domina con una participación de mercado del 62,4% en 2024.

¿Qué industria de uso final está creciendo más rápido en aisladores digitales?

La electrónica automotriz muestra la CAGR más alta del 12,1% hasta 2030 debido a la adopción de vehículos eléctricos.

¿Por qué los aisladores digitales están reemplazando a los optoacopladores?

Los aisladores digitales ofrecen tasas de datos más altas, menor consumo de energía y mayor vida útil sin degradación de los LED.

Última actualización de la página el: