Tamaño y Participación del Mercado de Gemelos Digitales en Finanzas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

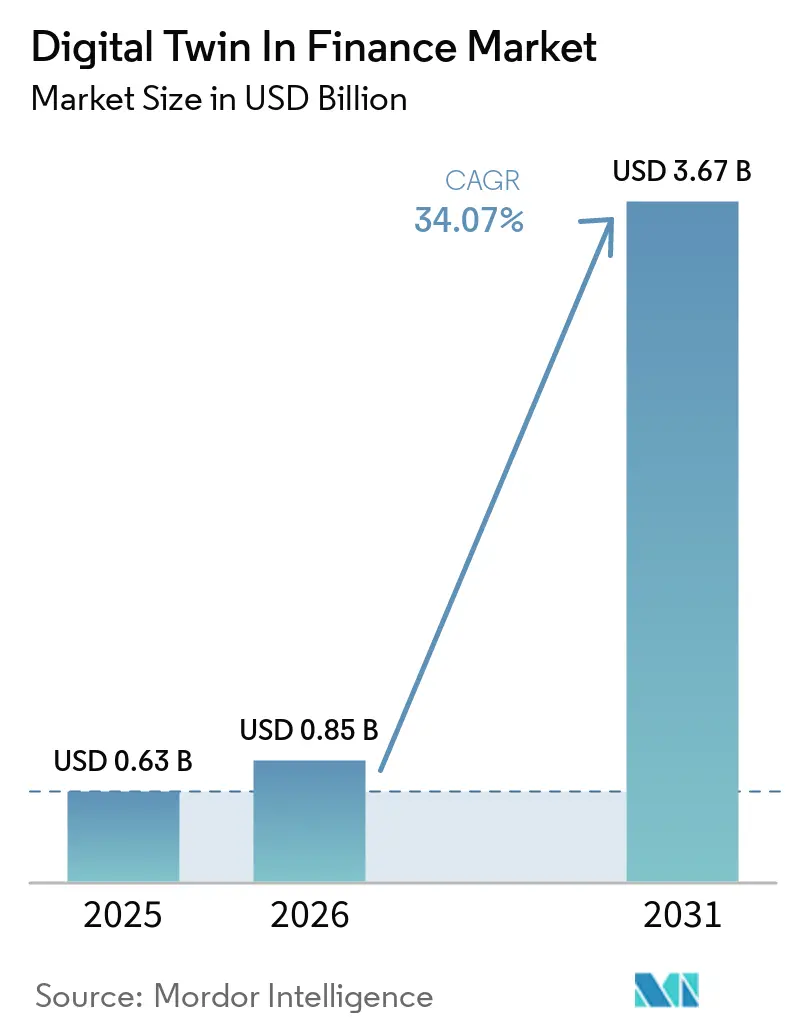

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.07% CAGR |

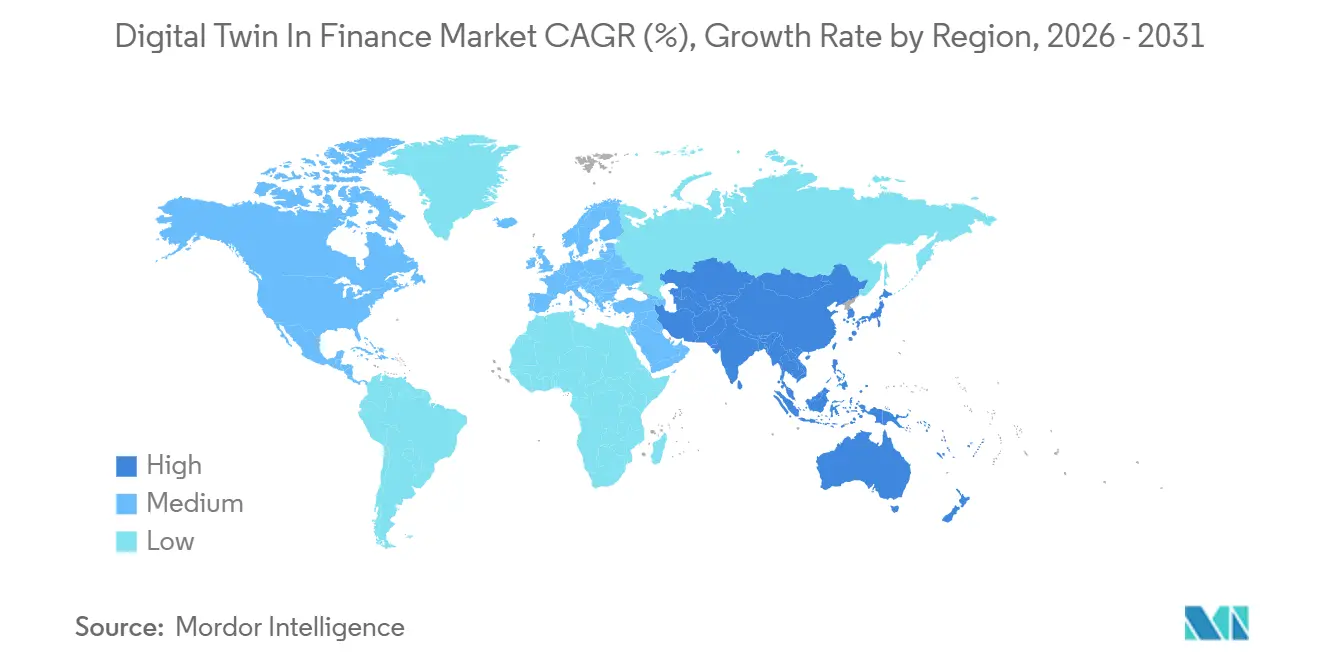

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

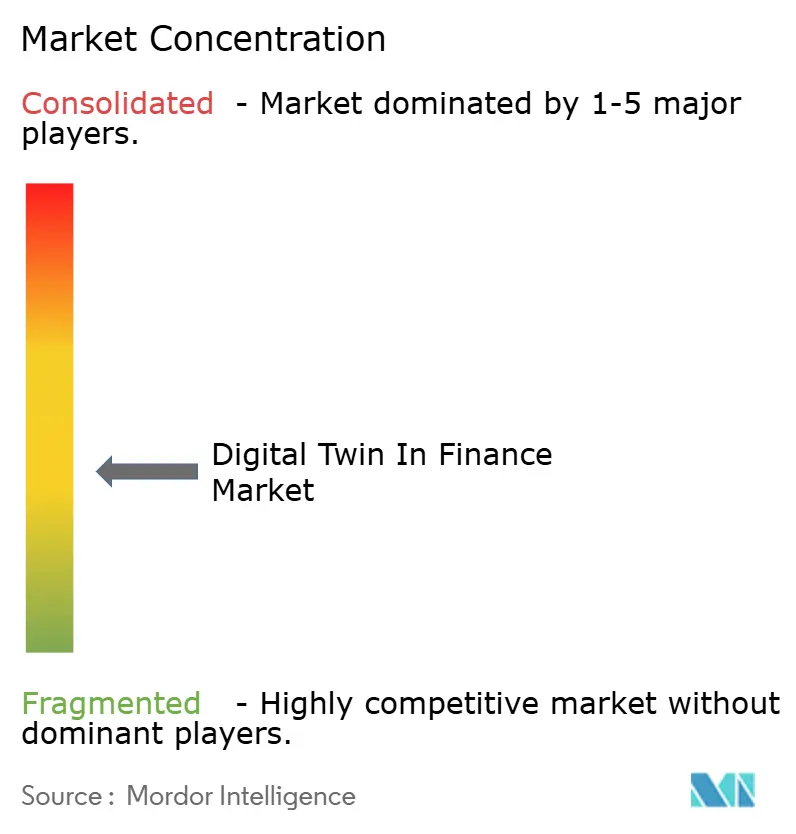

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gemelos Digitales en Finanzas por Mordor Intelligence

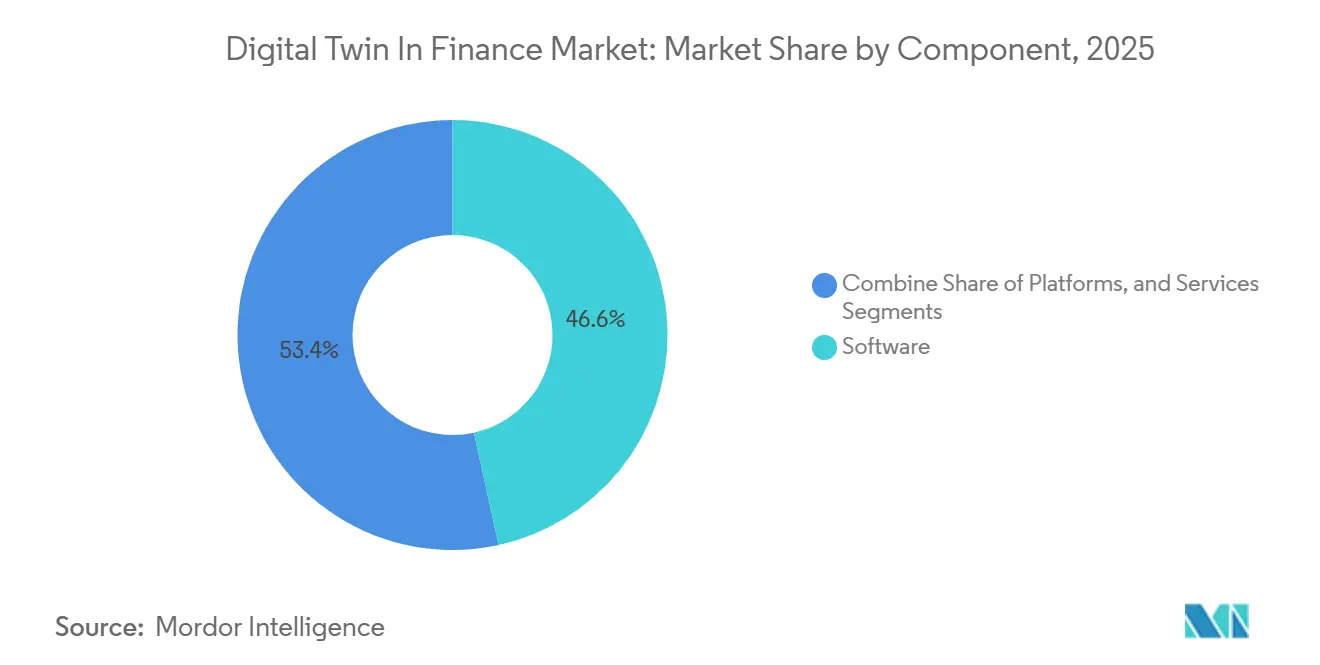

Se proyecta que el tamaño del mercado de gemelos digitales en finanzas sea de USD 0,63 mil millones en 2025, USD 0,85 mil millones en 2026, y alcance USD 3,67 mil millones en 2031, creciendo a una CAGR del 34,07% de 2026 a 2031. Los bancos, aseguradoras y empresas de mercados de capitales se están moviendo rápidamente porque las réplicas virtuales permiten pruebas de estrés en tiempo real de carteras, flujos de pagos y procesos operativos. El software mantuvo la mayor participación de ingresos del 46,57% en 2025, aunque las plataformas con enfoque en API están escalando más rápido al vincular análisis nativos de la nube con núcleos heredados. Los gemelos de gestión de riesgos dominaron la demanda inicial, mientras que los gemelos de detección de fraude se están expandiendo ahora al 34,98% a medida que la IA agéntica reduce las tasas de falsas alarmas. Las implementaciones en nube híbrida, las arquitecturas modulares y los precios por consumo están reduciendo las barreras de entrada, permitiendo a las instituciones pequeñas y medianas pilotear una oferta de gemelos digitales en el mercado de finanzas sin una reconfiguración de plataforma importante.

Conclusiones Clave del Informe

- Por componente, el software lideró con el 46,57% de la participación del mercado de gemelos digitales en finanzas en 2025, mientras que se pronostica que las plataformas crecerán a una CAGR del 35,03% hasta 2031.

- Por aplicación, la gestión de riesgos mantuvo el 30,21% de la participación del mercado de gemelos digitales en finanzas en 2025 y la detección y prevención de fraude avanza a una CAGR del 34,98% durante 2026-2031.

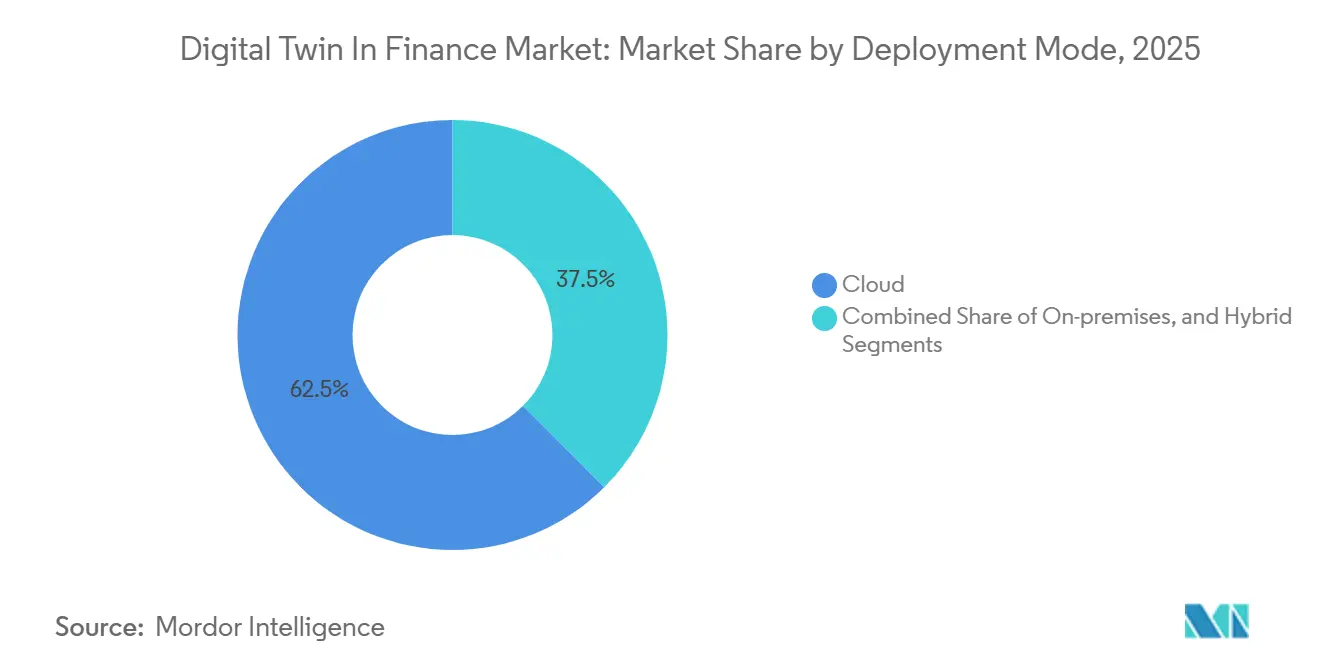

- Por modo de implementación, la nube capturó el 62,47% de la participación del mercado de gemelos digitales en finanzas en 2025; se proyecta que las configuraciones híbridas registren una CAGR del 35,09% hasta 2031.

- Por tamaño de organización, las grandes empresas comandaron el 71,63% de la participación del mercado de gemelos digitales en finanzas en 2025, aunque se proyecta que las pymes se expandan a una CAGR del 34,91% en el mismo horizonte.

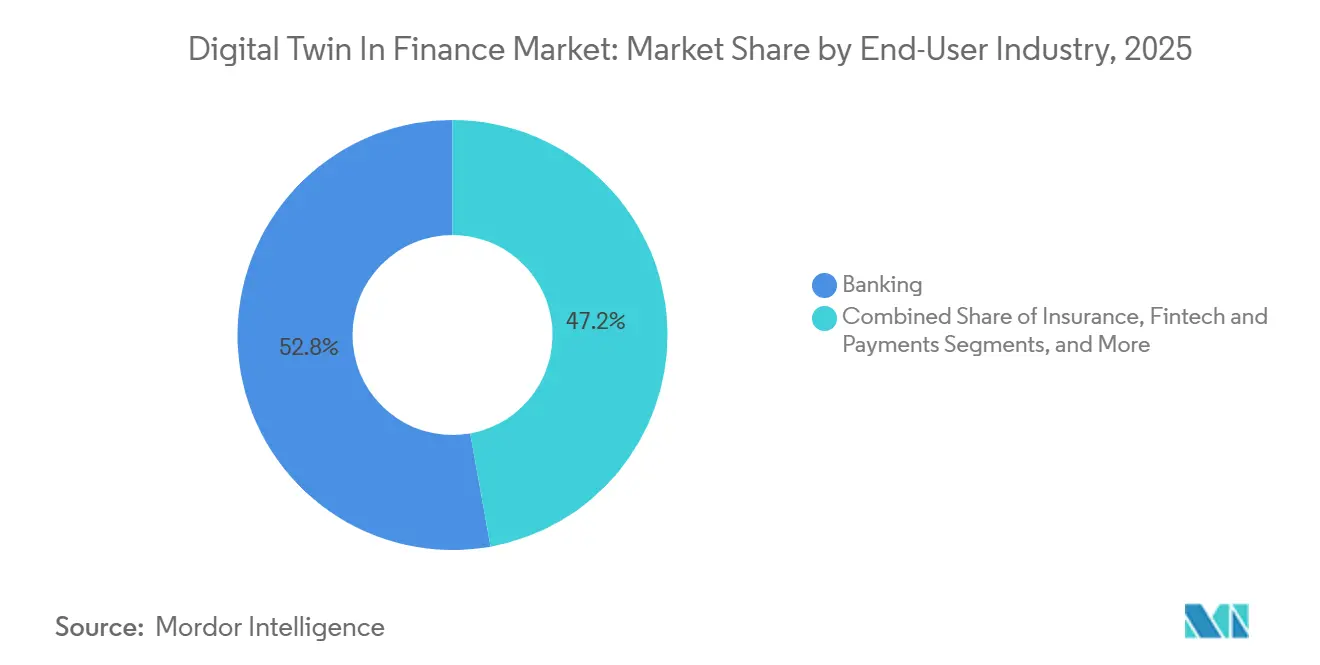

- Por industria de usuario final, la banca generó el 52,82% de la participación del mercado de gemelos digitales en finanzas en 2025, mientras que las fintech y los pagos están proyectados para crecer a una CAGR del 34,88% hasta 2031.

- Por geografía, América del Norte lideró con el 35,19% de la participación del mercado de gemelos digitales en finanzas en 2025 y se espera que Asia-Pacífico crezca a una CAGR del 35,14% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gemelos Digitales en Finanzas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Demanda de Gestión de Riesgos en Tiempo Real se Dispara | +7.2% | Global; adopción temprana en América del Norte y Europa; en aumento en Asia-Pacífico | Mediano plazo (2–4 años) |

| Adopción de Nube e IA en el Sector BFSI | +6.8% | Global; fuerte en América del Norte y Europa; crecimiento híbrido en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Gemelos de Clientes Impulsados por la Personalización | +5.4% | América del Norte, Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2–4 años) |

| Enfoque en Eficiencia de Procesos y Reducción de Costos | +5.1% | Global; más fuerte en América del Norte y Europa; en expansión entre las pymes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Pruebas de Estrés en Entornos Regulatorios Controlados | +4.3% | Europa, América del Norte, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Gemelos Digitales de Escenarios ESG y Climáticos | +3.9% | Europa, América del Norte, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Gestión de Riesgos en Tiempo Real se Dispara

Los bancos centrales y las instituciones sistémicamente importantes dependen ahora de gemelos de redes de pago que simulan choques de liquidez intradía en milisegundos, una capacidad demostrada por las implementaciones de FNA en el Banco de Inglaterra y Payments Canada.[1]FNA, "Gemelos Digitales de Liquidación Bruta en Tiempo Real," fna.fi La plataforma Aladdin Risk de BlackRock procesa aproximadamente 5.000 factores multiactivos diariamente y utiliza copilotos de IA para generar automáticamente escenarios de estrés, reduciendo el esfuerzo del analista en 10-15 horas por semana. Moody's Analytics añadió Peril Metrics en 2026, combinando inteligencia de propiedades con ciencia de catástrofes para permitir a las aseguradoras resuscribir carteras a nivel de ubicación individual. La agenda del Comité de Basilea para 2025-2026 señala que los supervisores pronto codificarán estándares de validación, acelerando la adopción obligatoria. Estos factores impulsan conjuntamente el mercado de gemelos digitales en finanzas, ya que las empresas deben demostrar capital y liquidez resilientes bajo eventos extremos pero plausibles.

Adopción de Nube e IA en el Sector BFSI

El cómputo elástico y los flujos de trabajo de IA agéntica alcanzaron escala de producción una vez que los modelos de nube híbrida reconciliaron las normas de soberanía con la demanda de GPU. DingTalk Hybrid Cloud entregó un retorno sobre la inversión de 2,7× y un ahorro de costos del 40% para las instituciones de Hong Kong, cumpliendo al mismo tiempo con los mandatos de datos locales. IBM muestra la federación de gemelos multinube para permitir a los bancos conmutar por error instantáneamente si un proveedor de nube a hiperescala falla. Microsoft habilitó flujos de trabajo de IA para industrias reguladas en marzo de 2026, alineándose con la Ley de Resiliencia Operativa Digital de la Unión Europea. DBS Bank acortó el procesamiento de conocimiento del cliente en un 33% y elevó la conversión de personalización en un 29% utilizando gemelos generativos que sintetizan transacciones y sentimientos. El cómputo rápido y conforme desbloquea nuevas profundidades de simulación, impulsando el mercado de gemelos digitales en finanzas.

Gemelos de Clientes Impulsados por la Personalización

Los bancos minoristas y los gestores de patrimonio están construyendo gemelos individuales que pronostican eventos de vida, brechas de flujo de caja y tolerancia al riesgo, permitiendo ofertas hiperpersonalizadas. Barclays comenzó a pilotar gemelos ExpectAI para pequeñas empresas en 2026, adaptando facilidades de capital de trabajo y préstamos verdes. Un estudio de Scientific Reports mostró que un gemelo de financiamiento de cadena de suministro aumentó la precisión de predicción al 94,7% y ahorró USD 8,3 millones al año en 850.000 transacciones mensuales. Las aseguradoras ahora ajustan las primas en tiempo real vinculando los gemelos a la telemática y los dispositivos portátiles, elevando los índices combinados hasta 10 puntos porcentuales en implementaciones tempranas. Stand Insurance ingiere pronósticos de incendios forestales y huracanes para reajustar precios horas antes del impacto, protegiendo el capital y a los clientes. Dicha perspectiva individualizada consolida la lealtad del cliente y amplía los ingresos por usuario, impulsando un mayor crecimiento en el mercado de gemelos digitales en finanzas.

Enfoque en Eficiencia de Procesos y Reducción de Costos

Las instituciones apuntan a reducciones de costos del 20-30% automatizando tareas de oficina intermedia y de back-office mediante gemelos de procesos. Atom Bank ahorró más de GBP 1 millón (USD 1,27 millones) anuales optimizando la huella de sucursales con la ayuda de la Universidad de Durham. Un prestamista regional redujo a la mitad el tiempo de procesamiento de préstamos utilizando un gemelo de suscripción que completaba automáticamente las tarjetas de puntuación de riesgo. PUY reconcilia 1.000 millones de transacciones diarias en T+0 con un 98% de automatización, liberando al personal de tesorería para la optimización de liquidez. Deloitte y BMO modelaron 500 sucursales en gemelos 3D de Matterport, evitando visitas físicas a los sitios y miles de horas de trabajo. Los ahorros tangibles acortan los períodos de recuperación de la inversión y convierten el despliegue de gemelos digitales en el mercado de finanzas en un imperativo a nivel de directorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -3.6% | Global; más estricto en Europa y América del Norte; en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Heredados | -3.2% | Global; particularmente aguda en América del Norte y Europa | Mediano plazo (2–4 años) |

| Alto Costo Inicial e Incertidumbre sobre el Retorno de la Inversión | -2.8% | Global; mayor impacto en las pymes de regiones en desarrollo | Mediano plazo (2–4 años) |

| Exposición al Cumplimiento por Sesgo Algorítmico | -2.1% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Los gemelos de clientes agrupan transacciones granulares y comportamientos inferidos, convirtiéndolos en objetivos lucrativos para los piratas informáticos y planteando desafíos de consentimiento. El Informe Final FR/17/2025 de IOSCO enmarcó los gemelos como tokens no nativos y señaló vacíos legales en torno a la propiedad de los datos cuando el gemelo y la fuente divergen. Bankee Social Bank evitó NTD 300 millones (USD 9,8 millones) en fraude, pero enfrentó escrutinio por la inferencia de grafos sociales sin aprobación explícita.[2]Bankee Social Bank, "Sistema Antifraude de IA 4D," bankee.com.tw Lucinity encontró que el 71% de las empresas utilizan herramientas de fraude impulsadas por gemelos, aunque los reguladores cuestionan si los períodos de retención infringen las normas de minimización. Una brecha importante podría exponer algoritmos propietarios, convirtiendo la seguridad de un costo de control en una necesidad estratégica que modera la adopción de gemelos digitales en el mercado de finanzas.

Complejidad de Integración con Sistemas Heredados

La mayoría de los bancos globales aún ejecutan núcleos de tarjetas de crédito o depósitos en mainframes que se actualizan una vez por noche, lo que choca con la cadencia de segundo nivel de los gemelos. El gemelo de transacciones de Matera logra 12.000 mensajes por segundo para pagos en tiempo real y monedas estables, pero requiere una reconciliación de doble libro de contabilidad paralela durante la migración. Legend Bank construyó un espejo en tiempo real para supervisar el tráfico de socios, añadiendo capas de middleware que generan latencia. El paquete Enterprise Advantage de IBM combina middleware de IA con escasas habilidades en COBOL, aunque los proyectos aún se extienden de 12 a 24 meses. Las instituciones atrapadas entre los altos costos de reconfiguración de plataforma y los estados de datos desactualizados avanzan lentamente, limitando así una parte del potencial general del gemelo digital en el mercado de finanzas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Ganan Terreno a Medida que la Modularidad Supera a los Monolitos

Se prevé que las plataformas crezcan a una CAGR del 35,03%, gracias a los microservicios componibles que permiten despliegues incrementales e integraciones rápidas. La participación del software del 46,57% en 2025 reflejó motores de simulación heredados incluidos en suites empresariales, pero SAP Signavio y Microsoft Azure Digital Twins ahora exponen puntos de conexión abiertos que los desarrolladores de terceros pueden consumir. Los servicios siguen la adopción de plataformas, ya que los bancos aún necesitan expertos en mapeo de procesos y explicabilidad de modelos.

La economía de los proveedores favorece la escala: cada nuevo conector a un carril de pago aumenta la fidelización de la plataforma, fomentando compromisos plurianuales. La adquisición de Percipient por parte de Accenture en 2025 sugiere que los integradores esperan que los programas de plataforma anclen las líneas de consultoría.[3]Accenture, "Adquisición de Percipient," accenture.com Los inversores se hicieron eco de esa visión cuando Twin Health recaudó USD 283 millones, valorando su gemelo de salud metabólica por encima de USD 1.000 millones y señalando un alcance intersectorial. Como resultado, las plataformas están en camino de capturar una participación de mercado desproporcionada en el mercado de gemelos digitales en finanzas durante el horizonte de pronóstico.

Por Aplicación: La Detección de Fraude se Dispara con los Avances de la IA Agéntica

Los gemelos de gestión de riesgos representaron el 30,21% de los ingresos en 2025, pero los gemelos de fraude registrarán la CAGR más rápida del 34,98% a medida que los carriles en tiempo real eliminan las ventanas de revisión por lotes. Los Modelos de Secuencia Enfocada de FICO construyen gemelos de comportamiento que reducen los falsos positivos para los pagos instantáneos. Aveni reportó un 60% menos de ruido de alertas y un 22% más de casos confirmados, permitiendo al personal redirigirse a investigaciones más profundas.

Los gemelos de experiencia del cliente integrados en aplicaciones móviles ajustan las interfaces basándose en el sentimiento y el comportamiento predichos. Los gemelos de automatización de procesos, como el reconciliador de PUY, mueven la liquidación de T+1 a T+0, reduciendo el riesgo operativo. Los gemelos de cumplimiento generan automáticamente plantillas de pruebas de estrés, facilitando las presentaciones supervisoras. La especialización vertical está aumentando porque un gemelo hipotecario debe modelar los tiempos de depósito en garantía, mientras que un gemelo de financiamiento comercial debe emular los incoterms y los hitos de los buques. Estas necesidades matizadas refuerzan la expansión del mercado de gemelos digitales en finanzas para soluciones específicas por aplicación.

Por Modo de Implementación: Las Configuraciones Híbridas Resuelven las Tensiones de Soberanía

La nube representó el 62,47% de los ingresos en 2025, pero se prevé que las configuraciones híbridas crezcan a una CAGR del 35,09% a medida que se endurecen las normas de residencia de datos. DingTalk Hybrid Cloud demostró que las instituciones pueden mantener los datos de identificación personal en las instalaciones mientras aprovechan el cómputo en ráfagas en la nube pública. El lanzamiento en 2026 de Microsoft del soporte de IA agéntica en su plataforma híbrida se alinea directamente con las normas de continuidad regulatoria europeas y asiáticas.

Los sistemas locales aún dominan las mesas de negociación propietarias que no aceptarán el riesgo de coubicación. Matera permite que el cómputo se ejecute localmente mientras sincroniza agregados anonimizados con la nube, equilibrando la latencia con la recuperación ante desastres. Los proveedores de infraestructura ahora envían dispositivos de borde precargados con entornos de ejecución de gemelos, una tendencia que probablemente diversificará las ofertas de gemelos digitales en el mercado de finanzas en diferentes regímenes de cumplimiento.

Por Tamaño de Organización: Las Pymes se Aceleran a Medida que los Precios por Consumo Reducen las Barreras

Las grandes empresas representaron el 71,63% del gasto en 2025, aunque las pymes crecerán a una CAGR del 34,91% porque las plantillas prediseñadas reducen los ciclos de prueba de concepto de trimestres a semanas. El piloto de gemelos para pymes de Barclays demuestra que los bancos de primer nivel ven las carteras de pequeñas empresas como un entorno de pruebas para la experimentación a escala. South Indian Bank reportó que el 98,5% de las transacciones eran digitales y citó las iniciativas de gemelos como clave para operaciones regionales sin interrupciones.

Los proveedores de software como servicio verticales adaptan los gemelos a la gestión de efectivo de restaurantes o a las rotaciones de inventario minorista, permitiendo a las empresas más pequeñas suscribirse en lugar de licenciar. Los grandes bancos, en contraste, combinan los gemelos con la consolidación de lagos de datos y el desarrollo de IA que aún consumen presupuestos plurianuales. El enfoque bifurcado crea motores de crecimiento paralelos dentro del mercado general de gemelos digitales en finanzas.

Por Industria de Usuario Final: Las Fintech Irrumpen a Medida que los Carriles en Tiempo Real Demandan Gemelos Instantáneos

La banca representó el 52,82% de los ingresos en 2025, aunque las fintech y los pagos mostrarán la CAGR más alta del 34,88%, ya que las monedas estables y los carriles 24×7 requieren gemelos en milisegundos. La plataforma de Matera registra 12.000 transacciones por segundo para pagos en tiempo real, FedNow y monedas estables respaldadas en USD. FNA ejecuta gemelos de liquidación bruta en tiempo real para múltiples operadores de pago globales, consolidando la presencia de gemelos en infraestructuras sistémicas.

Las aseguradoras despliegan gemelos de pérdidas por catástrofes, como lo evidencia la inversión de USD 1.000 millones de AIG, que redujo su índice de gastos al 31,1%. Los gestores de activos dependen de los gemelos de garantías, con la plataforma de repos de Broadridge liquidando USD 300.000 millones en transacciones diarias. La convergencia de las líneas industriales significa que cualquier institución que maneje flujos de dinero críticos en el tiempo debe adoptar gemelos, manteniendo la expansión del mercado de gemelos digitales en finanzas de manera amplia en todos los subsectores.

Análisis Geográfico

América del Norte mantuvo el 35,19% de la participación del mercado de gemelos digitales en finanzas en 2025, gracias a una profunda infraestructura en la nube, talento calificado en IA y entornos regulatorios controlados. Los corredores de bolsa de los Estados Unidos utilizan gemelos de garantías para satisfacer las próximas divulgaciones climáticas, mientras que Payments Canada adopta los gemelos de liquidación bruta en tiempo real de FNA para escenarios de estrés. Aladdin Risk de BlackRock procesa 5.000 factores diariamente, lo que señala un fuerte apetito por la escala. Peril Metrics de Moody's permite a las aseguradoras de los Estados Unidos ajustar las carteras de propiedades a nivel de parcela. Las leyes de privacidad estatales aplican la lógica de consentimiento en los gemelos de clientes, dando forma a las características de implementación.[4]BlackRock, "Plataforma Aladdin Risk," blackrock.com

Europa avanza sobre la base de la claridad regulatoria en lugar de la escala. El Entorno Regulatorio Controlado de Valores Digitales del Reino Unido habilitó pilotos de libro de contabilidad en 2023, y el Régimen Piloto de Tecnología de Registro Distribuido de la Unión Europea otorgó licencias a cuatro operadores a principios de 2025. El enfoque del Comité de Basilea en la digitalización implica el desarrollo de conjuntos de pruebas de validación formales por adelantado. Lloyds Banking Group y Mapfre implementaron gemelos de resiliencia para cumplir con los plazos de la Directiva de Informes de Sostenibilidad Corporativa. La investigación del Banco de Francia vincula la exposición a inundaciones con la probabilidad de incumplimiento, empujando a los bancos hacia los gemelos ESG. Los fondos soberanos de Oriente Medio utilizan los gemelos climáticos de RiskThinking.ai para reducir los colchones de capital en un 20%. Las empresas de dinero móvil africanas experimentan con gemelos de liquidez, mientras que los supervisores sudamericanos monitorean los pilotos en el extranjero antes de redactar normas.

Asia-Pacífico ofrece la CAGR más rápida del 35,14% a medida que los reguladores nacionales aprueban los bancos digitales que deben monitorear el riesgo en tiempo real. La Interfaz de Pagos Unificada de India procesa más de 12.000 millones de transacciones mensuales, lo que exige una detección de fraude en menos de un segundo. DBS redujo los tiempos de conocimiento del cliente en un tercio utilizando gemelos generativos. La adquisición de Percipient por parte de Accenture profundiza el talento de implementación local. CTBC Bank de Taiwán y Bankee Social Bank despliegan gemelos antifraude con una precisión del 98,7%. DingTalk Hybrid Cloud muestra ganancias en costos y cumplimiento en Hong Kong. Las normas regionales de la Autoridad Monetaria de Singapur y el Banco de la Reserva de India guían las evaluaciones de riesgo de los proveedores, haciendo que las implementaciones híbridas sean la norma y sosteniendo el impulso de los gemelos digitales en el mercado de finanzas.

Panorama Competitivo

El mercado de gemelos digitales en la industria financiera está moderadamente concentrado. Los titulares de software empresarial y las nubes a hiperescala ganan grandes acuerdos de transformación, mientras que las fintech especializadas capturan oportunidades de nivel medio con software como servicio de despliegue rápido. AIG invirtió USD 1.000 millones y se asoció con Palantir para construir un gemelo de ontología, lo que redujo su índice de gastos en 90 puntos básicos y aumentó los ingresos de suscripción en un 22%.[5]AIG, "Estrategia de IA Primero," aig.com Tales historias de éxito empujan a los competidores a seguir el ejemplo.

La diferenciación tecnológica gira en torno a la ingesta en tiempo real y la explicabilidad. Matera procesa 12.000 mensajes por segundo y admite monedas estables, mientras que Enterprise Advantage de IBM ofrece middleware de IA para conectar núcleos basados en COBOL con gemelos en la nube. El informe de IOSCO de 2025 sobre propiedad de datos obliga a los proveedores a incorporar registros de auditoría inmutables para la comodidad supervisora. Las empresas más pequeñas reducen los precios mediante la facturación por uso, ampliando la adopción de gemelos digitales en el mercado de finanzas y ganando acceso al mercado de bancos comunitarios y aseguradoras regionales.

Las oportunidades de espacio en blanco incluyen gemelos de finanzas islámicas que modelan ratios de participación en beneficios, gemelos de microseguros que reajustan la cobertura paramétrica utilizando el clima por satélite, y gemelos de tesorería que optimizan la liquidez intradía. Los inversores reconocen el potencial alcista: Twin Health superó una valoración de USD 1.000 millones en 2025. Las consultoras alinean líneas de servicio plurianuales en torno a los despliegues de plataformas, y los proveedores de cómputo en el borde agrupan dispositivos que cumplen con los mandatos de soberanía. La intensidad competitiva se está endureciendo, pero la especialización aún deja espacio para nuevos participantes en flujos de trabajo de nicho.

Líderes de la Industria de Gemelos Digitales en Finanzas

International Business Machines Corporation (IBM)

Microsoft Corporation

Oracle Corporation

Accenture plc

Altair Engineering Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Microsoft anunció flujos de trabajo de IA agéntica para industrias reguladas, orientados a la automatización de escenarios que cumple con la Ley de Resiliencia Operativa Digital de la Unión Europea.

- Febrero de 2026: Moody's Analytics lanzó Peril Metrics, combinando CAPE Property Intelligence con la ciencia de catástrofes de RMS para recalibrar los modelos de riesgo de propiedades.

- Febrero de 2026: AIG presentó una estrategia de IA primero por valor de USD 1.000 millones anclada en Palantir Foundry y Anthropic, reduciendo su índice de gastos al 31,1% e impulsando los ingresos de suscripción.

- Enero de 2026: IBM introdujo el middleware Enterprise Advantage para conectar los núcleos de mainframe con los gemelos nativos de la nube para las instituciones que enfrentan ventanas de integración de 12 a 24 meses.

- Septiembre de 2025: FICO lanzó los Modelos de Secuencia Enfocada que construyen gemelos de comportamiento para detectar el fraude en pagos con menos falsos positivos.

Alcance del Informe Global del Mercado de Gemelos Digitales en Finanzas

El Informe del Mercado de Gemelos Digitales en Finanzas está Segmentado por Componente (Software, Plataformas, Servicios), Aplicación (Gestión de Riesgos, Experiencia del Cliente y Personalización, Optimización y Automatización de Procesos, Cumplimiento e Informes Regulatorios, Detección y Prevención de Fraude), Modo de Implementación (Nube, Local, Híbrido), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (Banca, Seguros, Mercados de Capitales y Banca de Inversión, Fintech y Pagos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Plataformas |

| Servicios |

| Gestión de Riesgos |

| Experiencia del Cliente y Personalización |

| Optimización y Automatización de Procesos |

| Cumplimiento e Informes Regulatorios |

| Detección y Prevención de Fraude |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca |

| Seguros |

| Mercados de Capitales y Banca de Inversión |

| Fintech y Pagos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Plataformas | ||

| Servicios | ||

| Por Aplicación | Gestión de Riesgos | |

| Experiencia del Cliente y Personalización | ||

| Optimización y Automatización de Procesos | ||

| Cumplimiento e Informes Regulatorios | ||

| Detección y Prevención de Fraude | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Industria de Usuario Final | Banca | |

| Seguros | ||

| Mercados de Capitales y Banca de Inversión | ||

| Fintech y Pagos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gemelos digitales en finanzas para 2031?

Se pronostica que el mercado alcanzará USD 3,67 mil millones para 2031, creciendo a una CAGR del 34,07% durante 2026-2031.

¿Qué segmento de componente se espera que crezca más rápido?

Se proyecta que las ofertas de plataformas se expandan a una CAGR del 35,03% a medida que las instituciones prefieren arquitecturas modulares con enfoque en API.

¿Por qué están ganando terreno las implementaciones híbridas?

Los modelos híbridos equilibran los mandatos de soberanía de datos con la necesidad de cómputo elástico, reduciendo el costo de infraestructura mientras se cumplen las normas de cumplimiento.

¿Con qué rapidez están adoptando los gemelos digitales las pymes?

Se prevé que el gasto de las pequeñas y medianas empresas crezca a una CAGR del 34,91% porque los precios por consumo y las plantillas acortan los ciclos de prueba de concepto.

¿Qué aplicación ofrece el mayor crecimiento?

Los gemelos de detección y prevención de fraude avanzan a una CAGR del 34,98%, impulsados por la IA agéntica que reduce los falsos positivos en los carriles de pago en tiempo real.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 35,14%, impulsada por las licencias de banca digital, los volúmenes récord de transacciones de la Interfaz de Pagos Unificada y los mandatos de infraestructura de IA soberana.

Última actualización de la página el: