Tamaño y Participación del Mercado de Máquinas de Etiquetado Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

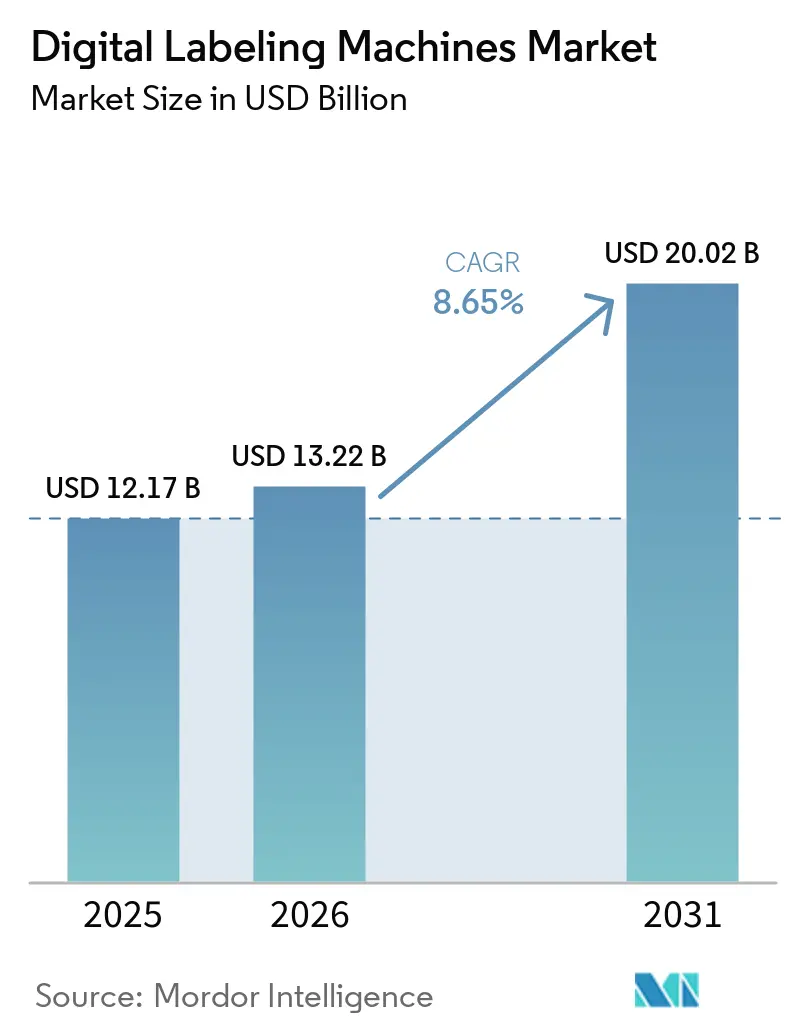

| Tamaño del Mercado (2026) | 13.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.65% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Etiquetado Digital por Mordor Intelligence

El tamaño del mercado de máquinas de etiquetado digital fue valorado en USD 12,17 mil millones en 2025 y se estimó que crecería desde USD 13,22 mil millones en 2026 hasta alcanzar USD 20,02 mil millones en 2031, a una CAGR del 8,65% durante el período de pronóstico (2026-2031). Se está produciendo un cambio decisivo hacia flujos de trabajo de datos variables bajo demanda a medida que las marcas persiguen el cumplimiento de la serialización, las promociones versionadas y el empaque hiperlocalizado. Las normativas regulatorias que exigen la trazabilidad de extremo a extremo están impulsando la sustitución acelerada de equipos, mientras que los modelos de cumplimiento de pedidos de comercio electrónico dependen de la generación de etiquetas en tiempo real para mantener el flujo de paquetes. Los convertidores están igualmente motivados por la economía, como la eliminación de costos de planchas por parte de las prensas digitales, la reducción del tiempo de inactividad por cambios y la reducción drástica de desperdicios, lo cual es fundamental a medida que las longitudes de tirada medianas siguen disminuyendo. Los proveedores competitivos están ampliando las pilas de software que automatizan la gestión del color y el manejo de datos, convirtiendo las prensas en centros de flujo de trabajo en lugar de hardware aislado.

Conclusiones Clave del Informe

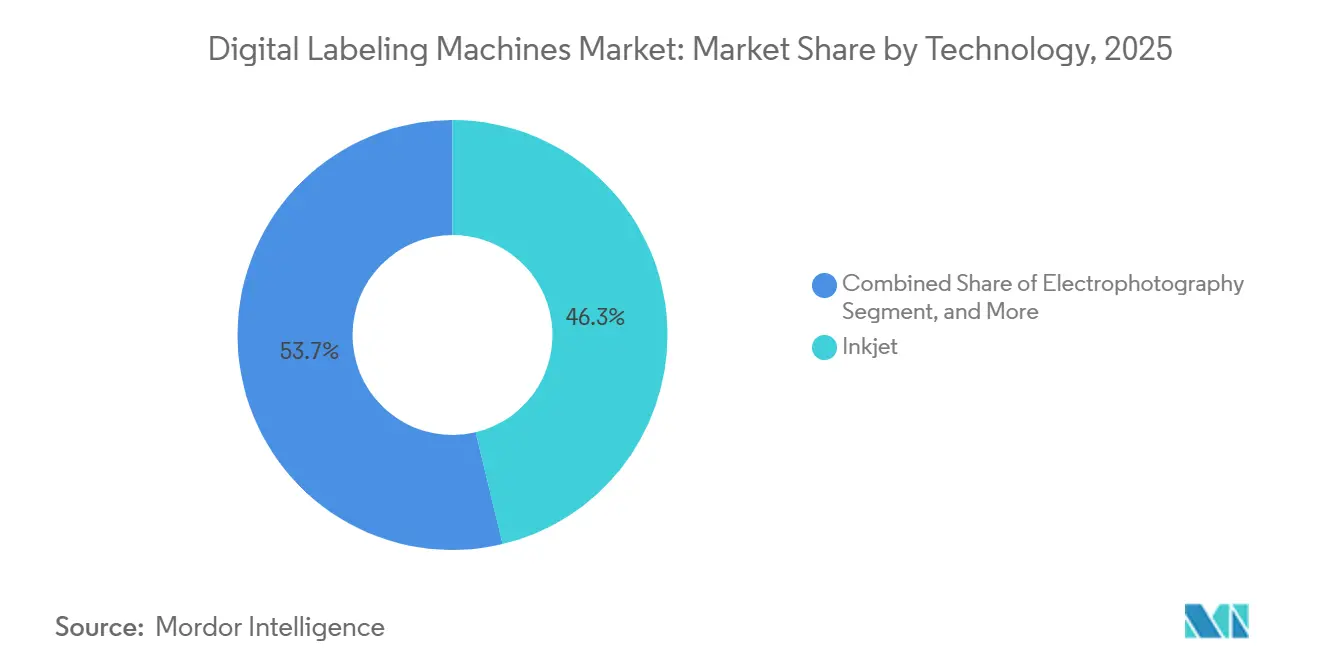

- Por tecnología, los sistemas de inyección de tinta lideraron con el 46,27% de la participación del mercado de máquinas de etiquetado digital en 2025, mientras que se prevé que las configuraciones híbridas que combinan cabezales digitales con estaciones flexográficas avancen a una CAGR del 8,91% hasta 2031.

- Por tipo de máquina, las plataformas de impresión y aplicación representaron el 40,85% de la participación del mercado de máquinas de etiquetado digital en 2025, mientras que las unidades de escritorio y de sobremesa representan el segmento de más rápido crecimiento con una CAGR del 8,82%.

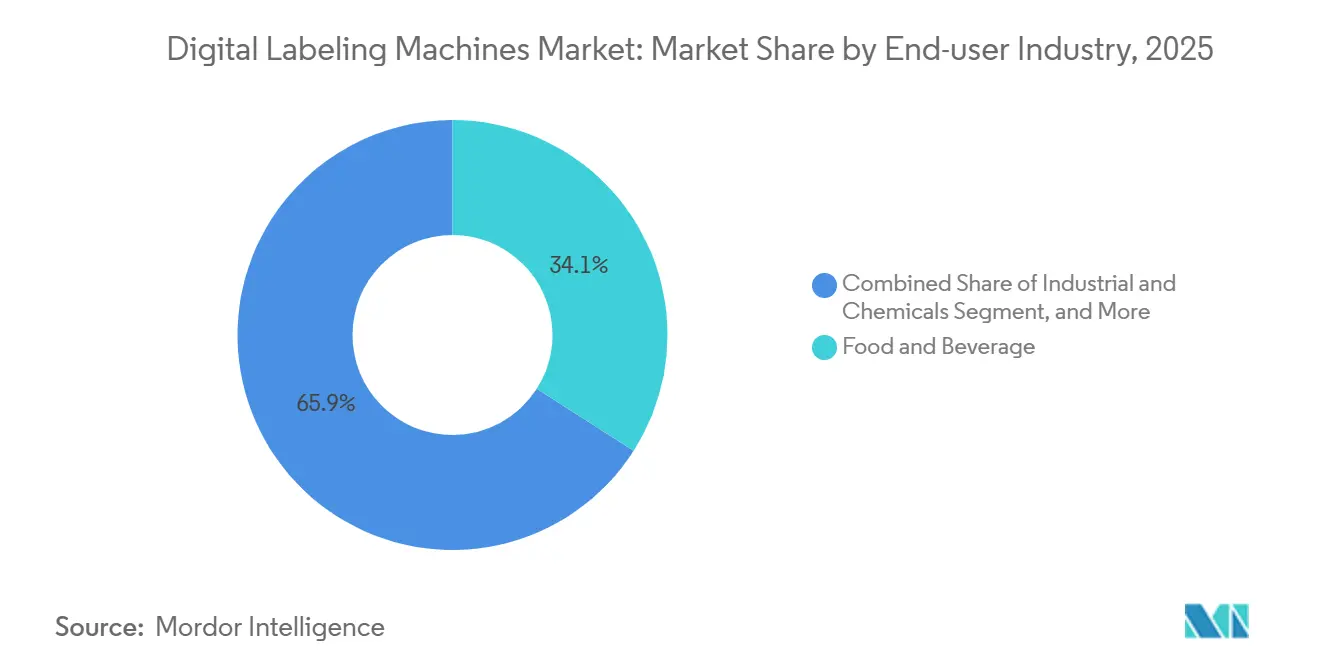

- Por usuario final, las aplicaciones de alimentos y bebidas contribuyeron con el 32,13% de la participación del mercado de máquinas de etiquetado digital en 2025, aunque se proyecta que el comercio electrónico y la logística se expandan a una CAGR del 8,77% durante 2026-2031.

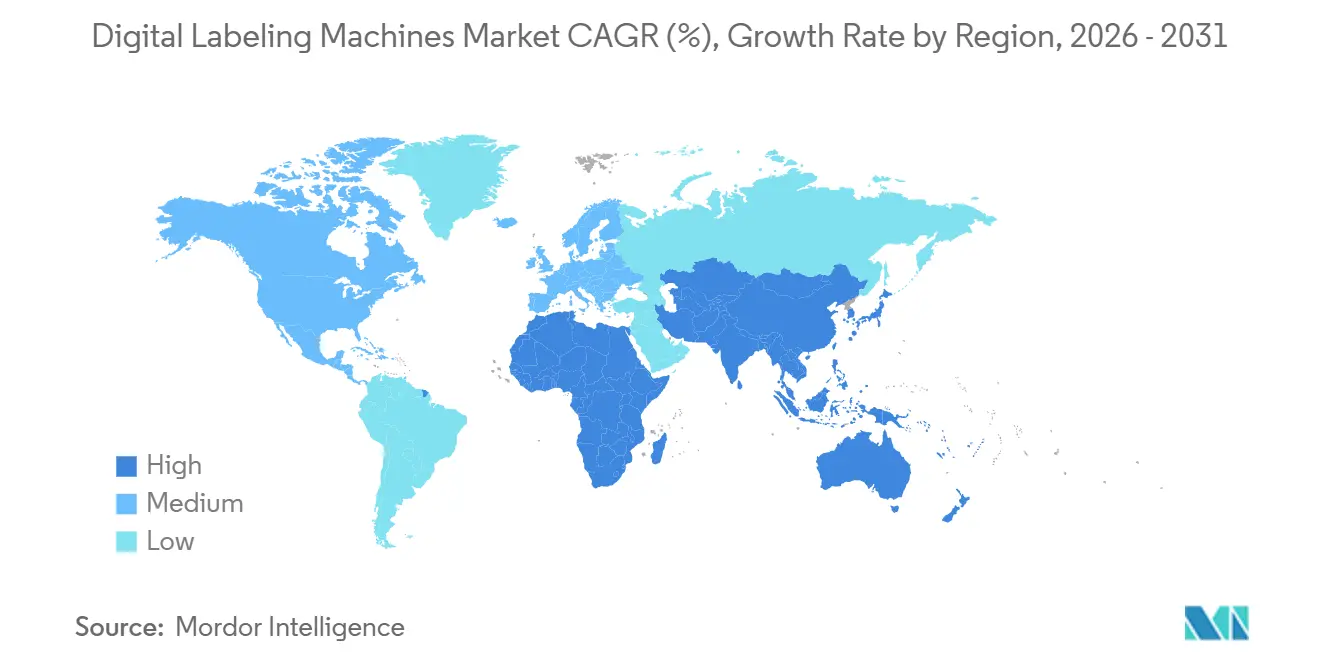

- Por geografía, Asia-Pacífico ocupó la posición más grande con el 38,44% de la participación del mercado de máquinas de etiquetado digital en 2025, y África está preparada para registrar el mayor crecimiento regional al 9,13% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas de Etiquetado Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Regulatorio para la Trazabilidad y Serialización en las Cadenas de Suministro de Alimentos y Farmacéuticos | +1.8% | Global, Europa y América del Norte lideran, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Creciente Demanda de Impresión de Datos Variables en Empaque | +1.5% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente del Etiquetado Justo a Tiempo en el Cumplimiento de Pedidos de Comercio Electrónico | +1.3% | Global, núcleo en Asia-Pacífico, expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio de la Impresión Analógica a la Digital para Tiradas de Etiquetas más Cortas | +1.1% | Global, puntos calientes en bebidas artesanales y cuidado personal | Mediano plazo (2-4 años) |

| Proliferación de Etiquetas Inteligentes que Integran NFC/RFID | +0.9% | Global, primero en economías maduras | Largo plazo (≥ 4 años) |

| Inversiones Crecientes en Tecnología de Inyección de Tinta a Base de Agua Sostenible | +0.7% | Europa y América del Norte lideran, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio para la Trazabilidad y Serialización en las Cadenas de Suministro de Alimentos y Farmacéuticos

Las directivas farmacéuticas como la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos y la Directiva de Medicamentos Falsificados de la Unión Europea exigen que cada unidad de dosis terminada lleve un identificador único que pueda verificarse en cada punto de transferencia, algo que las líneas flexográficas tienen dificultades para cumplir sin rollos preimpresos. Las prensas digitales cumplen el mandato imprimiendo códigos bidimensionales serializados bajo demanda a velocidades de línea comerciales, lo que permite a los empacadores por contrato evitar inventarios inactivos cuando los números de lote cambian a mitad de campaña. Dinámicas similares se desarrollan en categorías de alimentos de alto riesgo tras la Sección 204 de la Ley de Modernización de la Seguridad Alimentaria de la FDA, que extendió la trazabilidad a nivel de lote a productos frescos, mariscos y lácteos. La capacidad de codificar la fecha de cosecha, la granja de origen y los puntos de contacto de la cadena de frío en tiempo real es ahora un requisito básico para los exportadores. La política De la Granja a la Mesa de la Unión Europea utiliza el mismo mecanismo de cumplimiento, impulsando a las pequeñas cooperativas de aceite de oliva y queso hacia unidades de inyección de tinta de escritorio que caben en cobertizos de empaque reducidos.[1]Comisión Europea, "Estrategia De la Granja a la Mesa," ec.europa.eu En conjunto, estos estatutos acortan el ciclo de reemplazo de los equipos flexográficos heredados y mantienen el mercado de máquinas de etiquetado digital en una pronunciada trayectoria de crecimiento.

Creciente Demanda de Impresión de Datos Variables en Empaque

Los gerentes de marca están aprovechando los flujos de impresión de datos variables para ejecutar promociones microdirigidas e incorporar códigos QR que vinculan a los compradores con contenido localizado, como videos de recetas o aplicaciones de fidelización. Los tamaños de trabajo medianos han caído de 50.000 impresiones en 2020 a 12.000 en 2025, cruzando el punto en el que las prensas digitales ofrecen un costo unitario más bajo una vez que se tienen en cuenta las planchas, los lavados y la mano de obra de configuración. Los cerveceros artesanales se han convertido en compradores recurrentes, produciendo etiquetas de temporada para docenas de SKU de pequeños lotes sin mantener un almacén de existencias obsoletas. Los especialistas en marketing farmacéutico extienden el paradigma a los folletos centrados en el paciente que ajustan dinámicamente el lenguaje de dosificación según el país de destino. Incluso los cosméticos en Corea del Sur están pivotando hacia unidades de sobremesa para imprimir ráfagas de 500 etiquetas vinculadas a lanzamientos de influenciadores que deben enviarse en 72 horas.

Adopción Creciente del Etiquetado Justo a Tiempo en el Cumplimiento de Pedidos de Comercio Electrónico

Los centros de cumplimiento automatizados ahora posicionan cabezales industriales de impresión y aplicación directamente sobre las líneas de transporte, generando etiquetas de envío, aduanas y devolución para cada paquete a medida que se incorpora al sistema. La selección de transportistas en tiempo real significa que la etiqueta no puede preimprimirse porque la ruta y el estado arancelario se calculan milisegundos antes de la aplicación. Los operadores reportan una reducción del 8-12% en los costos logísticos al eliminar los rollos preimpresos y reducir los envíos incorrectos. Las tasas de primera lectura de códigos de barras superiores al 99,7% son normales, ayudadas por cintas de transferencia térmica optimizadas para el escaneo a alta velocidad. A medida que el comercio electrónico transfronterizo crece, el mismo sistema también debe aplicar marcas CE, símbolos WEEE y pictogramas de reciclaje bajo demanda, lo que consolida aún más el enfoque digital.

Cambio de la Impresión Analógica a la Digital para Tiradas de Etiquetas más Cortas

Entre los convertidores que atienden a marcas de bebidas artesanales, los cargos por planchas de USD 1.500 por color empujan a los propietarios hacia alternativas digitales una vez que las cantidades esperadas caen por debajo de las 10.000 impresiones. El punto de equilibrio se desplaza aún más hacia abajo, cerca de las 5.000 impresiones, a medida que el aumento de los costos laborales y los sustratos desperdiciados durante el registro elevan el total analógico. La estacionalidad complica el cálculo. Un exportador de jugos en Europa utilizó una prensa digital recién instalada para lanzar 22 variantes de sabor dentro de un año de cosecha, convirtiendo la velocidad de llegada al mercado en una prima de precio del 6,2%. Los lotes de ensayos farmacéuticos presentan series aún más reducidas, a menudo de solo 200 a 2.000 unidades, lo que hace que el flujo de trabajo digital sea una necesidad a medida que el texto del protocolo evoluciona con cada actualización del investigador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión de Capital Inicial y Costo Total de Propiedad Frente a la Flexografía Convencional | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Durabilidad Limitada del Cabezal de Impresión a Altas Velocidades | -0.6% | Global, líneas de alimentos de alto volumen | Corto a mediano plazo (≤ 3 años) |

| Vulnerabilidad de la Cadena de Suministro de Componentes Electrónicos para Prensas Digitales | -0.4% | Global, centros de Asia-Pacífico más expuestos | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en la Integración de Flujos de Trabajo Digitales en Mercados Emergentes | -0.3% | Asia-Pacífico, África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Inicial y Costo Total de Propiedad Frente a la Flexografía Convencional

Las prensas digitales de nivel básico comienzan alrededor de USD 75.000, mientras que una configuración industrial de alto rendimiento puede superar los USD 450.000, superando a las máquinas flexográficas comparables en una proporción de 2:1 para el mismo ancho de banda. Los consumibles cuestan más que los fluidos de inyección de tinta a base de agua o curables con UV, que tienen un precio de entre USD 180 y USD 320 por litro, en comparación con USD 45-90 por kilogramo para los conjuntos de tintas flexográficas.[2]Siegwerk, "Tecnologías de Tintas Sostenibles," siegwerk.com El reemplazo del cabezal de impresión es la factura oculta, de USD 8.000 a 15.000 cada dos años en operación continua por turnos, mientras que los rodillos anilox en las líneas flexográficas duran cinco o más años con regrabado periódico. Por lo tanto, los convertidores ponderan fuertemente los períodos de recuperación de varios años. Están surgiendo modelos de suscripción, como el paquete de pago por impresión de HP que incluye servicio, cabezales y tinta en una tarifa mensual, pero la adopción generalizada aún es preliminar.

Durabilidad Limitada del Cabezal de Impresión a Altas Velocidades

Los cabezales piezoeléctricos que operan por encima de 100 m/min experimentan un desgaste acelerado debido a la obstrucción de boquillas y la fatiga mecánica. Las auditorías en condiciones reales muestran que la vida útil cae a 18-30 meses en plantas de bebidas con tres turnos, muy por debajo de las especificaciones de diseño de 5 años. Los cabezales térmicos en unidades de escritorio experimentan una erosión similar al imprimir gráficos de alta cobertura en papel de textura abrasiva. Los fabricantes están respondiendo con placas de boquillas de carburo de silicio o cerámica que añaden dureza, aunque cada nuevo paso metalúrgico eleva los precios de adquisición. Los protocolos preventivos, incluidos el purgado automatizado y los modos de espera con humedad controlada, mitigan las fallas, pero añaden entre USD 12.000 y 18.000 en hardware adicional y nuevos obstáculos de capacitación para los operadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio de la Inyección de Tinta Equilibrado por la Expansión Híbrida

La inyección de tinta capturó la mayor porción en 2025 con el 46,27%, impulsada por la química a base de agua que cumple con los límites de compuestos orgánicos volátiles europeos sin tratamiento de aire de escape. Se prevé que las líneas híbridas que incorporan un puente de inyección de tinta sobre una base flexográfica crezcan un 8,91% anual hasta 2031, lo que permite a los convertidores superponer datos serializados o promocionales mientras siguen desplegando blancos opacos y metálicos desde los módulos analógicos.[3]Siegwerk, "Tecnologías de Tintas Sostenibles," siegwerk.com La electrofotografía mantiene una posición en las etiquetas premium de vino y cosméticos, valorada por sus medios tonos finamente tramados, aunque su dependencia de películas con recubrimiento especial limita su expansión. La transferencia térmica sigue siendo preferida en farmacia y logística, donde los códigos de barras monocromáticos son suficientes.

El potencial de la inyección de tinta también se debe a los avances en química, como AQUAFUZE, que elimina el tratamiento de corona en películas de polietileno, ampliando la aplicabilidad a bolsas de aperitivos y bolsas autoportantes sin preparación adicional de la superficie. Por el contrario, las unidades electrofotográficas como las prensas HP Indigo requieren un sustrato con recubrimiento de imprimación, lo que añade entre USD 0,08 y 0,14 por metro cuadrado, elevando el costo por mil impresiones. Los proveedores de soluciones híbridas explotan esta diferencia, vendiendo kits de modernización al 40% del precio de una prensa independiente, aliviando así la ansiedad de capital de los convertidores. Como resultado, el tamaño del mercado de máquinas de etiquetado digital para soluciones híbridas está proyectado para superar a las líneas de tecnología única en la segunda mitad de la década, aunque la base instalada hoy se inclina fuertemente hacia la inyección de tinta pura.

Por Tipo de Máquina: Liderazgo de los Sistemas de Impresión y Aplicación, Auge de las Unidades de Escritorio

Los sistemas de impresión y aplicación lideraron con el 40,85% de los ingresos en 2025, ya que las plantas de bebidas y lácteos integran aplicadores en bucles de empaque de alta velocidad donde una precisión de ±1 mm mantiene sincronizados los robots aguas abajo. El tiempo de actividad importa más que los matices de color en estas zonas, lo que lleva a los proveedores a añadir algoritmos predictivos que pronostican el agotamiento de la cinta y la desviación del cabezal de impresión. Sin embargo, las unidades de escritorio y de sobremesa están avanzando rápidamente a una CAGR del 8,82%, impulsadas por cervecerías artesanales, cosméticos de venta directa al consumidor y vendedores de Amazon Marketplace que internalizan el etiquetado para escapar de los largos plazos de entrega de los convertidores.

Las prensas digitales independientes, aproximadamente el 28% de la facturación de 2025, aún dominan los talleres de comercio de volumen medio que procesan docenas de trabajos pequeños diariamente, aunque enfrentan competencia de los módulos en línea como el puente N610i de Domino. Estos kits complementarios ofrecen serialización sin retirar las torres flexográficas heredadas, preservando el capital invertido. La presión de precios es intensa en el extremo inferior, donde Afinia y Colordyne impulsan precios por debajo de USD 5.000 que comprimen los períodos de recuperación a menos de un año cuando los volúmenes impresos alcanzan solo unos pocos miles de etiquetas por semana.

Por Industria de Usuario Final: Alimentos y Bebidas como Ancla, Comercio Electrónico como Motor de Crecimiento

Las marcas de alimentos y bebidas representaron el 32,13% de las ventas de 2025 y siguen siendo la columna vertebral de rendimiento para muchos centros de servicio, ya que las fechas regulatorias, los códigos de lote y las revisiones de arte regional mantienen los volúmenes predecibles. Aun así, el comercio electrónico y la logística muestran la trayectoria más pronunciada, creciendo un 8,77% anual sobre la base del crecimiento de paquetes y el impulso de los minoristas hacia la agilidad omnicanal. La atención médica y los productos farmacéuticos aprovechan los cabezales digitales para el cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos y para etiquetas amigables con el paciente que escalan dinámicamente el tamaño de fuente sin mantener múltiples SKU. El cuidado personal capitaliza la misma flexibilidad para colaboraciones con influenciadores, mientras que los proveedores de productos químicos industriales evitan el desperdicio de inventario cada vez que se actualizan las reglas de pictogramas del Sistema Globalmente Armonizado.

Los nodos de cumplimiento que procesan 50.000 paquetes por día están estandarizando en arquitecturas de transferencia térmica que intercambian cintas a mitad de turno sin detener las cintas transportadoras, una característica fundamental para mantener el ritmo de clasificación. En el extremo opuesto, las casas de cosméticos boutique en Japón actualizan a inyección de tinta de 1200 ppp para recrear tonos de piel fotográficos y adornos metálicos que antes eran monopolio de las prensas offset. Tal dispersión de necesidades subraya por qué el mercado de máquinas de etiquetado digital continúa bifurcándose entre robustos equipos monocromáticos de trabajo intensivo y unidades boutique de color completo.

Análisis Geográfico

Asia-Pacífico representó el 38,44% de los ingresos globales en 2025, con la Administración Nacional de Productos Médicos de China impulsando la serialización obligatoria y las reglas de exportación de alimentos de India que requieren visibilidad a nivel de lote. Japón amplía el caso a través de etiquetas cosméticas habilitadas con NFC que combinan la participación del consumidor con características antifalsificación. Los integradores locales informan que ya se han instalado más de 1.000 sistemas AccurioLabel en la región, lo que sugiere una adopción más profunda. América del Norte representó el 26% de la facturación, respaldada por la alta actividad de comercio electrónico y los plazos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos que requieren que los empacadores farmacéuticos implementen motores de datos variables a la velocidad de llenado de botellas. La cultura cervecera artesanal multiplica la demanda al generar ciclos de etiquetas de temporada mensualmente.

Europa representó una participación notable en 2025, restringida por la saturada densidad de convertidores pero impulsada por las normas de compuestos orgánicos volátiles que penalizan las pilas de solventes, inclinando así los pedidos hacia la inyección de tinta a base de agua. La demanda africana es menor en valor absoluto, pero supera a todas las regiones con una CAGR del 9,13%. Las marcas multinacionales de bebidas, detergentes y cuidado personal ahora prefieren imprimir etiquetas cerca del punto de venta para evitar las fluctuaciones cambiarias y los aranceles de importación, impulsando nuevas instalaciones desde Kenia hasta Costa de Marfil.[4]Star Labels Africa, "Impresión de Etiquetas Digitales en África," starlabelsafrica.com América del Sur y Oriente Medio completan el mapa con el 14%, con los exportadores farmacéuticos de Brasil y los centros logísticos de los Emiratos Árabes Unidos anclando el gasto en medio de la volatilidad macroeconómica.

Europa, catalizada por el Reglamento de Envases y Residuos de Envases de 2025, invierte en prensas capaces de actualizar los logotipos de reciclabilidad por línea de producto y lote. Las marcas de lujo de vino, bebidas espirituosas y cosméticos en Francia e Italia implementan prensas híbridas para combinar la personalización digital con láminas táctiles, elevando la participación del consumidor mientras se mantienen en cumplimiento con los mandatos de economía circular. El mercado de máquinas de etiquetado digital se beneficia de las subvenciones de la Unión Europea para proyectos de ecodiseño, lo que subsidia aún más las actualizaciones de hardware.

Panorama Competitivo

El mercado de máquinas de etiquetado digital demuestra una concentración moderada, con los cinco principales proveedores, HP, Epson, Domino, Avery Dennison y CCL Industries, capturando colectivamente una participación significativa de los ingresos en 2025. Estos actores líderes se están enfocando en la integración vertical para fortalecer sus posiciones en el mercado. Por ejemplo, HP está mejorando sus ofertas incorporando software de flujo de trabajo, Domino está aprovechando la experiencia de Brother en tecnología de cabezales, y Avery Dennison está invirtiendo en silicio para etiquetas inteligentes para obtener un mayor control sobre la lista de materiales, mejorando así la eficiencia operativa y la gestión de costos.

Los innovadores de prensas híbridas como Gallus y Mark Andy están apuntando a los convertidores que dudan en abandonar completamente los módulos analógicos. Estas empresas ofrecen kits de modernización que son aproximadamente un 60% menos costosos que invertir en una línea de producción completamente digital nueva, lo que los convierte en una opción atractiva para los compradores conscientes del costo. Por otro lado, los disruptores de escritorio como Afinia, Colordyne y AstroNova se están enfocando en el mercado de nivel inferior introduciendo máquinas con precios por debajo de USD 5.000. Estas soluciones asequibles están equipadas con funciones de calibración de color impulsadas por aplicaciones, lo que simplifica el proceso de operación y las hace especialmente atractivas para los compradores primerizos que son nuevos en la tecnología de etiquetado digital.

La diferenciación se está estrechando en torno a la química de la tinta y la longevidad del cabezal. Las boquillas cerámicas Gen6 de Ricoh se ganan notoriedad por extender los ciclos de trabajo en aproximadamente un tercio, mientras que la línea AQUAFUZE de Fujifilm amplía la ventana de medios al evitar el tratamiento de corona. Las etiquetas inteligentes están emergiendo como el próximo campo de batalla; por ejemplo, la participación de USD 75 millones de Avery Dennison en Wiliot apunta a jugadas de ecosistema que envuelven sensores, nube y análisis alrededor de una etiqueta de precio modesto. Los participantes exclusivamente de software como ZPL.ai perturban aún más a los fabricantes de hardware establecidos al desacoplar la preparación de trabajos de un único fabricante de equipos originales, fomentando la independencia de hardware.[5]ZPL.ai, "Plataforma de Diseño de Etiquetas y Cumplimiento Basada en la Nube," zpl.ai Los actores regionales aún prosperan porque la capacidad de respuesta del servicio y la proximidad de repuestos superan a una marca global cuando las prensas funcionan las 24 horas del día.

Líderes de la Industria de Máquinas de Etiquetado Digital

Avery Dennison Corp.

Videojet Technologies (Danaher)

CCL Industries Inc.

Markem-Imaje (Dover)

Domino Printing Sciences (Brother)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Flint Group Digital Xeikon ha lanzado globalmente su modelo de prensa de etiquetas digitales Ecolyne, ahora disponible en modalidad de suscripción. Este movimiento estratégico tiene como objetivo proporcionar a los convertidores e impresores comerciales una vía de menor riesgo hacia la producción de etiquetas digitales, eliminando la carga de una inversión inicial significativa.

- Abril de 2026: Avery Dennison completó el piloto de primera fase de las etiquetas Bluetooth Wiliot integradas en cartones de vacunas sensibles a la temperatura, demostrando visibilidad de la cadena de frío en tiempo real en tres continentes.

- Abril de 2026: HP y ePac Flexible Packaging comenzaron la puesta en marcha del primer lote de prensas HP Indigo 25K bajo su asociación de USD 50 millones lanzada en 2025, con producción comercial prevista para julio de 2026.

- Septiembre de 2025: Domino envió las primeras diez unidades de su prensa N730i a empacadores farmacéuticos europeos que buscan serialización de 1200 ppp a un rendimiento de 75 metros por minuto.

Alcance del Informe Global del Mercado de Máquinas de Etiquetado Digital

El Mercado de Máquinas de Etiquetado Digital es la industria global enfocada en el desarrollo, fabricación y comercialización de equipos controlados digitalmente utilizados para imprimir, codificar y aplicar etiquetas a productos, empaques y materiales de envío en diversas industrias. Estas máquinas utilizan tecnologías de impresión digital avanzadas, como inyección de tinta, electrofotografía, transferencia térmica, térmica directa y sistemas híbridos, para ofrecer soluciones de etiquetado de alta calidad, datos variables y bajo demanda con mayor eficiencia, mayor personalización y tiempo de configuración reducido en comparación con los métodos de etiquetado convencionales.

El Informe del Mercado de Máquinas de Etiquetado Digital está Segmentado por Tecnología (Inyección de Tinta, Electrofotografía, Transferencia Térmica y Térmica Directa, e Híbrido), Tipo de Máquina (Sistemas de Impresión y Aplicación, Prensas de Etiquetas Digitales Independientes, Módulos de Etiquetado en Línea y Unidades de Escritorio/Sobremesa), Industria de Usuario Final (Alimentos y Bebidas, Atención Médica y Productos Farmacéuticos, Cuidado Personal y Cosméticos, Industrial y Químicos, y Comercio Electrónico y Logística) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Inyección de Tinta |

| Electrofotografía |

| Transferencia Térmica y Térmica Directa |

| Híbrido |

| Sistemas de Impresión y Aplicación |

| Prensas de Etiquetas Digitales Independientes |

| Módulos de Etiquetado en Línea |

| Unidades de Escritorio/Sobremesa |

| Alimentos y Bebidas |

| Atención Médica y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Industrial y Químicos |

| Comercio Electrónico y Logística |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tecnología | Inyección de Tinta | |

| Electrofotografía | ||

| Transferencia Térmica y Térmica Directa | ||

| Híbrido | ||

| Por Tipo de Máquina | Sistemas de Impresión y Aplicación | |

| Prensas de Etiquetas Digitales Independientes | ||

| Módulos de Etiquetado en Línea | ||

| Unidades de Escritorio/Sobremesa | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Atención Médica y Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Industrial y Químicos | ||

| Comercio Electrónico y Logística | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de máquinas de etiquetado digital y a qué velocidad está creciendo?

El tamaño del mercado de máquinas de etiquetado digital se sitúa en USD 12,17 mil millones para 2025 y se proyecta que alcance USD 20,02 mil millones en 2031 con una CAGR del 8,65%, según Mordor Intelligence.

¿Qué tecnología lidera las instalaciones globales de equipos de etiquetado digital?

La inyección de tinta lidera con una participación del 46,27% en 2025 porque sus químicas de tinta a base de agua y UV cumplen con los límites de compuestos orgánicos volátiles sin tratamiento de escape.

¿Qué segmento de usuario final está expandiéndose más rápidamente?

El comercio electrónico y la logística es el segmento de más rápido crecimiento, con una expansión esperada a una CAGR del 8,77% hasta 2031 a medida que los nodos de cumplimiento cambian al etiquetado de paquetes en tiempo real.

¿Por qué están ganando popularidad las prensas híbridas digital-flexográficas?

Las configuraciones híbridas permiten a los convertidores imprimir blancos opacos y metálicos mediante flexografía mientras añaden datos variables digitalmente, reduciendo los cambios y el riesgo de capital.

¿Qué limita una adopción más amplia del etiquetado digital en los mercados emergentes?

El alto gasto de capital inicial, los costos continuos de reemplazo de cabezales de impresión y las habilidades limitadas de los operadores en la integración de flujos de trabajo digitales ralentizan la implementación entre los pequeños convertidores.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales fabricantes concentran el 42% de los ingresos, lo que indica una concentración moderada donde los especialistas regionales aún compiten eficazmente junto a los líderes globales.

Última actualización de la página el: