Tamaño y Participación del Mercado de Máquinas de Encuadernación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

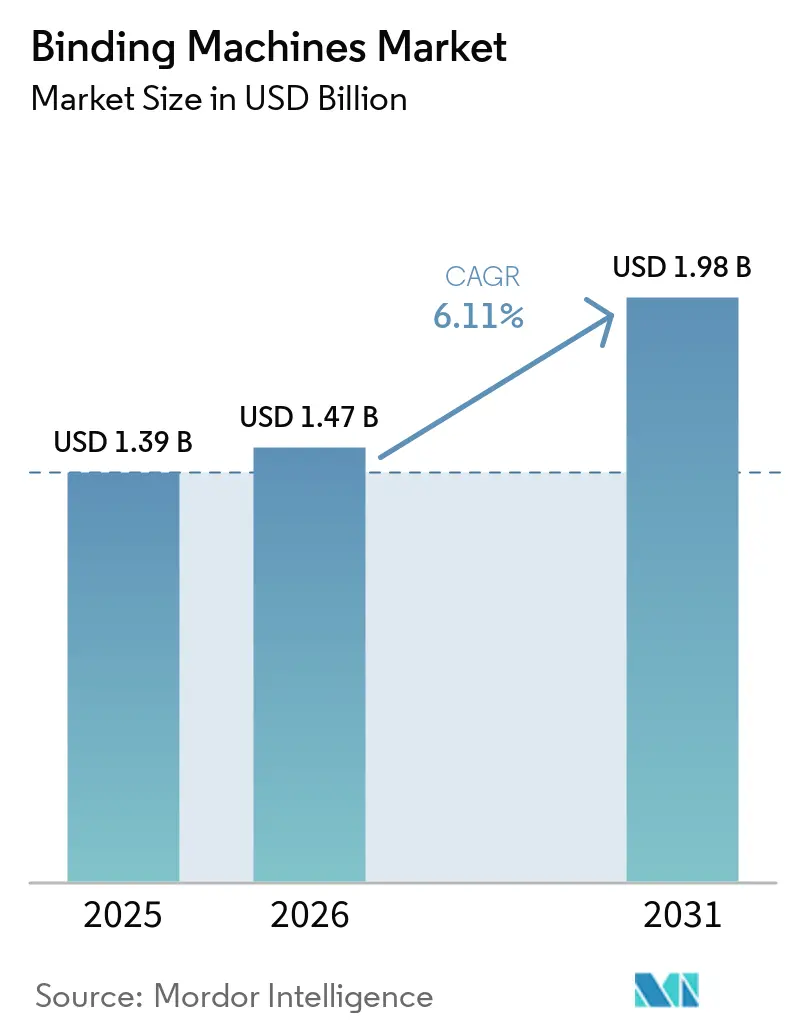

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Encuadernación por Mordor Intelligence

Se espera que el tamaño del mercado de máquinas de encuadernación aumente de USD 1,39 mil millones en 2025 a USD 1,47 mil millones en 2026 y alcance USD 1,98 mil millones en 2031, creciendo a una CAGR del 6,11% durante 2026-2031. Las mejoras en la química adhesiva, un giro hacia los sistemas térmicos automatizados y la consolidación entre los proveedores europeos de encuadernación con alambre están ayudando a los fabricantes a capturar valor incluso cuando los volúmenes rutinarios de encuadernación con peine de oficina disminuyen. La demanda se está desplazando hacia aplicaciones de mayor margen, como la encuadernación legal a prueba de manipulaciones, la producción de fotolibros y el acabado en línea en prensas digitales, lo que compensa la caída de volumen en las máquinas manuales de nivel básico. La diversificación de la cartera es otra tendencia visible; los grandes incumbentes están adquiriendo empresas en categorías de tecnología de oficina adyacentes para protegerse contra un crecimiento más lento de las unidades en el mercado central de máquinas de encuadernación. A nivel regional, América del Norte sigue siendo el mayor conjunto de valor individual, pero Asia-Pacífico está añadiendo los mayores ingresos incrementales a través de programas de construcción escolar y actualizaciones de automatización impulsadas por los salarios.

Conclusiones Clave del Informe

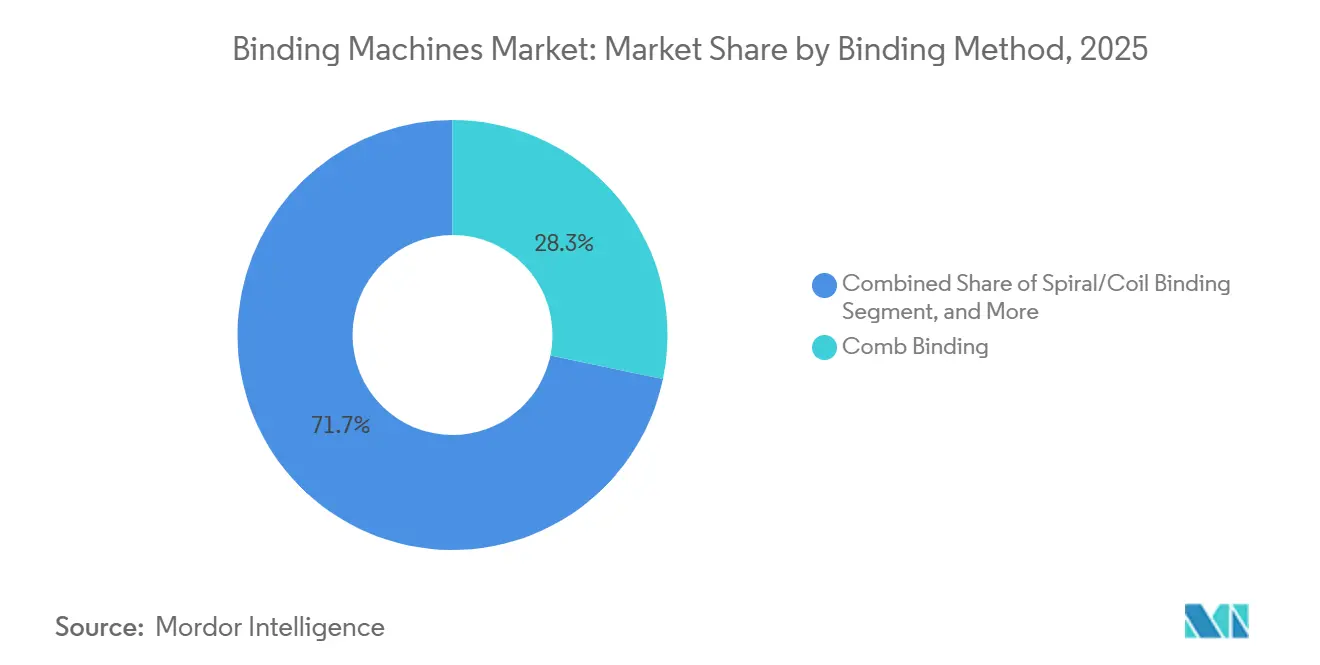

- Por método de encuadernación, la encuadernación con peine lideró con el 28,28% de la participación del mercado de máquinas de encuadernación en 2025, mientras que los sistemas térmicos que utilizan adhesivos EVA y PUR avanzan a una CAGR del 6,58% hasta 2031.

- Por modo de operación, los equipos manuales representaron el 45,51% de la participación de mercado en 2025, mientras que se proyecta que los sistemas completamente automáticos se expandan a una CAGR del 7,05% entre 2026 y 2031.

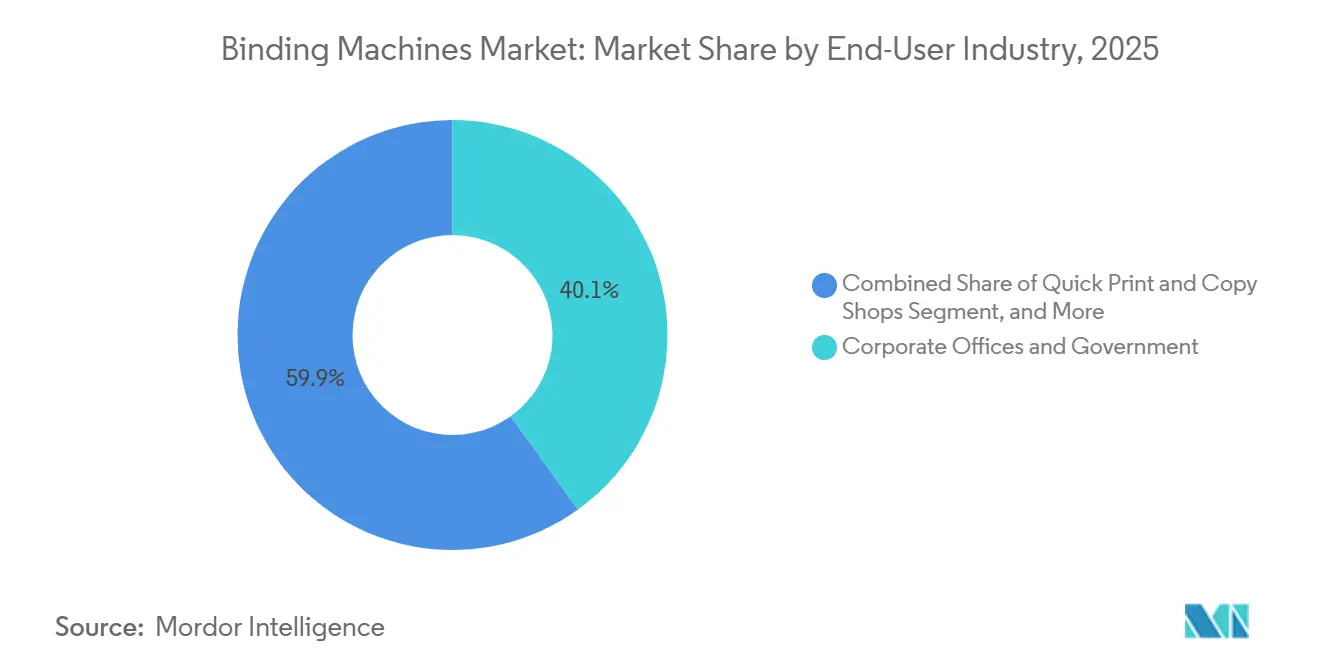

- Por industria del usuario final, las oficinas corporativas y los organismos gubernamentales representaron el 40,08% de la participación del mercado de máquinas de encuadernación en 2025, aunque se prevé que las tiendas de impresión rápida y copistería registren la CAGR más alta del 6,93% hasta 2031.

- Por canal de distribución, los distribuidores especializados y revendedores capturaron el 35,34% de la participación en 2025, mientras que el comercio minorista en línea está en camino de lograr un crecimiento de CAGR del 6,24% hasta 2031.

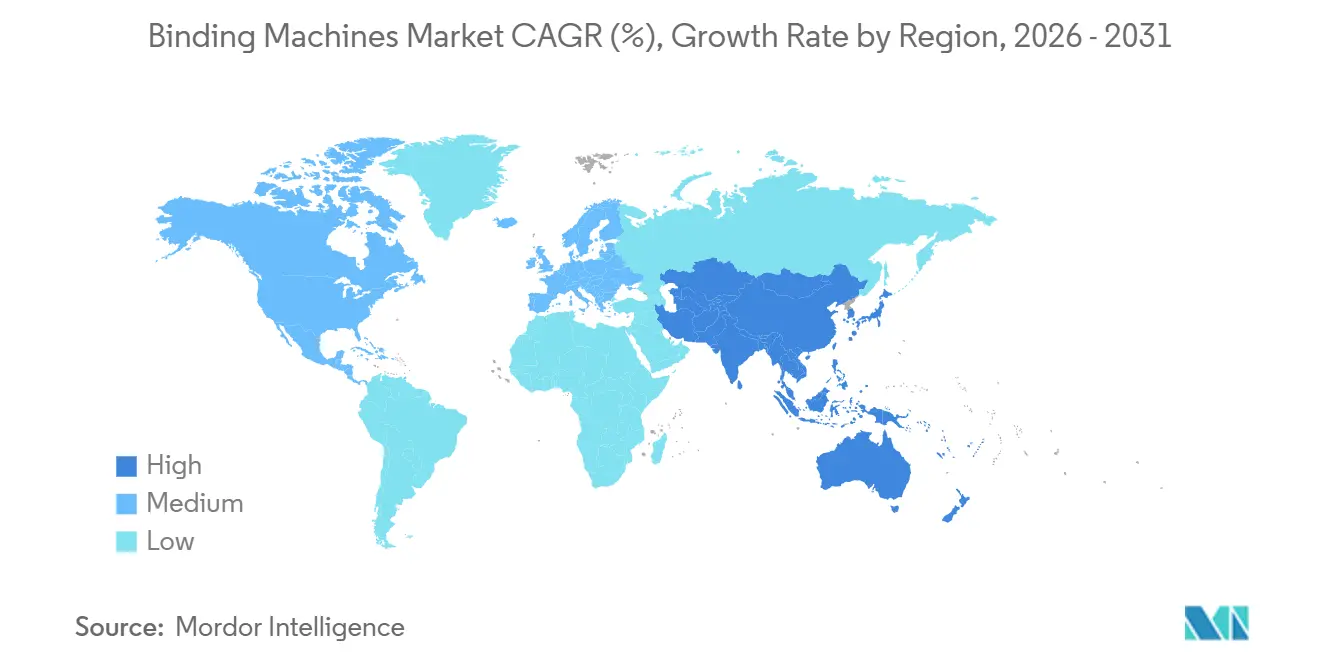

- Por geografía, América del Norte dominó el mercado de máquinas de encuadernación con una participación de mercado del 33,13% en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas de Encuadernación

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Soluciones de Encuadernación Automatizadas y Eléctricas | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Crecimiento de los Servicios de Autoedición y Publicación bajo Demanda | +1.0% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Educativa a Nivel Mundial | +0.9% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción Creciente de Hardware de Automatización de Oficinas | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Adopción de Consumibles Sostenibles y Reciclables | +0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de Nicho de Encuadernación a Prueba de Manipulaciones en el Sector Legal | +0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Soluciones de Encuadernación Automatizadas y Eléctricas

Las imprentas comerciales y los centros de copia rápida están automatizando las líneas de acabado para reducir los costos laborales y acortar los tiempos de entrega. Las encuadernadoras PUR completamente automáticas que se conectan directamente a las prensas digitales procesan ahora más de 500 ciclos por hora, reduciendo la mano de obra por libro hasta en un tercio. La serie ONE 2025 de Fastbind introdujo controles de pantalla táctil y detección automática del grosor, ayudando a los usuarios de volumen medio a alejarse de las unidades térmicas manuales.[1]Fastbind, "Máquinas de Encuadernación Térmica Serie ONE," FASTBIND.COM La automatización también favorece la seguridad en el lugar de trabajo, ya que el punzonado eléctrico reduce los incidentes por esfuerzo repetitivo, un enfoque de salud ocupacional en toda Europa y América del Norte. En mercados donde los salarios por hora superan los USD 20, la inversión se recupera en menos de dos años cuando los volúmenes semanales superan los 500 libros. La tendencia está ganando terreno en China e India a medida que el aumento de los salarios reduce la ventaja histórica en costos laborales.

Crecimiento de los Servicios de Autoedición y Publicación bajo Demanda

Los autoeditores y las tiendas digitales requieren una encuadernación altamente flexible que maneje tiradas de un solo ejemplar y recuentos de páginas variables sin sacrificar la durabilidad. Kindle Direct Publishing y otras plataformas enrutan miles de micropedidos al día a encuadernadoras perfectas automatizadas que deben enviar en un plazo de 24 horas. Los quioscos de fotolibros prefieren el PUR porque resiste el agrietamiento en papel brillante, una calidad que los consumidores esperan para álbumes de bodas y libros de viaje. Las tiendas de impresión rápida aumentan sus ingresos combinando portadas personalizadas y laminados especiales, y fomentando la inversión en máquinas multimodo que cambian entre configuraciones de peine, alambre y térmicas en minutos. Asia-Pacífico está experimentando una fuerte adopción a medida que aumentan los ingresos disponibles y los productos de impresión orientados a regalos ganan popularidad.

Expansión de la Infraestructura Educativa a Nivel Mundial

El gasto gubernamental en nuevas escuelas impulsa los volúmenes de máquinas manuales y semiautomáticas de menor costo. La Política Nacional de Educación de India e iniciativas similares en Indonesia y varias naciones africanas están financiando bibliotecas, centros administrativos y salas de recursos para estudiantes que requieren equipos de acabado de documentos. Las universidades del Sudeste Asiático están modernizando sus centros de encuadernación de tesis, un proceso que a menudo reemplaza las antiguas unidades de peine por sistemas de punzonado de alambre semiautomáticos. Durante los próximos cuatro años, el flujo de adquisiciones en Asia-Pacífico y partes de Oriente Medio mantiene este impulsor firmemente positivo, aunque los despliegues iniciales se inclinan hacia modelos manuales sensibles al costo.

Adopción Creciente de Hardware de Automatización de Oficinas

Las empresas están migrando los dispositivos de encuadernación a contratos de flota gestionada que agrupan impresoras, laminadoras y trituradoras. Los datos de uso recopilados desde portales en la nube programan el mantenimiento preventivo y reordenan automáticamente los consumibles, mejorando el tiempo de actividad de los centros reprográficos centralizados. ACCO Brands informó un aumento en los ingresos por contratos de servicio en el primer trimestre de 2026, confirmando el giro de las ventas transaccionales de equipos hacia modelos de suscripción. Las políticas de trabajo híbrido corporativo han reducido los volúmenes de impresión por empleado, aunque las salas de impresión consolidadas siguen gestionando la demanda agregada, lo que respalda un modesto ciclo de renovación de equipos que favorece las encuadernadoras eléctricas de peine y alambre con punzonado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Documentación Digital y la Adopción de Firmas Electrónicas | -1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Alto Costo de Capital de los Sistemas Completamente Automáticos para las Pymes | -0.8% | Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Componentes de Acero y Plástico | -0.6% | Global | Corto plazo (≤ 2 años) |

| Creciente Mercado de Equipos Reacondicionados que Deprime las Ventas de Nuevos Equipos | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Documentación Digital y la Adopción de Firmas Electrónicas

Las firmas electrónicas ya cubren el 95% de los flujos de trabajo de contratos corporativos en América del Norte, erosionando la necesidad de imprimir, clasificar y encuadernar documentos físicos.[2]DocuSign, "Adopción Corporativa de Firma Electrónica," DOCUSIGN.COM Los marcos regulatorios como ESIGN en los Estados Unidos y eIDAS en Europa aceptan los registros digitales como equivalentes legales a las copias en papel, eliminando una razón clave por la que las oficinas antes conservaban los originales encuadernados. Las plataformas colaborativas en la nube reemplazan además los manuales en papel con archivos PDF con capacidad de búsqueda y espacios de trabajo digitales compartidos. Los organismos gubernamentales y las universidades aún dependen del archivo físico en algunos casos, pero su ritmo de migración se está acelerando, manteniendo esta restricción en la parte delantera del horizonte de pronóstico.

Alto Costo de Capital de los Sistemas Completamente Automáticos para las Pymes

El precio de entrada de las encuadernadoras PUR industriales supera los USD 50.000, una barrera para muchas pequeñas copisterías y editores regionales. Aunque existen esquemas de arrendamiento, las tasas de interés más altas y la estricta calificación crediticia excluyen a los prestatarios marginales. Donde los costos laborales siguen siendo bajos, particularmente en América del Sur y partes del Sudeste Asiático, los operadores encuentran más económico utilizar máquinas manuales o semiautomáticas incluso si el rendimiento es modesto. Hasta que los precios de los componentes se alivien o las marcas asiáticas de bajo costo alcancen la madurez, este obstáculo de costos seguirá limitando la penetración en el segmento de las pymes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Encuadernación: Los Sistemas Térmicos Ganan Terreno por las Exigencias de Durabilidad

Se proyecta que las técnicas de encuadernación térmica que utilizan adhesivos EVA y PUR registren el crecimiento más rápido, del 6,58% entre 2026 y 2031, impulsadas por los quioscos de fotolibros, los editores bajo demanda y las presentaciones corporativas que requieren lomos planos y una fuerte adhesión. Las fórmulas PUR se curan mediante humedad en lugar de enfriamiento, ofreciendo hasta un 60% más de resistencia a la tracción que el EVA, lo que garantiza la longevidad para papeles fotográficos de alto brillo. Máquinas como la Duplo DPB-500 procesan más de 500 libros por hora para satisfacer los flujos de trabajo de entrega rápida, mientras que los modelos de escritorio con un precio de alrededor de EUR 4.500 (USD 5.040) sirven a pequeños estudios. La encuadernación con peine mantuvo una participación del 28,28% en 2025 porque los peines de plástico cuestan tan solo USD 0,10 cada uno y permiten reemplazar páginas fácilmente, una ventaja valorada en los manuales de capacitación e informes internos.

El cambio continuo hacia las prensas digitales ha aumentado el interés en el PUR, ya que maneja los materiales recubiertos producidos por dispositivos HP Indigo o Xerox iGen. Aunque los consumibles PUR cuestan aproximadamente tres veces más que el EVA, los operadores utilizan un tercio menos de adhesivo por libro, reduciendo la brecha de costos. La encuadernación con alambre sigue siendo esencial para las presentaciones legales y los expedientes regulatorios que requieren seguridad a prueba de manipulaciones, mientras que la encuadernación en espiral y en bobina domina los calendarios y cuadernos gracias a la rotación de 360 grados. La encuadernación perfecta y el cosido en caballete cubren los libros de tapa blanda y los catálogos en tiradas comerciales, y la costura de libros persiste en la producción de tapa dura de alta gama.

Por Modo de Operación: Automatización Impulsada por la Economía Laboral

Las máquinas manuales representaron el 45,51% del mercado en 2025, impulsadas por precios inferiores a USD 500 y su simplicidad, pero su rendimiento se limita a aproximadamente 20 libros por hora. Las unidades semiautomáticas con precios que van de INR 180.000 a INR 350.000 (USD 2.160-4.200) aceleran el punzonado o el prensado para usuarios de volumen medio, como las salas de impresión universitarias. Se prevé que los sistemas completamente automáticos crezcan a un 7,05% hasta 2031 porque las tiendas de impresión rápida y las imprentas comerciales valoran el ahorro de mano de obra y la calidad constante.

Una encuadernadora PUR C.P. Bourg BB3202 conectada en línea a una prensa digital puede funcionar en turnos sin supervisión, reduciendo la mano de obra por unidad hasta en un 35%. La lógica del costo laboral impulsa el aumento de la automatización: con un salario por hora de USD 20, un sistema de USD 50.000 se amortiza en 18 meses cuando los volúmenes semanales superan las 500 unidades. Mientras tanto, las instituciones educativas con uso intermitente siguen dependiendo de máquinas manuales asequibles. Se prevé que la adopción de la automatización en China e India se acelere a medida que la inflación salarial acorte los períodos de recuperación de la inversión.

Por Industria del Usuario Final: Las Tiendas de Impresión Rápida Capturan el Auge de la Demanda bajo Pedido

Las tiendas de impresión rápida y copistería están en camino de lograr el mayor crecimiento, una CAGR del 6,93% hasta 2031, a medida que los álbumes de bodas, los eventos corporativos y los regalos personalizados se orientan hacia el cumplimiento en el mismo día. Estos operadores invierten en máquinas que alternan entre los modos de peine, alambre y térmico, lo que les permite atender diversas solicitudes de clientes sin tiempos de configuración extensos. Las oficinas corporativas y los organismos gubernamentales siguen representando el 40,08% de la demanda, sostenida por las necesidades rutinarias de comunicación interna, aunque los flujos de trabajo digitales están erosionando su base de volumen.

Las imprentas comerciales despliegan encuadernadoras perfectas en línea conectadas a prensas de alta velocidad para capturar tiradas más largas de revistas y catálogos, priorizando la velocidad sobre la flexibilidad. Las instituciones educativas siguen prefiriendo las plataformas manuales y semiautomáticas para el acabado de tesis y disertaciones, financiadas por programas de infraestructura nacional en Asia-Pacífico. Los segmentos especializados, como los aficionados y los puntos de venta de fotolibros en quioscos, proporcionan una demanda pequeña pero constante, lo que enfatiza la naturaleza heterogénea del mercado de máquinas de encuadernación.

Por Canal de Distribución: El Comercio Electrónico Presiona los Márgenes de los Distribuidores

Los distribuidores especializados y revendedores representaron el 35,34% de los ingresos en 2025, ya que agrupan capacitación, mantenimiento y consumibles. Sin embargo, los compradores investigan y realizan transacciones cada vez más en línea, impulsando las plataformas de comercio electrónico hacia una CAGR prevista del 6,24% hasta 2031. Bruneau.nl ofrecía 127 referencias en 2025, con precios transparentes que reducen los márgenes de los distribuidores.[3]Bruneau, "Catálogo de Máquinas de Encuadernación," BRUNEAU.NL Los equipos de ventas directas se centran en cuentas corporativas y de impresión comercial de alto valor que requieren configuraciones personalizadas, mientras que las grandes superficies de material de oficina siguen moviendo unidades de nivel básico incluso cuando su superficie comercial se reduce.

El crecimiento del comercio electrónico es más pronunciado en América del Norte y Europa gracias a las redes logísticas de entrega al día siguiente. En la región de Asia-Pacífico, Alibaba y Shopee están ampliando sus catálogos de empresa a empresa, acelerando el cambio hacia el canal en línea. Los distribuidores siguen ofreciendo una ventaja de servicio para instalaciones complejas, pero las unidades manuales y semiautomáticas siguen siendo vulnerables a la competencia de precios en las tiendas digitales.

Análisis Geográfico

América del Norte representó el 33,13% del mercado de máquinas de encuadernación en 2025, impulsada por su maduro sector corporativo y una densa red de centros de impresión rápida. Muchas unidades manuales heredadas instaladas en la década de 1990 están ahora acercándose a la obsolescencia, creando un flujo constante de reemplazos. La penetración de la firma electrónica en el 95% ha reducido los volúmenes de encuadernación en oficinas, aunque la demanda de los productores de fotolibros y los autoeditores compensa parcialmente el descenso. Los Estados Unidos siguen siendo el mercado ancla de la región, respaldado por una gran industria de impresión comercial y un gasto corporativo diversificado.

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,12% hasta 2031, la más rápida entre todas las regiones. El impulso de India a la infraestructura educativa bajo la Política Nacional de Educación financia equipos para bibliotecas y centros administrativos en más de un millón de escuelas. Las imprentas chinas están migrando de las máquinas manuales a las automatizadas para ganar negocios de exportación que requieren encuadernación PUR para papel recubierto. Japón y Corea del Sur aportan volúmenes de reemplazo constantes, mientras que Indonesia, Vietnam y Tailandia muestran un rápido crecimiento en nuevos mercados vinculado al consumo emergente de clase media de productos de impresión personalizados.

Europa mantiene una participación estable impulsada por los centros de impresión comercial en Alemania, Francia y el Reino Unido. La agenda de economía circular de la Unión Europea impulsa la demanda de adhesivos de base biológica, alentando a los proveedores a desarrollar consumibles reciclables. La consolidación está remodelando el panorama regional tras la adquisición de Renz por parte de Plockmatic Group en junio de 2025, creando una plataforma más sólida para los productos de encuadernación con alambre. Oriente Medio y África muestran un crecimiento incipiente liderado por la construcción de escuelas en los estados del Consejo de Cooperación del Golfo y partes del África subsahariana.[4]Ministerio de Educación, "Estado de Implementación de la Política Nacional de Educación 2020," EDUCATION.GOV.IN En América del Sur, Brasil y Argentina sostienen la demanda de referencia a pesar de la volatilidad macroeconómica, con el gasto concentrado en los segmentos de educación y gobierno.

Panorama Competitivo

El mercado está moderadamente concentrado. Empresas como ACCO Brands (propietaria de GBC y Renz), Fellowes y James Burn International dominan conjuntamente las categorías manual y semiautomática a través de redes de distribuidores consolidadas y programas de consumibles. La adquisición de EPOS por parte de ACCO Brands en enero de 2026 subraya la diversificación alejándose de los productos de oficina heredados de bajo crecimiento. La compra de Renz por parte de Plockmatic Group consolida a dos especialistas europeos, ampliando el acceso a los sistemas de acabado en línea para prensas digitales.[5]Plockmatic Group, "Plockmatic Group Adquiere Renz GmbH," PLOCKMATIC.COM

Los actores de nicho como Fastbind, Duplo y Morgana compiten en tecnología ofreciendo capacidad dual EVA-PUR, detección automática del grosor y análisis de flota basado en la nube. Los fabricantes chinos como Zhejiang Yunguang Machinery y Shanghai Loretta Machinery socavan a los incumbentes en mercados sensibles al precio, acelerando la mercantilización en los niveles inferiores. Los proveedores de equipos reacondicionados deprimen las ventas de nuevas unidades al vender encuadernadoras manuales remanufacturadas con descuentos del 30-50%, especialmente atractivos para escuelas y pequeñas oficinas con conciencia de costos.

Existen oportunidades a largo plazo en el desarrollo de soluciones de seguridad a prueba de manipulaciones y consumibles sostenibles que cumplan con las estrictas regulaciones europeas. Las empresas que puedan integrar eficazmente los procesos de encuadernación en las líneas de impresión digital de alta velocidad, al tiempo que apoyan los adhesivos ecológicos, están bien posicionadas para capitalizar los márgenes premium. A medida que la industria de las máquinas de encuadernación continúa evolucionando, estas capacidades serán cada vez más críticas para los proveedores que buscan mantener una ventaja competitiva.

Líderes de la Industria de Máquinas de Encuadernación

ACCO Brands (GBC)

Duplo Corporation

Fellowes Brands

James Burn International (JBI)

Vivid Laminating Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: ACCO Brands completó su adquisición de EPOS, diversificándose hacia periféricos de audio premium en medio de la desaceleración de la demanda de equipos de encuadernación heredados.

- Junio de 2025: Duplo adquirió Bar Graphic Machinery (BGM), un destacado fabricante británico de equipos de acabado de alto rendimiento para el sector de etiquetas y embalajes.

- Agosto de 2025: Plockmatic Group adquirió Renz GmbH, fortaleciendo su cartera de encuadernación con alambre en anillo y habilitando ventas cruzadas de sistemas de acabado en línea automatizados.

- Enero de 2025: Heidelberger Druckmaschinen AG inauguró su año del 175.º aniversario esbozando una estrategia de crecimiento que apunta a más de EUR 300 millones (USD 353 millones) en ventas adicionales para 2029, con el mercado direccionable de impresión digital que se espera se expanda de EUR 5 mil millones (USD 5,8 mil millones) a EUR 7,5 mil millones (USD 8,84 mil millones).

Alcance del Informe Global del Mercado de Máquinas de Encuadernación

El Mercado de Máquinas de Encuadernación abarca la industria global que fabrica, distribuye y vende máquinas y equipos utilizados para ensamblar, sujetar y terminar documentos impresos o escritos en formatos encuadernados organizados. Estas máquinas se utilizan en entornos comerciales, institucionales e industriales para mejorar la presentación, durabilidad, almacenamiento y apariencia profesional de los documentos.

El Informe del Mercado de Máquinas de Encuadernación está Segmentado por Método de Encuadernación (Encuadernación con Peine, Encuadernación con Alambre, Encuadernación en Espiral/Bobina, Encuadernación Térmica, Encuadernación Perfecta, Cosido en Caballete y Costura de Libros, y Encuadernación con Cinta y Velo), Modo de Operación (Manual, Semiautomático y Completamente Automático), Industria del Usuario Final (Oficinas Corporativas y Gobierno, Impresión Comercial y Casas Editoriales, Tiendas de Impresión Rápida y Copistería, Instituciones Educativas y Otras Industrias del Usuario Final), Canal de Distribución (Ventas Directas y OEM, Distribuidores Especializados y Revendedores, Grandes Superficies de Material de Oficina y Comercio Minorista en Línea/Comercio Electrónico), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Encuadernación con Peine |

| Encuadernación con Alambre |

| Encuadernación en Espiral/Bobina |

| Encuadernación Térmica |

| Encuadernación Perfecta |

| Cosido en Caballete y Costura de Libros |

| Encuadernación con Cinta y Velo |

| Manual |

| Semiautomático |

| Completamente Automático |

| Oficinas Corporativas y Gobierno |

| Impresión Comercial y Casas Editoriales |

| Tiendas de Impresión Rápida y Copistería |

| Instituciones Educativas |

| Otras Industrias del Usuario Final |

| Ventas Directas y OEM |

| Distribuidores Especializados y Revendedores |

| Grandes Superficies de Material de Oficina |

| Comercio Minorista en Línea/Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Método de Encuadernación | Encuadernación con Peine | |

| Encuadernación con Alambre | ||

| Encuadernación en Espiral/Bobina | ||

| Encuadernación Térmica | ||

| Encuadernación Perfecta | ||

| Cosido en Caballete y Costura de Libros | ||

| Encuadernación con Cinta y Velo | ||

| Por Modo de Operación | Manual | |

| Semiautomático | ||

| Completamente Automático | ||

| Por Industria del Usuario Final | Oficinas Corporativas y Gobierno | |

| Impresión Comercial y Casas Editoriales | ||

| Tiendas de Impresión Rápida y Copistería | ||

| Instituciones Educativas | ||

| Otras Industrias del Usuario Final | ||

| Por Canal de Distribución | Ventas Directas y OEM | |

| Distribuidores Especializados y Revendedores | ||

| Grandes Superficies de Material de Oficina | ||

| Comercio Minorista en Línea/Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de máquinas de encuadernación y dónde estará en 2031?

El mercado está valorado en USD 1,47 mil millones en 2026 y se proyecta que alcance USD 1,98 mil millones en 2031, reflejando una CAGR del 6,11%, según Mordor Intelligence.

¿Qué método de encuadernación está creciendo más rápido?

Se prevé que la encuadernación térmica, en particular los sistemas basados en PUR, se expanda a un 6,58% hasta 2031 debido a la demanda de fotolibros duraderos de lomo plano y libros corporativos.

¿Por qué están ganando terreno los sistemas de encuadernación completamente automáticos?

El ahorro de mano de obra, el mayor rendimiento y la integración en línea con las prensas digitales hacen que las máquinas automáticas sean atractivas donde los salarios por hora superan los USD 20.

¿Cómo afectará el comercio electrónico a los distribuidores tradicionales de equipos de encuadernación?

Se espera que las plataformas en línea que ofrecen precios transparentes y amplias gamas de productos crezcan a una CAGR del 6,24%, reduciendo los márgenes de los distribuidores especializados.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 7,12% hasta 2031, respaldada por programas de construcción escolar y actualizaciones de automatización en China e India.

¿Cuál es una tendencia tecnológica clave que moldea la dinámica competitiva?

La capacidad dual EVA-PUR combinada con la gestión de flota basada en la nube está permitiendo a los proveedores capturar segmentos premium que exigen tanto flexibilidad como tiempo de actividad.

Última actualización de la página el: