Tamaño y Cuota del Mercado de Impresión Gráfica Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

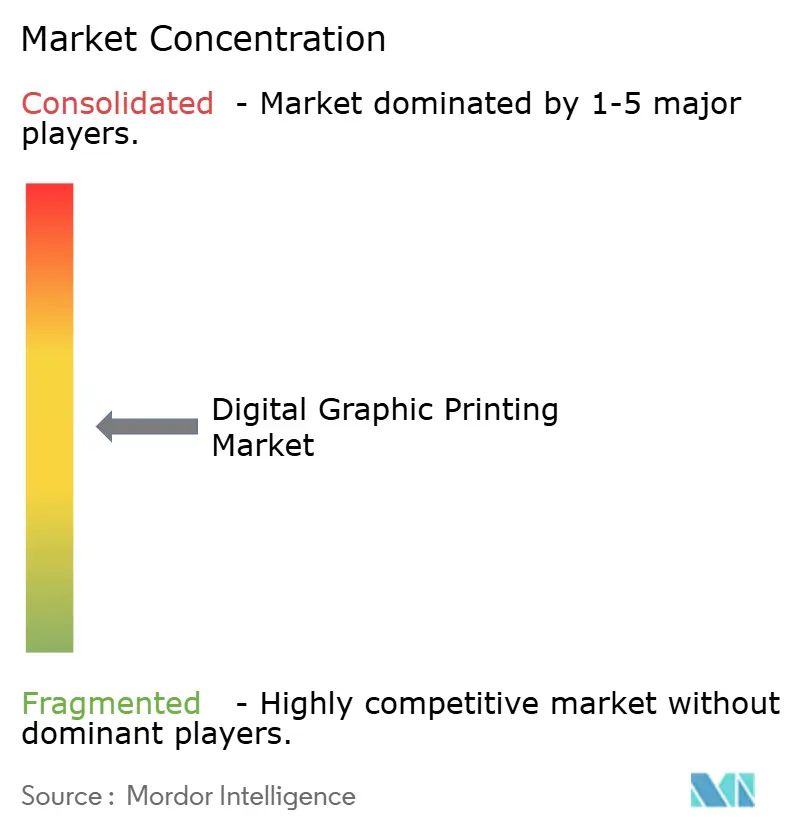

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Gráfica Digital por Mordor Intelligence

Se espera que el tamaño del mercado de Impresión Gráfica Digital crezca de USD 9,85 mil millones en 2025 a USD 10,37 mil millones en 2026, y se prevé que alcance USD 13,42 mil millones en 2031 a una CAGR del 5,28% durante el período 2026-2031. La elevada demanda de flujos de trabajo de datos variables y bajo pedido está acortando los ciclos de inventario, lo que permite a las marcas comercializar más referencias (SKU) al tiempo que reduce el desperdicio. La tecnología de inyección de tinta se ha convertido en el proceso de elección, dado que las plataformas industriales ahora imprimen directamente sobre sustratos con revestimiento offset sin pretratamiento, reduciendo el tiempo de configuración y el consumo de energía por impresión. Los modelos de cumplimiento de pedidos de comercio electrónico y de venta directa al consumidor están amplificando la tendencia, ya que los convertidores necesitan atender pedidos de 500 unidades o menos de forma económica. Las regulaciones de sostenibilidad en Europa y América del Norte, incluidas las declaraciones obligatorias de huella de carbono en productos impresos, inclinan aún más la inversión hacia las prensas digitales que eliminan el desperdicio de elaboración de planchas y minimizan las emisiones de COV.

Conclusiones Clave del Informe

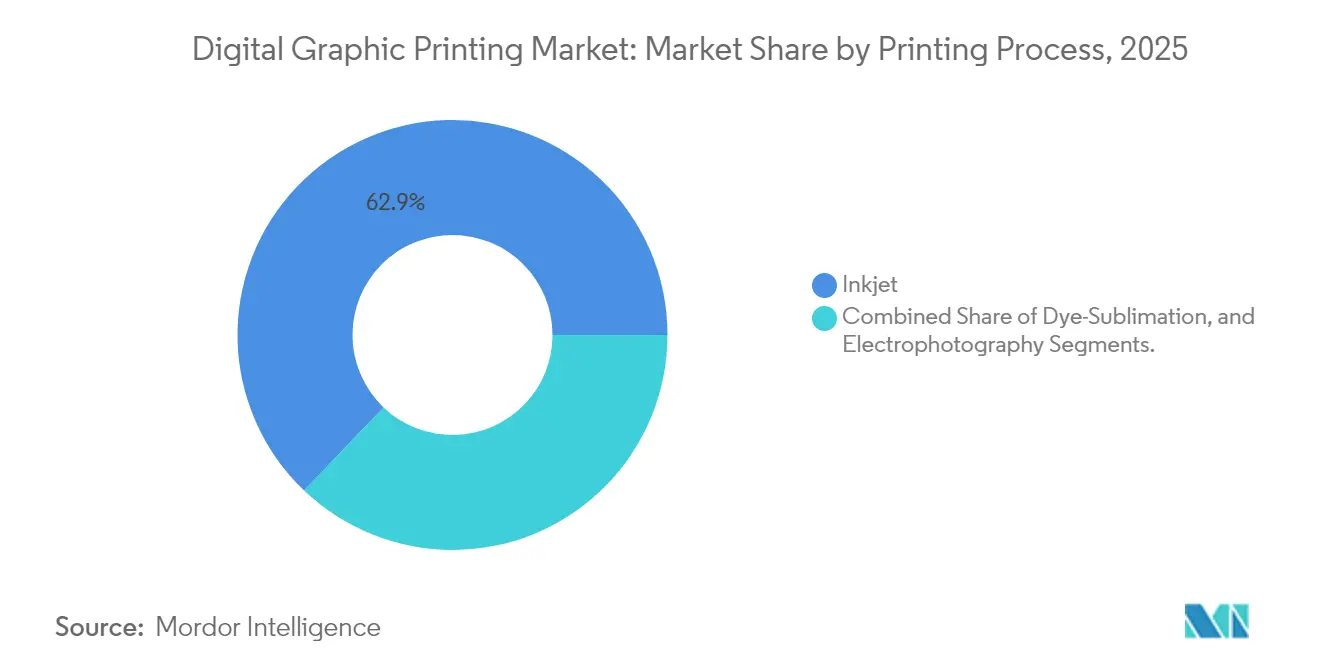

- Por proceso de impresión, la inyección de tinta lideró con una cuota de ingresos del 62,88% en 2025, mientras que se prevé que la sublimación de tinte se expanda a una CAGR del 6,18% hasta 2031.

- Por aplicación, el embalaje captó un potencial de crecimiento de CAGR del 6,62% hasta 2031, en comparación con la cuota del 28,10% de la impresión publicitaria en 2025.

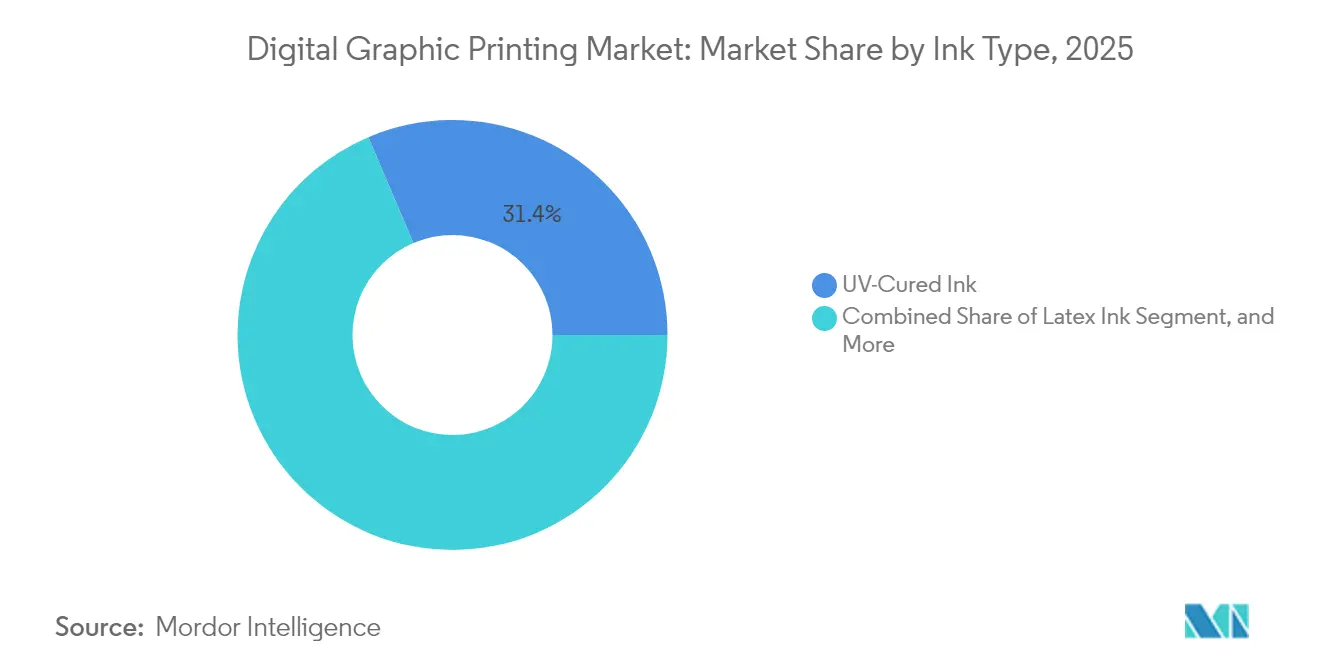

- Por tipo de tinta, la tinta curada por UV registró una cuota del 31,40% en 2025, mientras que se proyecta que las tintas látex registren la CAGR más alta del 7,05% durante el período de previsión.

- Por material de sustrato, el papel mantuvo una cuota del 47,80% en 2025, mientras que los sustratos de plástico y película avanzan a una CAGR del 7,51% hasta 2031.

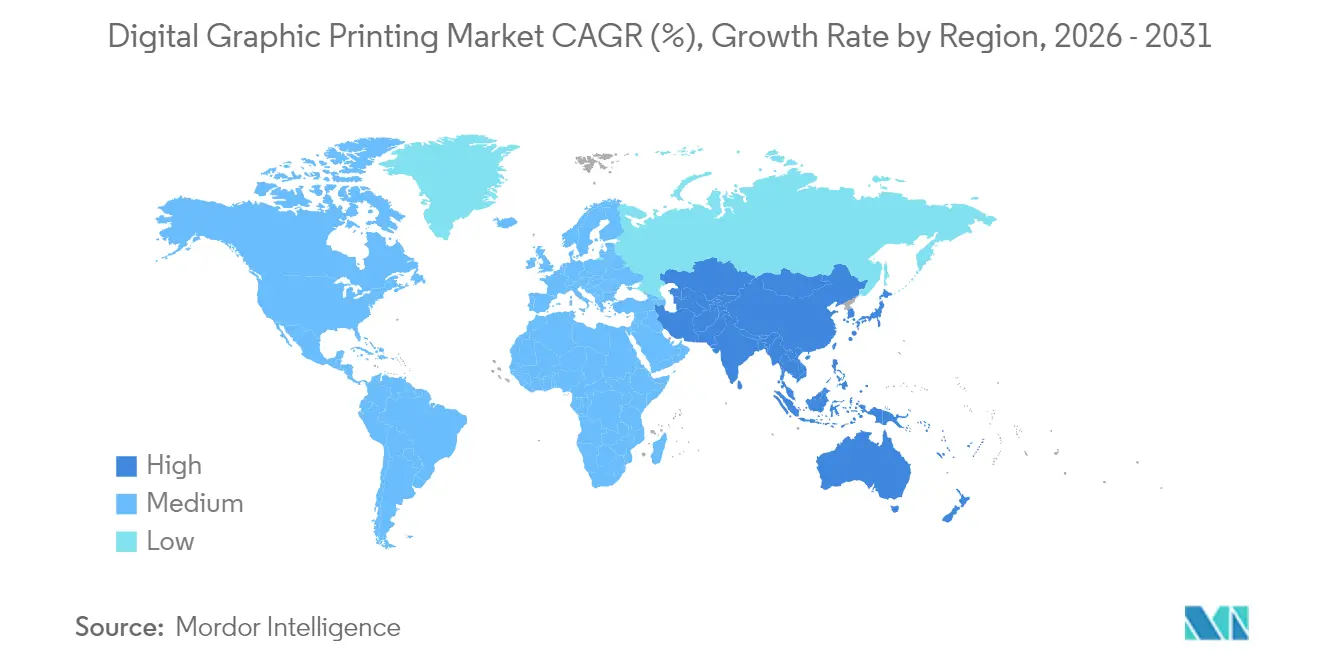

- Por región, América del Norte tuvo una cuota del 39,70% en 2025, mientras que Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión Gráfica Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Embalaje de Tirada Corta | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de la Tecnología de Inyección de Tinta | +1.2% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia la Personalización en los Materiales de Marketing | +0.6% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso Creciente de Tintas Curadas por UV en la Impresión de Etiquetas | +0.5% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Surgimiento de Reconversiones de Prensas Híbridas Analógico-Digitales | +0.4% | Europa y América del Norte, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Marca para la Declaración de Huella de Carbono | +0.3% | Europa y América del Norte, desbordamiento regulatorio hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Embalaje de Tirada Corta

Las marcas de comercio electrónico y de venta directa al consumidor han reducido la longitud económica de tirada para cartones plegables y embalaje flexible, haciendo que lo digital sea el único método rentable para pedidos inferiores a 500 unidades. [1]Gelato, "Encuesta del Sector sobre Longitudes de Tirada de Impresión," GELATO.COM La prensa Nanográfica S11 de Landa alcanza 11.200 hojas por hora con revestimiento en línea opcional, lo que permite a los convertidores obtener beneficios de microlotes que las líneas analógicas no pueden atender de manera competitiva. Los lanzamientos de ediciones limitadas ahora requieren iteraciones de diseño rápidas y pruebas de mercado, impulsando la adopción de prensas como la VariJET 106 de Durst, que utiliza tintas a base de agua aptas para uso alimentario y tiene como objetivo capacidades mensuales superiores a 1 millón de hojas B1. [2]Durst, "Durst Group lanzará KJet, una solución híbrida para la impresión de etiquetas," DURST-GROUP.COM Los minoristas también están endureciendo los mandatos de inventario, presionando a los proveedores para que fabriquen bajo demanda en lugar de almacenar existencias excedentes. El Reglamento de Envases y Residuos de Envases 2025/40 de la Unión Europea obliga a los convertidores a cumplir métricas de reciclabilidad, reforzando la idoneidad de lo digital para una producción sostenible y justo a tiempo.

Adopción Creciente de la Tecnología de Inyección de Tinta

La inyección de tinta industrial se ha convertido en una tecnología de uso generalizado, ya que las nuevas tintas se adhieren directamente a los sustratos con revestimiento, eliminando la necesidad de imprimaciones costosas. La Truepress JET 560HDX de SCREEN combina tintas SC2 de alta densidad con una banda de 560 mm para rivalizar con la calidad offset manteniendo un rendimiento de 150 metros por minuto. La varioPRESS iV7 de Canon, lanzada en 2024, produce 3.000 hojas B2 por hora, lo que permite a las imprentas de cartones plegables reemplazar la capacidad analógica sin comprometer la productividad. La AccurioJet 60000 de Konica Minolta se integra perfectamente en flujos de trabajo híbridos, enrutando los trabajos largos hacia offset y los trabajos cortos hacia digital para un costo de propiedad óptimo. La REVORIA PRESS GC12500 de Fujifilm amplía las opciones basadas en tóner añadiendo colores metálicos y fluorescentes especiales, un nicho donde la inyección de tinta aún está rezagada. A medida que los compradores evalúan la química, la compatibilidad con el sustrato y la automatización, el campo de juego competitivo está pasando de la velocidad bruta a la eficiencia integral del flujo de trabajo.

Cambio hacia la Personalización en los Materiales de Marketing

La impresión de datos variables es ahora una referencia, con el 68% de los especialistas en marketing adaptando el contenido impreso y el 91% integrando la impresión con los canales digitales. La Indigo 120K HD de HP incorpora automatización basada en IA, lo que permite a un solo operador supervisar múltiples prensas que ejecutan trabajos únicos, reduciendo así los costos laborales al tiempo que mantiene una calidad a nivel offset. La asociación de Xerox con Screen vincula el software FreeFlow con los motores Truepress, reduciendo el tiempo de configuración de trabajos de datos variables y mejorando la seguridad de los datos de conformidad con el RGPD. Los especialistas en marketing incorporan cada vez más códigos QR y URL personalizadas, lo que lleva a las imprentas transaccionales a combinar facturas con ofertas dirigidas en un solo pase. La sostenibilidad es ahora una parte integral de la estrategia de personalización, con los modos ECO de las nuevas prensas que reducen las emisiones de carbono sin comprometer el rendimiento. Los flujos de trabajo seguros que cifran los datos de los clientes durante la preparación de la impresión se están volviendo obligatorios, especialmente en el sector financiero y de la salud.

Uso Creciente de Tintas Curadas por UV en la Impresión de Etiquetas

Las tintas curables por UV se curan instantáneamente bajo lámparas LED, eliminando el tiempo de secado y habilitando procesos de acabado en línea como el troquelado y la laminación. Las resinas UV de baja migración de Covestro, introducidas en 2024, cumplen los requisitos de seguridad alimentaria conforme a la Ordenanza Alemana sobre Tintas de Impresión al minimizar la transferencia de fotoiniciadores. La serie Nozomi LABEL de EFI supera los 100 metros por minuto en etiquetas autoadhesivas, mangas termorretráctiles y aplicaciones en molde, preservando una amplia gama cromática. Las marcas valoran los efectos metálicos y de color especial obtenibles mediante la superposición UV, que son difíciles de lograr con sistemas acuosos o de solvente. Sin embargo, el endurecimiento de los límites de migración de EuPIA está obligando a los formuladores a innovar con fotoiniciadores de próxima generación que equilibren la velocidad de curado con bajos niveles de extractables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial de Capital | -0.7% | Global, más aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de las Materias Primas para Tintas Especiales | -0.5% | Global, con concentración de la cadena de suministro en Asia | Mediano plazo (2-4 años) |

| Presiones Competitivas de Precios Provenientes de la Impresión Offset | -0.4% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Escrutinio Regulatorio sobre las Emisiones de Nanopartículas | -0.3% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital

Una prensa de inyección de tinta en formato B1 puede superar los USD 2 millones, disuadiendo a los convertidores pequeños y medianos que carecen de compromisos de volumen garantizados. La S11P de Landa, equipada con un conjunto de siete colores y un módulo de velocidad de 11K, es un ejemplo de la intensidad de capital, ya que los propietarios también deben financiar el software de flujo de trabajo, la gestión del color y la formación, lo que añade otro 20-30% al costo de propiedad. Las reconversiones híbridas están aliviando la carga: la N610i-R de Domino inserta inyección de tinta en las líneas analógicas existentes a una fracción del costo de una prensa completa. Las unidades Jetfire de Heidelberg se acoplan a las plataformas Speedmaster, lo que permite a las imprentas abordar tiradas cortas sin desechar el equipo heredado. Los modelos de arrendamiento basados en la producción trasladan el gasto del capital a los gastos operativos, aunque su adopción sigue siendo limitada fuera de América del Norte y Europa Occidental.

Volatilidad en los Precios de las Materias Primas para Tintas Especiales

Los pigmentos especiales, las resinas UV y los fotoiniciadores experimentan interrupciones en el suministro que erosionan la previsibilidad del margen para los proveedores de tintas. Los precios del dióxido de titanio oscilaron bruscamente en 2024 tras las restricciones medioambientales en China, lo que obligó a los fabricantes de resinas a trasladar los costos a los eslabones inferiores de la cadena. Las tintas látex, que crecen a una CAGR del 7,32%, dependen de dispersiones poliméricas patentadas procedentes de un reducido número de proveedores, lo que genera riesgos de punto único de fallo. Los convertidores intentan cubrir sus riesgos con contratos a largo plazo, pero este enfoque tensiona el capital de trabajo y limita la agilidad cuando la demanda cambia. La Directiva Europea 2024/825 sobre la justificación de declaraciones ecológicas ahora exige a los fabricantes de tintas que documenten los impactos del ciclo de vida, añadiendo costos de cumplimiento que reducen los márgenes brutos. [3]Unión Europea, "Directiva 2024/825 sobre Justificación de Declaraciones Ecológicas," EUR-LEX.EUROPA.EU

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Impresión: La Inyección de Tinta Mantiene el Liderazgo en Medio del Auge de la Sublimación de Tinte

La inyección de tinta capturó el 62,88% de la cuota de mercado de Impresión Gráfica Digital en 2025, lo que ilustra su dominio en los segmentos comercial, de etiquetas y de embalaje. Se proyecta que el tamaño del mercado de Impresión Gráfica Digital atribuido a las prensas de inyección de tinta aumente de manera sostenida, a medida que la Truepress JET 560HDX de SCREEN y la varioPRESS iV7 de Canon promueven la impresión directa sobre sustratos con revestimiento a velocidades competitivas. Estas plataformas agilizan los cambios de trabajo, lo que permite a los convertidores gestionar la proliferación de referencias sin incurrir en los costos de configuración típicamente asociados con la impresión offset. La economía de producción ahora favorece la inyección de tinta para tiradas inferiores a 5.000 hojas, un rango que representa una proporción cada vez mayor del total de pedidos de impresión. Los operadores también valoran las cámaras de control de calidad en línea y la compensación automática de boquillas, que reducen el desperdicio y mejoran el tiempo de actividad.

La sublimación de tinte está avanzando a una robusta CAGR del 6,18% hasta 2031, impulsada por la demanda de textiles y señalización blanda. La SureColor F11070H de Epson utiliza tintas de alta densidad de seis colores y cabezales de impresión con recirculación para alcanzar un rendimiento de 255 metros cuadrados por hora, lo que permite a los fabricantes de ropa satisfacer los ciclos de moda rápida con un inventario mínimo. La TRAPIS de Mimaki consolida la producción de papel de transferencia y la sublimación en un solo chasis, reduciendo la huella y el consumo de servicios públicos para los talleres más pequeños. La electrofotografía sigue siendo relevante donde los efectos especiales de tóner —metálico, fluorescente, blanco— impulsan aplicaciones de alto valor como folletos premium y cartones de cosméticos. La REVORIA PRESS GC12500 de Fujifilm amplía la gama cromática del tóner, compitiendo con la ventaja de la inyección de tinta en riqueza gráfica al tiempo que ofrece soporte para soportes más gruesos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Embalaje Gana Impulso mientras la Impresión Publicitaria se Estabiliza

El embalaje emergió como la aplicación de más rápido crecimiento, con una perspectiva de CAGR del 6,62%, impulsada por las dinámicas de envío directo al consumidor y las estrictas regulaciones de seguridad alimentaria que requieren etiquetado trazable y bajo demanda. Los convertidores están instalando líneas híbridas, como la VariJET 106 de Durst, que integra inyección de tinta a base de agua y barniz flexo en línea, para aprovechar tanto la economía de tirada corta como la fiabilidad de alta producción. La Nozomi 14000 AQ de EFI extiende la capacidad de paso único al embalaje corrugado, imprimiendo 300 cajas por minuto en sustratos de hasta 1,4 metros de ancho. Estos avances se alinean con el interés de los minoristas en embalajes de tamaño adecuado que reducen el costo de flete y eliminan el material de relleno.

La impresión publicitaria registró una cuota del 28,10% en 2025, pero se está estabilizando a medida que las marcas reasignan presupuestos a los medios digitales. Las pantallas LED dinámicas están reemplazando los banners de gran formato y los expositores en el punto de compra, aunque la inyección de tinta de gran formato sigue siendo fundamental para las campañas de corta duración donde la presencia física es necesaria. Las tintas látex y UV permiten una instalación rápida sin emisión de gases, una ventaja para los entornos minoristas interiores. La impresión de seguridad es un nicho donde la capacidad de datos variables de lo digital frustra la falsificación; la marca de agua STEGANO de Koenig and Bauer introduce códigos legibles por máquina en billetes de moneda y documentos de identidad. Los estados de cuenta transaccionales persisten porque las instituciones financieras deben proporcionar facturas en papel, y ahora incorporan ofertas personalizadas, fusionando el cumplimiento normativo con los objetivos de marketing.

Por Tipo de Tinta: Las Tintas Curadas por UV Mantienen la Dominancia mientras las Tintas Látex Ascienden

Las formulaciones curadas por UV representaron el 31,40% del mercado de Impresión Gráfica Digital en 2025, ya que el curado instantáneo permite la producción de etiquetas y cartones plegables a alta velocidad de línea. La contribución del mercado de Impresión Gráfica Digital proveniente de las aplicaciones curadas por UV seguirá siendo sustancial, a medida que las resinas de baja migración más nuevas amplíen el uso al embalaje primario de alimentos. Las etiquetas termorretráctiles, en molde y metalizadas se benefician de la alta densidad de color y la fina reproducción de texto de la tecnología UV. Sin embargo, las tintas látex, con una CAGR del 7,05%, están acortando la diferencia al ofrecer química a base de agua con mayor resistencia al rayado, neutralidad de olor y amplia compatibilidad con materiales. La serie Latex 2700 de HP imprime sobre vinilo, tela, papel de pared y sustratos rígidos utilizando el mismo juego de tintas, simplificando la gestión del inventario para los proveedores de impresión que abarcan decoración, señalización y textiles.

Las tintas acuosas están ganando popularidad en el embalaje corrugado y los libros infantiles, donde se requiere la certificación de contacto con alimentos o de bajo COV. La Truepress PAC 520P de SCREEN suministra tinta a base de agua a 150 metros por minuto sobre liners kraft, proporcionando una calidad similar al huecograbado sin emisiones de solvente. Las tintas solventes continúan sirviendo a los mercados de envoltura de vehículos y vallas publicitarias exteriores debido a su durabilidad, pero las regulaciones continuas sobre COV están limitando el crecimiento futuro. La sublimación de tinte sigue siendo la solución de nicho para los textiles de poliéster, y las tintas de sublimación a base de pigmento emergentes pueden romper las barreras del sustrato al adherirse a mezclas de algodón, ampliando los mercados disponibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material de Sustrato: El Papel Sigue siendo el Rey, las Películas Plásticas se Aceleran

El papel mantuvo una cuota del 47,80% en 2025, ya que sustenta la impresión comercial, las revistas y el correo transaccional. Sin embargo, el tamaño del mercado de Impresión Gráfica Digital para sustratos de película plástica está creciendo rápidamente debido a la demanda de bolsas de pie flexibles y envases retort que prolongan la vida útil del producto. La Nozomi 200K de EFI alcanza 56 metros por minuto en películas de 760 milímetros de ancho, lo que proporciona a los convertidores el rendimiento necesario para competir con la flexografía en tiradas de longitud media. La Indigo 200K de HP, con 400 instalaciones en todo el mundo, aprovecha la tecnología LEP para proporcionar consistencia de color a nivel de huecograbado y una cobertura Pantone del 97% en películas de PET y BOPP.

Los sustratos textiles son otro punto brillante. La TRAPIS de Mimaki y la SureColor F11070H de Epson permiten la producción directa sobre tela, reduciendo el consumo de agua hasta en un 60% en comparación con la impresión serigráfica rotativa. La solución de pigmento ecoTERRA de EFI Reggiani elimina el pretratamiento, el vaporizado y el lavado, reduciendo el consumo de energía y productos químicos en un 30%. El metal, el vidrio y la cerámica siguen siendo especializados pero lucrativos para aplicaciones decorativas e industriales; la Nozomi 12000 MP de EFI imprime imágenes fotorrealistas en latas de bebidas de aluminio a velocidades comerciales, habilitando opciones de personalización antes inalcanzables. El impulso regulatorio hacia el embalaje de un solo material está llevando a los convertidores a elegir sustratos compatibles con los flujos de reciclaje existentes, amplificando el interés en las películas de PP y PE.

Análisis Geográfico

América del Norte representó el 39,70% de los ingresos del mercado de Impresión Gráfica Digital en 2025, anclada por bases instaladas consolidadas de HP, Canon y Xerox. Los convertidores de Estados Unidos aprovechan la capacidad de datos variables para estados financieros, correo directo y cartones plegables de tirada corta, mientras que las plantas de Canadá y México amplían la capacidad de etiquetas para dar servicio a las cadenas de suministro transfronterizas. El crecimiento se está moderando porque muchas grandes imprentas han completado las conversiones de analógico a digital en los segmentos de alto volumen. La salida de Xerox en 2024 de la producción de tóner iGen5 y el giro hacia la tecnología de inyección de tinta de Screen ilustran el cambio estratégico hacia un menor costo por impresión y una mayor compatibilidad con los sustratos.

Se prevé que Asia-Pacífico avance a una CAGR del 7,68% hasta 2031, la más rápida de cualquier región. China Print 2025 vio a HP presentar la Indigo 120K HD, lo que señala confianza en que los convertidores chinos e indios actualicen su capacidad. El aumento de los costos laborales en la China costera hace que la automatización impulsada por IA sea atractiva, mientras que la expansión de bienes de consumo en India impulsa la demanda de embalaje que las líneas híbridas de inyección de tinta-flexo pueden capturar. Las imprentas de Japón, ante la reducción de los volúmenes domésticos, están combinando lo digital y el offset para servir tiradas de exportación de nicho, con la AccurioJet 60000 de Konica Minolta diseñada para una integración perfecta del flujo de trabajo. Corea del Sur y Australia están desplegando sistemas textiles de impresión directa sobre tela para satisfacer los ciclos de moda rápida y reducir el consumo de agua.

Europa está avanzando bajo mandatos de sostenibilidad más estrictos, como el Reglamento de Envases y Residuos de Envases 2025/40, que favorece la producción bajo demanda y los materiales reciclables. Alemania, el Reino Unido, Francia, Italia y España dominan colectivamente debido a la alta demanda de etiquetas, cartones e impresión de seguridad. El flujo de trabajo Prinect Touch Free de Heidelberg enruta automáticamente los trabajos entre offset y digital, mejorando la utilización de activos en flotas mixtas. Los convertidores están migrando hacia tintas a base de agua y látex que cumplen la Directiva Europea 2024/825 sobre declaraciones ecológicas. América del Sur, Oriente Medio y África son mercados más pequeños pero en crecimiento, con Brasil adoptando prensas de etiquetas digitales para marcas de bebidas y los Emiratos Árabes Unidos invirtiendo en la producción segura de pasaportes.

Panorama Competitivo

El mercado de Impresión Gráfica Digital exhibe una concentración moderada. Los actores, como Landa Corporation, los OEM HP, Canon y otros, controlan una base instalada significativa de sistemas comerciales y transaccionales. Los fabricantes de prensas offset, como Heidelberg y Koenig and Bauer, están defendiendo su cuota reconvirtiendo módulos digitales en líneas analógicas, difuminando las categorías de equipos tradicionales y obligando a los proveedores especializados a competir en el costo total de propiedad de principio a fin, en lugar de en la velocidad bruta. Las soluciones híbridas, como la VariJET 106 de Durst, codesarrollada con Koenig and Bauer, permiten a los convertidores añadir flexibilidad digital sin desechar los activos existentes.

Las asociaciones estratégicas están proliferando para acelerar la integración de software y la innovación en materiales. La colaboración de Agfa en 2024 con EFI combina las formulaciones de tintas y los soportes de impresión de Agfa con los servidores de impresión digital Fiery de EFI para ofrecer soluciones llave en mano que estandarizan el color en los flujos de trabajo comerciales, de etiquetas y de embalaje. Landa continúa impulsando la tecnología Nanográfica, presumiendo de 50 prensas en 14 países y afirmando que el 20% de los clientes han realizado pedidos repetidos de sistemas, señal de una creciente confianza en la arquitectura de transferencia mediante manta. Las tintas SC2 y el diseño de cabezal térmico de SCREEN mantienen un brillo a nivel offset en papeles con revestimiento, lo que mejora su atractivo en los mercados editoriales donde la alta densidad óptica es innegociable.

Líderes del Sector de Impresión Gráfica Digital

Xerox Holdings Corporation

Giesecke+Devrient Currency Technology GmbH

A1 Security Print Ltd

Swiss Post Solutions

Landa Corporation Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: HP Inc. presentó las prensas Indigo 120K HD y 18K HD en China Print 2025, combinando automatización impulsada por IA con el modo ECO para reducir las emisiones de carbono en un 11%.

- Febrero de 2025: Fujifilm presentó la REVORIA PRESS GC12500 B2XL, con tóneres metálicos y fluorescentes dirigidos a las imprentas comerciales y de embalaje de alta gama.

- Diciembre de 2024: Fujifilm amplió su cartera con los sistemas de tóner REVORIA PRESS EC2100S, EC2100, SC285S y SC285 para la producción con calidad offset.

- Noviembre de 2024: Heidelberg anunció el software en la nube Prinect Touch Free para automatizar el enrutamiento de trabajos entre prensas offset y digitales en 13.000 máquinas conectadas.

Alcance del Informe del Mercado Global de Impresión Gráfica Digital

La impresión gráfica digital es una técnica moderna de producción de impresión que permite imprimir contenido publicitario, transaccional, de seguridad y comercial. El mercado de impresión gráfica digital rastrea la adopción de diferentes procesos de impresión utilizados para la impresión gráfica, como la inyección de tinta y la electrofotografía. El estudio también se centra en el panorama del mercado de impresión digital. El informe también cubre el panorama de proveedores del mercado y sus ofertas y estrategias, que están impulsando el crecimiento del mercado de impresión gráfica digital.

El Informe del Mercado de Impresión Gráfica Digital está segmentado por Proceso de Impresión (Inyección de Tinta, Electrofotografía, Sublimación de Tinte), Aplicación (Impresión Publicitaria, Impresión Transaccional, Impresión de Seguridad, Embalaje, Otras Aplicaciones), Tipo de Tinta (Tinta Curada por UV, Tinta Acuosa, Tinta Solvente, Tinta Látex, Tinta de Sublimación de Tinte, Otros Tipos de Tinta), Material de Sustrato (Papel, Plástico/Película, Tela/Textil, Otros Materiales de Sustrato) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Inyección de Tinta |

| Electrofotografía |

| Sublimación de Tinte |

| Impresión Publicitaria |

| Impresión Transaccional |

| Impresión de Seguridad |

| Embalaje |

| Otras Aplicaciones |

| Tinta Curada por UV |

| Tinta Acuosa |

| Tinta Solvente |

| Tinta Látex |

| Tinta de Sublimación de Tinte |

| Otros Tipos de Tinta |

| Papel |

| Plástico / Película |

| Tela / Textil |

| Otros Materiales de Sustrato |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Proceso de Impresión | Inyección de Tinta | ||

| Electrofotografía | |||

| Sublimación de Tinte | |||

| Por Aplicación | Impresión Publicitaria | ||

| Impresión Transaccional | |||

| Impresión de Seguridad | |||

| Embalaje | |||

| Otras Aplicaciones | |||

| Por Tipo de Tinta | Tinta Curada por UV | ||

| Tinta Acuosa | |||

| Tinta Solvente | |||

| Tinta Látex | |||

| Tinta de Sublimación de Tinte | |||

| Otros Tipos de Tinta | |||

| Por Material de Sustrato | Papel | ||

| Plástico / Película | |||

| Tela / Textil | |||

| Otros Materiales de Sustrato | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Impresión Gráfica Digital para 2031?

Se prevé que alcance USD 13,42 mil millones en 2031, lo que refleja una CAGR del 5,28%.

¿Qué proceso de impresión domina actualmente las aplicaciones comerciales?

La inyección de tinta lidera con una cuota del 62,88% gracias a su capacidad de imprimir sobre sustratos con revestimiento sin pretratamiento.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las inversiones en capacidad en China e India, junto con la automatización habilitada por IA, están impulsando una CAGR regional del 7,68%.

¿Cómo están influyendo las regulaciones en la elección de tintas?

Las directivas de la UE sobre reciclabilidad y declaraciones ecológicas están empujando a los convertidores hacia tintas a base de agua, látex y UV de baja migración.

¿Qué barrera limita la adopción entre los pequeños convertidores?

Los costos de capital iniciales superan los USD 2 millones para las prensas de inyección de tinta en formato B1, aunque las reconversiones híbridas y los modelos de arrendamiento están aliviando la carga.

Última actualización de la página el: