Tamaño y Participación del Mercado de Etiquetas Térmicas Directas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

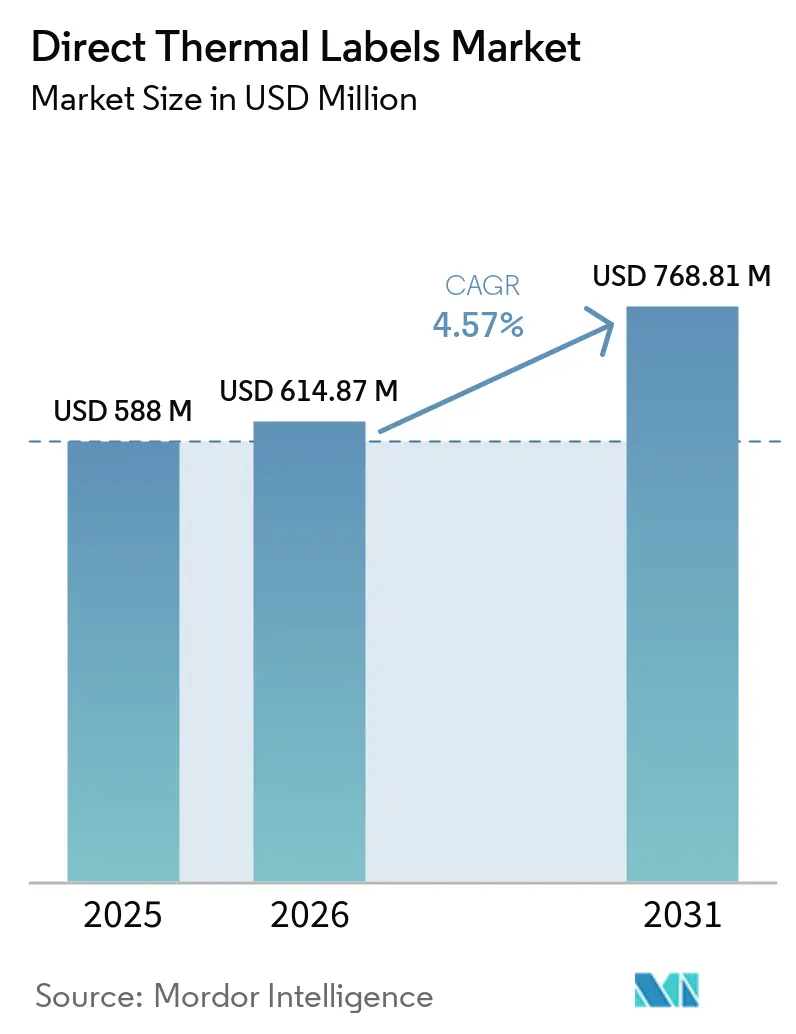

| Tamaño del Mercado (2026) | 614.87 Millones de dólares |

| Tamaño del Mercado (2031) | 768.81 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Térmicas Directas por Mordor Intelligence

El mercado de etiquetas térmicas directas fue valorado en USD 588 millones en 2025 y se estima que crecerá de USD 614,87 millones en 2026 hasta alcanzar USD 768,81 millones en 2031, con una CAGR del 4,57% durante el período de pronóstico (2026-2031). Los plazos de serialización farmacéutica que convergen con la automatización del cumplimiento del comercio electrónico están acortando los ciclos de reabastecimiento e impulsando la adquisición hacia la impresión justo a tiempo, un cambio que favorece la simplicidad sin cinta de los flujos de trabajo de impresión térmica directa.[1]Parlamento Europeo, "Reglamento (UE) 2024/1852 sobre Envases y Residuos de Envases," europarl.europa.eu El mandato de código de barras conforme a GS1 de Arabia Saudita, el Reglamento de la Unión Europea sobre Envases y Residuos de Envases, y los cuadros de mando de sostenibilidad de los minoristas están acelerando el gasto de capital en nuevos activos de impresión antes de que las flotas más antiguas lleguen al final de su vida útil. La expansión de la cadena de frío, la adopción de formatos sin revestimiento y el etiquetado híbrido de código QR más RFID están abriendo oportunidades adyacentes, mientras que la volatilidad de los precios de las materias primas y las etiquetas electrónicas de estantería presionan los márgenes.

Conclusiones Clave del Informe

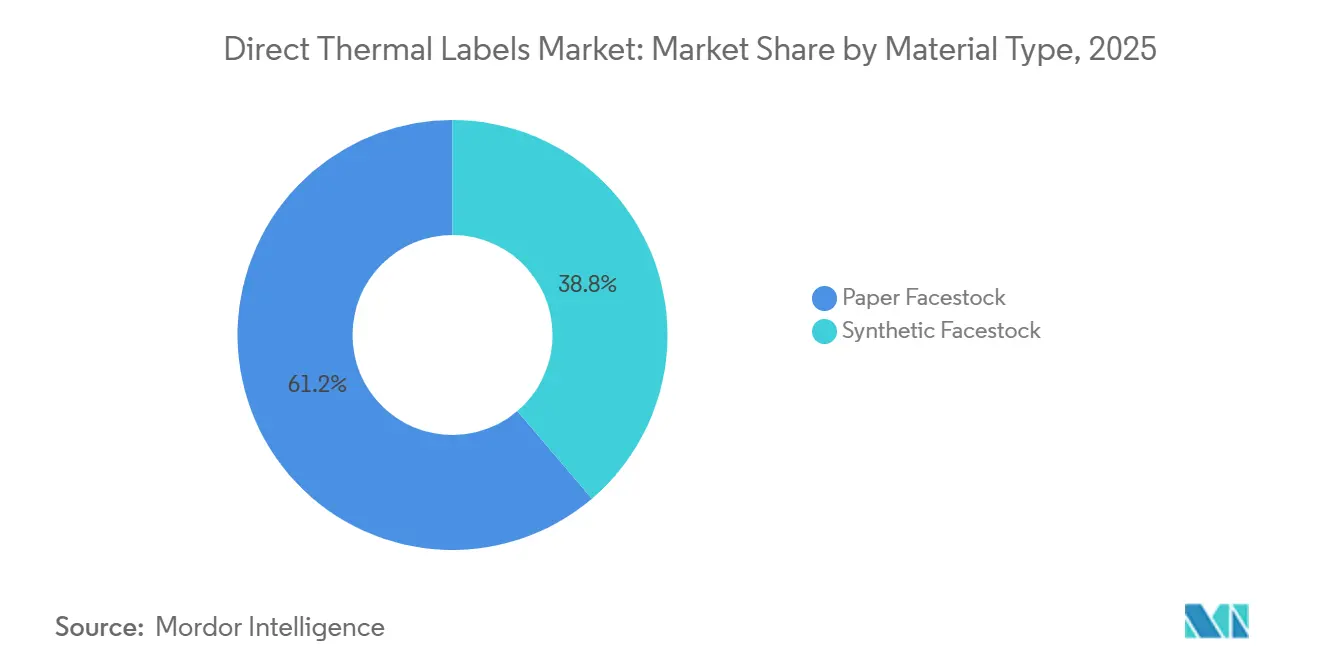

- Por tipo de material, el soporte de papel lideró con una participación del 61,23% del mercado de etiquetas térmicas directas en 2025, mientras que se proyecta que el soporte sintético se expanda a una CAGR del 4,69% hasta 2031.

- Por factor de forma, los rollos mantuvieron una participación del 71,19% del mercado, y se prevé que los formatos sin revestimiento crezcan a una CAGR del 5,01% hasta 2031.

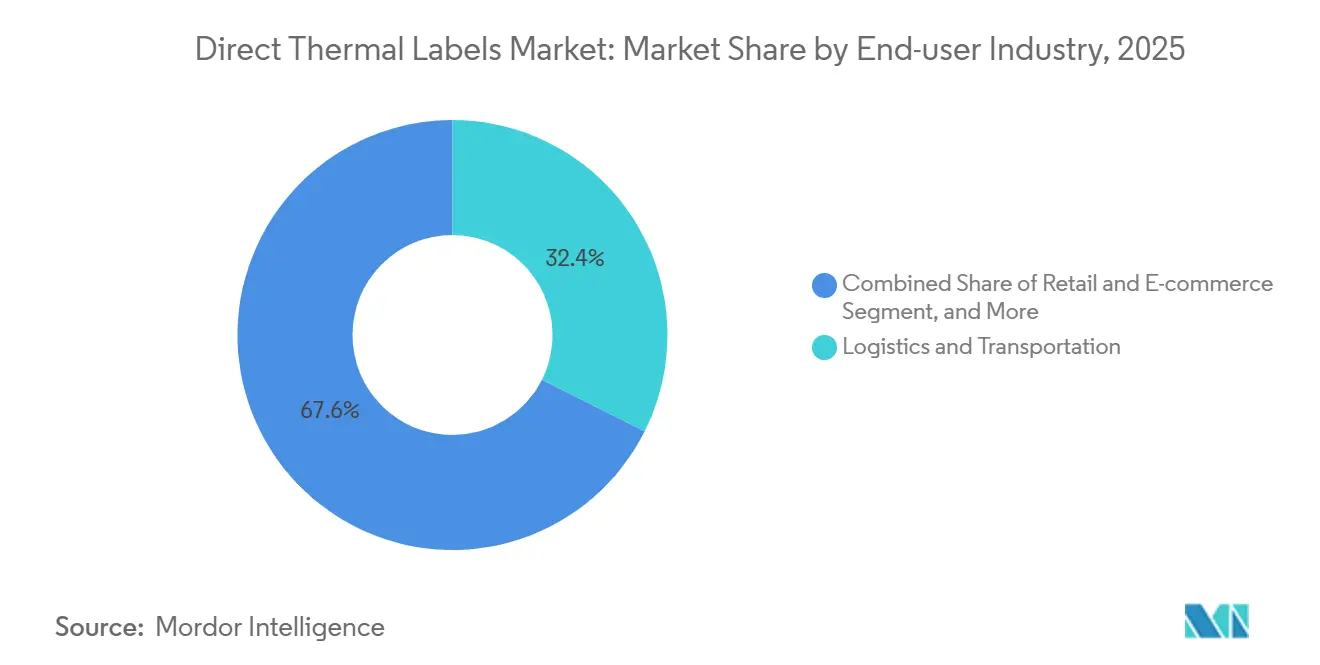

- Por industria del usuario final, la logística y el transporte representaron el 32,38% de la participación del mercado, mientras que la salud y los productos farmacéuticos registran el mayor crecimiento con un 4,88% hasta 2031.

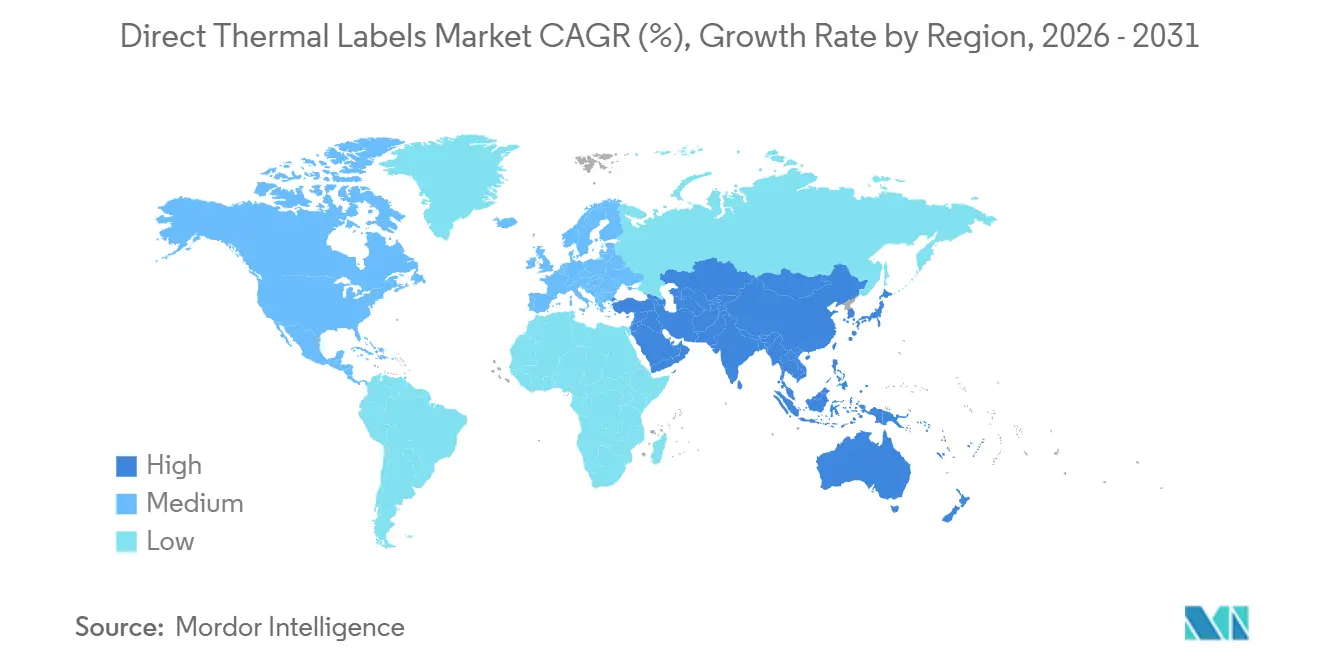

- Por geografía, Asia-Pacífico capturó el 33,15% de la participación del mercado de etiquetas térmicas directas, y Oriente Medio es la región de más rápido crecimiento con una CAGR del 5,11% esperada para 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etiquetas Térmicas Directas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Crecimiento del Cumplimiento del Comercio Electrónico Acelera la Impresión de Etiquetas bajo Demanda | +1.2% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Estrictos Mandatos de Trazabilidad Farmacéutica | +0.9% | Global, adopción temprana en Oriente Medio, Asia-Pacífico y Europa | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Integración de Códigos QR y RFID para la Logística Inteligente | +0.7% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| La Impresión Eficiente en Costos Sin Cinta Reduce el Costo Total de Propiedad | +0.6% | Global | Largo plazo (≥ 4 años) |

| Auge de los Estándares de Sostenibilidad de Etiquetas Sin Revestimiento en el Comercio Minorista | +0.5% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Expansión de los Servicios de Entrega de Alimentos en Cadena de Frío | +0.4% | Global, fuerte crecimiento en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento del Cumplimiento del Comercio Electrónico Acelera la Impresión de Etiquetas bajo Demanda

Se proyecta que el volumen de paquetes en Asia-Pacífico aumente de USD 51,24 mil millones en 2026 a USD 196,09 mil millones en 2035, una tasa de crecimiento anual compuesto del 16,08% que obliga a los centros de cumplimiento a pasar de lotes masivos a la impresión en tiempo real. La impresión térmica directa elimina los cambios de cinta y reduce el tiempo de inactividad, lo cual es fundamental cuando los compromisos de entrega en el mismo día no dejan tolerancia para las interrupciones de la impresora. El uso por parte de Walmart de etiquetas híbridas de impresión térmica directa y RFID logró una precisión de inventario del 99% en un programa piloto, validando el potencial de productividad del código de barras y el etiquetado integrados. Las API de etiquetas de transportistas ahora incorporan la generación de códigos de barras en el proceso de pago, lo que permite a los comerciantes imprimir la etiqueta de servicio correcta en milisegundos. Estos flujos de trabajo impulsados por software son poco probables con cintas de transferencia térmica, por lo que el crecimiento de los paquetes se está traduciendo directamente en nuevas instalaciones de impresoras de impresión térmica directa, reduciendo los ciclos de reemplazo de 18 meses a menos de 12 meses en los nodos más concurridos.

Estrictos Mandatos de Trazabilidad Farmacéutica

La plantilla de la Autoridad Saudita de Alimentos y Medicamentos, emitida en 2025, requiere GTIN de GS1, texto bilingüe en árabe e inglés y códigos DataMatrix, lo que impulsa a los fabricantes por contrato a adoptar la impresión de datos variables a tasas superiores a 300 unidades por minuto. El Ministerio de Salud de los Emiratos Árabes Unidos requiere una altura mínima de texto de 1,6 mm y 12 elementos de datos obligatorios, mientras que Jordania aplica reglas bilingües similares. Las impresoras de impresión térmica directa arrancan instantáneamente sin prealimentación de cinta, ahorrando entre 15 y 20 segundos en cada cambio de lote. La migración por fases del Código Nacional de Medicamentos de la Administración de Alimentos y Medicamentos de los Estados Unidos se extiende hasta 2033, por lo que los convertidores deben manejar tanto códigos de 10 dígitos como de 12 dígitos durante la transición. Dado que el manejo de cintas limita el rendimiento, las líneas farmacéuticas están reequipándose en torno a la impresión térmica directa para la serialización a nivel de unidad, una tendencia que probablemente respaldará las ventas de equipos y el volumen de consumibles hasta finales de la década.

Integración de Funciones de Códigos QR y RFID para la Logística Inteligente

Walmart amplió su mandato de RFID a la mercancía general en 2025, obligando a los proveedores a aplicar etiquetas con un código de barras escaneable y un incrustado de frecuencia ultraalta.[2]Walmart Corporate, "Anuncio de Expansión de Etiquetas Electrónicas de Estantería," corporate.walmart.com El programa GS1 Sunrise 2027 obliga a los minoristas a aceptar códigos de barras bidimensionales en el punto de venta, acelerando la migración de los UPC lineales a DataMatrix y QR. Los incrustados IdentiFresh de Avery Dennison incorporan chips Impinj M800 en el soporte de impresión térmica directa para el monitoreo de alimentos frescos, demostrando que el desperdicio puede reducirse entre un 15 y un 20% mediante la detección en tiempo real. Las impresoras ZT600 de Zebra combinan impresión, codificación y verificación en línea, de modo que los expedidores evitan la discordancia de datos entre la capa de tinta y el chip de silicio. Dado que la impresión térmica directa imprime a temperaturas de placa más bajas que la transferencia térmica, los chips RFID sufren menos fallos de delaminación, mejorando el rendimiento en el primer paso en la codificación de alta velocidad.

La Impresión Eficiente en Costos Sin Cinta Reduce el Costo Total de Propiedad

Eliminar la cinta reduce el costo de los consumibles entre un 20 y un 30% y reduce a la mitad la mano de obra de mantenimiento. La unidad portátil PW4NX de SATO, presentada en 2026, afirma tener una velocidad de impresión un 32% más rápida y ahorra a las flotas más de USD 10.000 anuales en costos de cabezal de impresión cuando se despliegan 100 impresoras. La plataforma PM45 de Honeywell predice el fallo del cabezal de impresión con hasta 72 horas de anticipación, programando los reemplazos antes de que se produzcan tiempos de inactividad. Los cabezales de impresión de impresión térmica directa operan a entre 60 y 80 °C, muy por debajo de los 120-150 °C de la transferencia térmica, reduciendo el consumo de electricidad entre un 15 y un 25%. Los centros de distribución que imprimen 50.000 etiquetas por día pueden ahorrar entre 3 y 5 MWh por impresora al año, una partida que escala a ahorros de energía de seis cifras en grandes redes. El modelo de costo total de propiedad ahora favorece la impresión térmica directa para aplicaciones con una vida útil de la etiqueta de 12 meses o menos, que abarcan la gran mayoría de los flujos de trabajo de logística y comercio minorista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios Base del Papel Térmico | −0.8% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Limitaciones de Desvanecimiento y Estabilidad de la Imagen en Entornos Adversos | −0.5% | Global, especialmente en logística exterior e industrial | Largo plazo (≥ 4 años) |

| Creciente Adopción de Etiquetado Digital y Etiquetas RFID | −0.4% | América del Norte y Europa emergentes en el comercio minorista de Asia-Pacífico | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Gasto de Capital para Equipos de Conversión Sin Revestimiento | −0.3% | Global, adopción más lenta en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios Base del Papel Térmico

Koehler, Domtar y Hansol aumentaron los precios globales del papel térmico en un 10% en marzo de 2026, alegando interrupciones en el transporte marítimo, inflación petroquímica y una escasez estructural de revelador de leucocolorante OBD-2.[3]Koehler Paper Group, "Aviso de Ajuste de Precios del Papel Térmico," koehlerpaper.com La demanda global de OBD-2 se sitúa cerca de las 6.000-7.000 toneladas, mientras que la capacidad sigue por debajo de las 3.000 toneladas, lo que eleva los precios al contado por encima de RMB 1.000.000 (USD 0,14 millones) por tonelada. Los costos de la pulpa aumentaron un 18% a finales de 2025, y las fábricas europeas enfrentaron facturas de energía entre un 25 y un 30% más altas, comprimiendo los márgenes de los convertidores. Algunos proveedores de nivel medio abandonaron el mercado tras no poder renegociar contratos de precio fijo con los minoristas. Las nuevas líneas de recubrimiento asiáticas no estarán disponibles hasta finales de 2027, por lo que los convertidores deben hacer frente a costos de insumos inestables durante al menos dos años más.

Limitaciones de Desvanecimiento y Estabilidad de la Imagen en Entornos Adversos

Las imágenes de impresión térmica directa pueden desvanecerse bajo la luz ultravioleta, la humedad o al entrar en contacto con plastificantes, lo que las hace inadecuadas para la logística exterior o para activos rastreados durante más de 12 meses. Las etiquetas de cartón almacenadas en almacenes sin climatización en el sur de Asia pueden volverse ilegibles después de 90 días bajo el calor del verano. La condensación en los expositores refrigerados acelera la degradación, lo que obliga a algunos supermercados europeos a volver a las etiquetas preimpresas. La migración de plastificantes desde el embalaje de PVC oscurece las áreas en blanco y oculta los códigos, un riesgo en productos farmacéuticos y cosméticos. Los soportes sintéticos mejoran la durabilidad, pero cuestan entre un 30 y un 40% más, lo que limita su adopción a envíos de alto valor. Los contratistas aeroespaciales y de defensa aún especifican etiquetas de transferencia térmica con una vida útil de 10 años, lo que indica que el crecimiento de la impresión térmica directa seguirá limitado en aplicaciones a largo plazo o en exteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Soporte Sintético Gana Terreno en Entornos Extremos

El soporte de papel representó el 61,23% de la participación del mercado de etiquetas térmicas directas en 2025, impulsado por su bajo precio y compatibilidad con las impresoras existentes. Se prevé que el soporte sintético, aunque más caro, crezca a un 4,69% hasta 2031, ya que la logística de cadena de frío y la serialización elevan los requisitos de durabilidad. Los minoristas continúan utilizando papel para paquetes de corta distancia, donde las etiquetas duran solo 30 días, pero los distribuidores de alimentos congelados en Europa reportaron una reducción del 40% en los costos de reemplazo tras cambiar a etiquetas sintéticas. El tamaño del mercado de etiquetas térmicas directas vinculado a los soportes sintéticos se está ampliando a medida que las películas de poliolefina reducen la brecha de precios. Sin embargo, el mayor módulo del soporte sintético exige una presión de placa precisa, por lo que las impresoras que no pueden ajustar la tensión siguen utilizando rollos de papel por defecto.

La durabilidad, más que el precio, dicta ahora la elección del sustrato en productos farmacéuticos, biotecnología y logística exterior. El soporte sintético resiste variaciones de -40 °C a +80 °C y desafía la humedad, resolviendo el rizado y el despegue que se observa con el papel en cámaras frigoríficas o depósitos húmedos. Las etiquetas sintéticas en molde con RFID de Avery Dennison demuestran que los contenedores reutilizables pueden soportar múltiples ciclos de lavado sin delaminación. Aun así, los soportes sintéticos siguen siendo un nicho hasta que los convertidores amorticen las nuevas líneas de corte e inspección necesarias para manejar calibres más gruesos.[4]Avery Dennison, "Incrustados RFID IdentiFresh para la Trazabilidad de Alimentos Frescos," averydennison.com

Por Factor de Forma: Los Rollos Sin Revestimiento Capturan la Demanda Impulsada por la Sostenibilidad

Los rollos representaron el 71,19% de los ingresos en 2025 porque funcionan en prácticamente todas las impresoras térmicas instaladas y son compatibles con los aplicadores de alta velocidad. El soporte plegado en acordeón persiste en las líneas de serialización farmacéutica que dependen de un registro preciso de orificios, pero su voluminoso embalaje y las recargas más lentas limitan su adopción en otros ámbitos. Las etiquetas sin revestimiento, que se expanden a una CAGR del 5,01%, responden a los mandatos de sostenibilidad y reducen los residuos en vertederos. El estudio de Beontag, que muestra un 35% menos de emisiones de carbono y un 33% menos de consumo de agua que los formatos con revestimiento, está resonando entre los minoristas que miden las emisiones de Alcance 3.

El Reglamento de la UE sobre Envases y Residuos de Envases obliga a los propietarios de marcas a adoptar etiquetas de identificación armonizadas para 2028, lo que otorga a los formatos sin revestimiento una ventaja de cumplimiento. Aunque las impresoras sin revestimiento cuestan entre USD 300 y 500 más, los usuarios recuperan ese desembolso en 18 meses al reducir los costos de eliminación del revestimiento y duplicar el número de etiquetas por rollo. Los gestores de almacenes también liberan entre el 30 y el 40% del espacio de almacenamiento anteriormente dedicado a los núcleos de revestimiento, lo que permite disponer de más inventario generador de ingresos en el suelo. Los formatos plegados en acordeón están perdiendo terreno en aplicaciones médicas e industriales de nicho porque sus cajas ocupan el doble del espacio en estantería que los carretes sin revestimiento equivalentes.

Por Industria del Usuario Final: La Salud Lidera el Crecimiento en Medio de los Mandatos de Serialización

La logística y el transporte representaron el 32,38% del mercado de etiquetas térmicas directas en 2025, impulsados por los flujos de paquetes del comercio electrónico, aunque la salud y los productos farmacéuticos superarán a todos los demás con una CAGR del 4,88% hasta 2031. Arabia Saudita, los Emiratos Árabes Unidos y Jordania exigen etiquetas conformes a GS1, bilingües y serializadas en cada unidad de medicamento, lo que lleva a las fábricas a instalar impresoras de impresión térmica directa que pueden cambiar de SKU sobre la marcha. Los fabricantes por contrato valoran los 15-20 segundos ahorrados por cambio de lote porque ya no es necesario indexar las cintas.

El comercio minorista y el comercio electrónico siguen siendo líderes en volumen, ya que los comerciantes incorporan API de etiquetas de transportistas en las pantallas de pago para la impresión en tiempo real. La demanda de alimentos y bebidas está aumentando en la región de Asia-Pacífico, donde se prevé que la penetración de la compra de comestibles en línea se duplique para 2030, impulsando la adopción de soporte sintético que tolera las quemaduras por congelación. Los usuarios industriales y de bienes duraderos se mantienen cautelosos porque las imágenes de impresión térmica directa se desvanecen en exteriores; las etiquetas de activos aeroespaciales, por ejemplo, siguen dependiendo de la transferencia térmica para una legibilidad de 10 años. No obstante, las fuerzas de trabajo móviles en hostelería y reparto de paquetes ahora llevan impresoras portátiles como la PW4NX de SATO, aumentando la flexibilidad sin necesidad de inventario de cintas.

Análisis Geográfico

Asia-Pacífico representó el 33,15% de los ingresos globales de 2025, respaldado por el embalaje del comercio electrónico, que se proyecta que salte de USD 51,24 mil millones en 2026 a USD 196,09 mil millones en 2035. China sigue siendo el mayor comprador, India el de más rápido crecimiento, y las plataformas de supermercados del sudeste asiático están cambiando a soporte sintético para resistir el calor tropical. GS1 Sunrise 2027 y los pilotos de RFID de los minoristas están impulsando la demanda de impresión térmica directa y codificación en centros de cumplimiento que requieren capacidad de impresión y codificación simultáneas.[5]Zebra Technologies, "Mandato de RFID para Prendas de Vestir," zebra.com

Se prevé que Oriente Medio sea la subregión de más rápido crecimiento, con una CAGR del 5,11% durante 2026-2031. La norma de código de barras GS1 bilingüe de Arabia Saudita, el requisito de texto de 1,6 mm de los Emiratos Árabes Unidos y el programa de serialización de Jordania están ampliando el volumen de etiquetas farmacéuticas. La inversión en salud de la Visión 2030 y los nuevos sitios de fabricación de medicamentos requieren impresoras listas para la serialización a velocidades de línea superiores a 300 unidades por minuto. Las interrupciones del transporte marítimo en el Mar Rojo, combinadas con la inflación de las materias primas, explican por qué Koehler y sus pares aumentaron los precios del papel en marzo de 2026, pero los convertidores esperan alivio solo después de que las nuevas líneas de recubrimiento asiáticas comiencen a finales de 2027.

Europa y América del Norte enfrentan tendencias mixtas. Walmart reemplazará las etiquetas de estantería de papel con etiquetas de precios digitales en todas las tiendas de los Estados Unidos para finales de 2026, reduciendo el volumen de papel en tienda, aunque el mismo minorista está ampliando los mandatos de RFID que dependen de etiquetas híbridas de impresión térmica directa en los centros de distribución. El reglamento de la UE, vigente en agosto de 2026, favorece la adopción de formatos sin revestimiento, y el adhesivo lavable ProCycle de UPM, lanzado en mayo de 2026, apunta a ese requisito. América del Sur y África se quedan atrás en la adopción porque las normas fragmentadas y la sensibilidad al precio mantienen atractiva la transferencia térmica para envíos de mayor duración.

Panorama Competitivo

El mercado está moderadamente fragmentado, con los cinco mayores proveedores manteniendo una participación significativa, lo que permite a los convertidores locales competir en tiradas especializadas y plazos de entrega rápidos. Avery Dennison, CCL Industries y UPM Raflatac dominan el mercado de rollos jumbo de material adhesivo, pero cientos de cortadoras personalizan los anchos para cuentas regionales. Los fabricantes de impresoras, Zebra, SATO, Honeywell y Brother, aprovechan los contratos de suministro de consumibles, descontando el hardware a cambio del suministro exclusivo de soportes, lo que reconfigura las opciones y los márgenes de los compradores. El ZT600 de Zebra con Wi-Fi 6 integra la codificación RFID y la verificación en línea, lo que desalienta el uso de etiquetas de terceros porque los soportes incompatibles pueden anular la garantía.

El crecimiento en espacios no explotados se centra en formatos sin revestimiento, soportes sintéticos para temperaturas extremas y etiquetas RFID híbridas. Las formulaciones libres de fenol de Avery Dennison se adaptan a los límites del Reglamento REACH de la UE y permiten la certificación del Consejo de Administración Forestal. Las empresas emergentes de impresión digital ahora ofrecen tiempos de entrega inferiores a 24 horas en etiquetas de pequeños lotes, evitando a los convertidores tradicionales para las micromarcas. La adquisición pendiente de Honeywell Productivity por parte de Brady debería crear un proveedor integral de identificación industrial con software de diseño, impresoras y materiales bajo un mismo techo, intensificando la competencia por las cuentas de la industria pesada.

La diferenciación tecnológica se está orientando hacia los diagnósticos conectados a la nube, el mantenimiento predictivo y la detección de defectos por visión artificial. El adhesivo lavable ProCycle de UPM Raflatac se alinea con los mandatos de reciclaje, mientras que las empresas de química innovadora apuntan a reveladores de color libres de bisfenol A y fenol que resisten mejor la luz solar que los leucocolorantes convencionales.[6]UPM Raflatac, "Lanzamiento del Portafolio ProCycle," upmraflatac.com El cumplimiento de GS1, ISO 15394 e ISO 15415 se ha convertido en un requisito básico, y los minoristas ahora cobran por los errores de código de barras, lo que otorga un valor premium a los módulos de verificación de impresión integrados en la prensa.

Líderes de la Industria de Etiquetas Térmicas Directas

Avery Dennison Corporation

Appvion Operations Inc.

Zebra Technologies Corporation

Oji Holdings Corporation

Ricoh Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Koehler, Domtar y Hansol aumentaron los precios globales del papel térmico en un 10%, citando interrupciones en el transporte marítimo y escasez de revelador OBD-2.

- Enero de 2026: SATO lanzó las impresoras CL4-SXR y CL6-SXR orientadas a entornos logísticos de alto volumen.

- Enero de 2026: Royal Mail anunció una nueva política, indicando que comenzaría a cobrar a los clientes empresariales por los rollos de etiquetas térmicas autoadhesivas. La empresa había ofrecido estos rollos de etiquetas sin costo a los clientes con cuentas de envío válidas.

- Marzo de 2025: Zebra completó su adquisición de Photoneo para integrar la visión artificial 3D en los sistemas de impresión y aplicación.

Alcance del Informe Global del Mercado de Etiquetas Térmicas Directas

El Mercado de Etiquetas Térmicas Directas abarca la producción, distribución y consumo global de etiquetas que utilizan tecnología de recubrimiento sensible al calor para imprimir imágenes o texto sin tinta, tóner ni cintas. Estas etiquetas se utilizan ampliamente para aplicaciones de identificación, seguimiento, fijación de precios, envío, impresión de códigos de barras y gestión de inventario a corto y mediano plazo en múltiples industrias.

El Informe del Mercado de Etiquetas Térmicas Directas está Segmentado por Tipo de Material (Soporte de Papel y Soporte Sintético), Factor de Forma (Rollos, Plegado en Acordeón y Sin Revestimiento), Industria del Usuario Final (Logística y Transporte, Comercio Minorista y Electrónico, Alimentos y Bebidas, Salud y Productos Farmacéuticos, Manufactura e Industrial, y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soporte de Papel |

| Soporte Sintético |

| Rollos |

| Plegado en Acordeón |

| Sin Revestimiento |

| Logística y Transporte |

| Comercio Minorista y Electrónico |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| Manufactura e Industrial |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Material | Soporte de Papel | |

| Soporte Sintético | ||

| Por Factor de Forma | Rollos | |

| Plegado en Acordeón | ||

| Sin Revestimiento | ||

| Por Industria del Usuario Final | Logística y Transporte | |

| Comercio Minorista y Electrónico | ||

| Alimentos y Bebidas | ||

| Salud y Productos Farmacéuticos | ||

| Manufactura e Industrial | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de etiquetas térmicas directas?

El tamaño del mercado de etiquetas térmicas directas se sitúa en USD 614,87 millones en 2026 y se proyecta que alcance USD 768,81 millones en 2031 a una CAGR del 4,57%, según Mordor Intelligence.

¿Qué sustrato lidera la demanda de etiquetas térmicas directas?

El soporte de papel representó el 61,23% de los ingresos globales en 2025, manteniendo el liderazgo debido a su bajo precio y compatibilidad con las impresoras existentes.

¿Por qué las etiquetas sin revestimiento crecen más rápido que otros factores de forma?

Los formatos sin revestimiento que se expanden a un 5,01% eliminan los revestimientos con silicona, reducen las emisiones de carbono en un 35% y el consumo de agua en un 33%, y agrupan un 60% más de etiquetas por rollo, lo que acorta el tiempo de inactividad por cambio de rollo y acelera la recuperación de la inversión en nuevo hardware.

¿Qué región se expandirá más rápido hasta 2031?

Se espera que Oriente Medio crezca a una CAGR del 5,11%, ya que Arabia Saudita, los Emiratos Árabes Unidos y Jordania aplican la serialización farmacéutica que requiere etiquetado bilingüe bajo demanda.

¿Cómo están convergiendo las tecnologías RFID y de impresión térmica directa?

Minoristas como Walmart ahora requieren etiquetas que impriman un código de barras y codifiquen un incrustado RFID en un solo paso; impresoras como la ZT600 de Zebra realizan ambas tareas, mejorando la precisión del inventario a aproximadamente el 99%.

¿Qué riesgo clave amenaza el crecimiento a corto plazo?

La volatilidad de los precios del papel térmico, impulsada por la escasez de revelador OBD-2 y las interrupciones en el transporte marítimo, está comprimiendo los márgenes de los convertidores y puede ralentizar la inversión hasta que la nueva capacidad de recubrimiento entre en funcionamiento en 2027.

Última actualización de la página el: