Tamaño y Participación del Mercado de Impresión Textil Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Textil Digital por Mordor Intelligence

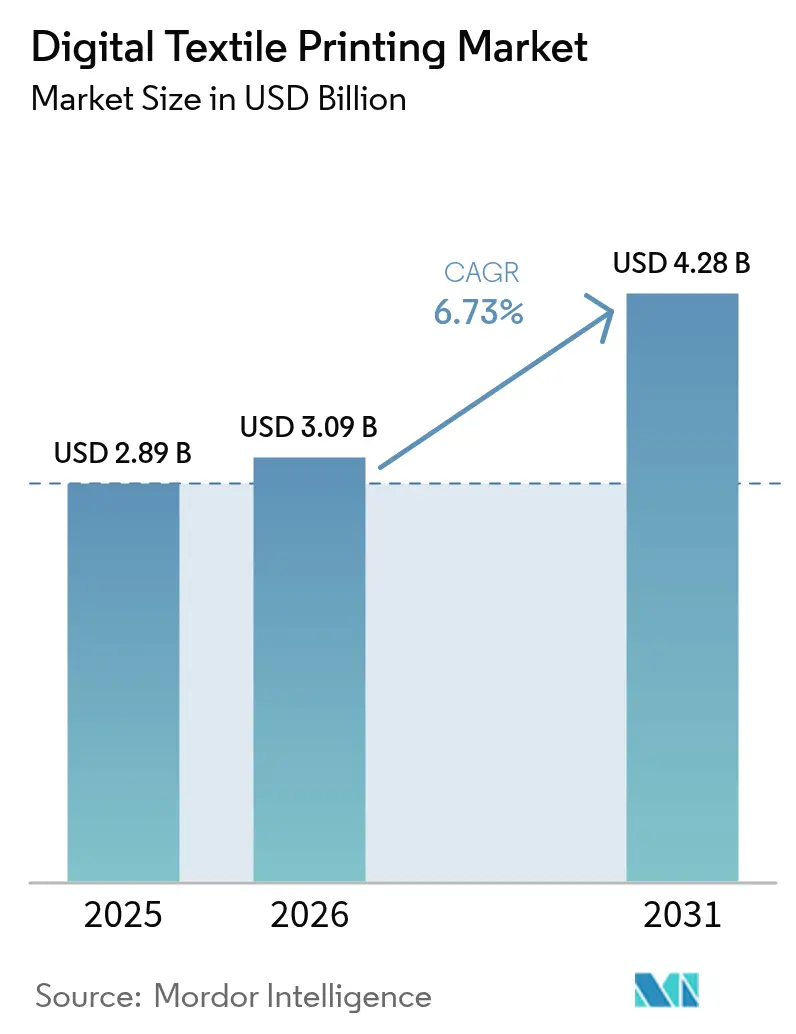

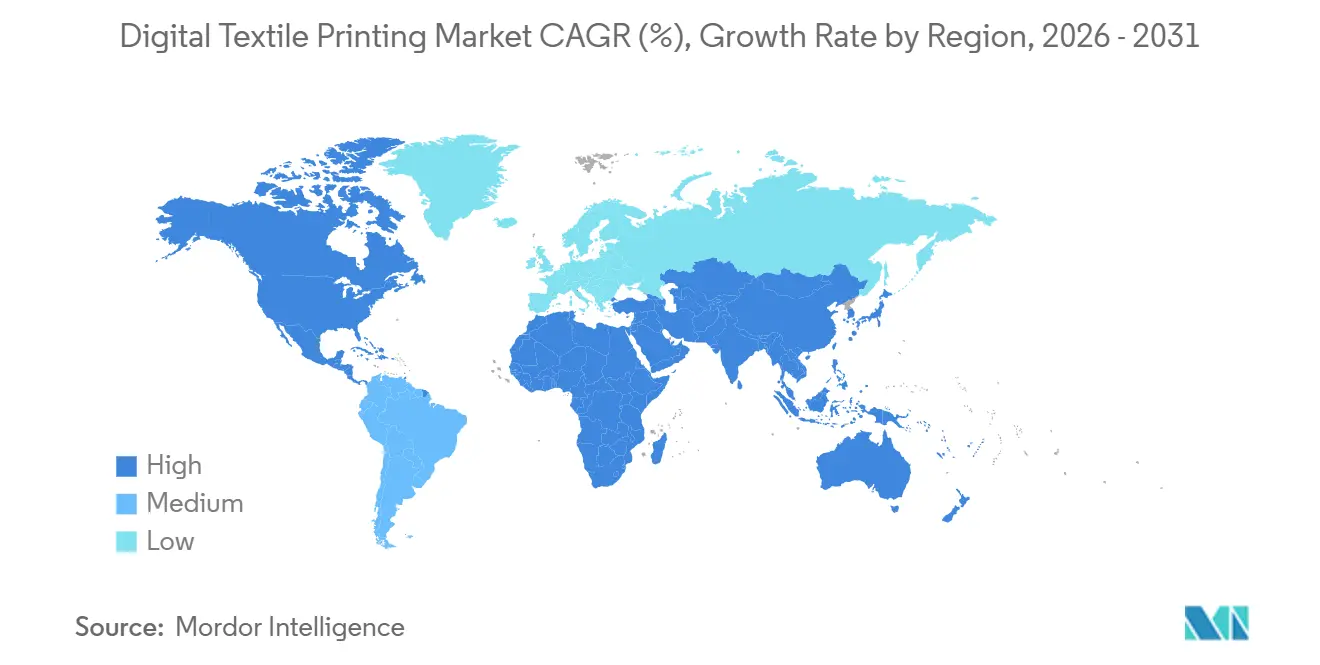

Se proyecta que el tamaño del mercado de impresión textil digital sea de USD 2,89 mil millones en 2025, USD 3,09 mil millones en 2026, y alcance USD 4,28 mil millones en 2031, creciendo a una CAGR del 6,73% entre 2026 y 2031. La aceleración de los ciclos tecnológicos, en particular las líneas de paso único que funcionan a 90–100 metros por minuto, está comprimiendo los plazos de entrega desde el diseño hasta la tienda para las marcas de moda, reduciéndolos de semanas a días y transformando la economía de la manufactura por contrato. Las restricciones más estrictas de la Unión Europea sobre sustancias per- y polifluoroalquílicas (PFAS) en virtud de la norma EN 17681-1:2025 están obligando a los proveedores de tintas y equipos a rediseñar formulaciones y flujos de trabajo. Al mismo tiempo, las plataformas de impresión bajo demanda que gestionaron aproximadamente 150 millones de prendas personalizadas en 2025 continúan escalando, impulsando la demanda de maquinaria eficiente en el uso del agua y de cambio rápido. Asia-Pacífico lideró con el 33,71% de los ingresos en 2025, pero las inversiones del Consejo de Cooperación del Golfo están impulsando a Oriente Medio y África hacia el crecimiento más rápido del período 2026-2031, con un 7,79%. Los proveedores de equipos están respondiendo con ofertas de suscripción de "impresión como servicio" que convierten las grandes necesidades de capital en cargos operativos predecibles, ampliando la adopción en regiones emergentes.

Conclusiones Clave del Informe

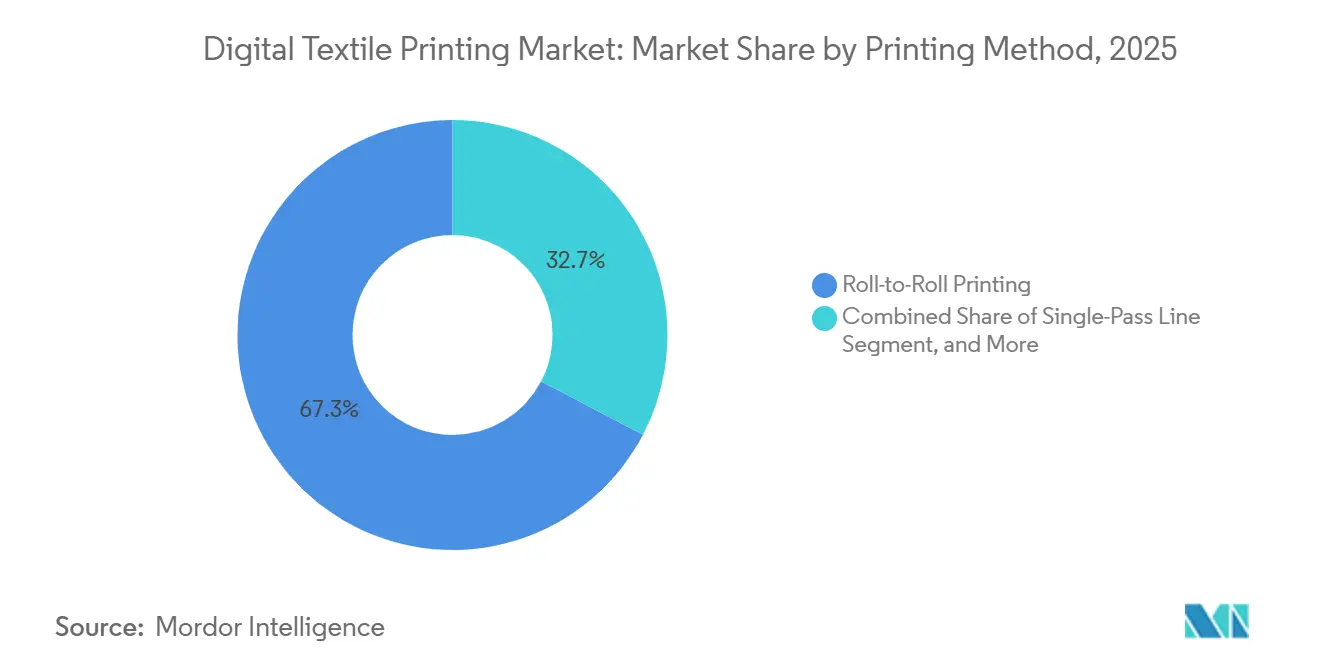

- Por método de impresión, los sistemas rollo a rollo lideraron con el 67,33% de la participación del mercado de impresión textil digital en 2025, mientras que se prevé que las líneas de paso único se expandan a una CAGR del 7,71% hasta 2031.

- Por tipo de tinta, las tintas de sublimación representaron el 53,47% del mercado de impresión textil digital en 2025; se proyecta que las tintas de pigmento crezcan a una CAGR del 7,74% hasta 2031.

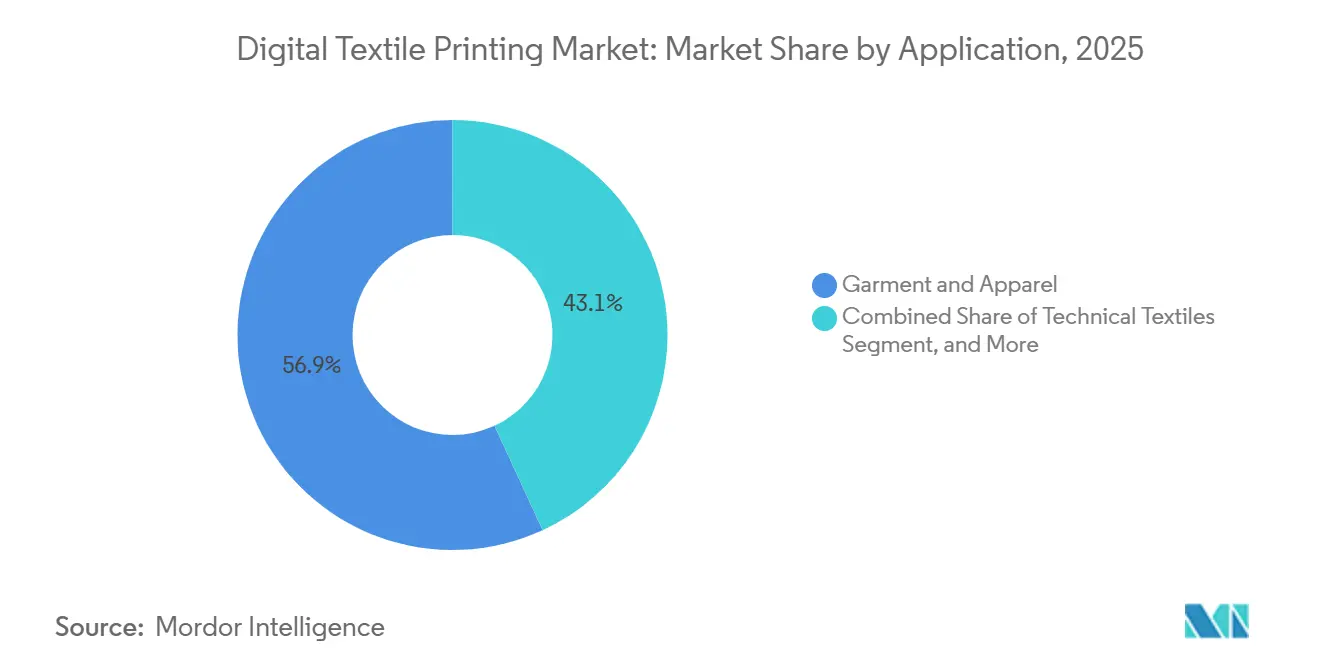

- Por aplicación, prendas y ropa concentraron el 56,89% de los ingresos en 2025, mientras que los textiles técnicos están preparados para el crecimiento más rápido, con una CAGR del 7,56% entre 2026 y 2031.

- Por sustrato, el algodón representó el 42,36% del volumen en 2025, aunque se espera que el poliéster crezca a una CAGR del 7,83% durante 2026-2031.

- Por geografía, Asia-Pacífico dominó con una participación del 33,71% en 2025, pero se proyecta que la región de Oriente Medio y África sea la de mayor crecimiento, con un 7,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión Textil Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Microcolecciones Impulsadas por la Personalización | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Salto de Productividad del Chorro de Tinta de Paso Único | +1.4% | Centros industriales de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cumplimiento de Pedidos de Impresión Bajo Demanda en Comercio Electrónico | +1.0% | Ecosistemas de comercio electrónico de América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de Cumplimiento para el Ahorro de Agua | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Calibración de Color Impulsada por IA que Reduce el Retrabajo | +0.7% | Segmentos enfocados en la calidad a nivel mundial | Mediano plazo (2-4 años) |

| Modelos de Arrendamiento de Impresión como Servicio | +0.6% | Mercados emergentes de América del Sur y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Microcolecciones Impulsadas por la Personalización

Las marcas de moda rápida ahora aprueban diseños y entregan prendas terminadas a las tiendas en una semana, un ritmo inalcanzable con la serigrafía. Inditex documentó una caída del 18% en el inventario no vendido en 2024, gracias a las prensas digitales que permitieron a su unidad Zara probar tiradas de 50 a 100 piezas antes de escalar la producción. Nike informó que los artículos personalizados representaron el 12% de sus ingresos directos al consumidor en 2025, frente al 7% en 2023, lo que demuestra que los compradores están dispuestos a pagar precios superiores por piezas únicas.[1]Nike, "Presentación para Inversores 2025," nike.com La reducción de los costos de configuración y la eliminación de las cantidades mínimas de pedido permiten a las micromarcas competir con los actores establecidos, intensificando la fragmentación del mercado. El modelo también apoya los objetivos de sostenibilidad, ya que las tiradas más cortas evitan la sobreproducción y reducen las tarifas de eliminación al final de la vida útil bajo las normas de responsabilidad ampliada del productor en Europa.

Salto de Productividad del Chorro de Tinta de Paso Único

Las nuevas plataformas de paso único, como EFI Reggiani BOLT, mantienen 95 metros por minuto, triplicando la producción de los cabezales de escaneo que dominaron en 2023.[2]Electronics For Imaging, "Especificaciones del Reggiani BOLT," efi.com SPGPrints PIKE permite a los convertidores alternar la velocidad entre 3 y 60 metros por minuto, adaptándose a los requisitos del trabajo mientras se preserva la calidad. Las instalaciones de NASSENGER de Konica Minolta en 2025 integraron la medición de color en línea, lo que permitió turnos de 24 horas sin operarios y redujo los costos laborales por metro cuadrado. El mayor rendimiento reduce la brecha de costos con la serigrafía rotativa para pedidos de 1.000 metros, acelerando la adopción en los molinos italianos y turcos que enfrentan salarios crecientes y estrictas regulaciones sobre el agua. Los fabricantes por contrato ahora aseguran contratos de entrega en la misma semana que habrían sido impracticables hace dos años.

Cumplimiento de Pedidos de Impresión Bajo Demanda en Comercio Electrónico

Las plataformas de impresión bajo demanda procesaron aproximadamente 150 millones de artículos textiles personalizados en 2025, ya que las integraciones con Shopify y Wix eliminaron las barreras de entrada para los vendedores en línea.[3]Printful, "Informe Anual 2024," printful.com Printful redujo el tiempo de entrega promedio a 3,2 días en 2024, con la ayuda de las impresoras Brother GTX-600 Pro Bulk, que cuentan con depósitos de tinta de 1,8 litros para tiradas ininterrumpidas. Las normas de responsabilidad ampliada del productor de la Unión Europea, vigentes desde 2025, hacen a las marcas financieramente responsables de los bienes no vendidos, lo que las orienta aún más hacia los flujos de trabajo bajo demanda. Los pequeños creadores ahora pueden ofrecer cientos de referencias sin mantener inventario, mientras que los grandes minoristas utilizan las mismas redes para lanzamientos de temporada o impulsados por influenciadores. El crecimiento de este modelo de cumplimiento de pedidos está expandiendo el volumen total de impresión disponible incluso en los mercados occidentales maduros.

Mandatos de Cumplimiento para el Ahorro de Agua

Las prensas digitales utilizan entre 60 y 80 litros de agua por kilogramo de tela, en comparación con los 200 litros de la serigrafía, una reducción del 60% que ayuda a los molinos en regiones con escasez de agua a mantenerse en cumplimiento normativo. Los fabricantes de Tiruppur aumentaron su capacidad digital en un 35% en 2025 después de que la Junta de Control de la Contaminación de Tamil Nadu ordenara una reducción del 40% en el consumo industrial de agua para 2027. La Directiva de Emisiones Industriales revisada de la Unión Europea estableció umbrales de descarga en 2024 que efectivamente requieren tecnología eficiente en el uso del agua para las nuevas instalaciones textiles. Las marcas que abastecen desde India, España y Portugal ahora exigen pruebas de ahorro de agua en los documentos de licitación, convirtiendo la capacidad digital en un requisito previo para los grandes pedidos. La presión regulatoria se está traduciendo, por tanto, directamente en gasto en equipos y proyectos de modernización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Sistemas Industriales | -0.8% | Mercados emergentes de América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Obstáculos de Compatibilidad entre Tinta y Tejido | -0.6% | Global, especialmente en sustratos mezclados | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Control de Calidad de la Solidez del Color en Líneas de Alta Velocidad | -0.4% | Clientes sensibles a la calidad en Europa y América del Norte | Mediano plazo (2-4 años) |

| Riesgo Regulatorio de Pigmentos Vinculados a PFAS | -0.5% | Europa y América del Norte con repercusión en los exportadores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Sistemas Industriales

Las líneas industriales de paso único o rollo a rollo cuestan entre USD 500.000 y USD 2.000.000 antes de la instalación y la capacitación, lo que supera con creces los presupuestos de muchos convertidores en América del Sur y África. Las tasas de interés superiores al 10% en varios mercados emergentes elevan el precio efectivo una vez añadidos los cargos de financiamiento, extendiendo los períodos de recuperación de la inversión más allá de cinco años. La subutilización es común; los molinos a menudo operan por debajo del 50% de su capacidad durante los primeros 18 meses mientras construyen su cartera de clientes. Los programas de arrendamiento ayudan, pero siguen siendo escasos en áreas con alto riesgo crediticio local, lo que limita el acceso a las máquinas más modernas. La barrera de capital, por tanto, ralentiza la adopción regional y concentra la participación de mercado entre los actores establecidos con sólida financiación.

Obstáculos de Compatibilidad entre Tinta y Tejido

Los colorantes reactivos requieren pretratamiento alcalino y fijación posterior al lavado, lo que añade entre un 15% y un 20% a los costos de procesamiento y extiende los plazos de entrega hasta 48 horas. Las tintas de pigmento se adhieren a muchas fibras, pero pueden decolorarse después de tan solo 15 ciclos de lavado en mezclas de poliéster, muy por debajo de la expectativa de 40 ciclos en los contratos de suministro de prendas regidos por las normas ISO 105. Los convertidores deben mantener múltiples conjuntos de tintas y a veces cambiar los cabezales de impresión, lo que reduce la utilización de los activos. Los ciclos adicionales de control de calidad elevan las tasas de retrabajo y erosionan los márgenes ajustados en los pedidos de moda rápida. Estas brechas químicas limitan el volumen disponible para la impresión digital hasta que nuevos aglutinantes o flujos de trabajo híbridos cierren el déficit de durabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Impresión: Las Líneas de Paso Único Transforman la Economía Industrial

Los sistemas rollo a rollo representaron el 67,33% de la participación del mercado de impresión textil digital en 2025, mientras que se prevé que las líneas de paso único registren una CAGR del 7,71% entre 2026 y 2031, la más rápida entre todos los métodos de impresión. El salto de productividad a 90–100 m/min permite a los convertidores igualar la producción de la serigrafía rotativa de nivel medio, reduciendo las brechas de costos y animando a los molinos de Italia y Turquía a retirar las líneas analógicas. El alto rendimiento también absorbe los picos en los pedidos de microcolecciones con plazos de entrega de cinco días de los minoristas de moda, minimizando los cuellos de botella en las colas y los costos de horas extra.

La adopción del paso único es más fuerte donde los costos laborales y de cumplimiento normativo son elevados, ya que plataformas como EFI Reggiani BOLT integran visión en línea y control de tensión, lo que permite turnos de 24 horas sin operarios. SPGPrints PIKE ofrece velocidad variable de 3 a 60 m/min, lo que permite a los convertidores equilibrar la saturación del color con los compromisos de entrega. Las máquinas híbridas que combinan cabezales digitales con estaciones rotativas siguen siendo un nicho, porque la mayor complejidad del flujo de trabajo compensa los ahorros derivados de los efectos especiales. Las unidades de impresión directa a prenda continúan atrayendo a nuevas empresas, pero la falta de automatización en el manejo de materiales limita el volumen, dejando el trabajo de alta tirada a las líneas de paso único o rollo a rollo.

Por Tipo de Tinta: Las Formulaciones de Pigmento Ganan Terreno por su Versatilidad en Sustratos

Las tintas de sublimación mantuvieron el 53,47% de la participación del mercado de impresión textil digital en 2025, lo que refleja el predominio del poliéster en los segmentos de ropa deportiva y señalización. Las marcas destacan la durabilidad de la sublimación, que puede resistir hasta 50 lavados. Las impresoras avanzadas de 3,2 metros, como la HP Stitch S1000, han extendido la aplicación de esta técnica a los anchos de los textiles para el hogar. Sin embargo, el proceso químico utilizado en la sublimación solo es compatible con materiales de poliéster, lo que hace necesario el uso de métodos alternativos para el algodón y los tejidos mezclados.

Se proyecta que las tintas de pigmento crezcan a un 7,74% anual hasta 2031, a medida que los avances en los aglutinantes poliméricos mejoran la solidez al lavado tanto en fibras naturales como sintéticas. Su capacidad para imprimir en algodón, poliéster y mezclas sin pretratamiento reduce los tiempos de ciclo hasta dos días, liberando capacidad durante las temporadas pico. Las tintas reactivas y ácidas mantienen su posición en la seda premium y el algodón de tonos profundos, aunque los pasos de prelavado y vaporizado aumentan el consumo de agua, un problema bajo los límites de descarga más estrictos de Europa. Los formuladores también están eliminando los PFAS de las recetas de pigmento antes del umbral de 25 ppb establecido en la norma EN 17681-1:2025, un cambio que estrecha la colaboración entre los fabricantes de tintas y los fabricantes de equipos originales.

Por Aplicación: Los Textiles Técnicos Aprovechan los Mandatos de Rendimiento

Las prendas y la ropa representaron el 56,89% de la participación del mercado de impresión textil digital en 2025, consolidando la dependencia del sector de la moda rápida y la mercancía personalizada. Los flujos de trabajo digitales, que eliminan la necesidad de configuración de pantallas y facilitan tiradas de prueba de 50 piezas, se están adoptando cada vez más debido a las presiones asociadas con plazos de entrega más cortos. Esta transición no solo mejora la eficiencia operativa, sino que también se alinea con los objetivos de sostenibilidad de los minoristas, comprometidos con minimizar el stock muerto y reducir el impacto ambiental.

Se prevé que los textiles técnicos registren la CAGR más rápida, del 7,56%, durante 2026-2031, a medida que las cadenas de suministro automotriz, aeroespacial y médica exigen una colocación precisa de patrones, tintas ignífugas y códigos de lote trazables según ISO. Los fabricantes de automóviles utilizan la impresión digital para tapizados de asientos y revestimientos de techo para localizar los acabados por variante de modelo, reduciendo el inventario de rollos preimpresos. En los tejidos médicos, el cumplimiento de la norma ISO 13485 requiere la validación de cada lote de colorante, un proceso simplificado cuando las impresoras depositan cantidades exactas bajo espectrofotometría de circuito cerrado. El crecimiento de los textiles para el hogar es más estable porque los compradores sensibles al precio sopesan el mayor costo de tinta de la impresión digital frente a su flexibilidad de diseño, mientras que los gráficos para exhibición continúan expandiéndose impulsados por los ciclos de renovación de ferias comerciales y accesorios de tiendas.

Por Sustrato: El Poliéster Gana Terreno por la Economía de las Fibras y el Rendimiento

El algodón representó el 42,36% del volumen de 2025, pero se proyecta que los sustratos de poliéster escalen a una CAGR del 7,83%, la más alta entre los materiales, respaldados por su participación del 60% en la producción mundial de fibras en 2024. La estabilidad dimensional del poliéster y sus propiedades de absorción de la humedad lo hacen muy adecuado para su uso en ropa de rendimiento. Además, las tintas de sublimación proporcionan gráficos vibrantes y duraderos que no sangran, incluso después de múltiples lavados.

El algodón, que requiere un uso intensivo de agua, enfrenta un escrutinio creciente: los costos de irrigación añaden volatilidad, y las marcas rastrean datos a nivel de granja para cumplir con los criterios de evaluación ESG. Los tejidos mezclados complican las elecciones químicas: los colorantes reactivos no se adhieren a las porciones de poliéster, y la sublimación no se adhiere al algodón. Las tintas de pigmento salvan esa brecha, aunque la durabilidad es inferior a las soluciones de fibra única en aproximadamente 10 ciclos de lavado. La seda de lujo sigue siendo un nicho premium; los cabezales digitales con resolución de 1.200 ppp capturan motivos microfloreales que generan altos márgenes a pesar del bajo metraje. El nailon penetra en la ropa activa gracias a sus propiedades de elasticidad y secado rápido, con tintas ácidas que proporcionan la viveza requerida, aunque a expensas de un mayor control del pH.

Análisis Geográfico

Asia-Pacífico mantuvo el 33,71% de la participación del mercado de impresión textil digital en 2025, anclada por inversiones a gran escala en el centro de Shengze en China y el aumento de instalaciones en el clúster de Tiruppur en India. Los mandatos gubernamentales de ahorro de agua en Tamil Nadu están impulsando a los molinos hacia máquinas que reducen el consumo en un 60%, acelerando la demanda regional. Se prevé que la región de Oriente Medio y África registre la CAGR más rápida, del 7,79%, hasta 2031, a medida que los Emiratos Árabes Unidos y Arabia Saudita canalizan los ingresos petroquímicos hacia parques textiles de valor añadido que combinan exenciones fiscales con servicios públicos subsidiados. Las nuevas fábricas en Dubai Industrial City y las zonas MODON de Riad a menudo especifican líneas de paso único desde el principio, evitando costosas modernizaciones posteriores.

América del Norte se beneficia de las estrategias de acercamiento de la producción que permiten a las marcas de ropa reducir los plazos de entrega transpacíficos de 30 días a menos de 10. Los impresores por contrato en México y el sur de los Estados Unidos prefieren los sistemas de pigmento rollo a rollo que manejan las mezclas ricas en algodón comunes en los programas de moda regional. Europa sigue siendo el entorno más regulado; la Directiva de Emisiones Industriales revisada exige límites estrictos de efluentes para las nuevas plantas de acabado, lo que efectivamente orienta a los convertidores de Italia, España y Portugal hacia plataformas eficientes en el uso del agua. Las marcas que abastecen desde estos países también enfrentan tarifas de fin de vida útil bajo las normas de responsabilidad ampliada del productor de 2025, por lo que ahora insisten en la producción bajo demanda para limitar el exceso de inventario.

La volatilidad cambiaria y los costos de endeudamiento de dos dígitos han ralentizado el gasto de capital en América del Sur, aunque los contratos de impresión como servicio que agrupan equipos, tinta y mantenimiento en tarifas de pago por metro están ganando terreno entre los convertidores brasileños y argentinos. África sigue siendo un mercado fragmentado: Egipto y Sudáfrica operan molinos orientados a la exportación que modernizan los cabezales digitales en las líneas existentes, mientras que Etiopía y Kenia atraen proyectos de nueva construcción a través del acceso libre de aranceles a los Estados Unidos bajo la Ley de Crecimiento y Oportunidades para África. Estos nuevos clústeres a menudo importan unidades de paso único chinas con precios entre un 30% y un 40% por debajo de los modelos europeos, intercambiando un menor costo de adquisición por redes de servicio local más limitadas. Como resultado, el tamaño del mercado de impresión textil digital en los corredores emergentes de África y América del Sur está creciendo desde una base pequeña, pero aún está por detrás de la escala alcanzada en Asia o Europa.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado; ningún proveedor superó el 15% de los ingresos en 2025, lo que deja espacio para los competidores regionales. Los especialistas en chorro de tinta dedicados, como Kornit Digital y Epson, se centran en los sistemas de impresión directa a prenda y rollo a rollo industrial, mientras que los gigantes de la imagen diversificados, HP y Canon, aprovechan sus amplias redes de servicio para ganar contratos en múltiples ubicaciones. Los proveedores tradicionales de serigrafía, como SPGPrints, adaptan cabezales digitales a marcos heredados, vendiendo máquinas híbridas que permiten a los clientes preservar los activos ya amortizados y aprovechar los trabajos de datos variables.

Los movimientos estratégicos se concentran en la integración vertical y las alianzas de ecosistemas. EFI Reggiani agrupa software de flujo de trabajo y diagnósticos remotos con su plataforma BOLT, asegurando los ingresos por consumibles y facilitando la incorporación de clientes. Mimaki Engineering vincula su Tiger-1800B MkIII a suites de gestión del color que reducen el tiempo de preimpresión, y los contratos de suscripción de Konica Minolta incluyen tinta, servicio y actualizaciones automáticas de firmware, convirtiendo el gasto de capital en un cargo operativo predecible. Los participantes chinos, como Shenzhen Homer, ofrecen unidades de paso único a precios entre un 30% y un 40% más bajos que los competidores europeos, pero los compradores en los segmentos automotriz y médico, donde la calidad es crítica, se preocupan por la disponibilidad de repuestos posventa.

Las fusiones y alianzas también están reconfigurando el mapa de proveedores. En septiembre de 2025, EFI Reggiani firmó un memorando de entendimiento con Sanko Textile, con sede en Turquía, para instalar tres líneas BOLT, lo que aumentará la capacidad digital de Sanko en un 30% una vez operativas. HP inauguró su centro de demostración en Barcelona en junio de 2025 y lanzó conjuntos de pigmento látex sin PFAS para el Stitch S1000, ofreciendo a los convertidores una opción conforme con la normativa de la Unión Europea un año antes de que entren en vigor los límites químicos más estrictos. En noviembre de 2025, Kornit Digital lanzó la actualización de firmware Atlas Max Poly Plus, que mejora la solidez al lavado en poliéster reciclado y fue distribuida por vía inalámbrica a los suscriptores sin costo adicional. Estos movimientos ilustran cómo los proveedores utilizan las actualizaciones tecnológicas, las instalaciones piloto y la innovación en consumibles para consolidar su participación en un mercado que sigue recompensando la velocidad, la flexibilidad y la previsión regulatoria.

Líderes de la Industria de Impresión Textil Digital

Seiko Epson Corporation

Kornit Digital Ltd.

Mimaki Engineering Co. Ltd.

Durst Group AG

Roland DG Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Kornit Digital lanzó la actualización de firmware y tinta Atlas Max Poly Plus, que permite la impresión con alta solidez al lavado en poliéster reciclado; la mejora fue distribuida a los usuarios existentes mediante una actualización de software inalámbrica incluida en los contratos de suscripción.

- Septiembre de 2025: EFI Reggiani firmó un memorando de entendimiento con Sanko Textile, con sede en Turquía, para instalar tres sistemas de paso único BOLT antes de fin de año, un movimiento que se espera aumente la capacidad de producción digital del molino en un 30%.

- Junio de 2025: HP inauguró un centro de demostración de impresión textil digital en Barcelona y lanzó un conjunto de tintas de pigmento látex sin PFAS para la línea Stitch S1000, ofreciendo a los convertidores una opción conforme con la normativa de la Unión Europea antes de los plazos regulatorios de 2026.

- Abril de 2025: Epson presentó la impresora textil industrial Monna Lisa ML-32000, una plataforma de nueva generación que aumenta el rendimiento en un 20% respecto al modelo anterior y completó su primera instalación comercial en un convertidor de moda italiano.

Alcance del Informe Global del Mercado de Impresión Textil Digital

El Informe del Mercado de Impresión Textil Digital está Segmentado por Método de Impresión (Impresión Rollo a Rollo, Impresión Directa a Prenda, Línea de Paso Único, Híbrido, Otros Métodos de Impresión), Tipo de Tinta (Sublimación, Pigmento, Reactiva, Ácida, Dispersa), Aplicación (Prendas y Ropa, Textiles para el Hogar, Textiles Técnicos, Exhibición y Señalización), Sustrato (Algodón, Poliéster, Seda, Nailon, Mezclas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Impresión Rollo a Rollo |

| Impresión Directa a Prenda |

| Línea de Paso Único |

| Híbrido |

| Otros Métodos de Impresión |

| Sublimación |

| Pigmento |

| Reactiva |

| Ácida |

| Dispersa |

| Prendas y Ropa |

| Textiles para el Hogar |

| Textiles Técnicos |

| Exhibición y Señalización |

| Algodón |

| Poliéster |

| Seda |

| Nailon |

| Mezclas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Método de Impresión | Impresión Rollo a Rollo | ||

| Impresión Directa a Prenda | |||

| Línea de Paso Único | |||

| Híbrido | |||

| Otros Métodos de Impresión | |||

| Por Tipo de Tinta | Sublimación | ||

| Pigmento | |||

| Reactiva | |||

| Ácida | |||

| Dispersa | |||

| Por Aplicación | Prendas y Ropa | ||

| Textiles para el Hogar | |||

| Textiles Técnicos | |||

| Exhibición y Señalización | |||

| Por Sustrato | Algodón | ||

| Poliéster | |||

| Seda | |||

| Nailon | |||

| Mezclas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de impresión textil digital y hacia dónde se dirige?

El tamaño del mercado de impresión textil digital se sitúa en USD 3,09 mil millones en 2026 y se proyecta que alcance USD 4,28 mil millones en 2031 a una CAGR del 6,73%.

¿Qué método de impresión se está expandiendo más rápidamente?

Las líneas de paso único son la configuración de mayor crecimiento, con una CAGR proyectada del 7,71% durante 2026-2031 gracias a rendimientos de hasta 100 m/min.

¿Qué química de tinta está ganando participación más allá de la sublimación?

Las formulaciones de pigmento avanzan a un 7,74% anual porque funcionan en algodón, poliéster y mezclas sin pretratamiento específico para cada tejido.

¿Por qué el crecimiento de Oriente Medio y África supera al de otras regiones?

Los programas de diversificación en los Emiratos Árabes Unidos y Arabia Saudita, combinados con incentivos fiscales y nuevos parques industriales, están impulsando una CAGR regional del 7,79%.

¿Cómo están influyendo las normas de ahorro de agua en la adopción tecnológica?

Los mandatos que reducen el uso de agua en un 40% en zonas como Tiruppur favorecen la impresión digital, que necesita entre 60 y 80 litros por kilogramo de tela frente a los 200 litros de la serigrafía.

¿Qué innovaciones en el modelo de negocio reducen las barreras de entrada?

Los contratos de impresión como servicio convierten costos de capital superiores a USD 500.000 en cuotas mensuales de entre USD 5.000 y USD 15.000, lo que permite a los pequeños convertidores acceder a equipos industriales.

Última actualización de la página el: