Tamaño y Participación del Mercado de Impresión de Gran Formato

Visión General del Mercado

| Período de Estudio | 2024 - 2030 |

|---|---|

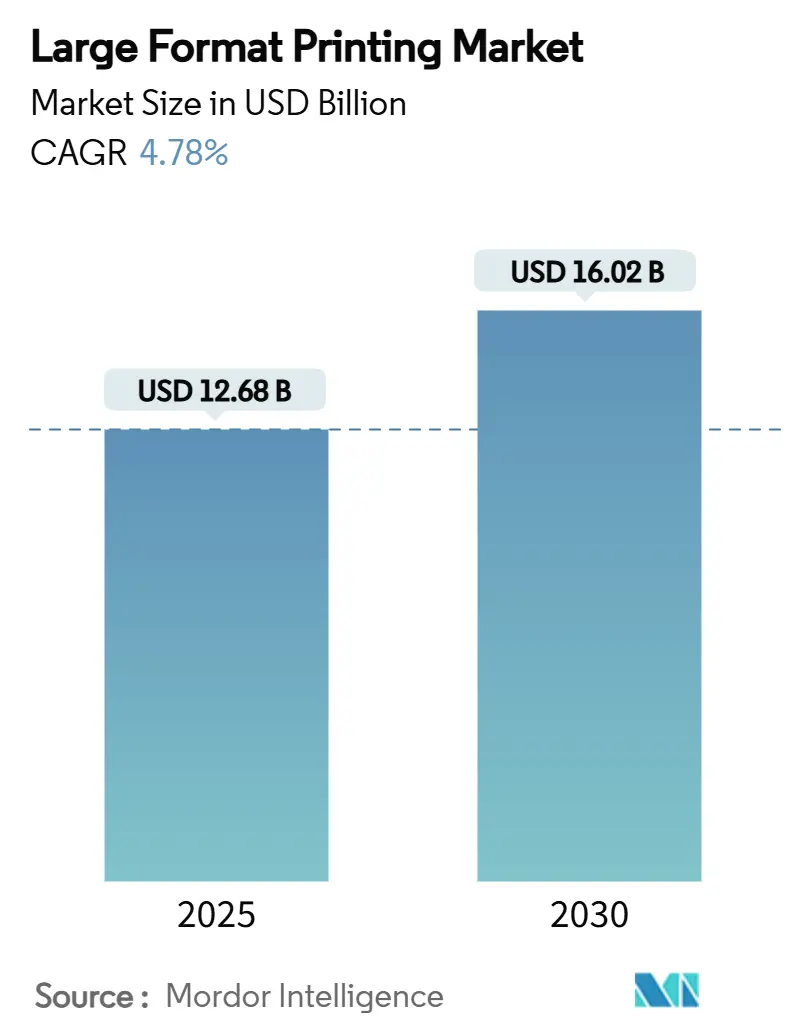

| Tamaño del Mercado (2025) | 12.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.78% CAGR |

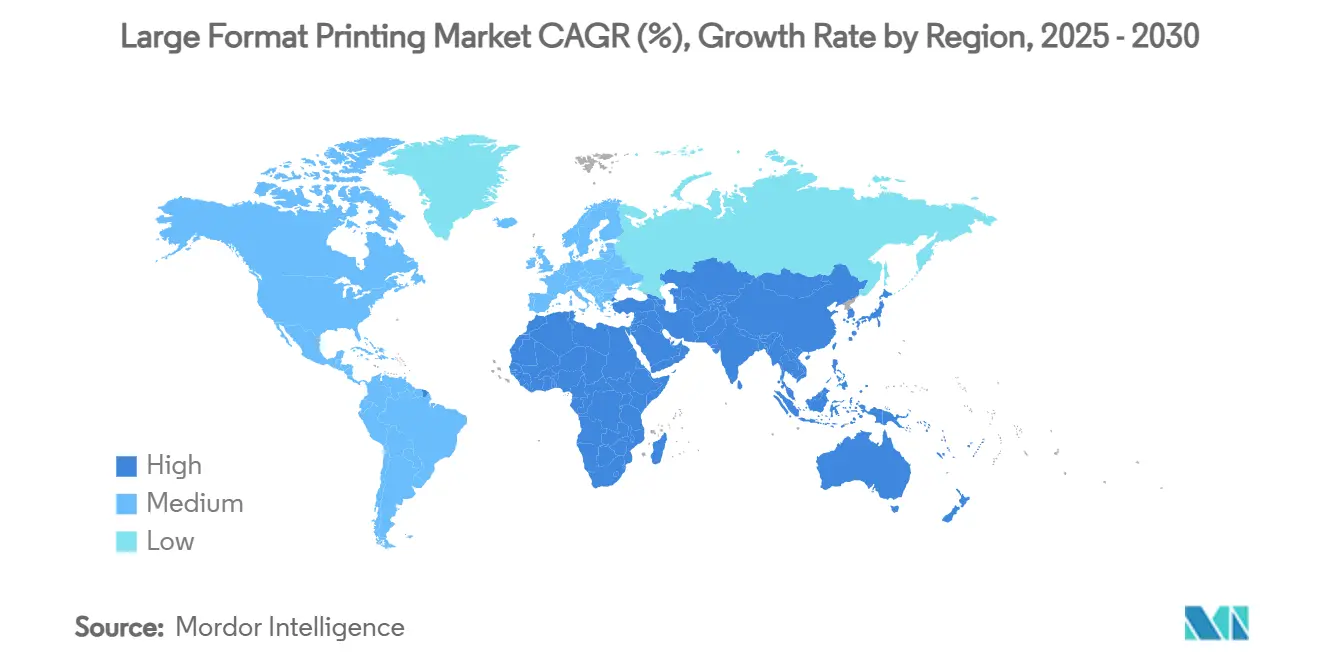

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión de Gran Formato por Mordor Intelligence

El mercado de impresión de gran formato se situó en USD 12.680 millones en 2025 y se prevé que alcance los USD 16.020 millones en 2030 con una CAGR del 4,78%, lo que subraya una sólida trayectoria de crecimiento a pesar del endurecimiento de las normativas de sostenibilidad y el aumento de los costos de capital. La expansión del mercado se sustenta en tres cambios estructurales: los mandatos globales que limitan las emisiones de compuestos orgánicos volátiles, la rápida sustitución de los sistemas de solvente por químicas curables por UV y látex, y una oleada de herramientas de procesamiento de imágenes de trama habilitadas por inteligencia artificial que reducen el consumo de tinta y el tiempo de entrega. Las marcas combinan ahora la electrificación de flotas con campañas de rotulación de vehículos, mientras que los flujos de trabajo de impresión web impulsan la decoración personalizada hacia el comercio minorista convencional. Las perturbaciones en la cadena de suministro de películas especiales y el auge de los paneles LED digitales para exteriores moderan los volúmenes de impresión a corto plazo; sin embargo, la demanda más amplia de señalización blanda, revestimientos de paredes e impresiones textiles mantiene al mercado de impresión de gran formato firmemente en una trayectoria ascendente.[1]Unión Europea, "Reducción de las Emisiones de Compuestos Orgánicos Volátiles (COV)," EUR-Lex, eur-lex.europa.eu

Conclusiones Clave del Informe

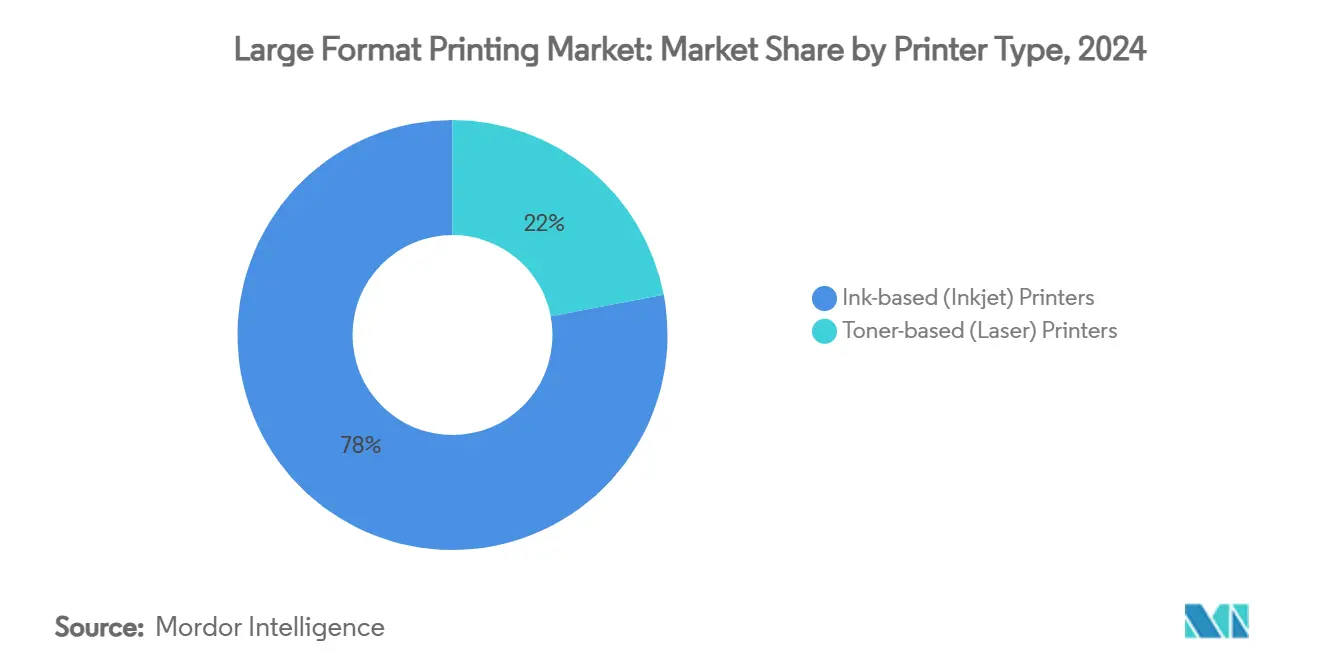

- Por tipo de impresora, los sistemas de inyección de tinta representaron el 78% de la participación del mercado de impresión de gran formato en 2024, mientras que las unidades láser de tóner se proyecta que se expandirán a una CAGR del 7,55% hasta 2030.

- Por tipo de tinta, las formulaciones eco-solventes mantuvieron una participación del 32% del tamaño del mercado de impresión de gran formato en 2024, mientras que se prevé que las tintas curables por UV avancen a una CAGR del 7,90% hasta 2030.

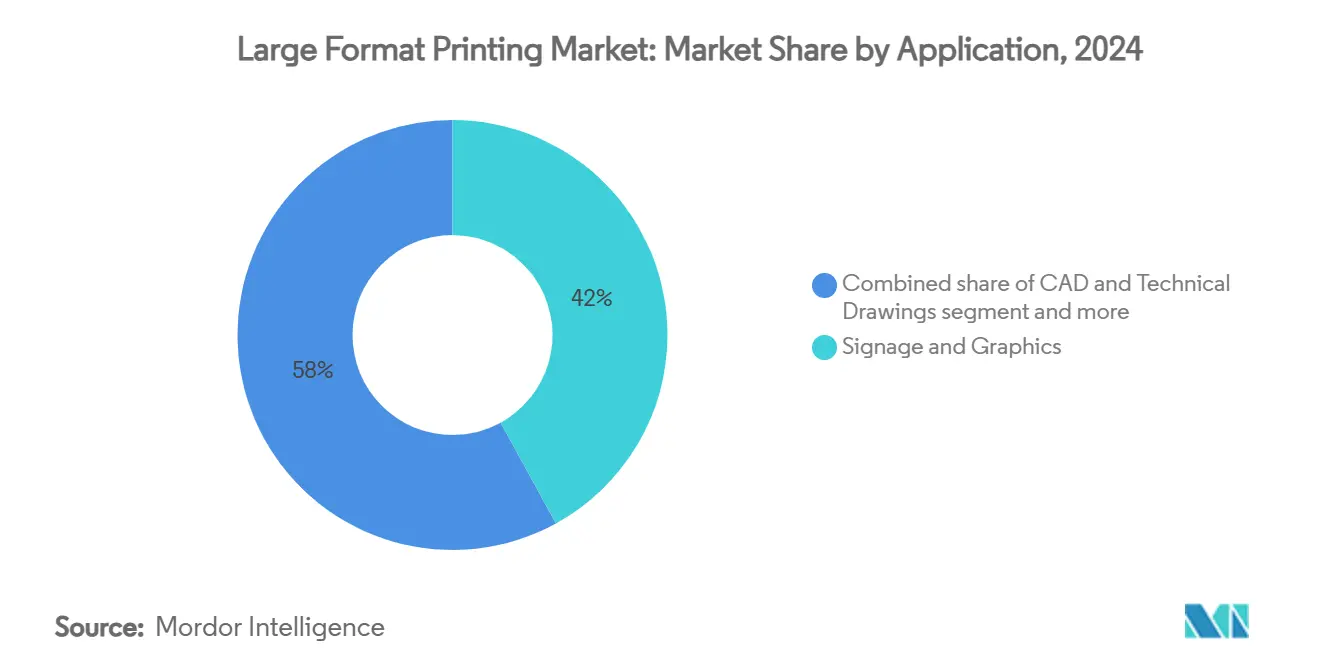

- Por aplicación, la señalización y los gráficos lideraron con una participación de ingresos del 42% en 2024; se espera que la impresión textil y de prendas de vestir registre la CAGR más rápida del 8,60% durante el período de perspectiva.

- Por ancho de impresión, los equipos de 44"–60" representaron el 37% del tamaño del mercado de impresión de gran formato en 2024, y los sistemas de gran formato superiores a 72" están preparados para acelerarse a una CAGR del 8,11%.

- Por geografía, América del Norte contribuyó con el 34% de los ingresos del mercado en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 6,50% hasta 2030.

Tendencias e Información del Mercado Global de Impresión de Gran Formato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de señalización blanda y publicidad textil | 1.20% | Global, con fuerte crecimiento en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia tintas curables por UV y látex, reduciendo los COV | 0.90% | Europa y América del Norte como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de la decoración personalizada en masa mediante impresión web | 0.70% | América del Norte y Europa, emergente en zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Software de procesamiento de imágenes de trama impulsado por inteligencia artificial para la optimización de tinta y flujo de trabajo | 0.50% | Global, liderado por mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Mandatos de COV en edificios ecológicos que impulsan las impresiones de revestimientos de paredes | 0.40% | Europa y América del Norte, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Electrificación de flotas que amplía el espacio publicitario en la rotulación de vehículos | 0.30% | Global, acelerado en regiones con adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de Flotas que Amplía el Espacio Publicitario en la Rotulación de Vehículos

Las plataformas de vehículos eléctricos eliminan los tubos de escape y las salidas de aire del techo, brindando a los diseñadores una superficie continua sin interrupciones. Las agencias de autobuses municipales adoptan rotulaciones de carrocería completa que integran códigos QR para la interacción móvil, y las flotas privadas monetizan los vehículos como vallas publicitarias móviles. Los laminados complementarios extienden la vida útil de los gráficos en climas adversos, lo que asegura pedidos recurrentes de rotulaciones de reemplazo.

Cambio hacia Tintas Curables por UV y Látex, Reduciendo los COV

La aplicación de la Directiva 1999/13/CE en Europa obliga a los talleres de impresión a retirar las líneas de solvente heredadas, impulsando la adopción de tintas UV y látex. El curado instantáneo elimina los bastidores de secado inactivos, liberando espacio en el piso, mientras que la producción sin olor cumple con los códigos de calidad del aire interior en escuelas y hospitales. Los fabricantes de equipos originales incluyen lámparas LED de bajo consumo que prolongan la vida útil de los focos y reducen el calor, permitiendo la impresión sobre películas sensibles al calor y tableros reciclados.[2]Beneficios y Aplicaciones de la Impresión UV," American Printer, americanprinter.com

Crecimiento de la Decoración Personalizada en Masa mediante Impresión Web

Las tiendas de comercio electrónico conectan las cargas de los consumidores con colas de procesamiento de imágenes de trama automatizadas, permitiendo rollos de papel tapiz únicos, arte en lienzo y películas para ventanas. HP prevé que los revestimientos de paredes impresos digitalmente superen los USD 10.400 millones en 2025, ya que el 85% de los proveedores de servicios citan la presión de los clientes por sustratos sostenibles. El modelo reduce el inventario muerto y aprovecha la demanda de diseños de larga cola, convirtiendo tiradas de impresión de una unidad en pedidos rentables.

Software de Procesamiento de Imágenes de Trama Impulsado por Inteligencia Artificial para la Optimización de Tinta y Flujo de Trabajo

Los módulos de inteligencia artificial en los procesadores de imágenes de trama modernos predicen las averías de boquillas, equilibran las cargas de CMYK y organizan las imposiciones de paso y repetición que reducen el desperdicio de material en porcentajes de dos dígitos. El motor Phoenix de Esko analiza la geometría de los archivos para elegir la ruta de impresión y corte más eficiente, mientras que el complemento DIMENSE de Roland DG previsualiza texturas en 3D antes de que caiga una sola gota, comprimiendo los ciclos de prueba y compensando una disminución del 73% en operadores de prensa calificados desde 2006.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad de los sistemas industriales de impresión de gran formato | -0.80% | Global, con impacto particular en la adopción por parte de las pymes | Mediano plazo (2-4 años) |

| Paneles LED digitales para exteriores que canibalizan la demanda de banners | -0.60% | Global, acelerado en mercados urbanos | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de películas retroiluminadas especiales de PET | -0.40% | Global, concentrado en la producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de privacidad de datos en campañas personalizadas de impresión web | -0.20% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de los Sistemas Industriales de Impresión de Gran Formato

Los desembolsos de capital para híbridos UV de ocho colores superan los USD 250.000, y los costos auxiliares se acumulan para enfriadores, sistemas de extracción y capacitación de técnicos. Las pequeñas empresas tienen dificultades para obtener financiamiento, por lo que la consolidación se acelera a medida que los proveedores más grandes absorben a los independientes. Ricoh señala que solo el 52% de las imprentas comerciales han completado las actualizaciones digitales, dejando una larga cola que corre el riesgo de quedar obsoleta en cinco años.

Volatilidad en la Cadena de Suministro de Películas Retroiluminadas Especiales de PET

Los medios retroiluminados dependen de un reducido grupo de líneas de extrusión asiáticas que experimentaron aumentos de precios de resina de dos dígitos en 2024. Las cuotas de asignación interrumpen los calendarios de entrega para los carteles de refugios de tránsito, lo que obliga a los proveedores de servicios a mantener costosos inventarios de reserva o a sustituir por películas opacas que alteran la producción de color. Las fluctuaciones cambiarias complican aún más los costos de importación para los importadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Impresora: El Dominio de la Inyección de Tinta Enfrenta el Desafío de la Precisión Láser

La tecnología de inyección de tinta generó USD 9.900 millones en 2024 y mantuvo una participación del 78% del mercado de impresión de gran formato gracias a su superior gama de colores, variedad de sustratos y la evolución de las químicas de bajo contenido de COV. Los cabezales de múltiples pasadas ahora rocían gotas de 2 picolitros, produciendo una salida de calidad fotográfica para los segmentos fotográfico y de decoración. En contraste, los motores láser captaron a los clientes de ingeniería que valoran la fidelidad de línea de 0,1 mm y los planos resistentes al agua. Se prevé que los envíos de dispositivos de tóner crezcan un 7,55% anual hasta 2030, a medida que las empresas de arquitectura y construcción migran de los trazadores LED monocromáticos a las plataformas láser de color. La perspectiva a largo plazo muestra una coexistencia, con la participación del láser aumentando gradualmente mientras la inyección de tinta defiende la amplitud de sus aplicaciones.

La ecuación de consumibles favorece a los fabricantes de equipos originales de inyección de tinta porque las tintas UV y látex especializadas tienen precios premium. Los operadores de láser se benefician de menores costos de tóner e intervalos de mantenimiento predecibles. Sin embargo, la compatibilidad limitada del láser con medios gruesos o texturizados restringe su expansión hacia la señalización blanda y la decoración. Los proveedores de inyección de tinta responden con firmware de mantenimiento predictivo que reduce el tiempo de inactividad y limpia automáticamente las boquillas, mitigando los problemas de fiabilidad anteriores en talleres de alto volumen.

Por Tipo de Tinta: El Liderazgo del Eco-Solvente es Desafiado por la Innovación de las Tintas Curables por UV

Las tintas eco-solventes representaron el 32% de los ingresos, pero su participación se erosionará a medida que las ordenanzas de calidad del aire urbano reduzcan los niveles permisibles de COV. Las formulaciones curables por UV crecen un 7,90% anual gracias al curado instantáneo, la resistencia a los arañazos y la adhesión en paneles rígidos. Las químicas de látex ganan terreno entre los talleres de impresión que prefieren los sistemas a base de agua, ofreciendo impresiones sin olor para interiores sensibles. Las líneas de pigmento acuoso sirven para carteles de interior y bellas artes, mientras que las tintas de sublimación de colorante dominan la transferencia de tejido de poliéster. La innovación en negro de carbono bio-circular, como el PRINTEX Nature 35 de Orion, señala una futura convergencia de sostenibilidad y rendimiento.

Por Aplicación: El Dominio de la Señalización se Encuentra con la Innovación Textil

La señalización y los gráficos generaron USD 5.300 millones en 2024, lo que representa el 42% de los ingresos totales; sin embargo, el textil y la confección crecerán más rápido con una CAGR del 8,60% hasta 2030. Los minoristas adoptan cajas de luz de tela que se pliegan en equipaje de mano y ahorran en fletes. Las marcas pilotean microfábricas de prendas de vestir bajo pedido que imprimen, cortan y cosen dentro de los centros urbanos, reduciendo las emisiones de transporte. Las rotulaciones de vehículos se mantienen sólidas, ayudadas por las baterías de mayor capacidad en las furgonetas eléctricas que presentan superficies más grandes e ininterrumpidas para los gráficos. Los prototipos de embalaje migran a prensas UV de cama plana para composiciones a todo color que llegan a las revisiones de diseño en cuestión de horas.

Por Ancho de Impresión: Estabilidad en el Rango Medio Frente al Crecimiento del Gran Formato

Los sistemas en la banda de 44"–60" generaron el 37% de los ingresos de 2024 y siguen siendo el caballo de batalla del trabajo comercial general. Los motores de gran formato superiores a 72" crecerán un 8,11% anual a medida que los arquitectos especifiquen rotulaciones de edificios de una sola pieza y las empresas de entretenimiento encarguen telones de fondo para escenarios que superen los 10 metros. Los dispositivos de rango medio combinan asequibilidad con rendimiento, convirtiéndolos en el punto de entrada para los talleres que actualizan desde trazadores de escritorio. Los modelos compactos de 17"–24" sirven a estudios de diseño con limitaciones de espacio, mientras que los híbridos de 60"–72" satisfacen las necesidades de volumen de los laboratorios fotográficos y las imprentas de decoración de tiradas cortas.

Análisis Geográfico

América del Norte mantuvo el 34% del mercado de impresión de gran formato en 2024, impulsada por un elevado gasto publicitario y la adopción temprana de tintas conformes con los límites de COV. Los objetivos de sostenibilidad corporativa aceleran el reemplazo de máquinas de solvente por unidades de látex y gel UV. La electrificación de flotas impulsa un nuevo ciclo de gráficos de rotulación de vehículos, especialmente en furgonetas de reparto de última milla. La intensidad de capital de la región fomenta las fusiones, con redes que escalan para amortizar inversiones de siete cifras en híbridos industriales.

Asia-Pacífico registrará una CAGR del 6,50% hasta 2030, a medida que los clústeres textiles de China e India se digitalizan para seguir las tendencias de moda de microlotes. Las exposiciones de impresión regionales reportan pedidos de capital récord, liderados por las exhibiciones de fabricantes de equipos originales japoneses y coreanos que destacan la automatización de calidad en línea. Las naciones del Sudeste Asiático atraen fábricas de electrónica y bienes de consumo reubicadas que demandan servicios locales de prueba de embalaje, añadiendo capacidad de prensa incremental.

Europa equilibra las bases instaladas maduras con una estricta legislación ecológica que penaliza las altas emisiones de solventes. Las imprentas alemanas y holandesas prueban sustratos de base biológica que respaldan la certificación de cuna a cuna. Italia y España aprovechan los nichos de moda y decoración, vinculando las tiendas de impresión web a los clústeres de producción locales. El liderazgo político de la Unión Europea impulsa a los proveedores globales a incorporar métricas de COV en las fichas técnicas de los productos, garantizando el cumplimiento mundial desde una única plataforma.[3]Rahul Kumar, "PrintPack será una feria más grande que nunca," PrintWeek India, printweek.in

Panorama Competitivo

El mercado de impresión de gran formato muestra una fragmentación moderada. Los proveedores de primer nivel HP, Canon y Epson aprovechan los canales globales y las amplias carteras que cubren las químicas acuosa, solvente, látex y curable por UV. Roland DG y Mimaki se labran nichos rentables en los segmentos de señalización y textil con firmware específico para cada aplicación y accesorios modulares. Durst compite en productividad, incorporando robótica para la alimentación continua de tableros. La intensidad competitiva gira en torno a las tintas sostenibles, el flujo de trabajo impulsado por inteligencia artificial y la arquitectura híbrida de rollo a tablero.

Las alianzas estratégicas reconfiguran la economía de aprovisionamiento e investigación y desarrollo. Konica Minolta y Fujifilm Business Innovation exploran plataformas conjuntas para consolidar el desarrollo de motores y obtener apalancamiento de compras en mecatrónica. La adquisición de Fiery por parte de Epson añade experiencia en procesamiento de imágenes de trama de alto rendimiento, estrechando la integración entre el hardware de la impresora y la gestión del color. La iniciativa de pigmento bio-circular de Orion señala innovaciones en materias primas aguas arriba que podrían extenderse a través de las líneas competitivas.

Los fabricantes de equipos originales diversifican hacia modelos de servicio, incorporando contratos de cargo por clic que incluyen diagnósticos remotos, consumibles e intercambios programados de piezas. El creciente apetito por el mantenimiento asistido por inteligencia artificial favorece a las marcas con amplia telemetría de IoT y credenciales de seguridad en la nube.[4]Konica Minolta y Fujifilm Business Innovation Exploran una Posible Alianza Estratégica en las Áreas de Impresoras Multifunción e Impresoras," Konica Minolta, konicaminolta.com

Líderes de la Industria de Impresión de Gran Formato

HP Inc.

Canon Inc.

Seiko Epson Corporation

Roland DG Corporation

Mimaki Engineering Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Roland DG Corporation lanzó el Módulo DIMENSE para Roland DG Connect Designer, habilitando la previsualización de texturas en 3D y la generación automatizada de patrones.

- Junio de 2025: Roland DG presentó las impresoras de inyección de tinta solvente VersaSTUDIO BN2-30 y la impresora UV de cama plana BD-12, dirigidas a la demanda profesional de nivel de entrada.

- Mayo de 2025: Roland DG lanzó el modelo de impresión y corte TrueVIS XG-640 con el objetivo de alcanzar 1.890 unidades vendidas a nivel global en tres años.

- Abril de 2025: Mimaki Engineering presentó la serie JV200 de impresoras de rollo eco-solvente con una reducción de olores del 40%.

Alcance del Informe Global del Mercado de Impresión de Gran Formato

| Impresoras de Inyección de Tinta |

| Impresoras Láser de Tóner |

| Hardware (Impresoras) |

| Software y Procesamiento de Imágenes de Trama |

| Consumibles (Tintas, Medios) |

| Acuosa |

| Solvente |

| Curable por UV |

| Látex / Resina |

| Sublimación de Colorante |

| Colorante Acuoso |

| Pigmento Acuoso |

| Eco-Solvente |

| Curable por UV |

| Látex |

| Sublimación |

| 17" - 24" |

| 24" - 44" |

| 44" - 60" |

| 60" - 72" |

| Más de 72" (Gran Formato) |

| Señalización y Gráficos |

| CAD y Dibujos Técnicos |

| Impresión Textil y de Prendas de Vestir |

| Embalaje y Etiquetas |

| Decoración y Papel Tapiz |

| Rotulación de Vehículos |

| Fotografía y Bellas Artes |

| Proveedores de Servicios de Publicidad y Marketing |

| Fabricantes de Textiles y Prendas de Vestir |

| Empresas de Arquitectura, Ingeniería y Construcción |

| Convertidores de Embalaje |

| Laboratorios y Estudios Fotográficos |

| Especialistas en Comercio Minorista y Punto de Venta |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Impresora | Impresoras de Inyección de Tinta | ||

| Impresoras Láser de Tóner | |||

| Por Componente | Hardware (Impresoras) | ||

| Software y Procesamiento de Imágenes de Trama | |||

| Consumibles (Tintas, Medios) | |||

| Por Tecnología de Impresión | Acuosa | ||

| Solvente | |||

| Curable por UV | |||

| Látex / Resina | |||

| Sublimación de Colorante | |||

| Por Tipo de Tinta | Colorante Acuoso | ||

| Pigmento Acuoso | |||

| Eco-Solvente | |||

| Curable por UV | |||

| Látex | |||

| Sublimación | |||

| Por Ancho de Impresión | 17" - 24" | ||

| 24" - 44" | |||

| 44" - 60" | |||

| 60" - 72" | |||

| Más de 72" (Gran Formato) | |||

| Por Aplicación | Señalización y Gráficos | ||

| CAD y Dibujos Técnicos | |||

| Impresión Textil y de Prendas de Vestir | |||

| Embalaje y Etiquetas | |||

| Decoración y Papel Tapiz | |||

| Rotulación de Vehículos | |||

| Fotografía y Bellas Artes | |||

| Por Industria de Usuario Final | Proveedores de Servicios de Publicidad y Marketing | ||

| Fabricantes de Textiles y Prendas de Vestir | |||

| Empresas de Arquitectura, Ingeniería y Construcción | |||

| Convertidores de Embalaje | |||

| Laboratorios y Estudios Fotográficos | |||

| Especialistas en Comercio Minorista y Punto de Venta | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresión de gran formato?

El mercado de impresión de gran formato fue valorado en USD 12.680 millones en 2025.

¿A qué velocidad crecerá el mercado de impresión de gran formato?

Se proyecta que el sector se expanda a una CAGR del 4,78%, alcanzando los USD 16.020 millones en 2030.

¿Qué tecnología de impresora lidera el mercado?

Los sistemas de inyección de tinta dominan con una participación de mercado del 78% en 2024, aunque las unidades láser son las de más rápido crecimiento con una CAGR del 7,55%.

¿Por qué están ganando popularidad las tintas curables por UV?

Las tintas curables por UV cumplen con los estrictos límites de COV, se curan instantáneamente y se adhieren a diversos sustratos, impulsando una CAGR del 7,90% hasta 2030.

¿Qué región crecerá más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 6,50% debido al crecimiento manufacturero y la creciente demanda de decoración personalizada.

¿Qué restricción importante podría limitar la adopción?

El alto costo total de propiedad de las impresoras industriales sigue siendo una barrera clave, especialmente para las pequeñas y medianas empresas.

Última actualización de la página el: