Tamaño y Participación del Mercado de Impresoras de Etiquetas y Envases

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

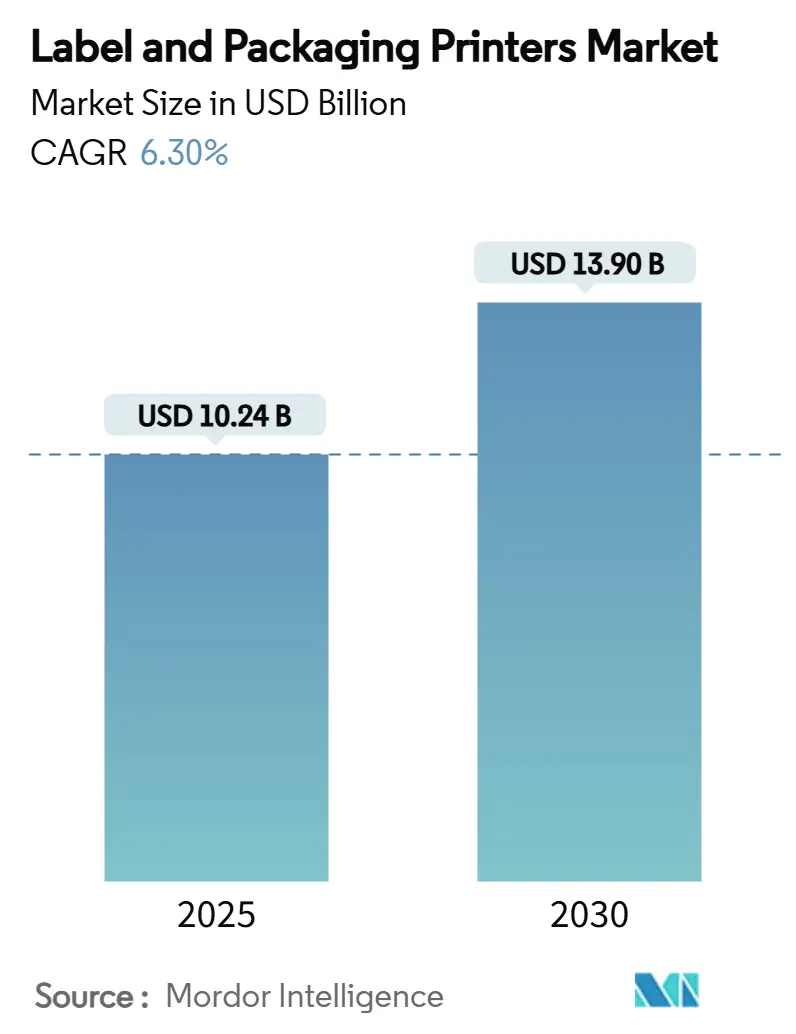

| Tamaño del Mercado (2025) | 10.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.90 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras de Etiquetas y Envases por Mordor Intelligence

El mercado de impresoras de etiquetas y envases está valorado en USD 10,24 mil millones en 2025 y se prevé que alcance los USD 13,90 mil millones en 2030, registrando una CAGR del 6,30% durante el período. La demanda constante de identificación precisa de productos, el cambio hacia etiquetas inteligentes y conectadas, y el endurecimiento de las regulaciones sobre tintas aptas para contacto con alimentos sustentan esta trayectoria de crecimiento. La rápida expansión del comercio electrónico está canalizando inversiones hacia flotas de impresión digital bajo demanda que acortan los tiempos de cumplimiento de pedidos. Al mismo tiempo, los objetivos corporativos de sostenibilidad y los mandatos gubernamentales están acelerando la transición hacia sistemas de tinta a base de agua y de baja migración, impulsando actualizaciones de capital en los talleres de impresión. La intensidad competitiva se mantiene moderada; los actores globales consolidados continúan ampliando sus carteras tecnológicas, mientras que las empresas más pequeñas se están consolidando para absorber los crecientes costos de cumplimiento normativo.

Conclusiones Clave del Informe

- Por tipo de impresora, se proyecta que las prensas digitales de alta gama se expandirán a una CAGR del 7,47% hasta 2030.

- Por tecnología de impresión, la impresión flexográfica lideró con una participación de ingresos del 35,81% en 2024.

- Por industria de usuario final, se prevé que el comercio electrónico crecerá a una CAGR del 7,58% hasta 2030.

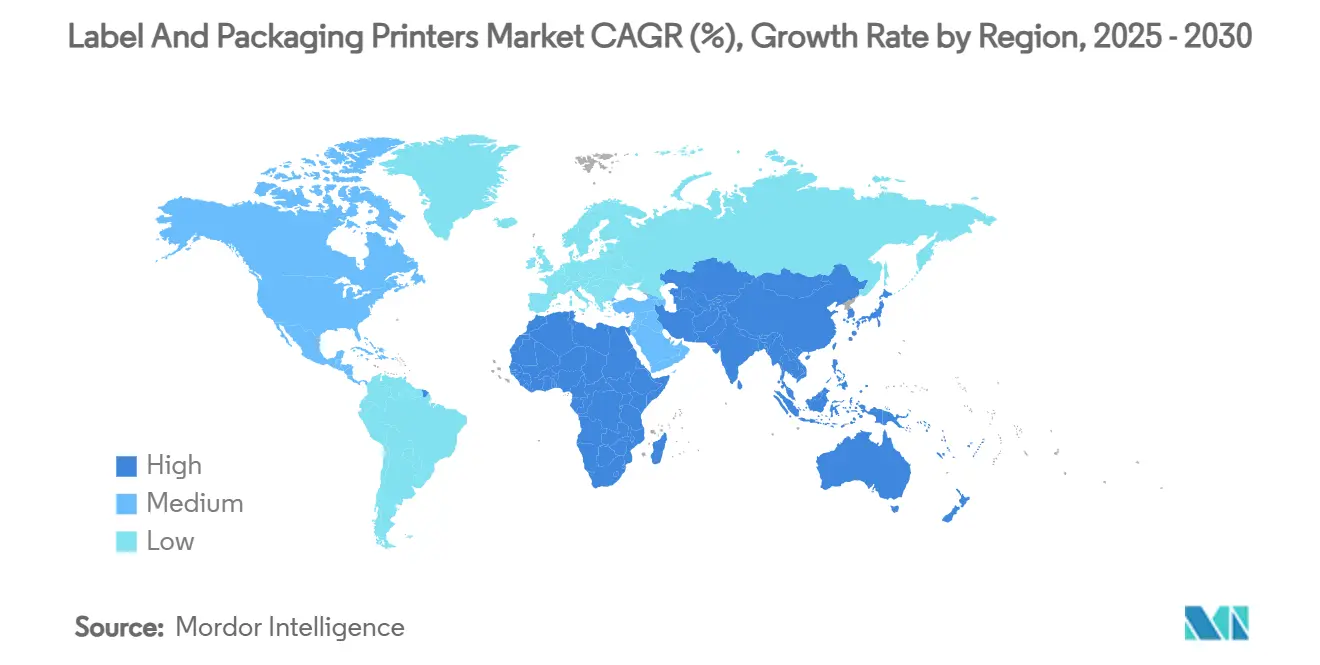

- Por geografía, Asia-Pacífico concentró el 40,67% de la participación en 2024 y se espera que registre una CAGR del 7,74% hasta 2030.

Tendencias e Información del Mercado Global de Impresoras de Etiquetas y Envases

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio global hacia la impresión digital para tiradas cortas rentables y personalización de productos | +1.8% | América del Norte y Europa, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento global del comercio electrónico que impulsa la demanda de etiquetado de envíos bajo demanda y códigos de barras | +1.5% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de impresoras de etiquetas inteligentes con capacidad RFID/NFC en logística y comercio minorista | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Marcas artesanales de bebidas y pequeñas marcas de alimentos que internalizan la producción de etiquetas para reducir los tiempos de entrega | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción global de sistemas de inyección de tinta a base de agua aptos para contacto con alimentos para envases flexibles | +0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio global hacia la impresión digital para tiradas cortas rentables y personalización de productos

Las prensas digitales eliminan las planchas y los largos cambios de configuración, haciendo que los lotes pequeños sean económicamente viables y permitiendo la proliferación de referencias (SKU). Canon reporta ganancias sostenidas en impresión comercial gracias a sus plataformas duales de electrofotografía e inyección de tinta que se adaptan a diferentes longitudes de tirada y sustratos [1]Canon Inc., "Informe Anual 2024," canon.com. Los ciclos más rápidos de cambio de diseño permiten a las marcas localizar promociones sin acumular exceso de inventario. Un estudio revisado por pares encontró que los sistemas digitalizados de dosificación de tinta redujeron el consumo de tinta en un 52% y el consumo de energía en un 37%, reduciendo costos y la huella de carbono. Las mejoras en el rendimiento resuenan entre los convertidores de tamaño mediano que anteriormente dependían de talleres de impresión externos. La implementación generalizada es más visible en Europa Occidental, donde las regulaciones ambientales penalizan la producción analógica con alto nivel de desperdicio.

Crecimiento global del comercio electrónico que impulsa la demanda de etiquetado de envíos bajo demanda y códigos de barras

Los volúmenes de paquetes continúan aumentando, y cada paquete necesita una etiqueta legible y conforme a la normativa. Zebra Technologies generó USD 410 millones en ingresos por seguimiento de activos en el tercer trimestre de 2024, subrayando la indispensabilidad de las impresoras térmicas de códigos de barras en la logística omnicanal [2]Zebra Technologies Corporation, "Comunicado de Resultados del Tercer Trimestre de 2024," zebra.com. Los centros de cumplimiento de pedidos valoran las impresoras que manejan papel, película y materiales sin revestimiento sin tiempos de inactividad, dada la multiplicidad de condiciones de última milla. Los vendedores transfronterizos deben aplicar iconos de cumplimiento multilingüe y específicos por región, lo que requiere motores de datos variables que operen cerca de las líneas de preparación de pedidos. Las adquisiciones estratégicas —como la compra de Starport Technologies, especialista en RFID, por parte de Multi-Color Corporation— destacan cómo las impresoras gráficas tradicionales están integrando módulos inteligentes para preparar los flujos de trabajo del comercio electrónico para el futuro [3]Multi-Color Corporation, "Anuncio de Adquisición de Starport Technologies," mcclabel.com.

Adopción de impresoras de etiquetas inteligentes con capacidad RFID/NFC en logística y comercio minorista

Las cadenas de suministro demandan cada vez más visibilidad en tiempo real, impulsando a los convertidores hacia máquinas híbridas que insertan incrustaciones RFID durante la construcción de etiquetas. Los activos de Starport Technologies otorgan a Multi-Color Corporation la capacidad de crear etiquetas codificadas en un solo paso, reduciendo los costos de mano de obra y merma. Las etiquetas NFC también están migrando hacia licores premium y cosméticos para autenticación y participación del consumidor. Los mandatos farmacéuticos como el Reglamento de Medicamentos Falsificados (FMD) de Europa han impulsado la adopción temprana, aunque los minoristas de electrónica y ropa son seguidores rápidos. La inversión de capital inicial es significativa porque las unidades RFID requieren antenas integradas, estaciones de curado y escáneres de verificación, pero el costo total de propiedad disminuye una vez que se realizan los beneficios de reutilización y análisis. Los proveedores establecidos con redes de servicio globales se benefician a medida que los pequeños convertidores evitan la complejidad.

Marcas artesanales de bebidas y pequeñas marcas de alimentos que internalizan la producción de etiquetas para reducir los largos tiempos de entrega

Las cervecerías independientes y los productores de alimentos especializados introducen variantes estacionales cada pocas semanas. Las prensas de escritorio internas les permiten imprimir justo a tiempo, evitar los costos de planchas e iterar diseños rápidamente. La gama de inyección de tinta a base de agua de Canon apunta a este nicho, cumpliendo con los estándares de contacto indirecto con alimentos y ofreciendo calidad fotográfica en papel texturizado. El cambio es particularmente pronunciado en los Estados Unidos, donde el número de cervecerías artesanales superó las 9.000 en 2024. La capacidad de información variable ayuda a estas empresas a gestionar códigos de lote y fechas de caducidad sin externalizar. Los productores artesanales europeos de quesos y embutidos siguen un patrón similar, alineando la agilidad en el etiquetado con los requisitos de Denominación de Origen Protegida.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta inversión de capital en prensas digitales de alta velocidad sigue siendo una barrera para la adopción por parte de las pymes a nivel global | -0.8% | Global, más pronunciada en mercados emergentes | Mediano plazo (2-4 años) |

| La volatilidad global en los precios de tintas y sustratos afecta el costo total de propiedad para las impresoras | -0.6% | Global, con variaciones regionales en la exposición a materias primas | Corto plazo (≤ 2 años) |

| La presión regulatoria mundial para reducir el uso de mangas termoencogibles de PVC debido a preocupaciones de reciclabilidad | -0.5% | Europa y América del Norte liderando, con expansión global | Largo plazo (≥ 4 años) |

| La escasez global de operadores calificados limita la eficiencia en entornos de prensas híbridas | -0.4% | Global, más aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La alta inversión de capital en prensas digitales de alta velocidad sigue siendo una barrera para la adopción por parte de las pymes a nivel global

Una sola línea de inyección de tinta de alto volumen puede superar el millón de USD, poniéndola fuera del alcance de los pequeños convertidores típicos. La investigación de la OCDE confirma que las pymes adoptan tecnología de producción avanzada más lentamente cuando las herramientas de financiamiento y los programas de asesoramiento son limitados. Heidelberg obtiene más del 50% de su facturación de prensas de envases y compensa el riesgo ofreciendo modelos de suscripción que agrupan hardware, software y consumibles. Por el contrario, las microempresas a menudo dependen de intermediarios de impresión externalizados o del arrendamiento de equipos, lo que infla los costos por etiqueta a largo plazo. La creciente brecha tecnológica puede conducir a la consolidación del mercado, ya que los actores de mayor escala superan en competitividad a los demás en términos de economías de unidad.

La volatilidad global en los precios de tintas y sustratos afecta el costo total de propiedad para las impresoras

Los precios de los sustratos se mueven con los mercados de energía y petroquímica, mientras que ciertos pigmentos dependen de minerales escasos cuyas cadenas de suministro están expuestas geopolíticamente. Cuando los recicladores de aluminio destacan la contaminación por etiquetas plásticas como una carga de costos, los convertidores enfrentan un mayor escrutinio sobre sus elecciones de adhesivos y materiales de cara. Los talleres de impresión dudan en firmar contratos a largo plazo por temor a la erosión de márgenes. Las tintas a base de agua y de aceite vegetal a veces tienen precios premium porque las materias primas especializadas se obtienen de proveedores limitados. Las disparidades geográficas agravan el problema; los operadores cercanos a las plantas de resina en la Costa del Golfo disfrutan de ventajas de costo sobre los convertidores asiáticos dependientes de importaciones durante las interrupciones del flete.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

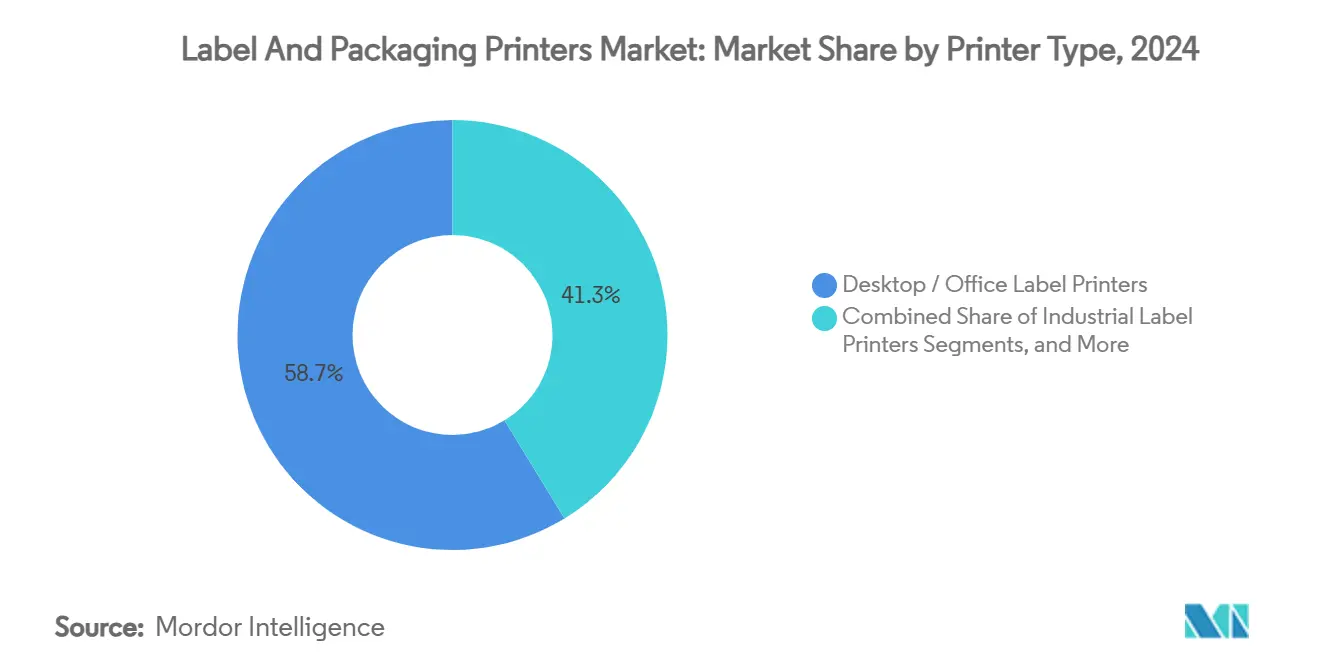

Por Tipo de Impresora: El Dominio del Escritorio Impulsa el Crecimiento en Volumen

Las unidades de escritorio y oficina concentraron el 58,72% de la participación del mercado de impresoras de etiquetas y envases en 2024, reflejando la amplia necesidad de etiquetado distribuido de volumen medio en entornos de salud, comercio minorista y almacenes. Estos dispositivos se integran fácilmente con los sistemas de planificación de recursos empresariales y requieren poca capacitación del operador, lo que se traduce en ciclos de implementación rápidos. El mercado de impresoras de etiquetas y envases se beneficia cuando las empresas emergentes adoptan estos modelos compactos antes de escalar la producción. A pesar de la prevalencia de la maquinaria de escritorio, se prevé que las prensas digitales de alta gama registren una CAGR del 7,47% hasta 2030, impulsadas por la creciente demanda de gráficos de alta resolución y personalización en productos envasados premium. Proveedores como AstroNova ampliaron sus carteras con la TrojanLabel T2-PRO, diseñada para convertidores que buscan tiradas cortas a todo color en materiales especiales.

Está emergiendo una clara bifurcación: las impresoras de escritorio abordan el etiquetado transaccional donde el costo por impresión es primordial, mientras que las prensas industriales sirven a exhibiciones críticas para la marca donde la diferenciación agrega valor. La relocalización económica eleva aún más los volúmenes de escritorio, ya que los fabricantes imprimen etiquetas de cumplimiento normativo en sus instalaciones para evitar retrasos en el extranjero. El cambio se alinea con las estrategias de digitalización empresarial que ubican las impresoras en los puntos periféricos de la red. Por el contrario, el tamaño del mercado de impresoras de etiquetas y envases para sistemas de alta velocidad está destinado a expandirse a medida que los segmentos de lujo y los medicamentos de venta libre añaden códigos de realidad aumentada que requieren un registro casi perfecto. Los fabricantes establecidos están agrupando la automatización de flujos de trabajo y el mantenimiento en la nube para justificar las primas de precio, un enfoque que resuena entre los convertidores que buscan tiempo de actividad y ahorro de mano de obra.

Por Tecnología de Impresión: El Liderazgo Flexográfico Enfrenta la Disrupción Digital

Las líneas flexográficas concentraron el 35,81% de los ingresos del mercado de impresoras de etiquetas y envases en 2024, impulsadas por su eficiencia en tiradas de producción largas y décadas de familiaridad de los operadores. Las mejoras en los rodillos anilox y las tintas UV de bajo contenido en solventes mantienen la flexografía relevante cuando las tiradas superan los 100.000 metros lineales. Sin embargo, se proyecta que las líneas de inyección de tinta digital crecerán a una CAGR del 7,92%, erosionando el dominio de la flexografía en segmentos que valoran la agilidad en referencias (SKU). Las prensas híbridas que combinan el imprimado flexográfico con el embellecimiento de inyección de tinta en línea están ganando terreno, ofreciendo la flexibilidad de lo mejor de ambos mundos sin múltiples pasadas.

La electrofotografía retiene nichos que demandan una tolerancia de color ajustada y blancos opacos. La transferencia térmica sigue siendo indispensable para las placas de clasificación en entornos adversos en los sectores automotriz y aeroespacial, porque la química de la cinta de resina resiste los solventes y las temperaturas extremas. Los materiales de impresión térmica directa, sin cintas, son adecuados para etiquetas de envío de corta duración, aunque el aumento de las restricciones sobre el fenol impulsa la investigación de recubrimientos alternativos. A medida que la legislación limita la exposición a solventes, las líneas de inyección de tinta piezoeléctrica a base de agua reciben atención de los convertidores que atienden a clientes de alimentos para bebés, comidas preparadas y nutracéuticos. La reticencia al gasto de capital persiste, pero los programas de financiamiento y los modelos de pago por clic reducen las barreras de entrada, manteniendo el mercado de impresoras de etiquetas y envases en su trayectoria digital.

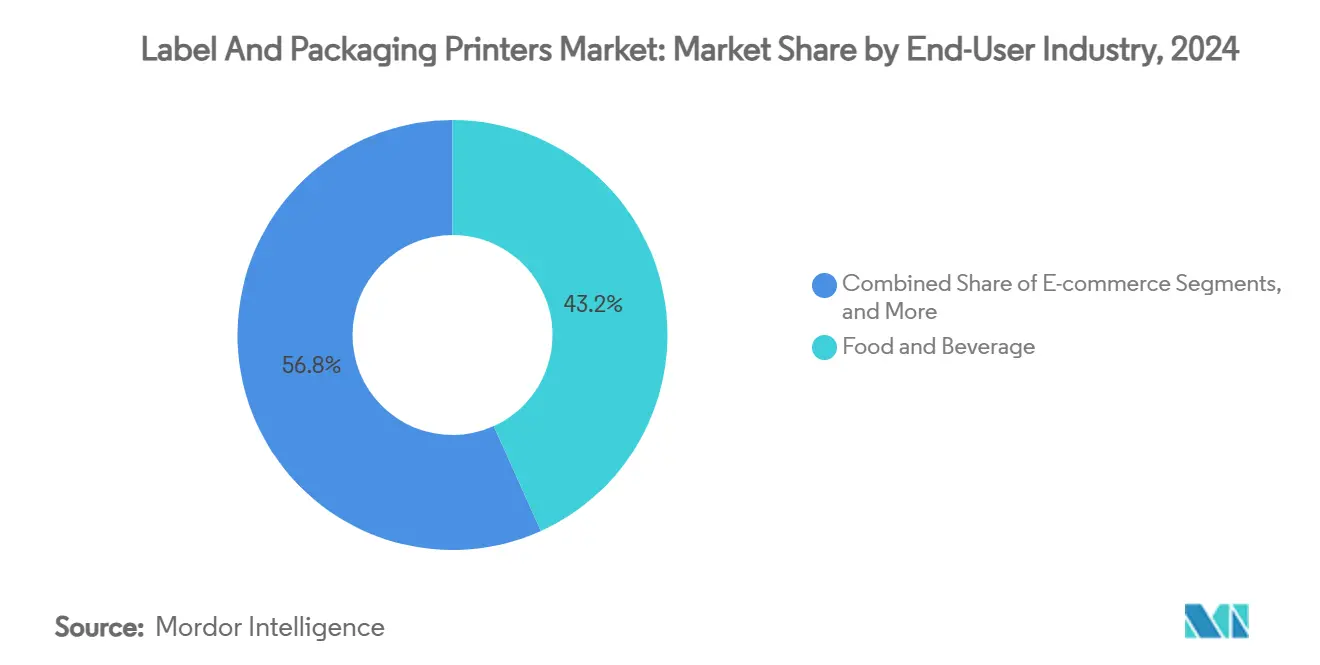

Por Industria de Usuario Final: El Dominio de Alimentos y Bebidas Refleja la Complejidad Regulatoria

El segmento de alimentos y bebidas capturó el 43,24% de los ingresos del mercado de impresoras de etiquetas y envases en 2024, subrayando los estrictos mandatos de trazabilidad del sector y la alta rotación de referencias (SKU). Las revisiones de información nutricional, las declaraciones de alérgenos y el etiquetado multilingüe impulsan a los convertidores hacia flujos de trabajo digitales que permiten la personalización en etapas tardías. Los productores de bebidas artesanales aprovechan los materiales táctiles e ilustraciones variables para diferenciar sus lanzamientos estacionales, impulsando economías de unidad premium para las impresoras. Se proyecta que el tamaño del mercado de impresoras de etiquetas y envases dedicado a aplicaciones de comercio electrónico crecerá más rápido, respaldado por una CAGR del 7,58% hasta 2030 a medida que los flujos de paquetes aumentan.

Los actores farmacéuticos exigen serialización, evidencia de manipulación y características en Braille, orientando la inversión en equipos hacia la inspección por visión artificial y el troquelado preciso. Los propietarios de marcas de cosméticos priorizan los foils metálicos y los barnices hápticos que justifican la inversión en unidades de embellecimiento multiproceso. Los usuarios industriales requieren etiquetas duraderas resistentes a productos químicos, sosteniendo la demanda de cintas de resina y curado a alta temperatura. Si bien otros sectores verticales muestran un volumen absoluto menor, en conjunto diversifican los requisitos de sustrato, alentando a los proveedores de equipos a diseñar plataformas modulares que manejen papel, BOPP, PET y materiales de bioplástico sin largos cambios de configuración.

Análisis Geográfico

Asia-Pacífico concentró el 40,67% de los ingresos de 2024, y se prevé que la región registre una CAGR del 7,74% hasta 2030, anclada por la manufactura orientada a la exportación y la mayor comunidad de comercio minorista en línea del mundo. Las normas de contacto con alimentos GB 4806.1 de China impulsan la sustitución de las prensas de solventes heredadas por líneas a base de agua, mientras que los gigantes de bienes de consumo envasados instalan unidades híbridas de flexografía e inyección de tinta para atender los picos del 618 y el Día de los Solteros. La prohibición del tolueno en India bajo la FSSAI empuja a los convertidores hacia químicas conformes, y los sellos fiscales locales aceleran la demanda de sobreimpresoras láser de datos variables. Japón y Corea del Sur, dominados por las exportaciones de electrónica, especifican tolerancias de código de barras ultrafinas, sosteniendo la inversión en unidades térmicas de escritorio de precisión.

América del Norte sigue siendo un referente tecnológico gracias a la estricta supervisión de la FDA y a los dinámicos sectores de bebidas artesanales. Las disposiciones de etiquetado de país de origen del Acuerdo Estados Unidos-México-Canadá añaden capas de serialización al comercio transfronterizo. El envasado bilingüe canadiense impulsa la inversión en motores de impresión dúplex que alternan el texto en inglés y francés bajo demanda. Los centros maquiladores de México favorecen las impresoras industriales que se integran directamente con las plataformas de ejecución de manufactura (MES) para imprimir etiquetas de cumplimiento normativo a medida que los productos salen de las líneas de ensamblaje.

El panorama político de Europa está orientado hacia la reducción de carbono y la circularidad. El marco de reciclaje del bloque fomenta el envasado flexible de un solo material, que requiere tintas que soporten el lavado en caliente sin contaminar el material polimérico reciclado. Los proveedores automotrices de Alemania utilizan etiquetas habilitadas con RFID para la trazabilidad de piezas, mientras que las casas de moda premium de Italia adoptan etiquetas NFC para la autenticidad. El Reino Unido, divergiendo tras el Brexit, refleja muchas normas de la Unión Europea pero mantiene directrices distintas para los formatos nutricionales, lo que lleva a los convertidores a adoptar suites de gestión de diseño capaces de controlar versiones por jurisdicción. Las economías de Europa del Este, especialmente Polonia y la República Checa, atraen inversión extranjera directa en envases, generando demanda de líneas flexográficas de gama media.

Panorama Competitivo

El mercado de impresoras de etiquetas y envases presenta una concentración intermedia donde los cinco principales proveedores representan aproximadamente el 60% de los ingresos globales. HP registró USD 4.500 millones en facturación de impresión en 2024, consolidando su liderazgo en plataformas de inyección de tinta térmicas de escritorio y de producción inicial. La estrategia de doble tecnología de Canon captura tanto los segmentos de electrofotografía como los de inyección de tinta, ampliando las opciones de retención de clientes en flujos de trabajo comerciales y de envases. Zebra Technologies domina la identificación automática con USD 1.255 millones en ventas netas en el tercer trimestre de 2024 y continúa integrando análisis en la nube que fidelizan los volúmenes de consumibles.

Las alianzas estratégicas se centran en la orquestación de flujos de trabajo de extremo a extremo. Heidelberg agrupa software de flujo de trabajo, gestión del color y mantenimiento predictivo en modelos de suscripción para compensar la reticencia al gasto de capital. AstroNova amplió su línea TrojanLabel mediante el conocimiento técnico de MTEX, conectando aplicaciones de etiquetas de alta resolución y envases ligeros. Las fusiones entre convertidores regionales indican una consolidación horizontal, ya que las empresas logran mayor poder de negociación sobre tintas y sustratos al tiempo que amplían su base de clientes. Las hojas de ruta tecnológicas convergen en temas de sostenibilidad, automatización y conectividad, orientando la investigación y el desarrollo hacia tintas a base de agua, control de calidad de impresión impulsado por inteligencia artificial y contratos de máquina como servicio.

Las barreras de entrada están aumentando en nichos como las etiquetas inteligentes, donde la codificación RFID en línea exige capital, patentes y conocimiento de cumplimiento normativo. Los proveedores de componentes colaboran con los fabricantes de equipos originales de prensas para calificar incrustaciones de chips y antenas de alta frecuencia. Los ecosistemas de consumibles siguen siendo críticos; los proveedores ofrecen juegos de tintas y cintas propietarios, asegurando ingresos recurrentes. El soporte posventa diferencia a los actores en Asia-Pacífico y América Latina, donde los técnicos locales y la logística de repuestos dictan el tiempo de actividad. La competencia de precios persiste en los segmentos de escritorio comoditizados, pero los segmentos gráficos premium enfatizan los contratos de servicio de valor agregado por encima de los descuentos en hardware.

Líderes de la Industria de Impresoras de Etiquetas y Envases

HP Inc.

Bobst Group SA

Mark Andy Inc.

Gallus – Heidelberger Druckmaschinen AG

Domino Printing Sciences plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Heidelberger Druckmaschinen AG pronosticó ventas para el ejercicio fiscal 2025/26 de EUR 2.350 millones (USD 2.543,2 millones) y un margen de EBITDA ajustado de hasta el 8%, impulsado por soluciones de envases y pedidos de prensas digitales.

- Marzo de 2025: Canon Inc. reiteró el desarrollo de inyección de tinta a base de agua como un pilar de su expansión en impresión comercial en su informe anual de 2024.

- Febrero de 2025: HP Inc. reportó ingresos de impresión de USD 4.300 millones en el primer trimestre del ejercicio fiscal 2025 y elevó su objetivo de ahorro de costos Future Ready a USD 1.900 millones.

- Noviembre de 2024: HP Inc. cerró el ejercicio fiscal 2024 con USD 4.500 millones en ingresos de impresión y un margen operativo del 19,6%, enfatizando las oportunidades en etiquetas comerciales y envases.

Alcance del Informe Global del Mercado de Impresoras de Etiquetas y Envases

| Impresoras Industriales de Etiquetas |

| Impresoras de Etiquetas de Escritorio / Oficina |

| Impresoras de Etiquetas Móviles y Portátiles |

| Sistemas de Impresión y Aplicación |

| Prensas Digitales de Alta Gama |

| Flexografía |

| Litografía Offset |

| Huecograbado |

| Serigrafía |

| Inyección de Tinta Digital |

| Electrofotografía Digital |

| Transferencia Térmica e Impresión Térmica Directa |

| Alimentos y Bebidas |

| Farmacéutica y Salud |

| Cuidado Personal y Cosméticos |

| Comercio Electrónico |

| Industrial |

| Otras Industrias de Usuario Final (Comercio Minorista y Supermercados, Productos Químicos, entre otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Impresora | Impresoras Industriales de Etiquetas | |

| Impresoras de Etiquetas de Escritorio / Oficina | ||

| Impresoras de Etiquetas Móviles y Portátiles | ||

| Sistemas de Impresión y Aplicación | ||

| Prensas Digitales de Alta Gama | ||

| Por Tecnología de Impresión | Flexografía | |

| Litografía Offset | ||

| Huecograbado | ||

| Serigrafía | ||

| Inyección de Tinta Digital | ||

| Electrofotografía Digital | ||

| Transferencia Térmica e Impresión Térmica Directa | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Farmacéutica y Salud | ||

| Cuidado Personal y Cosméticos | ||

| Comercio Electrónico | ||

| Industrial | ||

| Otras Industrias de Usuario Final (Comercio Minorista y Supermercados, Productos Químicos, entre otros) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de impresoras de etiquetas y envases y su crecimiento esperado?

El mercado se sitúa en USD 10,24 mil millones en 2025 y se proyecta que alcance los USD 13,90 mil millones en 2030, impulsado por una CAGR del 6,30%.

¿Qué tipo de impresora concentra la mayor participación de ingresos en la actualidad?

Las impresoras de etiquetas de escritorio y oficina representan el 58,72% de los ingresos de 2024 porque satisfacen las necesidades de etiquetado distribuido de volumen medio en operaciones de comercio minorista, salud y logística.

¿Por qué las prensas digitales de alta gama crecen más rápido que otras categorías de impresoras?

Las marcas necesitan gráficos premium y personalización bajo demanda; como resultado, se prevé que las prensas digitales de alta gama se expandan a una CAGR del 7,47% hasta 2030.

¿Qué regulaciones están teniendo el mayor impacto en las decisiones tecnológicas?

Las normas de contacto con alimentos como las Partes 174-176 del 21 CFR de la FDA y la GB 4806.1 de China están impulsando a los convertidores hacia sistemas de inyección de tinta a base de agua y de baja migración.

¿Qué región lidera el mercado de impresoras de etiquetas y envases?

Asia-Pacífico concentra el 40,67% de los ingresos de 2024 y se proyecta que registre una CAGR del 7,74% hasta 2030 gracias a su escala manufacturera y su sector de comercio electrónico de rápido crecimiento.

Última actualización de la página el: