Tamaño y Participación del Mercado de Etiquetas de Cola Húmeda

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

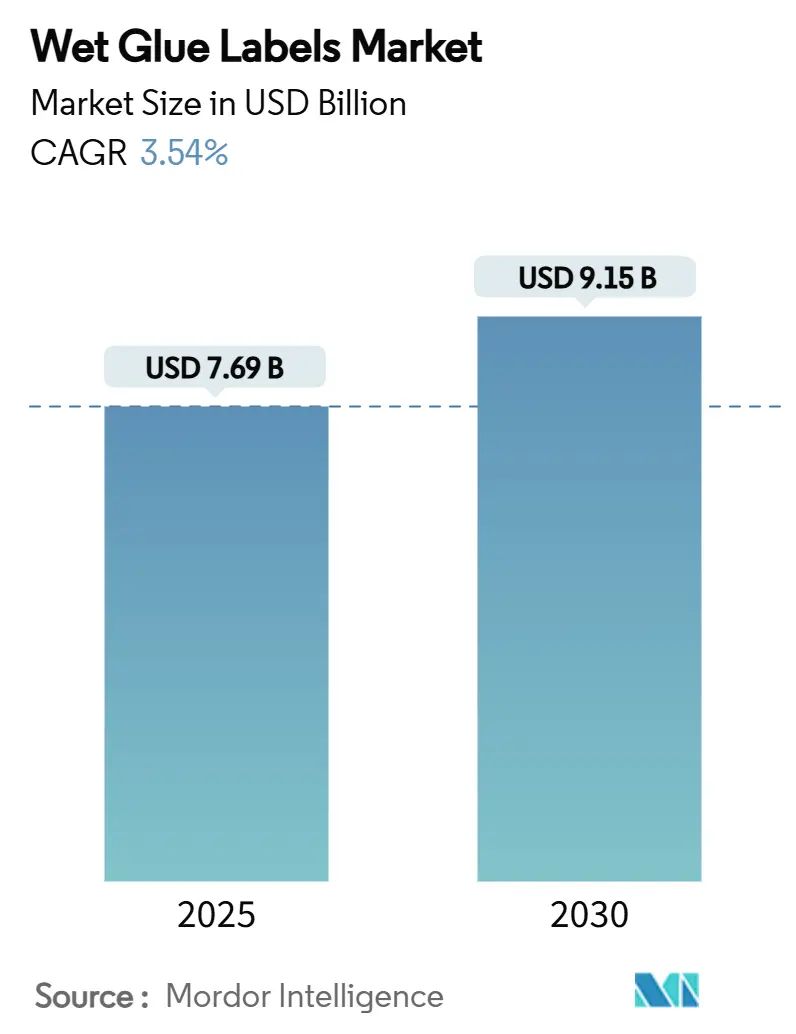

| Tamaño del Mercado (2025) | 7.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.54% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas de Cola Húmeda por Mordor Intelligence

El tamaño del mercado de etiquetas de cola húmeda se sitúa en USD 7.690 millones en 2025 y se proyecta que alcance los USD 9.150 millones en 2030, expandiéndose a una CAGR del 3,54%. Esta perspectiva subraya un panorama en maduración en el que la tecnología tradicional de corte y apilado mantiene su posición gracias a los bajos costos unitarios en tiradas de gran volumen, incluso cuando las alternativas sensibles a la presión y de manga ganan terreno. La sólida demanda de los embotelladores de bebidas que operan líneas de vidrio retornable, el creciente interés de los propietarios de marcas en flujos de trabajo de impresión híbrida y el impulso hacia una química adhesiva libre de caseína anclan colectivamente el mercado de etiquetas de cola húmeda en medio de dinámicas cambiantes de sustrato y regulación. La convergencia entre los módulos de sobreimpresión digital offset, huecograbado y aguas abajo está impulsando la capacidad de personalización para las referencias promocionales sin erosionar la ventaja de costos que define el mercado de etiquetas de cola húmeda. Mientras tanto, el endurecimiento de las normas sobre aguas residuales y formaldehído en los Estados Unidos y la Unión Europea está elevando los costos de cumplimiento, empujando a los convertidores más pequeños hacia la consolidación con pares más grandes que ya operan sistemas avanzados de tratamiento y reducción de emisiones.

Conclusiones Clave del Informe

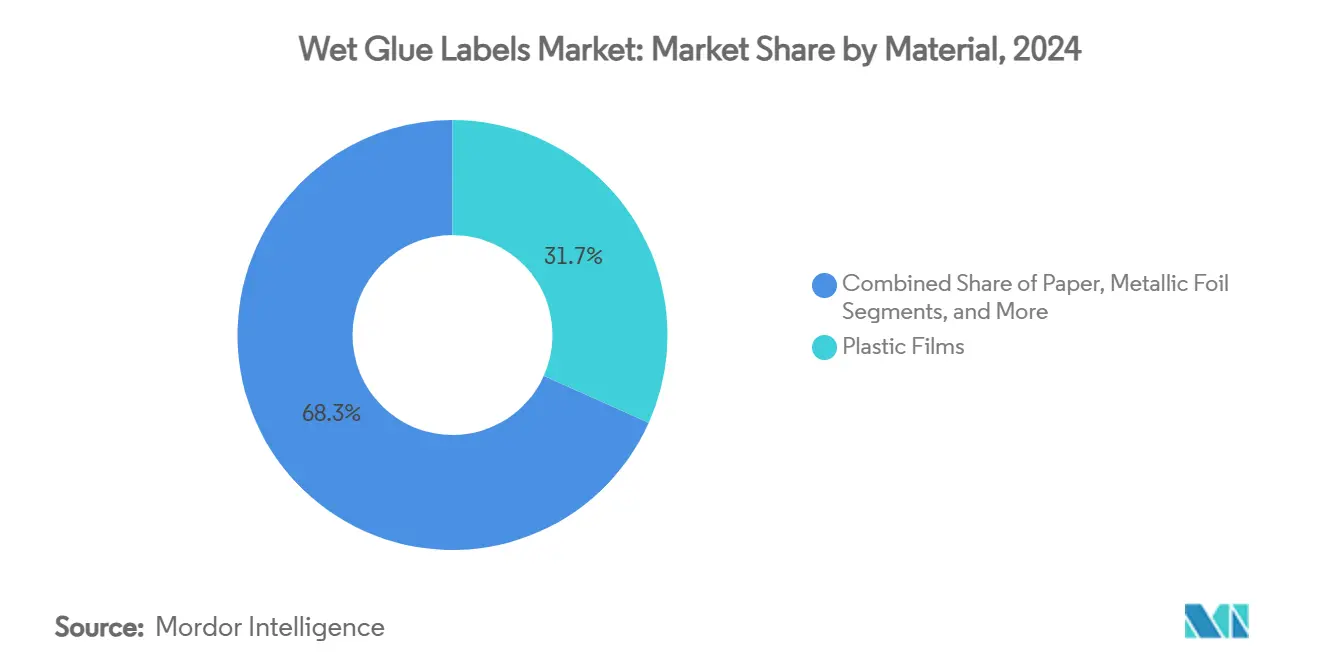

- Por material, las películas plásticas capturaron el 31,69% de la participación del mercado de etiquetas de cola húmeda en 2024.

- Por tipo de adhesivo, los productos a base de agua capturaron el 53,48% de la participación del mercado de etiquetas de cola húmeda en 2024.

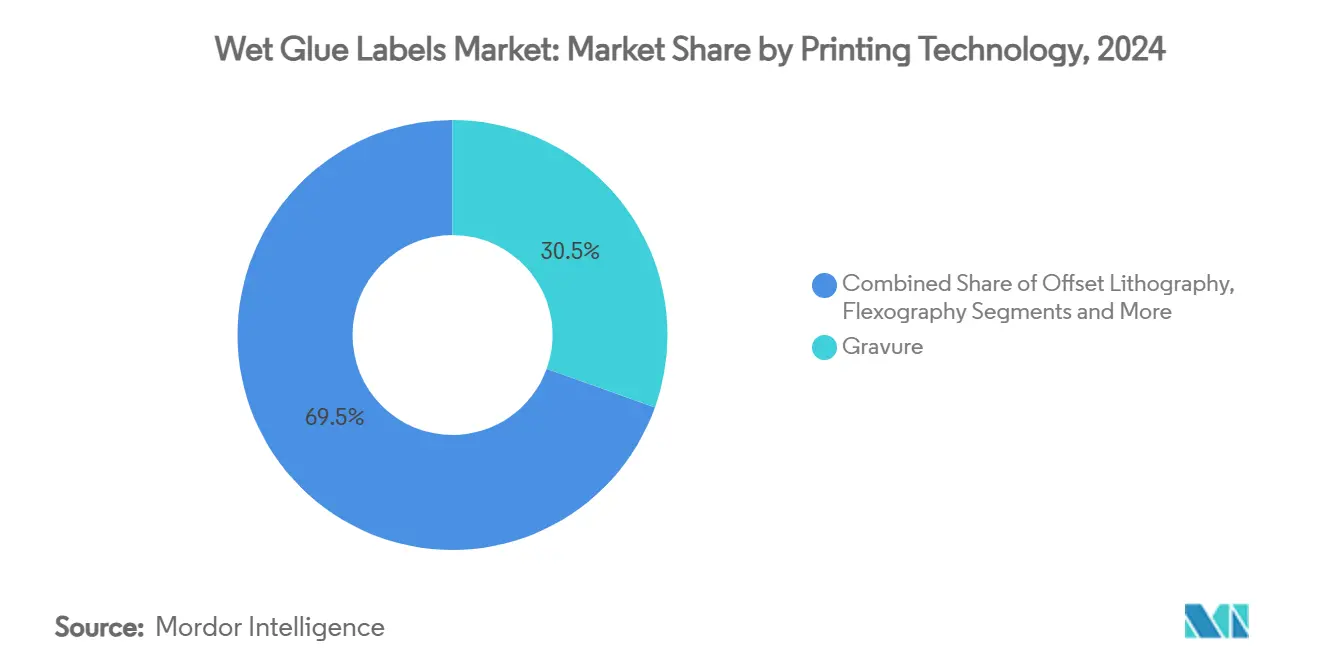

- Por tecnología de impresión, se proyecta que el mercado de etiquetas de cola húmeda para impresión digital crezca a una CAGR del 5,16% entre 2025 y 2030.

- Por uso final, las bebidas capturaron el 39,83% de la participación del mercado de etiquetas de cola húmeda en 2024.

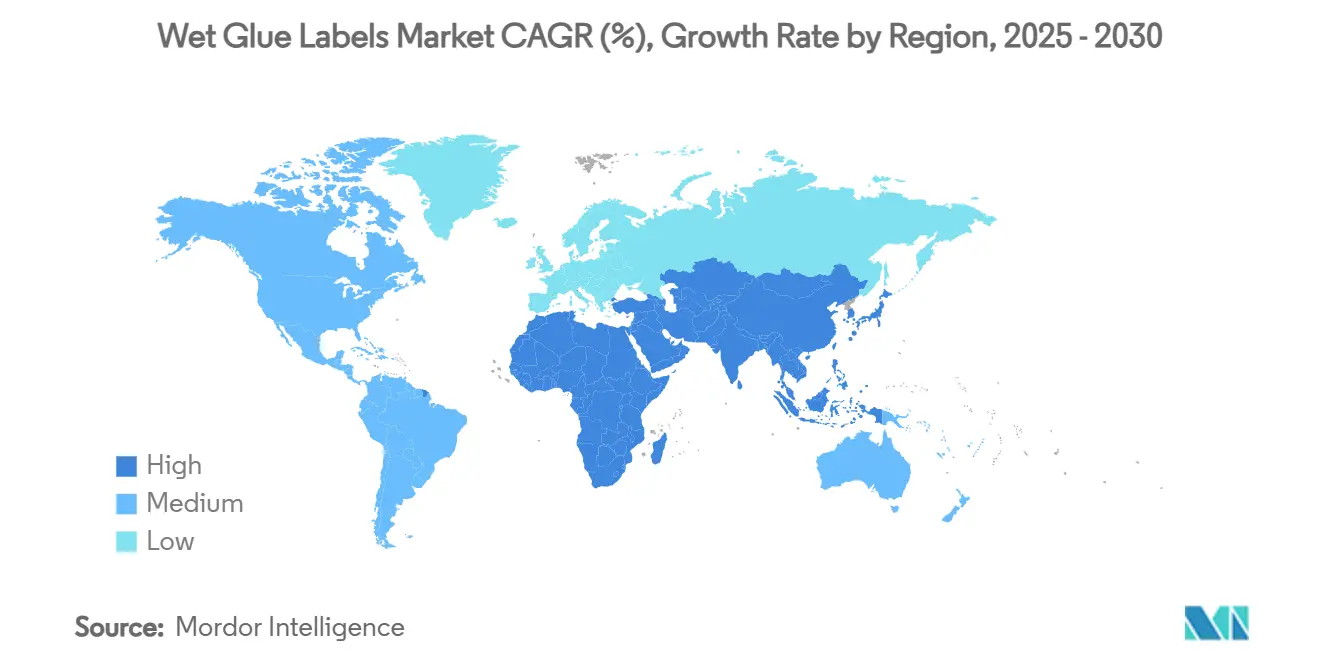

- Por geografía, se proyecta que el mercado de etiquetas de cola húmeda para la región de Oriente Medio y África crezca a una CAGR del 5,35% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Etiquetas de Cola Húmeda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge en la producción de cerveza y bebidas carbonatadas impulsa las líneas de cola húmeda de alta velocidad | +0.8% | Núcleo en Asia-Pacífico, expansión hacia América Latina | Mediano plazo (2–4 años) |

| Ventaja de costos frente a etiquetas sensibles a la presión y de manga en mercados emergentes | +0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Las mejoras en offset y huecograbado permiten la personalización masiva | +0.4% | Global, con ganancias tempranas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| La reutilización de vidrio retornable requiere etiquetas de fácil desprendimiento en lavado | +0.3% | Núcleo en Europa y América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Los adhesivos de base biológica y libres de caseína cumplen con los mandatos de reciclaje | +0.5% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Corte y apilado híbrido + sobreimpresión digital para promociones de tiradas cortas | +0.2% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Auge en la Producción de Cerveza y Bebidas Carbonatadas Impulsa las Líneas de Cola Húmeda de Alta Velocidad

Constellation Brands registró un crecimiento del 9% en su división de cerveza durante el ejercicio fiscal 2024, con la marca insignia Modelo publicando ganancias de depleción de un solo dígito alto.[1]Constellation Brands, "Resultados del Cuarto Trimestre del Ejercicio Fiscal 2024," cbrands.com Los cerveceros continúan favoreciendo la maquinaria de cola húmeda de alta velocidad que supera las 1.000 botellas/minuto en vidrio, asegurando una demanda constante de etiquetas base que resisten la pasteurización. Las operaciones de Molson Coors en América del Norte y Europa destacan cómo los cerveceros tradicionales mantienen capacidad de corte y apilado para equilibrar los picos de producción sin añadir líneas sensibles a la presión más costosas. A medida que las cervecerías emergentes en el Sudeste Asiático escalan, replican esta plantilla eficiente en capital, reforzando la relevancia del mercado de etiquetas de cola húmeda en los corredores de bebidas de alto rendimiento. La integración de sistemas de visión en línea está mejorando la precisión de registro, manteniendo el desperdicio por debajo del 2% de la longitud de la bobina y protegiendo así los márgenes brutos.

Ventaja de Costos Frente a Etiquetas Sensibles a la Presión y de Manga en Mercados Emergentes

En los sectores de consumo sensibles al precio en Indonesia, Nigeria y Brasil, la producción con cola húmeda aún ofrece un costo de etiqueta aplicada entre un 15 y un 25% menor que las alternativas sensibles a la presión, gracias al papel de corte y apilado más económico y a la preparación centralizada de adhesivos. La familiaridad de los operadores de líneas locales con la calibración del depósito de cola compensa el mayor contenido de mano de obra, mientras que los adhesivos de almidón y dextrina de origen regional reducen la exposición al tipo de cambio. Durante los ciclos alcistas de materias primas, los procesadores pueden reducir los sólidos del adhesivo entre 2 y 3 puntos porcentuales sin comprometer la adherencia, una flexibilidad inalcanzable con los liners prerecubiertos. En consecuencia, los convertidores ubicados en ciudades de segundo nivel continúan reinvirtiendo en capacidad de cola húmeda, extendiendo la huella del mercado de etiquetas de cola húmeda en bienes de consumo masivo como bebidas carbonatadas, licores asequibles y condimentos básicos.

Las Mejoras en Offset y Huecograbado Permiten la Personalización Masiva

La división de Impresión y Conversión de Bobst Group registró CHF 497,2 millones en ventas en el primer semestre de 2024, impulsada por nuevos módulos offset presentados en drupa que permiten imágenes variables directamente en etiquetas de corte y apilado. Las modernizaciones a nivel de línea ahora permiten cambios de plancha en menos de cuatro minutos, desbloqueando la proliferación de referencias sin sacrificar el rendimiento. Los cilindros de huecograbado con grabado electromecánico ofrecen un control de realces de 12 micras, ampliando la gama de colores para cervecerías artesanales y marcas de agua premium que buscan una presencia diferenciada en el lineal. A medida que los equipos de marca impulsan diseños de temporada, los flujos de trabajo híbridos enrutan las hojas litográficas base a través de unidades de sobreimpresión digital, reduciendo las cantidades mínimas de pedido a 5.000 hojas. Esta evolución mantiene al mercado de etiquetas de cola húmeda estrechamente alineado con las tácticas de marketing en el punto de venta anteriormente dominadas por los gráficos de etiquetas sensibles a la presión.

La Reutilización de Vidrio Retornable Requiere Etiquetas de Fácil Desprendimiento en Lavado

Las redes europeas de cerveza de barril dependen de botellas retornables que completan entre 30 y 40 ciclos de uso, lo que exige etiquetas que se desprendan completamente durante un lavado cáustico a 80 °C. Los sistemas adhesivos a base de agua exhiben una liberación completa de fibras en cuatro minutos, superando a muchas películas de apariencia sin etiqueta que dejan residuos. Los legisladores en el marco del Plan de Acción de Economía Circular de la Unión Europea están ampliando los esquemas de depósito y retorno, un cambio que multiplica el parque de vidrio que requiere un rendimiento de etiqueta de fácil desprendimiento. Las lecherías de América del Norte que experimentan con botellas de cuarto de galón rellenables siguen esta trayectoria, adoptando colas con caseína reducida que equilibran la adherencia en húmedo con la solubilidad alcalina. Estas especificaciones refuerzan el mercado de etiquetas de cola húmeda como la opción de facto donde la economía de reutilización se alinea con los mandatos de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento hacia etiquetas sensibles a la presión y de manga | -1.2% | Global, acelerado en mercados desarrollados | Mediano plazo (2–4 años) |

| Problemas de operadores especializados y desperdicio en líneas de cola | -0.4% | Global, particularmente agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Límites más estrictos de aguas residuales sobre caseína/formaldehído | -0.6% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de pulpa de alta resistencia en húmedo | -0.3% | Global, concentrado en segmentos dependientes del papel | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desplazamiento hacia Etiquetas Sensibles a la Presión y de Manga

El Grupo de Materiales de Avery Dennison continúa escalando películas inteligentes sin liner que incorporan chips NFC, creando envases con experiencias enriquecidas que las etiquetas de cola húmeda no pueden replicar. Los responsables de marketing en el punto de venta elogian los gráficos de manga de 360 grados por ofrecer un impacto en el lineal similar a una valla publicitaria, especialmente en cócteles listos para beber donde la diferenciación de sabores depende del impacto visual. Los costos unitarios de los liners de PET delgado han caído un 8% desde 2023, reduciendo la brecha de precio histórica con las hojas de trabajo de corte y apilado. Los licores de lujo en Europa Occidental están realizando una transición masiva, sustrayendo volumen del mercado de etiquetas de cola húmeda en categorías discrecionales. Aunque los segmentos de menor costo aún valoran la economía del corte y apilado, la deriva aspiracional en el envasado de consumo es un lastre a mediano plazo para el crecimiento del mercado.

Problemas de Operadores Especializados y Desperdicio en Líneas de Cola

La aplicación de cola húmeda exige un control preciso de la viscosidad (2.600–3.200 cP), y una calibración incorrecta puede elevar las tasas de desperdicio por encima del 4%. El informe de 2024 de H.B. Fuller citó la inflación de materias primas y la ineficiencia operativa como obstáculos para los convertidores que mantienen estaciones de mezcla manual de cola.[2]H.B. Fuller Company, "Formulario 10-K 2024," hbfuller.com Los mercados desarrollados que enfrentan escasez de mano de obra experimentan una alta rotación entre los mecánicos de línea especializados, lo que infla los costos de horas extra y erosiona la competitividad frente a los aplicadores de etiquetas sensibles a la presión automatizados. Los ciclos de arranque y parada también generan lodos adhesivos que requieren eliminación bajo códigos de residuos peligrosos, añadiendo costos de cumplimiento. Estos puntos de dolor se acumulan en una penalización de margen de 40 puntos básicos para los convertidores de pequeña escala que dependen de equipos heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Películas de Alto Rendimiento Dominan Incluso Cuando el Papel Gana Impulso

Las películas plásticas representaron el 31,69% de la participación del mercado de etiquetas de cola húmeda en 2024, respaldadas por la superior resistencia a la humedad que exigen los procesadores de cerveza, refrescos y condimentos. Las películas de polipropileno y polietileno mantienen una resistencia a la tracción superior a 150 MPa, garantizando la integridad de la etiqueta en la logística de cadena de frío que abarca el Sudeste Asiático. Las métricas de durabilidad anclan las películas en los envases de bebidas de gama media que soportan la condensación durante la distribución. En paralelo, los sustratos de papel avanzan a una CAGR del 5,21% porque los propietarios de marcas están recalibrando hacia el contenido de fibra reciclable para cumplir con los objetivos de las tarjetas de puntuación de los minoristas. Los molinos que suministran papel kraft recubierto por un lado están ampliando los rodillos de calandrado para aumentar el brillo a 90 ISO, reduciendo las brechas estéticas con las películas. Las ventas de USD 9.428 millones de Graphic Packaging en 2023 subrayan los recursos corporativos movilizados para crear papeles con barrera recubierta que resisten la pasteurización sin desprenderse.

El impulso detrás de la sostenibilidad también está impulsando pruebas de etiquetas de fibra de caña de azúcar que mejoran las puntuaciones de análisis del ciclo de vida al reducir la intensidad de gases de efecto invernadero en un 12% frente a la pulpa virgen. Mondi ha redirigido EUR 1.200 millones hacia maquinaria que lamina barreras de dispersión acuosa sobre papel, posicionando su línea de productos Advantage para capturar participación incremental en los circuitos europeos de vidrio retornable.[3]Mondi Group, "Presentación del Día del Inversor 2024," mondigroup.com Las pulpas mecánicas de segunda generación que integran la estabilización de lignina imparten una retención de resistencia a la tracción en húmedo superior a 25 minutos en un remojo a 65 °C, una propiedad vital para las botellas de múltiples usos. A medida que los mandatos de reciclaje se fortalecen, los convertidores pronostican que el papel podría superar el 35% de participación para 2030, señalando un reequilibrio de materiales decisivo, aunque gradual, dentro del mercado de etiquetas de cola húmeda.

Por Tipo de Adhesivo: Las Fórmulas a Base de Agua Mantienen el Liderazgo en Escala

Los sistemas a base de agua mantuvieron el 53,48% de la participación del tamaño del mercado de etiquetas de cola húmeda en 2024, respaldados por la disponibilidad universal, las favorables relaciones precio-rendimiento y el comportamiento de desprendimiento en lavado establecido en baños alcalinos. Las mezclas estándar de dextrina-caseína cuestan menos de USD 1,30/kg y se curan en condiciones ambientales, lo que permite una gestión sencilla de la vida útil en los etiquetadores heredados de América Latina. Sin embargo, los vientos regulatorios en contra del formaldehído están orientando los canales de investigación y desarrollo hacia soluciones de albúmina de soja e hidrolizato de almidón de maíz. Los adhesivos de base biológica, que crecen a una CAGR del 5,04%, ahora alcanzan una resistencia de unión de 16 N/25 mm, cerrando las brechas de rendimiento históricas. La nota técnica de FEICA, publicada en agosto de 2024, proporciona un modelo para garantizar umbrales de repulpabilidad por debajo de 150 µm de macro-pegajosidades, acelerando la adopción entre los convertidores europeos.

Las formulaciones termofusibles, aunque de nicho, mantienen relevancia en las líneas de embotellado de licores que requieren adherencia instantánea en vidrio de alto contenido reciclado. Funcionan a temperaturas de rueda superiores a 140 °C y reducen el tiempo de fraguado a menos de un segundo, una necesidad en monobloques de 72.000 botellas por hora. Las variantes a base de solventes continúan su retroceso ante los límites de compuestos orgánicos volátiles bajo la Regla 1168 de California. De cara al futuro, los sistemas híbridos de dispersión acuosa reforzados con un 4% de látex natural están en fase piloto en plantas multinacionales de refrescos, ofreciendo un punto intermedio en costo y cumplimiento de etiquetado ecológico. Estas tendencias ilustran en conjunto el panorama de química adaptativa que salvaguarda la postura competitiva del mercado de etiquetas de cola húmeda.

Por Tecnología de Impresión: El Huecograbado Ancla el Volumen, lo Digital Captura la Agilidad

Los procesos de huecograbado aseguraron el 30,47% de los ingresos dentro del mercado de etiquetas de cola húmeda en 2024, impulsados por una uniformidad de transferencia de tinta sin igual a profundidades de celda a nivel de micras, ideal para vibrantes etiquetas de cerveza. El costo de reemplazo de cilindros se amortiza eficazmente cuando las tiradas superan los 2 millones de impresiones, una escala común para las marcas multinacionales de bebidas carbonatadas. Sin embargo, la economía de las tarifas de plancha es menos atractiva para las matrices de bebidas boutique con rotaciones de 15.000 cajas, abriendo espacio para los cabezales digitales que evitan por completo las herramientas. La plataforma HP Indigo 6K ahora imprime el 97% de los colores Pantone en papel de alta resistencia en húmedo con una resolución nativa de 1.600 ppp, y el pronóstico de CAGR del 5,16% para lo digital refleja una penetración cada vez mayor en los impulsos de marketing localizados.

La litografía offset sigue siendo el caballo de batalla para las tiradas medias de entre 150.000 y 800.000 hojas, con mangas de cambio rápido que reducen el tiempo de preparación en un 35%. La flexografía mantiene un punto de apoyo en las etiquetas de vino de arroz y salsa de soja de uso común en China gracias a su viscosidad de tinta indulgente y su sencillo proceso de limpieza. Los convertidores despachan las tiradas principales a través de huecograbado u offset, y luego aplican una capa superior a las ediciones especiales de forma digital, maximizando así la utilización de activos mientras ofrecen diferenciación de referencias. Dicha hibridación consolida el mercado de etiquetas de cola húmeda como un ecosistema flexible en lugar de un proceso heredado monolítico.

Por Industria de Uso Final: Las Bebidas Reinan, los Farmacéuticos Aceleran

La categoría de bebidas controló el 39,83% de la participación del tamaño del mercado de etiquetas de cola húmeda en 2024, respaldada por grandes cerveceros globales y embotelladores de refrescos cuyas líneas de vidrio ya han absorbido capital para maquinaria de corte y apilado. Las continuas ganancias de volumen de Constellation Brands en el segmento de cerveza estadounidense de alta gama reiteran que el embotellado en vidrio de alto rendimiento sigue siendo una aplicación principal. La tolerancia de velocidad de etiquetado, que puede superar las 1.100 botellas por minuto, y la reciclabilidad en lavado cáustico mantienen a la cola húmeda por delante de las etiquetas sensibles a la presión en este ámbito. El impulso paralelo en refrescos artesanales y aguas saborizadas está renovando el gasto en ingeniería en etiquetadoras que realizan cambios rápidos para formatos de 355 ml a 473 ml.

Los farmacéuticos, que avanzan a una CAGR del 4,92%, aprovechan las etiquetas de cola húmeda para el sellado a prueba de manipulaciones en viales y ampollas que se someten a esterilización terminal. Los papeles de alta resistencia en húmedo mejorados soportan condiciones de autoclave de 121 °C durante 15 minutos sin levantamiento de bordes, cumpliendo con el Anexo 1 de las Buenas Prácticas de Fabricación de la Unión Europea. Los módulos de codificación de serialización integrados en las prensas offset están fortaleciendo la trazabilidad de la cadena de suministro contra los riesgos de falsificación, un área donde el corte y apilado aún proporciona un entorno de impresión controlado y seguro. Los segmentos de alimentos, cuidado personal y productos químicos domésticos mantienen una demanda constante, valorando cada uno el beneficio del costo por impresión que ayuda a las marcas a mantener la economía unitaria competitiva en categorías con elasticidad de precio.

Análisis Geográfico

Asia-Pacífico dominó el mercado de etiquetas de cola húmeda con una participación de ingresos del 36,74% en 2024, impulsada por las arraigadas líneas de llenado de cerveza y bebidas carbonatadas que operan en China, Vietnam e India. Las megacervecerías de China ejecutan regularmente tiradas de 50.000 botellas por hora, asegurando una gran demanda de hojas de corte y apilado procedentes de molinos nacionales concentrados en Jiangsu y Zhejiang. Huhtamaki India registró una facturación de INR 24.813.200.000 (USD 298 millones) en el ejercicio fiscal 2023, destacando la escala de la cadena de suministro de envases que sustenta la demanda india de cola húmeda. Mientras tanto, los sofisticados procesadores de alimentos de Japón, aunque enfrentan una caída del 4,1% en la producción de 2023, continúan especificando etiquetas de alta opacidad para salsa de soja y sake premium, asegurando la captura de valor en nichos.

Se proyecta que la región de Oriente Medio y África registre la CAGR más rápida del 5,35% hasta 2030. Las empresas conjuntas de bebidas de Arabia Saudita y los Emiratos Árabes Unidos están equipando nuevas salas de embotellado con etiquetadoras Krones Solomatic de origen europeo porque el gasto de capital de la tecnología es un tercio menor que el de las líneas de etiquetas sensibles a la presión equivalentes a velocidades idénticas. Las plantas de refrescos de Nigeria en Agbara y Aba están siguiendo el mismo camino para equilibrar la volatilidad cambiaria con la probada economía de la cola húmeda. Las iniciativas de diversificación lideradas por el gobierno, en particular las reformas de la Zona Económica del Canal de Suez de Egipto, incluyen clústeres de envases que amplían el suministro regional de sustratos, aumentando aún más la huella del mercado de etiquetas de cola húmeda.

América del Norte mantiene un consumo constante de corte y apilado en cerveza, bebidas de malta y tarros de alimentos de marca propia, a pesar del cambio más amplio hacia las mangas en los cócteles listos para beber. Las alternativas de caseína a base de canola canadiense están siendo probadas en convertidores del Medio Oeste de los Estados Unidos, un movimiento impulsado por el escrutinio del formaldehído por parte de la Agencia de Protección Ambiental. La participación de Europa se estabiliza a través de etiquetas de desprendimiento en lavado conformes con la normativa, compatibles con la infraestructura de depósito y retorno, especialmente en Alemania y los países nórdicos. América del Sur aprovecha las ventajas de costos a medida que los molinos de papel argentinos aumentan la capacidad de pulpa de eucalipto blanqueada, mejorando la disponibilidad de material para etiquetas para los sectores locales de vino y condimentos. En conjunto, estos patrones regionales demuestran cómo el mercado de etiquetas de cola húmeda deriva su resiliencia de diversas condiciones macroeconómicas y regulatorias, incluso cuando las tecnologías alternativas ejercen presión.

Panorama Competitivo

La intensidad competitiva en el mercado de etiquetas de cola húmeda se mantiene moderada, sin que ninguna empresa controle más del 10% de los ingresos globales. Multi-Color Corporation opera 108 plantas en todo el mundo, utilizando sus centros de huecograbado en Kuala Lumpur y Bangkok para agrupar servicios de impresión específicos de cada región para los gigantes globales de bebidas. La adquisición por parte de CCL Industries del convertidor polaco Kryolan en 2024 mejoró su cartera europea de cola fría y añadió 450 millones de m² de capacidad anual de etiquetas de papel, señalando un renovado interés de los actores de primer nivel en reforzar la cobertura de corte y apilado. Los especialistas regionales como Al-Ezz Packaging, con sede en Egipto, se diferencian por la velocidad de entrega y los servicios de diseño específicos por idioma que los multinacionales ocasionalmente tienen dificultades para localizar.

Las inversiones tecnológicas forman un eje central de la competencia. El compromiso de crecimiento orgánico de EUR 1.200 millones de Mondi incluye una nueva línea de recubrimiento por extrusión en la República Checa, destinada a producir papeles barrera repulpables adecuados para etiquetas de cerveza de cola húmeda, extendiendo la ventaja de ser pionero en sustratos sostenibles. La prensa de huecograbado G440 de Bobst, presentada en drupa, integra módulos de inyección de tinta en línea, lo que permite a los convertidores estampar datos variables a 11.000 hojas por hora. Las asociaciones entre proveedores de adhesivos y fabricantes de equipos originales están catalizando formulaciones de cola prevalidadas que reducen los tiempos de calificación de los clientes de seis semanas a diez días.

El cumplimiento ambiental es un factor diferenciador. Los convertidores que invirtieron tempranamente en oxidadores térmicos regenerativos y biorreactores de membrana están ganando licitaciones de adquisición vinculadas a los objetivos de reducción del Alcance 3 publicados por los conglomerados de bebidas. Los talleres más pequeños que enfrentan obstáculos de gasto de capital a menudo se orientan hacia especialidades de nicho, como cápsulas de cola húmeda con lámina dorada para vinos fortificados, creando efectivamente microsegmentos defendibles. En conjunto, el sector continúa favoreciendo a los actores que integran la previsión regulatoria, la tecnología de impresión híbrida y la fiabilidad de la cadena de suministro en su propuesta de servicio.

Líderes de la Industria de Etiquetas de Cola Húmeda

Multi-Color Corporation

CCL Industries Inc.

Fort Dearborn Company

Huhtamaki Oyj

Skanem AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stora Enso reportó un aumento de ventas del 9% a EUR 2.362 millones en el primer trimestre de 2025, con su nueva línea de cartón para envases de consumo en Oulu, Finlandia, avanzando hacia plena capacidad para 2027.

- Enero de 2025: La Agencia de Protección Ambiental publicó una evaluación integral de exposición ocupacional al formaldehído, detallando rangos de inhalación de 9,34×10-6 a 14 ppm en la fabricación de adhesivos.

- Agosto de 2024: Bobst Group reveló ventas de CHF 828,2 millones en el primer semestre de 2024 y presentó soluciones híbridas de huecograbado-digital en drupa orientadas a la personalización masiva de tiradas cortas.

- Julio de 2024: Mondi Group anunció un programa de crecimiento orgánico de EUR 1.200 millones dirigido a envases flexibles y corrugados, incluidos sustratos barrera compatibles con cola húmeda.

- Junio de 2024: Se publicó la agenda de la Conferencia FEICA 2024 con enfoque en los cambios de la regulación sobre clasificación, etiquetado y envasado y soluciones adhesivas sostenibles.

Alcance del Informe Global del Mercado de Etiquetas de Cola Húmeda

| Papel |

| Películas Plásticas |

| Lámina Metálica |

| Otros |

| A Base de Agua |

| Termofusible |

| A Base de Solventes |

| Adhesivos de Base Biológica |

| Litografía Offset |

| Huecograbado |

| Flexografía |

| Digital |

| Alimentos |

| Bebidas |

| Cuidado Personal y Cosméticos |

| Farmacéuticos |

| Industrial y Químicos |

| Logística y Comercio Minorista |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material | Papel | ||

| Películas Plásticas | |||

| Lámina Metálica | |||

| Otros | |||

| Por Tipo de Adhesivo | A Base de Agua | ||

| Termofusible | |||

| A Base de Solventes | |||

| Adhesivos de Base Biológica | |||

| Por Tecnología de Impresión | Litografía Offset | ||

| Huecograbado | |||

| Flexografía | |||

| Digital | |||

| Por Industria de Uso Final | Alimentos | ||

| Bebidas | |||

| Cuidado Personal y Cosméticos | |||

| Farmacéuticos | |||

| Industrial y Químicos | |||

| Logística y Comercio Minorista | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Tailandia | |||

| Indonesia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de etiquetas de cola húmeda?

El tamaño del mercado de etiquetas de cola húmeda es de USD 7.690 millones en 2025.

¿A qué velocidad se espera que crezca el mercado de etiquetas de cola húmeda?

Se prevé que el mercado se expanda a una CAGR del 3,54%, alcanzando los USD 9.150 millones en 2030.

¿Qué región lidera el mercado de etiquetas de cola húmeda?

Asia-Pacífico ostenta la mayor participación con el 36,74% gracias a la densa capacidad de producción de bebidas.

¿Qué industria de uso final domina la demanda de etiquetas de cola húmeda?

Las bebidas representan el 39,83% de la demanda del mercado debido a las líneas de embotellado en vidrio de alta velocidad.

¿Por qué los adhesivos de base biológica están ganando terreno en las etiquetas de cola húmeda?

La presión regulatoria sobre las emisiones de formaldehído y la necesidad de químicas favorables al reciclaje está impulsando la adopción de formulaciones de base biológica y libres de caseína.

¿Qué tendencia tecnológica está dando forma a la producción de etiquetas de cola húmeda?

Los flujos de trabajo híbridos que combinan la impresión tradicional de corte y apilado con módulos de sobreimpresión digital están permitiendo la personalización masiva para promociones de tiradas cortas sin sacrificar la eficiencia de costos.

Última actualización de la página el: