Tamaño y Participación del Mercado de Comercio Electrónico de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

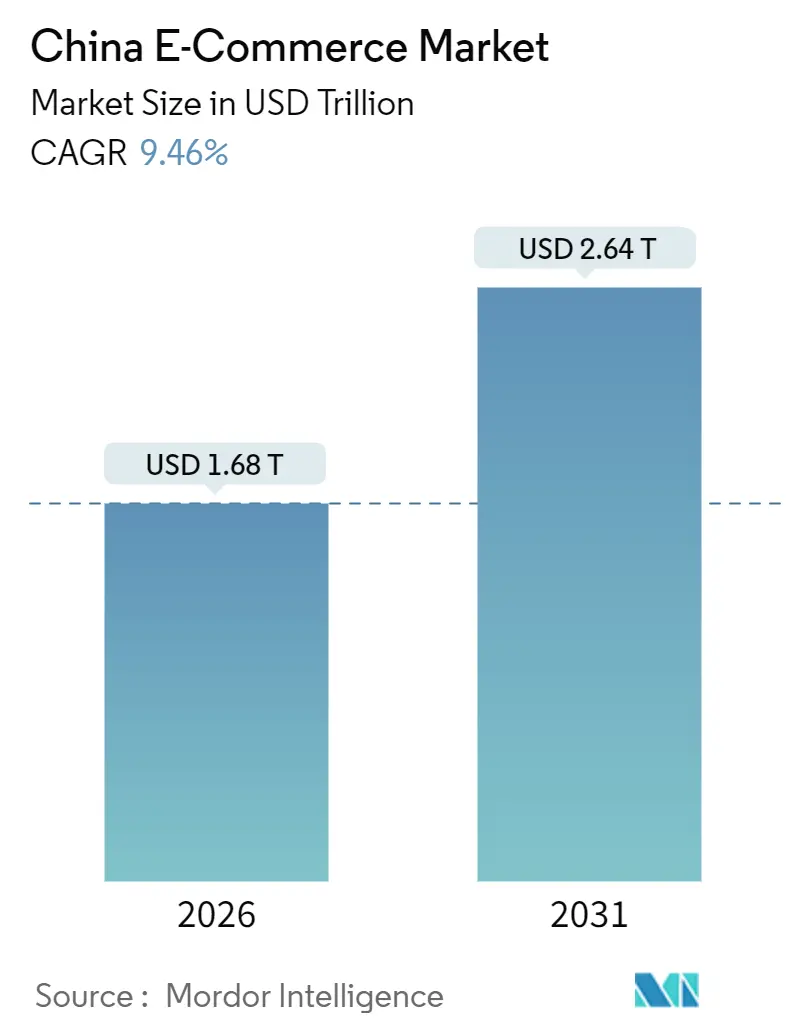

| Tamaño del Mercado (2026) | 1.68 Billones de dólares |

| Tamaño del Mercado (2031) | 2.64 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.46% CAGR |

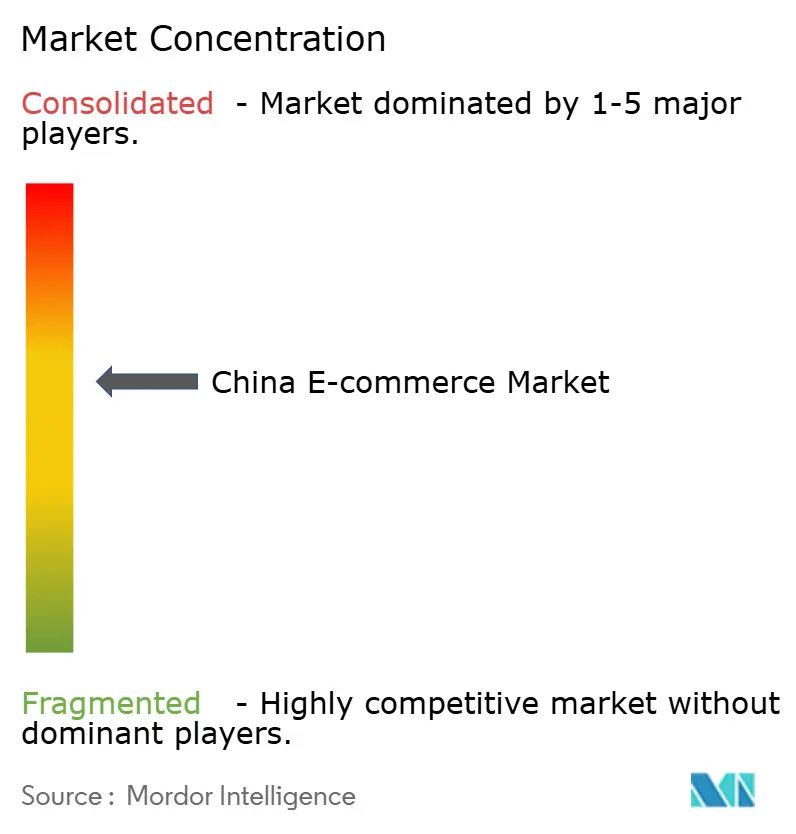

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de China por Mordor Intelligence

El Mercado de Comercio Electrónico de China alcanzó 1,68 billones USD en 2026 y se proyecta que ascienda a 2,64 billones USD en 2031, lo que se traduce en una CAGR del 9,46% durante el período de pronóstico. Este desempeño sitúa al Mercado de Comercio Electrónico de China entre las arenas de venta minorista digital de gran escala de más rápida expansión del mundo, impulsado por las compras en transmisión en vivo, las exenciones arancelarias transfronterizas y el cumplimiento de pedidos de comestibles en el mismo día. Un giro desde las metrópolis de primer nivel saturadas hacia municipios de nivel inferior está desbloqueando reservas de ingresos disponibles, mientras que la inversión de las plataformas en interfaces móviles mantiene el crecimiento de las transacciones estrechamente vinculado a la penetración de los teléfonos inteligentes. El endurecimiento regulatorio sobre conductas monopolísticas está moderando el potencial de margen al alza, aunque está creando espacio para que especialistas regionales y plataformas de categorías nicho escalen. La intensificación de la competencia entre Alibaba, JD.com, Pinduoduo, Douyin y Kuaishou está comprimiendo las tasas de comisión, pero también acelerando la innovación en personalización impulsada por inteligencia artificial y logística de bajo carbono.

Conclusiones clave del informe

- Por modelo de negocio, las transacciones de empresa a consumidor representaron el 87,24% de la participación del Mercado de Comercio Electrónico de China en 2025, mientras que el negocio a negocio se expande a una CAGR del 11,37% hasta 2031.

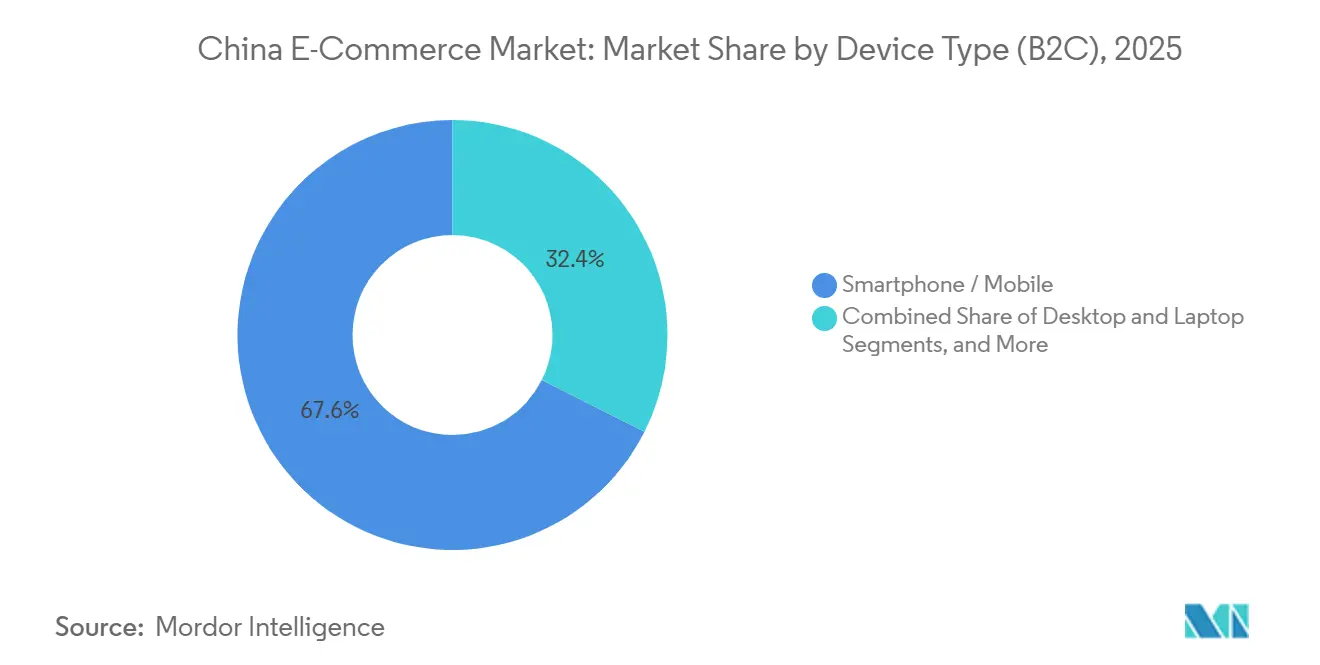

- Por tipo de dispositivo, los teléfonos inteligentes capturaron el 67,57% del tamaño del Mercado de Comercio Electrónico de China en 2025 y avanzan a una CAGR del 10,12% hasta 2031.

- Por método de pago, las tarjetas de crédito y débito comandaron el 48,97% de la participación del tamaño del Mercado de Comercio Electrónico de China en 2025, mientras que las billeteras digitales exhiben el crecimiento más rápido con una CAGR del 12,64%.

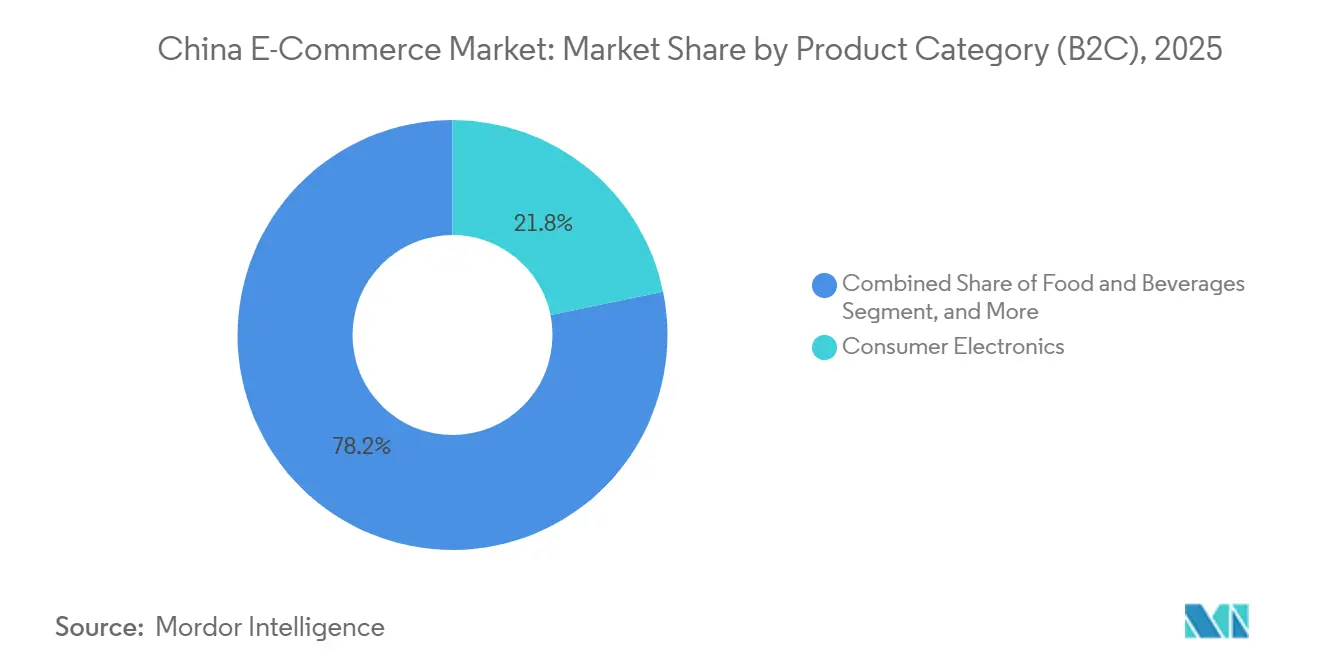

- Por categoría de producto, la electrónica de consumo lideró con una participación de ingresos del 21,78% en 2025; se prevé que los alimentos y bebidas se expandan a una CAGR del 11,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión del comercio por transmisión en vivo en ciudades de nivel inferior | +2.1% | A nivel nacional, con mayor intensidad en ciudades de nivel 3 a nivel 5 | Mediano plazo (2-4 años) |

| Logística en el mismo día que desbloquea el comercio en línea de bienes de consumo masivo y comestibles frescos | +1.8% | Centros urbanos del este, norte y centro-sur | Corto plazo (≤ 2 años) |

| Habilitación de miniprogramas de WeChat de tráfico privado para pymes | +1.4% | A nivel nacional, con adopción temprana en el centro-sur y el este | Mediano plazo (2-4 años) |

| Exención de aranceles transfronterizos que impulsa los cosméticos importados | +1.1% | Guangdong, Hainan, Shanghái, Hangzhou | Largo plazo (≥ 4 años) |

| Soluciones de tallas personalizadas impulsadas por IA que reducen las devoluciones | +0.9% | Centros de moda de nivel 1 y nivel 2 | Mediano plazo (2-4 años) |

| Centros de datos alimentados con energía renovable que mejoran el atractivo ESG | +0.6% | Infraestructura nacional, proyectos piloto en Mongolia Interior, Guizhou y Ningxia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del comercio por transmisión en vivo en ciudades de nivel inferior

Las compras por transmisión en vivo generaron 807 mil millones de USD en valor de mercancías brutas durante 2024 y están encaminadas a sostener una CAGR del 18% hasta 2026, con más del 60% de los nuevos compradores de transmisiones en vivo provenientes de ciudades de nivel 3 y ciudades más pequeñas. La renta disponible en estos municipios creció un 5,8% interanual en el primer semestre de 2024, otorgando a los residentes mayor poder adquisitivo. Plataformas como Kuaishou y Douyin despliegan creadores locales que hablan dialectos regionales, fortaleciendo la confianza y reduciendo la barrera del anonimato que limita la conversión en los mercados tradicionales. A medida que el contenido se convierte en el escaparate, los productos agrícolas y los electrodomésticos de uso diario que antes carecían de distribución fuera de línea encuentran nueva demanda. Las normas pendientes del Ministerio de Comercio que exigen la divulgación en tiempo real de los segmentos patrocinados se espera que formalicen los contratos de influenciadores y aumenten la confianza de los consumidores.

Logística en el mismo día que desbloquea el comercio en línea de bienes de consumo masivo y comestibles frescos

Los plazos de entrega en Pekín, Shanghái y Shenzhen han caído por debajo de los 30 minutos gracias a los formatos híbridos de supermercado-almacén como JD 7Fresh y Alibaba Hema. Los scooters eléctricos y los robots autónomos se encargan del tramo final, mientras que la capacidad de la cadena de frío se expandió un 22% en 2024 gracias a los programas de subsidios estatales. El modelo de compra grupal comunitaria de Meituan Select se amplió a 2.800 ciudades a finales de 2024, agregando demanda y reduciendo los costos del último kilómetro. Los procedimientos aduaneros simplificados introducidos en 2025 acortaron el despacho fronterizo de fruta importada de 48 a 12 horas, lo que permite la entrega en el mismo día de bayas y mariscos de primera calidad. Estos avances trasladan las compras de comestibles del abastecimiento semanal fuera de línea a cestas en línea de alta frecuencia, estabilizando los flujos de ingresos de las plataformas.[1]Administración General de Aduanas, "Procedimientos de despacho aduanero del comercio electrónico transfronterizo", CUSTOMS.GOV.CN

Habilitación de miniprogramas de WeChat de tráfico privado para pymes

Más de 4,5 millones de miniprogramas de WeChat gestionaron 1,8 billones de CNY (250 mil millones de USD) en transacciones durante 2024, ofreciendo a los pequeños comerciantes un escaparate digital de bajo costo sin tarifas de mercado. Al nutrir reservas de tráfico privado a través de chats grupales y ventajas de fidelización, las pymes disfrutan de tasas de recompra entre un 30% y un 40% más altas que los listados en plataformas públicas. La integración de transmisiones en vivo y pagos mediante WeChat Pay comprime el recorrido desde el descubrimiento hasta la compra en una sola pantalla. Las nuevas normas de gestión de la seguridad de datos de redes, vigentes desde enero de 2025, exigen flujos de consentimiento de usuario detallados, lo que llevó a Tencent a incorporar paneles de privacidad que tranquilizan aún más a los compradores. La confianza resultante está acelerando la adopción digital entre las microempresas adversas al riesgo en los cinturones manufactureros y los sectores de servicios.

Exención de aranceles transfronterizos que impulsa los cosméticos importados

La política de importaciones minoristas de China exime las compras individuales inferiores a 5.000 CNY (700 USD) de los aranceles estándar, aplicando un impuesto consolidado inferior del 9,1% a los cosméticos. La cuota personal libre de impuestos de Hainan se elevó a 100.000 CNY (14.000 USD) en julio de 2025, convirtiendo a la isla en un campo de pruebas para las marcas de lujo. Tmall Global y JD Worldwide informan que los cosméticos representan el 18% de las ventas transfronterizas en 2024, encabezadas por marcas coreanas, japonesas y francesas. Los tiempos de inspección en almacenes aduaneros cayeron de 72 a 24 horas en marzo de 2025, permitiendo a las plataformas garantizar la entrega al día siguiente incluso en unidades de almacenamiento importadas. El reabastecimiento rápido es fundamental en belleza, donde los ciclos de tendencias se mueven con rapidez y la frescura influye en la conversión.[2]Gobierno Provincial de Hainan, "Actualización de la política de compras libres de impuestos", HAINAN.GOV.CN

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos y antimonopolio que limitan la monetización | -1.2% | A nivel nacional, más estrictas en los centros de nivel 1 | Corto plazo (≤ 2 años) |

| Débil aplicación de la propiedad intelectual que disuade la presencia de marcas de lujo | -0.8% | A nivel nacional, más acusada en ciudades de nivel 2 y nivel 3 | Largo plazo (≥ 4 años) |

| Saturación de usuarios de internet móvil en ciudades de nivel 1 | -0.7% | Pekín, Shanghái, Guangzhou, Shenzhen | Mediano plazo (2-4 años) |

| Aranceles de carbono transfronterizos que encarecen los costos de envío | -0.5% | Rutas hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de privacidad de datos y antimonopolio que limitan la monetización

Las directrices antimonopolio publicadas en noviembre de 2025 prohíben la exclusividad forzada y exigen transparencia en torno a las clasificaciones algorítmicas. Combinadas con estrictas normas de privacidad de datos que entraron en vigor en enero de 2025, las plataformas han tenido que rediseñar los flujos de consentimiento y reducir el intercambio de datos con terceros. Las inversiones en cumplimiento normativo ascendieron a 2,8 mil millones de CNY (390 millones de USD) para Alibaba en el ejercicio fiscal 2025, y las encuestas a comerciantes apuntan a tasas de clics entre un 12% y un 15% más bajas en los espacios patrocinados desde la entrada en vigor de las nuevas normas. Si bien las ganancias en confianza de los consumidores son evidentes, la monetización a corto plazo se ve afectada, recortando los vectores de crecimiento de las líneas de ingresos respaldadas por publicidad.[3]Administración Estatal para la Regulación del Mercado, "Directrices antimonopolio para la economía de plataformas", SAMR.GOV.CN

Débil aplicación de la propiedad intelectual que disuade la presencia de marcas de lujo

La Administración Nacional de Propiedad Intelectual registró 1,2 millones de casos de violación de marcas registradas en 2024, de los cuales el 68% se produjo en plataformas de comercio electrónico. Los grupos de lujo responden limitando la distribución a escaparates privados como el Pabellón de Lujo de Tmall o los miniprogramas de WeChat, que ofrecen autenticación y experiencias seleccionadas, pero con un alcance más limitado. La presencia de productos falsificados deprime el crecimiento del valor de mercancías brutas en las categorías de moda de alto margen, con una CAGR de 2020 a 2025 que se sitúa 220 puntos básicos por debajo de la media del mercado. Aunque las herramientas de eliminación mediante reconocimiento de imágenes redujeron los listados falsos en un 18% desde 2023, la plena confianza de las marcas requerirá una aplicación sostenida y una incorporación de vendedores más estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: la digitalización de las adquisiciones manufactureras a través de plataformas B2B

Las transacciones de empresa a consumidor representaron el 87,24% de las ventas totales en 2025, lo que subraya cómo los ecosistemas orientados al comercio minorista, como Taobao, JD.com y Pinduoduo, dominan el Mercado de Comercio Electrónico de China. Sin embargo, el flujo de empresa a empresa se expande a un 11,37% anual, dos puntos porcentuales más rápido que el B2C, a medida que los compradores industriales migran sus adquisiciones hacia mercados en la nube que ofrecen correspondencia de proveedores en tiempo real. El tamaño del Mercado de Comercio Electrónico de China para los flujos B2B alcanzó 3 billones CNY (420.000 millones USD) en Alibaba 1688.com en 2024, destacando la profundidad de este cambio estructural. Las fábricas en Henan y Anhui ahora integran API de adquisiciones en el software ERP, obteniendo transparencia de precios que reduce el gasto en materias primas.

Los compradores empresariales en el Sudeste Asiático y África amplificaron la demanda B2B transfronteriza en un 14% en 2024, utilizando códigos aduaneros unificados que redujeron el papeleo en un 40%. El plan de internet industrial del Ministerio de Industria y Tecnología de la Información prioriza las herramientas de adquisición SaaS, canalizando subsidios hacia pequeños fabricantes que anteriormente dependían de agentes fuera de línea. A medida que el crecimiento B2C se modera en las metrópolis saturadas, el Mercado de Comercio Electrónico de China gana un segundo motor a partir de la digitalización B2B, que conlleva menores costos de marketing y valores de pedido más altos. El comercio impulsado por contenido en Douyin y Kuaishou capta la atención de los consumidores, pero las decisiones de compra en el piso de fábrica están siendo moldeadas cada vez más por motores de cotización impulsados por inteligencia artificial que recalibran los precios sobre la marcha, lo que sugiere una trayectoria de crecimiento divergente pero complementaria para la industria del comercio electrónico de China.

Por tipo de dispositivo (B2C): los teléfonos inteligentes anclan el crecimiento mientras los ordenadores de escritorio recuperan relevancia en nichos

Los teléfonos inteligentes generaron el 67,57% de la facturación B2C en 2025, confirmando su papel como puerta de acceso predeterminada al Mercado de Comercio Electrónico de China. La cobertura 5G ubicua, los pagos mediante código QR y la omnipresencia de los mini programas mantienen altos los tiempos de permanencia en las aplicaciones, con el usuario promedio pasando 6,2 horas diarias en internet móvil en 2024. Se prevé que el tamaño del Mercado de Comercio Electrónico de China atribuido a los teléfonos inteligentes crezca a una CAGR del 10,12% hasta 2031, a medida que las actualizaciones de dispositivos 5G se filtran hacia las ciudades del interior y las tarifas con datos incluidos reducen los costos de navegación.[4]Ministerio de Industria y Tecnología de la Información, "Plan de Desarrollo de Internet Industrial," MIIT.GOV.CN

Las sesiones en computadoras de escritorio y portátiles se estabilizaron en aproximadamente el 32% de las transacciones, impulsadas por compradores que prefieren pantallas grandes para comparaciones de productos en paralelo en electrónica y mobiliario. Los equipos de adquisiciones corporativas también prefieren las computadoras de escritorio para pedidos al por mayor, vinculando el uso de plataformas B2B al hardware de oficina. Los dispositivos emergentes como los televisores inteligentes y los asistentes de voz permanecen por debajo del 5%, pero están ganando terreno a medida que los ecosistemas IoT como Xiaomi Youpin incorporan el reabastecimiento con un solo clic. La paridad en el diseño de las plataformas garantiza que las promociones se sincronicen en todas las pantallas, evitando la pérdida de atención de los compradores y manteniendo la participación en múltiples dispositivos dentro del Mercado de Comercio Electrónico de China más amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por método de pago (B2C): las billeteras digitales superan a las tarjetas gracias al yuan digital

Las tarjetas retuvieron el 48,97% de la participación en los flujos de pago en 2025, aunque las billeteras se expanden un 12,64% anualmente, respaldadas por el escaneo fluido de códigos QR y la gamificación de la fidelización. El piloto del yuan digital, activo en 26 ciudades, se conecta directamente a los saldos de Alipay y WeChat Pay, permitiendo a los usuarios financiar compras sin pasar por los bancos comerciales. Como resultado, las microtransacciones por debajo de 100 CNY (14 USD) representaron el 62% de los pagos con billetera en 2024, ilustrando cómo la frecuencia de los tickets bajos sostiene el valor bruto de la mercancía.[5]Banco Popular de China, "Expansión del Piloto del Yuan Digital," PBC.GOV.CN

Los planes de compra ahora y pago después, limitados al 24% de interés bajo las normas de 2024, captaron aproximadamente el 8% del volumen, atrayendo a los compradores de la Generación Z. El pago contra entrega es ahora predominantemente rural, mientras que las transferencias bancarias persisten para los pedidos B2B de alto valor donde la auditoría de facturas sigue siendo estricta. El cambio hacia las billeteras profundiza la fidelización al ecosistema de las principales aplicaciones, anclando el Mercado de Comercio Electrónico de China en torno a identidades de superaplicaciones que combinan redes sociales, pagos y comercio minorista.[6]Asociación China de Pagos y Compensación, "Análisis de Métodos de Pago," PCAC.ORG.CN

Por categoría de producto (B2C): el impulso de los comestibles frescos desafía el liderazgo de la electrónica

La electrónica de consumo mantuvo el liderazgo en ingresos con el 21,78% en 2025, respaldada por alianzas directas con marcas que garantizan la autenticidad. Sin embargo, los alimentos y bebidas exhiben el avance más rápido con una CAGR del 11,86% hasta 2031, sustentado por redes de entrega instantánea y consumidores urbanos que valoran la frescura por encima de los inventarios de larga duración. El tamaño del Mercado de Comercio Electrónico de China vinculado a los productos frescos básicos ahora escala sobre cestas semanales recurrentes, suavizando la volatilidad estacional.[7] Meituan, "Informe Anual 2024," MEITUAN.COM

La belleza y el cuidado personal aprovechan los ahorros arancelarios transfronterizos y los tutoriales de influenciadores en Xiaohongshu, convirtiendo la atención social en compras. El crecimiento de la moda se rezaga debido a tasas de devolución del 28%, lo que impulsa la inversión en predicción de tallas mediante inteligencia artificial que redujo las devoluciones de ropa en un 15% en los pilotos de 2024. Los segmentos de larga cola, como juguetes, suministros de bricolaje y libros de medios, avanzan gradualmente a medida que los mercados amplían la profundidad del surtido, subrayando un cambio en la demanda desde los artículos de alto valor hacia los productos esenciales de alta frecuencia en todo el Mercado de Comercio Electrónico de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Este de China, anclado por Shanghái, Jiangsu y Zhejiang, continuó liderando el Mercado de Comercio Electrónico de China en 2025, respaldado por un PIB per cápita de 120.000 CNY (16.700 USD) y densas redes de almacenes que permiten el servicio en el mismo día a 200 millones de residentes. Los ensayos del yuan digital en Shanghái aceleraron la adopción de billeteras, con el 85% de los pagos en línea en el municipio canalizados a través de billeteras o moneda digital del banco central a mediados de 2025. El plan de integración del Delta del Río Yangtsé estrecha la logística interurbana, permitiendo que el inventario circule entre Suzhou, Hangzhou y Ningbo para una velocidad óptima de última milla.

El corredor Beijing-Tianjin en el Norte de China muestra una vigorosa expansión B2B a medida que los conglomerados estatales digitalizan sus adquisiciones, mientras que Guangdong en el Centro-Sur de China maneja la mayor parte de las importaciones transfronterizas a través de zonas francas que procesaron 800.000 millones CNY (111.000 millones USD) en 2024. Las reformas de libre impuestos de Hainan atraen la experimentación de lujo, combinando la reserva en línea con la recogida en el aeropuerto para crear un circuito de libre impuestos omnicanal. Estas dinámicas ilustran cómo las palancas de política regional dirigen los flujos de capital dentro del Mercado de Comercio Electrónico de China.

El Suroeste de China, liderado por Chongqing y Chengdu, se beneficia de la logística de la Franja y la Ruta que reduce el tiempo de flete hacia el Sudeste Asiático, impulsando la penetración del comercio electrónico en las provincias del interior. Los subsidios de banda ancha rural en el Noroeste elevaron el acceso a las compras en línea del 18% en 2020 al 34% en 2024, mientras que los centros del Noreste como Harbin canalizan las exportaciones transfronterizas hacia Rusia y Corea del Sur. Dicha dispersión geográfica hace que la segmentación estratégica sea indispensable para las plataformas que buscan profundizar la huella de la industria del comercio electrónico de China.

Panorama competitivo

Alibaba, JD.com y Pinduoduo controlaron conjuntamente cerca del 70% del valor bruto de la mercancía en 2025, otorgando al Mercado de Comercio Electrónico de China un perfil moderadamente concentrado. La matriz de tres plataformas de Alibaba —Taobao, Tmall y 1688.com— aprovecha los datos de tráfico cruzado para ajustar los motores de recomendación y optimizar el posicionamiento de los almacenes. La red de 1.400 almacenes de JD.com garantiza una cobertura de entrega al día siguiente del 90% en ciudades de primer y segundo nivel, una ventaja logística que mantiene el flujo de electrónica de consumo y comestibles frescos en plazos ajustados. Las compras grupales de agricultor a consumidor de Pinduoduo explotan la sensibilidad al precio en los municipios de nivel inferior, ampliando la base de demanda de productos básicos.

Los nuevos participantes centrados en el contenido están erosionando las posiciones dominantes de los actores establecidos. Douyin incorpora vídeo comprable en los feeds de formato corto, generando 1.200 millones CNY (167 millones USD) en una sola campaña de belleza con L'Oréal en septiembre de 2025. Kuaishou se vincula sin problemas a los catlogos de Taobao, ampliando la profundidad de SKU diez veces para sus 400 millones de usuarios diarios. Xiaohongshu fusiona el contenido de estilo de vida con el comercio, atrayendo a 300 millones de usuarios mensuales que prefieren selecciones de belleza curadas. Estos movimientos diversifican los modos de descubrimiento del consumidor, obligando a los actores establecidos a integrar más rápidamente funciones de vídeo en vivo, sociales y de igualación de precios.

Los cambios regulatorios moldean aún más la competencia. Las directrices antimonopolio de noviembre de 2025 prohíben las cláusulas de exclusividad, fomentando la presencia en múltiples plataformas entre los comerciantes que ahora distribuyen sus listados en varias plataformas para mitigar la dependencia. A medida que las herramientas de inteligencia artificial predicen tendencias y optimizan el inventario, las plataformas verticales más pequeñas se centran en categorías especializadas como el lujo de segunda mano o la ropa de calle autenticada, creando nichos defendibles. En conjunto, estas dinámicas sugieren que el Mercado de Comercio Electrónico de China está entrando en una fase en la que la innovación en los modelos de participación importa tanto como la escala pura.

Líderes de la Industria del Comercio Electrónico de China

JD.com Inc.

Pinduoduo Inc.

Suning.com Co. Ltd.

Alibaba Group Holding Ltd.

Vipshop Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Diciembre de 2025: Alibaba Group comprometió 15 mil millones de CNY (2,1 mil millones de USD) para expandir la red logística de Cainiao en el Sudeste Asiático, inaugurando 12 centros de clasificación que reducirán los tiempos de entrega a los consumidores de la ASEAN a tres días.

- Noviembre de 2025: JD.com y China National Petroleum Corporation comenzaron a desplegar 8.000 furgonetas eléctricas en 50 ciudades, junto con 200 estaciones de carga en depósitos, con el objetivo de lograr una logística neutra en carbono para 2030.

- Octubre de 2025: Pinduoduo presentó Temu Global, un mercado de venta directa desde fábrica para compradores europeos y norteamericanos que registró 500 millones de USD en su mes de debut.

- Septiembre de 2025: Douyin se asoció con L'Oréal China para lanzar líneas de belleza exclusivas a través de eventos de transmisión en vivo, generando 1,2 mil millones de CNY (167 millones de USD) durante el Festival de Medio Otoño.

- Agosto de 2025: Meituan invirtió 3,5 mil millones de CNY (487 millones de USD) para adquirir una participación del 20% en Yonghui Superstores, extendiendo la entrega de comestibles en el mismo día a 200 ciudades más para finales de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de comercio electrónico de China como el valor de todos los bienes y servicios transaccionados en línea por residentes y empresas ubicadas en China continental, tanto si las compras se producen en tiendas web dedicadas, aplicaciones móviles, feeds de comercio social o portales de contratación empresarial. Los resultados se expresan en valor bruto de la mercancía (VBM) a precios de comprador final y abarcan los modelos B2C, B2B y C2C, contabilizándose las transacciones transfronterizas cuando el comprador o vendedor chino se encuentra dentro de la jurisdicción.

Exclusión del ámbito de aplicación: los contenidos puramente digitales, como los objetos de juego, los criptoactivos y las tarifas de los servicios de transporte por carretera, quedan fuera de los límites del estudio.

Segmentación

- Por modelo de negocio

- B2C

- B2B

- Por tipo de dispositivo (B2C)

- Teléfono inteligente / Móvil

- Ordenador de escritorio y portátil

- Otros tipos de dispositivos

- Por método de pago (B2C)

- Tarjetas de crédito y débito

- Billeteras digitales

- Compra ahora, paga después (BNPL)

- Otros métodos de pago

- Por categoría de producto (B2C)

- Belleza y cuidado personal

- Electrónica de consumo

- Moda y ropa

- Alimentos y bebidas

- Mobiliario y hogar

- Juguetes, bricolaje y medios

- Otras categorías de productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con operadores de mercados, comerciantes externos, proveedores de servicios de pago e integradores logísticos de Pekín, Hangzhou, Shenzhen y Chengdu permitieron aclarar las prácticas de descuento, los precios medios de venta y los obstáculos a la penetración rural. Las encuestas de seguimiento realizadas a compradores de ciudades de nivel 2 y 3 pusieron a prueba las hipótesis sobre el tamaño de la cesta y el comportamiento exclusivamente móvil, lo que nos permitió ajustar los ratios de conversión sugeridos por los datos secundarios.

Investigación documental

Los analistas empezaron recopilando señales macroeconómicas de organismos gubernamentales como la Oficina Nacional de Estadística de China, el Ministerio de Comercio y el Centro de Información de la Red de Internet de China. A continuación, extrajimos los flujos comerciales y arancelarios de UN Comtrade y los boletines de aduanas para calibrar las ponderaciones transfronterizas, complementados con series de gasto de los consumidores del Banco Popular de China y el Banco Mundial. Los archivos de las empresas Alibaba, JD.com y PDD Holdings, además de las transcripciones de los resultados, alimentaron las referencias de precio-volumen, que se enriquecieron aún más mediante fuentes de pago como D&B Hoovers para las divisiones de ingresos de empresas privadas. Los archivos de noticias de Dow Jones Factiva y las notas del sector de grupos comerciales como la Asociación China de Cadenas de Tiendas y Franquicias completaron las tendencias de adopción y las actualizaciones políticas. Las fuentes enumeradas ilustran nuestra base empírica; también se han consultado otros conjuntos de datos cuando era necesario.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte los recibos oficiales de venta en línea y los recuentos de facturas electrónicas B2B en VGM, tras lo cual los márgenes específicos del canal se ajustan en función de las tarifas de servicio y los ciclos de devolución. Las listas de proveedores de las principales plataformas, las comprobaciones del volumen de pedidos de ASP × muestreadas y las estadísticas de derechos de importación sirven como contrapuntos ascendentes selectivos que validan y recalibran los totales. Los principales impulsores del modelo son la penetración de los teléfonos inteligentes, la proporción de compras con monedero digital, la cobertura de banda ancha rural, las horas de transmisión de comercio en directo y la renta discrecional per cápita; cada uno de ellos se proyecta hasta 2030 mediante regresión multivariante respaldada por las expectativas consensuadas de los principales expertos. En los casos en los que surgen lagunas ascendentes, en particular para los formatos emergentes de comercio social, se emplean métricas indirectas como el gasto en anuncios de vídeo de corta duración, que luego se comparan con la dotación de gasto nacional.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles: los análisis de varianza automatizados detectan las anomalías con respecto a los ratios históricos; los analistas sénior examinan los valores atípicos; y un grupo de expertos aprueba la versión final. Los informes se actualizan anualmente, y las revisiones provisionales se activan cuando se producen cambios importantes, como nuevas normas fiscales o cambios en la plataforma de información, para garantizar que los clientes reciban siempre cifras actualizadas.

Por qué la línea de base del comercio electrónico chino de Mordor se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas difieren porque las empresas eligen distintos ámbitos, series de datos y cadencias de actualización. Algunas incluyen los medios digitales o informan sobre el valor bruto de los envíos; otras excluyen por completo el comercio B2B. Nuestro ámbito de aplicación disciplinado, el conjunto de variables transparentes y la reconexión anual con expertos de campo establecen un punto medio equilibrado que los ejecutivos pueden reproducir y defender.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1,53 billones de USD (2025) | Inteligencia de Mordor | - |

| 2,22 billones de USD (2024) | Consultoría regional A | Incluye servicios como la entrega de comida y las entradas O2O fuera de nuestra definición. |

| 1,07 billones de USD (2025) | Consultoría global B | Se centra principalmente en las mercancías generales B2C, omite los flujos B2B y transfronterizos |

| 1,41 billones de USD (2024) | Asociación sectorial C | Contabiliza sólo los datos aduaneros B2B, contabiliza dos veces las reexportaciones, excluye el volumen de consumo |

La comparación muestra que las diferencias en los titulares se deben principalmente a lo que se cuenta y no a errores de cálculo. Al alinear el alcance con el VGM en la plataforma, aplicar una conversión de divisas coherente y verificar todos los supuestos mediante entrevistas locales, Mordor Intelligence ofrece una base de referencia fiable y transparente que las partes interesadas pueden incorporar con confianza a los modelos estratégicos.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el sector minorista en línea de China en 2026?

El Mercado de Comercio Electrónico de China alcanzó 1,68 billones USD en 2026 y se prevé que llegue a 2,64 billones USD en 2031 a una CAGR del 9,46%.

¿Qué modelo de negocio se expande más rápidamente?

Las transacciones de negocio a negocio crecen un 11,37% anual hasta 2031, superando al segmento de consumidores a medida que las fábricas digitalizan sus adquisiciones.

¿Qué dispositivos generan más ventas en línea?

Los teléfonos inteligentes representaron el 67,57% del valor de las transacciones en 2025, y su cuota sigue aumentando gracias a la cobertura de 5G.

¿Por qué las billeteras digitales están ganando cuota?

Las billeteras crecen un 12,64% anual porque la ubicuidad de los códigos QR y la integración del yuan digital simplifican el pago y respaldan los micropagos.

¿Qué categoría de producto crece más rápidamente?

Alimentos y bebidas registran la CAGR más alta, del 11,86%, hasta 2031, gracias a las redes de entrega de comestibles en el mismo día.

¿Qué tan intensa es la competencia en el mercado?

El mercado está moderadamente concentrado, con una puntuación de concentración de 6, lo que significa que los actores líderes aún dominan, pero enfrentan una disrupción activa por parte de las plataformas orientadas al contenido.

Última actualización de la página el: