Tamaño y Participación del Mercado de E-commerce de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

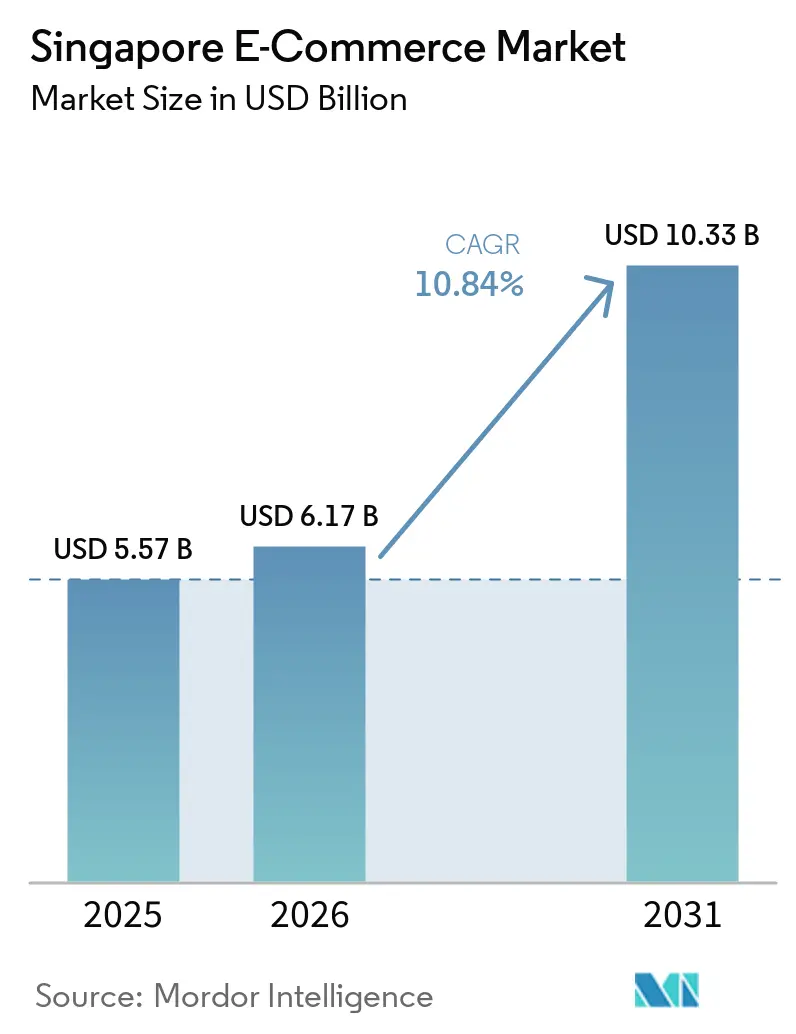

| Tamaño del mercado en el año base (2025) | 5.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.84% CAGR |

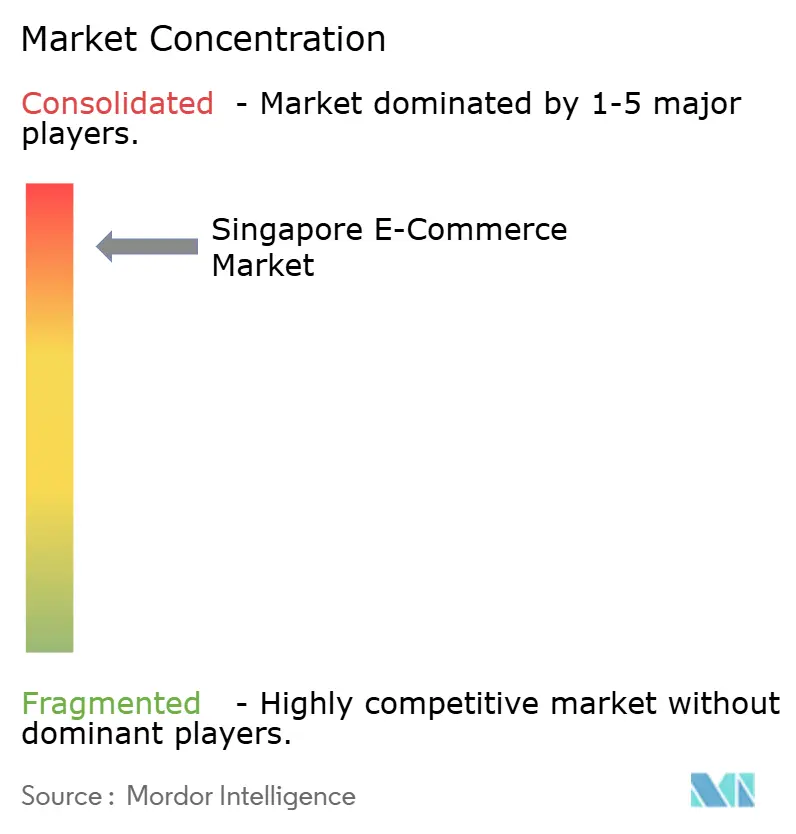

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-commerce de Singapur por Mordor Intelligence

El tamaño del Mercado de E-commerce de Singapur en 2026 se estima en 6,17 mil millones USD, creciendo desde el valor de 2025 de 5,57 mil millones USD con proyecciones para 2031 que muestran 10,33 mil millones USD, creciendo a una CAGR del 10,84% durante 2026-2031. La sólida adopción de billeteras digitales, las reformas de facturación lideradas por el gobierno y las inversiones en entregas el mismo día aceleran colectivamente los ingresos de las plataformas y refuerzan el estatus de Singapur como puerta de acceso al comercio digital en el Sudeste Asiático. Las aplicaciones móviles aseguraron el 78,13% de los pedidos en línea en 2024 a medida que los compradores se inclinaron hacia el contenido en transmisión en vivo, mientras que los mercados B2B registraron el mayor impulso en el subsector gracias a las facturas electrónicas obligatorias basadas en Peppol. El aumento de los flujos transfronterizos a través del Puerto de Tuas y las mejoras del parque logístico del Aeropuerto de Changi amplían aún más el alcance de los comerciantes, y el agresivo gasto en inteligencia artificial por parte de los líderes del mercado mejora las experiencias de compra personalizadas, catalizando el comportamiento de compra recurrente. Al mismo tiempo, la elevada actividad de estafas y los costos de cumplimiento normativo impulsan a los operadores hacia mayores desembolsos en análisis de fraude, lo que podría comprimir los márgenes a corto plazo.

Conclusiones Clave del Informe

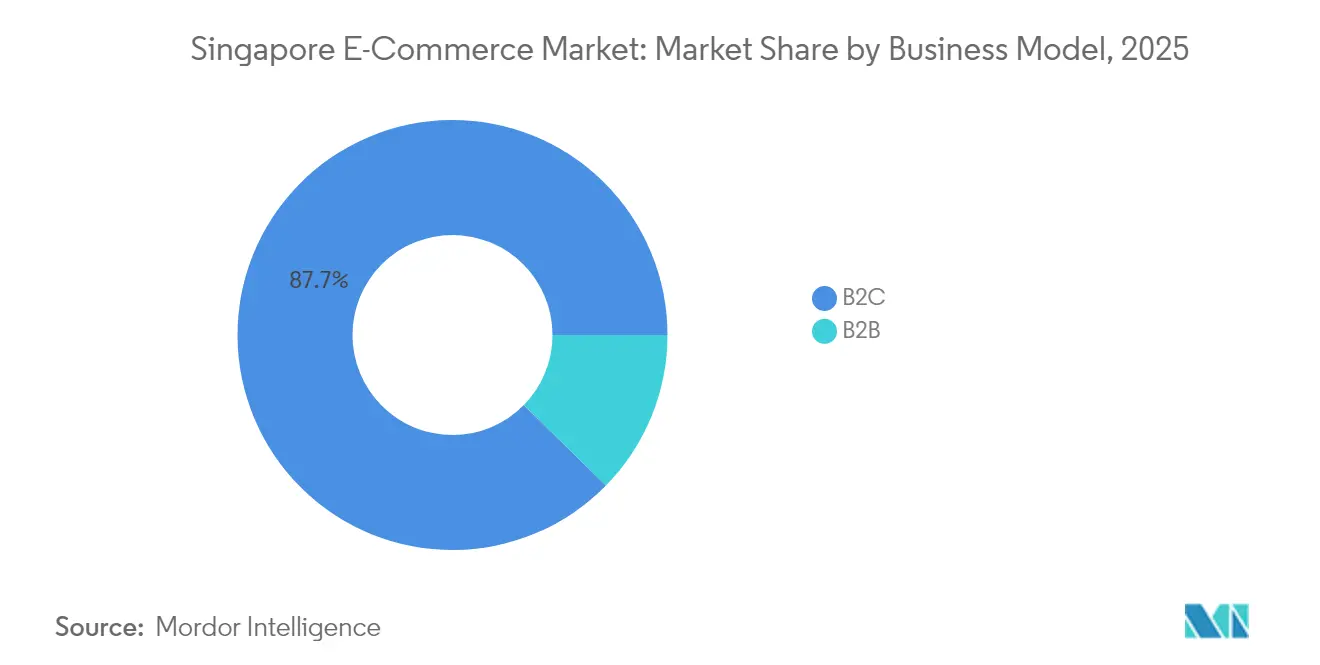

- Por modelo de negocio, el B2C representó el 87,65% de la participación en los ingresos del Mercado de E-commerce de Singapur en 2025, mientras que el segmento B2B avanza a una CAGR del 12,31% hasta 2031.

- Por categoría de producto para e-commerce B2C, la electrónica de consumo lideró con una participación del 46,82% en los ingresos en 2025; se prevé que otros modos de pago se expandan a una CAGR del 12,37%.

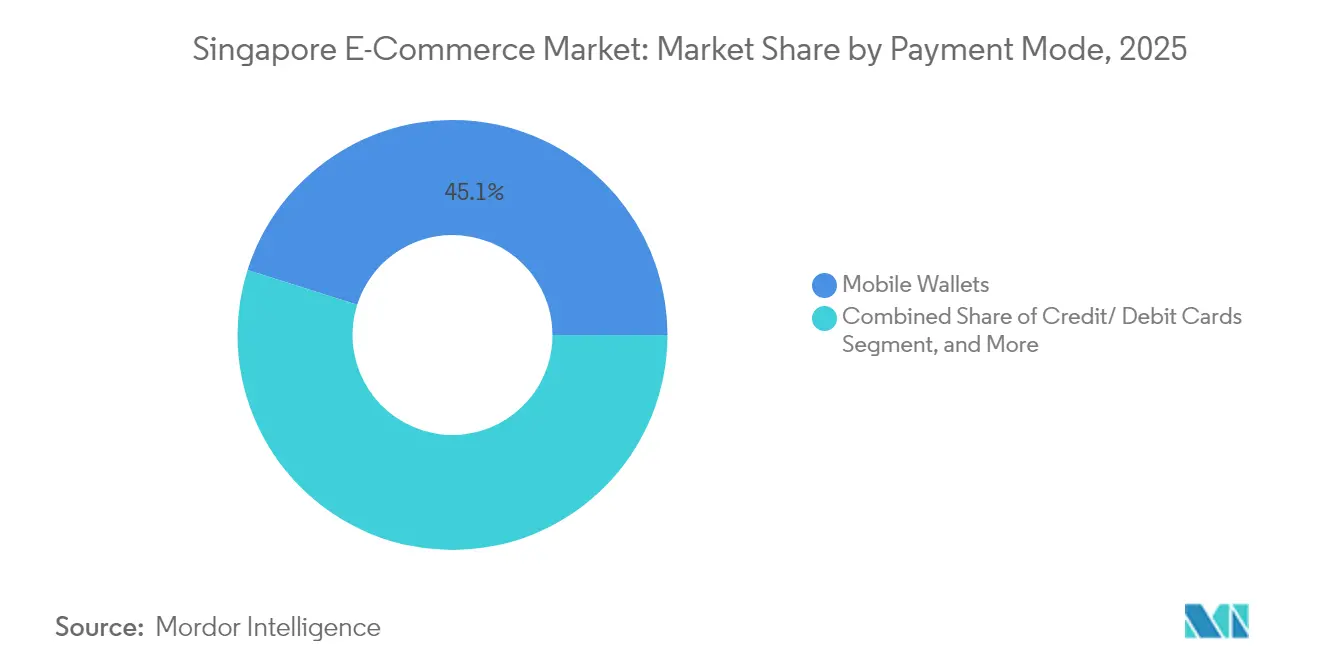

- Por modo de pago para e-commerce B2C, las billeteras móviles capturaron el 45,12% del tamaño del Mercado de E-commerce de Singapur en 2025 y otros modos de pago escalan a una CAGR del 12,37% hasta 2031.

- Por tipo de dispositivo para e-commerce B2C, las aplicaciones para teléfonos inteligentes representaron el 77,58% de las transacciones en 2025 y crecen a una CAGR del 11,76% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de E-commerce de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente penetración de billeteras digitales | +2.1% | Nacional, con mayor adopción en las regiones Central y Oeste | Mediano plazo (2-4 años) |

| Adopción obligatoria de factura electrónica a nivel nacional para B2B (2025) | +1.8% | Nacional, con impacto concentrado en los distritos de negocios | Corto plazo (≤ 2 años) |

| Carrera por la entrega en el mismo día en toda la isla | +1.4% | Nacional, con cobertura prioritaria en la región Central | Mediano plazo (2-4 años) |

| Auge del comercio en transmisión en vivo impulsado por IA | +1.2% | Nacional, con mayor participación en los segmentos demográficos más jóvenes | Largo plazo (≥ 4 años) |

| Subvenciones gubernamentales para logística carbono neutral | +0.8% | Nacional, con enfoque en zonas industriales | Largo plazo (≥ 4 años) |

| Corredores de libre comercio transfronterizos entre China y Singapur | +1.5% | Nacional, con énfasis en centros comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de Billeteras Digitales

Las billeteras móviles superaron a las tarjetas de crédito en 2024, capturando el 45% de las transacciones a medida que la entidad de pagos unificada integró FAST, PayNow y SGQR en una única capa de gobernanza. Los compradores de la Generación Z adoptaron PayNow con una tasa de preferencia del 68% una vez que desapareció la fricción de interoperabilidad, y se espera que casi toda la población utilice billeteras móviles para finales de 2025. La iniciativa SPaN eliminó los silos técnicos entre las marcas de billeteras, mientras que la integración de Alipay+ con seis billeteras electrónicas extranjeras profundizó las capacidades de gasto de los turistas entrantes. Las continuas mejoras de seguridad, como las salvaguardas biométricas y antiphishing de DBS Bank, mantuvieron la confianza de los usuarios. En conjunto, estos desarrollos aumentan la frecuencia de compra, elevan los valores promedio de los pedidos y agudizan la ventaja competitiva de las plataformas que priorizan las billeteras en el Mercado de E-commerce de Singapur.

Adopción Obligatoria de Factura Electrónica a Nivel Nacional para B2B (2025)

La Autoridad de Ingresos Internos exigió la presentación de facturas InvoiceNow basadas en Peppol para las empresas registradas en el GST a partir de noviembre de 2025, reduciendo los ciclos de pago de días a horas.[1]Autoridad Monetaria de Singapur, "MAS y ABS para Establecer una Nueva Entidad de Pagos," mas.gov.sg Más de 28.600 comerciantes ya estaban conectados en 2024 a través de la red de la IMDA, y el programa InvoiceNow Accelerate eximió de tarifas a las pymes recientemente constituidas. La automatización del intercambio de facturas reduce los costos administrativos y desbloquea la visibilidad de datos que impulsa la fijación dinámica de precios en los mercados B2B. La norma también estandariza las transacciones transfronterizas, alineándose con la Factura Internacional Peppol para simplificar la documentación de las exportaciones con destino a China, que ahora disfrutan de una eliminación arancelaria del 94,6% en virtud del CSFTA actualizado. Estas eficiencias sustentan la perspectiva de una CAGR del 12,67% para el comercio B2B en el Mercado de E-commerce de Singapur.

Carrera por la Entrega en el Mismo Día en Toda la Isla

SingPost inyectó 22 millones USD para cuadruplicar el procesamiento de paquetes hasta 400.000 unidades diarias, ampliando la red de casilleros federados con 1.000 ubicaciones y consolidando la entrega ultrarrápida como expectativa básica del consumidor.[2]Autoridad de Desarrollo de Medios de Infocomunicaciones, "InvoiceNow," imda.gov.sg Fuente: Singapore Post Limited, "SingPost Invierte SGD 30 millones para Aumentar la Capacidad de Procesamiento," singpost.com El próximo parque logístico del Aeropuerto de Changi elevará la capacidad de carga aérea a 5,4 millones de toneladas, mientras que el Puerto de Tuas, totalmente automatizado, escala los volúmenes marítimos, reforzando el papel de Singapur como nodo regional de consolidación. Una simulación académica mostró que el envío colaborativo a través del transporte público podría reducir el kilometraje de los vehículos de reparto en un 20%, lo que apunta a un potencial de sostenibilidad. Los operadores capaces de realizar entregas consistentes el mismo día registran tasas superiores de retención y conversión, traduciendo las inversiones en infraestructura directamente en crecimiento de ingresos dentro del Mercado de E-commerce de Singapur.

Auge del Comercio en Transmisión en Vivo Impulsado por IA

Sea Limited y OpenAI pilotaron asistentes de compras con inteligencia artificial generativa, y Shopee lanzó listados escritos automáticamente más respuestas de chat en tiempo real en mayo de 2025. Las subvenciones gubernamentales por valor de 5,5 millones USD y la expansión de infraestructura en la nube de AWS por 6,6 mil millones USD garantizaron la preparación computacional para las empresas emergentes que escalan el comercio en video. El Store of Tomorrow del Grupo FairPrice incorporó sistemas de visión con inteligencia artificial para fusionar el comportamiento fuera de línea con las recomendaciones en línea. Shopee controló el 74% del GMV regional de compras en vivo mientras que el 44% de los consumidores interactuó con videos comprables. El contenido enriquecido con inteligencia artificial alarga por tanto las sesiones de interacción, eleva las tasas de conversión e intensifica la competencia en el Mercado de E-commerce de Singapur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión creciente en los casilleros de paquetes | -1.3% | Nacional, con impacto agudo en zonas residenciales de alta densidad | Corto plazo (≤ 2 años) |

| Aumento de estafas en el comercio electrónico y costos de cumplimiento | -2.1% | Nacional, con mayores tasas de incidentes en transacciones transfronterizas | Mediano plazo (2-4 años) |

| Escasez de mano de obra en la entrega de última milla | -1.6% | Nacional, con concentración en centros logísticos | Mediano plazo (2-4 años) |

| Normas de soberanía de datos que limitan la escalabilidad en la nube | -0.9% | Nacional, que afecta a las plataformas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Estafas en el Comercio Electrónico y Costos de Cumplimiento

La Policía registró 50.376 casos de ciberfraude en 2023, un 49,6% más que el año anterior, con las estafas de e-commerce entre las cinco categorías principales.[3]Fuerza de Policía de Singapur, "Tres Cosas que Debe Saber sobre el Resumen Anual de Estafas y Ciberdelincuencia 2023," police.gov.sgEl Marco de Responsabilidad Compartida vigente desde diciembre de 2024 impone ventanas de enfriamiento de 12 horas y vigilancia en tiempo real, trasladando la responsabilidad a las plataformas y las instituciones financieras. Los fraudes con tarjetas Pokémon por sí solos costaron a los compradores 121.000 USD desde enero de 2025. Bloquear listados sospechosos, ejecutar análisis de contenido con inteligencia artificial y financiar fondos de reembolso inflan los gastos operativos. Las sanciones de hasta 550.000 USD o el 10% de la facturación en virtud de la Ley de Protección de Datos Personales pesan aún más sobre la rentabilidad, restando 2,1 puntos porcentuales a la CAGR prevista para el Mercado de E-commerce de Singapur.

Escasez de Mano de Obra en la Entrega de Última Milla

La logística contribuyó con el 1,4% al PIB, pero empleó solo el 2,3% de la fuerza laboral en 2024, lo que revela una estrechez de capacidad que la automatización no puede absorber completamente. Las tasas de desempleo por debajo del 3% impulsaron los salarios al alza, presionando las estructuras de costos de los servicios de mensajería. UPS exploró robots humanoides de Figure AI, y Nippon Express financió la empresa emergente de enrutamiento dinámico SWAT Mobility para aprovechar al máximo a los conductores existentes. Sin embargo, las actividades de última milla siguen siendo muy dependientes del factor humano, especialmente para las entregas en edificios de gran altura que requieren acceso al inmueble. Las persistentes brechas de mano de obra arriesgan retrasos en las entregas, pérdida de clientes y márgenes comprimidos, reduciendo el impulso general en el Mercado de E-commerce de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Plataformas B2B Escalan con Vientos Regulatorios a Favor

Los canales B2C controlaron el 87,65% de los ingresos en 2025, subrayando la profunda madurez digital del consumidor en la participación del Mercado de E-commerce de Singapur. La facturación Peppol obligatoria orienta a las pymes hacia la contratación en línea, catalizando una CAGR del 12,31% para el comercio B2B y posicionando el segmento B2B del tamaño del Mercado de E-commerce de Singapur para una expansión sostenida hasta 2031. Las pymes, que constituyen el 99% de las empresas y emplean al 70% de la fuerza laboral, realizaron la transición a la contratación electrónica una vez que se eximieron las tarifas en el marco de InvoiceNow Accelerate. Herramientas transfronterizas como DBS SecureFX permitieron una exposición cambiaria cubierta de hasta 1 millón USD, mientras que Business sans Borders conectó a proveedores locales con compradores en el extranjero, ampliando el alcance.

Los efectos de red se profundizan a medida que cada nueva empresa habilitada para facturas simplifica la incorporación de contrapartes, generando un efecto volante que modera los costos de adquisición de clientes para las plataformas B2B dentro del Mercado de E-commerce de Singapur. Los corredores libres de aranceles con China intensifican los flujos de pedidos de exportación, validando aún más el cambio digital. Mientras tanto, los actores establecidos en B2C aprovechan los datos de los compradores minoristas para ofrecer soluciones de cadena de suministro, difuminando los límites entre canales e intensificando la competencia por la atención de los comerciantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría de Producto para el Comercio Electrónico B2C: La Electrónica de Consumo es Prominente

La electrónica de consumo representó el 46,82% de las ventas de 2025, reflejando la demanda de dispositivos premium y los altos ingresos discrecionales de los singapurenses. Sin embargo, los alimentos y bebidas capitalizaron el cambio de comportamiento inducido por la pandemia y las mejoras logísticas para registrar una CAGR del 12,37%, la más alta entre todas las categorías. La densificación de casilleros para paquetes y las flotas de entrega de última milla en Singapur refrigeradas ahora permiten entregas de alimentos frescos en ventanas de dos horas en todo el Mercado de E-commerce de Singapur.

Los estilos de vida centrados en la salud impulsaron la demanda de suplementos vitamínicos y comidas listas para consumir ricas en proteínas, como lo demuestra el hito de 5 millones de paquetes de pechuga de pollo de Betagro. Los mandatos de sostenibilidad, como la presentación de informes sobre embalajes, impulsaron a las marcas hacia SKU ecológicos que atraen a los consumidores conscientes. Las marcas de moda Love, Bonito y Charles and Keith innovaron con pruebas virtuales para profundizar la interacción con los compradores, mientras que los vendedores de muebles aprovecharon la visualización de realidad aumentada para reducir las tasas de devolución. En conjunto, estas tendencias diversifican las fuentes de ingresos y moderan la dependencia de la electrónica dentro de la industria de e-commerce de Singapur.

Por Modo de Pago para el Comercio Electrónico B2C: Las Billeteras Móviles Dominan

Las billeteras móviles mantuvieron una participación del 45,12% de las transacciones en 2025, consolidando su dominio en el Mercado de E-commerce de Singapur. La entidad de pagos unificada garantizó un enrutamiento sin fricciones entre FAST, PayNow y SGQR, acelerando las velocidades de pago y aumentando la conversión. Otros Modos de Pago escalaron a una CAGR del 12,37% a medida que Atome registró un crecimiento del GMV del 40% y duplicó los ingresos operativos hasta 170 millones USD en el ejercicio fiscal 2023.

Las tarjetas de crédito y débito siguieron siendo indispensables para las compras de alto valor, mientras que las transferencias PayNow ganaron popularidad entre los compradores de la Generación Z que valoraban la liquidación instantánea. Los rieles de moneda estable de StraitsX incorporaron el gasto turístico en los comerciantes de GrabPay, apuntando a la experimentación con pagos nativos en criptomonedas. Los instrumentos de Pago Diferido Electrónico previstos para mediados de 2025 eliminarán gradualmente los cheques corporativos, orientando las facturas B2B hacia rieles de liquidación instantánea y reforzando la trayectoria sin efectivo en todo el Mercado de E-commerce de Singapur.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Dispositivo para el Comercio Electrónico B2C: Los Teléfonos Inteligentes Consolidan el Tiempo de los Usuarios

Los teléfonos inteligentes representaron el 77,58% de los pagos B2C en 2025 y aumentarán a una CAGR del 11,76% hasta 2031 a medida que los medios más ricos, los inicios de sesión biométricos y las recomendaciones de inteligencia artificial aumenten la fidelización. La cobertura integral de 5G y los programas de subvención de dispositivos fomentan tiempos de sesión cada vez más prolongados dentro de los ecosistemas de aplicaciones que impulsan el tamaño del Mercado de E-commerce de Singapur. El tráfico de escritorio persiste para los pedidos empresariales y los artículos de alta consideración, mientras que el uso de tabletas se reduce a la navegación orientada al entretenimiento.

Los módulos de transmisión en vivo, los formatos de video vertical y los diseños de tarjetas deslizables optimizados para la navegación con una sola mano dominan las actualizaciones de interfaz de usuario. Los cursos de habilidades digitales del gobierno integran aún más las capacidades de comercio móvil en la fuerza laboral, permitiendo a los comerciantes gestionar sus tiendas directamente desde sus teléfonos. Los efectos de red en torno a las funciones de comercio social refuerzan la primacía de las aplicaciones, inclinando decisivamente los presupuestos de adquisición de tráfico hacia los canales de interacción móvil en el Mercado de E-commerce de Singapur.

Análisis Geográfico

La Región Central generó la mayor parte del GMV en 2024 gracias a la densa actividad comercial, los centros comerciales de lujo y los hogares adinerados que colectivamente impulsan el mayor gasto en línea per cápita en el Mercado de E-commerce de Singapur. Los servicios de mensajería el mismo día priorizan esta zona, aprovechando los casilleros de paquetes agrupados y las rutas urbanas cortas para cumplir con los plazos de entrega ajustados. Los organismos reguladores y las sedes de empresas fintech ubicadas en el centro de la ciudad impulsan aún más las tasas de penetración de billeteras y la adopción de pagos electrónicos corporativos.

La Región Oeste está emergiendo como una potencia logística a medida que el Puerto de Tuas aumenta la automatización y la capacidad de contenedores, canalizando los pedidos transfronterizos hacia los nodos de distribución doméstica. Los polígonos industriales aquí albergan los centros de cumplimiento de los mercados B2B, acortando los plazos de entrega para los compradores de pymes. El crecimiento de la población en Jurong y Clementi sustenta la demanda incremental de categorías de alimentación y bienes de consumo de alta rotación en el Mercado de E-commerce de Singapur.

Los distritos del Este se benefician del segundo parque logístico del Aeropuerto de Changi, que eleva el rendimiento del flete aéreo en un 80% y alimenta las redes de entrega urgente. Los distritos Norte y Noreste, anclados en Punggol, registran volúmenes de pedidos crecientes a medida que familias jóvenes se instalan en nuevas urbanizaciones y aprovechan los centros de recursos Launch para la tutoría en emprendimiento. Los vales digitales del programa RedeemSG extienden los pagos electrónicos a los comerciantes locales en toda la isla, homogeneizando el acceso de los compradores al Mercado de E-commerce de Singapur independientemente del código postal de residencia.

Panorama Competitivo

La competencia se intensificó en 2024-2025 a medida que los nuevos participantes en el comercio social avanzaron sobre los actores establecidos. Shopee mantuvo el liderazgo regional con una participación del 48%, aunque se enfrentó al salto de TikTok Shop hasta 16,3 mil millones USD de GMV en 2023. Lazada logró su primer beneficio mensual en julio de 2024 tras integrar la inteligencia artificial en los algoritmos de incentivos a los usuarios. Las plataformas ahora compiten por fusionar contenido y comercio, financiando herramientas para creadores y modelos de reparto de ingresos que profundizan el tiempo de permanencia de los usuarios en el Mercado de E-commerce de Singapur.

El gasto en tecnología es la ventaja decisiva. La expansión de infraestructura en la nube de AWS por 6,6 mil millones USD respalda microservicios escalables para los minoristas, mientras que los pilotos de Sea-OpenAI lanzan indicaciones personalizadas que reducen los tiempos de respuesta de los vendedores, elevando la conversión. Carousell ascendió en el mercado a través de LuxLexicon, persiguiendo la oportunidad de reventa de lujo de 7,5 mil millones USD y diversificando sus fuentes de ingresos. Persisten espacios en blanco en los segmentos B2B y nichos regulados como los instrumentos financieros tokenizados, evidenciados por los bonos de tamaño minorista de OCBC.

El cumplimiento normativo se convierte ahora en una ventaja competitiva. Los operadores con mayor profundidad en análisis de fraude y capital para absorber las responsabilidades del Marco de Responsabilidad Compartida ganan la confianza del consumidor más rápidamente, empujando a los rivales más pequeños hacia la consolidación. La insolvencia de Qoo10 en diciembre de 2024 ilustró la fragilidad de los márgenes bajo las crecientes obligaciones de depósito en garantía y reembolso. En general, los líderes del mercado despliegan inteligencia artificial, escala logística y preparación para el cumplimiento normativo para defender su participación en el Mercado de E-commerce de Singapur.

Líderes de la Industria de E-commerce de Singapur

Sea Ltd

Lazada Group SA

Amazon.com, Inc.

Qoo10 Pte Ltd

ByteDance Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Shopee introdujo un Asistente de Chat impulsado por IA y contenido de productos generado automáticamente, además de misiones de video de afiliados más enriquecidas para aumentar la visibilidad de los vendedores.

- Junio de 2025: Amazon Web Services inauguró su primer Centro de Innovación Asia-Pacífico en Singapur, reforzando su compromiso de infraestructura en la nube de USD 6,6 mil millones hasta 2028.

- Junio de 2025: El Grupo FairPrice lanzó la Store of Tomorrow con Google Cloud, incorporando carritos de IA y análisis de video en los supermercados insignia.

- Mayo de 2025: MAS y ABS confirmaron el lanzamiento del Pago Electrónico Diferido para mediados de 2025 con el fin de retirar los cheques corporativos para diciembre de 2026.

Alcance del Informe del Mercado de E-commerce de Singapur

El comercio electrónico es un modelo de negocio que permite a los consumidores y las empresas comprar y vender bienes y servicios a través de internet.

El mercado de comercio electrónico de Singapur está segmentado por comercio electrónico B2C y comercio electrónico B2B. Por comercio electrónico B2C, el mercado se segmenta en belleza y cuidado personal, electrónica de consumo, moda e indumentaria, alimentos y bebidas, muebles y hogar. Para cada segmento, los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD).

| B2B |

| B2C |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda e Indumentaria |

| Alimentos y Bebidas |

| Muebles y Hogar |

| Juguetes, Bricolaje y Medios de Comunicación |

| Otras Categorías de Producto para el Comercio Electrónico B2C |

| Tarjetas de Crédito/Débito |

| Billeteras Móviles |

| Otros Modos de Pago para el Comercio Electrónico B2C |

| Teléfono Inteligente |

| Computadora de Escritorio/Portátil |

| Otros Tipos de Dispositivo para el Comercio Electrónico B2C |

| Por Modelo de Negocio | B2B |

| B2C | |

| Por Categoría de Producto para el Comercio Electrónico B2C | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda e Indumentaria | |

| Alimentos y Bebidas | |

| Muebles y Hogar | |

| Juguetes, Bricolaje y Medios de Comunicación | |

| Otras Categorías de Producto para el Comercio Electrónico B2C | |

| Por Modo de Pago para el Comercio Electrónico B2C | Tarjetas de Crédito/Débito |

| Billeteras Móviles | |

| Otros Modos de Pago para el Comercio Electrónico B2C | |

| Por Tipo de Dispositivo | Teléfono Inteligente |

| Computadora de Escritorio/Portátil | |

| Otros Tipos de Dispositivo para el Comercio Electrónico B2C |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de E-commerce de Singapur en 2026?

El tamaño del Mercado de E-commerce de Singapur alcanzó los 6,17 mil millones USD en 2026.

¿Qué CAGR se prevé para el sector hasta 2031?

Se proyecta que el valor del mercado crecerá a una CAGR del 10,84%, alcanzando USD 10,33 mil millones en 2031.

¿Qué método de pago domina los pagos en línea?

Las billeteras móviles lideraron con una participación del 45,12% de las transacciones en 2025.

¿Qué categoría de producto crece más rápido en línea?

Alimentos y Bebidas se expande a una CAGR del 12,37% hasta 2031.

¿Por qué el comercio electrónico B2B está ganando impulso?

La facturación electrónica Peppol obligatoria a partir de noviembre de 2025 reduce los tiempos de procesamiento e impulsa la adopción por parte de las pymes.

Última actualización de la página el: