Tamaño y Participación del Mercado de Gestión de Transacciones Digitales (DTM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Transacciones Digitales (DTM) por Mordor Intelligence

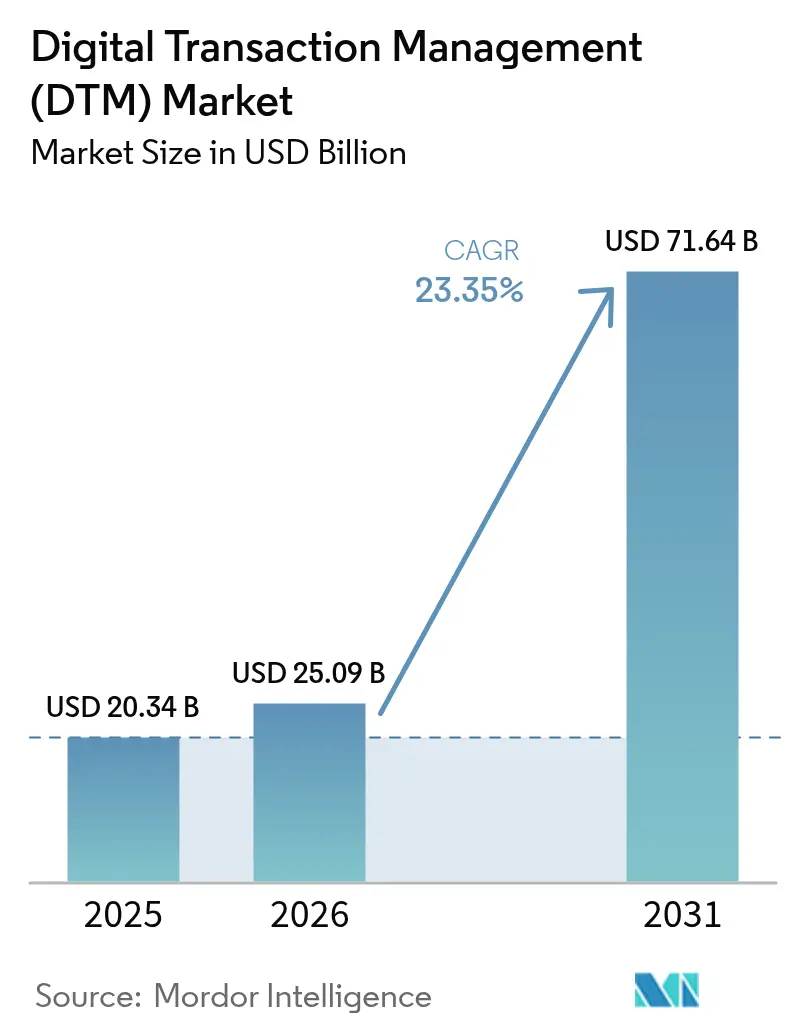

El tamaño del mercado de gestión de transacciones digitales fue valorado en USD 20,34 mil millones en 2025 y se estima que crecerá desde USD 25,09 mil millones en 2026 hasta alcanzar USD 71,64 mil millones en 2031, a una CAGR del 23,35% durante el período de pronóstico (2026-2031). Los inversores consideran esta trayectoria como evidencia de que las organizaciones ahora tratan los flujos de trabajo digitales como parte de la estrategia central en lugar de una optimización de back-office. El despliegue acelerado de blockchain para registros de auditoría a prueba de manipulaciones, la rápida adopción de políticas de trabajo remoto que favorecen la entrega en la nube, y un aumento constante en las herramientas de documentos de inteligencia artificial generativa refuerzan colectivamente la demanda. La alineación con la regulación cibernética, principalmente HIPAA, GDPR y eIDAS, legitima aún más las soluciones que garantizan la integridad de los datos, la garantía de identidad y la aplicabilidad global.

Conclusiones Clave del Informe

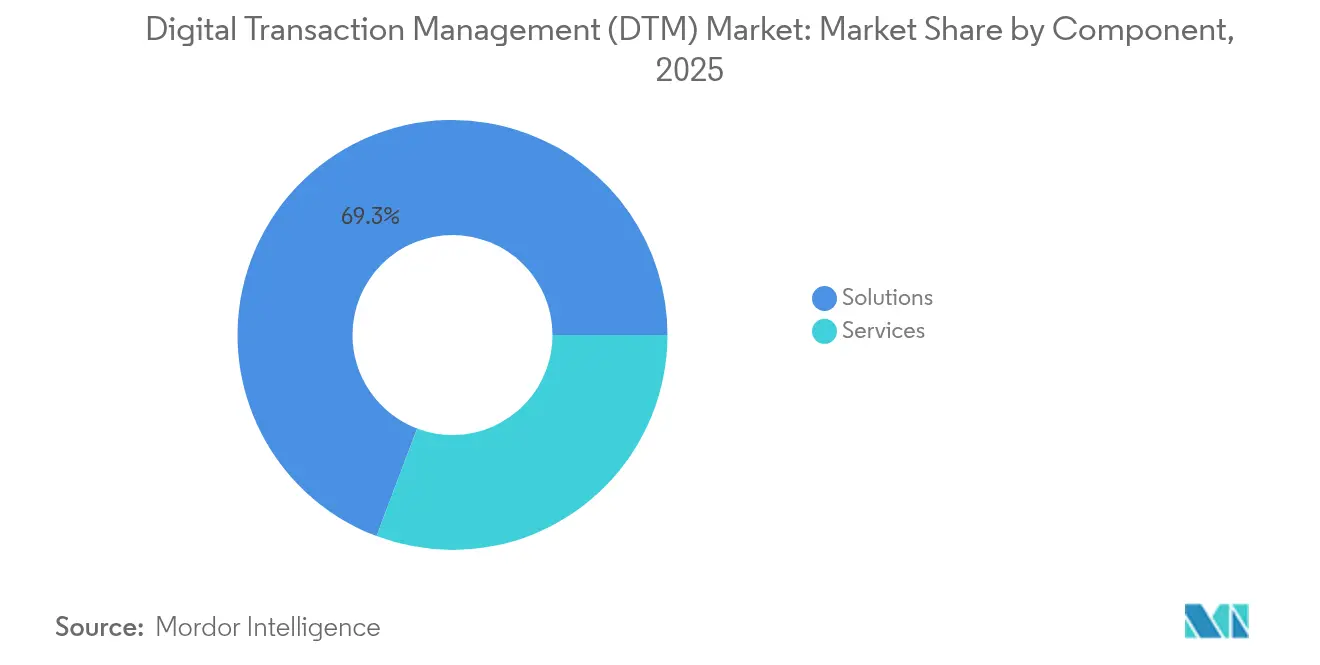

- Por componente, las Soluciones lideraron con una participación de ingresos del 69,25% en 2025, mientras que se prevé que los Servicios se expandan a una CAGR del 27,62% hasta 2031.

- Por modo de implementación, la nube capturó el 75,40% de la participación del mercado de gestión de transacciones digitales en 2025 y avanza a una CAGR del 25,6% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 59,30% del tamaño del mercado de gestión de transacciones digitales en 2025; se proyecta que las pymes crezcan a una CAGR del 26,8% entre 2026-2031.

- Por industria de usuario final, el sector BFSI representó el 25,60% del mercado de gestión de transacciones digitales en 2025; salud y ciencias de la vida es el segmento de mayor crecimiento con una CAGR del 27,4% hasta 2031.

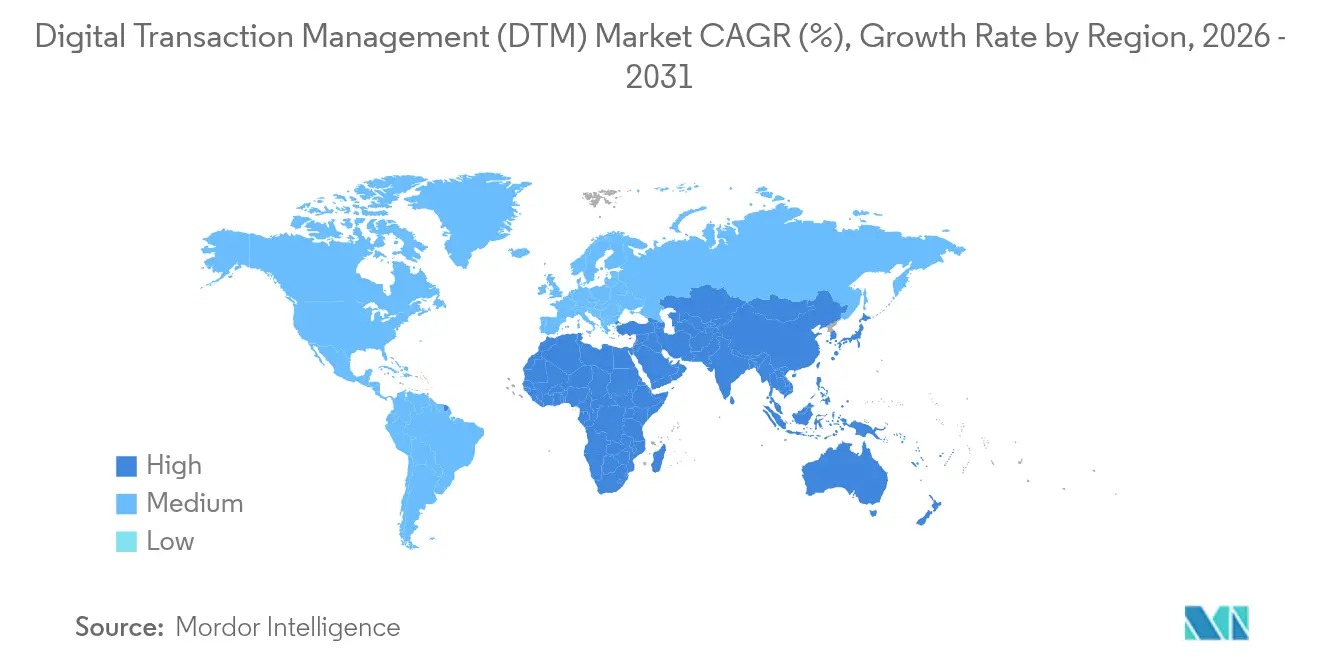

- Por geografía, América del Norte mantuvo el liderazgo con una participación del 29,85% en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 27,8% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Transacciones Digitales (DTM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de Firma Electrónica en Industrias Reguladas | +5.2% | Global, con impacto significativo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia la Automatización Integral del Ciclo de Vida de Contratos en BFSI y Gobierno | +4.8% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Cumplimiento Obligatorio del Trabajo Remoto que Impulsa la Adopción de DTM Basado en la Nube | +3.7% | Global | Corto plazo (≤ 2 años) |

| Asistentes de Inteligencia Artificial Generativa que Reducen los Tiempos de Procesamiento de Documentos | +4.3% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Aceptación de Click-Wrap que Impulsa la Conversión en el Comercio Electrónico en Asia | +2.9% | Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Marcos de Identidad Digital (eIDAS 2.0, Aadhaar, NID) que Catalizan la Adopción | +3.1% | Europa, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Firma Electrónica en Industrias Reguladas

Las normas electorales de EE. UU. ahora permiten firmas electrónicas en 43 estados, y el Departamento de Transporte está finalizando enmiendas que tratan las certificaciones electrónicas como legalmente válidas para los registros de pruebas de drogas. [1]Asociación Nacional de Secretarios de Estado, "Los Estados Adoptan las Firmas Electrónicas para Apoyar un Proceso Electoral Seguro y Conveniente," nass.org Estos precedentes demuestran cómo la apertura estatutaria elimina el escepticismo residual, permitiendo a las empresas acortar los ciclos de documentos en un 75% mientras mantienen el cumplimiento normativo. Los grandes proveedores de salud, por ejemplo, se apoyan en firmas electrónicas cualificadas para sincronizar formularios de consentimiento entre estados sin demoras postales, elevando así la satisfacción del paciente y reduciendo la carga administrativa.

Transición hacia la Automatización Integral del Ciclo de Vida de Contratos en BFSI y Gobierno

Los bancos procesan más de 20.000 contratos activos simultáneamente, exponiéndolos a una pérdida de ingresos de hasta el 9% cuando la supervisión es deficiente. El despliegue de los Servicios de Token de Citi respaldados por blockchain muestra cómo la liquidación en tiempo real puede reducir el riesgo operativo y desbloquear beneficios de capital de trabajo para los tesoreros. [2]Citi, "Citi Transforma los Servicios de Banca de Transacciones con Besu," lfdecentralizedtrust.org Las agencias gubernamentales siguen el mismo camino centralizando los documentos de adquisición en repositorios con capacidad de búsqueda, lo que permite auditorías de políticas casi instantáneas y mitiga el fraude. En conjunto, estos movimientos subrayan por qué la automatización integral —más allá de las simples firmas electrónicas— se está convirtiendo en una partida presupuestaria obligatoria para los directores de tecnología de la información.

Asistentes de Inteligencia Artificial Generativa que Reducen los Tiempos de Procesamiento de Documentos

Los complementos codesarrollados por Adobe y Microsoft ahora integran resumen, extracción de cláusulas y reformateo en Modo Líquido dentro de los flujos de trabajo de Office. La clasificación mediante inteligencia artificial de OpenKM inyecta una velocidad similar en los proyectos de conversión de archivos históricos, reduciendo la costosa indexación manual (openkm.us). Omega Healthcare procesó 60 millones de transacciones con UiPath, demostrando la capacidad de la inteligencia artificial para mantener la precisión a escala, un atributo crítico para las industrias sometidas a auditorías intensivas (omegahms.com). A medida que estas funcionalidades se estabilizan, los equipos de adquisiciones reportan aprobaciones un 33% más rápidas y tasas de excepción notablemente más bajas.

Marcos de Identidad Digital que Catalizan la Adopción

La próxima Cartera de Identidad Digital de la UE y el sistema Aadhaar de India estandarizan la verificación de credenciales a través de fronteras, permitiendo a las empresas satisfacer los requisitos de KYC en minutos en lugar de días. [3]Banco Mundial, "Taller de Identificación para el Desarrollo (ID4D)," id4d.worldbank.org Para los corredores de remesas, las identidades portátiles impulsan la transparencia de tarifas y la confianza del cliente, lo que a su vez alienta a las empresas de tecnología financiera a integrar el mercado de gestión de transacciones digitales en las aplicaciones de consumo. El efecto a largo plazo es que las identidades sin fricciones eliminan obstáculos en la firma electrónica y los flujos de trabajo de documentos entre plataformas, elevando las trayectorias de adopción global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Complejas de Criptofirma Transfronteriza | -2.7% | Global, con impacto particular en los corredores UE-Reino Unido-EE. UU. | Mediano plazo (2-4 años) |

| Alto Costo de la Garantía de Identificación Remota Cualificada en Mercados Emergentes | -2.1% | Asia emergente, África, América Latina | Mediano plazo (2-4 años) |

| Flujos de Trabajo Fragmentados de Banca Central Heredada que Obstaculizan la Automatización Total | -1.9% | Global, con mayor impacto en los mercados bancarios establecidos | Largo plazo (≥ 4 años) |

| Infraestructura Limitada de 5G / Borde en Áreas Rurales que Ralentiza el Uso Móvil de DTM | -1.6% | Zonas rurales en todos los continentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Complejas de Criptofirma Transfronteriza

eIDAS asigna el mayor peso probatorio a las Firmas Electrónicas Cualificadas, aunque el reconocimiento mutuo fuera de la UE sigue siendo desigual (helpx.adobe.com). Además, los mandatos de soberanía de datos como el GDPR entran en conflicto con las solicitudes extraterritoriales bajo la Ley CLOUD de EE. UU. (isaca.org). Este mosaico normativo eleva los costos de asesoría jurídica y alarga los planes de salida al mercado para los proveedores que intentan dar soporte a flujos de trabajo multinacionales, moderando así la aceleración a corto plazo del mercado de gestión de transacciones digitales.

Infraestructura Limitada de 5G / Borde en Áreas Rurales que Ralentiza el Uso Móvil de DTM

Las aplicaciones de tecnología financiera que operan en enlaces de alta velocidad 5G pueden liquidar operaciones a 10 Gbps con un cifrado de punto final más sólido. Sin embargo, muchos distritos rurales aún dependen de 3G o LTE de primera generación, lo que retrasa la adopción de la notarización móvil y la firma en campo. Los proveedores deben, por tanto, invertir en almacenamiento en caché sin conexión y redes híbridas, añadiendo complejidad y costos que suprimen modestamente el crecimiento general hasta que la infraestructura se expanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan el Crecimiento de las Soluciones

Las Soluciones generaron el 69,25% de los ingresos de 2025, pero se prevé que los servicios se expandan a una tasa compuesta del 27,62% hasta 2031, la más alta dentro del mercado de gestión de transacciones digitales. Las instituciones financieras que actualizan sus sistemas heredados a menudo carecen de experiencia regulatoria interna, lo que impulsa la demanda de integración, cumplimiento normativo y soporte gestionado. Los compromisos de ejemplo en 2024 redujeron los errores de procesamiento y los gastos operativos cuando los equipos de consultoría unificaron los flujos de trabajo de firma electrónica con los libros contables de banca central.

La categoría de soluciones no está estancada; los módulos de blockchain integran registros de auditoría inmutables mientras que la clasificación mediante inteligencia artificial automatiza la captura de datos. Los proveedores lanzan plantillas específicas por sector que satisfacen HIPAA y SOC 2 de forma inmediata, acortando el tiempo de obtención de valor para los clientes de salud y finanzas. No obstante, la naturaleza intrincada de los flujos de trabajo de misión crítica implica una dependencia continua de especialistas externos, lo que sostiene la curva de ingresos de los servicios.

Por Modo de Implementación: La Dominancia de la Nube se Acelera

Las plataformas en la nube mantuvieron una participación del 75,40% en 2025, y su CAGR del 25,6% significa que el tamaño del mercado de gestión de transacciones digitales para implementaciones en la nube podría duplicarse mucho antes de 2031. Las empresas valoran los precios por suscripción, el aprovisionamiento rápido y los centros de datos certificados que superan las auditorías ISO 27001 y FedRAMP. Las arquitecturas multinube ahora enrutan los datos sensibles hacia nubes soberanas locales mientras reservan capacidad de expansión en infraestructura pública, equilibrando la agilidad con el cumplimiento normativo.

Las instalaciones locales aún existen para defensa, infraestructura crítica y determinadas instituciones financieras, aunque incluso estos compradores adoptan planos de control híbridos que replican las funciones de la nube detrás del cortafuegos. A medida que maduran la gestión de claves de cifrado, la computación confidencial y los marcos de confianza cero, la resistencia a la conversión total a la nube se erosionará, manteniendo el sesgo alcista en la adopción de la nube.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Adopción

Las grandes empresas representaron el 59,30% de los ingresos en 2025, pero las pymes registran una CAGR del 26,8% que supera a sus rivales de mayor tamaño. Los estudios muestran que las pymes que digitalizaron las facturas experimentaron una aceleración del 29% en las cuentas por cobrar y una caída del 45% en los pagos vencidos (jetir.org). Los configuradores de bajo código y los niveles de precios freemium reducen las barreras de entrada, mientras que las marcas de pago reportan que el 70% de las pymes de Asia-Pacífico aumentaron su facturación tras implementar métodos digitales (visa.com). Como resultado, el mercado de gestión de transacciones digitales presenciará una curva de adopción más plana entre los distintos tamaños de empresa para 2030.

Los desafíos persisten: limitaciones presupuestarias, brechas de habilidades del personal y conservadurismo cultural. Los programas de incubación específicos ahora agrupan formación, guías de cumplimiento normativo y financiación de pequeño importe para reducir el riesgo de los primeros proyectos. Los proveedores que se alinean con estrategias de resiliencia sostenible y marcos de orientación empresarial ayudan a las pymes a ganar confianza, reduciendo así la rotación y reforzando el valor de vida del cliente.

Por Industria de Usuario Final: La Salud Interrumpe el Dominio del Sector BFSI

El sector BFSI mantuvo una participación de ingresos del 25,60% en 2025, respaldado por los mandatos regulatorios de registros de auditoría ininterrumpidos y archivo seguro. Los bancos han comenzado a integrar análisis de cláusulas impulsado por inteligencia artificial para identificar riesgos y garantizar las obligaciones posteriores a la firma. Sin embargo, se proyecta que el tamaño del mercado de gestión de transacciones digitales en el sector salud crezca más rápido, avanzando a una CAGR del 27,4% hasta 2031. Una investigación publicada en Nature confirma que los sistemas de registros de salud basados en blockchain mejoran la integridad de los datos mientras mantienen la propiedad del paciente. Los proveedores también recurren a la automatización de procesos robóticos para la autorización de beneficios, demostrando ahorros tangibles.

El comercio minorista, el comercio electrónico, el sector público, las tecnologías de la información y las telecomunicaciones, y la educación siguen con volúmenes específicos por dominio. Los administradores educativos adoptan herramientas de ciclo de vida de contratos para subvenciones, dotaciones y acuerdos con proveedores, clarificando la supervisión del gasto sin ampliar el personal. Dicha difusión vertical confirma la relevancia intersectorial de los marcos DTM maduros.

Análisis Geográfico

América del Norte generó el 29,85% de los ingresos del mercado de gestión de transacciones digitales en 2025. La claridad jurídica madura en torno a los registros electrónicos fomenta la adopción tanto en el sector privado como en el federal. La norma pendiente del Departamento de Transporte de EE. UU. sobre formularios electrónicos de pruebas de drogas demuestra el refuerzo regulatorio continuo de la confianza digital (federalregister.gov). Las hojas de ruta de cumplimiento normativo en materia de salud en Estados Unidos aceleran igualmente el uso, ya que los proveedores aprovechan las plataformas de firma electrónica compatibles con HIPAA para agilizar las reclamaciones (iclg.com). Los proveedores de tecnología con sede en la región continúan lanzando funciones de inteligencia artificial que diferencian la calidad del servicio y justifican las licencias premium.

Asia-Pacífico es el mercado de mayor crecimiento con una CAGR del 27,8%. La región procesa más de la mitad de los pagos digitales del mundo, y se proyecta que el comercio electrónico B2C supere los EUR 4 billones (USD 4,3 billones) para 2027 (tmcnet.com). La Interfaz de Pagos Unificada de India apunta a superar los 200 mil millones de transacciones anuales, intensificando la demanda de motores de firma escalables. Los segmentos de hostelería, logística y administración pública también adoptan contratos digitales para mantenerse al ritmo de una base de consumidores con preferencia por el móvil. La heterogeneidad regulatoria persiste, aunque países como Indonesia reconocen los contratos digitales siempre que se satisfagan los principios básicos de consentimiento (mondaq.com), lo que señala una convergencia gradual.

Europa se beneficia del régimen armonizado eIDAS, donde las firmas electrónicas cualificadas tienen equivalencia con las manuscritas (helpx.adobe.com). Las próximas disposiciones de eIDAS 2.0 y la Cartera de Identidad Digital de la UE prometen una firma transfronteriza sin fricciones, reforzando la confianza del mercado. América Latina y Oriente Medio y África registran bases más pequeñas pero altas tasas de crecimiento. Los programas de digitalización gubernamental en Brasil y las economías del Golfo, junto con la expansión del acceso a la banda ancha, crean condiciones favorables para la industria de gestión de transacciones digitales en esos territorios.

Panorama regulatorio

La regulación sigue validando la DTM como una alternativa de nivel de cumplimiento al papel, pero las obligaciones se están endureciendo en torno a la verificación de identidad, la estandarización del formato de firma y la confianza transfronteriza. En la Unión Europea, la implementación de eIDAS 2.0 se está operacionalizando mediante actos de ejecución, incluido el Reglamento de Ejecución (UE) 2026/248 sobre formatos estándar para firmas y sellos electrónicos avanzados utilizados por organismos del sector público, y el Reglamento de Ejecución (UE) 2026/798 que especifica los requisitos técnicos para la incorporación remota a la Cartera de Identidad Digital Europea (EUDI Wallet) alineada con ETSI TS 119 461. eIDAS 2.0 también incluye un hito temporal concreto, que exige que cada Estado miembro proporcione al menos una EUDI Wallet certificada para diciembre de 2026, lo que aumenta la demanda de componentes de firma, validación y aseguramiento de identidad compatibles con la cartera.

Fuera de Europa, la gobernanza de identidad y pagos avanza hacia marcos más explícitos que influyen en el diseño de los flujos de trabajo de DTM. En el Reino Unido, el Departamento de Ciencia, Innovación y Tecnología llevó el Marco de Confianza de Servicios de Verificación Digital (DVS) a la versión 1.0 en 2026, reforzando un modelo estructurado de aseguramiento para los servicios de identidad digital que los proveedores de DTM y las partes usuarias pueden incorporar en sus procesos de incorporación y firma. En India, el Reserve Bank of India emitió el Marco de Mandato Electrónico de Pagos Digitales de 2026 (vigente desde el 21 de abril de 2026) para consolidar las normas de transacciones recurrentes, respaldando la captura estandarizada de consentimiento y la auditabilidad de los acuerdos basados en mandatos en los flujos de BFSI y comercio por suscripción.

Análisis de la cadena de valor

La cadena de valor de la DTM abarca los insumos de infraestructura de confianza (PKI, autoridades de certificación, verificación de identidad, módulos criptográficos y normas), las capas de plataforma y aplicación (firma electrónica, CLM, automatización de flujos de trabajo, registros de auditoría, archivado) y la distribución posterior (ventas empresariales directas, mercados en la nube e integradores de sistemas que incorporan la DTM en plataformas de CRM/ERP/HCM y sectoriales). Una dependencia clave en la parte inicial de la cadena son los servicios de confianza regulados, donde los proveedores cualificados de servicios de confianza y los componentes evaluados en conformidad permiten firmas, sellos, sellos de tiempo y validación de mayor nivel de aseguramiento, en particular en Europa bajo esquemas alineados con eIDAS. Los proveedores ensamblan cada vez más soluciones mediante microservicios API-first, combinando firma, identidad e inteligencia documental en paquetes de flujo de trabajo configurables en lugar de suites monolíticas.

Los cuellos de botella se concentran en la ingeniería de cumplimiento y la residencia de datos. Los requisitos de ejecución de la UE para los dispositivos remotos de creación de firmas y sellos electrónicos cualificados (Reglamento de Ejecución (UE) 2025/1567 de la Comisión, vigente desde julio de 2025) y el trabajo normativo como ETSI TS 119 495 V1.8.1 (abril de 2026) para perfiles de certificados orientados a Open Banking, obligan a los proveedores a mantener ciclos de actualización rápidos en los componentes de certificación, validación y autenticación. En el plano de infraestructura, la concentración de infraestructura de nube y confianza en centros de datos de EE. UU. y la UE, junto con las restricciones de soberanía (por ejemplo, las expectativas regionales de localización de datos), incrementa los costos de los despliegues globales y aumenta el papel de los socios que pueden ofrecer hospedaje local, verificación de identidad regulada y certificación de cumplimiento.

Panorama Competitivo

Principales Empresas en el Mercado de Gestión de Transacciones Digitales

La competencia global muestra una concentración moderada. DocuSign, Adobe y OneSpan anclan el nivel superior, complementados por especialistas regionales y nuevos participantes nativos de la nube. El servicio Notary On-Demand de DocuSign aborda las transacciones de alto riesgo en bienes raíces y automoción, con el objetivo de capturar ingresos incrementales por tarifas al agilizar la notarización remota. El impulso de Adobe para admitir firmas cualificadas en todos los estados miembros de la UE alinea su hoja de ruta con las necesidades regulatorias inminentes, defendiendo así su participación frente a los actores europeos establecidos.

Los competidores de tamaño mediano se diferencian a través del enfoque sectorial. eOriginal enfatiza los documentos originales digitales para los mercados hipotecarios secundarios, evidenciado por su selección para salvaguardar miles de millones en notas electrónicas. Entrust y Namirial combinan la verificación de identidad con controles de firma, atrayendo a clientes bancarios que luchan con las obligaciones de KYC. Los disruptores respaldados por capital de riesgo añaden experiencias de usuario basadas en inteligencia artificial que decodifican la intención del documento y rellenan automáticamente los metadatos, generando ahorros de tiempo que los departamentos de marketing pueden cuantificar.

Las fusiones y adquisiciones siguen siendo un mecanismo esencial para el desarrollo de capacidades. Los equipos de desarrollo corporativo adquieren empresas emergentes de inteligencia artificial para integrar el procesamiento del lenguaje natural, mientras que las alianzas estratégicas con proveedores de nube a hiperescala aseguran la distribución. Las hojas de ruta de los proveedores se centran en tres palancas: inteligencia artificial para perspectivas predictivas, blockchain para la integridad y configuración de bajo código para ampliar los mercados direccionables. Los proveedores que sobresalgan en las tres dimensiones probablemente consolidarán el liderazgo hasta 2030.

Líderes de la Industria de Gestión de Transacciones Digitales (DTM)

DocuSign Inc.

Adobe Inc.

eOriginal, Inc.

OneSpan Inc.

Dropbox, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco principal es el cambio de la firma electrónica puntual hacia plataformas unificadas de confianza digital que combinan verificación de identidad, aseguramiento criptográfico e integridad documental a largo plazo, especialmente para transacciones reguladas y transfronterizas. Europa es un catalizador concreto: el programa EUDI Wallet bajo eIDAS 2.0, junto con las especificaciones de ejecución de 2026 para la incorporación remota y los formatos de firma/sello, crea una vía de integración definida para los proveedores capaces de ofrecer firma, verificación y evidencia de auditoría compatibles con la cartera. Esto amplía las oportunidades para proveedores y socios en toda la cadena de confianza, incluidos los servicios de confianza cualificados, los servicios de validación y las capacidades de incorporación/verificación de identidad empaquetadas en flujos de trabajo de acuerdos de extremo a extremo.

Una segunda oportunidad implica incorporar la inteligencia y automatización de acuerdos directamente en los sistemas empresariales, reduciendo la dependencia de interfaces de firma independientes. En 2026, las hojas de ruta de los principales proveedores y la cobertura de analistas destacaron un movimiento hacia asistentes de IA y flujos de trabajo basados en agentes en la DTM, reforzando la demanda de capacidades como extracción de cláusulas, revisión de riesgos y enrutamiento automatizado vinculado a controles de políticas y registros de auditoría. Esto respalda ofertas centradas en la integración (conectores, orquestación low-code y API), así como compromisos liderados por servicios que adaptan la DTM a procesos heredados de BFSI y del sector gubernamental, donde el mapeo de cumplimiento, la retención de datos y el aseguramiento de identidad son los factores determinantes.

Desarrollos recientes del sector

- Junio de 2026: DocuSign anunció la disponibilidad de una aplicación de DocuSign dentro de ChatGPT y Codex para gestionar acuerdos mediante indicaciones en lenguaje natural en las etapas de redacción y flujo de trabajo. El movimiento busca acelerar la finalización de acuerdos al llegar a los usuarios dentro de interfaces de IA ampliamente adoptadas, manteniendo al mismo tiempo los flujos de firma y auditoría anclados en las capas de confianza y evidencia controladas por DocuSign.

- Julio de 2025: Namirial y Signaturit anunciaron planes para unir fuerzas y formar una plataforma europea de software de gestión de transacciones digitales de mayor escala, con Bain Capital y PSG Equity involucradas a través de su respaldo. La combinación fortalece la escala en una región marcada por eIDAS 2.0 y los requisitos de identidad transfronteriza, y aumenta la presión competitiva sobre los proveedores que carecen de profundidad paneuropea en servicios de confianza.

- Abril de 2024: DocuSign completó la adquisición de Lexion para ampliar sus capacidades de gestión inteligente de acuerdos más allá de la firma, hacia la gestión del ciclo de vida de los contratos. La incorporación de capacidades de extracción de datos contractuales con IA y de repositorio aumenta la capacidad de DocuSign para respaldar flujos de trabajo de acuerdos de extremo a extremo, elevando el nivel de exigencia para los competidores que compiten en automatización del ciclo de vida en lugar de en la firma electrónica independiente.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de gestión de transacciones digitales (DTM) abarca el software y los servicios relacionados que permiten a las organizaciones preparar, firmar, autenticar, enrutar y almacenar documentos y acuerdos comerciales de forma electrónica, con un registro auditable de principio a fin.

Exclusiones del alcance: esta dimensión de mercado no contabiliza el procesamiento de pagos puro, el almacenamiento de archivos independiente ni las herramientas de colaboración genéricas, salvo que se vendan y utilicen específicamente para completar y gobernar transacciones comerciales digitales.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Tecnologías de la Información y Telecomunicaciones

- Educación

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por construir una visión clara del contexto de demanda y del entorno normativo que da forma a los acuerdos digitales. Consultamos fuentes públicas como las orientaciones de la FTC y el NIST de EE. UU., las páginas de política digital de la Comisión Europea, y normas y marcos de confianza de organismos como ISO y NIST, junto con artículos revisados por pares sobre firma electrónica y aseguramiento de identidad.

Para anclar la realidad comercial, también revisamos los informes de las empresas y los comentarios de las llamadas de resultados, presentaciones a inversores, documentación de productos y cobertura de prensa reputada que describe la adopción de flujos de trabajo contractuales y las expectativas de seguridad que exigen los compradores. Cuando estuvieron disponibles, utilizamos suscripciones de pago para datos financieros de empresas e inteligencia de noticias, además de bases de datos de patentes para confirmar la dirección y el momento de los productos. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la verificación cruzada, la aclaración y la validación.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se compra conjuntamente en despliegues reales y cómo varían los precios entre los modelos basados en asientos, en sobres y en uso. Hablamos con una combinación de proveedores de soluciones, socios de canal e implementación, y usuarios empresariales en América, EMEA y APAC, de modo que el comportamiento de adopción y renovación, así como las tasas de adopción de servicios, pudieran verificarse frente a lo que los equipos reportan en la práctica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de nivel C: 17% | APAC: 46% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 27% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 56% | América: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construye con un enfoque descendente en el que el conjunto de gasto en software empresarial y TI se acota utilizando indicadores de adopción para acuerdos electrónicos, verificaciones de identidad digital y automatización de flujos de trabajo contractuales, y luego se convierte en ingresos de la DTM utilizando supuestos realistas de adopción y uso. Para mantener la cifra fundamentada, corroboramos los totales mediante aproximaciones ascendentes selectivas, como desgloses de ingresos de proveedores muestreados, verificaciones de canal sobre los volúmenes de implementación y una visión de precio por volumen construida a partir de la fijación de precios típica de suscripción y transacción.

Los insumos clave utilizados en el modelo incluyen las tasas de adopción de la firma electrónica y los flujos de trabajo por sector, los volúmenes de transacciones promedio por cuenta (para la facturación basada en sobres o documentos), las tasas de adopción de servicios para trabajos de implementación y cumplimiento, los cambios en la combinación entre la nube y las instalaciones locales, y los factores de impulso regulatorio vinculados a las normas de confianza electrónica de estilo eIDAS y las necesidades de auditoría. Cuando las señales ascendentes son incompletas para los actores más pequeños, las brechas se gestionan mediante indicadores de penetración conservadores y se validan frente a lo que los socios informan como su cartera de negocio. Para la previsión, se utiliza un análisis de escenarios con un caso central informado por el consenso de las entrevistas, y los impulsores se ajustan por región según el ritmo de digitalización, las tendencias de incorporación remota y los cambios en los requisitos de seguridad.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los valores atípicos no se filtren en la vista final. Comparamos los resultados con señales independientes como la dirección del gasto en software empresarial, el ritmo de migración a la nube y los movimientos de precios observados para los asientos y los paquetes de transacciones, y luego volvemos a verificar cualquier salto inusual revisando los supuestos y contactando de nuevo a encuestados seleccionados.

Antes de la aprobación final, el modelo y la lógica pasan por una revisión analítica de varios pasos, seguida de una última verificación de coherencia para garantizar que las definiciones, las conversiones de divisas y el etiquetado de años se mantengan consistentes en todas las tablas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, grandes reajustes de precios o cambios escalonados en los patrones de adopción. Justo antes de la entrega, se completa una revisión reciente para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado de gestión de transacciones digitales (DTM) de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la DTM a menudo no coinciden porque el momento de la conversión de divisas, la forma en que se normalizan los precios de suscripción y lo que se cuenta como una transacción pagada pueden variar entre estudios. Las diferencias también surgen cuando una estimación utiliza una lista de precios más reciente y otra mantiene constante una fijación de precios anterior, incluso si ambas describen el mismo tema general.

Los principales factores de discrepancia en este mercado suelen estar vinculados a si se incluyen los ingresos por servicios profesionales, a cómo se traduce el uso basado en sobres en ingresos cuando los planes agrupan transacciones, y a si se incorporan categorías adyacentes como la automatización de flujos de trabajo más amplia. Cuando el modelo se actualiza con el tipo de cambio del año en curso, puntos de precio actualizados para asientos y niveles de uso, y luego se revalida mediante verificaciones recientes de canal y de compradores, la dispersión se reduce, que es la razón vinculada a la actualización por la que la cifra de 2026 publicada por Mordor Intelligence puede diferir de las instantáneas anteriores de 2024.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,09 mil millones de USD (2026) | |

| Consultora Global A | 15,26 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de actualización más corta, y los precios parecen estar anclados a niveles de suscripción históricos, lo que puede subestimar los ingresos cuando los niveles de asientos y uso se reajustan al alza. |

| Firma de Análisis del Sector B | 21,61 mil millones de USD (2024) | Adopta una visión empaquetada más amplia de los ingresos de la DTM en 2024, pero la conversión de las asignaciones de transacciones incluidas en paquetes a ingresos realizados no está claramente normalizada entre los tipos de plan, lo que puede alterar los totales frente a un enfoque de ASP ajustado por uso. |

La tabla muestra que la mayor parte de la dispersión se explica por la selección del año, la forma en que los precios se convierten en un ASP comparable, y si el uso agrupado se trata como plenamente monetizado. Al mantener el alcance vinculado a la finalización y gobernanza de transacciones de la DTM, y al aplicar verificaciones repetibles sobre el momento del tipo de cambio y la lógica de precios, nuestra estimación se mantiene rastreable a insumos que pueden volver a probarse cuando cambien las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de gestión de transacciones digitales?

La sólida demanda proviene de la escalabilidad de la nube, mandatos de cumplimiento más estrictos y la llegada de la automatización de documentos impulsada por inteligencia artificial que reduce el tiempo de procesamiento hasta en un 75% mientras preserva la integridad de los datos.

¿Qué tamaño tendrá el mercado de gestión de transacciones digitales para 2031?

Se prevé que el mercado alcance USD 71,64 mil millones para 2031 con una trayectoria de CAGR del 23,35%.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Se espera que Asia-Pacífico registre una CAGR del 27,8% hasta 2031, respaldada por la penetración de teléfonos inteligentes, las iniciativas gubernamentales de pago y el auge de los volúmenes de comercio electrónico.

¿Por qué los servicios crecen más rápido que las soluciones?

Las empresas requieren integración especializada, cumplimiento normativo y soporte gestionado para conectar las herramientas DTM con los sistemas heredados, impulsando una CAGR del 27,62% en los ingresos por servicios.

¿Qué papel desempeña el blockchain en la gestión de transacciones digitales?

El blockchain fortalece la auditabilidad y acorta los ciclos de liquidación, con proyectos como los Servicios de Token de Citi que demuestran el movimiento de efectivo en USD en tiempo real que satisface los estrictos controles bancarios.

¿Cómo se benefician las pymes de la adopción de plataformas DTM?

Las pymes reportan una aceleración del 29% en la recuperación de efectivo y una caída del 45% en los pagos tardíos tras migrar a facturas digitales y firmas electrónicas, reduciendo la brecha de adopción con las grandes empresas.

Última actualización de la página el: