Tamaño y Participación del Mercado de Aprendizaje Profundo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 64.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 296.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje Profundo por Mordor Intelligence

El tamaño del mercado de aprendizaje profundo fue valorado en USD 47,89 mil millones en 2025 y se estima que crecerá desde USD 64,92 mil millones en 2026 hasta alcanzar USD 296,23 mil millones en 2031, a una CAGR del 35,48% durante el período de pronóstico (2026-2031). Los aceleradores de hardware ahora ofrecen modelos más grandes con menores latencias, mientras que los avances en transformadores aceleran la adopción en todas las industrias. Las instituciones financieras, hospitales, fabricantes y minoristas integran redes neuronales directamente en los flujos de trabajo en lugar de limitarlas a laboratorios de investigación. Los proveedores de hardware, plataformas en la nube y especialistas en software forman nuevas alianzas que reducen el tiempo de implementación para los compradores empresariales. Al mismo tiempo, el consumo de energía, el escrutinio regulatorio y la escasez de talento desafían el ritmo de expansión.

Conclusiones Clave del Informe

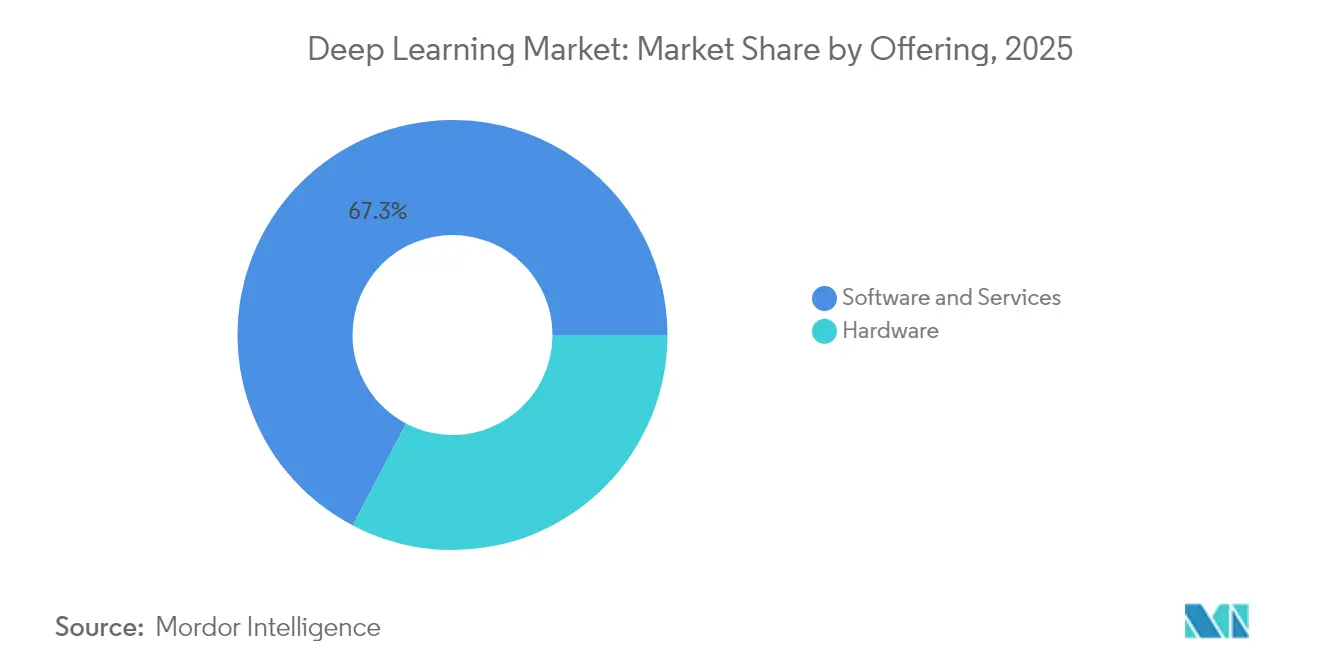

- Por oferta, Software y Servicios representaron el 67,32% de la participación del mercado de aprendizaje profundo en 2025, mientras que el Hardware tiene un pronóstico de expansión a una CAGR del 36,1% hasta 2031.

- Por industria de usuario final, el sector BFSI lideró con una participación de ingresos del 24,12% en 2025; se proyecta que Salud y Ciencias de la Vida crecerá a una CAGR del 36,75% hasta 2031.

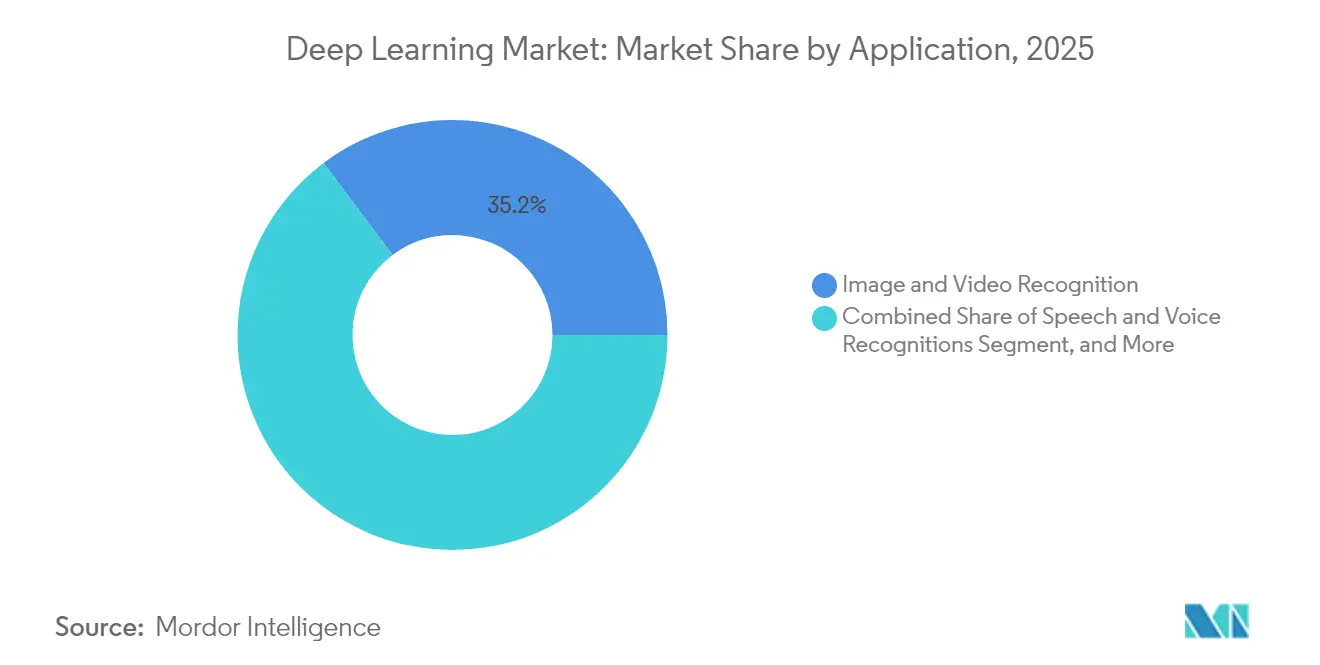

- Por aplicación, el Reconocimiento de Imágenes y Video representó el 35,23% del tamaño del mercado de aprendizaje profundo en 2025, mientras que los Sistemas Autónomos y la Robótica avanzarán a una CAGR del 37,2% hasta 2031.

- Por modo de implementación, las soluciones en la Nube capturaron el 61,55% de la participación del tamaño del mercado de aprendizaje profundo en 2025 y están proyectadas para crecer a una CAGR del 38,04% hasta 2031.

- Por geografía, América del Norte representó el 32,12% del mercado de aprendizaje profundo en 2025, mientras que Asia-Pacífico tiene el pronóstico de registrar la CAGR más rápida del 35,92% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Aprendizaje Profundo*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo en los volúmenes de datos no estructurados | +8.20% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de costos y salto de rendimiento de los aceleradores de IA | +7.80% | Global, liderado por los centros de semiconductores de Estados Unidos y Taiwán | Corto plazo (≤ 2 años) |

| Integración de aprendizaje profundo de nivel de consumidor (voz, visión, IoT) | +6.40% | Adopción temprana en América del Norte y Europa, mercado masivo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la adopción de imágenes médicas y diagnósticos | +5.90% | Liderazgo regulatorio en América del Norte y Europa, expansión global | Largo plazo (≥ 4 años) |

| Modelos fundacionales verticales que desbloquean mercados de nicho | +4.80% | Global, con concentración empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Aprendizaje profundo en el borde/dispositivo para privacidad y latencia ultrabaja | +3.70% | Europa impulsada por la privacidad, aplicaciones de manufactura en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en los Volúmenes de Datos No Estructurados

Cada día las empresas generan 2,5 trillones de bytes de información, y aproximadamente el 80% de esos datos permanece sin estructurar. Los procesadores neuronales ópticos ahora alcanzan 1,57 peta-operaciones por segundo, lo que permite el análisis en tiempo real de video, audio y texto para sistemas autónomos y monitoreo industrial. Las instituciones financieras reportan un aumento del 300% en fuentes de datos alternativos, incluidas imágenes satelitales y sentimiento social, lo que exige modelos especializados capaces de correlacionar fuentes dispares. Los despliegues de computación en el borde aumentan un 34% año tras año a medida que las empresas pasan del análisis por lotes a la inferencia de baja latencia. El ciclo de retroalimentación resultante mejora la precisión del modelo al tiempo que amplía las cargas de trabajo abordables.

Reducción de Costos y Salto de Rendimiento de los Aceleradores de IA

Los diseños avanzados de 3 nanómetros, la memoria HBM apilada y las interconexiones fotónicas reducen los costos de cómputo en un 40% anual. El Blackwell Ultra de NVIDIA ofrece un rendimiento 1,5× superior al de su generación anterior.[1]NVIDIA Corporation, "Presentando la Arquitectura de GPU Blackwell," nvidia.com La serie MI350 de AMD registra ganancias de rendimiento de 35× en comparación con chips anteriores. Estos avances permiten a las empresas del mercado medio ejecutar modelos de 100 mil millones de parámetros en sistemas de un solo nodo en lugar de clústeres distribuidos. Los menores desembolsos de capital amplían la base de clientes y acortan los ciclos de adquisición, convirtiendo al hardware en el segmento de más rápido crecimiento del mercado de aprendizaje profundo.

Integración de Aprendizaje Profundo de Nivel de Consumidor

Las computadoras personales con IA, las cámaras inteligentes y los asistentes de voz generan miles de millones de interacciones diarias, produciendo datos masivos de ajuste fino al tiempo que impulsan la demanda de inferencia en el dispositivo. Apple destina USD 1 mil millones a nueva infraestructura de IA, y los pronósticos de analistas muestran que las computadoras personales con capacidad de IA representarán el 80% de los envíos para 2028. El Snapdragon X Elite de Qualcomm alcanza 40 TOPS en dispositivos portátiles, lo que permite a los usuarios realizar tareas avanzadas de PLN y visión sin conectividad en la nube.[2]Qualcomm Incorporated, "Solución de Dispositivo de IA Local de Qualcomm," qualcomm.com Las normas de privacidad y las leyes de soberanía de datos fomentan aún más las arquitecturas con prioridad en el borde, integrando el mercado de aprendizaje profundo directamente en la vida del consumidor.

Auge de la Adopción de Imágenes Médicas y Diagnósticos

La Administración de Alimentos y Medicamentos aprobó 521 dispositivos médicos habilitados con IA en 2024, un aumento del 40% interanual. Los modelos fundacionales específicos de dominio ofrecen una precisión del 94,5% en exámenes médicos, superando a los sistemas generales. Los proveedores de salud ahora implementan herramientas de radiología, patología y oftalmología que reducen los tiempos de diagnóstico y mejoran los resultados de los pacientes. La claridad regulatoria impulsa a los proveedores a invertir en IA explicable que cumpla con los requisitos de grado clínico. A medida que estas soluciones se escalan globalmente, la atención médica se convierte en el segmento vertical de más rápido crecimiento en el mercado de aprendizaje profundo.

Análisis del Impacto de las Restricciones del Mercado de Aprendizaje Profundo*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta huella energética y costos de refrigeración | -4.2% | Centros de datos globales, particularmente en Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en aprendizaje profundo | -3.8% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de la regulación global de IA | -2.9% | Europa liderando, Estados Unidos y Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Responsabilidad de propiedad intelectual/derechos de autor por datos de entrenamiento | -2.1% | Mercados desarrollados con marcos sólidos de propiedad intelectual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Huella Energética y Costos de Refrigeración

Se proyecta que los clústeres de IA consumirán entre 46 y 82 TWh en 2025 y podrían aumentar a 1.050 TWh para 2030. Las ejecuciones de entrenamiento individuales ahora consumen megavatios-hora de energía, y los bastidores equipados para GPU requieren entre 40 y 140 kW frente a los 10 kW de los servidores típicos. La refrigeración por líquido directo e inmersión añade entre un 15% y un 20% a los costos de capital, mientras que el suministro fluctuante de energías renovables crea desafíos de confiabilidad. La energía ahora representa hasta el 40% del costo total de propiedad de la IA, lo que obliga a los compradores a sopesar las tarifas eléctricas y los objetivos de carbono antes de escalar.

Escasez de Talento Especializado en Aprendizaje Profundo

Se espera que la demanda global de profesionales de IA alcance los 6 millones de puestos para 2030, pero las universidades no pueden producir suficientes graduados. La IA en salud necesita científicos de datos que también comprendan los flujos de trabajo clínicos, y los servicios financieros requieren expertos con fluidez en regulación de riesgos. Los programas corporativos de mejora de habilidades a menudo tardan más de un año, retrasando los lanzamientos y aumentando los costos de los proyectos. Por lo tanto, los déficits de talento siguen siendo un lastre a mediano plazo para el mercado de aprendizaje profundo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Aprendizaje Profundo

Por Oferta:

La Aceleración de Hardware Impulsa la Transformación de la InfraestructuraEl Hardware registró un pronóstico de CAGR del 36,1% hasta 2031, impulsado por la demanda de GPU, ASIC personalizados y motores a escala de oblea. El superchip GB10 Grace Blackwell de NVIDIA impulsa estaciones de IA personales con un precio de USD 3.000 que pueden manejar modelos de 200 mil millones de parámetros. Cerebras Systems demuestra inferencia a 1.500 tokens por segundo en su plataforma a escala de oblea, lo que representa una mejora de velocidad de 57 veces respecto a los clústeres de GPU heredados. Los operadores de telecomunicaciones, los fabricantes de equipos originales del sector automotriz y los proveedores de nube adoptan estos aceleradores para reducir el espacio en planta y el consumo de energía. Las empresas emergentes aprovechan el menor gasto de capital para crear prototipos de soluciones verticales, reduciendo el tiempo de comercialización para aplicaciones específicas de la industria.

Software y Servicios aún dominan la mayor parte de los ingresos porque las suscripciones recurrentes, las plataformas gestionadas y los proyectos de integración generan flujos de caja predecibles. Los modelos fundacionales verticales para salud, finanzas y manufactura impulsan la demanda de servicios a medida que los clientes buscan experiencia en el dominio. Los proveedores de nube agrupan ofertas de modelo como servicio con herramientas de orquestación, lo que permite a las empresas evitar la gestión de infraestructura. Los mandatos de personalización requieren ayuda de consultoría, lo que sostiene un crecimiento de dos dígitos incluso cuando el hardware supera en términos porcentuales. La simbiosis entre la innovación de hardware y la monetización de software garantiza una expansión equilibrada en todo el mercado de aprendizaje profundo.

Por Industria de Usuario Final:

La Transformación de la Salud Acelera la Adopción EmpresarialEl sector BFSI controló el 24,12% de la participación del mercado de aprendizaje profundo en 2025, aprovechando la detección de fraudes, el modelado de riesgos y el comercio algorítmico. Los grandes bancos integran agentes de servicio al cliente basados en transformadores que resuelven el 70% de las consultas en el primer contacto, elevando las puntuaciones de satisfacción y reduciendo costos. Las redes de pago integran la detección de anomalías en datos en tiempo real para bloquear transacciones fraudulentas en milisegundos.

Salud y Ciencias de la Vida muestran la CAGR más rápida del 36,75% a medida que aumentan las aprobaciones de diagnósticos. Los flujos de trabajo de radiología que antes requerían revisión manual ahora logran un triaje instantáneo, mientras que los analistas genómicos implementan modelos fundacionales para identificar objetivos farmacológicos prometedores en semanas en lugar de meses. Los hospitales adoptan el aprendizaje federado que preserva la privacidad para proteger los registros de los pacientes, satisfaciendo a los reguladores y proveedores de seguros. Las empresas farmacéuticas invierten en herramientas de plegamiento de proteínas y simulación impulsadas por IA, acelerando los plazos de los ensayos clínicos. Este impulso posiciona a la salud como un motor de ingresos fundamental para el mercado de aprendizaje profundo.

Por Aplicación:

Los Sistemas Autónomos Señalan la Evolución del Mercado Más Allá de la PercepciónEl Reconocimiento de Imágenes y Video capturó el 35,23% del tamaño del mercado de aprendizaje profundo en 2025 debido a casos de uso de vigilancia, control de calidad y realidad aumentada. Los dispositivos en el borde ahora procesan cargas de trabajo de visión en el sitio, reduciendo la latencia y el ancho de banda. Los minoristas implementan cámaras de escaneo de estantes para optimizar el inventario, mientras que las ciudades integran análisis de tráfico para reducir la congestión.

Los Sistemas Autónomos y la Robótica se expandirán a una CAGR del 37,2% hasta 2031. El modelo fundacional Isaac GR00T de NVIDIA permite a los robots humanoides realizar manipulación consciente del contexto en almacenes e instalaciones de cuidado de personas mayores. Los proveedores de logística pilotan robots de entrega de última milla que navegan por entornos urbanos complejos. Los fabricantes implementan cobots guiados por IA que aprenden nuevas tareas a partir de un puñado de demostraciones, mejorando la flexibilidad ante la escasez de mano de obra. El cambio de la detección pasiva a la toma de decisiones consolida la autonomía como la próxima frontera del mercado de aprendizaje profundo.

Por Modo de Implementación:

La Supremacía de la Nube Refuerza la Arquitectura de IA CentralizadaLos servicios en la Nube representaron el 61,55% del tamaño del mercado de aprendizaje profundo en 2025 y están en camino de alcanzar una CAGR del 38,04%, lo que refleja la preferencia de las empresas por el cómputo escalable y las herramientas integradas. OpenAI ahora entrena y sirve modelos en la infraestructura de Google Cloud, lo que subraya la dependencia de la capacidad a hiperescala. Los proveedores agrupan instancias de aceleradores, cuadernos gestionados y bases de datos vectoriales en pilas llave en mano que reducen los ciclos de implementación de meses a semanas.

Las soluciones locales siguen siendo vitales para las cargas de trabajo con soberanía de datos. El Dispositivo de IA de Qualcomm ayuda a las aseguradoras y minoristas a ejecutar modelos localmente, preservando la privacidad al tiempo que reduce las tarifas de salida. Emergen patrones híbridos donde el entrenamiento ocurre en la nube pero la inferencia sensible a la latencia se ejecuta en el borde o en el centro de datos. A medida que las organizaciones refinan la ubicación de las cargas de trabajo, el mercado de aprendizaje profundo equilibra la escala centralizada con la agilidad distribuida.

Análisis Geográfico

Mercado de Aprendizaje Profundo en América del Norte

América del Norte representó el 32,12% del mercado de aprendizaje profundo en 2025; la fabricación de semiconductores se expande a nivel nacional a medida que TSMC invierte 165.000 millones de USD en plantas en Arizona, reduciendo el riesgo en la cadena de suministro. Canadá aprovecha su excelencia en investigación para crear empresas emergentes de PLN, mientras que México se convierte en una base de ensamblaje cercana para hardware de IA. Las redes eléctricas regionales, especialmente en Virginia y Texas, tienen dificultades para acomodar racks que consumen hasta 140 kW, lo que impulsa a las empresas de servicios públicos a acelerar la capacidad de energías renovables.

Mercado de Aprendizaje Profundo en Asia-Pacífico

Asia-Pacífico es el de mayor crecimiento con una previsión de CAGR del 35,92%. India implementa centros nacionales de IA que ofrecen créditos de cómputo subsidiados a empresas emergentes, generando una ola de soluciones fintech y de tecnología agrícola. Japón aprovecha su tradición en robótica para comercializar robots de servicio destinados a poblaciones envejecidas, mientras que Corea del Sur combina su liderazgo en 5G con implementaciones de IA en el borde en fábricas inteligentes. Australia experimenta con camiones mineros autónomos, y las empresas de comercio electrónico del Sudeste Asiático aplican motores de recomendación a amplias bases de consumidores móviles. La diversidad de casos de uso sustenta una demanda regional sostenida de soluciones de aprendizaje profundo.

Mercado de Aprendizaje Profundo en Europa

Europa avanza a un ritmo constante a pesar de la carga de cumplimiento derivada de la Ley de IA de la UE, que puede imponer multas de hasta el 3% de la facturación global por infracciones. Los fabricantes de automóviles alemanes integran IA explicable para la percepción en sistemas de seguridad críticos en vehículos eléctricos, mientras que los fabricantes de maquinaria italianos incorporan análisis de mantenimiento predictivo. Los países nórdicos alimentan los centros de datos con recursos hidroeléctricos y eólicos, comercializando servicios de IA neutros en carbono que atraen a clientes con conciencia de sostenibilidad. El Reino Unido opera bajo un marco flexible posterior al Brexit, atrayendo a empresas estadounidenses y asiáticas que buscan acceso tanto a los mercados europeos como a los de la Commonwealth. En conjunto, estas dinámicas posicionan a Europa como un centro de crecimiento responsable y energéticamente eficiente del mercado de aprendizaje profundo.

Panorama regulatorio

Las implementaciones globales de aprendizaje profundo enfrentan requisitos de cumplimiento específicos de IA cada vez más estrictos, junto con las normas existentes de privacidad, ciberseguridad y sectoriales. En la Unión Europea, el Reglamento (UE) 2024/1689 (Ley de IA de la UE) codifica un marco basado en el riesgo, con hitos de implementación supervisados por el Servicio de Asistencia de la Ley de IA de la Comisión Europea y sanciones referenciadas en el mercado de hasta el 3% de la facturación global para ciertas infracciones. Esta presión está impulsando a proveedores y adoptantes empresariales hacia prácticas más sólidas de documentación, transparencia y gobernanza para casos de uso de alto impacto, como diagnóstico sanitario, infraestructura crítica y automatización relacionada con la seguridad.

En Estados Unidos, la postura regulatoria de 2026 añadió una capa federal de seguridad y evaluación comparativa mediante la Orden Ejecutiva 14409 (Promoción de la Innovación y Seguridad Avanzada en Inteligencia Artificial). La orden instruye a las agencias a proteger la propiedad intelectual y reforzar los sistemas frente a riesgos habilitados por IA, y establece plazos para mecanismos interinstitucionales, incluida una central de intercambio de ciberseguridad de IA, así como conceptos de evaluación comparativa y acceso previo al lanzamiento controlado para los modelos de frontera cubiertos. La alineación multilateral sigue activa a través del Proceso de IA de Hiroshima del G7, destacado por la Declaración Ministerial Digital y Tecnológica del G7 del 29 de mayo de 2026, que elogió el marco de reporte revisado para la evaluación y mitigación de riesgos de IA.

Análisis de la cadena de valor

La cadena de valor del aprendizaje profundo comienza con la adquisición y preparación de datos, luego el desarrollo y entrenamiento de modelos en computación acelerada, y avanza hacia la implementación (nube, on-premises y edge) con operaciones continuas como monitoreo, reentrenamiento, seguridad y cumplimiento. En el segmento upstream, los semiconductores avanzados, la memoria HBM y el empaquetado avanzado son insumos clave para GPU, ASIC y aceleradores personalizados usados en clústeres de entrenamiento e inferencia. En el segmento midstream, las nubes hiperescalares y los OEM integran estos componentes en plataformas de servidor, redes (por ejemplo, tejidos Ethernet de alto rendimiento) y sistemas de centros de datos. En el segmento downstream, los marcos de software, el MLOps gestionado y los proveedores de modelos verticalizados ofrecen integración de flujos de trabajo en casos de uso de BFSI, salud y ciencias de la vida, manufactura, retail, automotriz, telecomunicaciones y sector público.

Un cambio definitorio en la cadena de valor en 2026 es la reserva de capacidad a largo plazo y un codiseño más profundo entre los desarrolladores de modelos, las plataformas en la nube y los ecosistemas de hardware. NVIDIA y Meta, por ejemplo, anunciaron una asociación estratégica plurianual para construir centros de datos hiperescalares usando GPU Blackwell y Rubin junto con redes Spectrum-X y CPU Grace, mientras que Amazon amplió sus compromisos de infraestructura de IA mediante grandes acuerdos plurianuales que combinan el suministro de GPU comerciales con capacidad de silicio propio (Trainium) para el entrenamiento de modelos de frontera. Estos pasos elevan la seguridad del suministro, la preparación de energía y refrigeración, y la compatibilidad del stack de software (kits de herramientas, microservicios y orquestación) como factores de decisión de adquisición, junto con el rendimiento por unidad.

Panorama Competitivo

Empresas emergentes como Cerebras, Groq y SambaNova se abren paso en nichos optimizando las cargas de trabajo de inferencia para menores consumos de energía. La familia MI350 de AMD desafía a los titulares con ganancias de 35× de generación en generación, lo que provoca una competencia de precios que beneficia a los compradores.

En software y servicios, prevalece la fragmentación. Los especialistas verticales construyen modelos propietarios ajustados a la salud, las finanzas o los procesos industriales. Los integradores de sistemas empaquetan estos modelos con automatización de flujos de trabajo y monitoreo de cumplimiento. Las solicitudes de patentes en IA generativa superaron las 14.000 familias en 2023, la mitad de las cuales se relacionan con el aprendizaje profundo, lo que subraya la intensa rivalidad en propiedad intelectual. A medida que los proveedores compiten por el talento, las primas de adquisición aumentan para los equipos con experiencia de implementación comprobada.

Las alianzas estratégicas ahora difuminan las líneas sectoriales tradicionales. Los proveedores de nube agrupan silicio personalizado, plataformas de datos y puntos de inferencia gestionados. Los fabricantes de chips codiseñan marcos de software para asegurar la preferencia de los desarrolladores. Los operadores de telecomunicaciones aprovechan los activos de 5G para ingresar a los servicios de IA en el borde, asociándose con empresas de hardware para aceleradores integrados en estaciones base. Esta carrera por ofrecer soluciones de pila completa eleva los costos de cambio y consolida relaciones a largo plazo con los clientes en todo el mercado de aprendizaje profundo.

Líderes de la Industria de Aprendizaje Profundo

NVIDIA Corporation

Google LLC (Alphabet)

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Aprendizaje Profundo Incluidas en este Informe

- NVIDIA Corporation

- Google LLC (Alphabet)

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- Meta Platforms, Inc.

- Intel Corporation

- Advanced Micro Devices, Inc.

- SAS Institute Inc.

- RapidMiner, Inc.

- Baidu, Inc.

- Qualcomm Technologies, Inc.

- Huawei Technologies Co., Ltd.

- Graphcore Ltd.

- Cerebras Systems, Inc.

- Xilinx (part of AMD)

- Samsung Electronics Co., Ltd.

- Oracle Corporation

- H2O.ai

- Databricks, Inc.

- SenseTime Group

- OpenAI LP

- Tesla, Inc.

- NEC Corporation

- Darktrace plc

Leer el Análisis de las Empresas del Mercado de Aprendizaje Profundo

Oportunidades de mercado y perspectivas futuras

Las construcciones de centros de datos multigigavatio y los programas de silicio personalizado crean espacios en blanco a corto plazo para la infraestructura de aprendizaje profundo, la ingeniería de implementación y las herramientas de eficiencia. Meta amplió su plan de campus Hyperion en Richland Parish (Luisiana) a 5 gigavatios con una inversión total citada por encima de 50.000 millones de USD (julio de 2026) y también reveló el inicio de producción en septiembre de 2026 de una nueva iteración de chips de IA desarrollados internamente. Esta combinación refuerza la demanda de capas de optimización de modelos, compiladores y portabilidad que reducen la dependencia de un proveedor mientras preservan el rendimiento en aceleradores heterogéneos. En paralelo, las limitaciones de energía y refrigeración, incluida la adopción de racks de mayor densidad y refrigeración líquida, crean espacio para proveedores que empaquetan mejoras de rendimiento por vatio, programación y control de costos en servicios gestionados de entrenamiento e inferencia.

Los estándares y marcos gubernamentales también están reduciendo las expectativas para una implementación confiable, lo que aumenta la demanda de gobernanza integrada por diseño en las industrias reguladas, en lugar de controles ad hoc. La aprobación por parte de la UIT-T de la norma Y.Sup96 (noviembre de 2025) proporciona una hoja de ruta de estandarización para el aprendizaje automático en las TIC, mientras que el NIST publicó su Hoja de Ruta de IA y ML para Manufactura Inteligente 2026 (julio de 2026), respaldando patrones de adopción industrial como los gemelos digitales y la IA informada por la física. En Estados Unidos, la Orden Ejecutiva 14409 (junio de 2026) y las recomendaciones legislativas del Marco de Política Nacional para la IA (marzo de 2026) establecen prioridades en torno a la seguridad y la evaluación comparativa, incluidos mecanismos como los entornos de prueba (sandboxes), lo que está impulsando a los proveedores a convertir en producto la evidencia de cumplimiento, la evaluación y los controles de acceso seguro a los modelos como parte de plataformas de aprendizaje profundo listas para empresas.

Desarrollos Recientes de la Industria en el Mercado de Aprendizaje Profundo

- Julio de 2026: Meta anunció la expansión de su campus de centro de datos Hyperion en Richland Parish, Luisiana, a 5 gigavatios con una inversión total citada por encima de 50.000 millones de USD. Esta ampliación de escala pone de relieve cómo el entrenamiento e inferencia de modelos de frontera se está traduciendo en una planificación de infraestructura multigigavatio, intensificando la demanda de hardware acelerado, redes de alto rendimiento y pilas de implementación eficientes en energía.

- Mayo de 2026: NVIDIA lanzó Cosmos 3, un modelo de base de frontera abierto para IA física, con personalización e implementación a través de microservicios NVIDIA NIM en nubes asociadas como Microsoft Azure. El lanzamiento añade impulso a la capa de software y servicios empaquetados en torno a los aceleradores, alentando más implementaciones empresariales hacia herramientas estandarizadas de servicio de modelos y ciclo de vida.

- Junio de 2024: La Administración de Alimentos y Medicamentos de Estados Unidos reportó un total acumulado de 521 dispositivos médicos habilitados por IA autorizados en 2024, marcando un aumento interanual citado del 40%. La base creciente de autorizaciones respalda una implementación clínica más amplia del aprendizaje profundo en imágenes, triaje y apoyo a la decisión, lo que aumenta la necesidad de capacidades de explicabilidad, validación e integración de flujos de trabajo.

Mercado de Aprendizaje Profundo Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de aprendizaje profundo cubre los ingresos obtenidos de software y plataformas de redes neuronales profundas, servicios relacionados de entrenamiento e inferencia, y hardware acelerador diseñado específicamente para implementar modelos en entornos de nube, on-premises o edge.

Exclusiones de alcance: excluimos las herramientas de aprendizaje automático convencionales que no utilizan arquitecturas neuronales profundas, los motores de análisis basados en reglas, y los costos laborales de I+D internos que no se venden como producto o servicio comercial.

Visión general de la segmentación

- Por Oferta

- Hardware

- Software y Servicios

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Salud y Ciencias de la Vida

- Automotriz y Transporte

- Telecomunicaciones y Medios

- Seguridad y Vigilancia

- Otras Aplicaciones

- Por Aplicación

- Reconocimiento de Imágenes y Video

- Reconocimiento de Voz y Habla

- PLN y Análisis de Texto

- Sistemas Autónomos y Robótica

- Análisis Predictivo y Pronóstico

- Otras Aplicaciones

- Por Modo de Implementación

- Nube

- Local

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de datos sólida sobre la rapidez con la que escalan las cargas de trabajo de IA y dónde se está implementando el aprendizaje profundo. Nos remitimos a fuentes públicas como los conjuntos de datos de la Oficina de Análisis Económico de EE. UU. y del Censo de EE. UU. para el contexto macro y de gasto sectorial, la Unión Internacional de Telecomunicaciones para indicadores de conectividad, y las estadísticas de IA y economía digital de la OCDE para señales de adopción por región. Para fundamentar aspectos técnicos y casos de uso, también revisamos artículos y actas revisadas por pares (como las bibliotecas de IEEE y ACM) para comprender las tendencias de entrenamiento de modelos, la intensidad computacional y los patrones de implementación comunes.

Para conectar la narrativa de la demanda con la actividad empresarial, revisamos informes anuales, presentaciones a inversores, documentación de productos y comunicados de prensa de los principales participantes del ecosistema, lo que nos ayuda a mapear las ofertas comerciales frente a un fondo de ingresos realista. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, búsquedas de patentes, y noticias y finanzas, de modo que el modelo no dependa de una única fuente de divulgación. Estas fuentes también ayudan a rastrear fusiones y adquisiciones, y lanzamientos de productos que pueden desplazar los ingresos entre años. Las fuentes documentales mencionadas aquí son ilustrativas y no exhaustivas, ya que se utilizan referencias públicas adicionales para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que las fuentes documentales no responden claramente, como la forma en que los compradores dividen el gasto entre software, servicios y aceleradores, y la rapidez con la que las cargas de trabajo de entrenamiento se trasladan a la nube o al edge. Hablamos con una combinación de proveedores de tecnología, integradores de sistemas y usuarios empresariales en las principales regiones para que el dimensionamiento refleje limitaciones de adopción como la disponibilidad de talento, el cumplimiento normativo y el acceso a la computación, en lugar de basarse únicamente en planes anunciados.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 38% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 15% | Gerentes: 52% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que los indicadores de demanda de computación y gasto en software de IA se reconstruyen en un fondo de ingresos de aprendizaje profundo, que luego se acota utilizando ratios de adopción e implementación validados en entrevistas. En la práctica, mapeamos las señales de gasto empresarial y en la nube en IA a proporciones específicas del aprendizaje profundo, y luego dividimos los totales entre software y plataformas, servicios de entrenamiento e inferencia, y hardware acelerador utilizado para cargas de trabajo de aprendizaje profundo.

Se utilizan varias huellas de mercado como insumos, como el impulso de envíos de aceleradores y la dirección de precios, la mezcla de nube frente a on-premises para cargas de trabajo de entrenamiento, el ritmo de implementación de inferencia en el edge, y la adopción interindustrial en áreas como imágenes médicas, análisis de riesgo financiero y funciones autónomas en movilidad. También rastreamos señales como las tendencias de expansión de centros de datos, la disponibilidad de talento en IA como factor limitante de la implementación, y los cambios normativos o de cumplimiento que pueden ralentizar los despliegues en industrias reguladas. Cuando es posible una verificación ascendente, se utilizan el precio de venta promedio muestreado multiplicado por el volumen para categorías de aceleradores, y verificaciones selectivas de proveedores y canales, para validar los totales descendentes y ajustar los valores atípicos, especialmente cuando la calidad de la divulgación varía según la región.

Las previsiones se desarrollan mediante análisis de escenarios respaldado por una capa ligera de regresión multivariante, en la que la demanda se vincula a impulsores como la inversión en IA en la nube, el ritmo de digitalización empresarial y las tendencias de costos de computación, y luego se refina con opiniones de expertos sobre el momento de la adopción. Cuando existen brechas a nivel de segmento, utilizamos una asignación proporcional basada en la mezcla de implementación observada y volvemos a verificar la división durante la validación primaria, de modo que las cifras finales sigan siendo trazables y reproducibles.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación repetida entre señales independientes, incluidos indicadores macro de gasto tecnológico, patrones de demanda de aceleradores y tasas de adopción reportadas por usuarios e integradores. Si el modelo produce un salto que no está respaldado por al menos dos verificaciones externas, se revisan los supuestos y se vuelve a contactar a los encuestados para confirmar qué cambió, como precios, ciclos de adquisición o limitaciones de implementación.

Antes de la aprobación final, el conjunto de datos y los cálculos pasan por una revisión analítica de varios pasos para que las conversiones de moneda, la alineación de años y las divisiones por segmento sean coherentes entre regiones. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como movimientos regulatorios significativos o cambios súbitos en el suministro de aceleradores. Justo antes de la entrega, se completa una revisión final para garantizar que la narrativa y las cifras reflejen las señales públicas más recientes disponibles.

Tamaño del mercado de aprendizaje profundo de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas del mercado de aprendizaje profundo suelen variar porque diferentes estudios no contabilizan las mismas líneas de ingresos, y también utilizan diferentes años base y supuestos de precios. La dispersión generalmente se explica por cómo cada publicador trata el hardware frente al software, qué cargas de trabajo se cuentan como aprendizaje profundo, y con qué rapidez se asume que la adopción escalará entre industrias.

La tabla comparativa muestra una brecha significativa en las cifras de 2025. En el modelo de Mordor Intelligence, el valor incluye hardware acelerador diseñado específicamente para aprendizaje profundo junto con plataformas de software y servicios de entrenamiento o inferencia, mientras que algunas otras estimaciones enfatizan los ingresos centrados en software o incorporan un gasto en IA más amplio que no está estrictamente vinculado a implementaciones de redes neuronales profundas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 47.89 B (2025) | |

| Editor de investigación sectorial A | USD 34.28 B (2025) | A menudo se enmarca de forma más restringida en torno al software y a categorías de hardware seleccionadas, con una captura menos explícita de los ingresos por servicios de entrenamiento e inferencia, lo que puede reducir el total de 2025. |

| Editor de investigación sectorial B | USD 132.30 B (2025) | Generalmente utiliza un fondo de ingresos más amplio que puede superponerse con plataformas generales de IA y gasto en análisis adyacente, y la configuración del año base y los límites de segmento pueden inflar el total exclusivo de aprendizaje profundo. |

Al observar las tres cifras, la mayor parte de la diferencia proviene de los límites de alcance y de cómo cada estudio vincula los ingresos a cargas de trabajo específicas de aprendizaje profundo. Cuando las líneas de ingresos incluidas se declaran claramente y se verifican de forma cruzada con señales de adopción y de computación, el tamaño de mercado resultante se vuelve más fácil de auditar, reproducir y utilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aprendizaje profundo?

El mercado de aprendizaje profundo se sitúa en USD 64,92 mil millones en 2026 y se proyecta que alcanzará USD 296,23 mil millones en 2031.

¿Qué segmento crece más rápido en el mercado de aprendizaje profundo?

Los aceleradores de hardware exhiben el mayor crecimiento, expandiéndose a una CAGR del 36,1% a medida que las empresas actualizan la infraestructura para modelos más grandes.

¿Por qué la salud es la industria de usuario final más dinámica?

La claridad regulatoria y las aprobaciones de la Administración de Alimentos y Medicamentos han acelerado los diagnósticos habilitados con IA, impulsando a la salud a una CAGR del 36,75% hasta 2031.

¿Cuáles son los principales desafíos que enfrenta la adopción del aprendizaje profundo?

El alto consumo de energía, los costos de refrigeración y la escasez de talento especializado son las principales restricciones al crecimiento del mercado.

Última actualización de la página el: