Tamaño y Participación del Mercado de Limpieza Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

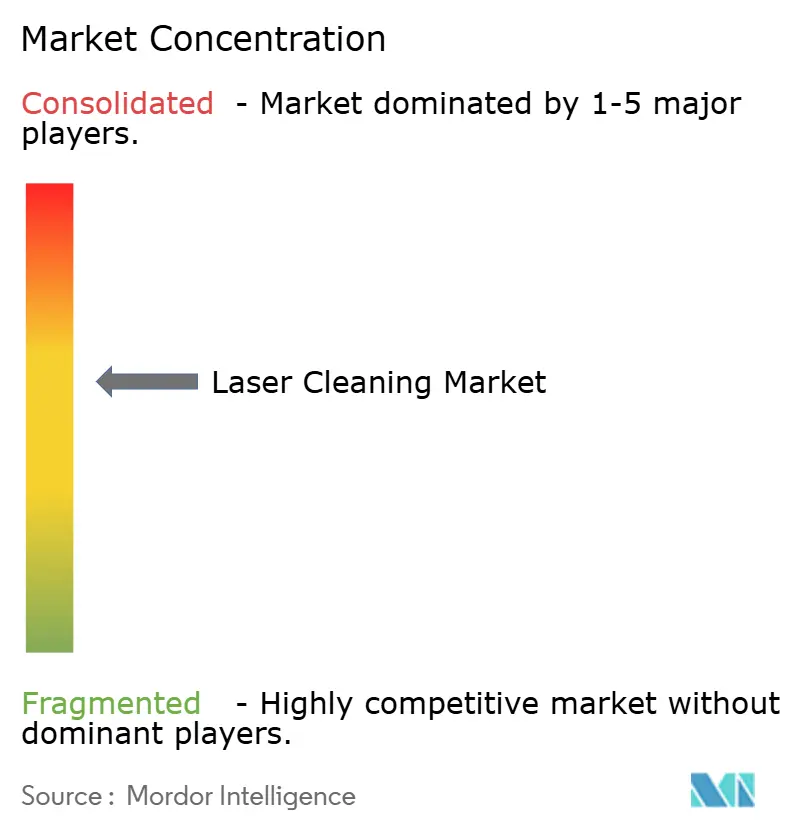

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limpieza Láser por Mordor Intelligence

Se espera que el tamaño del Mercado de Limpieza Láser aumente de USD 0,97 mil millones en 2025 a USD 1,01 mil millones en 2026 y alcance USD 1,22 mil millones en 2031, creciendo a una CAGR del 3,85% durante 2026-2031.

Las normas más estrictas sobre descarga de solventes en Europa y América del Norte, la caída del costo por vatio en fuentes de fibra y el creciente uso de la limpieza sin contacto en líneas de baterías y semiconductores son las fuerzas centrales que impulsan el crecimiento. Los fabricantes de nivel medio en China, India y el Sudeste Asiático ahora pueden adquirir unidades portátiles de 500 W, antes limitadas a los fabricantes de equipos originales globales, lo que amplía la base instalada. Al mismo tiempo, los equipos de restauración del patrimonio en Italia, Grecia y Japón están pasando de las cataplasmas químicas a los láseres de femtosegundo que evitan la decoloración térmica de la piedra o los pigmentos de los frescos. Los talleres de carrocería automotriz están integrando celdas robóticas de alta potencia en islas de líneas de soldadura para eliminar aceites y óxidos en un solo paso, reduciendo el tiempo de ciclo en 25 segundos y aumentando la resistencia de la costura de soldadura en un 40% en comparación con el limpiado con solventes. A medida que estos usos se expanden, la sustitución del granallado y los baños de solventes mantiene al mercado de limpieza láser en una trayectoria ascendente constante, a pesar de las persistentes barreras de costo para los sistemas de alta potencia en las economías en desarrollo.

Conclusiones Clave del Informe

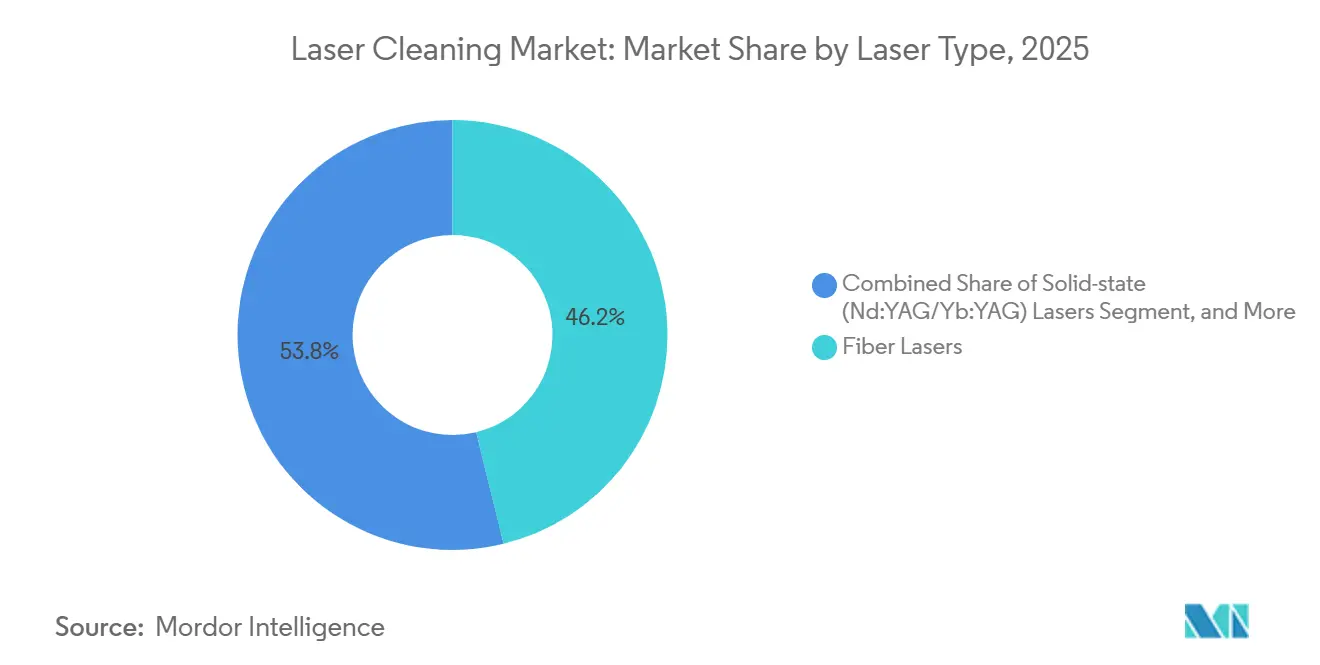

- Por tipo de láser, los láseres de fibra representaron el 46,18% de la participación del mercado de limpieza láser en 2025, mientras que se proyecta que los sistemas de pulso ultracorto se expandan a una CAGR del 4,55% hasta 2031.

- Por rango de potencia, las unidades de potencia media entre 100 W y 1 kW representaron el 38,43% del tamaño del mercado de limpieza láser en 2025, mientras que los sistemas de alta potencia superiores a 1 kW están proyectados para crecer a una CAGR del 4,82% hasta 2031.

- Por portabilidad, las configuraciones portátiles de mano y portátiles capturaron el 51,28% de los ingresos en 2025; las celdas robóticas y automatizadas tienen la trayectoria de crecimiento más rápida con una CAGR del 4,91% hasta 2031.

- Por duración de pulso, las fuentes de nanosegundo mantuvieron una participación del 44,57% en 2025, mientras que las variantes de pulso ultracorto avanzarán a una CAGR del 5,01% hasta 2031.

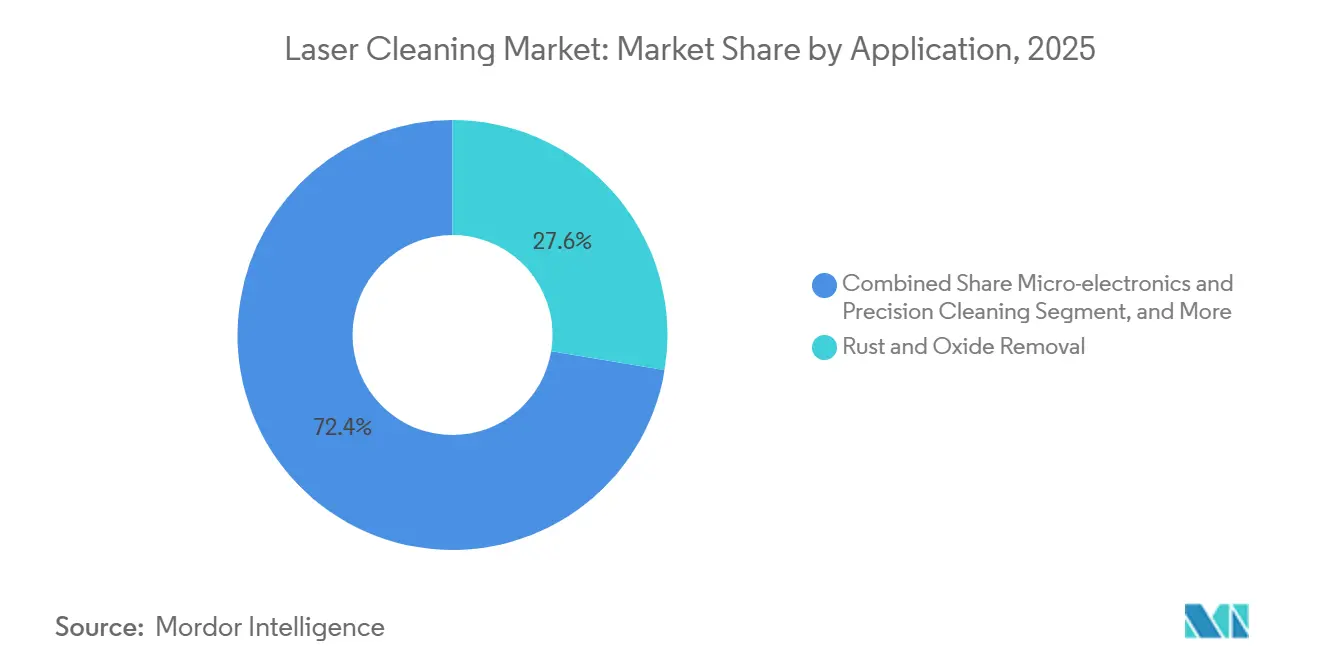

- Por aplicación, la eliminación de óxido y óxidos lideró con el 27,61% de los ingresos de 2025; la microelectrónica y la limpieza de precisión avanzan a una CAGR del 4,29% hasta 2031.

- Por industria de usuario final, el sector automotriz y de transporte representó el 29,46% del gasto de 2025, aunque las plantas de electrónica y semiconductores representan el crecimiento más rápido con una CAGR del 4,35% hasta 2031.

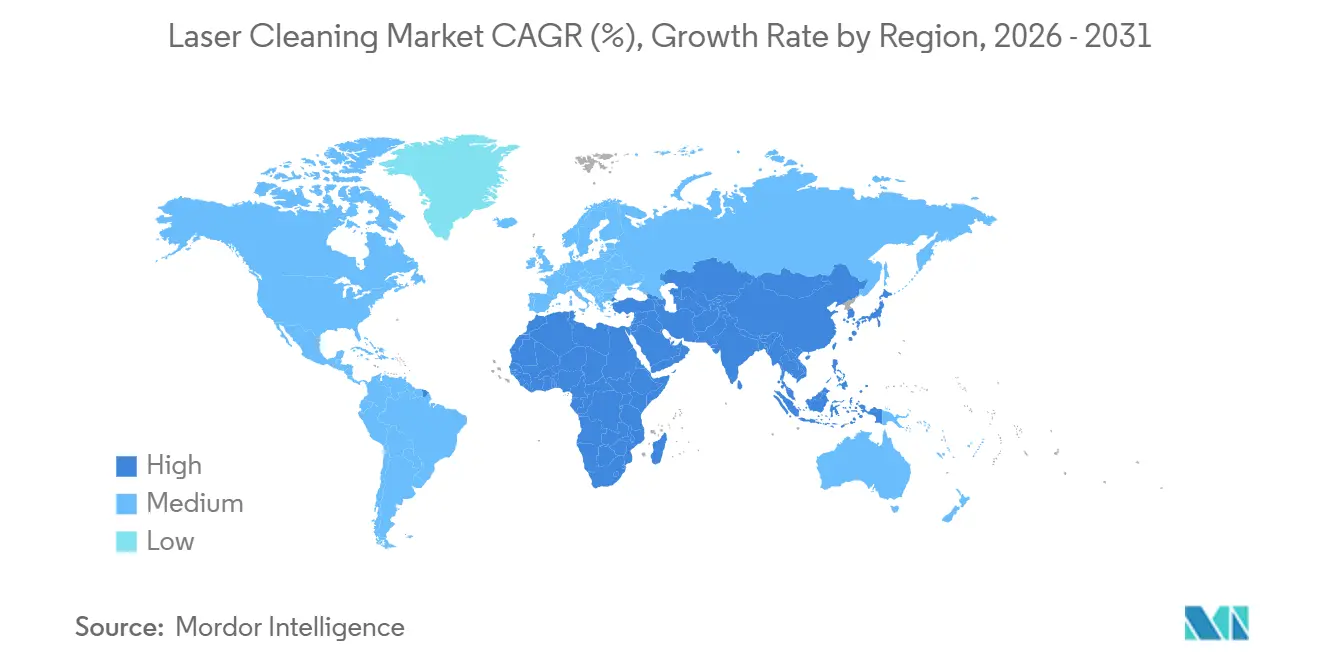

- Por geografía, Asia Pacífico dominó con el 36,29% de la facturación mundial de 2025 y se espera que Oriente Medio crezca a una CAGR del 5,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Limpieza Láser

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Ambientales Estrictas que Reemplazan los Solventes Químicos en la UE y América del Norte | +0.90% | Europa y América del Norte, con efecto secundario en los centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Creciente Demanda de Automatización para la Preparación de Superficies sin Contacto en Talleres de Carrocería Automotriz | +0.80% | Global, con concentración en Alemania, Estados Unidos, China, Japón | Corto plazo (≤ 2 años) |

| Crecimiento en Proyectos de Restauración de Monumentos Históricos en Europa y Asia | +0.30% | Europa (Italia, Francia, Grecia), Asia (India, China, Japón) | Largo plazo (≥ 4 años) |

| Inversiones en la Desmantelación de Instalaciones Nucleares que Requieren Descontaminación Láser Remota | +0.50% | América del Norte, Europa, Japón, emergente en Oriente Medio | Largo plazo (≥ 4 años) |

| Líneas de Producción de Baterías para Vehículos Eléctricos que Requieren Limpieza de Electrodos sin Residuos | +0.70% | Núcleo de APAC (China, Corea del Sur), en expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Caída del Costo por Vatio de los Láseres de Fibra que Amplía la Adopción por Parte de las PYME en Asia | +0.60% | Asia Pacífico (China, India, Sudeste Asiático), difusión gradual hacia mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Estrictas que Reemplazan los Solventes Químicos

La Directiva de COV de la Unión Europea y las restricciones paralelas en California han hecho que los baños de solventes sean económicamente inviables para muchos fabricantes de metales. Las tarifas de eliminación de residuos superan los USD 200 por tambor en Alemania, lo que lleva a los proveedores automotrices de primer nivel a instalar láseres de fibra de 500 W que no dejan residuos.[1]Comisión Europea, "Directiva 2004/42/CE sobre Emisiones de COV," eur-lex.europa.eu Airbus documentó una reducción del 85% en la emisión de COV tras cambiar a la limpieza láser para el mantenimiento de herramientas compuestas en su planta de Hamburgo.[2]Airbus SE, "Informe Anual 2024," airbus.com Los límites de exposición más estrictos de la OSHA para el cloruro de metileno en 2025 impulsaron movimientos similares en instalaciones de los Estados Unidos, mientras que los fabricantes de equipos originales multinacionales ahora imponen estándares verdes uniformes a los subcontratistas de Asia Pacífico. Los fabricantes por contrato en Polonia y la República Checa han adoptado líneas de decapado láser de pintura para mantener los contratos automotrices, lo que demuestra cómo la regulación acelera la difusión tecnológica más allá de los primeros adoptantes.

Creciente Demanda de Automatización para la Preparación de Superficies sin Contacto

Las plantas de ensamblaje están combinando láseres de fibra de 1,5 kW con robots de seis ejes dentro de jaulas de soldadura de carrocería en blanco. El Instituto Fraunhofer de Tecnología Láser (ILT) encontró que los paneles de aluminio limpiados con láser ofrecen una resistencia de soldadura un 40% mayor que las muestras preparadas químicamente.[3]Instituto Fraunhofer de Tecnología Láser, "Preparación de Superficies Láser para Soldadura Automotriz," fraunhofer.de Eliminar la etapa de limpieza manual reduce 25 segundos por carrocería de vehículo, una ganancia que vale millones de dólares al año en una línea con capacidad para 300.000 unidades. Los proveedores alemanes mostraron un crecimiento del 22% en instalaciones de celdas láser robóticas en 2025, cuando la escasez de mano de obra coincidió con objetivos de tolerancia más estrictos. Los productores de vehículos eléctricos chinos también están adoptando cámaras láser automatizadas para las carcasas de los paquetes de baterías, reduciendo las reclamaciones de garantía relacionadas con una mala unión adhesiva.

Líneas de Producción de Baterías para Vehículos Eléctricos que Requieren Limpieza de Electrodos sin Residuos

Las celdas de iones de litio exigen una limpieza a escala subnanométrica en las láminas de electrodos. El Laboratorio Nacional de Energías Renovables de los Estados Unidos demostró que la ablación por femtosegundo elimina las películas aglutinantes sin provocar microfisuras en los sustratos. Proveedores como Laserax y K2 Laser ahora suministran soluciones llave en mano de 1,5 kW capaces de tratar cintas a 20 metros por minuto en las gigafábricas de Corea del Sur. A medida que las químicas de estado sólido se consolidan, los requisitos de rugosidad superficial se volverán más exigentes, convirtiendo la limpieza láser en un paso obligatorio en lugar de una opción de costo.

Inversiones en la Desmantelación de Instalaciones Nucleares

La Agencia Japonesa de Energía Atómica utilizó sistemas láser remotos en Fukushima Daiichi para eliminar óxidos radiactivos, reduciendo los residuos secundarios en un 60%. La Autoridad de Desmantelamiento Nuclear del Reino Unido siguió su ejemplo, adjudicando contratos para soluciones láser robóticas en 2025. La Agencia Internacional de Energía prevé un gasto global en desmantelamiento de USD 400 mil millones para 2040, lo que ancla la demanda a largo plazo de unidades láser entregadas por fibra que mantienen a los operadores detrás de las paredes de blindaje. Los Emiratos Árabes Unidos y Arabia Saudita están incorporando el requisito en las nuevas licitaciones de reactores, estableciendo una línea de base para proyectos futuros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Sistemas de Alta Potencia en Economías en Desarrollo | -0.60% | América del Sur, África, Sudeste Asiático, India | Mediano plazo (2-4 años) |

| Portabilidad de Campo Limitada para el Mantenimiento en Alta Mar | -0.30% | Global, agudo en petróleo y gas en alta mar (Mar del Norte, Golfo de México, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Riesgo de Daño Térmico al Sustrato en Materiales Sensibles al Calor | -0.20% | Global, concentrado en compuestos aeroespaciales y patrimonio cultural | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Certificados en Limpieza Láser en Mercados Emergentes | -0.40% | África, América del Sur, Sudeste Asiático, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Sistemas de Alta Potencia en Economías en Desarrollo

Los sistemas superiores a 1 kW todavía tienen un precio de lista de más de USD 150.000. Cuando se añaden la extracción de humos y los recintos de Clase 4, los presupuestos de los proyectos pueden duplicarse. Las PYME indias y brasileñas consideran estas sumas prohibitivas en comparación con las líneas basadas en amoladoras que cuestan una décima parte. Las soluciones de arrendamiento de equipos siguen siendo escasas porque las redes de servicio en África y América Latina son débiles, lo que limita el apetito de los arrendadores. El problema es agudo para los robots de alta potencia, mientras que los modelos portátiles de mano de 200 W que se venden alrededor de USD 25.000 están ganando una tracción limitada.

Escasez de Técnicos Certificados en Limpieza Láser en Mercados Emergentes

Operar un láser de Clase 4 de forma segura requiere la certificación IEC 60825, pero la mayor parte de la formación se imparte en Alemania, los Estados Unidos y Japón. Sudáfrica registró una escasez del 40% de personal cualificado en 2025, lo que obligó a importar contratistas alemanes a USD 800 por día. El nuevo plan de estudios de tecnología láser de India gradúa solo 150 técnicos por año, muy por debajo de la demanda, lo que alarga los calendarios de puesta en marcha y deja a los propietarios expuestos a tiempos de inactividad durante las averías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Láser: La Fibra Lidera, el Ultrarrápido Crece

Los dispositivos de fibra representaron el 46,18% de la participación del mercado de limpieza láser en 2025, gracias a una eficiencia de pared superior al 30% y un bajo costo de mantenimiento. El tamaño del mercado de limpieza láser para unidades de fibra crecerá de manera constante a medida que los astilleros, las plantas de baterías y los talleres de moldes valoren el rendimiento por encima de la precisión extrema. Las fuentes de picosegundo y femtosegundo mantendrán una CAGR del 4,55% hasta 2031, ganando trabajos delicados en compuestos aeroespaciales y artefactos de museos. Las existencias de Nd:YAG de estado sólido persisten en los depósitos militares heredados, pero están disminuyendo a medida que mejora la calidad del haz de fibra. Los láseres de CO₂, anclados en la eliminación de pintura de hormigón, siguen siendo marginales debido a las voluminosas fuentes de alimentación trifásicas.

IPG Photonics envió un 15% más de unidades de fibra para limpieza en 2025 que en 2024, citando la demanda automotriz. La plataforma TruPulse Clean de 2 kW de TRUMPF llegará en 2026 con métricas de calidad de haz que rivalizan con las máquinas ultrarrápidas más antiguas, pero con la economía del nivel de fibra. La adquisición de EKSMA Optics por parte de Coherent en 2024 señala su impulso hacia los dominios ultrarrápidos, destacando la estrategia dividida que la mayoría de los grandes actores están adoptando.

Por Rango de Potencia: Los Sistemas de Potencia Media Dominan el Volumen

Los sistemas de potencia media entre 100 W y 1 kW representaron el 38,43% de los ingresos de 2025. Eliminan el óxido a 5-8 metros cuadrados por hora y limpian moldes en tiempos de ciclo aceptables para los talleres de inyección, lo que los convierte en la selección predeterminada para los fabricantes por contrato. Los modelos de alta potencia superiores a 1 kW crecerán a una CAGR del 4,82% hasta 2031, a medida que las islas de soldadura robótica se multiplican en los talleres de carrocería, generando nueva demanda de cabezales de 1,5 kW a 3 kW capaces de limpieza en línea.

Laserax registró un retorno de la inversión en nueve meses en una celda robótica de 1,5 kW en una planta de estampado canadiense que eliminó el rectificado manual. Por el contrario, las unidades de baja potencia por debajo de 100 W siguen siendo un nicho en la reparación de joyería y el desbarbado de microcomponentes, donde los operadores priorizan la seguridad y la portabilidad del equipo portátil de mano.

Por Portabilidad: Flexibilidad Portátil de Mano Frente a Rendimiento Robótico

Las versiones portátiles de mano y portátiles capturaron el 51,28% de la facturación de 2025. Los contratistas de puentes y los astilleros eligen estas herramientas porque la altura del andamiaje o el terreno del astillero descarta los carros pesados. Las celdas robóticas y automatizadas, sin embargo, registran el crecimiento más rápido con un 4,91% hasta 2031, ya que los fabricantes automotrices requieren disponibilidad y repetibilidad las 24 horas del día, los 7 días de la semana. Los sistemas de sobremesa se sitúan entre los dos, preferidos por los talleres de moldes que llevan las herramientas al láser en lugar de mover una máquina de 300 kilogramos por el suelo.

ABB y KUKA introdujeron robots colaborativos con cableado integrado listo para láser en 2025, reduciendo las tareas de programación a flujos de trabajo de arrastrar y enseñar que las plantas de tamaño medio pueden manejar sin escritores de código especializados. El modelo de mochila de 18 kilogramos de P-Laser amplía los casos de uso direccionables para tramos de puentes remotos y chapiteles de catedrales donde los cables de alimentación y las distancias entre ejes son impracticables.

Por Duración de Pulso: El Nanosegundo como Caballo de Batalla, la Frontera Ultrarrápida

Los productos de nanosegundo se instalaron en el 44,57% de los sitios en 2025, actuando como caballos de batalla para la eliminación de óxido y pintura. Ofrecen suficiente energía de pulso para expulsar contaminantes y toleran una mayor carga térmica en cubiertas de acero y moldes de hierro fundido. Los pulsos ultracortos por debajo de 10 picosegundos registrarán una CAGR del 5,01% hasta 2031, impulsados por las fábricas de obleas y los equipos de patrimonio cultural que necesitan zonas de calor de escala submicrométrica.

El motor de femtosegundo PharosQuartz de Light Conversion apunta a clientes de semiconductores que necesitan la eliminación de fotorresistencia con una rugosidad inferior a 10 nanómetros. Aunque la prima de precio es elevada, el costo del desecho de obleas lo justifica en una GigaFab que imprime 300 obleas por hora.

Por Aplicación: Volumen de Óxido, Margen de Precisión

La eliminación de óxido y óxidos lideró con el 27,61% del valor de 2025, respaldada por el mantenimiento de cascos en la construcción naval y la rehabilitación de puentes de carreteras. La microelectrónica y la limpieza de precisión es el segmento de más rápido crecimiento, avanzando a una CAGR del 4,29% hasta 2031, ya que los residuos de fundente en electrodos y placas de circuito impreso exigen una contaminación cero. El decapado de pintura para aeronaves y vagones de ferrocarril se sitúa en el medio, frenado por la sensibilidad térmica de los polímeros, aunque los láseres eliminan los residuos de medios.

El pretratamiento de superficies para soldadura sigue creciendo, validado por las ganancias en la resistencia de la unión adhesiva encontradas por el Instituto Fraunhofer ILT. La limpieza de moldes ahorra un 20% en tiempo de inactividad de herramientas al año para los operadores de fundición a presión, mientras que la descontaminación nuclear, aunque pequeña en ingresos, exige precios premium debido al blindaje y la óptica remota.

Por Industria de Usuario Final: Automotriz Primero, Electrónica la Más Rápida

Las plantas de electrónica y semiconductores están proyectadas para liderar todos los sectores con una CAGR proyectada del 4,35% hasta 2031. Estas instalaciones emplean cada vez más dispositivos de femtosegundo para la limpieza de obleas, un proceso esencial para mantener la calidad y el rendimiento de los componentes semiconductores, así como para preparar los electrodos de las baterías, que son vitales para el creciente mercado de vehículos eléctricos. Si bien el mantenimiento aeroespacial y la construcción naval mantienen sus nichos establecidos, continúan dependiendo de las tecnologías láser para tareas como la preparación de superficies, la reparación de componentes y las modificaciones estructurales, garantizando la eficiencia operativa y la seguridad. Los contratistas de infraestructura optan cada vez más por equipos portátiles de 300 W, que se utilizan para diversas aplicaciones, como el corte y sellado de juntas de dilatación de puentes y la eliminación de grafitis de espacios públicos.

Estos sistemas portátiles ofrecen flexibilidad y rentabilidad, lo que los convierte en una opción preferida para las operaciones en el sitio. Aunque los operadores nucleares compran en volúmenes menores en comparación con otros sectores, pagan los precios unitarios más altos por los sistemas láser. Esto se debe a los estrictos requisitos y las aplicaciones especializadas en las instalaciones nucleares, como el desmantelamiento y el procesamiento de materiales. Estas compras de alto valor ayudan a compensar las presiones sobre los márgenes experimentadas en otras áreas del mercado, garantizando un flujo de ingresos equilibrado para los fabricantes de sistemas láser.

Análisis Geográfico

Asia Pacífico generó el 36,29% de la facturación global de 2025, liderada por el programa de modernización de China que exige la limpieza sin contacto para cumplir con los límites de COV de 2025. Las gigafábricas de Corea del Sur alinean 50 unidades de sistemas IPG de 1,5 kW para el trabajo con electrodos, lo que muestra la profundidad de la región en baterías. Los presupuestos de desmantelamiento japoneses garantizan una demanda a largo plazo de herramientas de fibra remota, mientras que los incentivos del Plan de Incentivos Vinculados a la Producción de India impulsarán la adopción de semiconductores después de 2027.

Europa mantuvo su participación gracias a las celdas robóticas automotrices de Alemania y las restauraciones de piedra patrimonial de Italia. La región se beneficia del impulso de las políticas y las redes de servicio maduras. América del Norte le sigue, con los depósitos aeroespaciales de los Estados Unidos y los patios de tuberías canadienses absorbiendo miles de unidades portátiles de mano.

Oriente Medio registrará el crecimiento regional más rápido, una CAGR del 5,15%, gracias al megaproyecto NEOM de Arabia Saudita y la planta de Barakah de los Emiratos Árabes Unidos, que requieren herramientas de descontaminación de bajo desperdicio en sitios áridos. África y América del Sur se quedan atrás debido a las limitaciones de capital, aunque las plataformas petrolíferas en alta mar de Brasil y las líneas de renovación minera de Sudáfrica crean bolsas de demanda de láseres portátiles.

Panorama regulatorio

Los sistemas de limpieza láser están sujetos a controles de emisiones químicas que impulsan la sustitución de solventes, junto con normas de seguridad láser que abarcan la operación de Clase 4, el diseño de carcasas, los enclavamientos y la formación de los trabajadores. En Europa, los controles de COV, como la Directiva europea sobre COV (Directiva 2004/42/CE), refuerzan el cambio de los baños de solventes hacia una preparación de superficies seca y sin residuos en el mantenimiento automotriz e industrial, en consonancia con el avance hacia plataformas de limpieza basadas en fibra.

En cuanto a seguridad y conformidad técnica, el enfoque de seguridad de productos láser de la Comisión Electrotécnica Internacional (IEC) bajo la familia IEC 60825, junto con las directrices de la Administración de Seguridad y Salud Ocupacional de EE. UU. (OSHA) sobre riesgos láser, determina el cumplimiento a nivel de instalación, como la señalización, el equipo de protección personal, la extracción de humos, el control de acceso y los procedimientos documentados. China también respalda esta práctica con la norma GB/T 41735-2022 como especificación técnica nacional para la preparación del proceso de limpieza láser de superficies y el control de calidad. La estandarización se está reforzando en torno al proceso en sí, con la norma ISO/DIS 8504-6 para la preparación de sustratos de acero mediante limpieza láser avanzando en su proceso de registro como Borrador Final de Norma Internacional (FDIS) a partir de mayo de 2026, lo que debería favorecer una aceptación más uniforme en las cadenas de suministro industriales.

Panorama Competitivo

La competencia es moderada. TRUMPF, IPG Photonics y Coherent combinan el control vertical de diodos, fibras y óptica de entrega de haz. Sus flotas de servicio globales atraen a los grandes actores automotrices y aeroespaciales sujetos a estrictos requisitos de cumplimiento de seguridad. Clean-Lasersysteme, P-Laser, Laserax y Laser Photonics se diferencian con celdas llave en mano y equipos portátiles de mano adaptados a trabajos de nicho como la limpieza de moldes o las cubiertas de puentes. Los proveedores chinos como Han's Laser y HGLaser tienen precios un 30% por debajo de los europeos y están ganando contratos pequeños y medianos.

El enfoque tecnológico está dividido. Los actores establecidos canalizan capital tanto en proyectos de reducción de costos para cabezales de fibra de alto volumen como en I+D en sistemas ultrarrápidos para fábricas de obleas. Las solicitudes de patentes en 2024-2025 giran en torno al escaneo adaptativo que detecta las emisiones de plasma en tiempo real y reajusta la energía de pulso en el acero corroído. Las asociaciones también configuran el campo: Coherent adquirió EKSMA Optics para reforzar su capacidad ultrarrápida, Laserax se asoció con KUKA para celdas de robots colaborativos de conexión y uso, y Clean-Lasersysteme se vincula con el Instituto Fraunhofer ILT en herramientas compuestas.

Las oportunidades de espacio en blanco permanecen en las torres de energía eólica en alta mar y el saneamiento en el procesamiento de alimentos, donde ningún proveedor ofrece aún unidades que satisfagan tanto los límites de movilidad como las normas de acabado superficial de la FDA. Los proveedores capaces de empaquetar cabezales de 500 W alimentados por batería con óptica de grado sanitario están en posición de capturar estos grupos futuros.

Líderes de la Industria de Limpieza Láser

Jinan Xintian Technology Co., Ltd (XT Laser)

TRUMPF Group

Laser Photonics Corporation

Laserax Inc.

Adapt Laser Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La microelectrónica y el empaquetado avanzado siguen siendo un ámbito directamente adecuado para plataformas de limpieza láser de mayor precisión y contaminación controlada que se alinean con los flujos de trabajo de sala limpia y reducen la exposición a la química húmeda. En marzo de 2026, Bold Laser Automation presentó el LPCl1820UV, un sistema de limpieza láser de precisión Clase 1 UV (349 nm) orientado a la microelectrónica, el empaquetado avanzado y la limpieza de PCB, lo que refleja la creación de productos en torno a la limpieza de baja carga térmica, donde las zonas afectadas por el calor y los residuos limitan las ventanas de proceso. En el mismo mes, SisuSemi puso en marcha un sistema de limpieza láser de obleas de ultra alto vacío AtomSeal que utiliza Purificación a Nivel Atómico para la fabricación de CMOS de 3 nm y menores, fotónica y MEMS, lo que indica una demanda de pasos de limpieza compatibles con vacío y de alta selectividad a medida que los nodos se reducen y se restringe la pérdida de material permitida.

Otra oportunidad es la integración de procesos híbridos, donde la limpieza láser se combina con metrología, robótica o procesos secos complementarios para reducir el tiempo de ciclo y los consumibles en la fabricación de alta mezcla. La evidencia de la actividad de investigación de 2026 incluye vías integradas como el grabado seco con plasma de microondas asistido por láser presentado en APEC 2026, junto con flujos de trabajo demostrados con láser de femtosegundo para el análisis de fallos en empaquetados avanzados (decapsulado, deslaminado y corte transversal). Para los proveedores de equipos, estos casos de uso amplían el ámbito de sistemas abordables más allá de la limpieza independiente hacia módulos integrados en herramientas (carcasas Clase 1, compatibilidad con ultra alto vacío y control de recetas) que se ajustan más a los patrones de adquisición de bienes de capital de semiconductores y electrónica.

Desarrollos recientes del sector

- Junio de 2026: Laser Photonics Corporation entregó su primera celda robótica de limpieza láser a Vander-Bend Manufacturing, orientada a la producción para la cadena de suministro de infraestructura de centros de datos. Esta entrega apunta a un creciente interés por celdas de limpieza automatizadas e integradas en entornos de fabricación de alto rendimiento, donde la repetibilidad y el procesamiento en línea son fundamentales.

- Mayo de 2026: TRUMPF Group presentó su boquilla de corte X-Blast 2.0 y su enfoque de proceso para componentes estructurales de carrocerías automotrices conformados en caliente, reduciendo los costos de corte mediante el uso de aire comprimido en lugar de nitrógeno. Este cambio respalda un cambio más amplio hacia la optimización de procesos en torno a islas de fabricación basadas en láser, lo que a su vez se alinea con la adopción complementaria de limpieza láser robótica para la preparación de soldaduras y el acondicionamiento de superficies.

- Marzo de 2026: Laserax lanzó la estación de trabajo láser UV PrecisionFLEX para la fabricación de dispositivos médicos, permitiendo operaciones de microprocesamiento y limpieza selectiva con un control térmico más estricto. Esta nueva herramienta con capacidad UV amplía las opciones para sustratos sensibles, reforzando la demanda de limpieza de precisión donde la abrasión convencional o los productos químicos generan riesgos de rendimiento y calidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de limpieza láser se cuantifica como los ingresos generados por equipos y sistemas integrados que utilizan energía láser para eliminar óxido, óxidos, recubrimientos, residuos o contaminantes de una superficie, en usos industriales y de restauración.

Exclusiones de alcance: la dimensión del mercado no incluye herramientas de preparación de superficies que no utilicen láser, y también evita el doble conteo de servicios de limpieza por contrato de terceros cuando la propiedad del equipo y la facturación del servicio quedan fuera del mercado de equipos.

Descripción general de la segmentación

- Por Tipo de Láser

- Láseres de Fibra

- Láseres de Estado Sólido (Nd:YAG/Yb:YAG)

- Láseres de CO2

- Láseres de Pulso Ultracorto (Picosegundo/Femtosegundo)

- Por Rango de Potencia

- Alta Potencia (Mayor de 1 kW)

- Potencia Media (100 W-1 kW)

- Baja Potencia (Menor de 100 W)

- Por Portabilidad

- Sistemas Portátiles de Mano

- Sistemas de Sobremesa/Estacionarios

- Celdas Integradas Robóticas/Automatizadas

- Por Duración de Pulso

- Onda Continua

- Pulso de Nanosegundo

- Pulso Ultracorto (Ps/Fs)

- Por Aplicación

- Eliminación de Pintura y Recubrimiento

- Eliminación de Óxido y Óxidos

- Pretratamiento de Superficies y Preparación para Soldadura

- Limpieza de Moldes y Mantenimiento de Herramientas

- Restauración del Patrimonio Cultural y Obras de Arte

- Microelectrónica y Limpieza de Precisión

- Descontaminación Nuclear

- Por Industria de Usuario Final

- Automotriz y Transporte

- Aeroespacial y Defensa

- Construcción Naval y Marina

- Infraestructura y Construcción

- Energía y Potencia

- Petróleo y Gas

- Nuclear

- Energías Renovables

- Electrónica y Semiconductores

- Instituciones de Patrimonio Cultural

- Fabricación y Maquinaria Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos elaborando una base de datos clara sobre la actividad industrial, la inversión en manufactura y los flujos comerciales que suelen influir en la demanda de equipos de preparación de superficies. Fuentes públicas y oficiales, como los datos comerciales de la Oficina del Censo de EE. UU., UN Comtrade, las series de producción industrial de Eurostat y los indicadores energéticos de la IEA, nos ayudan a verificar el impulso de la demanda regional y los efectos cambiarios.

Para precisar los límites del mercado, también revisamos señales de adopción técnica de fuentes como publicaciones del NIST, bases de datos de patentes y revistas revisadas por pares que abordan la interacción láser-material y los métodos de tratamiento de superficies. Los informes corporativos, las presentaciones a inversores y la prensa especializada de buena reputación se utilizan luego para mapear el posicionamiento de los productos y las bandas de precios habituales, respaldados por suscripciones a bases de datos de pago para información financiera e inteligencia empresarial, además de noticias y datos financieros, y búsquedas de patentes cuando es necesario. Esta lista de investigación documental no es exhaustiva, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

A continuación, validamos las hipótesis mediante entrevistas y encuestas estructuradas con fabricantes de equipos, integradores de sistemas, distribuidores y usuarios finales que utilizan la limpieza en entornos de producción o mantenimiento. Se recopilan aportes de APAC, EMEA y América para poder comparar el ritmo de instalación regional, los ciclos de adquisición y la realización de precios antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 55% | América: 18% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza un enfoque descendente en el que la producción industrial y la actividad de mantenimiento se traducen en un grupo de demanda abordable para la limpieza de superficies basada en láser, y luego se filtran según los patrones de penetración y sustitución observados en las entrevistas. En la práctica, se utilizan datos como la dirección del PMI manufacturero, la intención de gasto de capital en industrias con uso intensivo de fabricación, los ciclos de renovación de la base instalada y las necesidades típicas de potencia y rendimiento para mantener una lógica de demanda realista.

Una vez formado el grupo de demanda regional, la realización de precios se gestiona mediante una escala de ASP simple que refleja los cambios en la combinación entre unidades portátiles, celdas de trabajo automatizadas y sistemas de mayor potencia, seguido de la inflación y la conversión de divisas con una periodicidad coherente. Los resultados se corroboran luego con aproximaciones ascendentes selectivas, incluyendo el ASP muestreado multiplicado por los envíos unitarios estimados por región, y verificaciones de canal sobre la actividad de grandes proyectos, y las brechas se gestionan utilizando bandas de penetración conservadoras cuando la visibilidad de los envíos es débil. La previsión se realiza principalmente mediante análisis de escenarios, en el que la velocidad de adopción, la variación del ASP y la fortaleza del ciclo de fabricación se ajustan y luego se alinean con el consenso de expertos recopilado en el trabajo de campo.

Validación de datos y ciclo de actualización

Realizamos múltiples verificaciones antes de la aprobación final para que los totales se mantengan alineados con las señales reales del mercado. Los valores atípicos se comparan con indicadores independientes, como las tendencias de producción industrial, los movimientos de importación y exportación de las clases de equipos pertinentes, y los volúmenes unitarios implícitos que requeriría el valor final.

Se realiza una segunda revisión por parte de un analista para cuestionar las hipótesis sobre penetración, progresión del ASP y desglose del crecimiento regional, y se vuelve a contactar a los encuestados cuando una variación no puede explicarse por un factor de demanda visible. El informe se actualiza anualmente, con actualizaciones provisionales cuando eventos importantes cambian sustancialmente la demanda o los precios, y se completa una revisión final antes de la entrega para que el cliente reciba la perspectiva más actual.

Comparación del tamaño del mercado de limpieza láser de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la limpieza láser pueden parecer muy diferentes, incluso cuando el tema suena idéntico, porque el año, el momento de conversión de divisas y la trayectoria de precios elegida para las ventas de equipos varían más de lo que la mayoría de los lectores esperan. Las diferencias también surgen cuando los estudios combinan los ingresos por equipos con los ingresos por servicios, o cuando utilizan una curva de adopción agresiva sin verificarla frente a la actividad de pedidos actual.

Aquí es común una brecha derivada de la actualización, ya que los precios de venta promedio de los sistemas portátiles frente a las celdas de trabajo automatizadas no evolucionan de la misma manera, y el momento de la conversión de divisas puede hacer que un total global suba o baje en el mismo año. Al revalidar la escala de ASP y los desgloses de crecimiento regional en cada ciclo de actualización y aplicar una periodicidad coherente en los tipos de cambio, Mordor Intelligence evita inflar los totales durante picos de precios a corto plazo que no se confirman con señales de movimiento de unidades.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.01 mil millones USD (2026) | |

| Casa de Investigación Independiente A | 0.66 mil millones USD (2024) | Utiliza un año base anterior y parece mantener los precios más estáticos entre las combinaciones de productos, lo que puede subestimar el cambio de valor hacia las celdas de trabajo automatizadas a medida que aumenta la adopción. |

| Editorial del Sector B | 0.73 mil millones USD (2025) | Extiende el horizonte aún más y aplica una tasa de crecimiento a largo plazo más alta, pero el resumen metodológico no muestra claramente cómo se validan año a año el momento de la conversión de divisas y la normalización del ASP a corto plazo. |

En conjunto, la dispersión se explica principalmente por los diferentes años base y por cómo cada editor trata la evolución del ASP entre los tipos de sistemas, además del momento de la conversión de divisas. Nuestro enfoque mantiene la estimación trazable a indicadores de demanda claros y una lógica de precios repetible, y luego se somete a pruebas de estrés con retroalimentación de los canales antes de publicar la cifra final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de limpieza láser?

El tamaño del mercado de limpieza láser es de USD 1,01 mil millones en 2026 y se proyecta que alcance USD 1,22 mil millones en 2031.

¿Qué tipo de láser tiene la mayor participación?

Los láseres de fibra representaron el 46,18% de los ingresos de 2025 debido a su alta eficiencia y menor mantenimiento.

¿Qué aplicación crece más rápido?

La microelectrónica y la limpieza de precisión avanzan a una CAGR del 4,29% hasta 2031, ya que las fábricas de semiconductores exigen una limpieza a escala subnanométrica.

¿Qué región registrará el crecimiento más rápido?

Oriente Medio está proyectado para crecer a una CAGR del 5,15% hasta 2031, impulsado por los megaproyectos y las necesidades de mantenimiento nuclear.

¿Cuál es la principal restricción para la adopción?

El alto costo inicial de los sistemas de 1 kW o más sigue siendo la mayor barrera en las economías en desarrollo.

¿Qué tan competitivo es el panorama de proveedores?

El mercado está moderadamente concentrado, con los cinco mayores proveedores controlando poco más del 60% de los ingresos.

Última actualización de la página el: