Tamaño y Cuota del Mercado de Microlearning

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

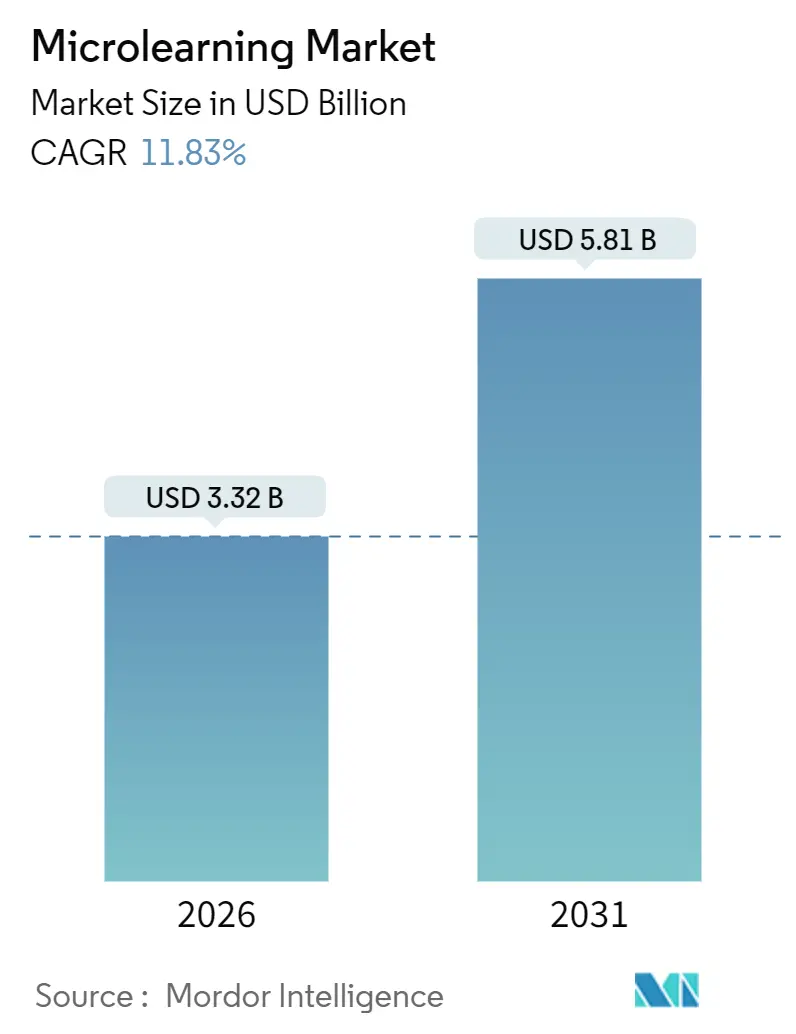

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.83% CAGR |

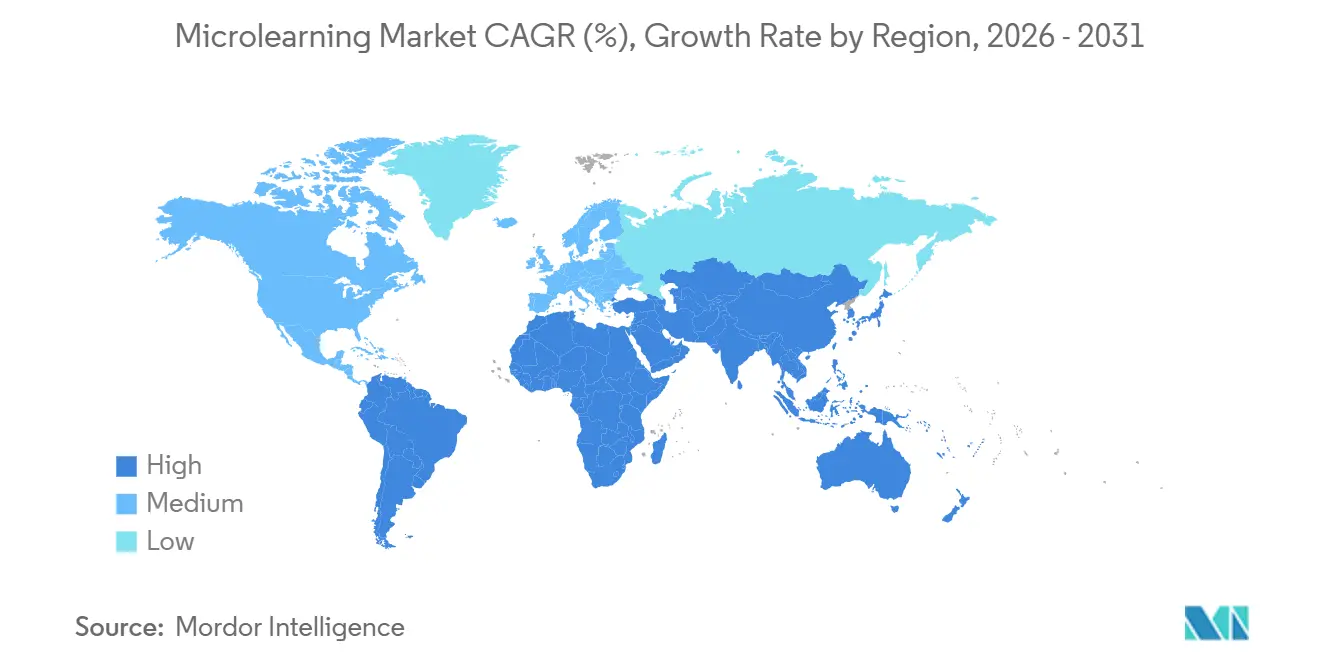

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

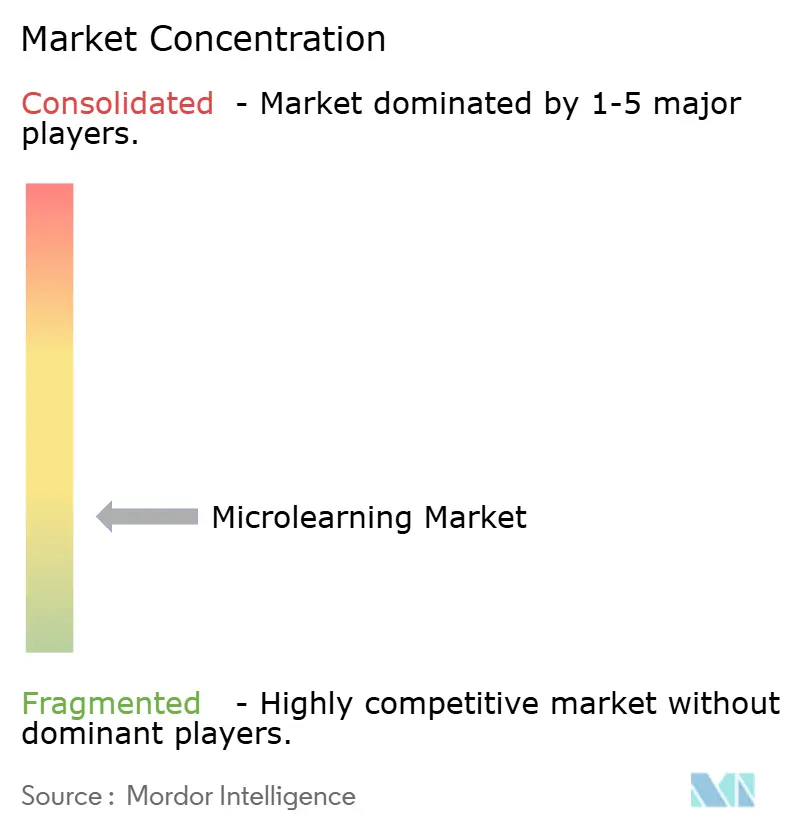

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microlearning por Mordor Intelligence

El tamaño del mercado de microlearning alcanzó USD 3,32 mil millones en 2026 y se prevé que avance a una CAGR del 11,83% hasta USD 5,81 mil millones en 2031. La escalada de la demanda de aprendizaje basado en competencias y justo a tiempo que se adapta al flujo de trabajo está orientando a las empresas hacia modelos de entrega con prioridad móvil, especialmente en sectores con alta rotación de personal y estrictas necesidades de cumplimiento normativo. Los proveedores de plataformas están atomizando los cursos en módulos de 3 a 10 minutos que el personal sin escritorio y remoto puede iniciar en teléfonos inteligentes durante las pausas naturales del flujo de trabajo, lo que incrementa la adopción y reduce los costos de tiempo en el puesto. Las certificaciones ISO 27001 y SOC 2 Tipo II han dotado de credibilidad a las arquitecturas en la nube ante los directores de seguridad de la información, mientras que las herramientas de autoría basadas en IA generativa están acortando los plazos de desarrollo de nuevos contenidos. La rivalidad se intensifica a medida que los proveedores de sistemas de gestión del aprendizaje ya establecidos integran contenido breve para proteger sus bases instaladas, incluso cuando los especialistas de nicho aprovechan la gamificación y la personalización impulsada por IA para captar nuevas cuentas.

Conclusiones Clave del Informe

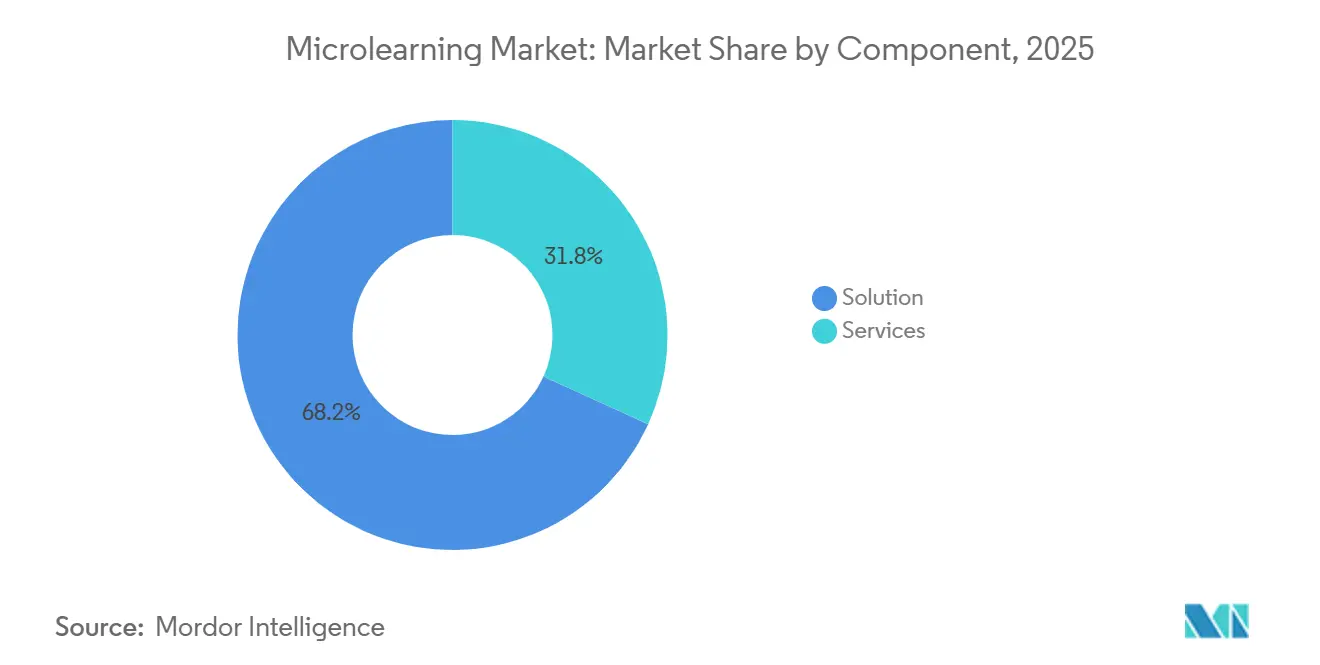

- Por componente, las ofertas de soluciones lideraron con una cuota de ingresos del 68,19% en 2025, y se proyecta que los servicios crezcan a una CAGR del 13,43% hasta 2031.

- Por tamaño de organización, las grandes empresas acapararon el 54,72% de la cuota del mercado de microlearning en 2025, mientras que las pequeñas y medianas empresas están en camino de registrar una CAGR del 14,59% hasta 2031.

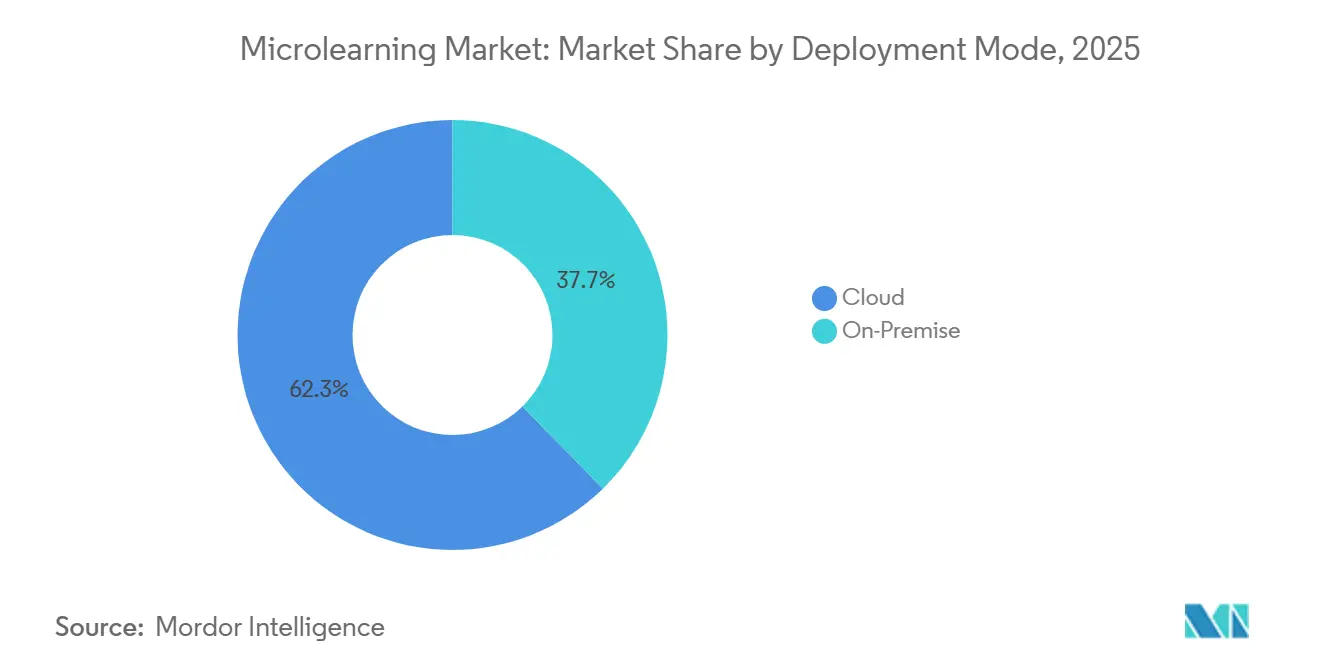

- Por modo de implementación, las plataformas en la nube capturaron una cuota del 62,33% en 2025 y están preparadas para expandirse a una CAGR del 15,19% hasta 2031.

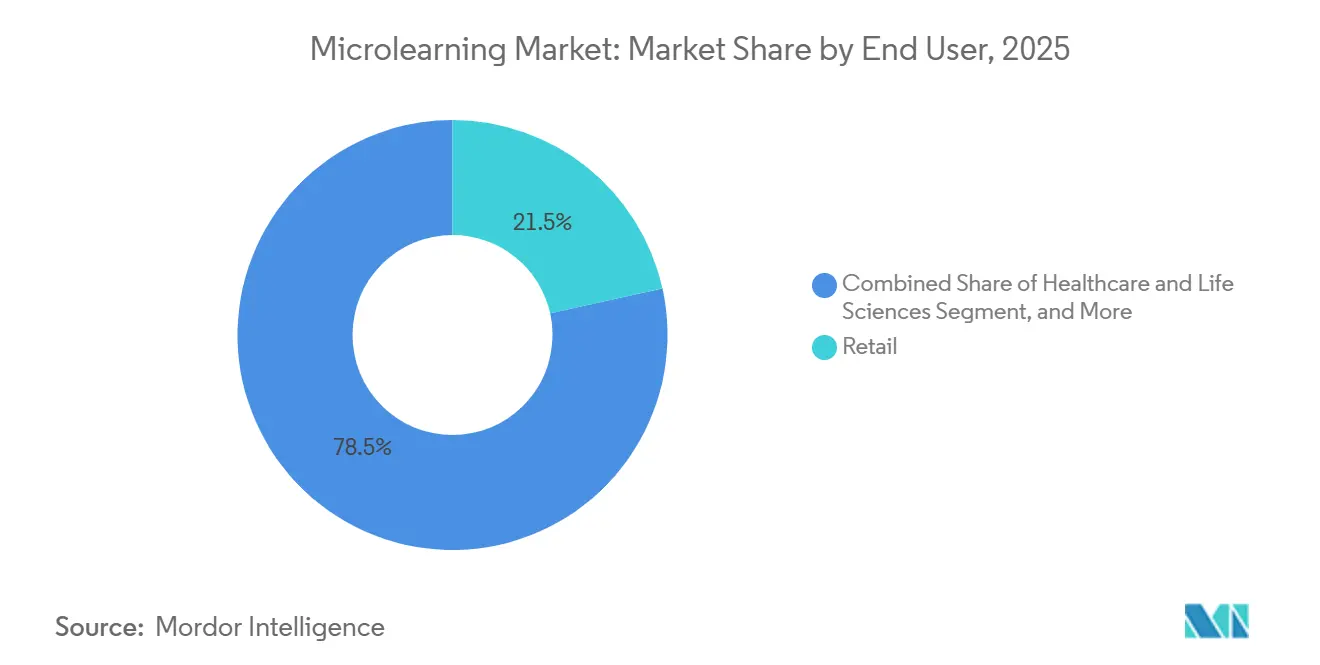

- Por usuario final, el comercio minorista mantuvo el 21,53% de los ingresos en 2025, mientras que se prevé que la salud y las ciencias de la vida registren la CAGR más rápida del 15,22%.

- Por geografía, América del Norte representó el 37,61% de los ingresos de 2025, aunque se espera que Asia Pacífico registre una CAGR del 14,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microlearning

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Plataformas de Aprendizaje para la Fuerza Laboral con Prioridad Móvil | +2.80% | Global, con adopción acelerada en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente Necesidad de Formación Basada en Competencias y Justo a Tiempo | +3.10% | Global, particularmente en los sectores de manufactura, comercio minorista y logística | Largo plazo (≥ 4 años) |

| Gamificación que Mejora el Compromiso y la Retención del Aprendiz | +1.90% | América del Norte y Europa como núcleo, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Personalización de Microcontenido Impulsada por IA | +2.40% | América del Norte y Europa como primeros adoptantes, seguidos por Asia Pacífico | Mediano plazo (2-4 años) |

| Integración del Microlearning en Herramientas de Productividad en el Flujo de Trabajo | +2.20% | Global, con concentración empresarial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia la Formación Continua en Cumplimiento Normativo en Industrias Altamente Reguladas | +1.70% | América del Norte, Europa, Asia Pacífico (enfoque en BFSI y salud) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Plataformas de Aprendizaje para la Fuerza Laboral con Prioridad Móvil

Aproximadamente 2.700 millones de empleados en primera línea y sin escritorio dependen actualmente de los teléfonos inteligentes para sus tareas diarias, y la adopción de soluciones del mercado de microlearning que se ejecutan de forma nativa en iOS y Android elimina el cuello de botella del escritorio. La cadena de bebidas Chatime alcanzó un 91% de captación de aprendices con módulos de menos de 5 minutos a los que se accedía durante las reuniones previas al turno, mientras que Pet Supermarket registró tasas de finalización del 79% y redujo la rotación de personal en un 15% usando tácticas similares.[1]SC Training, "Estudio de Caso de Pet Supermarket," sctraining.com AWS proyecta que Asia Pacífico necesitará 5.700 millones de intervenciones de formación digital para 2025, una escala que solo es factible con entrega móvil asíncrona.[2]Amazon Web Services, "Construcción de la Fuerza Laboral Digital de Asia Pacífico," aws.amazon.com La mayor cobertura de 5G está permitiendo video y simulación sin latencia en teléfonos, haciendo que los formatos inmersivos sean viables para técnicos de campo y personal clínico.

Creciente Necesidad de Formación Basada en Competencias y Justo a Tiempo

Las empresas que se alejan de los calendarios de cursos anuales y se orientan hacia intervenciones activadas por rol están impulsando la demanda del mercado de microlearning. Los trabajadores a quienes se pide que dominen nuevos equipos, regulaciones o características de productos se benefician más de una actualización de 5 minutos que de un taller de medio día. Se han documentado ganancias de movilidad interna y retención de hasta 3 veces cuando las trayectorias basadas en competencias reemplazan los planes de estudio genéricos. Etiquetar cada módulo con metadatos de competencias permite que las plataformas muestren el contenido en el instante en que un sistema ERP o CRM detecta un cambio en el flujo de trabajo, acortando el tiempo de productividad para los nuevos empleados.

Gamificación que Mejora el Compromiso y la Retención del Aprendiz

Las lecciones breves corren el riesgo de generar un desplazamiento pasivo, por lo que los proveedores despliegan puntos, insignias y tablas de clasificación para activar los ciclos de recompensa de dopamina. Una encuesta de TalentLMS de 2024 mostró que el contenido gamificado aumenta el compromiso en un 83% y la finalización en un 48% en cohortes de comercio minorista, salud y tecnología.[3]TalentLMS, "Encuesta de Gamificación 2024," talentlms.com Las recompensas extrínsecas son más adecuadas para temas de procedimiento o cumplimiento normativo, mientras que los desafíos narrativos fomentan un dominio más profundo en programas de liderazgo y estrategia. Los motores de repetición espaciada que presentan cuestionarios a intervalos científicamente cronometrados refuerzan aún más la retención, aunque la sobre-gamificación puede reducir la seriedad en contextos críticos para la seguridad.

Personalización de Microcontenido Impulsada por IA

Los modelos de lenguaje de gran escala integrados en las plataformas del mercado de microlearning generan rutas adaptativas que ajustan la secuencia y la dificultad al conocimiento previo de cada aprendiz. Adobe Learning Manager introdujo recomendaciones aumentadas por recuperación de información que extraen de wikis propietarias y bibliotecas de políticas para ofrecer explicaciones de 3 minutos exactamente cuando los datos de desempeño señalan una brecha de competencias.[4]Adobe, "Personalización de IA en Learning Manager," adobe.com Estudios realizados en 2024 registraron un 23% de mejores resultados frente a listas de reproducción estáticas, con el mayor incremento entre los aprendices de bajo rendimiento. Las preocupaciones sobre privacidad llevan a bancos y hospitales a implementar instancias locales o en nube privada, de modo que los datos de formación permanezcan dentro de fronteras controladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Transformar el Contenido Heredado en Micromódulos | -1.80% | Global, con impacto agudo en grandes empresas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Dificultad para Medir el ROI en Comparación con los Enfoques Tradicionales de Aprendizaje y Desarrollo | -1.20% | Global, particularmente en organizaciones con capacidades de análisis del aprendizaje inmaduras | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos y Seguridad en Plataformas de Aprendizaje Basadas en la Nube | -0.90% | Europa (RGPD), Asia Pacífico (leyes de residencia de datos), América del Norte (regulaciones sectoriales específicas) | Largo plazo (≥ 4 años) |

| Fatiga de Contenido por Sobre-Fragmentación de los Activos de Aprendizaje | -0.70% | Global, con mayor incidencia en organizaciones que despliegan notificaciones push de alta frecuencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Transformar el Contenido Heredado en Micromódulos

El análisis comparativo de Articulate muestra que convertir un curso tradicional en microunidades cuesta entre USD 10.000 y USD 50.000 y exige hasta 184 horas de desarrollo por hora de contenido terminado. Las empresas con bibliotecas de 100 cursos se enfrentan a esfuerzos de varios años que las obligan a gestionar en paralelo las plataformas heredadas y las del mercado de microlearning. La escasez de expertos en la materia ralentiza aún más el avance, lo que lleva a los compradores a preferir a los proveedores que ofrecen paquetes de contenido como servicio que reducen drásticamente los plazos de entrega, aunque pueden carecer de matices específicos del sector.

Dificultad para Medir el ROI en Comparación con los Enfoques Tradicionales de Aprendizaje y Desarrollo

Los modelos heredados de Kirkpatrick o Phillips fueron diseñados para eventos en aula, no para canalizaciones continuas de videos de 3 minutos. Solo una cuarta parte de las empresas realiza un seguimiento del cambio de comportamiento posterior a la formación, lo que dificulta justificar los presupuestos del mercado de microlearning ante los responsables financieros. Correlacionar las finalizaciones con la velocidad de promoción, la retención o la productividad requiere una ingeniería de datos de la que carecen muchos equipos, y las métricas de éxito inconsistentes de los proveedores complican las comparaciones entre plataformas. Hasta que no surjan paneles de control estandarizados, el escepticismo en torno al ROI frenará el crecimiento del gasto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso

Las licencias de soluciones generaron el 68,19% de los ingresos de 2025, aunque se proyecta que los servicios superen al mercado de microlearning en su conjunto a una CAGR del 13,43% hasta 2031. A medida que las organizaciones migran de plataforma, subcontratan cada vez más auditorías de contenido, integración y gestión del cambio, favoreciendo a los proveedores que combinan asesoría con tecnología. Los compromisos de consultoría mapean competencias, rediseñan trayectorias de aprendizaje y configuran API, mientras que los contratos de soporte proporcionan actualizaciones continuas y acceso al servicio de asistencia que se convierten en ingresos recurrentes anuales predecibles.

Muchas grandes empresas mantienen catálogos de más de 100 cursos heredados, una carga de trabajo que los equipos internos no pueden reescribir con rapidez. Proveedores como Skillsoft y Cornerstone posicionan ahora el contenido como servicio para reducir el despliegue de 18 meses a 6 meses, abordando la preocupación de que el microlearning sacrifique profundidad. El resultado son canalizaciones de servicios profesionales en expansión que estabilizan los flujos de caja y refuerzan la fidelización del cliente.

Por Tamaño de Organización: Las Pymes Aceleran la Adopción

Las grandes empresas mantuvieron el 54,72% de la cuota del mercado de microlearning en 2025, aprovechando mayores presupuestos de aprendizaje y desarrollo y soporte de TI. Sin embargo, se espera que las pequeñas y medianas empresas crezcan al 14,59% hasta 2031 a medida que las suscripciones en la nube eliminan los costos de infraestructura iniciales. Los niveles freemium de EdApp o TalentCards permiten a las empresas realizar pruebas piloto con diez usuarios, mientras que la autoría por IA convierte documentos PDF y procedimientos operativos estándar en módulos listos para dispositivos móviles, eliminando los cuellos de botella del diseño instruccional.

La OCDE encontró que las pequeñas y medianas empresas europeas destinan apenas el 1,2% de sus ingresos a la formación, por lo que las intervenciones de bajo costo y alto impacto resultan convincentes. Sin embargo, los expertos en la materia, y no los profesionales del aprendizaje, crean la mayor parte del contenido de las pequeñas empresas, lo que conlleva el riesgo de lagunas pedagógicas. Los proveedores contrarrestan esto con guiones gráficos basados en plantillas y generación automatizada de evaluaciones que alinean las experiencias del mercado de microlearning con los principios del aprendizaje adulto sin inflar los presupuestos.

Por Modo de Implementación: La Nube Captura la Mayor Cuota

La nube captó el 62,33% de las implementaciones en 2025 y se proyecta que registre la CAGR más rápida del 15,19%, gracias a la compatibilidad con arquitecturas de confianza cero y las actualizaciones automáticas de funciones. Los vínculos nativos con Okta y Azure Active Directory aceleran el aprovisionamiento de usuarios, mientras que las auditorías ISO 27001 y SOC 2 Tipo II abordan la debida diligencia en materia de seguridad para los compradores regulados. Estas características convierten las ofertas en la nube en la opción predeterminada para las nuevas implementaciones, impulsando el tamaño del mercado de microlearning a nivel de plataforma.

La implementación local persiste en los segmentos gubernamentales y financieros sujetos a normas de soberanía de datos. El RGPD y la Ley de Protección de Información Personal de China obligan a algunos compradores a mantener los registros de aprendizaje en suelo nacional, por lo que los proveedores mantienen ediciones en nube privada y autoalojadas. Sin embargo, la aplicación manual de parches, el gasto de capital en servidores y los ciclos de innovación más lentos inclinan la balanza económica hacia el Software como Servicio (SaaS) donde las regulaciones lo permiten.

Por Usuario Final: La Salud Lidera la Curva de Crecimiento

El comercio minorista se mantuvo como el mayor adoptante con una cuota de ingresos del 21,53% en 2025, lo que refleja las grandes poblaciones en primera línea y las constantes actualizaciones de productos. Sin embargo, se prevé que la salud y las ciencias de la vida registren la CAGR más pronunciada del 15,22%, impulsada por las normas de educación médica continua y los estándares de competencia de la Joint Commission. Los micromódulos de diez minutos permiten a los profesionales clínicos obtener créditos entre rondas de pacientes, haciendo que el mercado de microlearning sea indispensable para los hospitales que enfrentan escasez de personal.

Las instituciones de BFSI utilizan actualizaciones breves sobre antilavado de dinero y ciberseguridad para cumplir con las normas del FFIEC y FINRA, mientras que las empresas de telecomunicaciones y tecnología emplean el microlearning para cubrir brechas de competencias en 5G y la nube que evolucionan más rápido de lo que los organismos de certificación pueden actualizar los planes de estudio. La manufactura y la logística integran breves ejercicios de seguridad accesibles en tabletas robustas en el punto de trabajo, reduciendo las tasas de incidentes sin detener las líneas de producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Entrega: Las Simulaciones Interactivas Ganan Terreno

El video sigue siendo el formato predeterminado porque transmite emoción y procedimiento de manera efectiva, pero las simulaciones interactivas están creciendo para tareas en las que la práctica práctica determina la competencia. Computers and Education informó que el microlearning basado en simulaciones mejora los resultados en un 31% para tareas de resolución de problemas y mantenimiento. Las simulaciones exigen hasta 300 horas de desarrollo por hora de contenido terminado, pero ofrecen incrementos de desempeño mensurables que justifican la inversión en entornos críticos para la seguridad.

Los pódcasts y audiolibros sirven a los trabajadores del conocimiento durante sus desplazamientos, mientras que los cuestionarios gamificados refuerzan los conceptos de cumplimiento normativo que principalmente requieren memorización. Las infografías y los microbloques comunican actualizaciones rápidas de políticas, aunque su naturaleza estática puede reducir el compromiso. Las bibliotecas de formatos combinados permiten a los responsables de aprendizaje adaptar el medio a la complejidad y la carga cognitiva, enriqueciendo el ecosistema del mercado de microlearning sin desbordar los presupuestos.

Análisis Geográfico

América del Norte generó el 37,61% de los ingresos de 2025. La alta penetración de los sistemas de gestión del aprendizaje, los densos clusters de proveedores y las estrictas regulaciones bancarias y sanitarias garantizan un gasto recurrente estable. La actualización del FFIEC de 2024 a la guía de la Ley de Secreto Bancario enfatizó la formación adaptativa basada en roles, validando las soluciones de microlearning para los flujos de trabajo de cumplimiento normativo. El interés del capital privado alcanzó su punto máximo con la compra por parte de Cornerstone por USD 5.200 millones mediante una operación de privatización, lo que señala confianza en la consolidación continua. La saturación es un obstáculo inminente, por lo que el crecimiento ahora depende de la venta adicional de módulos de personalización por IA e inteligencia de competencias.

Se prevé que Asia Pacífico registre la CAGR más rápida del 14,81% a medida que la ubicuidad de los teléfonos inteligentes se combina con los mandatos gubernamentales de mejora de competencias. El Plan Estratégico Digital Empresarial de Singapur tiene como objetivo que el 95% de las pequeñas y medianas empresas adopten tecnología para 2025, financiando cursos de IA que ya capacitaron a 2.000 trabajadores. El programa Kartu Prakerja de Indonesia inscribió a 14,3 millones de ciudadanos, suministrando IDR 32 billones (USD 2.100 millones) en subvenciones para cursos de competencias digitales breves. AWS estima que 819 millones de trabajadores regionales necesitan nuevas capacidades digitales para 2025, lo que augura un enorme potencial del mercado de microlearning. Las normas regionales de residencia de datos elevan los costos de infraestructura, pero los proveedores con centros de datos en el país obtienen una ventaja de primer entrante.

La trayectoria de Europa está determinada por el RGPD, que clasifica los registros de aprendizaje como datos personales, lo que obliga a los proveedores a mantener sus servidores dentro del Espacio Económico Europeo. Proveedores locales como Valamis aprovechan el alojamiento regional para ganar cuentas del sector público, mientras que los actores globales invierten en las regiones de Fráncfort y Dublín para cumplir con la normativa. El modelo de formación dual de Alemania anima a los aprendices a utilizar el microlearning para la teoría entre las rotaciones en el taller, y los requisitos de educación médica de Francia están impulsando la demanda en el sector sanitario. América Latina, el Oriente Medio y África siguen siendo etapas tempranas, pero muestran potencial a medida que las empresas multinacionales despliegan programas estandarizados en sus filiales, utilizando el mercado de microlearning para evitar los costos de viaje y el tiempo de inactividad en el aula.

Panorama regulatorio

Las plataformas de microaprendizaje operan bajo regímenes superpuestos de calidad del aprendizaje, reconocimiento de credenciales y protección de datos, en lugar de un único conjunto de normas globales. En enero de 2026, la New Zealand Qualifications Authority (NZQA) puso en vigor las Micro-credential Approval and Accreditation Rules 2026, endureciendo los requisitos en torno a los resultados, la evaluación y la acreditación de proveedores para credenciales de formato corto que pueden impartirse en formatos modulares y aptos para microaprendizaje.

La prestación transfronteriza está determinada además por marcos nacionales y normas de cumplimiento sectorial. Turquía avanzó en el reconocimiento formal con la emisión por parte del Consejo de Educación Superior (YOK) de los Procedures and Principles on the Micro-Credentials Framework in Higher Education Institutions, en vigor desde el 10 de junio de 2026, mientras que Australia mantiene un National Microcredentials Framework para orientar la coherencia en la forma en que se describen y comprenden los cursos cortos. Por separado, los sectores regulados impulsan una demanda continua de formación de cumplimiento; por ejemplo, el Ministerio de Manpower de Singapur introdujo un componente de micro-aprendizaje en línea para la evaluación de recertificación del Safety Orientation Course en mayo de 2024. Para los proveedores, el manejo de los registros de aprendizaje conforme al RGPD en Europa y las expectativas de privacidad estudiantil en EE. UU. (FERPA y COPPA para contextos educativos) siguen influyendo en las decisiones de implementación, los controles de seguridad y el ritmo de lanzamiento de funciones de IA.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente entre el 35% y el 40% de los ingresos, lo que indica una concentración moderada. Cornerstone OnDemand, Docebo, Skillsoft, Udemy Business e IBM lideran por la amplitud de contenido, las integraciones y la presencia empresarial. Los competidores especializados como Axonify, EdApp y Qstream ganan contratos con diseño con prioridad móvil y tiempos de despliegue rápidos. La paridad de características se está reduciendo: la mayoría de las plataformas ya admiten video, cuestionarios, gamificación y recomendaciones impulsadas por IA, lo que lleva el precio y el éxito del cliente al primer plano.

La adquisición de Cornerstone por parte de Clearlake Capital proporciona capital para investigación y desarrollo plurianual, mientras que la adquisición de SumTotal por parte de Skillsoft añade módulos de gestión del desempeño para competir con proveedores de suites como SAP SuccessFactors.

Docebo combina API para Microsoft Teams y Salesforce de modo que el aprendizaje aparezca dentro de los flujos de trabajo de los empleados, una táctica imitada por la integración de watsonx de IBM, que responde preguntas en lenguaje natural con clips de 3 minutos. Los proveedores compiten por obtener certificaciones ISO 27001 y SOC 2 a medida que los equipos de adquisiciones incorporan la seguridad en la puntuación de las solicitudes de propuesta. Los actores emergentes aprovechan la IA generativa para convertir procedimientos operativos estándar en lecciones en cuestión de horas, atrayendo a las pequeñas y medianas empresas que no pueden costear el desarrollo personalizado. A medida que la escala se vuelve esencial para la innovación continua, es probable que se produzcan más fusiones.

Líderes de la Industria de Microlearning

Mindtree Limited

IBM Corporation

SwissVBS

Axonify Inc.

Bigtincan Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una brecha en la intersección del microaprendizaje, la integración de flujos de trabajo y el soporte de rendimiento medible para roles de primera línea y distribuidos. Los compradores desean cada vez más contenido entregado dentro de las herramientas ya utilizadas para la ejecución diaria, incluidas las integraciones con Microsoft Teams y Slack referenciadas en las pilas de aprendizaje empresarial, lo que favorece a los proveedores que pueden integrar módulos cortos, avisos y comprobaciones de conocimiento directamente en el flujo de trabajo, manteniendo la auditabilidad para funciones reguladas. La demanda también está creciendo en torno a la reducción del alto costo de convertir cursos heredados en micromódulos, a menudo referenciado entre 10.000 USD y 50.000 USD por conversión de curso, lo que eleva la demanda de servicios, autoría asistida por IA y paquetes de contenido como servicio de grandes proveedores capaces de industrializar la reautoría a escala.

Los programas de mejora de habilidades financiados por gobiernos y empleadores crean otra vía de expansión donde las plataformas pueden alinearse con marcos formales de microcredenciales y requisitos de datos locales. Ejemplos de Asia-Pacífico como Kartu Prakerja de Indonesia (14,3 millones de inscritos respaldados por 32 billones de IDR en subvenciones) y el Digital Enterprise Blueprint de Singapur (adopción digital centrada en pymes) apuntan a grupos de demanda activos que coinciden con la entrega de aprendizaje mobile-first y en pequeñas dosis. Una penetración más amplia de smartphones, reportada en 78% en 2024 en una revisión académica de 2026, respalda formatos micro más ricos, como simulaciones interactivas y aprendizaje inmersivo para trabajadores sin escritorio. Al mismo tiempo, el interés empresarial en la personalización impulsada por IA para la focalización de roles y brechas de habilidades está incrementando la necesidad de posturas de seguridad sólidas, incluidos los controles ISO 27001 y SOC 2 Tipo II que los equipos de compras ya utilizan como puntos de referencia para decisiones sobre implementaciones en la nube.

Desarrollos recientes del sector

- Mayo de 2026: Axonify anunció mejoras impulsadas por IA en su plataforma, incluido el Immersive Microlearning, posicionado para ofrecer capacitación de primera línea más cercana a las operaciones diarias. La actualización amplía la combinación de formatos más allá del video básico y los cuestionarios, aumentando la presión competitiva sobre los proveedores que dependen de bibliotecas de micro-contenido estático. También refuerza el cambio del mercado hacia experiencias moldeadas por IA que conectan el aprendizaje con la ejecución para fuerzas laborales sin escritorio.

- Noviembre de 2025: Bigtincan presentó su lanzamiento de producto de otoño de 2025 con funciones de IA ampliadas, actualizaciones de interfaz y mejoras de colaboración en toda su plataforma. El lanzamiento respalda la consolidación de los flujos de trabajo de habilitación de ventas y preparación en un único entorno, lo que puede reducir la proliferación de herramientas para los compradores empresariales. Las plataformas más grandes con IA y herramientas de contenido integradas aumentan la presión de precios y empaquetado sobre los proveedores más pequeños de soluciones puntuales de microaprendizaje.

- Abril de 2025: Vector Capital completó la adquisición de Bigtincan Holdings Limited por aproximadamente 183 millones de AUD, convirtiendo a la empresa en privada. La transacción brindó respaldo financiero para acelerar el desarrollo de productos y la integración de cartera, incluidas capacidades de IA más amplias utilizadas en casos de uso de habilitación y formación. La propiedad privada también señala una consolidación continua entre categorías de software adyacentes de aprendizaje, preparación y efectividad de ingresos que se superponen con las implementaciones de microaprendizaje.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de microaprendizaje se define como los ingresos obtenidos de la entrega de contenido de aprendizaje corto y en pequeñas dosis, y la tecnología habilitadora que respalda la creación, entrega, seguimiento y gestión de estas experiencias de aprendizaje en las organizaciones.

Exclusiones de alcance: excluimos el material didáctico general de e-learning de formato largo, los programas de grado y los servicios de formación en aula cuando no se empaquetan ni se venden como ofertas de microaprendizaje.

Descripción general de la segmentación

- Por Componente

- Solución

- Servicios

- Consultoría e Implementación

- Soporte y Mantenimiento

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Modo de Implementación

- Local

- Nube

- Por Usuario Final

- Comercio Minorista

- Manufactura

- Banca, Servicios Financieros y Seguros

- Telecomunicaciones y TI

- Salud y Ciencias de la Vida

- Logística

- Educación

- Medios de Comunicación y Entretenimiento

- Por Formato de Entrega

- Aprendizaje Basado en Video

- Simulaciones Interactivas

- Pódcasts y Audiolibros

- Cuestionarios y Evaluaciones

- Infografías

- Microbloques y Fragmentos de Texto

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- CCG

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Norte de África

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado, comprender los patrones de adopción y recopilar indicadores de referencia que puedan verificarse frente a los resultados de nuestro modelo. Nos basamos en fuentes públicas como los datos de fuerza laboral y ocupación de la U.S. Bureau of Labor Statistics, las publicaciones de educación y competencias de la OCDE, los indicadores de acceso digital del Banco Mundial, las estadísticas de aprendizaje de la UNESCO y las solicitudes de patentes de la OMPI para observar hacia dónde se mueven la demanda de formación y la preparación para la entrega digital.

También revisamos presentaciones corporativas, presentaciones a inversores, documentación de producto y coberturas de prensa confiables para mapear los enfoques de precios comunes (suscripción, por usuario y licenciamiento empresarial) y para identificar cómo se posiciona el microaprendizaje frente a plataformas de aprendizaje más amplias. En algunos casos, complementamos esto con suscripciones de pago para datos financieros e inteligencia corporativa, bases de datos de patentes, y noticias y finanzas, principalmente para confirmar rangos de ingresos y actividad reciente de productos o alianzas. Las fuentes documentales aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando realmente como microaprendizaje y cómo se asignan los presupuestos entre soluciones y servicios. Hablamos con una combinación de proveedores de soluciones, socios de servicios y compradores empresariales en APAC, EMEA y las Américas para poner a prueba los precios, el ritmo de adopción y los cambios de implementación entre entornos en la nube y locales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 20% | APAC: 43% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 23% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 57% | Américas: 26% |

Dimensionamiento de mercado y previsión

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo en la que los grupos de gasto se reconstruyen combinando la intensidad del aprendizaje y desarrollo empresarial con la adopción de la entrega digital, y luego se reduce a las compras que son explícitamente de microaprendizaje. Esto se verifica con aproximaciones selectivas de abajo hacia arriba, donde los rangos de ingresos de proveedores muestreados y los niveles de precios típicos se aplican a los volúmenes de usuarios estimados para mantener los totales realistas.

Algunos insumos utilizados como huellas prácticas incluyen la intensidad de la formación empresarial por sector, la preferencia de implementación en la nube frente a local, la duración y frecuencia típicas de los módulos para los programas de microaprendizaje, la demanda relativa de formatos como videos breves, cuestionarios y simulaciones interactivas, y la proporción del gasto canalizado a través de servicios para la creación de contenido y el despliegue de programas. Cuando no se disponía de desgloses directos de ingresos, cubrimos las lagunas utilizando bandas de precios observadas, rangos de presupuesto de los compradores y una combinación ponderada de tamaños de organización, que luego volvimos a verificar en entrevistas.

La previsión se realizó mediante análisis de escenarios respaldados por líneas de tendencia a corto plazo sobre factores clave como la penetración de smartphones, los patrones de fuerza laboral remota e híbrida, y la frecuencia de la formación de cumplimiento. Los supuestos sobre la progresión de precios y las tasas de adopción de servicios se revisaron con profesionales del sector para que la previsión refleje lo que compradores y proveedores esperan ver en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se validan mediante controles cruzados frente a indicadores independientes, y luego se revisan cuando el gasto implícito por alumno o las tasas de adopción implícitas parecen desalineadas para una región o grupo de usuarios finales. Se completa una segunda revisión por parte de un analista para confirmar que las definiciones se aplicaron de manera coherente en soluciones, servicios y formatos de entrega, y que la lógica de conversión de divisas se aplica de manera comparable a lo largo de los años.

El modelo se actualiza anualmente, y se activan actualizaciones intermedias cuando se producen cambios materiales, como grandes adquisiciones, cambios importantes de precios o oscilaciones repentinas en las prioridades de formación empresarial. Antes de la entrega, completamos una revisión final para incorporar las presentaciones públicas y señales de noticias más recientes, de modo que los clientes reciban una visión actualizada.

Comparación de la estimación del mercado de microaprendizaje de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de microaprendizaje pueden variar incluso cuando describen historias de crecimiento similares, porque las líneas de ingresos contabilizadas y el año base elegido a menudo no están alineados. Las diferencias también aparecen cuando una estimación utiliza un supuesto de demanda de rápido movimiento, mientras que otra utiliza una visión de ciclo presupuestario más lento.

La tabla comparativa muestra un valor inicial de 2026 más alto que algunas estimaciones de años anteriores, y en el modelo de Mordor Intelligence el total está vinculado a los ingresos de soluciones más servicios que se vende explícitamente como microaprendizaje, que luego se divide por implementación, tamaño de organización, usuario final y formato de entrega antes de consolidar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,32 mil millones de USD (2026) | |

| Publicación Sectorial A | 2,95 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más corta, y también puede combinar el microaprendizaje con el gasto en formación digital adyacente al definir soluciones frente a servicios. |

| Analista Sectorial B | 3,21 mil millones de USD (2025) | A menudo aplica expectativas de crecimiento más altas derivadas de la adopción del aprendizaje justo a tiempo, y la división entre ingresos de plataforma e ingresos de servicios no siempre se valida con controles presupuestarios del lado del comprador. |

Al observar las tres cifras, la dispersión se explica principalmente por la selección del año base y lo que se contabiliza como ingresos de microaprendizaje frente a software de aprendizaje o contenido más amplio. Cuando el alcance se mantiene específico y los insumos se verifican frente a indicadores prácticos como la combinación de implementación y los rangos de presupuesto de los compradores, la cifra final se vuelve más fácil de rastrear y de actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de microlearning hasta 2031?

Se proyecta que avance a una CAGR del 11,83%, elevando el valor de USD 3,32 mil millones en 2026 a USD 5,81 mil millones en 2031.

¿Qué segmento se está expandiendo más rápido que el mercado en general?

Los servicios, que incluyen consultoría, implementación y soporte, están previstos para crecer a una CAGR del 13,43% hasta 2031, ligeramente por encima del ritmo total del mercado.

¿Por qué las pequeñas y medianas empresas están adoptando el microlearning?

Las suscripciones en la nube eliminan los costos de infraestructura, los pilotos freemium reducen el riesgo y la autoría por IA convierte los documentos existentes en lecciones, lo que permite a las pequeñas y medianas empresas mejorar las competencias de su personal sin grandes presupuestos.

¿Qué impulsa a la salud a ser el usuario final de más rápido crecimiento?

Los requisitos de educación médica continua y los estándares de competencia de la Joint Commission impulsan a los hospitales a ofrecer módulos breves y móviles que los profesionales clínicos pueden completar entre citas con los pacientes.

¿Cómo influyen las certificaciones de seguridad en las decisiones de implementación?

Las auditorías ISO 27001 y SOC 2 Tipo II tranquilizan a los responsables de riesgos, lo que permite que el 62,33% de los compradores prefieran las implementaciones en la nube, mientras que las entidades altamente reguladas mantienen instancias locales limitadas.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Asia Pacífico lidera con una CAGR prevista del 14,81%, impulsada por las subvenciones gubernamentales para la mejora de competencias y la gran fuerza laboral móvil de la región.

Última actualización de la página el: