Tamaño y Cuota del Mercado de Imágenes Aéreas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.29% CAGR |

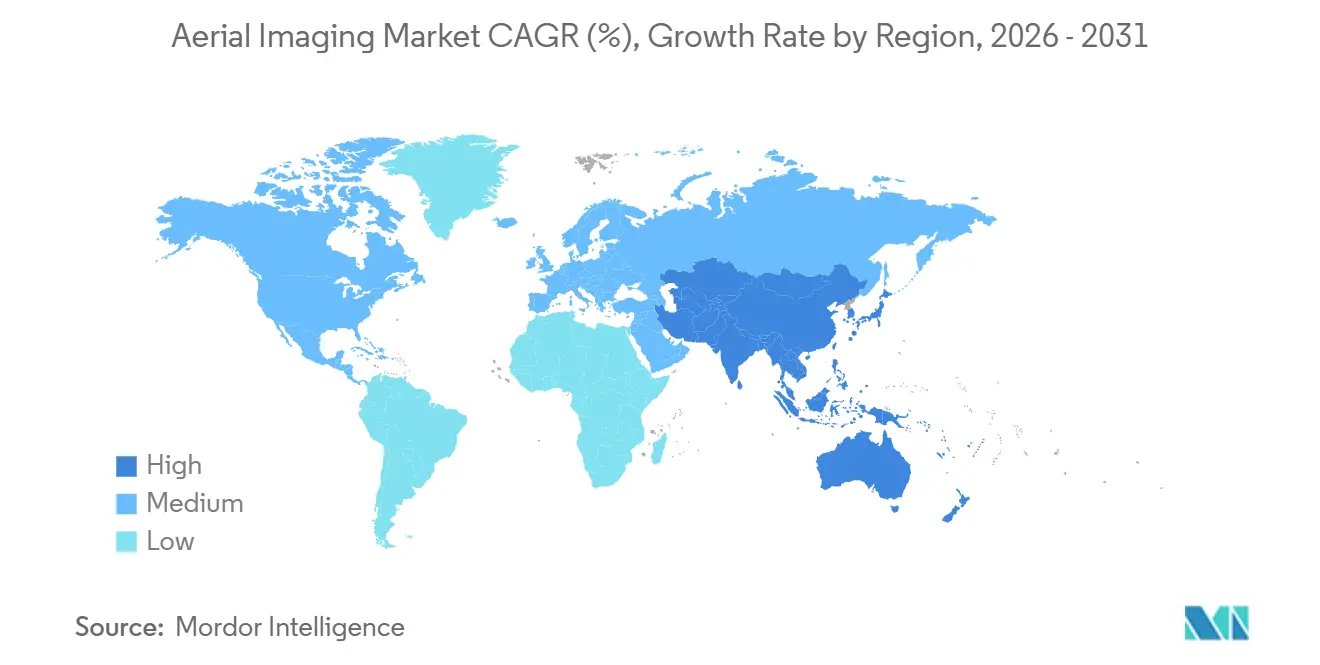

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Aéreas por Mordor Intelligence

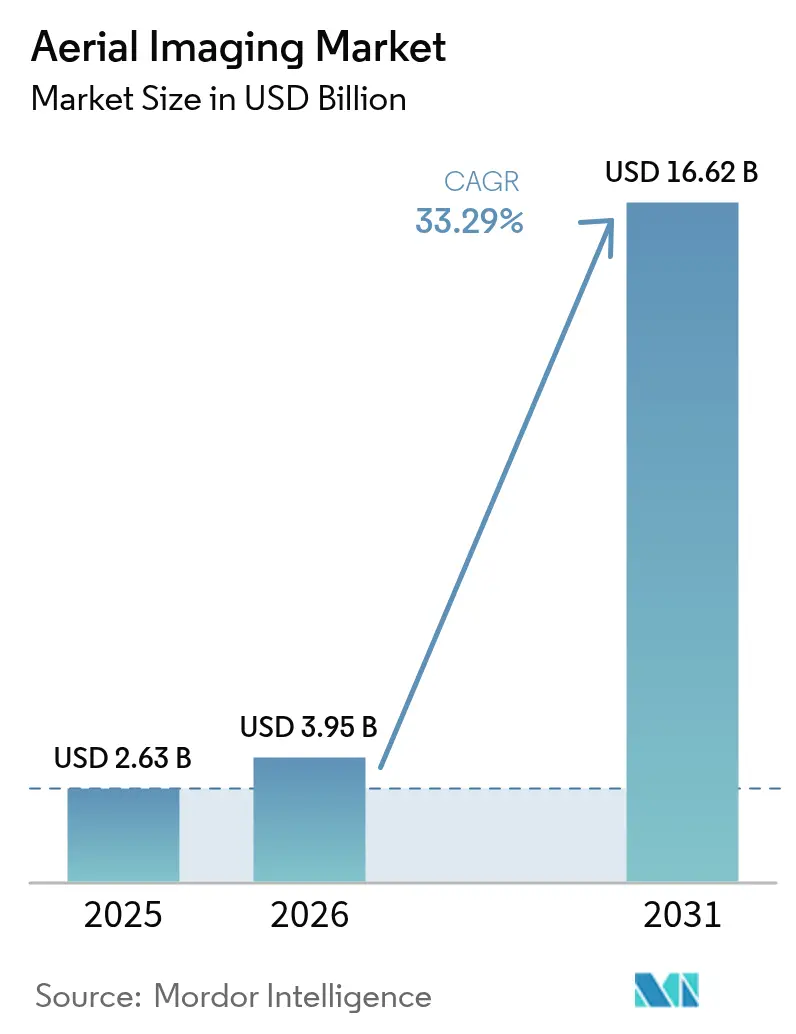

Se proyecta que el tamaño del mercado de imágenes aéreas se expanda desde USD 2.630 millones en 2025, USD 3.950 millones en 2026, hasta alcanzar USD 16.620 millones en 2031, registrando una CAGR del 33,29% durante 2026-2031. Las obligaciones de adopción temprana de geodatos de menos de 10 centímetros, las plataformas híbridas VTOL que resuelven el dilema de alcance-carga útil y los chips de inteligencia artificial integrados en el dispositivo que reducen los ciclos de procesamiento definen ahora la trayectoria estructural del sector. Los programas gubernamentales de gemelos digitales, la demanda de inspección en el sector energético y las ventajas de las bibliotecas de suscripción sostuvieron el crecimiento en 2025, mientras que la asignación bajo demanda y los flujos de trabajo LiDAR se aceleraron a medida que la velocidad de entrega y la penetración del dosel se convirtieron en criterios de compra decisivos. La competencia de las constelaciones en órbita terrestre baja está reformulando las propuestas de valor, aunque los operadores aéreos siguen dominando los nichos de resolución submétrica y ángulo oblicuo. Las certificaciones de plataformas híbridas VTOL, la reducción de costos del hardware multirrotor y la transmisión en tiempo real por 5G abrieron nuevas oportunidades para los pequeños proveedores. Mientras tanto, las diversas normativas de privacidad, los regímenes fragmentados de aprobación de vuelos y los requisitos de cobertura de responsabilidad cibernética moderaron la expansión de los márgenes incluso cuando el volumen se disparó.

Conclusiones clave del informe

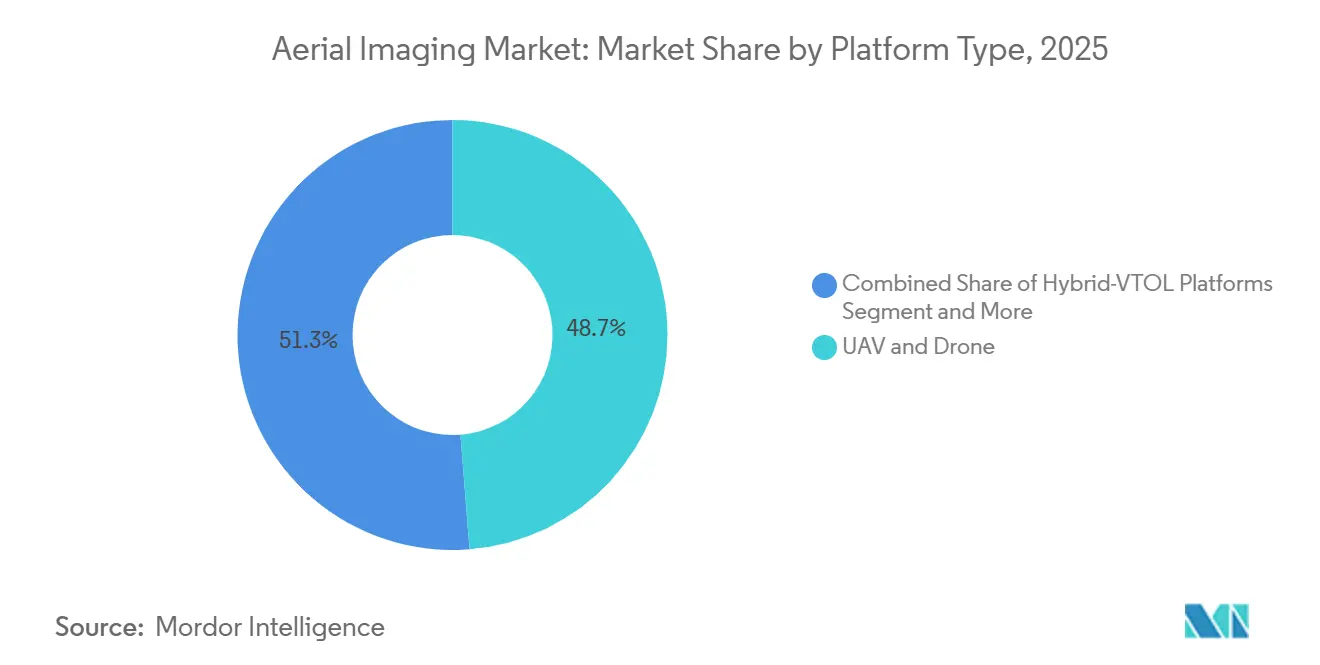

- Por tipo de plataforma, los UAV y drones lideraron con una cuota de ingresos del 48,74% en 2025; se proyecta que las plataformas híbridas VTOL avancen a una CAGR del 33,91% hasta 2031.

- Por técnica de imagen, LiDAR registró un crecimiento del 33,78% hasta 2031, superando la cuota dominante de la imagen vertical en 2025 del 42,49%.

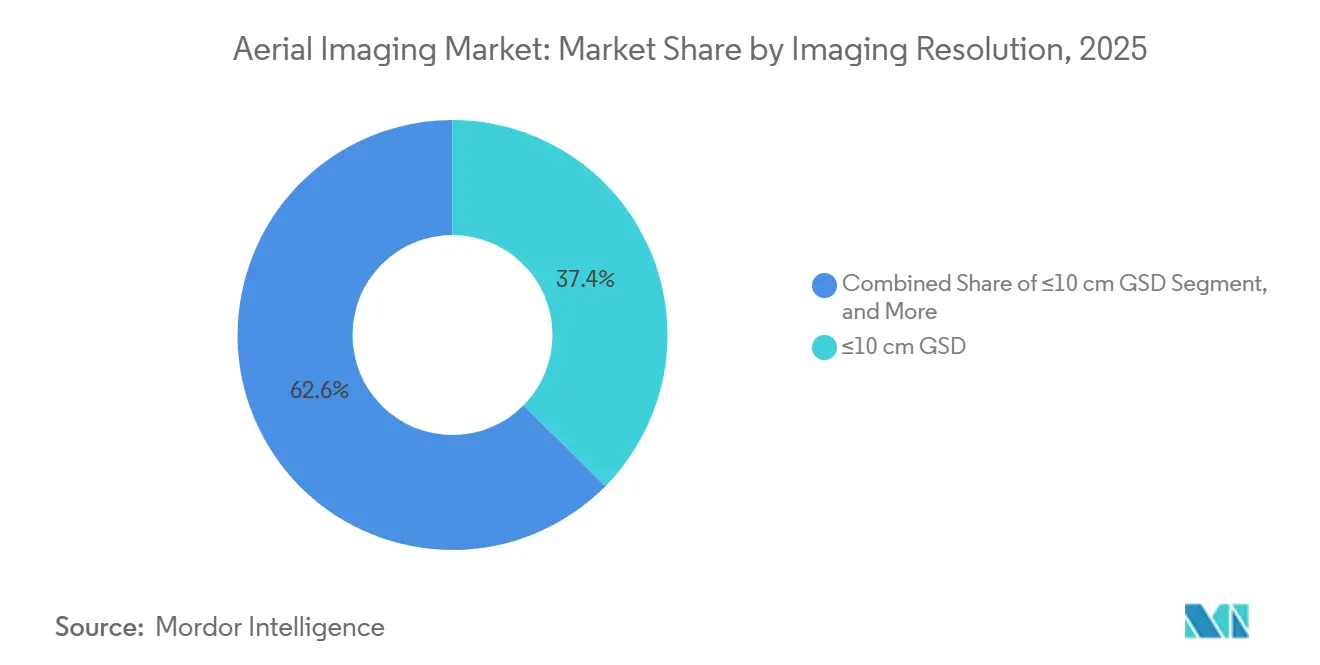

- Por resolución de imagen, las capturas de ≤10 centímetros acapararon el 37,41% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 34,22% hasta 2031.

- Por modo de entrega, las bibliotecas de suscripción representaron el 53,94% de la cuota del tamaño del mercado de imágenes aéreas en 2025, mientras que la asignación bajo demanda se expande a una CAGR del 34,55% durante 2026-2031.

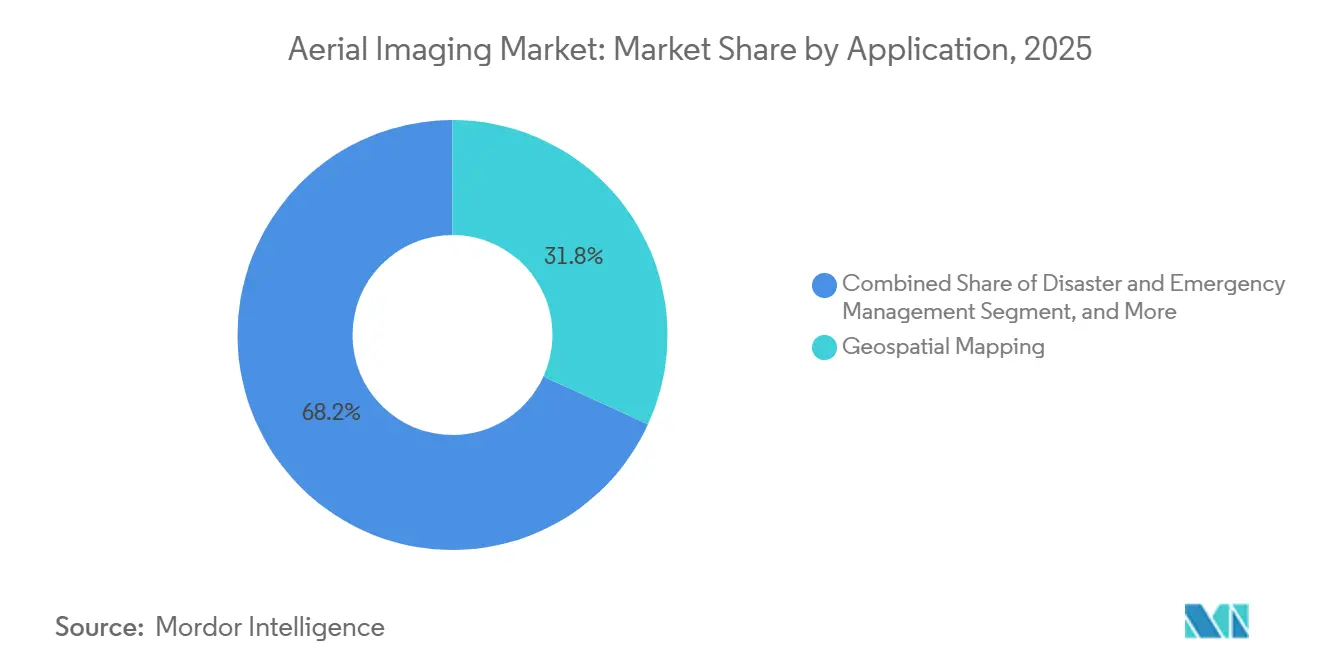

- Por aplicación, la cartografía geoespacial mantuvo el 31,82% de los ingresos de 2025, mientras que la gestión de desastres y emergencias avanza a una CAGR del 34,37% hasta 2031.

- Por usuario final, se prevé que el segmento de energía, electricidad y servicios públicos registre la CAGR más rápida del 34,61% durante 2026-2031, mientras que los organismos gubernamentales y públicos retuvieron el 33,73% de cuota en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Imágenes Aéreas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Análisis de imágenes aumentado por IA que reduce el tiempo de procesamiento | +6.80% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de servicios basados en ubicación, ecosistemas 5G e IoT | +6.20% | Global, acelerado en corredores urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en proyectos de ciudades inteligentes y gemelos digitales de infraestructura | +5.90% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Adopción rápida de UAV y drones para la captura de datos de bajo costo | +5.40% | Global, particularmente en América del Sur y África para la agricultura | Corto plazo (≤ 2 años) |

| Demanda de geodatos de alta resolución para entrenar sistemas de vehículos autónomos | +4.70% | América del Norte y Europa, emergente en China | Largo plazo (≥ 4 años) |

| Demanda agrícola de imágenes multiespectrales para la salud de los cultivos | +4.30% | Global, concentrado en Brasil, India, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Análisis de imágenes aumentado por IA que reduce el tiempo de procesamiento

Los aceleradores neuronales integrados en el dispositivo ejecutan ahora modelos de fotogrametría, segmentación y detección de defectos durante el vuelo, reduciendo los ciclos de entrega de días a minutos. Los operadores integran los chips en cabezales y cajas de procesamiento en el borde que pesan menos de 500 gramos, lo que permite el ensamblaje de ortomosaicos en tiempo real mientras las aeronaves regresan a la base. Las empresas de servicios públicos de energía de América del Norte comenzaron a emitir acuerdos de nivel de servicio que estipulan la detección de fallos en líneas el mismo día, un requisito inalcanzable con flujos de trabajo exclusivamente en la nube. El cambio en el procesamiento redujo los costos de ancho de banda en un 55% porque solo las capas vectoriales finalizadas, y no las imágenes sin procesar, llegan a la nube. Las empresas regionales más pequeñas compiten, por tanto, en latencia de información en lugar de tamaño de flota. En Europa, la anonimización en el borde conforme al RGPD elimina las matrículas y los rostros antes del almacenamiento, reduciendo los gastos de posprocesamiento y el riesgo de privacidad.[1]Autoridad de Tierras de Singapur, "Actualización de la Plataforma Virtual Singapur," sla.gov.sg

Proliferación de servicios basados en ubicación, ecosistemas 5G e IoT

Los despliegues de 5G independiente ofrecen una latencia de enlace ascendente inferior a 10 milisegundos que permite a los drones transmitir vídeo 4K directamente a los paneles de control de tráfico municipal. Seúl y Tokio alcanzaron una cobertura urbana 5G del 95% a finales de 2025, convirtiendo las transmisiones aéreas en tiempo real en capas de datos rutinarias para la gestión de la congestión. Las cargas útiles IoT sincronizan el ángulo del cabezal, la presión barométrica y los datos de la IMU, lo que permite al software automatizado ensamblar ortomosaicos de menos de 5 centímetros sin puntos de control en tierra. Las empresas de logística superponen los mapas en vivo con el GPS de los conductores para optimizar la distribución de última milla. Los flujos de trabajo de transmisión sustituyen las costosas granjas de procesamiento local por capacidad de red, democratizando aún más el acceso para las empresas emergentes con recursos limitados. Los corredores de Asia-Pacífico exhiben, por tanto, la rampa más pronunciada en volumen de asignaciones por kilómetro cuadrado.

Crecimiento en proyectos de ciudades inteligentes y gemelos digitales de infraestructura

Los gobiernos destinaron más de USD 18.000 millones a adquisiciones de gemelos digitales en 2025, incorporando actualizaciones trimestrales de LiDAR con UAV en las directrices de contratación. La plataforma Virtual Singapur de Singapur se basa en mallas 3D actualizadas cada tres meses, lo que permite a los planificadores simular la ganancia solar y los efectos de isla de calor urbana antes de aprobar permisos. La Unión Europea destinó EUR 1.200 millones (USD 1.280 millones) para la interoperabilidad transfronteriza de gemelos digitales, exigiendo una precisión horizontal inferior a 20 centímetros que favorece las imágenes aéreas frente a los satélites a escala urbana. Los concesionarios de infraestructura integran levantamientos aéreos anuales en los contratos de mantenimiento para rastrear la degradación del pavimento y las ocupaciones no autorizadas. Los conjuntos de datos recurrentes convierten los ingresos de levantamientos puntuales en flujos de caja similares a los de suscripción, elevando los múltiplos de valoración entre los proveedores.

Adopción rápida de UAV y drones para la captura de datos de bajo costo

Los cuadricópteros empresariales con cargas útiles térmicas y multiespectrales se comercializan ahora por menos de USD 15.000, un 40% menos que los precios de 2024. La FAA había emitido 385.000 certificados de la Parte 107 en diciembre de 2025, lo que refleja la creciente adopción interna por parte de clientes de construcción y agricultura. La densidad energética de los polímeros de litio aumentó a 280 Wh kg⁻¹, ampliando la autonomía a 45 minutos y permitiendo misiones individuales de 150 hectáreas sin cambio de baterías. La flexibilización regulatoria, como la norma de la FAA sobre vuelos sobre vehículos en movimiento, habilitó la inspección de bordes de carretera y la seguridad en eventos en vivo. Las herramientas de planificación de vuelo de código abierto combinadas con la fotogrametría en la nube redujeron las barreras de habilidades, permitiendo a los no especialistas generar mosaicos listos para ortofoto horas después de la captura.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regímenes fragmentados de regulación aérea global y local | -3.20% | Global, agudo en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de demandas judiciales por privacidad de datos y uso de vigilancia | -2.80% | Europa y América del Norte, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ciberataques a flujos de datos de imágenes aéreas | -1.90% | Global, concentrado en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Competencia de satélites en constelaciones de órbita baja | -1.60% | Global, con impacto particular en los modelos de bibliotecas de suscripción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regímenes fragmentados de regulación aérea global y local

Los procesos de exención difieren ampliamente: las aprobaciones de la FAA promediaron 90 días en 2025, mientras que las autorizaciones de categoría específica de la Agencia de Seguridad Aérea de la Unión Europea exigían 14 anexos técnicos y auditorías de conformidad externas que extendían los plazos hasta nueve meses. India prohíbe los vuelos dentro de 3 kilómetros de fronteras y sitios militares, excluyendo el 18% de su territorio sin autorización caso por caso. Tal divergencia obliga a los operadores a contar con equipos de cumplimiento específicos por jurisdicción y a mantener múltiples configuraciones de flota, erosionando las economías de escala. Los clientes multinacionales ahora dividen las licitaciones por país, lo que aumenta los gastos de presentación de ofertas y fragmenta los flujos de ingresos.

Aumento de demandas judiciales por privacidad de datos y uso de vigilancia

Una acción colectiva en California en 2025 alegó que las imágenes oblicuas capturaban datos biométricos sin consentimiento, invocando la Ley de Privacidad del Consumidor de California. En marzo de 2025, el Tribunal de Justicia de la Unión Europea dictaminó que las fotografías aéreas que contienen matrículas constituyen datos personales bajo el RGPD. El software de anonimización en tiempo real que difumina rostros y matrículas en 4K a 30 fps cuesta entre USD 50.000 y USD 120.000, un desembolso que muchos pequeños proveedores no pueden absorber. Las aseguradoras también elevaron la cobertura mínima de responsabilidad cibernética a USD 5 millones para los operadores que manejan información de identificación personal, aumentando las primas hasta un 12% y frenando la entrada en proyectos de vigilancia urbana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de plataforma: las plataformas híbridas VTOL reconfiguran la economía del alcance

Se prevé que los sistemas híbridos VTOL crezcan a una CAGR del 33,91% hasta 2031, superando el promedio del mercado de imágenes aéreas a medida que las empresas de servicios públicos adoptan el despegue de ala rotatoria combinado con el crucero de ala fija para corredores de 150 kilómetros. Los UAV y drones retuvieron el 48,74% de los ingresos de 2025 porque la cartografía de menos de 50 hectáreas sigue siendo su punto fuerte. Las aeronaves de ala fija aún dominan las misiones catastrales de 300 kilómetros cuadrados donde la autonomía de más de una hora justifica los costos de movilización. Los helicópteros persisten para plataformas marinas y LiDAR alpino, tareas que requieren el juicio del piloto bajo reglas de vuelo por instrumentos. La adopción de plataformas híbridas VTOL se aceleró después de que múltiples jurisdicciones otorgaran certificaciones de tipo a finales de 2025, reduciendo los recargos de seguros y permitiendo la cobertura con un solo operador de tuberías de 800 kilómetros que antes requerían campañas de helicóptero de varios días.

Los diseños mejorados de rotor basculante ofrecen ahora una autonomía de 120 minutos con cargas útiles de 8 kilogramos, alineándose con las clases de peso de LiDAR de alta especificación y apoyando la detección automatizada de defectos a una densidad de puntos de 2 centímetros. En consecuencia, las empresas de servicios públicos están incorporando presupuestos de plataformas híbridas VTOL en sus programas de integridad de activos, una tendencia que se espera eleve la cuota del mercado de imágenes aéreas del segmento por encima del 25% para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por técnica de imagen: LiDAR gana terreno en los flujos de trabajo de penetración del dosel

LiDAR, proyectado a un ritmo de crecimiento del 33,78%, está desplazando a la fotogrametría donde el dosel denso oscurece el terreno o donde la precisión de elevación inferior a 5 centímetros dicta la facturación volumétrica. El tamaño del mercado de imágenes aéreas para los flujos de trabajo LiDAR se expandió después de que los sensores de estado sólido de 2024 llegaran a precios inferiores a USD 30.000 y pesaran menos de 1,5 kilogramos, lo que permite su integración en UAV de 10 kilogramos. Las concesiones forestales en Canadá y Escandinavia dependen del LiDAR para derivar índices de área basal bajo las copas de las coníferas, una tarea que las ortofotografías tradicionales no pueden realizar. Las capturas cenitales verticales aún mantuvieron el 42,49% de los ingresos de 2025, favorecidas en la agricultura y la cartografía catastral.

Las imágenes oblicuas crecieron en la suscripción de seguros y la texturización de modelos de ciudades 3D a medida que las fachadas se incorporaron a las verificaciones de integridad estructural. Las modalidades multiespectral, hiperespectral y térmica encontraron tracción en el diagnóstico de cultivos, el monitoreo ambiental y la inspección de paneles solares, aunque la adopción se retrasa debido a los costos de los sensores y la complejidad analítica. Los proveedores que combinan escáneres LiDAR con canalizaciones de clasificación de terreno por IA ahora cobran tarifas diarias premium, lo que ilustra cómo la fusión de sensores eleva el valor de los entregables.

Por resolución de imagen: la resolución ultraalta impulsa la precisión de los gemelos digitales

Las imágenes con distancia de muestreo en tierra inferior a 10 centímetros mantuvieron el 37,41% de los ingresos de 2025 y crecerán al 34,22% hasta 2031 porque los gemelos municipales y los mapas de vehículos autónomos necesitan precisión decimétrica. Los sensores de más de 50 megapíxeles montados en cabezales estabilizados mantienen el desenfoque de píxeles bajo control a altitudes legales de 120 metros, lo que permite a los operadores cumplir las especificaciones de licitación sin demoras por exenciones. El nivel de 11 a 25 centímetros siguió siendo viable para la modelización de cuencas hidrográficas y la agricultura a escala de condado, donde el ahorro en tamaño de archivo supera la pérdida de detalle.

El rango de 26 a 50 centímetros permitió proyectos nacionales de cobertura del suelo a costos inferiores a USD 8.000 por 500 kilómetros cuadrados. Las imágenes con resolución superior a 50 centímetros sirven para el reconocimiento rápido durante la respuesta a desastres cuando la velocidad supera a la granularidad. Los organismos de obras públicas ahora estipulan umbrales de detección del ancho de grietas en las licitaciones, lo que efectivamente fija la resolución de ≤10 centímetros para el monitoreo de pavimentos y puentes. Este mandato impulsa la demanda de almacenamiento de datos y procesamiento posterior, reforzando aún más la economía de la captura de alta resolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por modo de entrega: la asignación bajo demanda gana impulso en sectores sensibles al tiempo

La asignación bajo demanda avanza a una CAGR del 34,55% hasta 2031, erosionando el dominio de las bibliotecas de suscripción a medida que las aseguradoras y los contratistas exigen ventanas de captura inferiores a 24 horas. La cuota del mercado de imágenes aéreas de las bibliotecas de suscripción se situó en el 53,94% en 2025 porque los portales inmobiliarios y los organismos catastrales valoran los ciclos de actualización predecibles. Las brechas de precios se redujeron cuando los operadores automatizaron la planificación de vuelos y aprovecharon la capacidad ociosa; el costo bajo demanda por kilómetro cuadrado cayó un 28% en 2025. Surgieron modelos híbridos que otorgan a los suscriptores ventanas prioritarias a tarifas de costo marginal, combinando efectivamente ingresos recurrentes y transaccionales.

Las plataformas con enfoque en API permiten ahora a los clientes incorporar verificaciones de viabilidad y ortomosaicos finalizados en los sistemas empresariales sin coordinación humana, reduciendo los ciclos de pedido a entrega de semanas a horas. Esta comodidad de autoservicio resuena especialmente entre las empresas con necesidades de imágenes episódicas pero críticas, como el descubrimiento legal y la gestión de eventos.

Por aplicación: la gestión de desastres se dispara ante la frecuencia de eventos climáticos

Se prevé que la gestión de desastres y emergencias crezca un 34,37% hasta 2031, reflejando el número creciente y la gravedad de los incidentes relacionados con el clima. Las transmisiones oblicuas y térmicas en tiempo real integradas en los paneles de control de gestión de incidentes resultaron decisivas durante las temporadas de incendios forestales en Estados Unidos en 2025 y las respuestas a los tifones en Asia-Pacífico. La cartografía geoespacial retuvo el 31,82% de cuota en 2025 gracias a los mandatos de levantamiento catastral y de corredores.

Las aplicaciones de planificación de infraestructura e inspección de activos vinculadas directamente a iniciativas de gemelos digitales también se expandieron. Los programas ambientales y forestales recurrieron a las imágenes aéreas para la verificación de compensaciones de carbono a medida que se intensificaron los informes ESG. La agricultura y la agricultura de precisión se mantuvieron estables, pero la presión de precios obligó a los proveedores de servicios a combinar información agronómica en lugar de vender geodatos sin procesar. Los seguros adoptaron levantamientos aéreos obligatorios para cada reclamación comercial superior a USD 500.000, convirtiendo el flujo de trabajo en algo habitual en lugar de excepcional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el sector energético lidera el crecimiento vertical

Los clientes de energía, electricidad y servicios públicos registrarán una CAGR del 34,61% hasta 2031. Las redes envejecidas y las ampliaciones de generación de energía renovable impulsan la demanda de inspección térmica y visual automatizada de conductores, aisladores y paneles fotovoltaicos. Los organismos gubernamentales y públicos mantuvieron el 33,73% de los ingresos en 2025 gracias a los presupuestos sostenidos de catastro, transporte y respuesta a emergencias.

Los compradores del sector de la construcción e inmobiliario ampliaron el uso para la verificación del progreso y los movimientos de tierra volumétricos, mientras que el petróleo y el gas recurrieron al LiDAR aéreo para la integridad de las tuberías a pesar de la cautela en el gasto de capital vinculada a las políticas de transición energética. Las adquisiciones de defensa y seguridad nacional continuaron, pero enfrentaron ciclos de contratación de 18 a 24 meses vinculados a mandatos de cifrado. Las operaciones mineras desplegaron levantamientos LiDAR de pilas de materiales para alinear los inventarios físicos y financieros, integrando los resultados con módulos ERP para reducir el riesgo de ajustes contables.

Análisis geográfico

América del Norte generó el 34,22% de los ingresos de 2025. La aplicación de la identificación remota de la FAA aceleró las actualizaciones de flota, mientras que el gasto del Departamento de Defensa en sistemas contra UAV respaldó la demanda de plataformas de larga autonomía. La cartografía del Ártico de Canadá y los levantamientos de reclamaciones de tierras indígenas generaron un flujo constante de contratos LiDAR, y México destinó USD 4.200 millones hasta 2027 para gemelos digitales de autopistas que requieren actualización aérea anual. Un denso grupo de desarrolladores de vehículos autónomos financió capturas de redes viales de menos de 10 centímetros, adjudicando contratos que superaron los USD 150 millones solo en 2025.

Se prevé que Asia-Pacífico crezca al 34,24% durante 2026-2031, la perspectiva regional más rápida. China invierte más de USD 12.000 millones anuales en gemelos de ciudades inteligentes, India amplió la supervisión de gemelos digitales para autopistas y metros, y Japón ordenó levantamientos anuales de riesgo de inundación con LiDAR en 15.000 kilómetros cuadrados de llanuras costeras tras las pérdidas por tifones de 2024. El promedio de 18 estaciones base 5G por kilómetro cuadrado en Seúl, Corea del Sur, permite la transmisión aérea 4K en vivo para la gestión del tráfico. Las grandes mineras de Australia integraron volumetrías aéreas trimestrales para el cumplimiento de las Normas Internacionales de Información Financiera. La heterogeneidad regulatoria regional favorece a los operadores locales establecidos, inhibiendo los modelos de servicio uniformes.

Europa mantuvo una expansión constante gracias a la financiación del Programa Europa Digital de la Unión Europea y a los informes de biodiversidad vinculados a la Taxonomía de la Unión Europea. El Reino Unido redujo los tiempos de aprobación de vuelos BVLOS de nueve meses a 12 semanas, lo que permite a las empresas de servicios públicos cubrir 22.000 kilómetros de líneas de transmisión con drones automatizados. Alemania enfatizó las inspecciones térmicas de activos de energía renovable, mientras que Francia presupuestó EUR 40 millones (USD 42,8 millones) anuales para ortofotografías rurales de menos de 15 centímetros. La anonimización impulsada por el RGPD eleva los costos de procesamiento, especialmente en la vigilancia urbana, reduciendo los márgenes en comparación con jurisdicciones con regulaciones menos estrictas.

América del Sur, Oriente Medio y África contribuyen con bases más pequeñas pero muestran una aceleración focalizada: los agricultores brasileños ahorraron USD 85 por hectárea utilizando imágenes multiespectrales para la optimización del nitrógeno, el proyecto NEOM de Arabia Saudita exige transmisiones aéreas continuas para su plano de ciudad lineal, y los mineros sudafricanos externalizaron la gestión LiDAR de pilas de materiales para evitar el gasto de capital en escáneres terrestres.[2]Dirección General de Aviación Civil de India, "Estadísticas de permisos de operadores de drones," dgca.gov.in

Panorama regulatorio

La regulación de la generación de imágenes aéreas está determinada por las normas de seguridad aérea para operaciones no tripuladas y por los requisitos de privacidad y gobernanza de datos aplicables a las imágenes capturadas. En Estados Unidos, la FAA ha avanzado hacia autorizaciones operativas más amplias para los UAS comerciales, con actividad de implementación en abril de 2026 vinculada a la autoridad de exención de la Sección 927 en virtud de la Ley de Reautorización de la FAA de 2024, lo que respalda un alivio regulatorio basado en el desempeño mediante exenciones. En Europa, la Agencia de la Unión Europea para la Seguridad Aérea (EASA) actualizó su compendio de normas para UAS en junio de 2026 mediante una versión revisada de las Easy Access Rules for Unmanned Aircraft Systems, en alineación con las expectativas de evaluación de riesgos de JARUS SORA 2.5, que influyen en las aprobaciones BVLOS y en la documentación de cumplimiento.

A nivel internacional, la OACI adoptó nuevas Normas y Métodos Recomendados para aeronaves pilotadas a distancia, con el Anexo 6 Parte IV con fecha de aplicabilidad en noviembre de 2026, lo cual constituye un ancla para las operaciones transfronterizas de RPAS y para expectativas armonizadas de los operadores. Junto con las normas de vuelo, las especificaciones de contratación del sector público definen cada vez más los requisitos de calidad de imagen y metadatos. Por ejemplo, Toitu Te Whenua Land Information New Zealand (LINZ) emitió la Versión 1.1 de la National Aerial Imagery Base Specification en 2026 para estandarizar la adquisición de imágenes gubernamentales y el control de calidad. Por separado, el Consejo Europeo ha avanzado una propuesta de Paquete de Seguridad de Drones para 2026 que incluye obligaciones ampliadas de registro e identificación remota, lo que puede aumentar la carga de hardware y cumplimiento para los operadores más pequeños de imágenes aéreas.

Análisis de la cadena de valor

La cadena de valor de la generación de imágenes aéreas abarca las estructuras de aeronaves y los componentes de carga útil, la planificación de misiones y las operaciones de vuelo, el procesamiento de datos y análisis, y la distribución a través de sistemas SIG empresariales y aplicaciones específicas del sector. En el segmento upstream, los proveedores de UAV y sensores suministran plataformas, cámaras, LiDAR, IMU y módulos de comunicación, mientras que los operadores e integradores de servicios gestionan los permisos, la captura y el control de calidad. El valor en el segmento midstream está pasando de la captura como commodity hacia flujos de trabajo definidos por software, como el procesamiento de IA en el dispositivo, las canalizaciones de fotogrametría/LiDAR en la nube y la entrega API-first que integra los resultados en sistemas de gestión de activos y de seguros.

En el segmento downstream, las imágenes se empaquetan como tareas por demanda, bibliotecas de suscripción recurrente o capas integradas dentro de plataformas como ArcGIS. La diferenciación está cada vez más ligada al tiempo de entrega, la precisión y la extracción automatizada de características. La presión de sustitución por parte de los proveedores basados en el espacio también está influyendo en la cadena, ya que los nuevos programas satelitales que enfatizan el remapeo diario y ciclos de información más rápidos crean puntos de referencia en cuanto a cobertura y cadencia (por ejemplo, Satellogic anunció su constelación Merlin en marzo de 2026). En paralelo, las iniciativas de computación en el borde, incluidas las demostraciones de la NASA de modelos fundacionales de IA geoespacial en órbita durante mayo de 2026, apuntan a un movimiento más amplio del sector hacia el procesamiento más cercano al sensor para reducir la latencia, una dirección que los proveedores aéreos reflejan con aceleradores integrados y cajas de borde desplegables en campo.

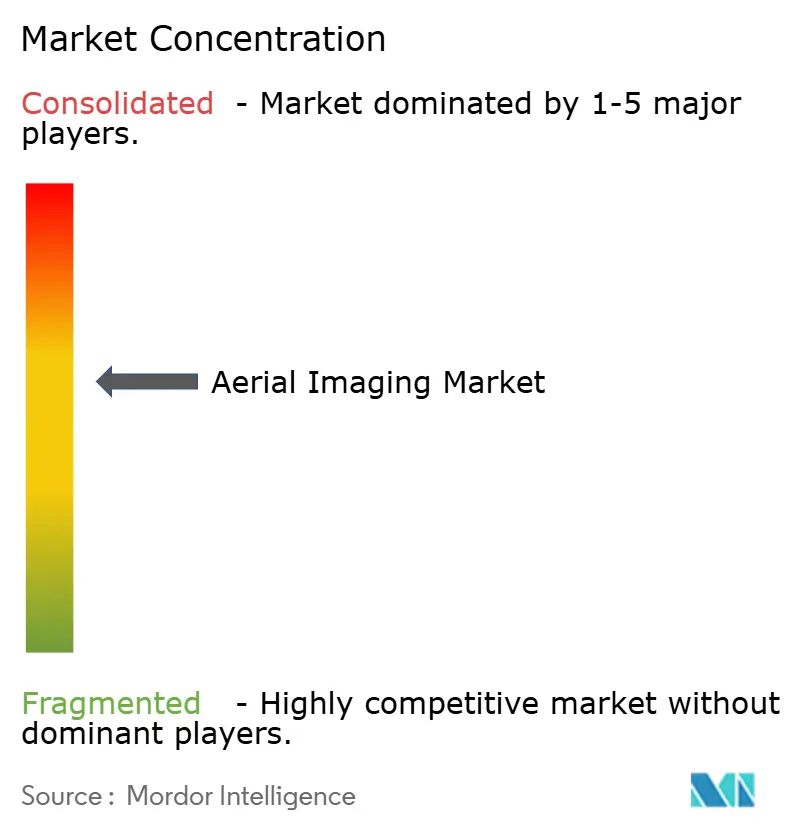

Panorama competitivo

El sector de imágenes aéreas está moderadamente fragmentado. Los operadores establecidos como Nearmap, EagleView y Maxar defienden sus bibliotecas de suscripción con flotas de captura propias y contratos plurianuales con organismos públicos. Las plataformas nativas de drones como DroneDeploy y Pix4D prosperan en nichos bajo demanda mediante flujos de trabajo con enfoque en API que se conectan directamente a los sistemas de gestión de activos de los clientes.

Los fabricantes de hardware, incluidos DJI y senseFly, combinan suscripciones en la nube con la venta de aeronaves, mientras que las empresas de software puro se centran en el análisis y la automatización de flujos de trabajo. Planet Labs e ICEYE comprimen los intervalos de revisita por debajo de las 24 horas desde la órbita terrestre baja, desafiando a los operadores aéreos establecidos en frecuencia, pero no en resolución submétrica ni en flexibilidad de ángulo oblicuo. Las arquitecturas de computación en el borde patentadas por Hexagon y Trimble procesan imágenes a bordo de los UAV, reduciendo drásticamente los costos de ancho de banda en la nube y habilitando el control de calidad en tiempo real. Las empresas emergentes que fusionan LiDAR aéreo con cartografía móvil interior abordan ahora gemelos digitales de campus completos inalcanzables para los proveedores de modalidad única.

La intensidad competitiva aumentó a medida que las solicitudes de patentes en planificación de vuelo automatizada crecieron un 35% durante 2025, empujando a los operadores hacia la especialización vertical (agricultura, servicios públicos, seguros) o el dominio profundo de la regulación regional. La presión de precios en el reconocimiento agrícola estandarizado impulsa un cambio hacia paquetes de apoyo a la toma de decisiones que combinan análisis con paneles de control de puntuación de riesgos, consolidando la fidelidad del cliente incluso cuando las imágenes sin procesar se estandarizan.[3]ASTM International, "Comité E57 de Normas de Imágenes 3D," astm.org

Líderes de la industria de imágenes aéreas

Fugro Ltd

Nearmap Ltd

Eagle View Technologies Inc.

Trimble Inc.

Maxar Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está ampliando en los casos donde los clientes requieren tiempos de entrega inferiores a 24 horas, contexto 3D de alta fidelidad y detección automatizada de cambios, especialmente para la respuesta ante desastres, la resiliencia de infraestructuras y los flujos de trabajo de seguros. Las integraciones de plataformas que reducen la fricción de pedido y entrega crean un espacio en blanco para los operadores aéreos que pueden interoperar con las herramientas SIG y empresariales dominantes. Una señal concreta es la actualización de la hoja de ruta de imágenes de Esri de julio de 2026 para ArcGIS Living Atlas, que hace referencia a mejoras de resolución de 30 cm y 15 cm para grandes ciudades mediante asociaciones que incluyen a Nearmap, Airbus y Vantor, lo que refuerza la demanda de actualizaciones frecuentes y canalizaciones de entrega estandarizadas a las que los proveedores aéreos pueden conectarse.

Una segunda vía de oportunidad proviene del avance de la IA hacia etapas más tempranas, incorporándose en la recolección y la inferencia casi en tiempo real, lo que permite obtener resultados de mayor valor que las ortofotos o nubes de puntos en bruto. La demostración en órbita realizada en abril de 2026 de un modelo de visión y lenguaje (NAVI-Orbital) por parte de Loft Orbital y NASA JPL subraya el impulso hacia la comprensión semántica a bordo y los entregables comprimidos y listos para la toma de decisiones, un patrón que se alinea con el impulso de la generación de imágenes aéreas hacia la analítica en el borde y los acuerdos de nivel de servicio del mismo día en servicios públicos y seguridad pública. La presión competitiva de los satélites también está aumentando la prima en los nichos aéreos donde los ángulos oblicuos, el detalle submétrico y la asignación de tareas específicas son decisivos. Los proveedores agrupan cada vez más mediciones de nivel de inspección, redacción con privacidad desde el diseño y flujos de trabajo automatizados de reclamaciones o mantenimiento, en lugar de competir únicamente en imágenes.

Desarrollos recientes del sector

- Abril de 2026: Loft Orbital y NASA JPL demostraron el modelo de visión y lenguaje NAVI-Orbital en órbita, permitiendo la comprensión semántica a bordo y resultados comprimidos y listos para la toma de decisiones. Esto marca un paso importante en el procesamiento a bordo y la analítica en tiempo real para los ecosistemas de fusión de datos satelitales y aéreos.

- Febrero de 2026: Nearmap firmó un acuerdo empresarial con New Light Technologies para apoyar la respuesta a desastres de FEMA con inteligencia de propiedades rápida e integrada. La asociación agiliza la captura de imágenes posteriores al evento y la validación de daños, fortaleciendo la posición de Nearmap en tareas por demanda sensibles al tiempo, donde las agencias priorizan la velocidad y los resultados estandarizados.

- Febrero de 2025: Fugro adquirió EOMAP GmbH & Co. KG, incorporando capacidades de observación terrestre basadas en satélites para entornos marinos y de agua dulce. Este movimiento amplía la cartera multisensor de Fugro y refuerza un modelo de fusión de datos que combina conjuntos de datos aéreos y derivados del espacio para programas de monitoreo ambiental y cartografía.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de generación de imágenes aéreas se contabiliza como los ingresos obtenidos por la captura, el procesamiento y la entrega de imágenes aéreas y resultados geoespaciales relacionados a partir de plataformas aerotransportadas para uso comercial y gubernamental.

Exclusiones del alcance: Las ventas de imágenes de observación terrestre únicamente satelitales y los servicios de imagen puramente terrestres no se contabilizan en esta estimación del mercado.

Descripción general de la segmentación

- Por tipo de plataforma

- Aeronaves de ala fija

- Helicópteros

- UAV / Drones

- Plataformas híbridas VTOL

- Resto de tipos de plataforma

- Por técnica de imagen

- Imagen vertical (cenital)

- Imagen oblicua

- Imagen multiespectral / hiperespectral

- Imagen basada en LiDAR

- Imagen térmica / IR

- Por resolución de imagen

- ≤10 cm GSD

- 11-25 cm GSD

- 26-50 cm GSD

- Más de 50 cm GSD

- Por modo de entrega

- Asignación bajo demanda

- Bibliotecas de suscripción

- Por aplicación

- Cartografía geoespacial y levantamiento topográfico

- Infraestructura y planificación urbana

- Inventario e inspección de activos

- Monitoreo ambiental y forestal

- Gestión de desastres y emergencias

- Seguridad, vigilancia y defensa

- Agricultura y agricultura de precisión

- Suscripción y reclamaciones de seguros

- Medios de comunicación y entretenimiento

- Por industria de usuario final

- Organismos gubernamentales y públicos

- Construcción e inmobiliario

- Energía, electricidad y servicios públicos

- Petróleo y gas

- Agricultura y silvicultura

- Defensa y seguridad nacional

- Seguros

- Minería y canteras

- Resto de industrias de usuario final

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de datos depurada utilizando la actividad de aviación, la adopción de drones y la demanda de cartografía, para luego relacionar estas señales con los lugares donde efectivamente se compra la generación de imágenes de pago. Se utilizaron fuentes públicas como publicaciones de la FAA y registros de UAS, referencias de teledetección de la NASA y el USGS, publicaciones estadísticas de Eurostat y nacionales, y portales de administración de tierras o de agencias de cartografía para comprender la adopción y los casos de uso.

Para fundamentar los supuestos, también revisamos informes anuales de empresas, presentaciones para inversores, comunicados de prensa y avisos de contratación de agencias públicas donde se discuten contratos de imágenes. Paralelamente, se utilizaron suscripciones de pago a datos financieros de empresas e inteligencia de noticias junto con bases de datos de patentes para seguir la innovación en sensores y procesamiento. Para las señales de flujo de equipos cuando fue pertinente, se consultó una base de datos de envíos de importación-exportación a nivel de embarque. Estos ejemplos son solo ilustrativos, y se revisaron muchas otras fuentes públicas para la recopilación, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Se utilizaron conversaciones primarias para poner a prueba los supuestos documentales sobre precios, la división entre tareas por demanda y bibliotecas de suscripción, y la frecuencia de actualización para aplicaciones clave como cartografía, inspección y seguros. Hablamos con una combinación de operadores de plataformas, procesadores de datos, socios de canal y compradores en las principales regiones, y revisamos puntos específicos cuando el modelo mostraba crecimientos inusuales o cambios de márgenes.

Distribución de los encuestados en el trabajo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 34% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 54% | América: 27% |

Dimensionamiento y previsión del mercado

El mercado se reconstruyó primero utilizando un enfoque descendente (top-down). El grupo de demanda se construyó a partir de señales de actividad visibles, como la utilización de drones y aeronaves para la generación de imágenes, las cargas de trabajo de cartografía y levantamiento, y la proporción de trabajos que se externalizan a proveedores de pago. Ese grupo se convirtió luego en ingresos utilizando bandas de precios realistas. Después de formar los totales de alto nivel, los verificamos con aproximaciones ascendentes (bottom-up) selectivas, incluidos rangos de ingresos de proveedores muestreados, verificaciones de canal y una lógica sencilla de precio de venta promedio (ASP) por volumen para entregables comunes.

Los insumos utilizados en el modelo incluyeron los cambios en la combinación de plataformas (UAV frente a aeronaves tripuladas), la frecuencia promedio de proyectos por aplicación (por ejemplo, ciclos de inspección y capturas posteriores a desastres), la división entre tareas por demanda y bibliotecas de suscripción, los requisitos típicos de distancia de muestreo terrestre (GSD) que influyen en los precios, y la adopción de técnicas de LiDAR y térmicas o infrarrojas en flujos de trabajo de mayor valor. La previsión se realizó mediante análisis de escenarios, en los que los factores clave se ajustaron al alza o a la baja según lo que observaban los entrevistados en materia de regulación, presupuestos de los compradores y actualizaciones de las capacidades de las flotas. Cuando faltaban señales ascendentes para geografías más pequeñas, las brechas se resolvieron mediante indicadores proxy como la actividad de construcción y el inventario de infraestructura, seguido de una verificación de coherencia frente a los patrones de demanda regionales.

Validación de datos y ciclo de actualización

Los resultados se validaron a través de múltiples pasadas, comparando los totales con señales independientes como los despliegues de plataformas, la actividad de contratos anunciados y los rangos de precios observados para trabajos de generación de imágenes comunes. Cuando aparecían grandes discrepancias, se aislaba el supuesto que causaba el salto, se volvía a verificar contra las fuentes y luego se revalidaba mediante consultas de seguimiento.

Antes de la aprobación final, los analistas revisan el modelo y las notas para detectar a tiempo problemas aritméticos, doble contabilización y divisiones regionales inusuales. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios importantes en la regulación, variaciones fuertes en los costos del hardware de generación de imágenes, o picos de demanda tras grandes desastres. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de generación de imágenes aéreas de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la generación de imágenes aéreas pueden parecer muy distantes entre sí incluso cuando aparentan cubrir el mismo tema, debido a que el alcance del servicio, la definición del año y la forma en que se aplica el precio no son coherentes entre los distintos editores. Las diferencias también surgen según si la estimación se construye en torno a los ingresos por entrega de imágenes o a un paquete más amplio que incluye hardware y software adyacentes.

La principal brecha proviene de si las bibliotecas de imágenes por suscripción, las tareas por demanda y el procesamiento se contabilizan conjuntamente entre los distintos tipos de plataforma. Mordor Intelligence trata el mercado como los ingresos derivados de la captura aérea más los resultados de imágenes entregados a través de drones, helicópteros, aeronaves de ala fija e híbridas, en lugar de incorporar ventas de imágenes puramente satelitales no relacionadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,95 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 3,41 mil millones de USD (2024) | Utiliza un año base anterior y una construcción de valor más restringida que puede subestimar los ingresos de las bibliotecas de suscripción y algunos entregables de mayor resolución, lo que reduce el punto de partida frente a un dimensionamiento basado en 2026. |

| Editorial del Sector B | 3,47 mil millones de USD (2025) | Aplica una trayectoria de crecimiento más lenta y una ventana de previsión más larga hasta 2034, y la definición parece inclinarse más hacia los servicios de imágenes, lo que puede excluir partes de la analítica y la venta adicional impulsada por técnicas como LiDAR en algunos casos de uso. |

La dispersión entre las tres cifras se explica en gran medida por la elección del año base y por lo que se contabiliza como resultado de imágenes aéreas facturables frente a categorías adyacentes. Al mantener los insumos vinculados al uso observable de plataformas, los ciclos de actualización de aplicaciones y bandas de precios realistas, el dimensionamiento se mantiene transparente y puede repetirse cuando nuevos datos o entrevistas indiquen un cambio.

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezcan los ingresos de los proveedores de imágenes aéreas hasta 2031?

Se prevé que el mercado de imágenes aéreas pase de USD 3.950 millones en 2026 a USD 16.620 millones en 2031, registrando una CAGR del 33,29%.

¿Qué tipo de plataforma registrará el mayor crecimiento para 2031?

Se proyecta que las plataformas híbridas VTOL se expandan a una CAGR del 33,91% hasta 2031, ya que las empresas de servicios públicos prefieren su combinación de autonomía y capacidad de despegue vertical.

¿Por qué existe demanda de imágenes con distancia de muestreo en tierra de ≤10 centímetros?

Los gemelos de ciudades inteligentes, el entrenamiento de mapas para vehículos autónomos y la detección de grietas en infraestructuras estipulan una resolución submétrica, impulsando una CAGR del 34,22% para este nivel.

¿Qué impulsa la adopción de LiDAR en los flujos de trabajo aéreos?

Los sensores LiDAR de estado sólido por menos de USD 30.000 y menos de 1,5 kilogramos permiten la penetración del dosel y la precisión volumétrica, impulsando un crecimiento del 33,78% hasta 2031.

¿Qué industria de usuario final crece más rápido?

Se prevé que los clientes de energía, electricidad y servicios públicos lideren con una CAGR del 34,61% gracias a las inspecciones térmicas y visuales automatizadas de redes envejecidas y activos de energía renovable.

¿Cómo afectan las diferencias regulatorias a las operaciones transfronterizas de drones?

Los divergentes procesos de exención de vuelos BVLOS y las normativas de privacidad obligan a los operadores a mantener equipos de cumplimiento específicos por país, añadiendo costos y ralentizando la expansión multinacional.

Última actualización de la página el: