Tamaño y Cuota del Mercado de Aprendizaje Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

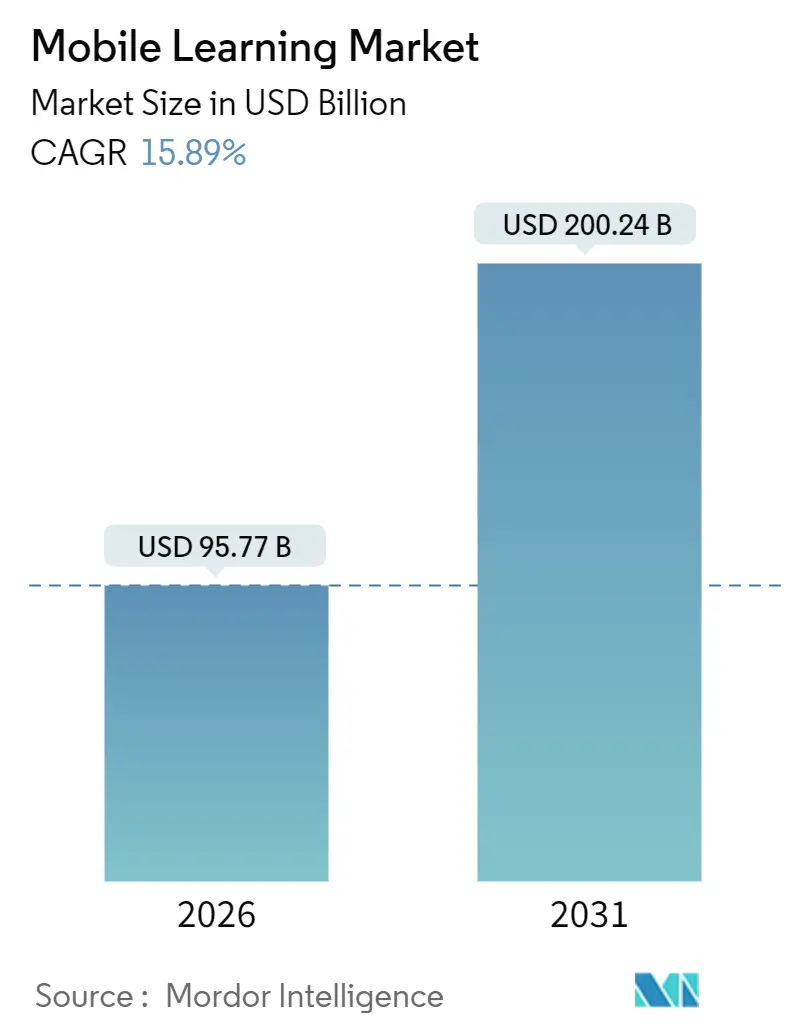

| Tamaño del Mercado (2026) | 95.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 200.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.89% CAGR |

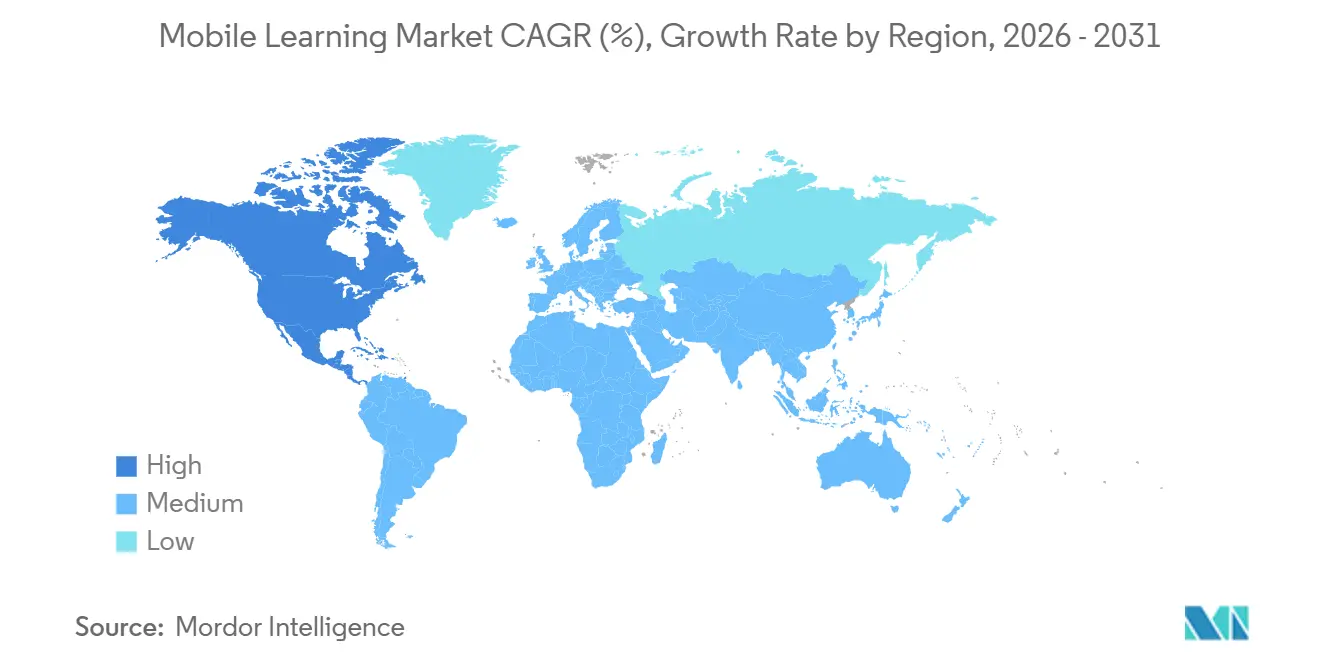

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje Móvil por Mordor Intelligence

El tamaño del Mercado de Aprendizaje Móvil se estima en USD 95,77 mil millones en 2026, y se espera que alcance USD 200,24 mil millones en 2031, a una CAGR del 15,89% durante el período de previsión (2026-2031).

Esta sólida trayectoria está respaldada por una amplia cobertura 5G, la rápida adopción de teléfonos inteligentes y los mandatos corporativos de uso de dispositivos personales que reducen los gastos en hardware mientras se mantiene el cumplimiento de seguridad. La inteligencia artificial generativa adapta ahora los micromódulos a cada estudiante, elevando las tasas de finalización y acortando el tiempo hasta la competencia, mientras que las credenciales apilables y portátiles resultan atractivas para los trabajadores de la economía colaborativa que necesitan pruebas de habilidades independientes del empleador. La adaptación de contenido existente, en lugar del desarrollo desde cero, atrae la mayor parte del capital a corto plazo, ya que convertir cursos de escritorio en formatos responsivos reduce los ciclos de implementación de meses a semanas. Los proveedores que agrupan curación, entrega y análisis en una única suscripción han comenzado a ganar cuota de mercado, aunque el conjunto de clientes potenciales sigue siendo fragmentado, dejando amplio espacio para especialistas en nichos dentro de sectores altamente regulados. Los avances en la transmisión de tasa de bits adaptativa y la sincronización sin conexión amplían aún más la audiencia, llegando a estudiantes en regiones con ancho de banda limitado y garantizando que el mercado de aprendizaje móvil continúe superando a las alternativas de aprendizaje electrónico tradicionales.

Conclusiones Clave del Informe

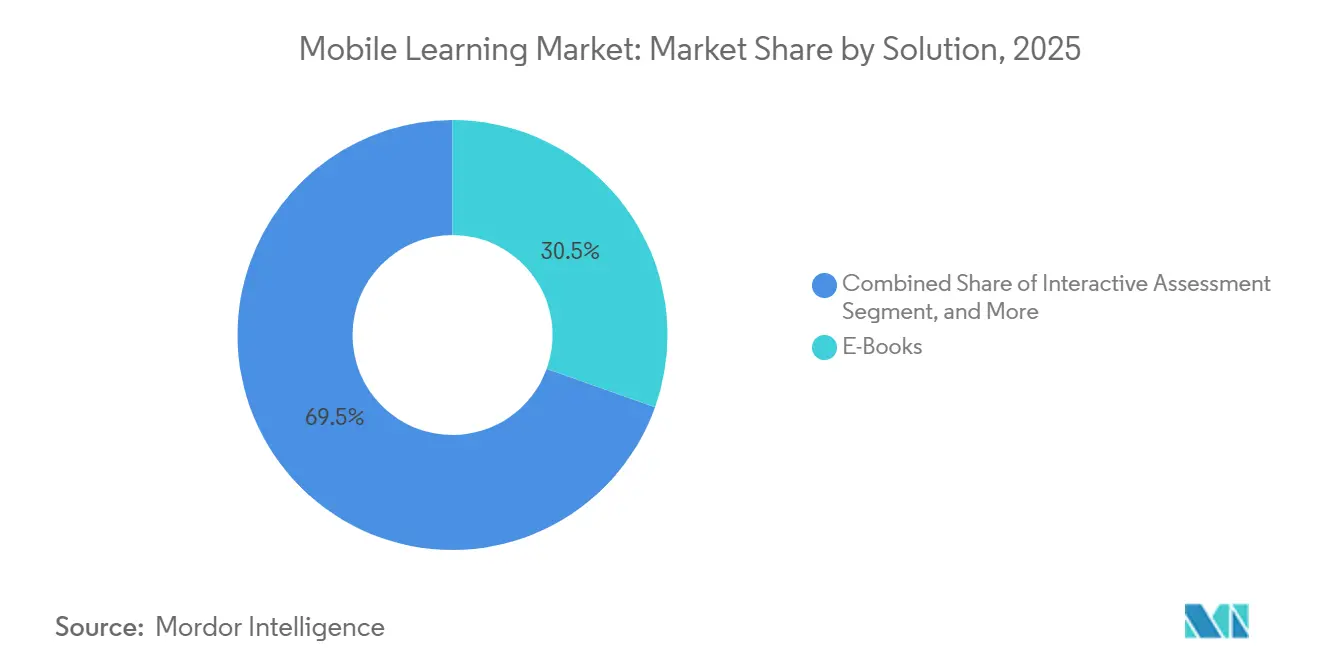

- Por solución, los libros electrónicos lideraron con una cuota de ingresos del 30,46% en 2025, mientras que la habilitación móvil está proyectada para crecer a una CAGR del 16,82% hasta 2031.

- Por aplicación, el aprendizaje en el aula representó el 36,67% del gasto en 2025, mientras que el aprendizaje basado en simulación tiene previsto expandirse a una CAGR del 17,33% hasta 2031.

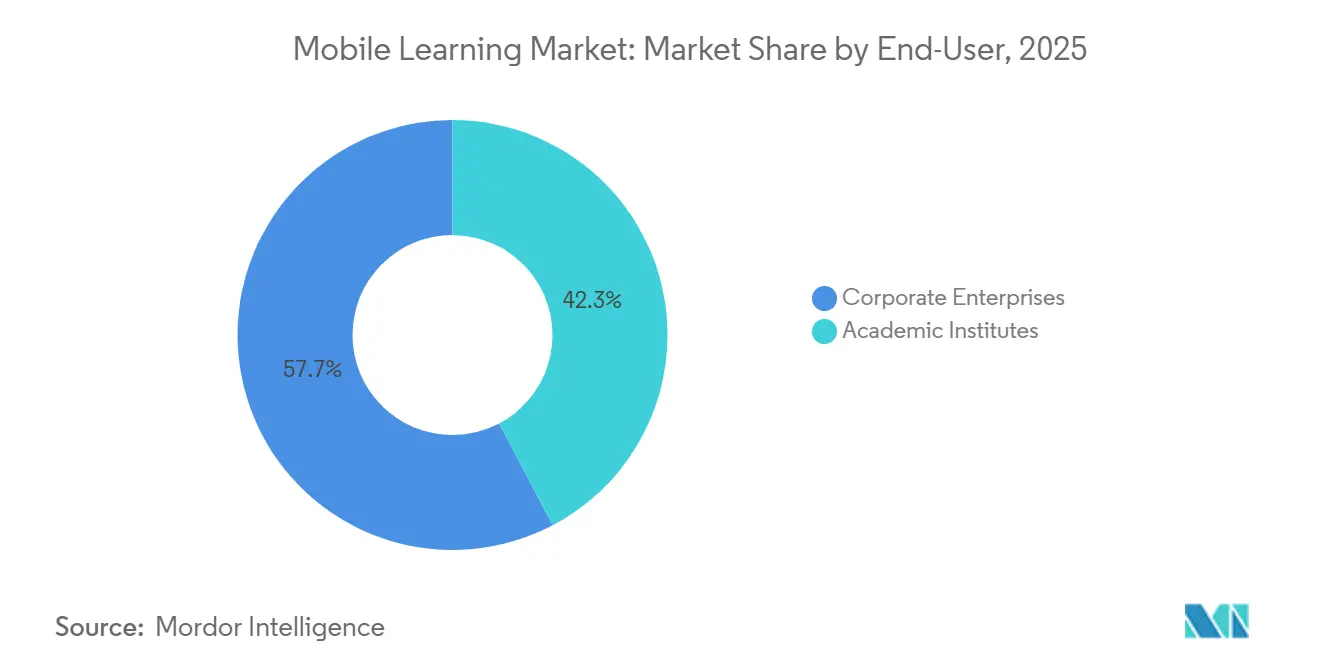

- Por usuario final, los institutos académicos representaron el 42,27% de los desembolsos de 2025, mientras que las empresas corporativas avanzan a una CAGR del 16,02% durante el horizonte de previsión.

- Por tipo de proveedor, los proveedores de contenido concentraron el 36,59% de los ingresos en 2025 y se proyecta que crecerán a una CAGR del 17,83% hasta 2031.

- Por geografía, América del Norte representó el 31,36% de la cuota de ingresos de 2025, aunque Asia Pacífico lidera el campo con una CAGR regional del 18,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aprendizaje Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Soluciones de Aprendizaje Digital en la Formación y Desarrollo Corporativo | +5.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Políticas de Uso de Dispositivos Personales en las Empresas | +4.1% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente Penetración Global de Teléfonos Inteligentes, Tabletas y Portátiles | +6.3% | Global, con el crecimiento más rápido en Asia Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Despliegue Global del 5G que Habilita Cursos Móviles de Vídeo en Alta Definición y Realidad Aumentada | +4.8% | Núcleo de Asia Pacífico, América del Norte, mercados selectos de Oriente Medio | Mediano plazo (2-4 años) |

| Análisis de Microaprendizaje Hiperpersonalizado Impulsado por IA que Potencia el Retorno sobre la Inversión | +3.7% | Global, liderado por los primeros adoptantes de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Portabilidad de Credenciales en la Economía Colaborativa que Cataliza las Microcredenciales Móviles | +2.9% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Soluciones de Aprendizaje Digital en la Formación y Desarrollo Corporativo

Los presupuestos corporativos se orientaron hacia canales con enfoque móvil tras la consolidación del trabajo híbrido en 2024. Las empresas del Fortune 500 destinan ahora la mayor parte del gasto en formación a módulos optimizados para teléfonos inteligentes, una postura validada cuando LinkedIn Learning registró un uso corporativo del 78% en 2024. Los programas con enfoque móvil publican sistemáticamente métricas de finalización y competencia más altas que los equivalentes exclusivos para escritorio, generando dividendos de productividad medibles. El aprendizaje justo a tiempo integrado en las herramientas de flujo de trabajo impulsa el cumplimiento de cuotas, y el coste marginal de incorporar cada nuevo estudiante se aproxima a cero una vez que la plataforma está activa, permitiendo que la escala redefina la ventaja competitiva.

Políticas de Uso de Dispositivos Personales en las Empresas

La aceptación del uso de dispositivos personales se aceleró en 2024 cuando el Instituto Nacional de Estándares y Tecnología publicó directrices de seguridad paso a paso, reduciendo las reticencias de los directores de sistemas de información. Los trabajadores prefieren usar sus teléfonos personales durante los desplazamientos, y las empresas obtienen ahorros en hardware del 40%-60%. Sin embargo, el riesgo se traslada a la ciberseguridad; el número de vulnerabilidades en los puntos de acceso aumenta, lo que obliga a invertir en licencias de defensa contra amenazas móviles con un coste promedio de USD 15-25 por usuario al año. Incluso con el gasto adicional en seguridad, la economía sigue siendo favorable, lo que respalda una adopción más amplia.

Creciente Penetración Global de Teléfonos Inteligentes, Tabletas y Portátiles

La Unión Internacional de Telecomunicaciones contabilizó 5.400 millones de usuarios únicos de internet móvil en 2024, ampliando considerablemente la base total de estudiantes alcanzables.[1]Unión Internacional de Telecomunicaciones, "Medición del Desarrollo Digital 2024," itu.int Los estudiantes rurales en India, Nigeria e Indonesia obtuvieron acceso por primera vez a planes de estudio estructurados sin necesidad de infraestructura de escritorio. Los proveedores de contenido que permiten descargas sin conexión prosperan en regiones con ancho de banda limitado, ampliando el mercado de aprendizaje móvil al tiempo que mitigan los obstáculos relacionados con el coste de los datos que aún frenan el uso en algunos territorios de bajos ingresos.

Despliegue Global del 5G que Habilita Cursos Móviles de Vídeo en Alta Definición y Realidad Aumentada

Casi 1.900 millones de conexiones 5G estaban activas a finales de 2024, dos tercios de ellas en Asia Pacífico. Los enlaces de alto ancho de banda y baja latencia desbloquean simulaciones de realidad aumentada para tareas complejas como el mantenimiento de aeronaves y la práctica quirúrgica. La normalización por parte del Instituto Europeo de Normas de Telecomunicaciones garantiza la compatibilidad entre proveedores, mientras que las encuestas empresariales señalan despliegues generalizados para 2027 en manufactura y sanidad. Los avances documentados, como la reducción del 90% en errores de ensamblaje lograda por Boeing mediante ejercicios de realidad virtual, consolidan los argumentos de inversión y empujan al mercado de aprendizaje móvil hacia formatos inmersivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial en Infraestructura Preparada para Dispositivos Móviles | -3.4% | Global, aguda en mercados emergentes y pymes | Corto plazo (≤ 2 años) |

| Riesgos de Seguridad de Datos y Cumplimiento de Privacidad en Dispositivos Personales | -2.8% | Europa (RGPD), América del Norte (CCPA, FERPA), con expansión global | Mediano plazo (2-4 años) |

| Fragmentación de Dispositivos y Sistemas Operativos que Incrementa los Costes de Mantenimiento de Contenido | -2.1% | Global, más grave en Asia Pacífico con diversas versiones de Android | Largo plazo (≥ 4 años) |

| Volatilidad Arancelaria de los Teléfonos Inteligentes y Restricciones en la Cadena de Suministro que Elevan el Coste Total de Propiedad | -1.6% | Global, con impacto agudo en mercados dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en Infraestructura Preparada para Dispositivos Móviles

Las medianas empresas gastan entre USD 1,2 y 2,8 millones en la integración de sistemas de gestión del aprendizaje móvil con los sistemas de recursos humanos y autenticación existentes. Casi la mitad de ese total financia conectores de sistemas heredados en lugar de la propia plataforma de aprendizaje. Aunque los proveedores nativos en la nube ofrecen interfaces de programación de aplicaciones prediseñadas, la personalización sigue requiriendo entre seis y nueve meses en promedio, lo que ralentiza el tiempo hasta la obtención de valor. Las empresas más pequeñas suelen posponer la adopción o recurrir a herramientas de nivel de consumidor, profundizando las brechas de habilidades frente a sus competidores de mayor tamaño.

Riesgos de Seguridad de Datos y Cumplimiento de Privacidad en Dispositivos Personales

El Reglamento General de Protección de Datos y regímenes relacionados amplificaron la carga de cumplimiento cuando los reguladores impusieron EUR 1.800 millones (USD 2.000 millones) en multas en todos los sectores en 2024, con un 7% dirigido a proveedores de educación y formación.[2]Comité Europeo de Protección de Datos, "Registro de Sanciones del RGPD 2024," edpb.europa.eu California y China añaden normas adicionales, lo que obliga a las multinacionales a gestionar diversas exigencias de residencia de datos. El cifrado de conocimiento cero está emergiendo como la salvaguarda predeterminada, aunque añade hasta USD 0,50 por usuario al mes en costes de alojamiento. Las implicaciones reputacionales de una brecha de seguridad mantienen el cumplimiento normativo en primer plano de los criterios de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Adaptación de Contenido Supera el Dominio de los Libros Electrónicos

La habilitación móvil está creciendo a una CAGR del 16,82% hasta 2031, ya que las empresas aceleran las conversiones de cursos de escritorio en lugar de encargar costosas producciones completamente nuevas. El tamaño del mercado de aprendizaje móvil atribuido a los libros electrónicos representó el 30,46% de los ingresos totales en 2025, confirmando la rentabilidad del formato para el contenido fundamental. Las adaptaciones reducen los ciclos de entrega de 12 meses a 3 meses, una ventaja decisiva cuando las habilidades tecnológicas ahora caducan en media década. Sin embargo, los libros electrónicos siguen siendo vitales en entornos con ancho de banda limitado porque los estudiantes pueden descargarlos una vez y estudiar sin conexión, manteniendo el mercado de aprendizaje móvil accesible en geografías sensibles al coste de los datos.

Las evaluaciones interactivas, los cuestionarios gamificados y las pruebas adaptativas impulsadas por inteligencia artificial complementan los formatos principales. Las herramientas formativas de IBM basadas en Watson redujeron las cargas de calificación en un 60%, liberando al profesorado para orientar en lugar de corregir. Los proveedores que admiten estándares de datos abiertos como xAPI tienen ventaja porque los compradores pueden combinar libros electrónicos, vídeo interactivo y simulaciones sin quedar atados a un único proveedor. Las plataformas que imponen contenedores propietarios corren el riesgo de perder clientes, ya que las empresas favorecen la apertura para proteger sus bibliotecas digitales de cara al futuro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Simulaciones se Aceleran donde los Errores son Costosos

El aprendizaje en el aula mantuvo una cuota de ingresos del 36,67% en 2025 debido a los arraigados programas de educación primaria, secundaria y universitaria, aunque el aprendizaje basado en simulación registra una CAGR del 17,33% porque mitiga los errores de alto riesgo en sanidad, aviación y energía. Se espera que la cuota de mercado de aprendizaje móvil de las simulaciones aumente a medida que los módulos de realidad aumentada y realidad virtual se generalicen en las redes 5G. Los equipos de formación y desarrollo corporativo valoran la reducción medible de errores y tiempos de inactividad, y los proveedores de tecnología educativa ahora agrupan bibliotecas de simulación con paneles de análisis, demostrando el retorno sobre la inversión en meses en lugar de años.

Las extensiones de tareas móviles difuminan los límites del aula, convirtiendo las tardes en ventanas de aprendizaje continuo. Las cadenas de comercio minorista y hostelería despliegan formación por escenarios en formato breve que los nuevos empleados consumen en 48 horas, reduciendo a la mitad el tiempo de incorporación. Los trabajadores de la economía colaborativa y los autónomos, por su parte, impulsan el aprendizaje independiente, a menudo autofinanciando credenciales portátiles que son válidas entre empleadores, una tendencia que refuerza las plataformas móviles frente a los portales de escritorio.

Por Usuario Final: Las Empresas Reducen la Brecha de Gasto

Los institutos académicos representaron el 42,27% de los desembolsos de 2025, respaldados por mandatos gubernamentales en India y China que exigen que los planes de estudio sean accesibles desde dispositivos móviles. Estas políticas han acelerado la adopción por parte de las universidades de plataformas de aprendizaje móvil para cumplir con los estándares de conformidad y ampliar el acceso. Al mismo tiempo, las instituciones reconocen que desarrollar sistemas propietarios es costoso y difícil de escalar. Como resultado, muchas están asociándose con proveedores de plataformas consolidados para mantenerse relevantes, ofreciendo créditos universitarios que se articulan en torno a unidades de microaprendizaje modulares y apilables en lugar de depender de soluciones digitales tradicionales e independientes.

Mientras tanto, las empresas corporativas, proyectadas para crecer a una CAGR del 16,02%, están posicionadas para superar al sector académico en 2029. Este cambio está impulsado por organizaciones que integran insignias de habilidades orientadas a competencias directamente en los criterios de promoción y los marcos de desarrollo del talento, convirtiendo el aprendizaje móvil en un componente estratégico del avance de la fuerza laboral. El crecimiento se amplifica aún más por las integraciones con tecnología de recursos humanos, que automatizan la inscripción de empleados cada vez que se lanzan nuevos sistemas o cambian los requisitos regulatorios. Estas automatizaciones ayudan a las empresas a mantener el cumplimiento normativo al tiempo que reducen la carga administrativa, reforzando el impulso del segmento corporativo en el mercado de aprendizaje móvil.

Por Tipo de Proveedor: Los Especialistas en Contenido Mantienen Cuota ante la Compresión de Márgenes

Los proveedores de contenido concentraron el 36,59% de los ingresos del aprendizaje móvil en 2025 y se proyecta que crecerán a una CAGR del 17,83% hasta 2031, aunque sus márgenes enfrentan presión a medida que la inteligencia artificial generativa permite a las empresas crear materiales de aprendizaje internos a un coste significativamente menor. A pesar de este cambio, los curadores de contenido continúan manteniendo el liderazgo donde la experiencia especializada en el dominio, como la regulación farmacéutica o la seguridad nuclear, no puede ser fácilmente convertida en una materia prima. Su capacidad de defensa descansa en un conocimiento profundo e intensivo en cumplimiento normativo que las organizaciones no pueden replicar con modelos de inteligencia artificial de propósito general.

Los proveedores de plataformas, a su vez, están respondiendo a esta dinámica adquiriendo estudios de contenido especializados e integrando bibliotecas propietarias con funciones de entrega, análisis y administración para asegurar contratos agrupados plurianuales. A medida que el trabajo de integración se automatiza cada vez más, los proveedores de servicios también están ascendiendo en la cadena de valor, expandiéndose hacia ofertas de estrategia, medición y asesoramiento en lugar de depender de las horas de implementación tradicionales. Este reposicionamiento en todo el ecosistema refleja cambios más amplios en la forma en que se crea y captura el valor del aprendizaje móvil.

Análisis Geográfico

América del Norte concentró el 31,36% de los ingresos globales de 2025, respaldada por directrices claras de la Ley de Derechos Educativos y Privacidad de la Familia que facilitaron las preocupaciones sobre el intercambio de datos en los despliegues institucionales. Las empresas del Fortune 500 gastan USD 1.200 por empleado al año en formación y desarrollo móvil, y la directiva federal de Canadá para migrar toda la formación del servicio civil a plataformas móviles antes de 2027 añade USD 330 millones en adquisiciones incrementales. Los clústeres automotrices de México siguen el ejemplo, desplegando aplicaciones en español para trabajadores por turnos.

Asia Pacífico es el mercado de más rápido crecimiento con una CAGR del 18,15% hasta 2031, impulsado por las 6.000 millones de sesiones de la plataforma DIKSHA de India en 2024 y el próximo plazo de 2027 de China para contenido de educación primaria y secundaria preparado para dispositivos móviles.[3]Ministerio de Educación de China, "Mandatos de Educación Digital," en.moe.gov.cn Japón destinó JPY 240.000 millones (USD 1.600 millones) para adaptar las escuelas públicas, y Corea del Sur aprovecha la fortaleza de sus fabricantes de equipos originales nacionales: Samsung redujo los costes de formación de nuevos empleados en un 35% utilizando herramientas móviles internas. La infraestructura desigual modera los avances en Indonesia y Filipinas, aunque las capacidades de sincronización sin conexión compensan parcialmente las deficiencias de red.

Europa se queda atrás con un crecimiento de mediados de la adolescencia debido a los costes de cumplimiento del Reglamento General de Protección de Datos que promedian EUR 2,3 millones (USD 2,6 millones) por despliegue. El sistema de aprendizaje dual de Alemania integra módulos móviles, y el régimen de puntos de visado del Reino Unido vinculado a credenciales digitales impulsó un aumento del 40% en las inscripciones de microinsignias. América del Sur, Oriente Medio y África siguen siendo apuestas a más largo plazo, aunque revelan un impulso piloto: Brasil equipa 5.000 escuelas rurales, Arabia Saudita asigna SAR 18.000 millones (USD 4.800 millones) bajo Visión 2030, y Nigeria exige contenido móvil en 170 universidades.

Panorama regulatorio

Los despliegues de aprendizaje móvil enfrentan normas superpuestas de privacidad, seguridad y gobernanza de plataformas porque los datos de los alumnos y el contenido de terceros suelen circular a través de dispositivos de consumo y servicios en la nube. En Estados Unidos, las implementaciones en el sector educativo están determinadas por las expectativas de FERPA y PPRA junto con los estándares federales de seguridad en adquisiciones, incluidos los controles de NIST SP 800-53 y la categorización de nivel de impacto de FIPS 199. El Departamento de Educación de EE. UU. publicó requisitos de seguridad y privacidad a nivel departamental (2024) y normas de adquisición (2025), que influyen en cómo se evalúa a los proveedores para el uso institucional.

En Europa, la Ley de Servicios Digitales (Reglamento (UE) 2022/2065) añade obligaciones para ciertos servicios intermediarios, incluidas las plataformas de aprendizaje que alojan o moderan contenido de terceros. Esto incrementa los requisitos de transparencia y responsabilidad para las operaciones de las plataformas en la UE. A nivel intergubernamental, la UNESCO, UNICEF y la UIT emitieron la Carta para Plataformas Públicas de Aprendizaje Digital en marzo de 2026, orientándose hacia ecosistemas de aprendizaje digital de gobernanza pública e interoperabilidad con la infraestructura digital pública nacional. Esa orientación de política probablemente afecte los criterios de selección de proveedores para implementaciones en el sector público.

Análisis de la cadena de valor

La cadena de valor del aprendizaje móvil abarca la creación y licencia de contenido (editoriales, universidades, estudios de formación), el software de plataforma (LMS/LXP y creación de contenido móvil), los ecosistemas de dispositivos y sistemas operativos (smartphones y tabletas), la conectividad y entrega en la nube (operadoras, CDN, nube y centros de datos), y la integración y servicios (identidad, HRIS, analítica, ciberseguridad, socios de implementación). La distribución generalmente sigue la contratación empresarial y los concursos académicos o públicos, con socios de canal e integradores de sistemas que empaquetan la implementación, el inicio de sesión único y la gobernanza de datos para cumplir con los requisitos del comprador.

Las normas y los programas públicos están aumentando el peso del trabajo de cumplimiento e interoperabilidad dentro de la cadena. China formalizó las expectativas técnicas mediante GB/T 46348-2025 (requisitos funcionales de terminales de aprendizaje móvil) y GB/T 21644-2025 (requisitos generales para plataformas de aprendizaje a distancia en red), ambos vigentes a partir del 1 de mayo de 2026, lo que impulsa a proveedores y socios de dispositivos hacia capacidades estandarizadas. La financiación y las directrices del sector público también moldean los modelos de entrega posteriores, incluidas las directrices de Mobile TAFE de Australia de marzo de 2026 y el Programa de Financiación de e-Learning del Fondo de Educación de Calidad 2026/27 de Hong Kong, que enfatizan el acceso equitativo, la provisión de dispositivos y las asociaciones para comunidades remotas y desatendidas.

Panorama Competitivo

Los diez principales actores, incluidos SAP, Microsoft, Adobe, Coursera, Skillsoft, Cisco, Udemy, Blackboard, Docebo y Cornerstone OnDemand, concentran aproximadamente el 40% de los ingresos, lo que indica una concentración moderada. La consolidación de plataformas se intensifica a medida que las suites agrupan autoría, entrega y análisis en suscripciones únicas, reduciendo la rotación de clientes al elevar los costes de cambio. Microsoft integró Copilot en Viva Learning en 2024, cubrando cursos basados en franjas horarias del calendario, mientras que los microcursos adaptativos en tiempo real de Coursera ilustran un giro hacia la navegación activa de la carrera profesional.

La expansión geográfica define otro eje: los actores establecidos de América del Norte se asocian con distribuidores de Asia Pacífico para localizar contenido y cumplir con las leyes de residencia de datos. La diferenciación tecnológica ahora depende de los modos sin conexión y la transmisión adaptativa que sostienen el mercado de aprendizaje móvil en regiones con ancho de banda limitado. Mientras tanto, los fabricantes de equipos originales de dispositivos como Apple están patentando notificaciones contextuales, lo que amenaza con convertir la entrega de cursos en una función nativa del sistema operativo, potencialmente convirtiendo en materia prima los interfaces de los sistemas de gestión del aprendizaje independientes.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Patente de Notificaciones de Aprendizaje Contextuales 2024," uspto.gov Para cubrirse, los proveedores se centran en la curación de contenido, el análisis de cumplimiento normativo y la profundidad en dominios verticales que los fabricantes de hardware no pueden replicar fácilmente. La estandarización en torno a xAPI reduce el bloqueo de proveedores, pero amplía las oportunidades de análisis de datos para los proveedores que convierten los registros de aprendizaje granulares en información sobre la fuerza laboral.

Líderes de la Industria del Aprendizaje Móvil

SAP SE

Microsoft Corporation

Adobe Inc.

Skillsoft Corporation

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la digitalización del sector público y respaldada por donantes, donde la entrega móvil está vinculada a la equidad y las mejoras de infraestructura en lugar de compras de software independientes. En junio de 2026, el Banco Asiático de Desarrollo firmó un paquete de financiación de 10 millones de USD con Schoolnet India Limited para escalar la infraestructura de aprendizaje digital en 30.000 escuelas gubernamentales en India. Esto genera demanda a corto plazo de contenido listo para móviles, gestión de dispositivos, sincronización sin conexión y analítica administrativa que deben operar bajo restricciones de contratación pública y privacidad estudiantil. La Circular Memorando N.° 73/2026 de la Oficina de Educación de Hong Kong para el Programa de Financiación de e-Learning del Fondo de Educación de Calidad también refuerza el acceso a dispositivos y el soporte de internet como factores de contratación para el aprendizaje combinado y móvil en escuelas del sector público.

Otra oportunidad está en la capa de cómputo y entrega necesaria para las experiencias de aprendizaje asistidas por IA, particularmente cuando las organizaciones priorizan la personalización de baja latencia, la asistencia de estudio y la generación de contenido a escala mientras mantienen controles de seguridad. En julio de 2026, Nxtra (Bharti Airtel) anunció planes para expandir la capacidad de centros de datos preparados para IA a 1 GW en las principales áreas metropolitanas de India, fortaleciendo las opciones locales de hospedaje y rendimiento para plataformas que atienden a grandes bases de alumnos y despliegues sensibles a la residencia de datos. A medida que la IA generativa se integra en las suites de aprendizaje, los proveedores que combinan la entrega móvil con la integración de identidad, gobernanza y analítica tienen un camino más claro para ganar acuerdos de plataforma agrupados, especialmente para entornos empresariales BYOD donde la seguridad y el manejo de datos siguen siendo criterios de selección fundamentales.

Desarrollos recientes del sector

- Mayo de 2026: SAP integró NotebookLM de Google Cloud en SAP Learning Hub para generar guías de estudio y podcasts a partir de materiales de curso. Esta integración fortalece los flujos de trabajo de aprendizaje asistido por IA dentro de un importante ecosistema de formación empresarial, y eleva el estándar de personalización y consumo de contenido en dispositivos móviles.

- Enero de 2025: Pearson y Microsoft anunciaron una asociación multianual para aplicar IA a experiencias de aprendizaje y trabajo. La colaboración vincula más estrechamente los entornos de productividad y aprendizaje, favoreciendo la entrega centrada en dispositivos móviles donde la formación se consume dentro de las herramientas de flujo de trabajo diario.

- Diciembre de 2024: Skillsoft amplió su asociación con SAP para respaldar la planificación de fuerza laboral basada en habilidades y el desarrollo del talento. La integración más profunda entre contenido, datos de habilidades y procesos de RR. HH. empresariales respalda despliegues agrupados de aprendizaje móvil que priorizan resultados de habilidades medibles frente a bibliotecas de cursos independientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de aprendizaje móvil abarca los ingresos obtenidos de contenido de aprendizaje y servicios de aprendizaje diseñados para ser accedidos principalmente a través de smartphones y tabletas para formación académica y laboral.

Exclusiones de alcance: excluimos las ventas de hardware de dispositivos de uso general y los cargos de conectividad de telecomunicaciones que no se cobran como parte de una oferta de aprendizaje.

Descripción general de la segmentación

- Por Solución

- Libros Electrónicos

- Evaluación Interactiva

- Cursos en Formato Móvil y en Vídeo

- Habilitación Móvil

- Otras Soluciones

- Por Aplicación

- Aprendizaje en el Aula

- Aprendizaje Corporativo

- Aprendizaje Basado en Simulación

- Formación en el Puesto de Trabajo en Línea

- Aprendizaje Independiente

- Por Usuario Final

- Institutos Académicos

- Empresas Corporativas

- Por Tipo de Proveedor

- Proveedores de Contenido

- Proveedores de Servicios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con señales públicas que nos ayudan a dimensionar el conjunto de demanda y mantener definiciones consistentes en todas las regiones. Utilizamos fuentes como los indicadores de conectividad de la UIT, las estadísticas educativas de la UNESCO, las series macroeconómicas del Banco Mundial y las publicaciones de educación y competencias de la OCDE para entender el acceso de los alumnos, la preparación digital y la capacidad de gasto.

También recurrimos a informes de empresas, presentaciones para inversores y coberturas de prensa fiables para fundamentar la mezcla de ingresos, el comportamiento de suscripción y la exposición regional de los principales proveedores. Cuando es necesario, se utilizan suscripciones de pago que compilan datos financieros de empresas, noticias y actividad de patentes para acelerar las verificaciones cruzadas, especialmente cuando las divulgaciones varían según la geografía. Las fuentes aquí listadas son ilustrativas, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba la lógica de precios y los supuestos de adopción que no siempre son visibles en las publicaciones públicas. Hablamos con una combinación de proveedores de contenido, proveedores de servicios y compradores en el aprendizaje educativo y corporativo, y luego verificamos cómo se manifiestan esos supuestos en APAC, EMEA y América, donde los ciclos de compra y los patrones de uso móvil difieren. El objetivo fue asegurarnos de que el modelo refleje cómo el momento de renovación y la adopción centrada en móviles afectan los ingresos realizados.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 21% | APAC: 39% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 24% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 55% | América: 26% |

Dimensionamiento y previsión del mercado

Nuestro modelo de mercado comienza con una construcción de demanda de arriba hacia abajo utilizando la base de alumnos direccionable y la demanda de formación, y luego se filtra a través del acceso móvil y la disposición a pagar por formatos de aprendizaje de pago. Esa estructura se corrobora con verificaciones selectivas de abajo hacia arriba, principalmente mediante ingresos muestreados de proveedores, verificaciones de canal y controles de coherencia de volumen por ASP para ajustar los totales donde la visión de arriba hacia abajo parece demasiado laxa.

Las entradas clave incluyen la penetración de smartphones y el uso de banda ancha móvil, la participación en formación corporativa y educación formal, los patrones de precios de suscripción frente a licencia, las tasas típicas de adjunción de material didáctico y evaluación, y el impulso de las políticas regionales de aprendizaje digital. Las previsiones se elaboran mediante análisis de escenarios, en los que los supuestos de ritmo de adopción y progresión de precios se alinean con lo que los entrevistados esperan para las renovaciones, las nuevas incorporaciones de cohortes y la conversión de freemium a pago. Cuando las divulgaciones a nivel de empresa son incompletas, las brechas se manejan mediante evaluación comparativa entre pares por región y caso de uso, seguida de un proceso de reconciliación para que las piezas sumadas no sobreestimen el mercado total.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que comparan los resultados del modelo con señales independientes, incluida la dirección del gasto en software de aprendizaje, la intensidad de uso móvil y la exposición de ingresos de los proveedores descrita en las presentaciones públicas. Se revisan los valores atípicos, se reconsideran los supuestos y se activan llamadas de seguimiento cuando una división regional o un cambio implícito de ASP se sitúa fuera de un rango razonable.

Antes de la aprobación final, los resultados pasan por una revisión interna de varios pasos para que las definiciones, los cálculos y las unidades se mantengan consistentes a lo largo de los años. Los informes se actualizan anualmente, con actualizaciones intermedias realizadas cuando cambios materiales podrían modificar los supuestos de adopción o precios, seguidas de una revisión final previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Estimación del mercado de aprendizaje móvil de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el aprendizaje móvil pueden parecer muy dispares porque el momento de actualización, la ventana de conversión de divisas y la forma en que se anualizan las suscripciones recurrentes no se manejan de la misma manera en todos los editores. Las diferencias también surgen cuando una estimación se apoya fuertemente en supuestos de crecimiento rápido sin suficientes verificaciones sobre lo que los compradores realmente renuevan y pagan.

Un factor común de brecha es cómo los proveedores tratan los precios, donde algunas estimaciones aplican aumentos de ASP de manera uniforme incluso cuando los descuentos por renovación y el uso freemium reducen los ingresos realizados. Otra razón frecuente es la alineación de alcance, ya que algunas cifras mezclan categorías adyacentes de aprendizaje digital o aplican tasas de adopción amplias sin vincularlas con el acceso móvil y las cohortes de alumnos de pago.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 95,77 mil millones de USD (2026) | |

| Revista Especializada A | 57,46 mil millones de USD (2024) | Utiliza una instantánea de un año anterior con un momento de conversión de divisas diferente y una ventana de previsión más corta, y el tratamiento del alcance y los precios para suscripciones frente a licencias no se reconcilia claramente con las cohortes de alumnos de pago. |

| Informe Sectorial B | 68,36 mil millones de USD (2023) | A menudo se reporta a partir de resúmenes de estilo periodístico que enfatizan un alto crecimiento a corto plazo, con visibilidad limitada sobre cómo se anualiza el ASP y si el uso freemium se separa de los ingresos de pago en todas las regiones. |

La dispersión se explica principalmente por la cadencia de actualización y las decisiones de normalización de ingresos, especialmente en torno a la anualización de suscripciones y la ventana de divisas utilizada para la conversión, que se manejan con verificaciones explícitas en Mordor Intelligence. Con supuestos vinculados al acceso móvil, la adopción de pago y un comportamiento realista de precios, la cifra resultante se mantiene trazable a entradas que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aprendizaje móvil en 2026 y su valor proyectado para 2031?

El gasto alcanzó USD 95,77 mil millones en 2026 y se prevé que escale a USD 200,24 mil millones en 2031, reflejando una CAGR del 15,89%.

¿Qué región se está expandiendo más rápidamente en el aprendizaje móvil entre 2026 y 2031?

Asia Pacífico lidera el campo con una CAGR del 18,15%, impulsada por programas nacionales a gran escala en India y China.

¿A qué velocidad se proyecta que crecerá el aprendizaje basado en simulación dentro del aprendizaje móvil?

Se espera que los casos de uso basados en simulación avancen a una CAGR del 17,33% hasta 2031, la tasa más alta entre los segmentos de aplicación.

¿Qué cuota tuvieron los libros electrónicos en la categoría de soluciones en 2025?

Los libros electrónicos representaron el 30,46% de los ingresos por soluciones en 2025, manteniéndose como el formato individual más grande debido a sus bajos costes de producción y los beneficios de lectura sin conexión.

¿Quiénes son las principales empresas que concentran aproximadamente el 40% de los ingresos del aprendizaje móvil?

SAP, Microsoft, Adobe, Coursera, Skillsoft, Cisco, Udemy, Blackboard, Docebo y Cornerstone OnDemand concentran colectivamente alrededor del 40% de los ingresos globales.

¿Cómo influye una política de uso de dispositivos personales en los presupuestos de aprendizaje corporativo?

El uso de dispositivos personales reduce los desembolsos en hardware entre un 40% y un 60%, desplazando el gasto hacia herramientas de defensa contra amenazas móviles, aunque sigue ofreciendo una ventaja neta en costes que acelera la adopción del aprendizaje móvil.

Última actualización de la página el: