Tamaño y Participación del Mercado de Seguridad Definida por Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

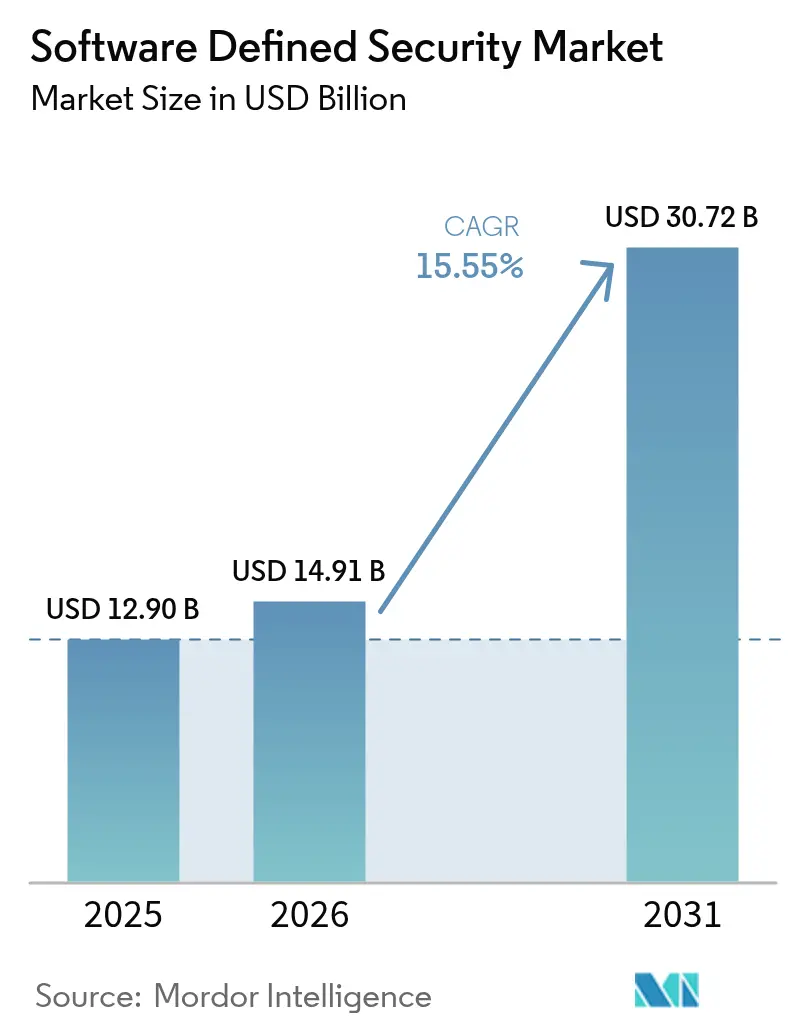

| Tamaño del Mercado (2026) | 14.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.55% CAGR |

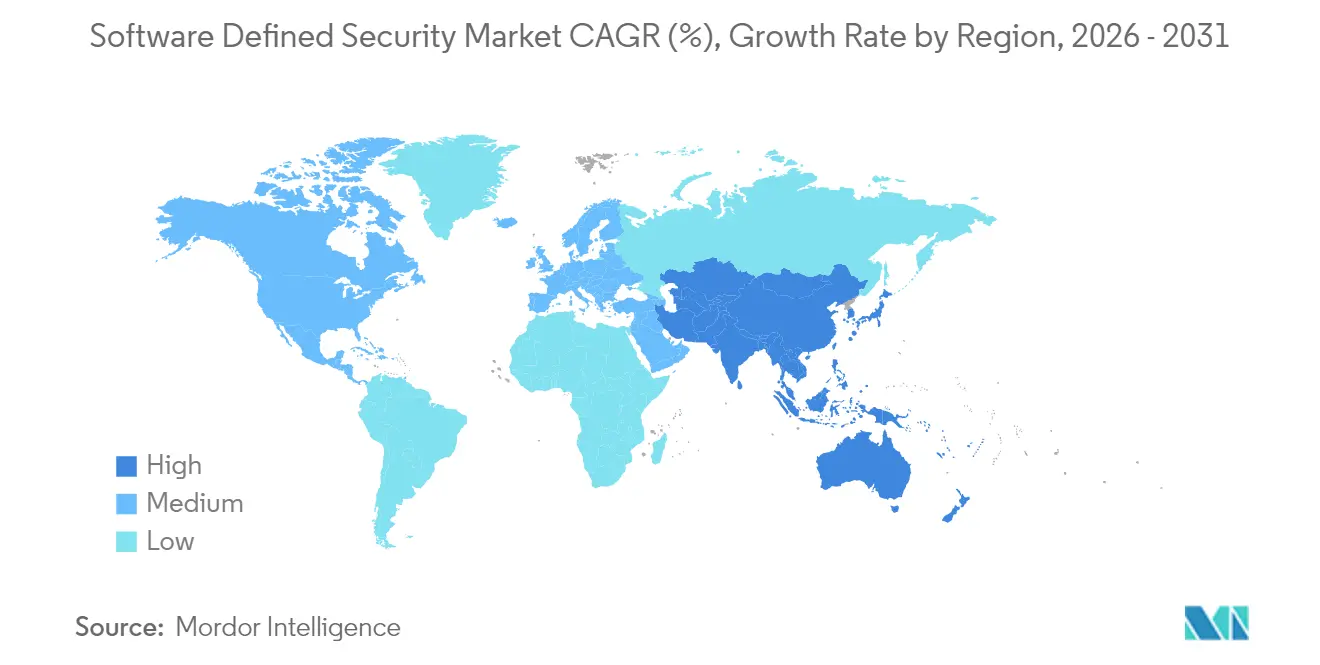

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

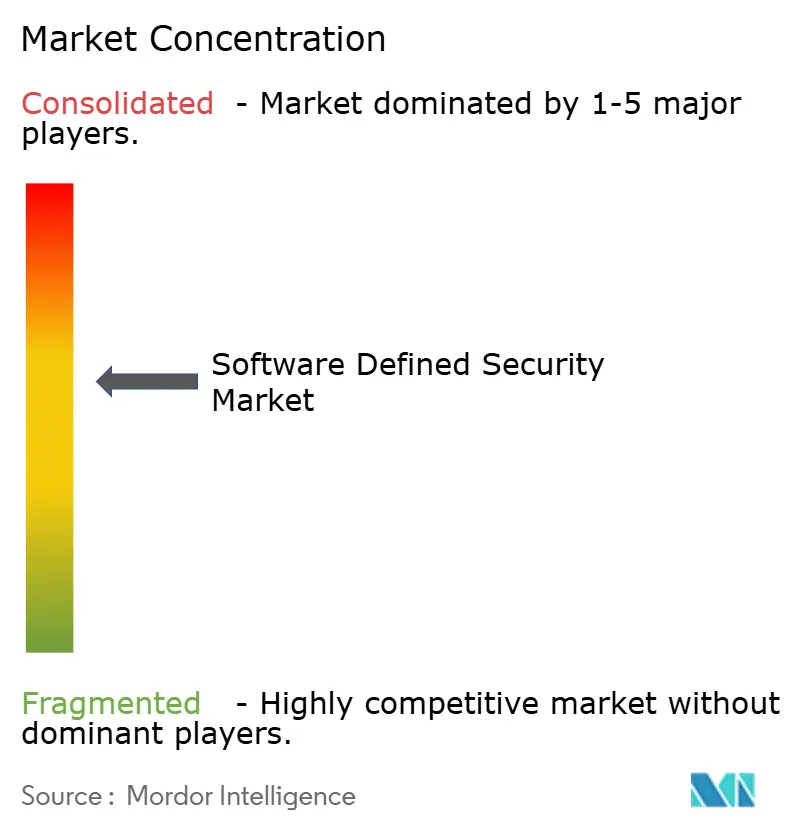

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Definida por Software por Mordor Intelligence

El tamaño del mercado de seguridad definida por software fue valorado en USD 12,9 mil millones en 2025 y se estima que crecerá desde USD 14,91 mil millones en 2026 hasta alcanzar USD 30,72 mil millones en 2031, a una CAGR del 15,55% durante el período de pronóstico (2026-2031). La mayoría de las empresas están abandonando los controles centrados en el perímetro en favor de arquitecturas programables que siguen las cargas de trabajo a medida que se desplazan entre centros de datos, múltiples nubes públicas y ubicaciones de borde. La aplicación automatizada de políticas acorta los ciclos de respuesta a incidentes, mientras que los principios de confianza cero incorporan la verificación continua en las operaciones de red cotidianas. Los plazos regulatorios como la Ley de Resiliencia Cibernética de la UE y la Directiva NIS2 están convirtiendo el gasto discrecional en inversiones obligatorias. Al mismo tiempo, el rápido crecimiento de las aplicaciones en contenedores obliga a los equipos de seguridad a adoptar una microsegmentación granular y protección en tiempo de ejecución que solo los enfoques definidos por software pueden ofrecer. En conjunto, estas fuerzas otorgan al mercado de seguridad definida por software un impulso sostenido de dos dígitos hasta finales de la década.

Conclusiones Clave del Informe

- Por componente, el software retuvo el 62,35% de la participación del mercado de seguridad definida por software en 2025; se proyecta que los servicios se expandirán a una CAGR del 15,28% hasta 2031.

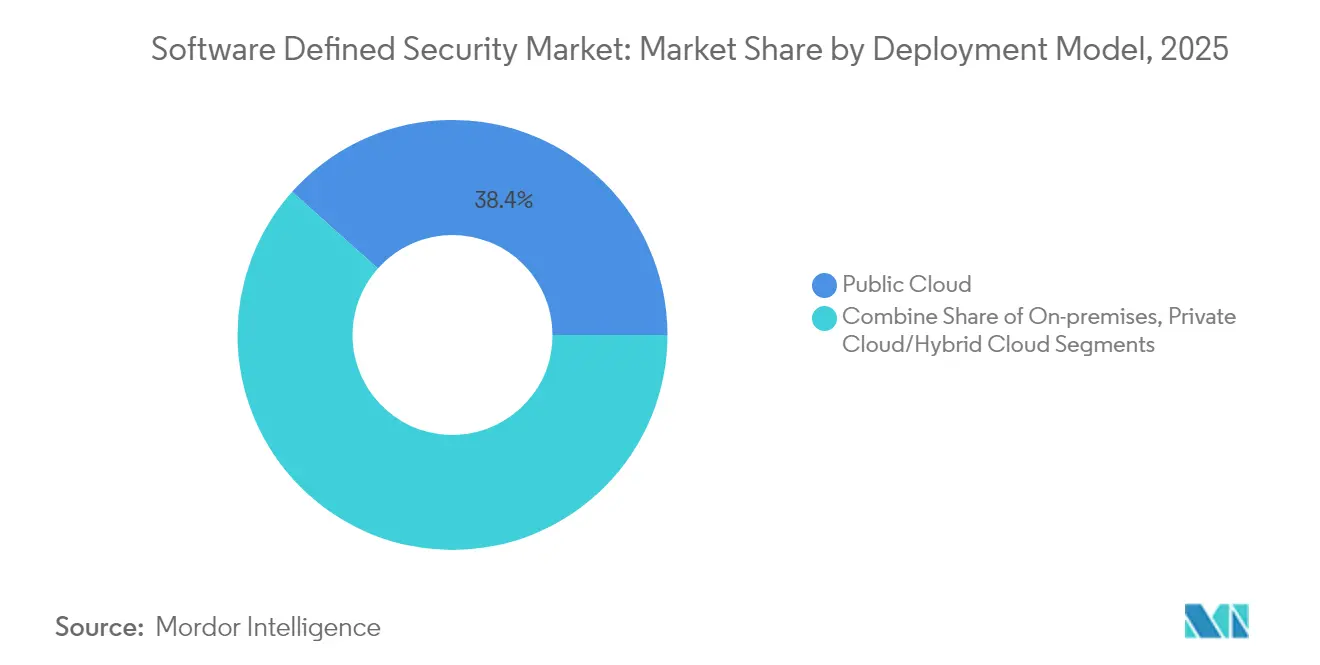

- Por modelo de implementación, la nube pública tuvo una participación de ingresos del 38,40% en 2025; se espera que la nube pública exclusivamente SaaS crezca a una CAGR del 17,65% hasta 2031.

- Por tipo de seguridad, la seguridad de red representó el 39,20% del tamaño del mercado de seguridad definida por software en 2025, mientras que la seguridad en la nube y de contenedores lidera el crecimiento con una CAGR del 23,05%.

- Por tamaño de organización, las grandes empresas representaron el 57,10% de la participación en 2025; se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 13,55%.

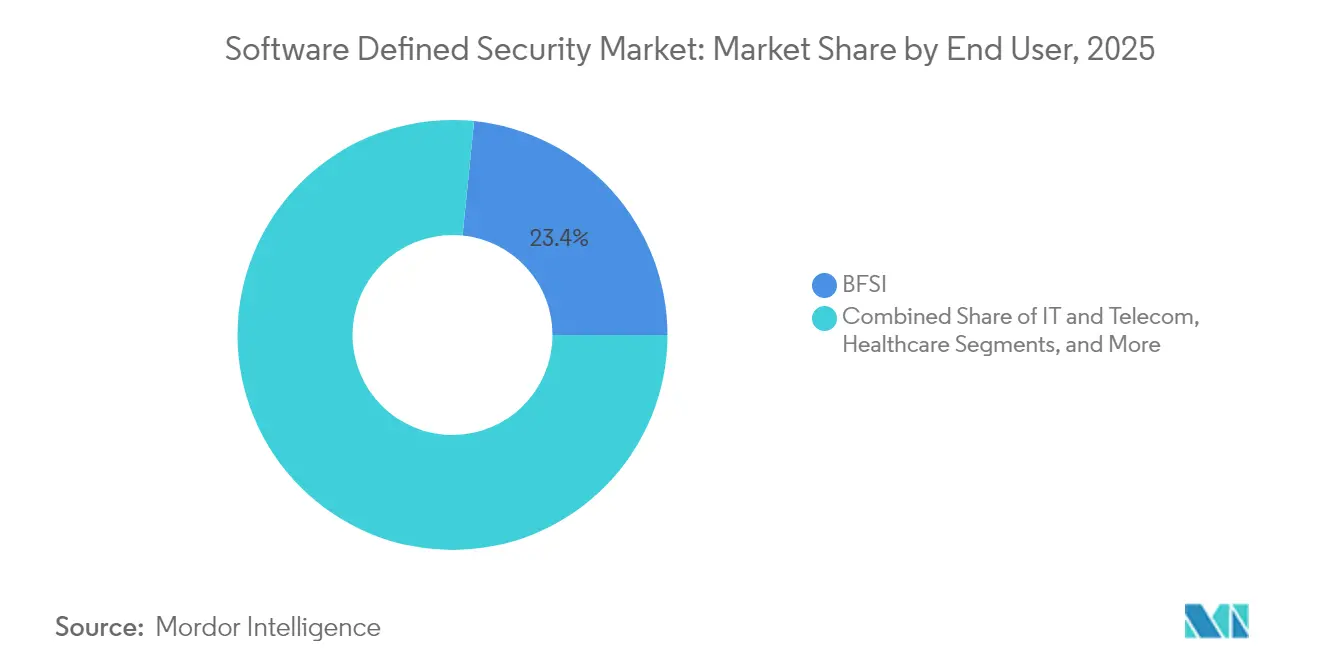

- Por usuario final, BFSI lideró con una participación de ingresos del 23,40% en 2025; el sector sanitario es el segmento vertical de más rápido crecimiento con una CAGR del 16,10%.

- Por geografía, América del Norte capturó el 37,25% de los ingresos en 2025; Asia-Pacífico está preparada para expandirse a una CAGR del 14,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad Definida por Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisito de respuesta a incidentes más rápida y automatización de políticas | +3.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Creciente adopción de arquitecturas multinube e híbridas | +4.1% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Aumento del gasto en seguridad de contenedores y Kubernetes | +2.8% | Núcleo APAC, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Transición hacia la convergencia de confianza cero y SASE | +3.5% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Caza de amenazas impulsada por IA que reduce el tiempo de permanencia | +1.9% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Mandatos nacionales de resiliencia cibernética tras ataques a infraestructuras críticas | +2.7% | Núcleo UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisito de respuesta a incidentes más rápida y automatización de políticas

El tiempo medio de detección debe medirse ahora en minutos, no en días. El Índice de Amenazas Cibernéticas 2025 de Coalition encontró que el 58% de las intrusiones de ransomware comenzaron con dispositivos VPN comprometidos, exponiendo los límites de las respuestas manuales. Las empresas emplean por tanto controles de seguridad programables que aíslan automáticamente los endpoints una vez que la inteligencia de amenazas supera los umbrales de riesgo definidos. Las apuestas financieras siguen siendo altas: los costos promedio de filtración en Canadá alcanzaron USD 4,66 millones y las tasas de abandono de clientes escalaron al 38% entre los clientes afectados en 2025. Los manuales de procedimientos automatizados y definidos por software permiten a los equipos de seguridad escalar sin aumentos proporcionales de personal, alineando la velocidad de protección con el ritmo del adversario. [1]Coalition, "Índice de Amenazas Cibernéticas 2025: La mayoría de los incidentes de ransomware comienzan con dispositivos VPN comprometidos," coalitioninc.com

Creciente adopción de arquitecturas multinube e híbridas

Nutanix informa que el 90% de las organizaciones globales ahora ejecutan una combinación «inteligente en la nube» de nubes privadas y múltiples nubes públicas [nutanix.com]. Tal diversidad fragmenta la visibilidad; el 71% de los equipos reconoce puntos ciegos de política en al menos un entorno. Las plataformas de seguridad definida por software resuelven esa fragmentación abstrayendo la política de la infraestructura subyacente. Los paneles de control unificados aplican controles idénticos independientemente de si las cargas de trabajo se ejecutan en instalaciones locales, AWS, Azure u OCI, garantizando el cumplimiento continuo mientras otorgan a los desarrolladores la libertad de ubicar las aplicaciones donde mejor funcionen. [2]Nutanix, "Índice de Nube Empresarial 2025," nutanix.com

Aumento del gasto en seguridad de contenedores y Kubernetes

Red Hat encontró que el 67% de las empresas retrasaron los lanzamientos a producción porque las brechas de seguridad en contenedores permanecían sin resolver. Los microservicios orquestados se activan y desactivan en segundos, por lo que las reglas de firewall heredadas no pueden seguir el ritmo. Las herramientas de seguridad definida por software descubren pods efímeros en tiempo real, los etiquetan por función y aplican microsegmentación que sigue a cada réplica. A medida que más empresas incorporan servicios con estado en Kubernetes, la protección en tiempo de ejecución y las funciones de análisis de imágenes se convierten en elementos presupuestarios no negociables, elevando el gasto general en plataformas del mercado de seguridad definida por software.

Mandatos nacionales de resiliencia cibernética tras ataques a infraestructuras críticas

La Ley de Resiliencia Cibernética de la UE y NIS2 amplían las obligaciones de ciberseguridad en los sectores manufacturero, sanitario, energético y de transporte. El incumplimiento puede acarrear sanciones de hasta el 2,5% de la facturación mundial, por lo que los consejos de administración asignan nuevo capital a plataformas programables capaces de producir registros de auditoría continuos. Medidas similares en materia de cadena de suministro están siendo revisadas en Japón, India y Australia, lo que sugiere una creciente demanda global del mercado de seguridad definida por software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en DevSecOps | -2.1% | Global, aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Problemas de interoperabilidad con sistemas heredados | -1.8% | Global, pronunciado en empresas consolidadas | Mediano plazo (2-4 años) |

| Sobrecarga de rendimiento oculta en la microsegmentación este-oeste | -1.3% | Global, crítico en entornos de alto rendimiento | Corto plazo (≤ 2 años) |

| Riesgo de concentración por controladores de políticas de un único proveedor | -0.9% | Global, enfoque regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento en DevSecOps

La encuesta de O'Reilly de 2024 muestra que el 38,9% de las organizaciones citan las habilidades de seguridad en la nube como su mayor brecha. Los salarios de los ingenieros de DevSecOps en los Estados Unidos ya promedian USD 140.000, presionando los presupuestos y los plazos de los proyectos. Muchas empresas cubren la brecha con proveedores de servicios gestionados, lo que impulsa el segmento de servicios pero ralentiza la adopción interna de funciones avanzadas.

Problemas de interoperabilidad con sistemas heredados

Las agencias del sector público aún operan mainframes escritos en COBOL. ACT-IAC señala que el mantenimiento de dicho código consume una gran parte de los presupuestos totales de TI. Dado que las plataformas más antiguas carecen de API modernas, los equipos deben implementar middleware que mapee listas de firewall estáticas a motores de políticas dinámicas, aumentando la complejidad y el costo de integración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Pública Exclusivamente SaaS Redefine el Consumo

La nube pública continúa liderando la penetración general, aportando el 38,40% de los ingresos de 2025. Dentro de esa categoría, el segmento exclusivamente SaaS está creciendo más rápido con una CAGR del 17,65%. Los equipos de TI más pequeños valoran especialmente el escalado instantáneo y las actualizaciones continuas que ofrecen los proveedores nativos de la nube, ya que no se requiere parchear ningún dispositivo local. Las grandes empresas también trasladan cargas de trabajo a nodos SaaS para reducir el gasto de capital y acelerar la adopción de funciones a medida que maduran los marcos de confianza cero.

Las implementaciones locales siguen siendo indispensables donde se aplican mandatos de soberanía o latencia; sin embargo, los diseños híbridos enrutan cada vez más el tráfico saliente a través de pasarelas web seguras SaaS. En conjunto, estas tendencias desplazan el control de políticas hacia el borde de la red y favorecen a los proveedores que diseñan planos de fondo elásticos y multiinquilino. La transición subraya el reposicionamiento más amplio del mercado de seguridad definida por software, que pasa de la venta de dispositivos a los ingresos por suscripción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Seguridad: La Protección en la Nube y de Contenedores se Convierte en el Motor de Crecimiento

La seguridad de red sigue representando el 39,20% de los ingresos de 2025, lo que refleja los ciclos de renovación de firewalls heredados y los despliegues de redes de área amplia definidas por software. La historia de mayor crecimiento reside en la seguridad en la nube y de contenedores, que se expandirá a una CAGR del 23,05% hasta 2031. Los equipos de desarrollo convierten los monolitos en cientos de microservicios, por lo que los controles en tiempo de ejecución deben adaptarse en segundos a medida que los pods se reinician. El análisis continuo de imágenes, los ganchos de control de admisión y el cifrado de malla de servicios encabezan por tanto las listas de adquisiciones.

Los primeros adoptantes agrupan cada vez más la seguridad de contenedores con módulos de gestión de postura que inventarían configuraciones incorrectas en AWS, Azure y Google Cloud. Esta convergencia difumina aún más las líneas entre la seguridad de cargas de trabajo y la de configuración, impulsando a los proveedores a integrar plataformas de protección de aplicaciones nativas de la nube directamente en sus suites más amplias del mercado de seguridad definida por software.

Por Tamaño de Organización: La Entrega Nativa en la Nube Abre la Puerta a las PYMES

Las grandes empresas representaron el 57,10% del gasto de 2025 porque las huellas distribuidas exigen una segmentación compleja y monitoreo las 24 horas del día, los 7 días de la semana. Sin embargo, las pequeñas y medianas empresas crecerán más rápido, a una CAGR del 13,55%, a medida que los modelos SaaS democratizan las capacidades avanzadas. Los paneles de suscripción ahora generan automáticamente evidencia de cumplimiento, liberando a los gestores de TI sobrecargados de la recopilación manual de registros. Los proveedores también incorporan constructores de políticas de bajo código, lo que permite a las PYMES codificar reglas de mínimo privilegio sin conocimientos de programación.

Las PYMES manufactureras en APAC ilustran el cambio. La encuesta de Rockwell Automation de 2025 encontró que el 35% nombra la ciberseguridad como su principal riesgo operativo. A medida que digitalizan las líneas de producción, estas empresas adquieren controles ligeros y sin agente que protegen tanto los activos de tecnología de la información como los de tecnología operativa a través de un panel de políticas unificado.

Por Usuario Final: La Inversión en Salud Aumenta Tras Repetidas Filtraciones

BFSI mantuvo el liderazgo con una participación del 23,40% en 2025 debido a los estrictos mandatos de protección de datos y la importancia sistémica de las redes de pago. Sin embargo, el sector sanitario se expandirá a una CAGR del 16,10%, la más rápida entre los segmentos verticales rastreados. Tras el incidente de Change Healthcare, el 94% de los hospitales encuestados por la Asociación Americana de Hospitales aumentaron sus presupuestos de ciberseguridad, priorizando la segmentación de dispositivos clínicos y la puntuación continua de riesgos de proveedores externos. Las plataformas definidas por software se adaptan a estos requisitos automatizando la evidencia de auditoría de la HIPAA y aislando dinámicamente los endpoints sospechosos sin interrumpir la atención al paciente.

Otros sectores —telecomunicaciones, comercio minorista, energía y servicios públicos— continúan ampliando la adopción a medida que los despliegues de 5G, el crecimiento del comercio electrónico y la regulación de infraestructuras críticas agudizan la necesidad de defensas programables. Cada nuevo caso de uso amplía aún más el mercado total direccionable de seguridad definida por software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Ganan Impulso en Medio del Liderazgo del Software

El tamaño del mercado de seguridad definida por software para plataformas de software se mantuvo dominante en USD 8,04 mil millones en 2025, lo que se traduce en una participación de ingresos del 62,35%. Sin embargo, el subsegmento de servicios está preparado para avanzar a una CAGR del 15,28% hasta 2031, superando el crecimiento de las licencias principales. Las empresas reconocen que la automatización de políticas, el modelado de amenazas y las disciplinas de infraestructura como código exigen habilidades que los equipos internos a menudo no poseen. Como resultado, los especialistas en detección y respuesta gestionadas ven una demanda creciente de dotación de personal para proyectos, monitoreo continuo y documentación de cumplimiento.

Los socios de servicios profesionales cubren esta brecha diseñando planos de confianza cero, mapeando procesos de negocio a redes microsegmentadas y codificando integraciones de flujo de trabajo que orquestan la respuesta a incidentes. Proveedores como Cisco profundizaron sus carteras de servicios cuando cerraron la adquisición de Splunk por USD 28 mil millones en marzo de 2025, fusionando el análisis con ofertas de asesoramiento práctico. Esta combinación ayuda a los clientes a racionalizar la proliferación de herramientas y a mantenerse al día con las regulaciones en evolución, consolidando aún más la oportunidad de servicios del mercado de seguridad definida por software.

Análisis Geográfico

América del Norte capturó el 37,25% de los ingresos de 2025, respaldada por una acción federal decisiva. El Departamento de Defensa de los Estados Unidos asignó USD 504,9 millones a las operaciones cibernéticas de DISA para el ejercicio fiscal 2025, con un mandato de construir arquitecturas de referencia de confianza cero que se extiendan a los ecosistemas de contratistas. Los consejos de administración corporativos reflejan esa urgencia: el gasto general en ciberseguridad en la región creció un 15% interanual, impulsado por las órdenes ejecutivas de la Casa Blanca que exigen listas de materiales de software y monitoreo continuo en toda la cadena de suministro federal.

Europa ocupa el segundo lugar, pero registra una aceleración saludable a medida que el mercado de seguridad definida por software se alinea con una legislación de gran alcance. La Ley de Resiliencia Cibernética que entrará en vigor en diciembre de 2027 obliga a los fabricantes a diseñar productos con seguridad incorporada desde el primer día. Medidas complementarias como la Ley de Resiliencia Operativa Digital (para las finanzas) y NIS2 (para los servicios esenciales) extienden obligaciones similares a toda la economía. Las empresas están por tanto convergiendo en motores de políticas programables capaces de demostrar el cumplimiento en tiempo real ante múltiples organismos supervisores.

Asia-Pacífico es el líder en crecimiento, con una CAGR proyectada del 14,55% hasta 2031. Los grandes actores manufactureros de China, Japón y Corea del Sur impulsan programas de Industria 4.0 que exponen las redes de tecnología operativa a amenazas de internet. Los gobiernos responden con marcos sectoriales específicos que recomiendan la microsegmentación y la confianza cero, impulsando nuevos proyectos. La Ley de Protección de Datos Personales Digitales de India también eleva los estándares para los operadores de salud y comercio electrónico. En conjunto, estos movimientos amplían la participación regional en el mercado global de seguridad definida por software.

Oriente Medio, África y América del Sur son adoptantes emergentes. Los exportadores de energía encargan sistemas de control de refinerías seguros por diseño, mientras que los reguladores financieros brasileños publican estrictas directrices de seguridad para la banca abierta. Aunque el gasto absoluto sigue siendo menor, las altas tasas de crecimiento hacen de estas geografías destinos atractivos para los proveedores nativos de la nube que buscan oportunidades en mercados vírgenes.

Panorama regulatorio

La regulación está vinculando cada vez más la adopción de seguridad definida por software a controles auditables, prácticas de desarrollo seguro y reportes obligatorios. En Estados Unidos, la Orden Ejecutiva 14144 (enero de 2025) refuerza la transparencia de la cadena de suministro de software y ordenó al NIST actualizar las prácticas del Secure Software Development Framework (SSDF), lo que impulsa la demanda de plataformas SDS que puedan aplicar políticas como código y generar evidencia de cumplimiento continuo. En junio de 2026, el Memorando Presidencial de Seguridad Nacional NSPM-12 estableció los estándares del NIST como línea base mínima para los Sistemas Nacionales de Seguridad y encomendó al CNSS identificar revisiones a la política de seguridad en la nube (CNSSP-32) dentro de 90 días. Esto reforzó el impulso de adquisiciones federales hacia planos de control programables alineados con zero-trust en organismos y contratistas.

En Europa, la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) amplía las obligaciones de seguridad de productos para software y hardware con elementos digitales, incluidos requisitos de gestión y reporte de vulnerabilidades. Los hitos de aplicabilidad en 2026 (incluidas las disposiciones del Capítulo IV relacionadas con la notificación de organismos de evaluación de conformidad) y las obligaciones de reporte de la CRA que se vuelven aplicables en 2026 en virtud del Artículo 14 crean cronogramas de cumplimiento concretos que favorecen arquitecturas de seguridad programables capaces de recopilar evidencia estandarizada en implementaciones multicloud y de borde. Junto con el escrutinio de supervisión impulsado por NIS2, estos requisitos convierten la modernización de la seguridad en una obligación de gobernanza en lugar de un ciclo de actualización opcional.

Análisis de la cadena de valor

La cadena de valor de la seguridad definida por software comienza con insumos de estándares y aseguramiento (orientación del NIST, legislación de ciberseguridad de la UE y marcos de la industria), luego pasa a los proveedores de plataformas principales que ofrecen motores de políticas, recopilación de telemetría, análisis y orquestación, generalmente entregados como software o SaaS. Río abajo, los socios de implementación y los proveedores de servicios de seguridad gestionados ponen en marcha los diseños de zero-trust, integran los controles SDS con IAM, SIEM/SOAR y plataformas en la nube, y mantienen los artefactos de cumplimiento. Esto se alinea con el desplazamiento del mercado hacia los servicios a medida que las empresas enfrentan brechas de habilidades en DevSecOps y seguridad en la nube.

La interoperabilidad y las asociaciones del ecosistema actúan como multiplicadores de la cadena de valor porque los compradores operan pilas heterogéneas en entornos on-premises, nube pública y Kubernetes. La integración anunciada en febrero de 2025 por Zero Networks y Palo Alto Networks vincula la microsegmentación con la aplicación de firewalls de próxima generación, lo que ilustra que los resultados de SDS dependen cada vez más de conectores entre proveedores en lugar de herramientas independientes. En la capa de confianza ascendente, el trabajo de la industria en el Security Protocol and Data Model (SPDM) con alineación de criptografía post-cuántica (mayo de 2025) y la actividad del consorcio del NIST sobre DevSecOps y prácticas de cadena de suministro de software (incluida la orientación preliminar en 2025) respalda un cambio hacia la procedencia de software verificable, operaciones alineadas con SBOM y aplicación automatizada de políticas que escala en infraestructuras distribuidas.

Panorama Competitivo

El mercado de seguridad definida por software está moderadamente concentrado pero es ferozmente disputado. Los actores consolidados de redes —Palo Alto Networks, Fortinet, Cisco y Check Point— aprovechan los ASIC propietarios y los sistemas operativos consolidados para agrupar controles de red, endpoint y nube bajo una licencia unificada. La integración de Splunk por parte de Cisco en 2025 fortalece su postura analítica, combinando la ingesta de registros con ganchos de automatización en tiempo real. El tejido de seguridad de Fortinet sigue un camino similar, anclando los bordes de confianza cero en silicio propio para una inspección de alto rendimiento.

Los competidores nativos de la nube como Zscaler, CrowdStrike y Netskope se diferencian a través de arquitecturas multiinquilino que escalan instantáneamente sin hardware del cliente. La hoja de ruta de Zscaler para el ejercicio fiscal 2025 enfatiza la prevención de pérdida de datos en línea y la microsegmentación directa a la nube. CrowdStrike extiende los módulos Falcon hacia la visibilidad en tiempo de ejecución de Kubernetes, traduciendo la telemetría de endpoints en políticas específicas de cargas de trabajo.

Las adquisiciones estratégicas aceleran los ciclos de innovación. La compra de Secureworks por parte de Sophos a finales de 2024 amplía su cartera de detección gestionada, mientras que las actualizaciones de Darktrace en 2025 añaden bucles de red de autocuración y herramientas de visualización ponderadas por riesgo. Los inversores continúan financiando empresas emergentes de soluciones puntuales que llenan vacíos en la segmentación centrada en la identidad, la gestión de permisos en la nube y la caza de amenazas en tecnología operativa, asegurando un flujo constante de funciones especializadas hacia suites más amplias.

La diferenciación de los proveedores depende ahora menos de la precisión de detección bruta y más de la fluidez con que los controles se integran en los flujos de trabajo de DevOps. Las API REST abiertas, los proveedores de Terraform y la orquestación de flujos de trabajo impulsan la preferencia del comprador. Durante el período de pronóstico, se espera que la plataformización consolide aún más las participaciones de mercado a medida que las empresas reducen la proliferación de herramientas, pero queda un amplio espacio de nicho para los innovadores que abordan el aislamiento de contenedores, la autenticación máquina a máquina y la preparación para la criptografía poscuántica.

Líderes de la Industria de Seguridad Definida por Software

Palo Alto Networks

Cisco Systems

Fortinet

VMware (Broadcom)

Check Point Software

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se encuentra en la intersección de la adopción de zero-trust y el acceso centrado en la identidad en entornos distribuidos, donde los patrones de perímetro definido por software (SDP) y la automatización de políticas reducen la dependencia de controles de perímetro fijos. La actividad de estandarización ofrece una vía concreta para implementaciones repetibles. El trabajo del IETF Interface to Network Security Functions (i2nsf) sobre modelos de datos para interfaces de funciones de seguridad de red, junto con recomendaciones de la UIT-T como X.1046 (marco de seguridad definida por software para SDN/NFV), proporciona estructuras comunes para definir e intercambiar políticas. Esta estandarización respalda implementaciones multiproveedor donde los compradores pueden evitar la dependencia de un único controlador de proveedor mediante el uso de modelos consistentes en los puntos de aplicación.

Otra área de oportunidad es la seguridad definida por software vinculada a telecomunicaciones virtualizadas y borde. Los requisitos y protocolos de seguridad de Open RAN (O-RAN ALLIANCE WG11) incorporan conceptos de arquitectura zero-trust y exigen controles como la autenticación mutua y protecciones de transporte modernas (por ejemplo, TLS e IPsec) en componentes desagregados. A medida que el núcleo 5G, la RAN y el cómputo de borde se expanden, las plataformas SDS que puedan traducir estos requisitos en aplicación de controles continua y automatizada, y artefactos de cumplimiento en entornos multicloud, obtienen una ventaja. Programas del NIST como Advanced Security Architectures for Next Generation Wireless (ASA-NGW) refuerzan la necesidad de seguridad impulsada por la arquitectura en las pilas inalámbricas de próxima generación, lo que favorece la aplicación definida por software e impulsada por políticas que puede actualizarse a medida que evolucionan las amenazas y los requisitos criptográficos.

Desarrollos recientes del sector

- Julio de 2026: Cisco completó la adquisición de Astrix Security Ltd. para abordar las identidades no humanas utilizadas por agentes de IA y flujos de trabajo automatizados. El acuerdo amplía la cobertura de seguridad de Cisco más allá de usuarios y endpoints hacia identidades de máquinas y servicios, reforzando los controles de políticas definidos por software que pueden aplicarse de manera consistente en entornos de nube y empresariales.

- Abril de 2026: Palo Alto Networks completó su adquisición de Koi para crear una nueva categoría de Agentic Endpoint Security (AES). Esto agrega controles de tiempo de ejecución definidos por software adaptados a la actividad de endpoints impulsada por IA y autónoma, estrechando la integración entre la postura del endpoint, la respuesta automatizada y la orquestación de políticas de la plataforma en general.

- Mayo de 2025: Cisco presentó Instant Attack Verification y análisis forense XDR automatizado, y amplió la integración con ServiceNow para conectar señales de seguridad con flujos de trabajo empresariales. Las actualizaciones mejoran la automatización de ciclo cerrado desde la detección hasta la remediación, respaldando una respuesta a incidentes más rápida y una aplicación más consistente en implementaciones de seguridad definida por software.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de seguridad definida por software abarca los controles de seguridad entregados, gestionados o aplicados mediante software y políticas centralizadas, en lugar de estar vinculados a un dispositivo físico fijo. Incluye soluciones y servicios relacionados utilizados para proteger cargas de trabajo, usuarios y tráfico en entornos on-premises y configuraciones en la nube.

Exclusiones del alcance: se excluyen los dispositivos de seguridad físicos y basados únicamente en hardware que no ofrezcan control de políticas y automatización basados en software.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Modelo de Implementación

- Local

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tipo de Seguridad

- Seguridad de Red

- Seguridad de Endpoints

- Seguridad de Aplicaciones

- Seguridad en la Nube y de Contenedores

- Otros

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Usuario Final

- BFSI

- Telecomunicaciones y TI

- Salud

- Gobierno y Defensa

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- APAC

- China

- Japón

- India

- Corea del Sur

- Resto de APAC

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para trazar el contexto de la demanda, definir qué se considera seguridad definida por software y recopilar series de datos de referencia que puedan verificarse con el tiempo. Nos apoyamos en fuentes públicas y oficiales como publicaciones del NIST, avisos de CISA, estadísticas de vulnerabilidades de NVD, conjuntos de datos de la industria de comunicaciones de la FCC e indicadores de economía digital de la OCDE, ya que ayudan a explicar la presión de adopción y los niveles de riesgo de seguridad.

También revisamos presentaciones corporativas, transcripciones de llamadas de resultados, presentaciones a inversores, documentación de productos y prensa reputada para entender cómo los proveedores describen la aplicación, orquestación y gestión de políticas entregadas por software. Para mantener la coherencia del modelo de mercado, se utilizaron suscripciones de datos financieros corporativos e inteligencia de noticias para señales estructuradas de ingresos y verificaciones de cronología. Estas fuentes documentales no son exhaustivas, y se consultaron muchos otros materiales públicos para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué consideran los compradores como seguridad definida por software dentro de sus presupuestos, y qué se trata como gasto adyacente que no debería mezclarse. Hablamos con una combinación de proveedores de soluciones, equipos de canal e integradores, y líderes de seguridad y redes de usuarios finales en APAC, EMEA y América, para poder verificar de forma cruzada los supuestos sobre el momento de adopción, precios y ciclos de reemplazo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 18% | APAC: 47% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 25% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 57% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo donde el gasto en software y servicios de seguridad se reconstruye por región utilizando indicadores de gasto en TI, crecimiento de cargas de trabajo en la nube y señales de adopción de seguridad empresarial, y luego se filtra para obtener la parte que realmente está definida por software en su entrega y control. Una vez definido el conjunto de gasto, se corrobora mediante aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, verificaciones de canal sobre la combinación de acuerdos y una lógica simple de ASP por volumen para implementaciones comunes.

Los insumos utilizados en el modelo incluyen la adopción de la nube pública y el ritmo de migración de cargas de trabajo, los presupuestos de ciberseguridad reportados por industria, las tendencias de personal empresarial y densidad de dispositivos, las señales de intensidad de vulnerabilidades e incidentes, y el cambio hacia zero-trust y automatización de políticas en las discusiones de adquisición. Para el pronóstico, se aplica un análisis de escenarios para que el modelo pueda reflejar diferentes velocidades de adopción de la aplicación basada en software, las arquitecturas de seguridad en la nube y los cronogramas impulsados por el cumplimiento. Cuando no se dispone de detalle de abajo hacia arriba para proveedores más pequeños, las brechas se manejan mediante proporciones basadas en pares, que luego se someten a prueba en entrevistas y se ajustan si la penetración implícita parece poco realista.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a indicadores independientes, como el crecimiento de las cargas de trabajo en la nube, el impulso del gasto en seguridad y los tamaños de contrato típicos comentados en las entrevistas, para que los totales permanezcan alineados con un conjunto de demanda real. Si una región o un año muestra un salto inusual, se revisan los supuestos detrás de la adopción, los precios y la combinación, y el valor atípico se examina en una segunda revisión de analista antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian las perspectivas, como plazos regulatorios importantes o cambios abruptos en el gasto de TI empresarial. Antes de la entrega, se realiza una revisión final para que las cifras publicadas reflejen los datos públicos más recientes disponibles y la retroalimentación de expertos más actual.

Tamaño del mercado de seguridad definida por software de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la seguridad definida por software pueden parecer muy distantes entre sí, incluso cuando se refieren al mismo tema general. Las diferencias suelen provenir de qué se incluye dentro del mercado, el año base y el momento de la moneda, y de la velocidad que se supone que tendrán los precios y la adopción a medida que se expanden los programas de nube y zero-trust.

Algunas fuentes agrupan categorías amplias de ciberseguridad, como seguridad de red general y seguridad de endpoints, dentro del total, incluso cuando esos productos no se gestionan mediante políticas y orquestación definidas por software. Para Mordor Intelligence, los ingresos se cuentan solo cuando la seguridad se entrega o se aplica mediante control y automatización basados en software en entornos on-premises y en la nube, y se excluyen los ingresos de dispositivos basados únicamente en hardware sin esa capa de control.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,91 mil millones USD (2026) | |

| Publicador de la Industria A | 12,24 mil millones USD (2024) | Utiliza un año base anterior y una visión más amplia de los puntos de aplicación, lo que puede mezclar gasto en seguridad que no está consistentemente definido por software en el control y la gestión de políticas, y también aplica una trayectoria de crecimiento de largo horizonte que puede elevar los totales rápidamente. |

| Rastreador B Orientado a Precios | 10,67 millones USD (2030) | Construido como un rastreador de ingresos por ventas con un recorte más estrecho de proveedores y aplicaciones, por lo que partes de la capa de servicios y ciertas combinaciones de implementación empresarial pueden estar subcontabilizadas, lo que comprime el tamaño del mercado en comparación con enfoques de cobertura más amplia. |

La tabla muestra que la selección del año y lo que se considera verdaderamente definido por software son los principales factores de la dispersión. Al vincular la estimación a reglas de inclusión claras, y luego someter a prueba de estrés los supuestos de adopción y precios con retroalimentación de entrevistas, la cifra final se mantiene trazable a insumos prácticos que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad definida por software?

Está valorado en USD 14,91 mil millones en 2026 y se proyecta que alcance USD 30,72 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los servicios, expandiéndose a una CAGR del 15,28%, a medida que las empresas buscan experiencia externa para operacionalizar políticas de confianza cero y multinube.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La digitalización manufacturera, las estrategias nacionales de ciberseguridad y la rápida adopción de la nube impulsan la demanda regional, generando una CAGR del 14,55%.

¿Cómo influye la arquitectura de confianza cero en las decisiones de compra?

Requiere verificación continua y segmentación granular, ambas de las cuales favorecen las plataformas de seguridad programables sobre los dispositivos tradicionales.

¿Qué brecha de habilidades desafía la implementación?

La escasez de profesionales de DevSecOps eleva los costos de los proyectos y ralentiza los despliegues, lo que lleva a muchas organizaciones a contratar proveedores de servicios gestionados.

¿Qué segmento vertical se espera que experimente el mayor crecimiento hasta 2031?

El sector sanitario, con una CAGR del 16,10%, a medida que los hospitales refuerzan sus defensas tras filtraciones de alto perfil.

Última actualización de la página el: